一、引言

近年来,由于上市公司普遍存在较大的融资约束,因此许多上市公司利用上下游的供应链关系加强对经营性资金的管理,具体来说是加快应收账款和库存的周转,以及利用规模优势将资金成本转移给客户或者供应商以达到节省融资成本、增加财务弹性、缓解融资约束的目的,这种方法也被称为OPM(Other People’s Money)战略。

OPM战略与资金流的管理密不可分。企业的资金流主要用于保证基本的生产经营活动,是企业的“血液”。一系列研究结果表明,OPM战略的实施可以增加企业的财务弹性(白朝丽和杨邦文,2012),并且通过加快现金转换周期和资金的使用效率,有助于提升企业业绩(Jose等,1996;Wang,2002;曹玉珊,2013)。但是过于激进的OPM战略也会让供应链关系紧绷。Chang(2018)通过选取全球46个国家和地区的样本实证研究证明,现金转换周期与企业绩效显著负相关,但是如果现金转换周期过低(低于0),则这种显著负相关关系会下降甚至消失。这是因为过度催收应收账款会影响客商关系,过度拉长应付账款账期,将资金成本转嫁给下游也会影响供应链关系。

客户和供应商是企业重要的利益相关者,对企业有重要的价值。企业的管理者和决策者在做出财务决策的时候,会考虑上下游节点的企业的情况。一系列实证研究结果表明,供应链关系会影响到企业的资本结构(Banerjee等,2008)、盈余管理政策(Hui等,2012)、会计稳健性(Hui等,2012)、权益资本成本(张志宏和陈峻,2015;Dhaliwal等,2016)、现金持有量(Itzkowitz,2013)、企业业绩(李欢等,2018;Hui等,2019)、创新绩效(吉利和陶存杰,2019)、银行贷款(王迪等,2016;Campello和Gao,2017)、内部控制(王海林和张爱玲,2019)和股价崩盘风险(褚剑和方军雄,2016)。

对于供应链网络关系的研究,理论上有两种观点:一种是“供应链竞争论”,认为供应链的企业是零和博弈的关系,供应链关系中所有企业的总利润是既定的,影响力或者企业价值较大的公司可以通过较大的市场份额和强大的市场竞争力攫取大部分利润,供应链的其他环节只能获得剩余的小部分利润。另一种是“供应链合作论”,认为供应链的企业是合作共赢的关系,在现今竞争环境中,单个的企业已经不足以在竞争中获得优势,企业必须从其供应链中获得竞争优势(宋华等,2011)。供应链的资源整合会产生协同效应(陈正林和王彧,2014),可以提高供应链效率,提高库存周转效率和减少积压库存,缩短现金转换周期,降低企业的销售、管理和财务费用,降低企业的经营风险(Matsumura和Schloetzer,2009;Patatoukas,2012;AK和Patatoukas,2016)。我国的实际情况是目前部分行业产能过剩,企业面临的竞争非常激烈,买方优势明显,因此在我国供应链的竞争效应可能会更加突出。本文以2010~2017年A股上市公司为样本,基于客户和供应商集中度的角度,对OPM战略实施和企业绩效之间的关系进行实证检验,研究结果表明,企业OPM战略实施得越好,企业绩效越好;相比客户/供应商集中度较高时,OPM的实施对绩效的正向作用在客户/供应商集中度较低时更加显著。并且在客户和供应商的联合作用下,相比客户/供应商至少有一者集中时,OPM战略的实施绩效在客户和供应商都分散时与企业绩效的正相关关系更加显著。本文的研究考虑了在客户和供应商的联合作用下OPM战略—企业绩效的敏感程度,丰富了以OPM战略实施作为企业绩效影响因素的研究文献,并进一步打开了OPM战略实施对企业影响机制的“黑箱”,为企业供应链管理以及营运资本管理实践提供了经验证据。

二、理论分析与研究假设

在现代商业环境中,商业信用是权衡了供给与需求之后资金在供应链上的重新分配(王竹泉等,2014),本质上来说,是一种融资(石晓军和张顺明,2010)。每一个企业在供应链关系中既是买方,又是卖方,他们一方面想要在不影响销售的情况下尽快收回下游客户的货款,另一方面又希望能够尽量延迟给上游供应商的货款,这种OPM战略是营运资金管理的一种方法。

OPM战略对企业绩效的影响主要有以下方面:(1)客户是企业重要的利益相关者,企业愿意以牺牲资金的时间价值为代价获得更大的市场份额和利润回报,由此产生了应收账款。但是由于管理层的自利行为或者过于乐观情绪而产生的应收账款也可能为企业带来坏账和呆账,从而产生财务风险。一系列研究表明应收账款越高的公司,其业绩往往越差(Deloof,2003;曹玉珊,2013;袁卫秋,2015),因此,压缩应收账款周期有利于提高企业绩效。(2)客户有时候为了获取更低的商品价格、更有市场竞争力或具有资源独特性的产品,也愿意提前支付一部分款项,由此产生了预收账款,预收账款在房地产企业和产品供不应求的企业中比较普遍。预收账款增加有利于提高企业绩效。(3)如果只是从库存管理的角度看,库存周转天数越短则库存管理越好(Lazaridis和Tryfonidis,2006;Enqvist和Nikkinen,2014),资金占用越少,企业绩效越高。但是从实践角度看,企业也需要保持一定的库存以保证企业的基本运转,避免发生由于缺货导致的销量流失。(4)有大量实证结果表明在供应链关系中企业通过应付账款占用供应商的资金进行企业经营管理活动,有利于提高企业业绩(李飞等,2016)。也有学者提出了不同的看法,Aktas等(2015)的研究结果表明应付账款周转周期越长,企业的绩效越差。其具体的影响方向,还需结合具体情况进行分析。(5)企业也有可能被供应商占用资金而形成预付账款。减少预付账款有利于提高企业绩效。本文认为,在一定的范围内(不影响企业正常经营和上下游关系),OPM战略管理得越好,企业的现金转换周期越短,投入到采购和生产中的资金能够更快地转换成为下一轮投入生产的资金,从而为企业创造更高的利润。基于我国企业目前使用OPM战略的程度普遍不高的情况,提出第一个假设:

H1:OPM战略的实施程度与企业绩效正相关。

因为OPM战略要占用上游供应商的资金和加快对下游客户的资金回笼,因此本文进一步考虑供应链集中度对OPM战略实施和绩效相关性的影响。供应链集中度考虑了供应商、客户的结构变化,以企业对客户(供应商)的销售(采购)比例来衡量企业对上下游的依赖程度和关系紧密程度(方红星等,2017)。基于供应链竞争论,供应链中强势的企业有更多的议价能力和资源优势(Porter,1974)。客户做大做强会对企业有更高的产品质量和供货率的要求,也可能对企业实施更严格的付款要求,因此客户集中度高的企业讨价还价能力较弱,企业也需要给予更多的商业信用以维护供应链关系的稳定(孙兰兰等,2017);而客户集中度越低的企业有更强的议价能力(唐跃军,2009),在谈判过程中不必担心大客户流失,也不必担心大客户的破产、清算对公司的生产经营受到较大影响。虽然从供应链合作论的角度来说,客户太弱和太分散不利于企业的经营稳定以及进行供应链整合,但是在正常情况下,就OPM战略本身,客户集中度低时实施OPM的难度更低,对企业绩效的促进作用更明显。

同理,若企业的供应商集中于少数几个公司,会使企业对供应商更依赖其产品或者技术,也会使企业获得商业信用融资的能力降低(李任斯和刘红霞,2016),供应商在谈判中会更加强势,相对而言企业的议价能力也就越低。而供应商的分散则让企业在谈判的过程中更有话语权,因而OPM战略实施更加有效。因此,提出第二个假设:

H2:相比客户/供应商集中度高的公司,客户/供应商集中度低的公司OPM战略的实施对企业绩效的正向影响更加显著。

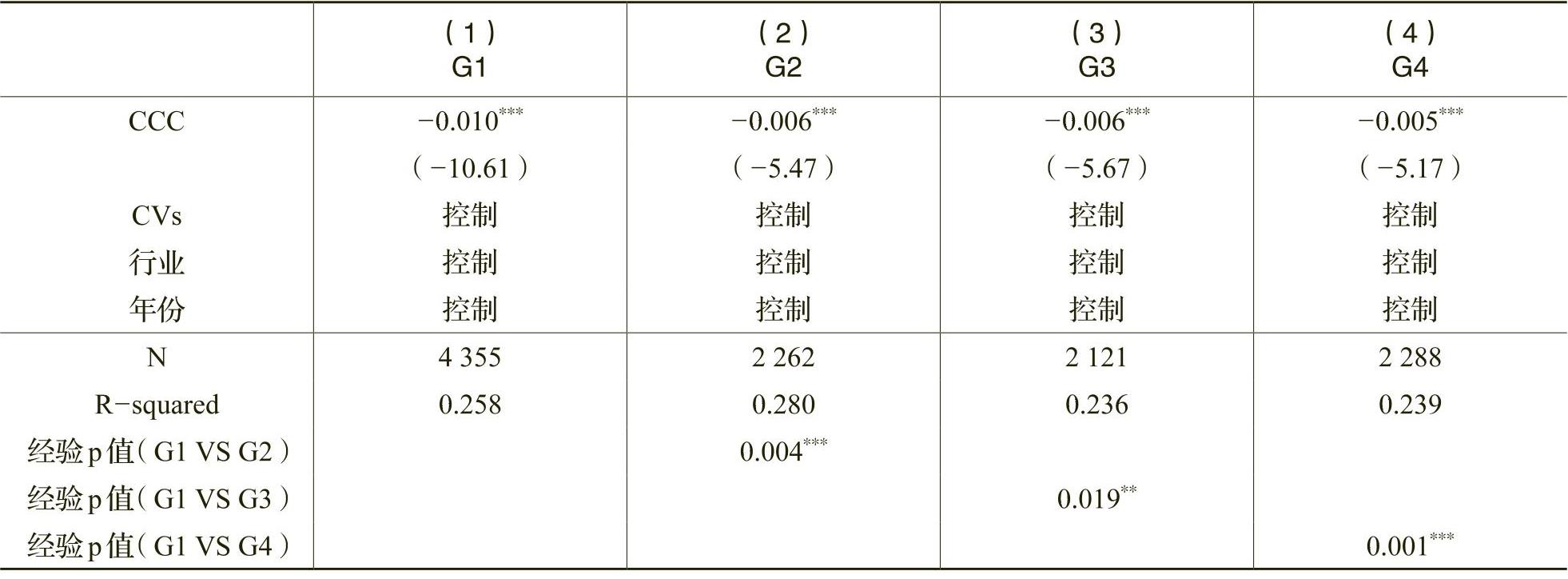

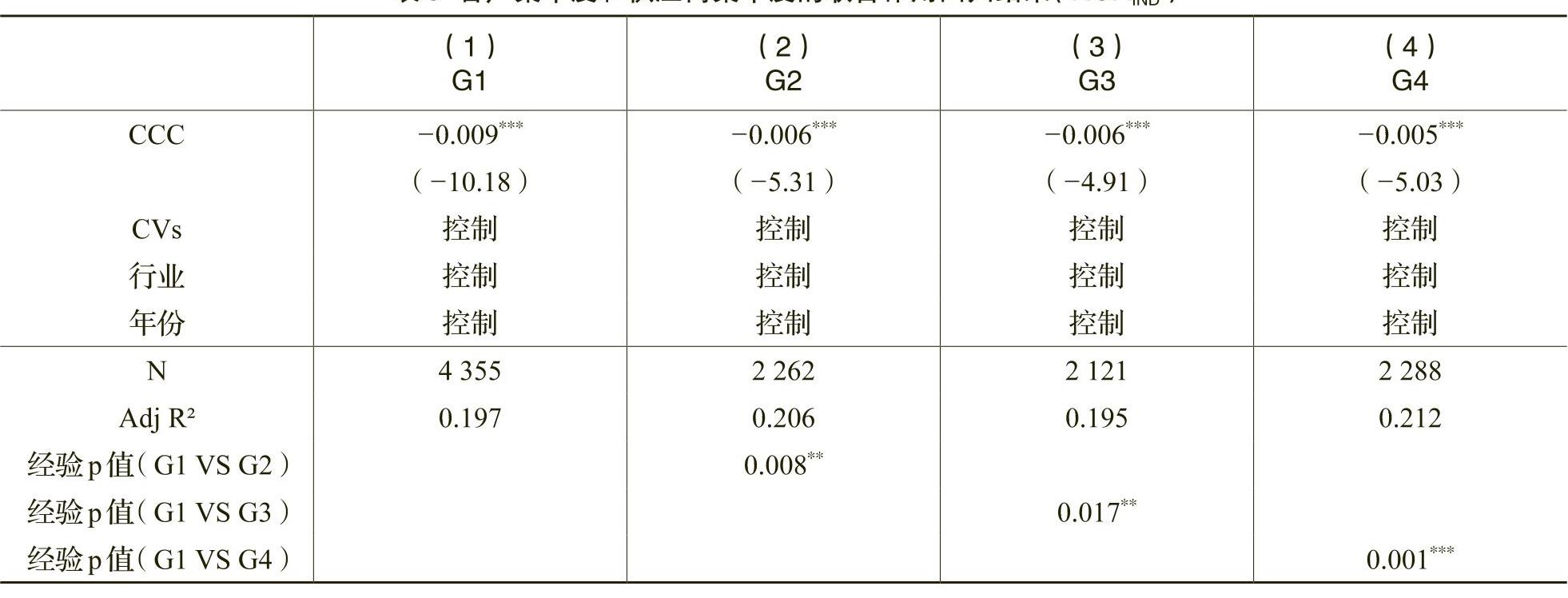

进一步地,本文考虑在客户和供应商的联合作用下,OPM战略实施对企业的影响。本文根据Wu等(2007)的研究,依据客户集中度和供应商集中度高低将样本划分为四组,分别是客户集中度低且供应商集中度低(G1),客户集中度高但供应商集中度低(G2),客户集中度低但供应商集中度高(G3),客户集中度高且供应商集中度高(G4)。

客户和供应商都分散的时候,企业在谈判时更具有优势地位,不需因为客户或供应商占企业销售或采购比例较高而在价格、付款周期、商业信用等方面进行妥协与让步。在这种强势地位的支持下,企业实施OPM战略的阻力最小,因此对绩效的刺激作用最明显。而在企业的客户和供应商都十分集中的情况下,企业既要对上游的供应商让步,也要对下游的客户妥协,企业实施OPM战略会带来很大的阻力,如企业客户订单的萎缩和供应商产品质量的下滑同时发生,因此在这种情况下对绩效的刺激作用最弱。若客户与供应商集中度中至少有一个比较高,企业在谈判中往往也比较被动,OPM战略的实施可能会需要付出其他代价。譬如,更低的商品售价(更高的采购价格),更长的付款周期或者更多的关系专有化投资(例如企业研发投入),这些也通常会损害企业业绩。因此,本文预计G1组的OPM战略实施程度与企业绩效的正相关关系更加显著,即G1组的回归系数会显著低于G2/G3/G4组的回归系数。基于此,提出第三个假设:

H3:在客户集中度和供应商集中度联合效应下,客户和供应商均分散的企业OPM战略的实施与企业绩效之间的正相关性更加显著。

三、研究设计

(一)样本与数据

本文选取了2010~2017年所有A股上市公司的财务数据进行研究,并对样本做了如下筛选:(1)剔除了金融保险行业上市公司的样本;(2)剔除了当年上市公司的样本;(3)剔除了ST类公司的样本;(4)剔除了数据库中主要变量缺失的样本。最终得到16266个有效样本。为了消除极端值对研究结果可能产生的影响,本文对所有连续变量都进行了上下1%的Winsorize处理。企业财务数据和供应链集中度数据均来自国泰安(CSMAR)和万得(Wind)数据库。

(二)研究模型

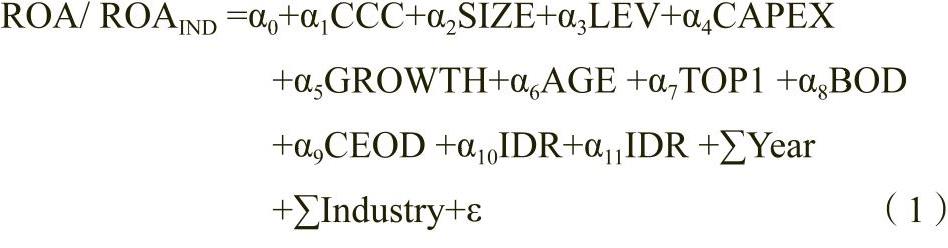

为了检验本文提出的三个假设,分析基于客户/供应商集中度的角度OPM实施程度与企业绩效的关系,本文参照曹玉珊(2013)、Enqvist和Nikkinen(2014)的研究,设置如下模型:

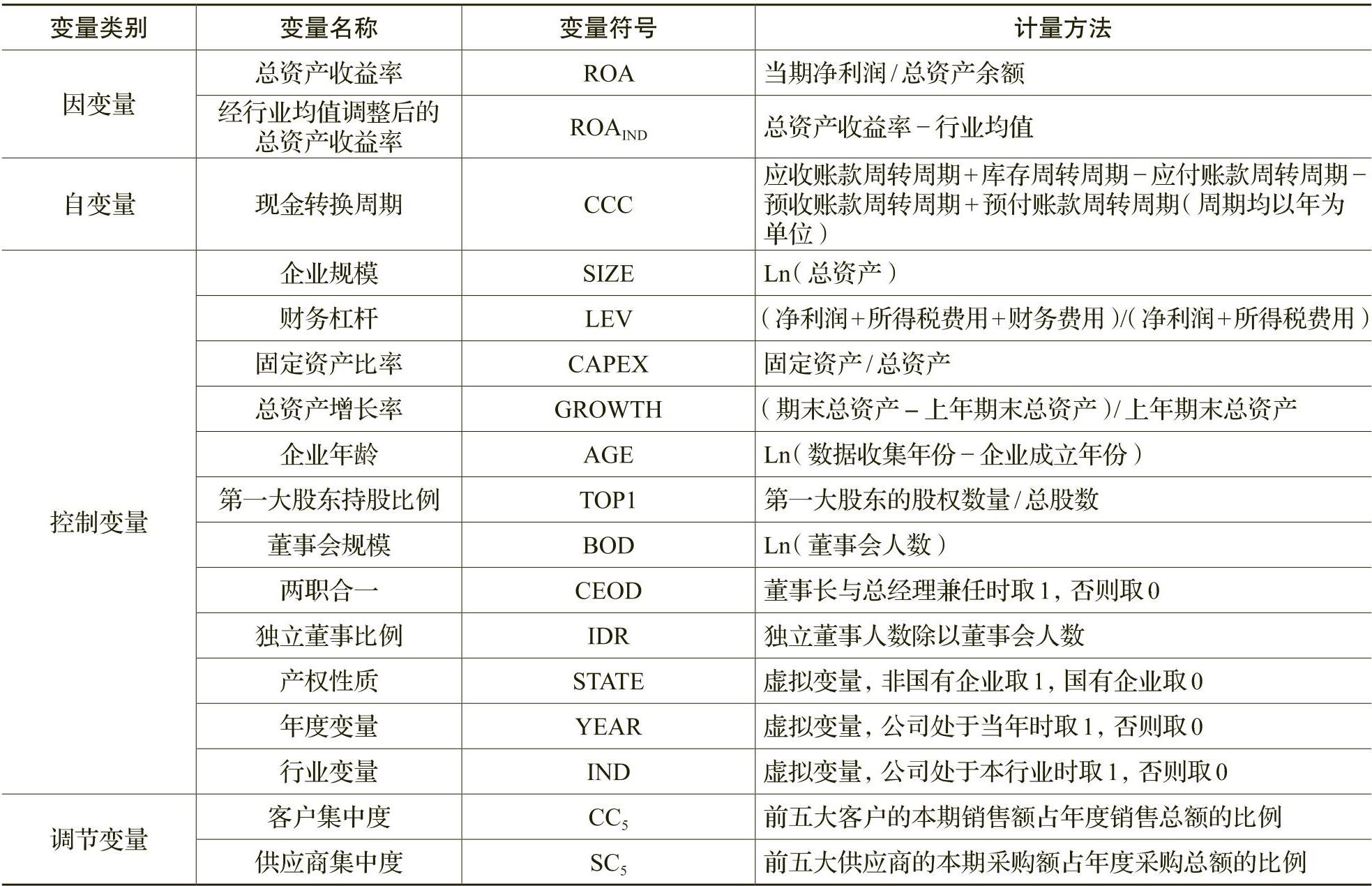

本文参照Garcia-Teruel和Martinez-Solano(2007)的做法,用总资产收益率(ROA)和经行业调整后的总资产收益率(ROAIND)作为企业绩效的代理变量,其中ROAIND是将总资产收益率(ROA)进行行业均值调整得到的结果。为了更加准确地衡量资金从生产、采购到销售收回现金的周期,本文在参考黄世忠(2006)、汤谷良(2008)、Uyar(2009)以及Chang(2018)的研究成果的基础上,将包含应收账款、库存、应付账款、预收账款和预付账款的现金转换周期(Cash Conversion Cycle)作为OPM战略实施程度的衡量指标,现金转换周期越短则OPM战略实施程度越好,现金转换周期越长则OPM战略实施程度越差。借鉴Deloof(2003)、张俊喜和张华(2004)、王跃堂等(2006)、宋增基等(2009)、Patatoukas(2012)的研究成果,本文引入了如下三个方面可能影响企业业绩的控制变量:第一层面是公司经营相关的变量,包括企业规模、财务杠杆、总资产增长率、固定资产比率和企业年龄。第二层面是公司治理的相关变量,引入董事会规模、董事长和总经理是否两职合一、独立董事比例作为控制变量。第三层面是股份性质和结构相关的变量,包括企业是否为国企和第一大股东持股比例。除此之外,为了控制行业和年份的波动影响,本文还将行业和年份的哑变量设置为控制变量。主要研究变量的定义如表1所示。

四、实证分析

(一)描述性统计

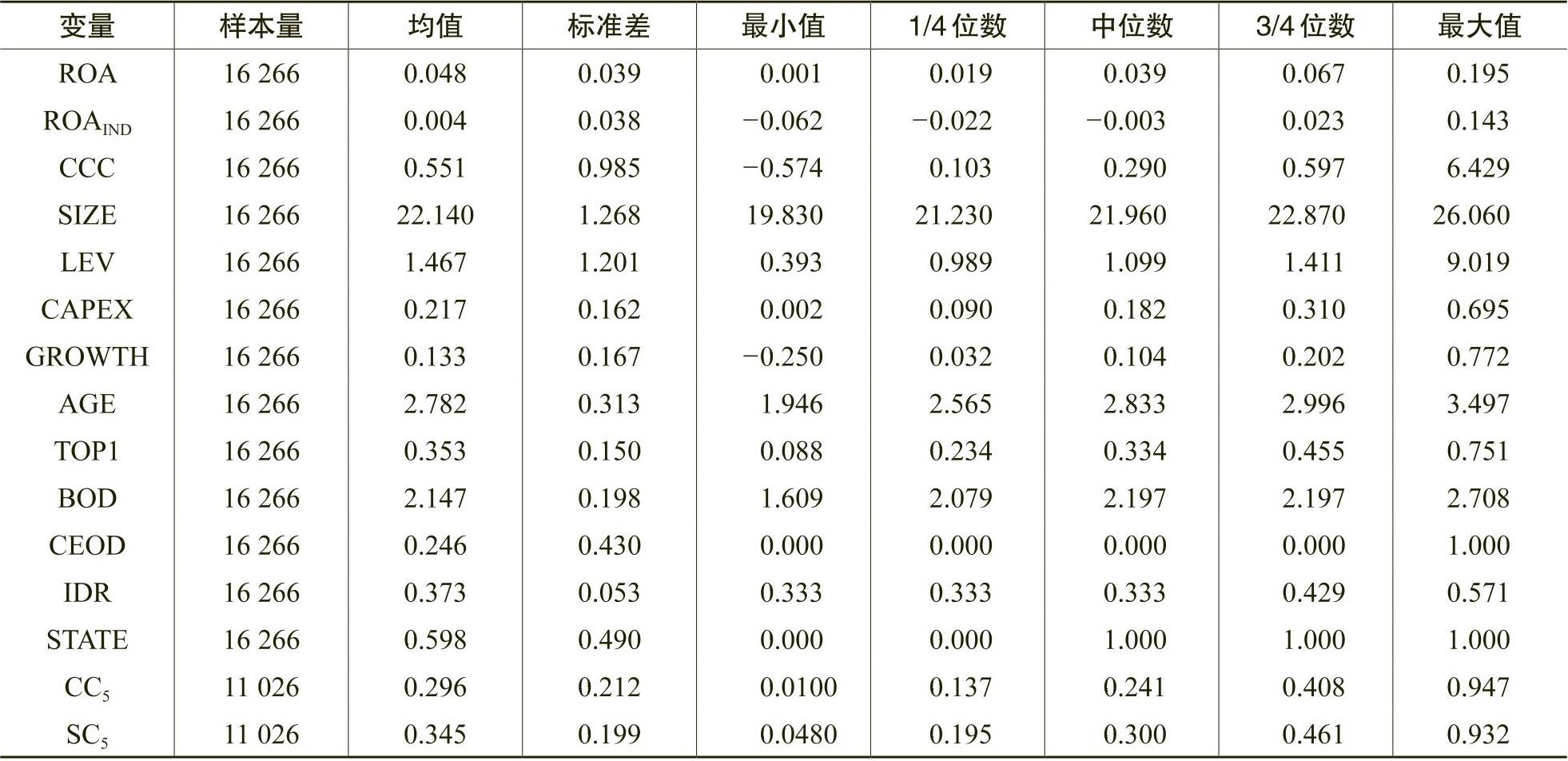

从表2的描述性统计结果可见,样本期间内总资产收益率(ROA)的均值和中位数分别为0.048和0.039,经行业均值调整后的总资产收益率(ROAIND)的均值和中位数分别为0.004和-0.003,标准差为0.038,说明不同公司之间的绩效差异较大。现金转换周期(CCC)的均值和中位数分别为0.551年和0.290年,最大值为6.429年,标准差为0.985,说明样本期间内中国企业的现金转换周期普遍较长,并且企业间的差异较大。企业规模(SIZE)的均值为22.140,说明我国上市公司普遍规模较大。负债率(LEV)的均值为1.467,说明样本期间内企业的负债率普遍较高,可能有较大的财务风险。固定资产比率(CAPEX)和总资产增长率(GROWTH)的统计性结果表示,平均而言,企业的固定资产比率为21.7%,且企业每年平均的资产增长率为13.3%。第一大股东持股的平均持股比例约为35.3%,最高值可以达到75.1%,这说明我国企业上市后股权比较集中。公司治理的三个变量的描述性统计显示,董事会规模(BOD)的标准差为0.198,企业之间的差异性不大;两职合一(CEOD)的均值为0.246,说明样本企业中有24.6%的董事长兼任总经理;独立董事人数平均占企业董事会人数的37.3%,符合证监会对独立董事比例设置的最低要求。产权性质(STATE)的均值为0.598,说明平均而言,样本期间内上市公司中有59.8%的企业为非国企。客户集中度(CC5)的均值为0.296,说明我国上市公司平均每年销售给前五大客户的金额占主营业务收入的29.6%。供应商集中度的均值(SC5)的均值为0.345,说明我国上市公司平均每年从前五大供应商采购比例为34.5%。

(二)相关性分析

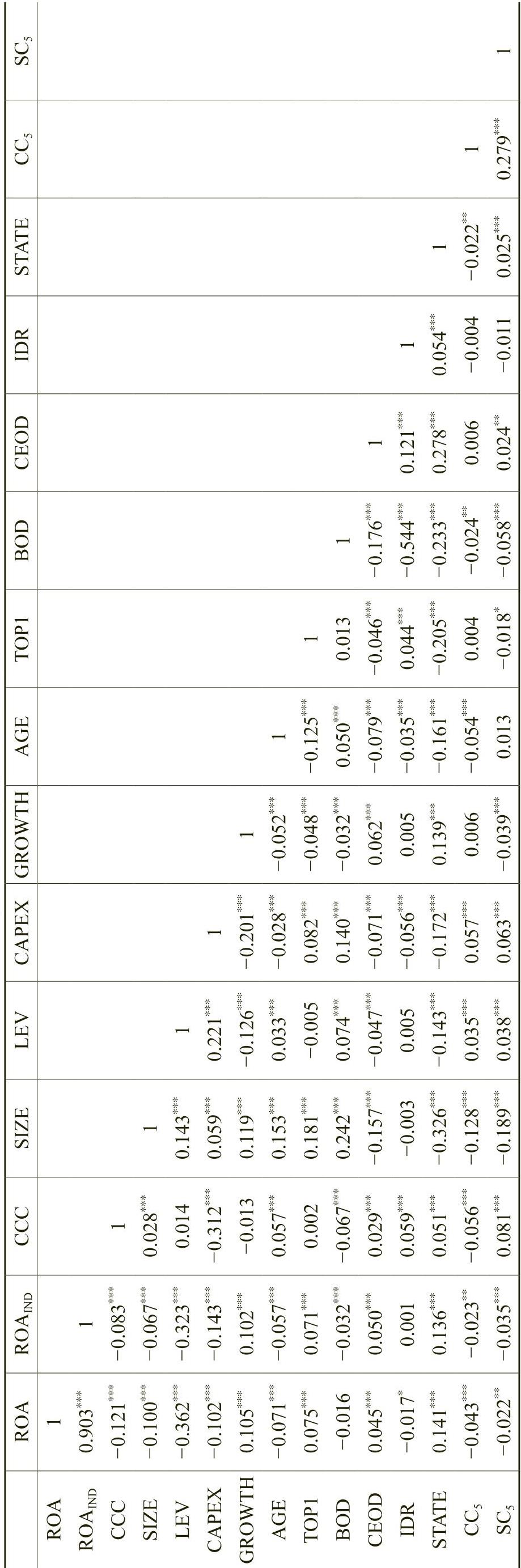

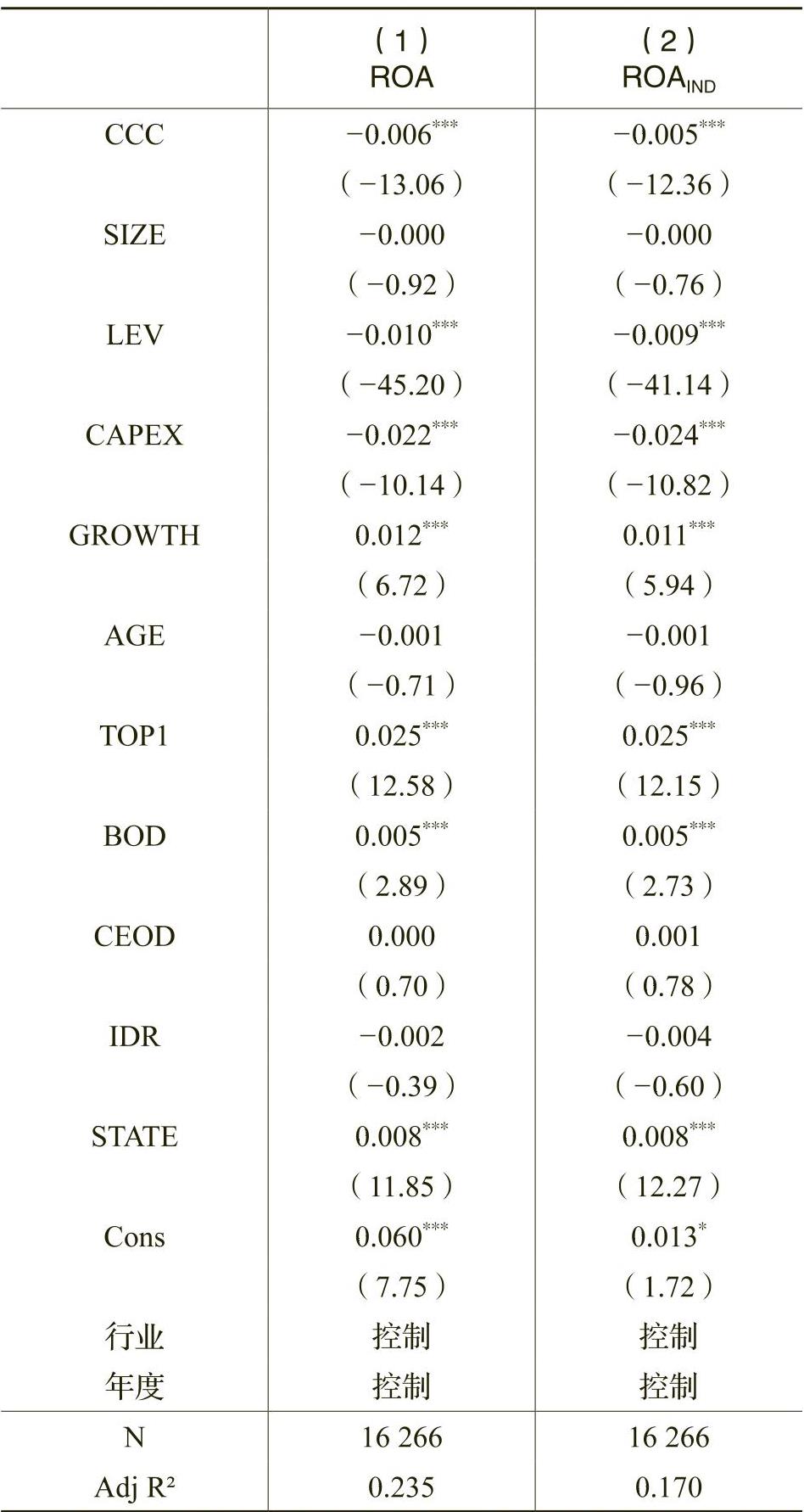

变量间的相关系数分析见表3,从表3中可以看出总资产收益率ROA和经行业均值调整后的ROAIND有显著的相关性,相关系数为0.903,并且二者都与现金转换周期在1%的水平上显著负相关,初步印证了H1,但是最终的结果还有待进一步回归分析的检验。另外,模型中各变量的相关系数的绝对值绝大多数不高于0.5,说明不存在严重的多重共线性的问题。

(三)回归分析

(四)进一步分析:客户/供应商集中度的影响

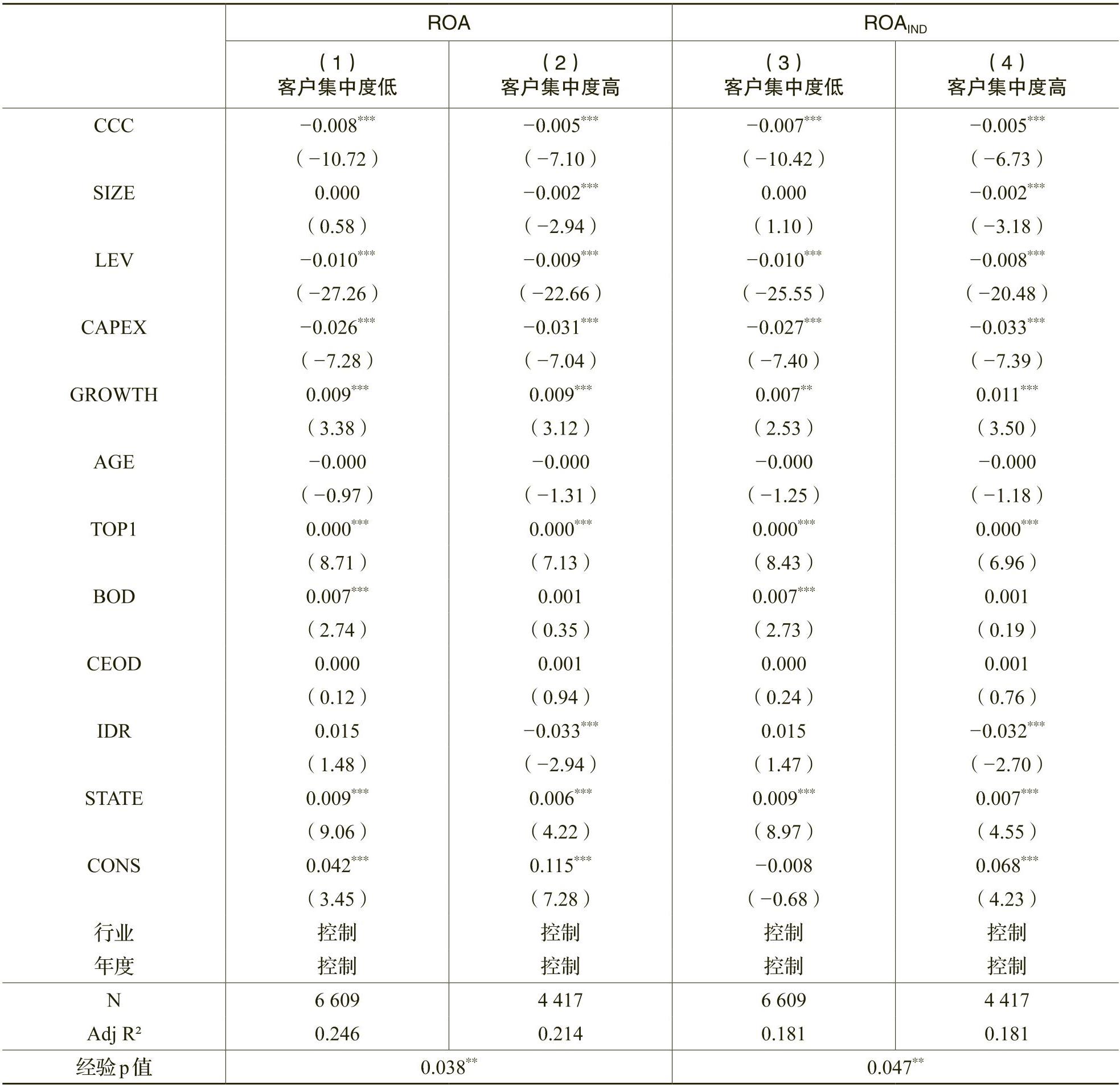

为了检验H2,本文按照客户集中度是否高于均值0.296将样本分成两组,分别进行回归,结果如表5所示。可以看出,客户集中度高和客户集中度低的两组的现金转换周期的系数都显著为负,但是系数大小存在显著差异。相比客户集中度高的组,客户集中度低的组现金转换周期的系数显著更低,说明客户集中度低的组OPM战略实施对企业绩效的正向调节作用更为显著,验证了H2。

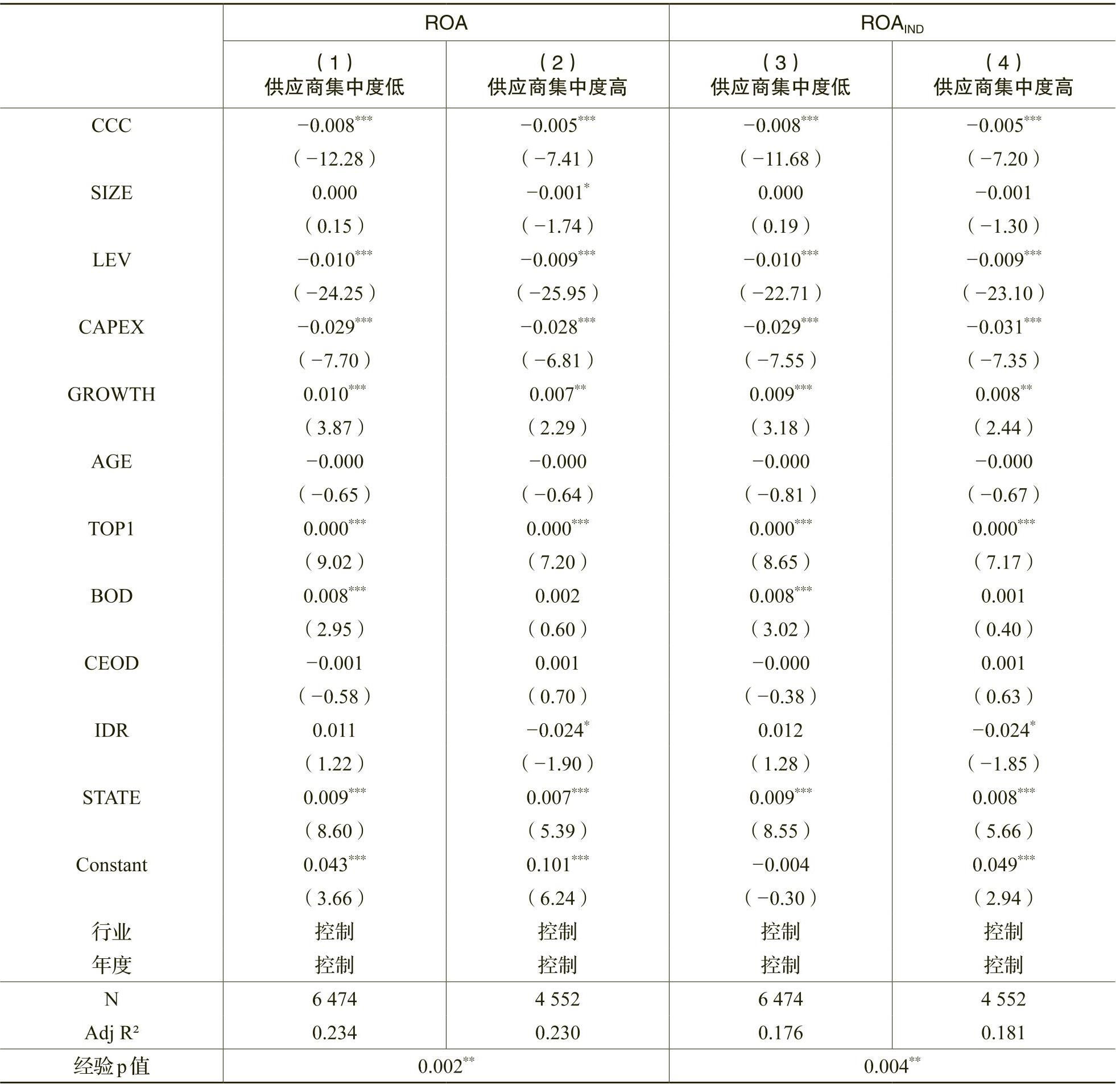

按供应商集中度是否高于均值0.345将样本分成两组,检验结果如表6所示。结果显示,供应商集中度低的企业OPM战略实施程度对企业绩效的影响更加显著,说明供应商集中度低的企业有更强大的讨价还价能力,实施OPM战略对绩效的提升效果更明显。验证了H2。

为了检验H3,本文客户集中度和供应商集中度组成的G1、G2、G3、G4进行回归分析,回归结果如表7和表8所示。结果显示,G1即客户和供应商集中度均低的情况下企业的绩效显著为负,并且显著低于G2、G3、G4组的系数。可能的原因是,在客户集中度和供应商集中度都低的情况下,企业在与上下游合作的过程中都掌握主动权,OPM战略能够让企业在供应链链条中通过提前收取销售货款、加快应收回款等措施减少生产经营活动中的资金占用,从而提高企业绩效。

五、稳健性检验

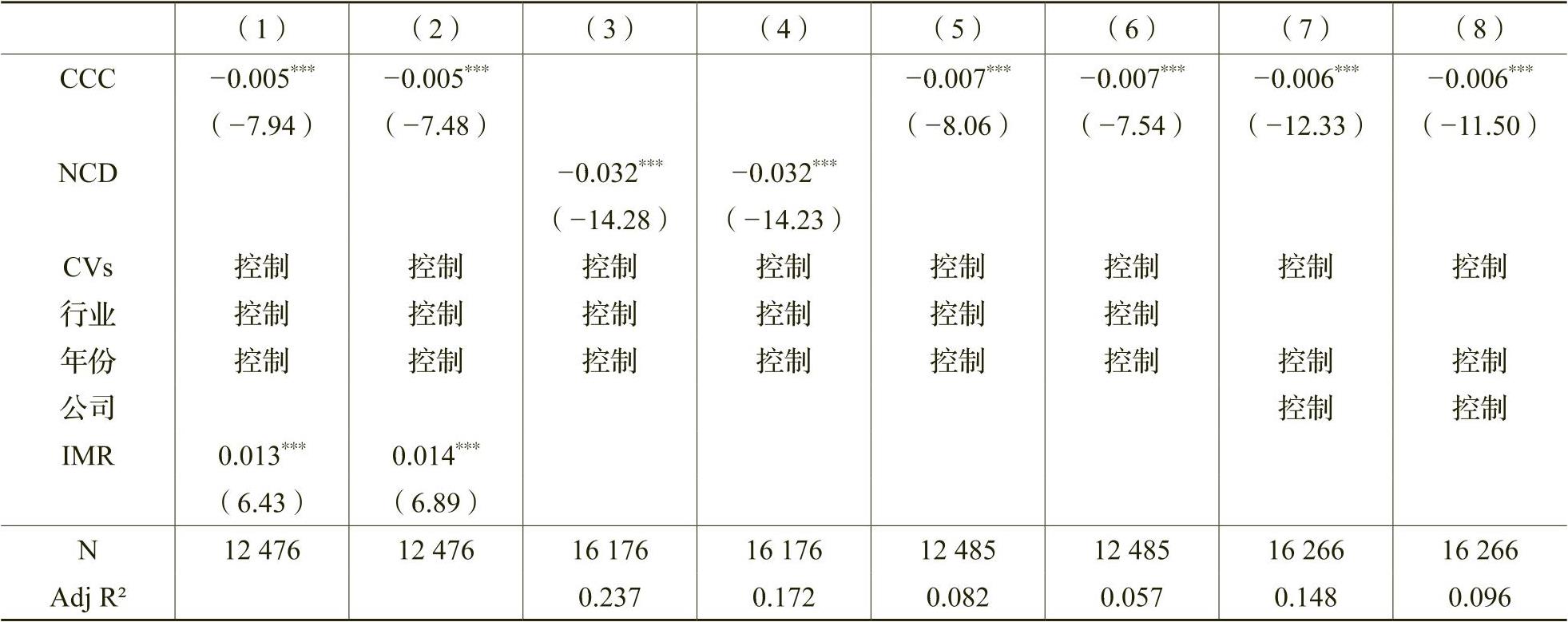

1.Heckman两阶段回归。考虑到OPM战略实施和企业绩效可能存在选择性偏差的问题,譬如绩效更好的企业通常市值较高,在供应链关系中更加强势,也更有可能实施较为成功的OPM战略。为缓解这种选择性偏差,本文参考周楷唐等(2017)的做法,将上年度行业内其他企业的现金转换周期作为第一阶段回归的工具变量。Heckman两阶段回归的结果如表9第(1)列和第(2)列所示。通过回归结果可知,逆米尔斯比率(IMR)在1%的水平上显著。在控制了这种内生性问题之后,回归结论仍然成立,现金转化周期仍然与企业绩效在1%的水平上显著负相关,即OPM战略实施程度仍然与企业绩效显著正相关。

2.重新构建OPM战略实施的代理变量。为了更加全面地刻画出OPM战略实施的全貌,本文参考汤谷良(2008)的做法,用企业生产经营过程中的资金占用(流动资产的部分项目)与生产经营过程中的资金来源(结算性流动负债的部分项目)的差额构建企业占用客户和供应商资金的规模,即净现金需求(NCD)作为OPM战略实施的代理变量。具体的公式为净现金需求(NCD)=(应收账款金额+存货净额-应付账款金额+预付账款金额-预收账款金额)/资产总额,净现金需求为企业占用供应商的资金规模与企业被客户占用的资金规模的差额,净现金需求(NCD)越小则说明企业OPM战略实施得越成功。本文将重新度量的OPM战略实施的程度作为自变量带入模型(1)进行回归,结果如表9第(3)列和第(4)列所示。结果显示OPM战略实施程度对企业绩效仍然存在显著的促进作用,文章结论依然稳健。

3.采用Change模型。本文根据Patatoukas(2012)的Change模型代替表4回归中的水平模型,借鉴江伟(2017)的研究结果,本文将被解释变量(ROA和ROAIND)、解释变量(CCC)和控制变量均进行一阶差分带入模型(1)中回归,回归结果如表9第(5)列和第(6)列所示,现金转换周期(CCC)的回归系数依然显著为负,上文结论仍然成立。

4.公司层面固定效应模型。本文使用了公司层面的固定效应模型以控制不随时间变化而变化的不可观测因素,表9的第(7)和第(8)列呈现了公司层面固定效应模型的回归结果。无论因变量是企业绩效(ROA)还是经过行业均值调整的企业绩效(ROAIND),现金转换周期(CCC)的系数均为-0.006,并且在1%的水平上显著。

六、研究结论

本文利用2010~2017年沪深A股上市公司数据,理论分析了OPM战略实施程度对企业绩效的影响,并实证检验了由于客户/供应商集中度差异而产生的议价能力差别对OPM战略实施和企业绩效的影响。实证结果表明,OPM战略实施越成功,企业绩效越好;在客户/供应商集中度较低的时候,供应链集中度对OPM的实施程度与企业绩效的正向调节作用更显著;客户和供应商集中度都低的情况下,企业在供应链关系中处于强势地位,推行OPM政策攫取了供应链链条的上下游的利润,提高了自身绩效。本文的研究结果也对企业在生产经营活动中给予了一些启示。企业应当在供应链管理中重视对现金流的管理,企业能够越快地将库存和应收账款转换为现金,拉长应付账款周转周期,通过预收账款占用供应商的资金和避免以预付账款的方式被客户占用资金,越有利于缩短资金的循环周期。这种资金的快速循环有利于提高资产的流动性和提高企业的业绩。并且,企业要依靠自身“做大做强”,提高核心竞争力。依赖大客户和大供应商会削弱企业在谈判中的话语权,也会减弱OPM战略对绩效提升的有效的促进作用。当然,采用过于激进的OPM战略也会影响供应链关系,因此企业实施OPM战略时应注意度的把握。本文的研究进一步打开了OPM战略实施对企业影响机制的“黑箱”,丰富了以OPM战略实施作为企业绩效影响因素的研究文献,研究结论对当前市场环境下,企业供应链管理以及营运资本管理实践提供了理论指导与经验证据的支持。

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第06期 > 财务研究201906文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第06期 > 财务研究201906文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号