- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文预算参与对企业管理绩效的影响研究

时间:2019-12-25 作者:吴革 王宇 周逸凡 作者简介:吴革,对外经济贸易大学国际商学院教授,博士生导师;王宇,北京联合大学应用文理学院讲师;周逸凡,对外经济贸易大学国际商学院硕士研究生。

[大]

[中]

[小]

摘要:

一、引言

现代预算制度产生于英国,发展于美国,起始运用于政府机构,逐渐延伸到企业管理当中。到本世纪初,我国的大部分大型企事业单位都已经实施了预算管理。但是,逆向选择、道德风险和预算松弛等一直都是预算管理过程中不可回避的问题,这让实务界一度对预算参与的重要程度产生质疑。南京大学会计系课题组(2001)调查显示,预算管理在我国实行效果不显著的原因是缺乏正确的理论指导。姜艳和乔程鹏(2010)总结了近十年来中国预算的研究文献,认为现有的中国预算管理研究主要是定性研究,定量研究较少,这些研究侧重于预算制度的建立和引入等较为广泛的主题上,只有极少部分的文献研究预算管理对绩效的影响。

本文认为,预算管理是一种能够推动现代企业走向成熟与发展壮大的管理系统,是管理层进行内部控制的有效手段。这种管理方法和模式只有在调动员工的积极性和主动性、实现令人满意的管理绩效时,才能称为成功。因此,本文采用问卷调查的方法,以外部竞争和组织文化为前因变量,研究其对预算参与的影响;从委托代理理论出发,分析预算参与对管理绩效的直接影响;从行为科学理论出发,以角色模糊为中介变量,探讨预算参与对管理绩效的间接效应,即预算...

一、引言

现代预算制度产生于英国,发展于美国,起始运用于政府机构,逐渐延伸到企业管理当中。到本世纪初,我国的大部分大型企事业单位都已经实施了预算管理。但是,逆向选择、道德风险和预算松弛等一直都是预算管理过程中不可回避的问题,这让实务界一度对预算参与的重要程度产生质疑。南京大学会计系课题组(2001)调查显示,预算管理在我国实行效果不显著的原因是缺乏正确的理论指导。姜艳和乔程鹏(2010)总结了近十年来中国预算的研究文献,认为现有的中国预算管理研究主要是定性研究,定量研究较少,这些研究侧重于预算制度的建立和引入等较为广泛的主题上,只有极少部分的文献研究预算管理对绩效的影响。

本文认为,预算管理是一种能够推动现代企业走向成熟与发展壮大的管理系统,是管理层进行内部控制的有效手段。这种管理方法和模式只有在调动员工的积极性和主动性、实现令人满意的管理绩效时,才能称为成功。因此,本文采用问卷调查的方法,以外部竞争和组织文化为前因变量,研究其对预算参与的影响;从委托代理理论出发,分析预算参与对管理绩效的直接影响;从行为科学理论出发,以角色模糊为中介变量,探讨预算参与对管理绩效的间接效应,即预算参与如何通过角色模糊的中介作用间接影响管理绩效。

本文的研究意义在于:(1)将预算参与的前因变量、中介变量和结果变量结合起来,构建了一个完整的预算参与行为研究框架;(2)本文对预算参与的研究将有助于企业更好地设计预算管理控制体系,更好地发挥预算管理的作用。

二、理论分析与研究假设

Merchant(1998)研究表明,企业外部市场竞争对于员工参与预算的程度有显著影响。O’Connor(1995)认为权力距离在组织文化水平上降低了预算参与设定和绩效评估的效用,在降低角色模糊的同时增强了上下级关系。Chenhall和Brownell(1988)提出,预算参与对绩效的间接影响最初是通过预算参与的能力来减少角色模糊,减少角色模糊会提高工作满意度和绩效。但是,尚未有学者将外部竞争、组织文化、预算参与、角色模糊、管理绩效放在一个模型里研究。

Shields和Young(1993)整理并总结了预算参与的原因和结果,认为研究模型的不完整可能是引起预算参与研究结论不一致的导火线,若将预算参与的原因与影响加入到研究模型中,会让我们更好地理解结论。于增彪(2014)认为有三组变量应该被纳入预算系统的研究框架中,分别是:前因变量、中介变量和结果变量,它们是一个有机整体,互不分离。该框架下有几个问题需要研究:(1)前因变量与中介变量之间的关系;(2)中介变量和结果变量之间的关系;(3)前因变量、中介变量与结果变量之间的关系。

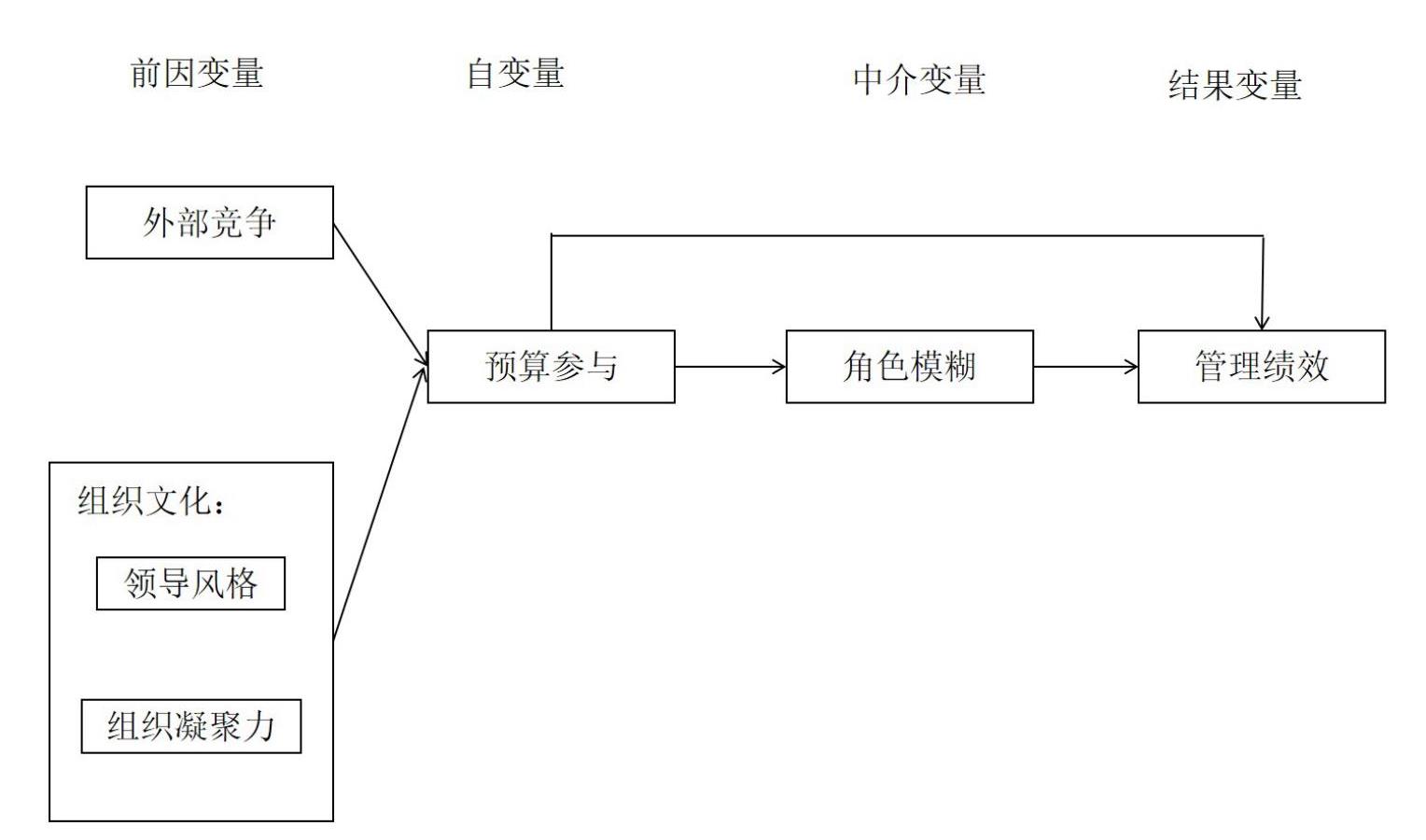

综上,本文采用问卷调查的方法,针对外部竞争、组织文化、预算参与、角色模糊和管理绩效五大主要变量,主要探究:(1)以外部竞争和组织文化为前因变量,研究其对预算参与的影响;(2)分析预算参与对管理绩效的直接影响;(3)以角色模糊为中介变量,探讨预算参与对管理绩效的间接效应,即预算参与如何通过角色模糊的中介作用间接影响管理绩效。具体的研究框架见图1。

(一)外部竞争与预算参与

实证研究(如Kren,1992;Magner等,1996;Chong和Chong,2002)发现预算参与为管理者提供了收集工作相关信息的方法。当市场竞争强度较高时,管理层更需要通过收集与工作相关的信息提高他们的绩效(Kren,1992;Chong和Chong,2002)。而这些管理者的员工也更有可能有更高的士气和更高的满意度,因为参与预算的过程使他们体验到自尊和平等的感觉(Shields和Shields,1998)。相反,缺乏参与和收集应对竞争威胁和挑战所需信息的机会的管理者,在工作中会表现不佳,员工满意度较低。由此,提出假设1。

H1:外部竞争程度越高,预算参与的程度就越高。

(二)组织文化与预算参与

Quinn和Cameron(1988)认为组织文化通过价值观、领导方式、语言和符号、过程和管理以及对成功的定义方式体现。他们通过大量的文献回顾和实证研究提炼出主导特征、领导风格、组织凝聚力、战略重点、员工管理和成功准则来评价组织文化。这在之前的文献中尚未提及过,本文以此为依据,选择领导风格和组织凝聚力两个角度,来探究组织文化对预算参与的影响。

1.领导风格与预算参与

Argyris(1952)的研究发现,经理通过使用预算系统表达他们的领导方式。Fleishman和Harris(1962)的研究结果表明,在高度体贴的领导风格下,下属会感觉到被重用,而在体贴程度不够的领导风格下,相同的情况可能被下属视为对他们的限制和威胁。Fertakis(1967)进行了一项与预算相关的领导风格的研究,旨在调查领导风格对预算相关压力的影响。研究发现,不管采用何种领导方式,领导风格都与预算压力显著正相关。关怀下属的管理者能站在下属的角度考虑和布置工作,尝试在公开沟通的基础上和新人建立友谊(Fleishma,1973),努力与下属建立良好的信任关系(Fleishman和Harris,1962)。Kyj等(2008)发现体贴的领导风格往往会提高下属的预算参与度。Brownell(1983)认为领导风格在预算参与与管理绩效的关系中起到了中介效应。由此,提出假设2。

H2:上级领导风格越体贴,预算参与程度越高。

2.组织凝聚力与预算参与

刘敬孝等(2005)通过实证研究发现,组织凝聚力对个体的行为态度、群体绩效和组织绩效有正向的影响。Keller(1986)的研究认为,组织凝聚力不仅可以对同一时期的组织绩效进行预测,还可以预测一年后的组织绩效;组织凝聚力的提高意味着大家有共同的奋斗方向和目标,心往一处想,劲往一处使,最终有助于团队绩效的提高。组织的凝聚力高,意味着个人对团队的目标具有很强的认同感,能够促进合作,促进士气感的形成与发展,从而推动预算参与程度的提高。员工士气感和归属感的强化也优化了企业的组织行为模式,会进一步提升预算参与的程度。由此,提出假设3。

H3:组织凝聚力越高,预算参与程度就越高。

(三)预算参与与管理绩效

预算参与与管理绩效之间的关系有三种:正相关、负相关以及不相关。Brownell和McInnes(1986)、Kren(1992)认为预算参与和管理绩效之间呈现正向关系,Cherrington(1973)则认为两者之间负相关,Milani(1975)认为预算参与和管理绩效不相关。国内学者对预算参与和管理绩效之间的实证研究相对较少,钱春海和余佶(2007)认为预算参与可以提高预算目标接受度,进而提高管理绩效;李志斌(2008)认为预算参与可以提高员工和企业之间的契合度,进而提高管理绩效。本文认为预算参与可以提升员工的工作积极性与主动性,使他们以组织的奋斗目标为自己的奋斗目标,个人与组织共进退,从而达到提高企业管理绩效的目的。由此,提出假设4。

H4:预算参与程度与管理绩效正相关。

(四)预算参与、角色模糊与管理绩效

Chenhall和Brownell(1988)通过对大型制造企业的管理人员进行问卷调查,结果表明,角色模糊对工作满意度和绩效都有显著的负面影响。他们发现,预算参与对绩效的间接影响最初是通过预算参与的能力来减少角色模糊,减少角色模糊会提高工作满意度和绩效。Hofstede(1991)认为,具有高不确定性规避指数的社会试图通过制定规则和制度来指导成员的行为,通过强大的领导者让下属参与决策过程,来减少不确定性。在某种程度上,提高员工的预算参与程度,减少角色模糊,可以提高企业管理绩效。由此,提出假设5。

H5:预算参与通过减少角色模糊来提高管理绩效。

三、研究设计

(一)问卷设计

本文参阅了国内外大量研究成果,通过对拥有一定预算管理经验的中高层人员进行现场访谈,最终确定了本文所使用的调查问卷(见表1)。本研究中的六个变量的量表大多来源于已有的研究,共分为六个部分:预算参与量表(B)、外部竞争量表(O)、领导风格量表(L)、组织凝聚力量表(N)、角色模糊量表(R)和管理绩效量表(P)。

1.预算参与量表(B)

预算参与的程度是用Vroom和Mann在1960年开发的一种工具来衡量的,此种工具在后来的研究中被修改(Milani,1975;Brownell,1981;Parker和Kyj,2006;Jermias和Setiawan,2008)。预算参与量表以B1~B6六个问题来衡量受访者参与部门预算的程度,选项从(1)到(5)表示“非常不同意”到“非常同意”。

2.外部竞争量表(O)

本文以价格、产品差异化、产品分销或营销手段来定义市场竞争强度。在本文中,市场竞争的强度被定义为企业在上述三个项目中所面临的市场竞争的激烈程度。这个量表由Khandwalla在1972年改编,以O1~O3三个问题来衡量企业外部竞争环境,选项从(1)到(5)表示“非常不同意”到“非常同意”。

3.领导风格量表(L)

采用Stogdill(1963)开发的领导者行为描述问卷(LBDQ)来衡量管理者的领导风格。LBDQ有十项指标衡量上级对下级的考虑,是组织行为文献中最广泛使用的领导风格度量方法之一。本文从最能代表本文理论建构的量表中选出五项(L1~L5)来衡量领导风格,选项从(1)到(5)表示“非常不同意”到“非常同意”。

4.组织凝聚力量表(N)

本文有关组织凝聚力测量的量表是在Henry(1999)、黄青(2011)等学者的成熟量表的基础上开发出来的,组织凝聚力初始量表包括四个部分:情感一致性、任务一致性、行为一致性和文化一致性四个维度(N1~N4),选项从(1)到(5)表示“非常不同意”到“非常同意”。

5.角色模糊量表(R)

本文采用Rizzo等人于1970年开发出来的量表来测量角色模糊,这是到目前为止使用频率最高的测量角色模糊的工具之一(Chenhall和Brownell,1988;Fisher,2001)。受访者从六个角度(R1~R6)被问及他们对自己角色了解的清楚情况,回答范围从(1)到(5)表示“非常不同意”到“非常同意”。

6.管理绩效量表(P)

管理绩效的测量表是Mahoney等(1965)最先开发的一种量表,后来在Brownell和Hirst(1986)、Kren(1992)等的研究中使用过。本文对规划(P1)、调查(P2)、协调(P3)、评估(P4)、监督(P5)、人员编制(P6)、谈判(P7)、代表(P8)的总体成就评分和反应进行了评估,回答范围从(1)到(5)表示“非常不同意”到“非常同意”。

(二)数据来源

本文选取了在对外经济贸易大学就读的在职会计硕士进行调查,他们的工作年限大多在两年以上。为了保证问卷设计的合理性、规范性,我们先做了一个预调查。在2018年3月至5月期间,以部分对外经济贸易大学的在职会计硕士为对象进行了小规模的问卷发放,运用SPSS25.0软件对收回的46份有效问卷进行了初步的信效度检验,结果较好,说明问卷设计较合理。2018年6月到2019年1月,完成问卷的发放与回收。共发放问卷249份,向对外经济贸易大学在职会计硕士发放187份,通过四大会计师事务所、咨询公司发放62份,一共收回212份。发放的问卷对象多为在制造业企业工作的员工,由于政府单位、事业单位和金融机构的预算制度与企业的预算制度差异较大,因此将他们剔除,共剔除34份,得到有效问卷178份,有效问卷的回收率为71.49%。

(三)模型设定

结构方程模型(Structural Equation Modeling,SEM)是一种涵盖了因素分析和路径分析的多元统计技术,能够研究多变量间的交互关系。本文采用结构方程模型,以外部竞争和组织文化为前因变量,预算参与为自变量,角色模糊为中介变量,管理绩效为结果变量,搭建了一个完整的研究框架(详见图2)。若模型通过了信效度检验、拟合优度检验、假设检验以及中介效应检验,就可以说明假设是成立的。

(四)变量定义

1.预算参与

预算参与在预算过程中发挥着不可或缺的作用,它允许和动员各级人员在分级管理的条件下充分地参与到部门预算编制的过程中。Argyris(1952)倡导企业采取“预算参与”的方式,因为他认为预算目标的制定过程可以让员工充分理解和接受目标,并加大实现预算目标的力度。Milani(1975)将员工的参与定义为一个连续变量,用于衡量员工参与预算流程的程度。本文整合以上概念,将预算参与定义为一个连续变量。

2.外部竞争

企业配置资源的行为会随着外部竞争激烈程度的不同而变化。竞争能够激发企业员工的互动性和积极性,提高他们的学习效率,有利于组织内部形成奋发向上的氛围。本文认为,外部竞争是企业的经济环境受竞争对手、市场、政府等影响的总和。

3.组织文化

Quinn和Cameron(1998)认为组织文化通过价值观、领导方式、语言和符号、过程和管理以及对成功的定义方式体现。他们通过大量的文献回顾和实证研究提炼出主导特征、领导风格、组织凝聚力和战略重点等来评价组织文化。本文以此为新的角度,选择领导风格和组织凝聚力两个角度,来探究组织文化对预算参与的影响。

(1)领导风格

Yukl(1989)指出,领导力是一种复杂的、多方面的现象。使用最广泛的,也是本文所采用的,是个人行为或领导风格,它是旨在确定有效管理组织的领导行为。本文将领导风格定义为:领导者对下属的安慰,对下属的幸福、地位和满足感的重视。在与下属的互动中,体贴的领导持续促进以互信为特征的双向沟通。

(2)组织凝聚力

Lewin(1947)认为,组织凝聚力是个人是否归属于某群体以及个人目标与企业目标是否一致的反映。Stogdill(1972)认为组织凝聚力是某一组织在受到外部干扰因素的影响下仍能保持团结一致的程度。黄运喜等(1992)认为组织凝聚力是组织内部成员自发地基于共同的价值观、目标和利益对组织产生的积极效果,组织对所有成员的吸引力,以及组织成员之间吸引力的表现。本文将组织凝聚力定义为在企业生产经营的过程中所有员工内心情感的共鸣和行为的统一。

4.角色模糊

角色模糊产生于上级对下属的角色和期望的描述不甚清晰的过程中。那些不完全了解自己的职责和责任或者不知道如何评价自己的人,会在做决定时犹豫不决,这种困境导致的不稳定行为可能会导致绩效下降。本文将角色模糊定义为员工对正确有效地完成工作所需的行为缺乏清晰的理解。

5.管理绩效

本文提到的管理绩效并非通常所说的企业的经济绩效或者会计绩效,而是下属能为完成目标所做出的贡献,表现为下级人员完成自己的工作情况和上级管理层达到管理目标的情况。本文的管理绩效具体衡量的是员工在实施预算后工作规划、信息收集、沟通和协调等方面能力的加强。

为了便于统计和计算,本文在处理数据时将表1中的“1”“2”“3”“4”“5”分别对应“0分”“0.25分”“0.5分”“0.75分”“1分”,加总求和之后按照每个变量的题项数平均,得到最终的样本数值。

四、统计分析及实证结果

本文对已整理好的数据运用SPSS 25.0和AMOS 24.0进行统计处理分析。运用SPSS 25.0进行描述性统计分析和相关性统计分析,运用AMOS 24.0构建结构方程模型进行信效度检验、模型拟合优度检验、研究假设检验以及中介效应检验。

(一)描述性统计

本次问卷调查共收回可用问卷178份,被调查对象的任职职位包括高层管理者(总经理、副总经理)、中层管理者和一般工作人员。其中,总经理占比5.62%,副总经理占比6.74%。本次调查问卷发放的对象主要为对外经济贸易大学的在职研究生,大部分在国企工作,也有部分在民营企业或是四大、咨询公司工作。

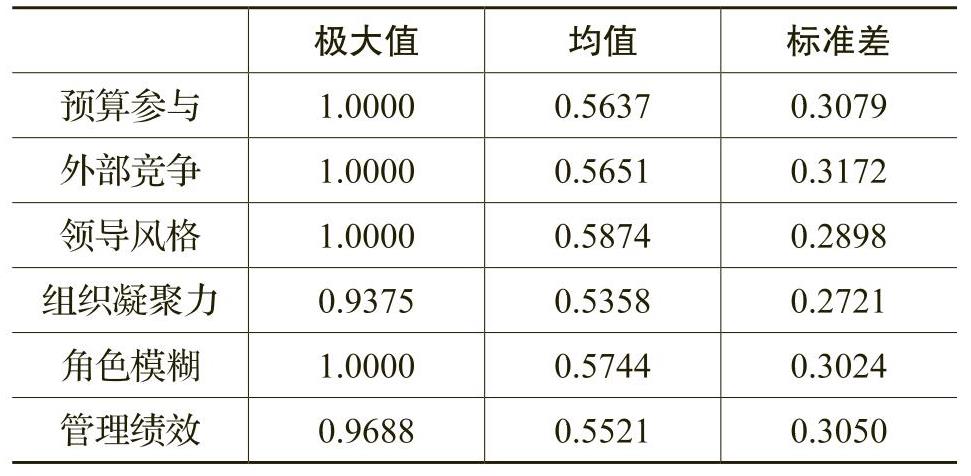

本文运用SPSS 25.0统计软件对预算参与、外部竞争、领导风格、组织凝聚力、角色模糊和管理绩效进行描述性统计分析(详见表2)。预算参与、外部竞争、领导风格、组织凝聚力、角色模糊、管理绩效这六个变量的均值都在0.53~0.59之间,均处于较中间的状态。相对而言,组织凝聚力的均值仍有待于提升;领导风格和角色模糊的均值在六个变量中较高,初步说明本文引入这两个变量的可靠性。具体的效果还有待于进一步的分析。

(二)相关性分析

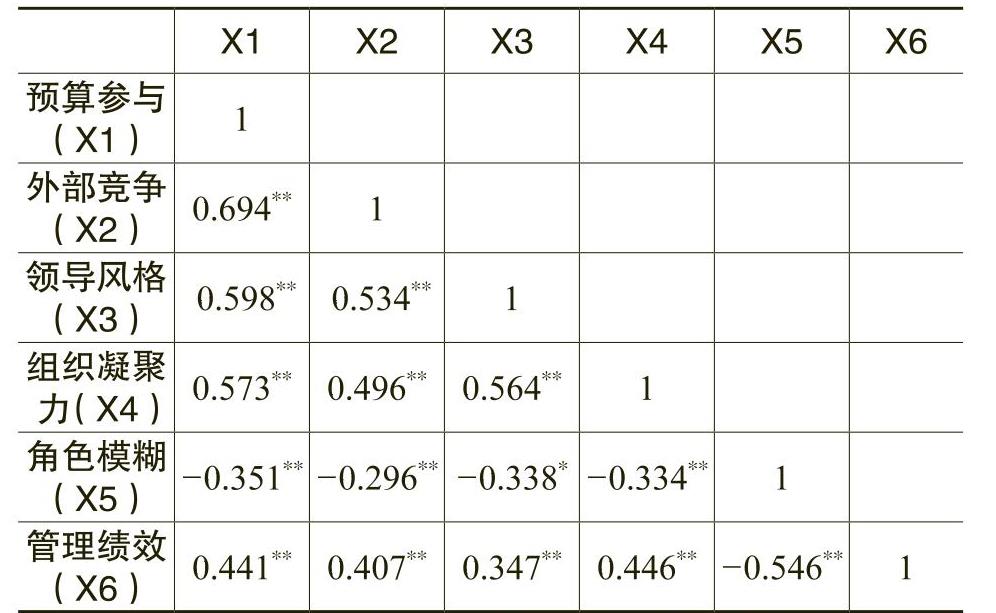

预算参与与外部竞争、领导风格、组织凝聚力和管理绩效显著正相关,与角色模糊显著负相关;外部竞争与领导风格、组织凝聚力、管理绩效显著正相关,与角色模糊显著负相关;领导风格与组织凝聚力、管理绩效显著正相关,与角色模糊显著负相关;组织凝聚力与角色模糊显著负相关,与管理绩效显著正相关;角色模糊与管理绩效显著负相关。从表3中可以看出,预算参与、外部竞争、领导风格、组织凝聚力、角色模糊和管理绩效之间有显著的相关关系,但是各变量之间如何相互影响还需要通过后续的结构方程模型来验证分析。

(三)量表的信度与效度检验

1.信度与聚合效度检验

本文对问卷中涉及到的六个分量表进行CFA分析(Conirmative Factor Analysis),即验证性因子分析,通过样本数据来验证分析者假设的模型结构(量表题项与潜在变量的对应关系,潜在变量之间的关系)是否与实际数据情况一致。

Fornell和Larcker(1981)认为,标准化因子载荷大于0.6,CR大于0.7,克朗巴哈系数大于0.7,AVE大于0.5时,模型与实际数据融合程度较好。由表4可以看出,预算参与、外部竞争、领导风格、组织凝聚力、角色模糊和管理绩效这六个分量表均具有较高的信度和聚合效度。

2.区分效度检验

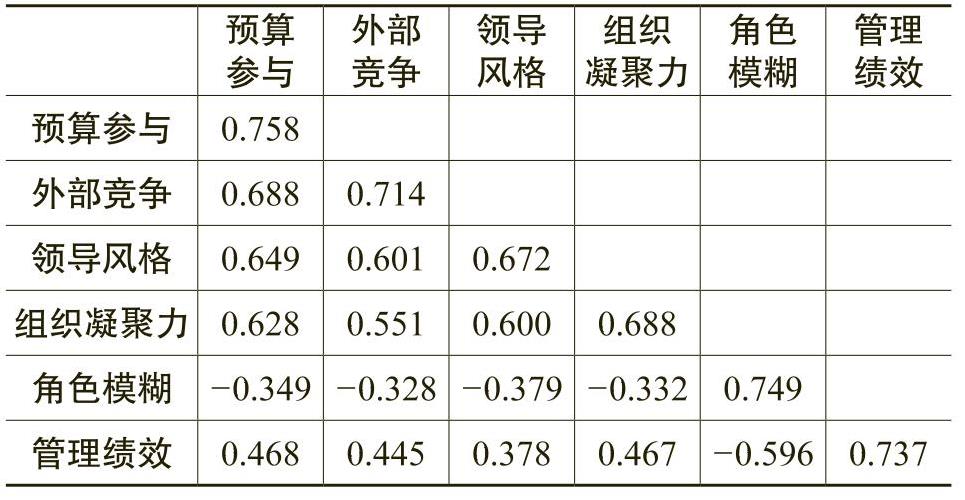

本研究采用较严谨的AVE法对区分效度进行评价。Fornell和Lacker(1981)认为,各成对变量的相关系数的平方若小于各变量的AVE值,则表明各变量之间具有较好的区分效度。表5可以看出,预算参与的AVE为0.758,大于与它同一列的相关系数的平方;外部竞争的AVE为0.714,大于与它同一列的相关系数的平方,同时也大于与它同一行的0.688的平方;领导风格的AVE为0.672,大于与它同一列的相关系数的平方,同时大于与它同一行的0.649和0.601的平方;组织凝聚力的AVE为0.688,大于与它同一列的-0.332和0.467的平方,同时也大于与它同一行的相关系数的平方;角色模糊的AVE为0.749,大于与它同一列的-0.596的平方,同时也大于与它同一行的相关系数的平方;管理绩效的AVE为0.737,毫无疑问,也大于与它同一行的相关系数的平方。因此,本研究具有区分效度。综上,本文各观测指标的选取合适。

(四)整体模型的拟合度分析

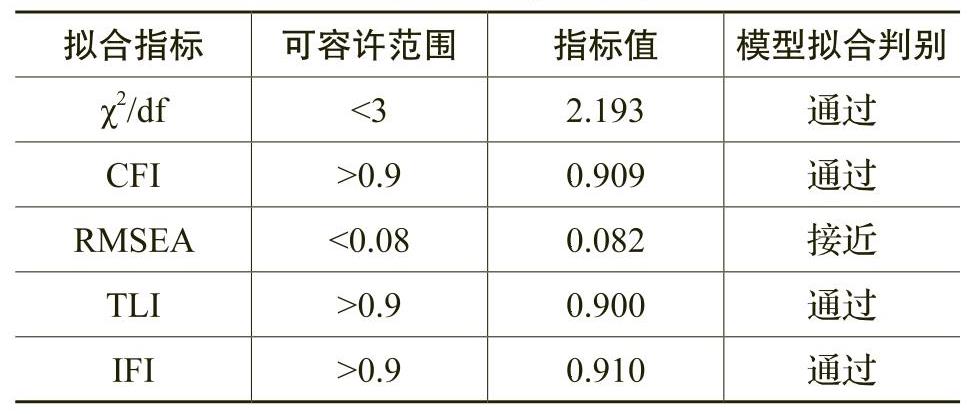

本文运用AMOS 24.0统计分析软件,选取卡方自由度比(χ2/df)、比较拟合指数(CFI)、Tucker-Lewis指数(TLI)、近似误差均方根(RMSEA)以及增值适配指数(IFI)等指标衡量模型和数据的拟合程度。由表6可知,χ2/df为2.193,小于3,接近2,说明模型拟合度较好;CFI为0.909,大于0.9;RMSEA为0.082,接近0.08;TLI为0.900,通过检验;IFI为0.910,大于0.9。综上,数据表明,该模型的拟合度较好,样本数据所构建的预算参与、外部竞争、领导风格、组织凝聚力、角色模糊和管理绩效等变量,可以用来解释实际的观察数据。

(五)假设检验结果

1.外部竞争与预算参与的检验结果

从表7的实证结果数据可知,假设1提出的外部竞争与预算参与程度呈正相关关系得到实证数据支持。当市场的竞争程度较高时,需要对外部环境进行监控,预算参与为员工提供了收集、交流和传播与工作相关的信息的机会,以帮助他们完善决策过程。此外,这些预算参与程度高的员工可能有更高的士气,并能感受到更大程度的满足感,企业更有动机去鼓励员工进行预算参与。

2.领导风格与预算参与的检验结果

从表7的实证结果数据可知,假设2提出的领导风格与预算参与程度呈正相关关系得到验证。体贴的领导风格影响着上级在预算过程中鼓励下级参与的程度。领导风格越体贴,预算参与程度越高。体贴的管理者高度尊重下属,并试图在信任和公开沟通的基础上发展与下属的关系,这样的管理者越有可能会鼓励下属参与预算过程。表7的数据也支持了本文的这一假设。

3.组织凝聚力与预算参与的检验结果

从表7可知,假设3提出的组织凝聚力与预算参与程度确实存在正相关关系。组织凝聚力越高,意味着在企业生产经营过程中全体员工在情感共鸣以及行为一致上的聚合力量越大,越有可能加入预算参与的过程中。

4.预算参与与管理绩效的检验结果

从表7我们也可以看出,假设4得到验证,预算参与程度越高,管理绩效越好。预算参与是全面预算管理体系中一个不可或缺的环节,本文得出的结论与很多学者的研究结论不谋而合。例如吴粒(2011)认为,管理层通过加大员工预算参与的程度,让员工的目标与企业的目标相一致,大家心往一处想,力往一处使,员工的积极性和参与性被调动起来,大大提升了组织的管理绩效。

(六)中介效应检验

接下来我们将对预算参与、角色模糊和管理绩效之间的关系做进一步的讨论,研究角色模糊是完全中介于管理绩效,还是起到部分中介的作用。对中介效应的检验一般采用Sobel test,但是Sobel test仅仅是对Baron和Kenny(1986)方法的补充。Macknionn(2008)认为,传统检验仅仅是简单的Z检验,且由于间接效应通常不符合常态分配等原因,应当采用bootstrap技术,重新估计间接效应的标准误及信赖区间。故本文采用Macknionn(2008)的方法,对角色模糊的中介作用进行检验。

检验结果如表8所示,在预算参与、角色模糊、管理绩效之间的关系中,总效果检验表明,Z值为6.673,大于1.96,Bias-Corrected在95%的置信水平下的置信区间为(0.270,0.442),Percentile在95%的置信水平下的置信区间为(0.255,0.432),均不包含0,表明预算参与对管理绩效有影响。在对间接效应进行检验时,Z=4.536,表明间接效应存在,Bias-Corrected在95%的置信水平下的置信区间为(0.079,0.171),Percentile在95%的置信水平下的置信区间为(0.078,0.171),均不包含0,也同样证明间接效应存在,即角色模糊在预算参与与管理绩效之间扮演着中介变量的角色。同理,在对直接效应进行检验发现,Z值为4.400,大于1.96,表明直接效应存在,Bias-Corrected在95%的置信水平下的置信区间为(0.137,0.306),Percentile在95%的置信水平下的置信区间为(0.127,0.302),再次证明了直接效应存在。也就是说,角色模糊起到了部分中介的作用,预算参与通过角色模糊作用于管理绩效,假设5成立。图3为路径系数的结构方程模型结果。

五、研究结论与展望

本文的实证结果表明:(1)外部竞争程度对预算参与程度具有显著的正向影响。在市场竞争程度较低的情况下,员工参与预算制定过程的需求较小。反之,市场竞争程度较高的时候,外部环境不确定性程度也越高,越需要员工加入到预算参与的过程中来。(2)领导风格和组织凝聚力对预算参与具有显著影响。高度尊重下属的管理者试图在信任和公开沟通的基础上发展与下属的关系,这样的管理者更有可能会鼓励下属加入到预算参与的过程中来;在预算参与的过程中,员工会付出更多的时间和精力努力工作,员工士气感和归属感的强化也会带动组织形成积极向上的氛围,强大的组织凝聚力会进一步提升组织内部预算参与的程度。(3)预算参与程度对管理绩效具有正向影响。管理层通过加大员工预算参与的程度使员工的目标与企业的目标相一致,提升了组织的管理绩效。(4)角色模糊具有部分中介效应。预算参与程度的提高让员工更明白自己的角色分工、任务要求以及上级领导的预期,减少了角色模糊,间接提高了企业管理绩效。

本文认为,后续有关预算参与与企业管理绩效的研究可以从以下几个方面进行拓展:一是,为了保证数据和模型的稳定性和可靠性,建议未来的研究要加大样本量;二是,本文未对不同规模、不同性质的企业进行分类,以后的研究也可以从这方面入手,使预算参与在不同的企业中的使用更加具有针对性;三是,后续研究可从组织凝聚力、预算态度等角度出发,多方面地考察预算参与的效果,归纳出预算参与的主要决定因素和主要结果变量。

Research on the Impact of Budget Participation on Business Management Performance

WU Ge,WANG Yu,ZHOU Yi-fan

Abstract:This paper constructs a structural equation model with external competition and organizational culture as the premise variable and role ambiguity as the intermediate variable. Questionaire are used to study the determinants of budget participation and the impact of budget participation on management performance.The research finds that,firstly,the degree of competition and organizational culture have a significant impact on the degree of budget participation.The higher the degree of external competition,the higher the degree of budget participation;the more considerate the leadership style,the higher the degree of budget participation;the higher the organizational cohesion,the higher the degree of budget participation.Secondly,the degree of budget participation not only has a direct positive impact on management performance,but also can improve management performance by reducing role ambiguity.This paper expands the theoretical literature of budget participation,especially introduces role ambiguity to explain the impact of budget participation on management performance,and provides a new perspective for future research.

Key words:budget participation;external competition;organizational culture;role ambiguity;management performance

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号