- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第02期 > 财务研究201902文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第02期 > 财务研究201902文章 > 正文三类股东与企业经营绩效——来自新三板的经验证据

时间:2019-12-25 作者:罗党论 谭衍俊 作者简介:罗党论,中山大学岭南(大学)学院教授,博士生导师;谭衍俊,中山大学岭南(大学)学院本科生。

[大]

[中]

[小]

摘要:

一、引言

在我国新三板市场中,三类股东(契约型私募基金、资产管理计划和信托计划)是重要的机构投资者。Wind数据库显示,2015年至2017年新三板企业的定增认购明细和前十大股东中,涉及到三类股东的分别有886家和923家,剔除重复的部分后有1 234家企业存在三类股东,占挂牌公司总量超过10%。将挂牌以来成交额为0的5 267家企业剔除后,三类股东的覆盖比例更是达到17.99%。而在2015年至2017年,三类股东参与定增的金额分别为269.03亿元、162.70亿元和64.09亿元,定增金额最高时甚至占到市场整体定增金额的20%以上,但明显地,三类股东的投资金额呈现逐年下滑的趋势。我们认为,可能是“三类股东问题”导致了其投资积极性的下降。

三类股东问题源于证监会对股权清晰的严格要求与三类股东自身特点的矛盾。《首次公开发行股票并上市管理办法》和《首次公开发行股票并在创业板上市管理办法》均要求“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”。三类股东均是基于契约关系设立的,并非独立法人,其投资标的登记在三类股东名下,导致了企业的名义投资者和实际投资者存在差异。这会影响对发行人“股权清晰”...

一、引言

在我国新三板市场中,三类股东(契约型私募基金、资产管理计划和信托计划)是重要的机构投资者。Wind数据库显示,2015年至2017年新三板企业的定增认购明细和前十大股东中,涉及到三类股东的分别有886家和923家,剔除重复的部分后有1 234家企业存在三类股东,占挂牌公司总量超过10%。将挂牌以来成交额为0的5 267家企业剔除后,三类股东的覆盖比例更是达到17.99%。而在2015年至2017年,三类股东参与定增的金额分别为269.03亿元、162.70亿元和64.09亿元,定增金额最高时甚至占到市场整体定增金额的20%以上,但明显地,三类股东的投资金额呈现逐年下滑的趋势。我们认为,可能是“三类股东问题”导致了其投资积极性的下降。

三类股东问题源于证监会对股权清晰的严格要求与三类股东自身特点的矛盾。《首次公开发行股票并上市管理办法》和《首次公开发行股票并在创业板上市管理办法》均要求“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”。三类股东均是基于契约关系设立的,并非独立法人,其投资标的登记在三类股东名下,导致了企业的名义投资者和实际投资者存在差异。这会影响对发行人“股权清晰”的判断,如三类股东的出资人及资金来源难以穿透核查、其投资决策和收益分配机制未经有效披露、关联方及关联交易等问题难以核查等。这一情况无疑大大影响了新三板企业IPO的进程,从而产生了三类股东问题。最典型的例子便是海容冷链,2015年11月向证监会上报IPO申请材料,受困于三类股东问题迟迟未能上会,2018年1月从新三板摘牌并清理三类股东,直到5月才成功过会。为加快上市进程、增加过会成功率,已上会的新三板企业中不乏高价清理三类股东的例子,比如以高于定增价格近一倍受让三类股东股份的沃格光电。更有甚者,科顺防水以三类股东损害公司股东利益为由将其诉至法院,在法院的调解协调下,公司方才顺利清除三类股东并成功过会。清理三类股东成为2016、2017年新三板企业处理三类股东问题的主要思路。

三类股东问题的负面影响自然引起社会各方的关注。2017年全国两会期间,全国人大代表、新三板挂牌公司圣泉集团董事长唐一林建言,三类股东不应成为IPO障碍;2017年7月,基金业协会会长洪磊表示,协会已经积极对三类股东问题提出了解决思路,并拟通过登记备案管理推动三类股东问题的解决。

在2018年1月,证监会首度明确了对于新三板拟IPO企业中三类股东的监管政策,要求三类股东不能作为公司实际控制人,不能存在杠杆、分级和层层嵌套,需要进行穿透核查,以及要对存续期作出合理安排。截至2018年11月,已有五家新三板公司携带三类股东上市,分别是文灿股份、芯能科技、海容冷链、捷昌驱动、宁波水表。然而,已过会的含三类股东企业有一定的特殊性,比如芯能科技只有2个三类股东,背后的出资人最多的也只有24名,穿透核查比较简单;海荣冷链虽然三类股东持股不低,但是能顺利解决产品期限及存在分级和多层嵌套的问题,这些都是大部分含三类股东企业无法做到的。因此,在证监会未进一步说明该监管政策的实施细则、穿透三类股东难度大的情况下,要解决三类股东问题仍任重而道远(庞华玮,2018)。

尽管三类股东问题是新三板重要的话题,但目前学术界还缺乏关于三类股东的实证研究,对三类股东与企业经营绩效之间的关系还缺乏深刻认识。因此,本文提出并围绕如下两个问题进行实证研究:作为新三板重要的投资者,三类股东是否具有专业的甄选能力,将资金投资于优质企业以助其发展?在不利的政策环境和三类股东本身特点的共同作用下,企业获得三类股东资助后盈利能力和成长能力会如何变化?

本文的实证结果表明,三类股东有较好的事前筛选能力,在三类股东介入前,三类股东企业相比非三类股东企业有着显著更优的盈利能力和成长能力。同时,实证结果还显示,三类股东介入后,企业盈利能力和成长能力的优势被弱化。在控制了其他可能的影响因素后,本文认为,这主要是由于三类股东问题给企业的发展带来了不利影响。只有解决好三类股东问题,新三板优质企业的发展才不会受到限制,三类股东才会有更高的投资积极性。而拥有更多专业机构投资者进行投资,新三板才能更好地发挥作用,为创新型、创业型、成长型中小微企业的发展服务。

二、文献回顾与研究假设

新三板是我国多层次资本市场体系的重要组成部分,其为创新型、创业型、成长型的中小微企业提供融资便利的机制,在中国经济转型中扮演着重要作用。当前对新三板企业融资前后变化的研究中,学术界主要关注于企业的技术效率。如方先明和吴越洋(2015)、刘荣茂和李偲婕(2016)运用DEA模型研究发现,企业融资前后的技术效率并未发生明显变化,且有过融资行为的样本企业的技术效率尤其是纯技术效率要明显低于没有进行过融资的企业,其主要原因在于企业自身融资具有盲目性、主营业务的成长性不强、新三板市场融资渠道狭窄、市场机制不健全等。但当前的文献较少关注企业融资前后在盈利能力、成长能力等方面的变化,且没有对新三板多元的资金提供者进行区分,以单独考察某类出资方对企业经营绩效的影响。

本文所关注的三类股东是新三板市场中重要的资金提供者。随着政策的放开2015年10月16日,全国股转公司发布《全国中小企业股份转让系统机构业务问答(一)——关于资产管理计划、契约型私募基金投资拟挂牌公司股权有关问题》,明确基金子公司资产管理计划、证券公司资产管理计划、契约型私募基金可以投资拟挂牌公司的股权,且所投资的拟挂牌公司股权在挂牌审查时可不进行股份还原,但须做好相关信息披露工作。,三类股东在2015年大量进入新三板。作为专业的机构投资者,三类股东与风险投资机构(VC)有一定的共同点。由于国内关于新三板机构投资者与被投资公司经营绩效关系的实证研究较少,因此本文首先回顾国内外有关风险投资机构与企业经营绩效关系的研究,主要关注由Jain和Kini(1995)提出的“筛选/监督效应”理论。Jain和Kini以北美证券市场的136家风险投资参与企业和136家非风险投资参与企业为研究样本,发现风险投资参与企业在IPO前后的经营业绩都比非风险投资参与企业好,从而提出了风险投资的事前“筛选效应”,即风险投资机构在风险项目事前筛选过程中,通过尽职调查等方式深入了解企业,识别和筛选出具有绩效优势及更大增长潜力的企业。同时,风险投资机构会积极地对企业的运营情况进行监督甚至直接参与企业经营管理,从而起到事后“监督效应”。

国外有较多的文献支持“筛选/监督效应”的理论。Chemmanur等(2011)以美国制造业企业作为研究样本发现,相比非VC投资公司,VC投资公司在VC介入前拥有更高的TFP(全要素生产率),且在获得VC资助后有显著的TFP增幅,验证了风险投资机构的事前筛选和事后监督能力。更多的研究则关注于风险投资的事后监督效应。Bloom等(2009)利用亚洲和欧美的4 000多家中等规模制造业企业数据,发现VC投资公司所享有的更高绩效主要来源于其更高的管理水平,而这与VC的事后监督密切相关。Croce等(2013)基于欧洲高科技行业的企业数据,发现VC资助公司的生产率虽然在VC第一轮投资之前未展现出显著优势,但在第一轮投资之后却赢得了显著优势,进而验证了VC事后监督效应对企业经营绩效的改善。

就国内而言,Guo和Jiang(2013)以中国工业企业为样本,发现VC投资公司的利润率、劳动生产率、销售额增长率及研发能力等方面都优于非VC投资公司,这种优势既来源于VC的事前筛选效应,也源于VC事后对企业的帮助。吴翠凤等(2014)以创业板上市企业为研究样本,发现企业的财务性竞争优势越大,风险投资介入的概率越大。但国内也有一些实证结果并没有支持“筛选/监督效应”。杨其静等(2015)以中国创业板企业为研究对象,发现经营绩效越差的公司越倾向于引入VC以及引入多个VC,且IPO之后VC并不能有效地帮助公司改善经营绩效。谈毅等(2009)以中小企业板上市公司为研究样本发现,VC投资公司在上市费用、研发投入等方面无更优表现,在长期运营绩效、超额收益等方面表现更差。张丰(2009)以中小企业板企业为样本,发现VC投资公司在盈利能力和发展能力方面与非VC投资公司没有显著差别,而营运能力比非VC投资公司更差。

三类股东也是专业的机构投资者。契约型私募基金的基金管理人一般以自己的名义管理运作基金财产,有时也会从外部聘请投资顾问,或委托律师事务所等中介机构和咨询机构协助完成对基金的管理(蒋庆栓,2016)。而相比合伙制、公司制基金,契约型私募基金的投资限制少(王博,2016),可以通过协议约定灵活的操作方式和管理机制,激发管理人的创新管理能力(王勇,2015)。资产管理计划同样实行专家管理制度,专业管理人员具有丰富的项目投资经验。因此本文认为,三类股东能起到较好的事前筛选效应,能通过深入的尽职调查和较好的专业判断,挑选出好的项目进行投资。由此提出假设1:

假设1:三类股东能筛选出优质的企业。

三类股东与合伙制、公司制基金在设立方式、进出机制和税负成本等方面存在差异(王博,2016),但在对被投资企业的经营绩效的影响方面并无本质上的不同。然而,三类股东适用的监管政策与后者有较大区别。三类股东均是基于契约关系设立的,不具有独立法人资格,无法独立承担民事责任(臧欣,2017)。例如,契约型私募基金是以基金合同(即基金契约)为核心进行设立和运作的,其管理人一般是具有一定资质的专业投资机构,投资者通过买入基金份额成为受益人,基金托管人则是具有法定资质的金融机构或商业银行(蒋庆栓,2016)。因此,当前监管政策对于三类股东有较严格的要求,新三板拟IPO企业中的三类股东需要进行层层穿透。但一些企业的三类股东数量较多,三类股东背后的出资人更是众多,穿透核查的难度极大,比如广电计量背后的三类股东持股占比仅有0.2397%,但穿透核查的自然人股东超过1 000人,在招股书中用了10页才将股权结构表述清楚。为满足证监会的审核要求,许多企业直接选择清理三类股东,但清理三类股东同样难度高、成本大(桂浩明,2017),因为多数三类股东是在2015年牛市以较高的定增价格进入的,必然索要不低于此的股份转让价格,高昂的回购资金给企业造成了较大的资金压力。这些都导致企业在申请IPO的过程中,企业经营者需要花费大量时间、精力以及资金处理三类股东问题,影响企业的经营管理。由此提出假设2:

假设2:三类股东问题会影响被投资企业的经营发展。

三、研究设计

(一)样本选择和数据来源

本文选择2014~2016年新三板挂牌公司作为研究对象,并根据企业2016年年报披露的前十大股东中是否含有三类股东,将所有样本分为三类股东参与的处理组,以及非三类股东参与的控制组。三类股东的认定标准为:机构名称中包含“私募基金”“资产管理计划”“信托计划”等关键词。对于获得的初始样本,进行了如下筛选:(1)剔除样本中净资产收益率、总资产收益率等数据缺失的企业;(2)剔除金融保险类企业;(3)剔除ST公司。由此获得449家三类股东参与企业作为处理组样本。

本文所有数据均来自CSMAR数据库和WIND数据库。为避免样本极端值的影响,本文对所有连续数据进行WINSORIZE缩尾处理,小于1%分位数与大于99%分位数的样本数据分别等于1%分位数和99%分位数。对于处理组样本,为了得到三类股东的介入时间,笔者通过查阅企业的《公开转让说明书》和《股票发行情况报告书》进行手工收集。结果显示三类股东集中于2015年和2016年介入企业。

(二)模型设计和指标选择

1.三类股东事前筛选效应模型

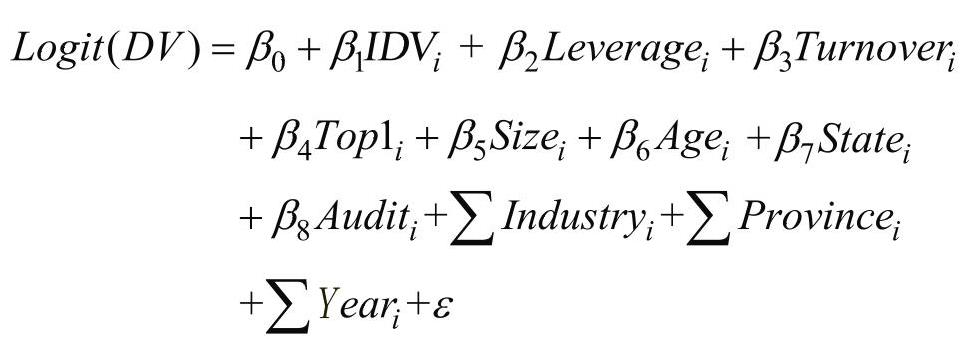

为了更好地反映三类股东选择企业投资的事前筛选能力,本文首先为每一家处理组企业匹配一家非三类股东参与的控制组企业。本文借鉴吴翠凤等(2012)研究风险投资介入企业偏好的方法,采用倾向性得分匹配方法(PSM)进行样本匹配,使得匹配的每对样本在多维度的公司层面指标上相类似。具体方法为:首先根据三类股东的介入年份对处理组样本分类,并相应地获取前一年份所有样本的相应数据。其次根据企业资产规模、成立年限、所处行业的哑变量、所属省份的哑变量对企业是否含有三类股东的哑变量进行logit回归,从而得到每个企业是否含有三类股东的预测值。最后对处理组企业是否含有三类股东的预测值,匹配一家控制组企业,使得两家企业的预测值差距最小。由此可得到相对应的449家控制组企业。

为了研究三类股东的事前筛选效应,本文选取配对样本企业在三类股东介入前一年的财务数据(其中对于控制组企业,根据与之匹配的处理组企业引入三类股东的时间,来确定其理论假设的三类股东介入时间)形成混合截面数据,并建立logit回归模型如下。

模型的被解释变量DV分别为两个哑变量:(1)是否为三类股东资助的企业(TS),若是,TS取1,否则取0。此时回归的样本为处理组和对应的控制组。(2)是否为多个三类股东资助的公司(TS_m),即若企业前十大股东中含有多个三类股东,TS_m取1,否则取0。此时回归的样本仅为处理组企业。

模型的解释变量IDV分别为净资产收益率(ROE)、总资产收益率(ROA)、营业收入增长率(Sales)。若解释变量的系数显著为正,则说明三类股东对新三板企业有正向的筛选效应,处理组企业在三类股东进入前比控制组企业有更好的经营绩效。

本文选择的控制变量为资产负债率(Leverage)、资产周转率(Turnover)、资产规模的自然对数(Size)、企业成立年限(Age)、第一大股东持股比例(Top1)、产权性质(State)、审计意见(Audit),以及行业、省份和年份哑变量。资产负债率和资产周转率分别反映企业的偿债能力和运营能力,资产负债率越低、资产周转率越高,企业的偿债能力和运营能力越强,越可能吸引三类股东的投资。第一大股东持股比例、企业成立年限、产权性质和审计意见则是公司治理情况方面的控制变量。

2.三类股东问题的事后效应模型

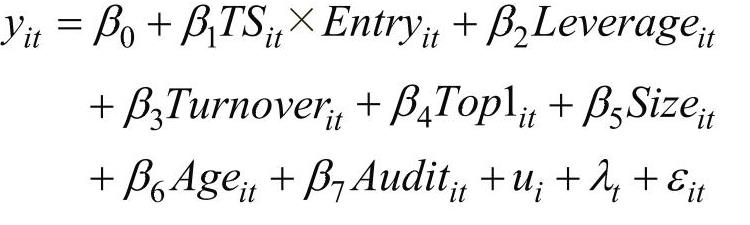

本文选择双重差分模型研究三类股东的介入对企业经营绩效的影响。在国内的研究中,双重差分模型多被用于政策效应评估,如周黎安和陈烨(2005)运用双重差分法研究中国农村税费改革对农民收人增长率的影响;郑新业等(2011)基于双重差分法研究“省直管县”改革对经济增长的影响。在公司金融研究中,Guo和Jiang(2013)利用双重差分方法研究风险投资的介入对企业经营绩效的影响。

双重差分模型估计正确的前提是政策的变化要符合外生性要求,即政策是随机选择对象实施的(周黎安和陈烨,2005)。但就本文而言,根据假设,三类股东对新三板企业也有事前筛选效应,经营绩效越好的企业越容易引入三类股东。为了避免样本自选择导致的内生性问题,本文借鉴Guo和Jiang(2013)、刘娥平等(2015)的处理方法,重新采用PSM方法,为每一家处理组企业匹配两家控制组企业,使得这两家企业的倾向性得分值与处理组企业最接近。样本匹配的标准为行业、省份和ROE,其中ROE同样取处理组企业在三类股东介入前一年的数据,控制组企业也根据处理组企业取对应年度的数据。在配对后,对两组企业的ROE进行检验,在得到没有显著差异后才能确认配对成功,从而解决样本选择偏误问题。

在获得新的配对样本后,为了检验三类股东问题对企业经营绩效的事后效应,建立双重差分模型如下:

在如下双重差分模型中,

对于对照组,TS=0,三类股东进入前后的差分估计为:

β3代表对处理组和控制组共同起作用的时间因素,如宏观经济的变化等。

对于处理组,TS=1,三类股东进入前后的差分估计为:

各主要变量的定义见表1。

四、实证结果与分析

(一)描述性统计

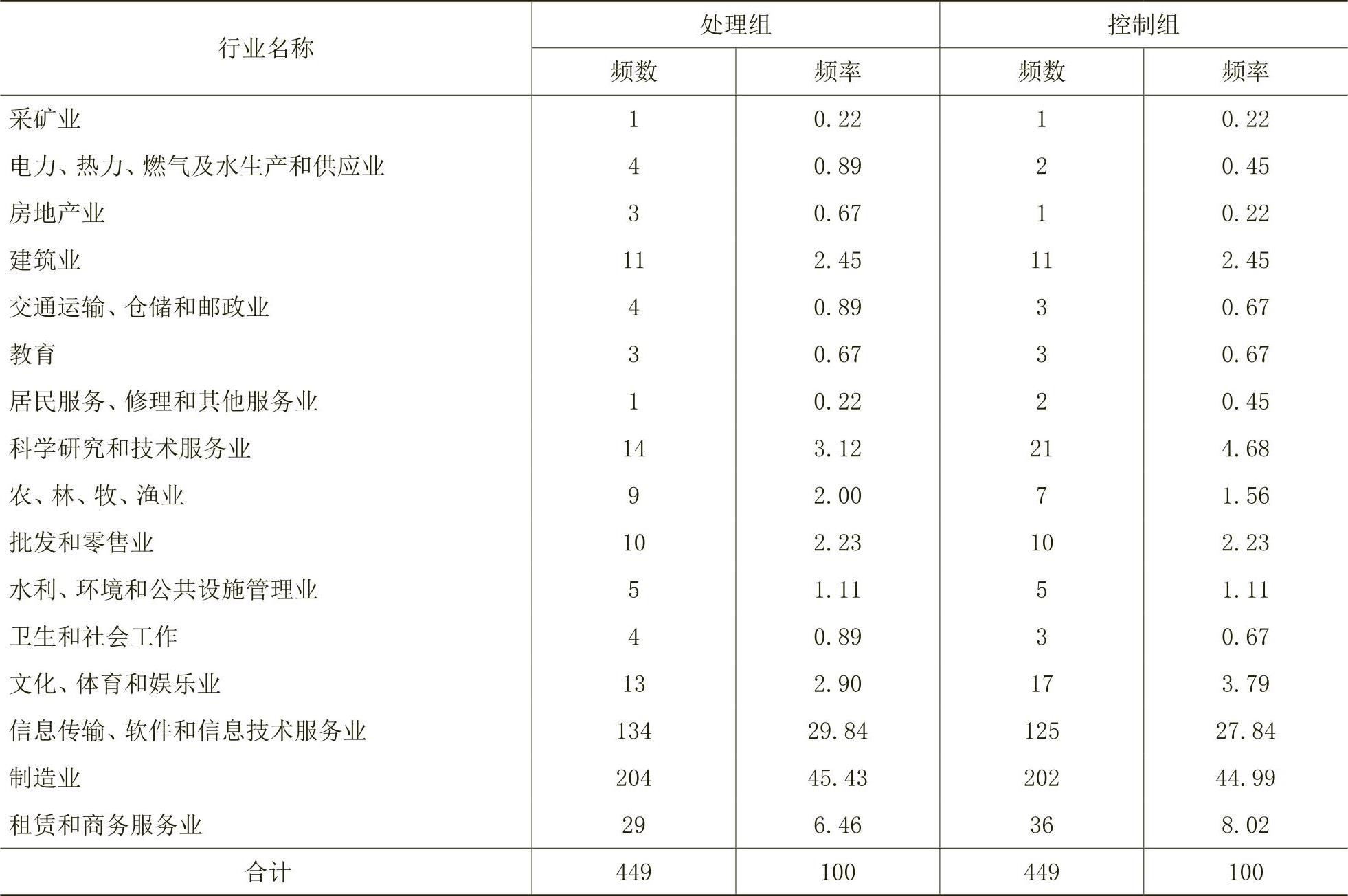

由表2可以看出,三类股东参与企业主要集中于制造业与信息传输、软件和信息技术服务业。制造业属于传统行业,投资风险较小;信息传输、软件和信息技术服务业则属于技术壁垒较高的新兴行业,投资风险较高。

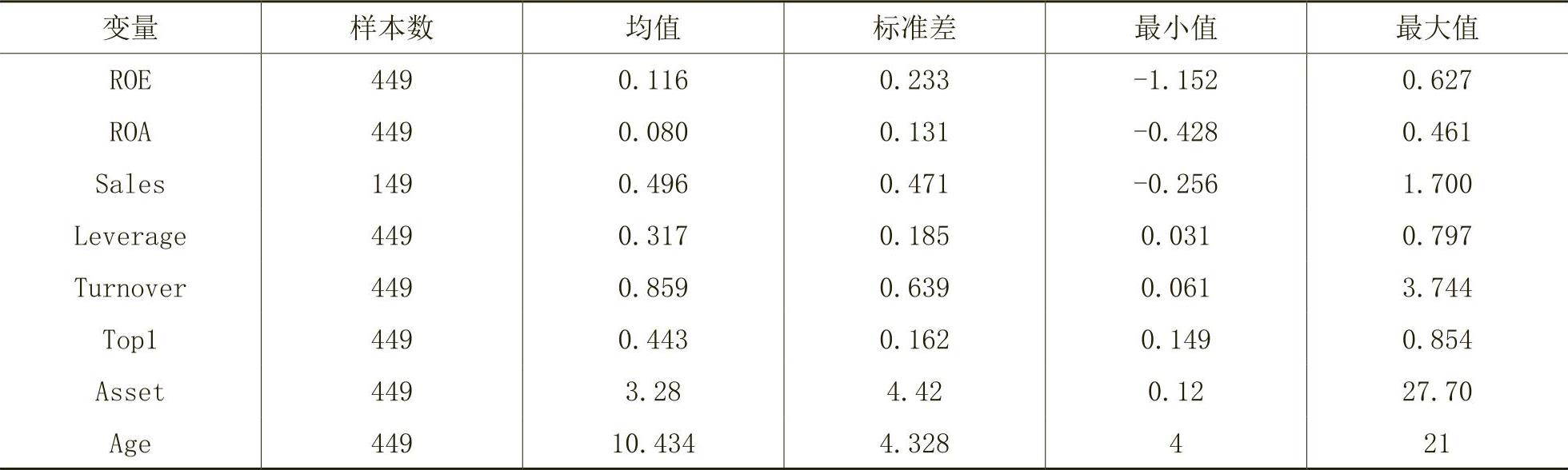

表3是含三类股东企业在三类股东进入当年各项变量指标的描述性统计,其中ROE的均值为11.6%,ROA的均值为8.0%。而营业收入增长率的均值为49.6%,说明样本企业的成长性较好。

表4对比了三类股东参与企业和非三类股东参与企业在三类股东介入前后的盈利能力和成长能力指标,并对均值进行双尾T检验、对中位数进行双尾非参数Mann-Whitney检验。检验结果显示,处理组企业的盈利能力指标和成长能力指标在三类股东介入前和介入当年均明显优于控制组企业,且大多具有统计上的显著性。但在介入后的一年,成长能力指标和盈利能力指标不再具有显著的优势。由此可看出处理组企业在三类股东介入后,盈利能力和成长能力均受到明显弱化。

(二)事前筛选效应回归结果

表5呈现了检验三类股东事前筛选效应的logit模型回归结果。模型(1)至模型(3)的被解释变量为“是否含有三类股东”的哑变量,各个模型的主要解释变量ROE、ROA、Sales的回归系数均为正,且分别在1%、1%和10%的水平上显著,说明企业的净资产收益率、总资产收益率和营业收入增长率越高,越有可能得到三类股东的投资。模型(4)至(6)的被解释变量为“是否含有多个三类股东”的哑变量,其中ROE、ROA、Sales的回归系数均为正,且分别在10%、5%和10%的水平上显著,说明企业的净资产收益率、总资产收益率和营业收入增长率越高,越有可能获得多个三类股东的投资。由此可见,三类股东具有较好的事前筛选能力,所选企业被投资前的盈利能力和成长能力均较好,假设1得到检验支持。

(三)事后效应回归结果

以企业所处行业、所属省份和ROE作为匹配标准,用PSM方法重新进行样本匹配后,我们得到与处理组企业相对应的898家新控制组企业。新控制组企业与处理组企业的行业、省份分布基本一致,且基于双尾的t检验(t值为-0.173)与非参数Mann-Whitney检验(z值为-1.306)显示两组样本的ROE没有显著差异,因此不存在样本选择偏误问题,可以使用双重差分模型进行回归分析。

表6是事后处理效应的回归结果。在模型(1)至(3)中,交互项对ROE、ROA和Sales的系数均为负,且分别在5%、5%和10%的水平上显著,说明三类股东的介入使企业的净资产收益率、总资产收益率和营业收入增长率显著降低。结果显示,在控制了行业、宏观形势(年份)、资产负债率等可能的影响因素后,三类股东进入后企业的盈利能力和成长能力受到弱化。由此可知,极有可能是三类股东问题给企业的经营绩效带来负面影响。

五、稳健性检验

为重新检验三类股东的事前筛选效应,本文不采取样本匹配的方法,而是将三类股东介入前一年新三板所有可获得相应数据的企业作为样本,形成混合截面数据进行logit模型回归,被解释变量为“是否含有三类股东”的哑变量。回归结果如表7所示。与表5得到的回归结果相似,模型(1)至(3)的主要解释变量ROE、ROA和Sales的回归系数均为正,且ROE、ROA和Sales的系数均在1%的水平上显著。这说明企业的净资产收益率、总资产收益率和营业收入增长率越高,越有可能得到三类股东的投资,事前筛选效应检验结果是稳健的。

为了进一步检验三类股东问题的事后效应,本文采用一配三的PSM方法,为每家处理组企业匹配三家控制组企业。回归结果如表8所示。双重差分模型的回归结果显示主要结论不变,即企业在三类股东进入后盈利能力和成长能力受到弱化,三类股东问题给企业经营绩效带来负面影响,这说明研究结论比较稳健。

六、结论与建议

通过对三类股东事前效应和事后效应的研究,本文得出如下结论:在三类股东介入前,含三类股东企业相比非三类股东企业有着显著更好的经营绩效,即三类股东具有显著的选股能力,是聪明的投资者。但研究同时发现,在三类股东介入后,含三类股东企业相比对照企业的盈利能力与成长能力优势被弱化。由此可见,三类股东在新三板具有重要的价值,为解决优质企业的融资问题贡献了力量,但三类股东问题给企业的经营绩效带来了负面影响。因此,只有解决好三类股东问题,新三板优质企业的发展才不会受到限制,三类股东才有更高的投资热情。而拥有更多专业机构投资者进行投资,新三板才能更好地为创新型、创业型、成长型中小微企业的发展服务。为解决三类股东问题,本文提出如下建议:

1.完善三类股东相关问题的政策制度,保护三类股东企业的发展和维护三类股东的合法利益。当前对三类股东的审核政策偏向于原则性规定,尚无具体实施细则。本文建议监管层出台更全面的审核细则,就杠杆比例、嵌套类型、穿透细节等问题进行阐述,使中介机构能有依据地实施拟上市公司的审计和保荐等工作,减少三类股东企业上市审核工作的不确定性。同时,在对三类股东进行穿透核查时,由于部分产品背后的出资人众多,穿透的难度大、成本高。因此本文建议放宽对持股比例低、利益输送可能性低的三类股东的穿透审核要求,避免精力和资源的浪费。

2.加强基金业协会、股转系统和证监会等对三类股东的监督作用。一些三类股东存在为提高自身利益而损害企业整体利益的行为,如向企业索取不合理的赎回费用、拒绝协助穿透核查等。监管部门应帮助企业进行协商,让企业能将精力放在自身的经营和发展上,也让市场消除对三类股东的抵触情绪。

3.积极引导和鼓励长期股权投资。许多新三板企业的成熟度还不高,机构投资者通过长期投资,才能更好发挥其对企业的增值服务效应。监管部门应鼓励设立投资期限更长的三类股东产品,并鼓励其积极参与企业的经营管理、改善公司治理水平,为新三板企业经营绩效的提高提供实质性帮助。

本文还存在以下不足:我们其实是没法用具体的变量来清晰刻画出三类股东问题给新三板的公司带来的负面影响,而只能通过验证有三类股东的这批新三板公司之后的绩效走势,间接进行说明。但是已经有不少实际的案例表明,在优质新三板公司通向IPO之路中,三类股东的身份问题给他们造成了很大的困扰,影响到了公司的正常经营,我们从大样本的证据也侧面证明了这个结果,因此本文的研究对三类股东的政策监管还是有一定的参考意义。

Three Types of Shareholders and Corporate Performance——Evidence from the NEEQ Market in China

LUO Dang-lun,TAN Yan-jun

Abstract:Three Types of Shareholders(TS)refer to contractual private equity funds,asset management plans and trust plans,which are important investors in the NEEQ market.But due to the requirement of penetration verification during IPO TS-backed firms meet with difficulties when applying for an IPO,which generates the Three Types of Shareholders Problem(TS Problem). Some of these firms even have to get rid of TS at great expense.Based on the relationships between TS and the operational performance of TS-backed firms,this paper firstly investigates whether TS have good ex-ante project selection ability.Using the enterprises of the NEEQ market from 2014 to 2016 as research samples and adopting the logit regression model of mixed-sectional data,this paper finds that TS have significant ex-ante project selection ability,which can be revealed from the better profitability and growth capability of TS-backed firms than the non-TS-backed firms.Besides,this paper uses the propensity score matching method to match the samples and the Difference-in-Difference model for regression analysis.After controlling other possible factors,result shows that TS Problem has negative effect on corporate performance,weakening the advantages of TS-backed firms’profitability and growth capability.So this paper holds that TS have their existent value in the NEEQ market,and the TS Problem needs to be settled properly. This paper puts forward policy suggestions concerning the TS Problem.

Key words:Three Types of Shareholders;corporate performance;propensity score matching; difference-in-difference

(责任编辑 周愈博)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号