一、引言

企业作为生态环境的污染主体,理应承担环境治理的责任;但由于生态环境的公共物品性质,企业缺乏生态环境治理的积极性,亟需政府积极干预。2008年财政部等五部委联合发布《企业内部控制基本规范》,明确提出要加强企业社会责任;2010年发布的配套指引中,《企业内部控制应用指引第4号——社会责任》专门强调建立环境保护与资源节约制度、加大环保投入、开发利用可再生资源等内容,将生态环境保护纳入微观企业内部治理框架,企业环境责任成为影响内控质量高低的重要因素之一。已有关于影响内控质量的文献主要集中于企业组织架构(池国华等,2014;Chen等,2016;Parker等,2017)、人力资源(Fadzil等,2005;逯东等,2014;Mazza和Azzali,2015)、公司战略(Guo等,2016;Chen和Keung,2018;王海林和王晓旭,2018)、企业文化(李志斌,2012;Hooghiemstra等,2015;Kanagaretnam等,2016;程博等,2016)等内部因素层面。也有文献基于外部视角研究发现,市场竞争程度(Kim和Kim,2015;Zhang和Chen,2016)、媒体监督(逯东等,2015)、分析师预测(Mao和Yu,2015)、是否“四大”审计(Khlif和Samaha,2016)、审计师任期(Chen等,2016)和审计师专长(Haislip等,2016)等与内控质量密切相关。

上述文献增进了我们对内控质量影响因素研究的理解,但大多忽略了企业社会责任这一重要因素,更鲜见有文献分析企业环境责任承担对内控质量的影响。企业环境责任承担作为社会责任履行的重要体现,能否对内控质量产生重要影响?直观地理解,企业承担环境责任的积极性越高,内部控制质量可能就越高。但由于个人职业道德的异质性,企业高管可能基于价值创造动机或自利动机承担环境责任。换言之,企业承担环境责任可能是高管出于为股东创造价值而进行的决策,也可能是高管为实现个人效用最大化而进行的决策。不同的动机和努力将对内控质量产生不同的影响。因此企业环境责任承担对内控质量的影响在理论上存在分歧,需要进一步实证检验。当前我国生态文明建设正处于压力叠加、负重前行的关键期,厘清二者之间的关系不仅有助于从新的视角分析如何提升内控质量,而且能丰富企业社会责任承担的经济后果研究,为实现绿色发展寻找经验支撑,具有较强的理论与现实意义。

本文的边际贡献主要体现在两个方面:第一,基于环境保护层面分析企业社会责任承担对内控质量的影响,不仅拓展了内控质量研究的视角,丰富了企业社会责任承担的经济后果研究,而且具有较强的现实意义。第二,发现企业环境责任承担有利于提升内控质量,一定程度上反映了政府部门将环境责任纳入内部控制框架的必要性,为政府引导企业积极参与环境治理的相关政策实施提供了经验支持。

二、理论分析与假设提出

关于企业社会责任承担的动机研究,主流观点可以归纳为两大类:企业价值创造观(Edmans,2011;Servaes和Tamayo,2013;Allen等,2016)与管理层自利观(Krueger,2015;Cheng等,2016)。企业价值创造观认为,基于企业价值最大化目标,高管将社会责任承担视为净现值为正的投资项目。管理层自利观认为,由于两权分离,高管个人目标与企业价值最大化目标易出现偏离,高管可能会为了在关键利益相关者中建立声誉或暂时掩盖经营过程中的不正当行为等而主动承担社会责任,但往往以损害企业价值为代价。基于这两种不同的动机,高管对环境责任承担的努力方向和努力程度具有差异性,进而对内控质量产生不同的影响。我们认为,在价值创造动机下,企业环境责任承担有利于内控质量的提升;而在管理层自利动机下,企业环境责任承担往往会削弱内控质量。

根据企业价值创造观,履行环境责任的公司往往遵循企业价值最大化的目标,更有动力建立和实施内控,强化财务报告质量,保证资产安全,提高经营效率。例如,通常有较少的盈余操纵(朱松,2011;Kim等,2014)、较高的投资效率(曹亚勇等,2012)等积极行为。企业内部控制建设由董事会、监事会、经理层以及全体员工共同实施,需要建立在合约有效执行的基础上,而持有价值创造动机的企业环境责任承担行为有助于内控体系参与者尽职尽责地履约,从而可提升内控质量。而且,在价值创造动机下,履行社会和环境责任的高管更可能为投资者、供应商以及消费者等利益相关者提供真实可靠的信息,能有效缓解信息不对称(Cui等,2018),构成强化内控机制建设的重要前提。

基于价值创造动机的环境责任承担可为企业积累声誉资本,这种无形的战略性资源有助于降低公司风险,提高资产安全性。例如,一些企业倾向于将环境责任承担作为风险管理工具,用于缓解负面事件发生时对公司带来的不利影响(Godfrey等,2009;Minor和Morgan,2011;Humphrey等,2012),挽回企业形象与声誉(Koehn和Ueng,2010)。同时,随着包括政府在内的各经济主体对生态环境治理愈加重视,企业面临的环境成本也随之加大,导致企业环境责任承担会占用大量资金,根据Jensen(1986)的自由现金流假说,现金流的减少可在某种程度上抑制高管的机会主义行为,降低高管与股东之间的代理成本,促使高管的个人目标与企业价值最大化目标趋向一致,高管更有动力加强内控制度建设,有效防止财务舞弊、违规担保等行为的发生,从而可改善内控质量。

根据管理层自利观,企业承担社会责任可能是高管为了提升个人声誉、满足自恋心理(Petrenko等,2016)或为了转移公众对负面事件的注意力而推动的,最终以牺牲股东价值为代价。例如,高管为提升其在关键非财务利益相关者群体中的声誉,大力向此类利益相关者投资,导致社会责任承担水平超过了企业能承受的程度,产生社会责任承担过度(Barnea和Rubin,2010)。权小锋等(2015)从股价崩盘角度研究发现,企业社会责任承担可能是管理层信息捂盘和信息披露操纵的自利行为的工具。高勇强等(2012)以民营企业慈善捐赠为例研究发现,一些民营企业社会责任承担更多是为了掩盖或转移外界对企业社会责任缺失的关注。可以推测,如果管理层出于自利动机,则企业环境责任承担行为并非建立在成本与收益相权衡的基础上,而是高管提高自我效用的工具。企业履行社会责任将很大程度是一种表象,虽然暂时可传递企业具有社会责任感的信号,但最终将损害企业和利益相关者的利益。在此情形下,以高管为核心的内控体系建设参与者难以确保契约的有效执行,高管也不能向外界传递真实有效的信息,自然不利于提升内控质量。

综上所述,基于价值创造动机,企业环境责任承担可提高内部控制质量;基于管理层自利动机,企业环境责任承担不利于内部控制建设,降低内控质量。鉴于此,提出如下竞争性假设:

Ha:企业环境责任承担有利于提高内控质量。

Hb:企业环境责任承担不利于提高内控质量。

三、研究设计

(一)样本选择与数据来源

本文选取2009~2016年沪深A股采掘业(B)、制造业(C)以及电力、煤气及水的生产和供应业(D)上市公司为研究样本。选择这些行业是因为根据国家统计局对2009~2014年各行业的工业废水、工业废气与工业固体废弃物排放量的统计发现,这三个行业的工业三废排放量占总排放量比重排在前三位,与其他行业合计三废排放量对比悬殊,成为环境的主要污染者,理应是环境责任的主要承担者,相比其他行业具有更强的环境责任敏感性。以采掘业(B)、制造业(C)及电力、煤气及水的生产和供应业(D)作为研究对象,不仅样本容量足够大,而且就企业环境责任承担研究而言,更具有针对性和可比性。为符合研究需要,按如下标准对样本筛选:(1)剔除资产负债率大于1或为负等异常财务数据样本;(2)剔除样本期间被ST或*ST的样本;(3)剔除同时在AH/AB股上市的样本;(4)剔除在样本期间上市/退市的样本。最终得到4469个观测值。为排除极端值对研究结果的干扰,对所有连续变量进行1%~99%水平的Winsorize处理。

企业环境责任承担数据通过手工查阅样本企业年报获得,内控质量数据来源于“迪博(DIB)内部控制与风险管理数据库”中的上市公司内部控制指数,其他财务数据来自CSMAR数据库。

(二)变量定义与说明

1.被解释变量“内部控制质量”。采用深圳迪博数据库披露的“迪博·中国上市公司内部控制指数”来表示内控质量。该指数体系以企业战略执行结果(市场占有率和风险系数)、经营回报(投资资本回报率和净利润率)、信息披露真实完整性(审计意见和财务重述)、经营合法合规性(违法违规和诉讼事项)、资产安全(资产保值增值)五大目标的完成度为内控基本指数,以内控重大缺陷为修正变量对基本指数予以修正(中国上市公司内部控制指数研究课题组,2011)。为了统一量纲,将其除以100,用Index_1表示,即Index_1=迪博·中国上市公司内部控制指数/100。此外,为使研究结果更加稳健,本文也对迪博数据库披露的内部控制指数取自然对数处理,用Index_2表示,Index_2=Ln(1+迪博·中国上市公司内部控制指数)。上述指标越大,表明内控质量越高。

2.解释变量“环境责任承担”。企业环境责任承担包括环保投资、环保意识、环保管理体系认证以及资源节约等多种形式。企业环保投资额的大小可在一定程度上反映企业环境责任承担的力度高低,考虑到数据的可获得性,本文借鉴高勇强等(2012)采用企业环保投资额衡量企业环境责任承担。具体包括:(1)“在建工程”中与环境保护有关的支出,具体包括当年与环境保护有关的技改、工艺改进、污染治理、脱硫设备的购建等支出;(2)绿化费用支出。这些支出之和越大,表明企业具有越强的环境治理责任感。为消除量纲可能造成的干扰,对其用期末总资产平减处理。

3.控制变量。借鉴逯东等(2014),控制企业规模(Size)、资产负债率(Lev)、成长性(Growth)、产权性质(Soe)、盈利能力(ROA)、上市年龄(Age)、股权集中度(Top1)、独立董事占比(Indepe)、两职合一(Dual)、是否由“四大”审计(Big4)、代理成本(Agencost)等变量。为排除行业异质性以及时间趋势对研究结果的干扰,还控制了行业固定效应(Industry)与年度固定效应(Year)。具体变量定义与说明见表1。

(三)模型构建

为了考察企业环境责任承担对内控质量的影响,构建模型(1)如下:

IC=α0+α1EPI+γ∑Controls+Industry+Year+ε (1)

其中,IC表示内部控制质量,由Index_1与Index_2测度,EPI表示企业环境责任承担,Controls为控制变量,ε为随机扰动项。

四、实证检验与分析

(一)描述性统计

表2列示了样本企业主要变量的描述性统计结果。Index_1(Index_2)均值为6.688(6.407),最小值为0(0),最大值为9.397(6.867),表明内控质量差异较大,具有很强的异质性。EPI均值为0.014,大于中位数0.004,且最小值(0)与最大值(0.112)差异较大,表明多数企业环保投资尚未达到均值水平,且个体差异较大。其他控制变量均在合理区间。此外,对所有解释变量进行VIF检验,VIF值均小于2,表明解释变量之间不存在严重的多重共线性。

(二)企业环境责任承担与内控质量

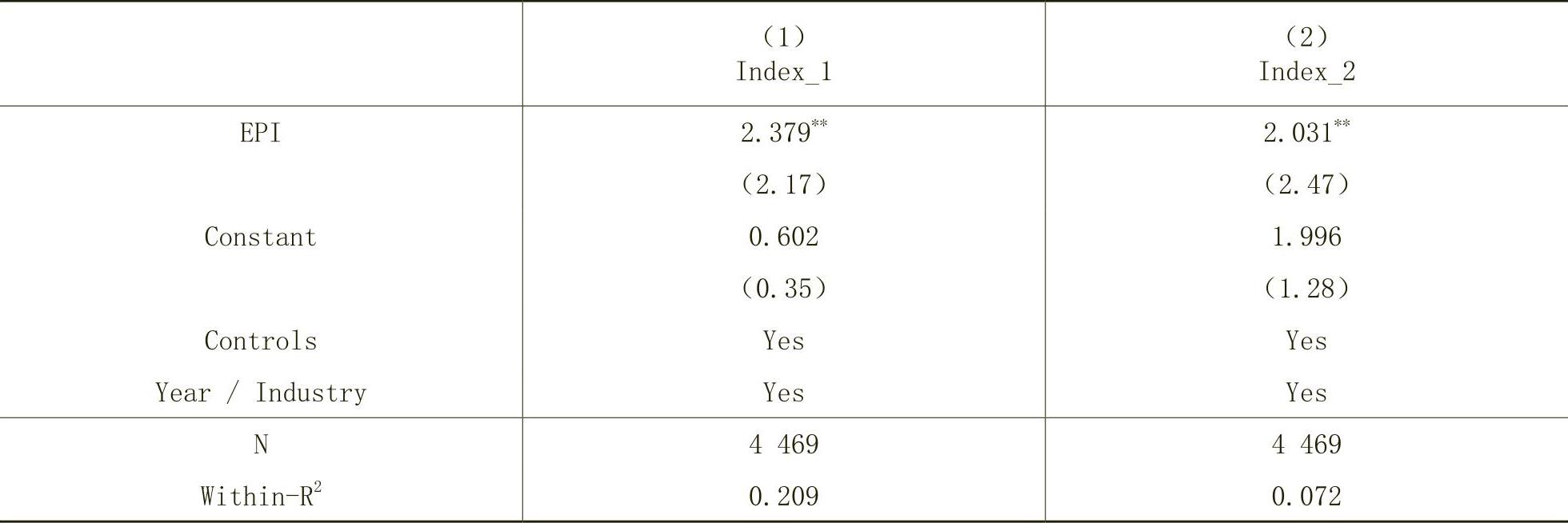

在构建模型过程中,可能会遗漏一些不易随时间变动的重要因素,比如,管理者能力、企业文化等。为了排除上述个体异质性因素对研究结论可能产生的干扰,采用固定效应模型回归本文对所有模型进行了F检验与Hausman检验,发现均应采用固定效应模型。。表3列示了企业环境责任承担对内控质量影响的回归结果。以Index_1为被解释变量时,EPI系数为2.406,在5%水平显著。以Index_2为被解释变量,EPI系数为2.029,仍在5%水平显著。表明企业环境责任承担有利于提升内控质量,验证了Ha。

(三)稳健性检验

2.为进一步排除其他解释变量与被解释变量之间可能存在双向影响的干扰,除产权性质(Soe)、是否经由“四大”审计(Big4)、两职合一(Dual)等虚拟变量外,将其他解释变量均滞后一期处理,重新对模型(1)回归。如表5所示,被解释变量为Index_1时,EPIt-1系数为2.299,在5%水平上显著;被解释变量为Index_2时,EPIt-1系数为2.062,在1%水平上显著,进一步表明研究结论的稳健性。

3.借鉴叶康涛和刘行(2014),对内控质量指标进行行业调整。首先计算企业内控质量指标分行业和分年度的中位数 / 均值,然后用内控质量指标的原始值减去所对应的分行业和分年度的中位数 / 均值,得到经行业调整之后的企业内控质量指标值。如表6所示,无论对Index_1还是Index_2按中位数 / 均值进行行业调整,EPI系数均为正,且至少在5%水平上显著,其他控制变量结果亦未发生实质变化,表明研究结论是稳健的。

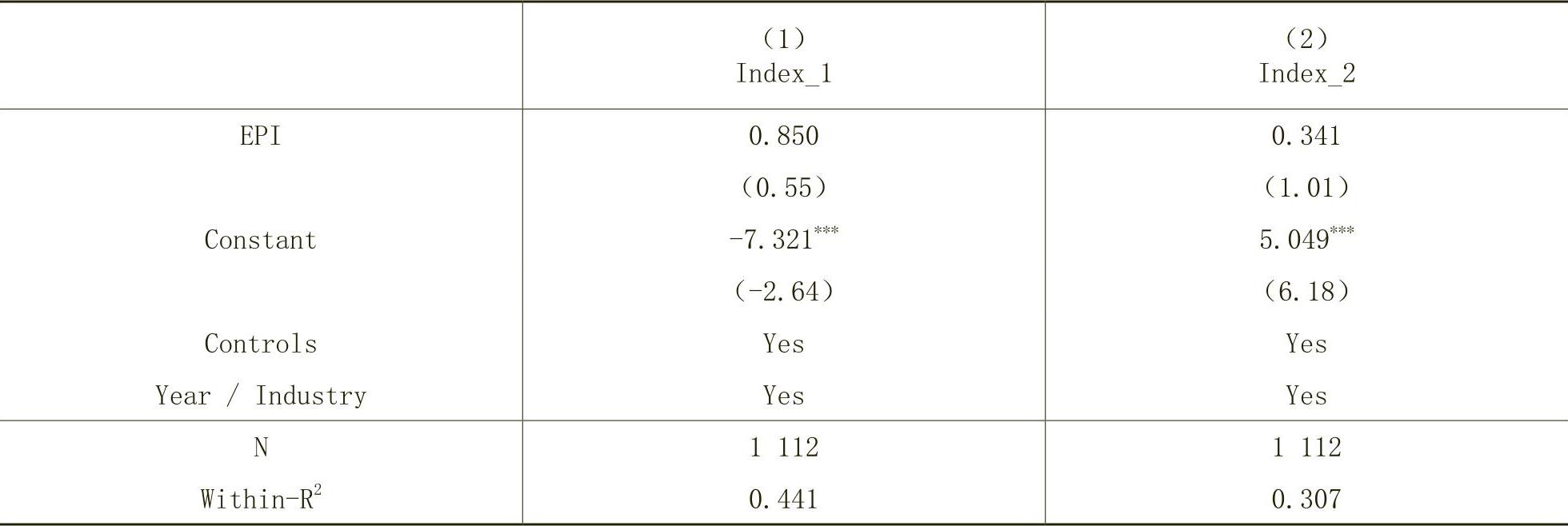

4.安慰剂检验。2008年颁布的《企业内部控制基本规范》于2009年生效,理论上,2009年之前,在没有系统因素干扰的情况下,企业环境责任履行对内控质量不会产生实质性影响。为了进一步排除系统因素对研究结论的干扰,本文选定样本期间为2007~2008年重新对模型(1)回归。如果EPI系数不显著,说明企业环境责任承担对内控质量的影响并未受系统因素的干扰,进一步表明研究结论的稳健性。如表7所示,无论用Index_1还是Index_2作为内控质量的衡量指标,EPI系数均不显著,排除了系统因素干扰的可能,表明研究结论是稳健的。

5.排除企业承担其他形式社会责任的干扰。根据《企业内部控制应用指引第4号——企业社会责任》,本指引所称社会责任不仅包括环境保护,还包括促进就业,即意味着企业促进就业行为也可能提高内控质量。为排除这一干扰,在模型(1)基础上加入“企业当年在职员工数”变量(Employment),Employment=Ln(1+企业当年在职员工数),重新回归。如表8所示,无论用Index_1还是Index_2衡量内控质量,EPI系数均在5%水平上显著为正,表明结论是稳健的。

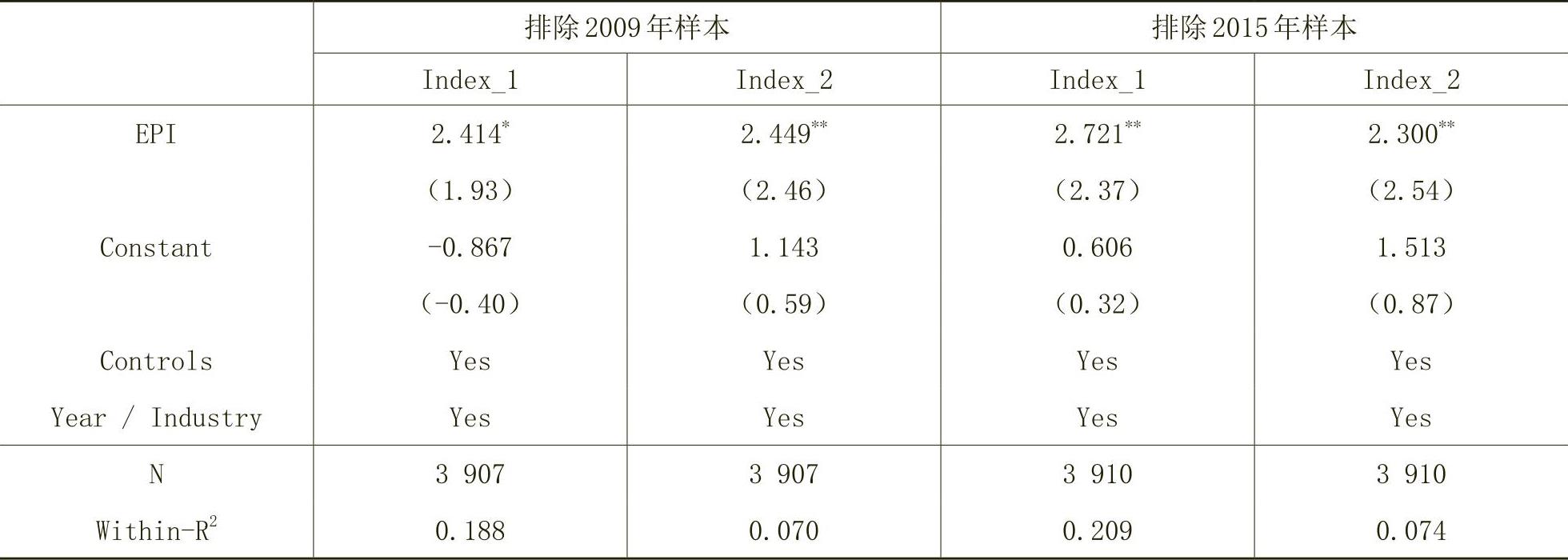

6.排除重大事件的干扰。2008年金融危机爆发、2015年新环保法实施等重大事件均可能对企业经营决策产生影响,进而影响研究结论。样本起始时间为2009年,该年度受金融危机影响较大。为排除上述干扰,分别将2009年、2015年数据剔除,重新对模型(1)回归,如表9所示,研究结论未发生实质变化。

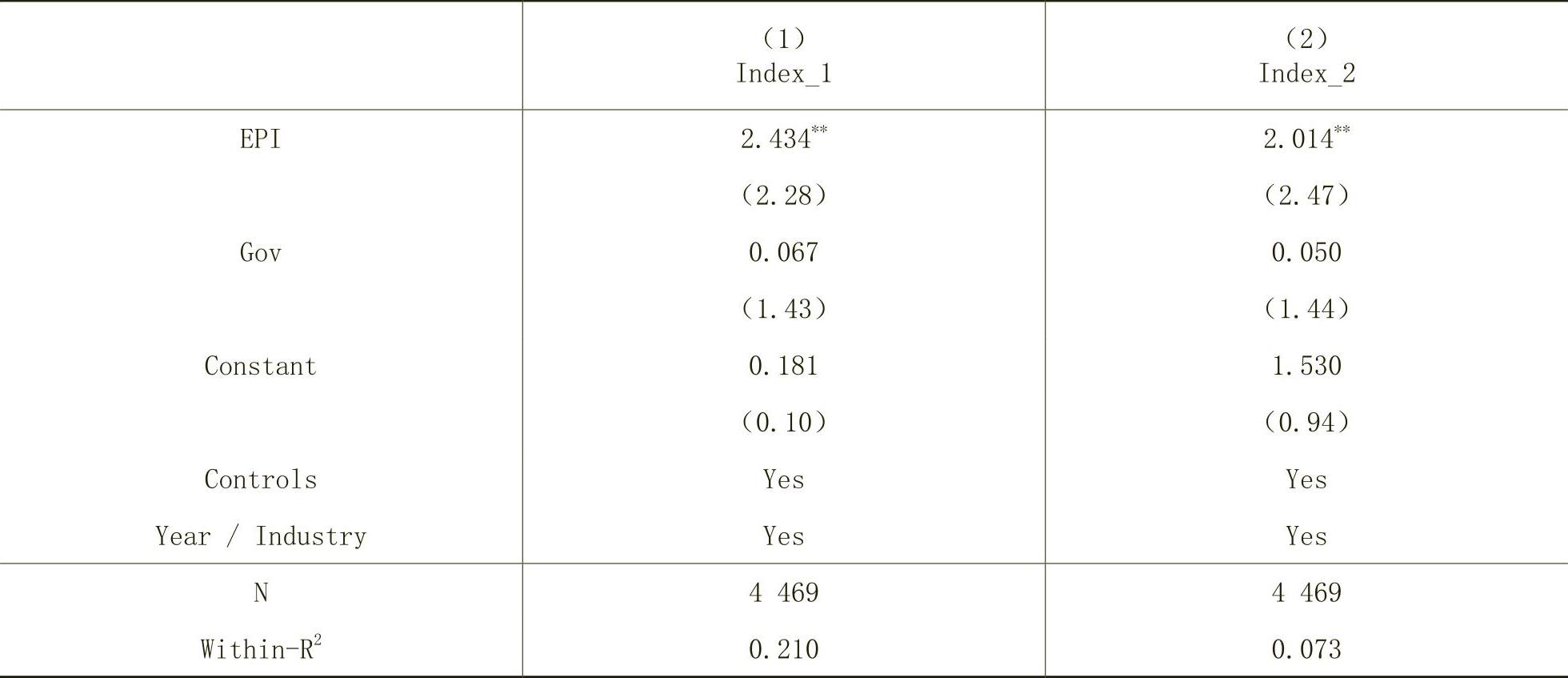

7.进一步排除伪回归的干扰。环境责任承担对内控质量的影响,也可能是由于二者均受到政府干预的影响,造成上述回归为伪回归。为排除这一干扰,在模型(1)中加入政府干预变量(Gov)。政府干预变量来自于《中国分省份市场化指数报告(2016)》中的“政府与市场的关系”指数,数值越大,表明政府干预越小。如表10所示,无论Index_1还是Index_2,Gov系数均不显著,且EPI系数均在5%水平上显著为正,并未发现政府干预影响内控质量的证据。

8.其他稳健性检验

为了增加研究结论的说服力,本文还采取如下稳健性检验方法:(1)对当年新增环保投资额取自然对数处理。(2)由于《企业内部控制基本规范》自2009年7月1日正式在上市公司中实施,为了排除企业处于准备阶段的影响,将样本年限缩至2010~2016年,重新对模型(1)回归,结果并未发生实质性变化由于篇幅所限,本部分结果不予列示,留存备索。。

五、进一步检验

(一)基于高管代理成本的检验

借鉴已有研究(Ang等,2000;叶康涛和刘行,2014),本文采用管理费用率(管理费用占营业总收入的比重)作为代理成本的衡量指标。按管理费用率中位数为分组标准,将样本划分为高代理成本组与低代理成本组,分别对模型(1)回归。如表11所示,无论是以Index_1还是Index_2作为内控质量的衡量指标,EPI系数在高代理成本组中均显著为正,在低代理成本组中均不显著。这一结果表明,企业环境责任承担提升内控质量的作用主要体现在高管代理成本高的企业。

(二)基于信息透明度的检验

已有研究发现经“四大”审计的公司具有较高的信息透明度(Lang和Maffett,2010;辛清泉等,2014),本文以企业当年是否聘请“四大”(Big4)为其年报的审计师作为信息透明度的度量指标和分组依据。如果企业当年聘请“四大”为年报审计师,则为高信息透明度组,否则为低信息透明度组。分别对模型(1)进行回归。如表12所示,无论以Index_1还是Index_2作为内控质量的衡量指标,EPI系数仅在低信息透明度组显著为正,在高信息透明度组不显著。这一结果表明,企业环境责任承担提升内控质量的作用主要体现在信息透明度低的企业。

(三)基于行业特征的检验

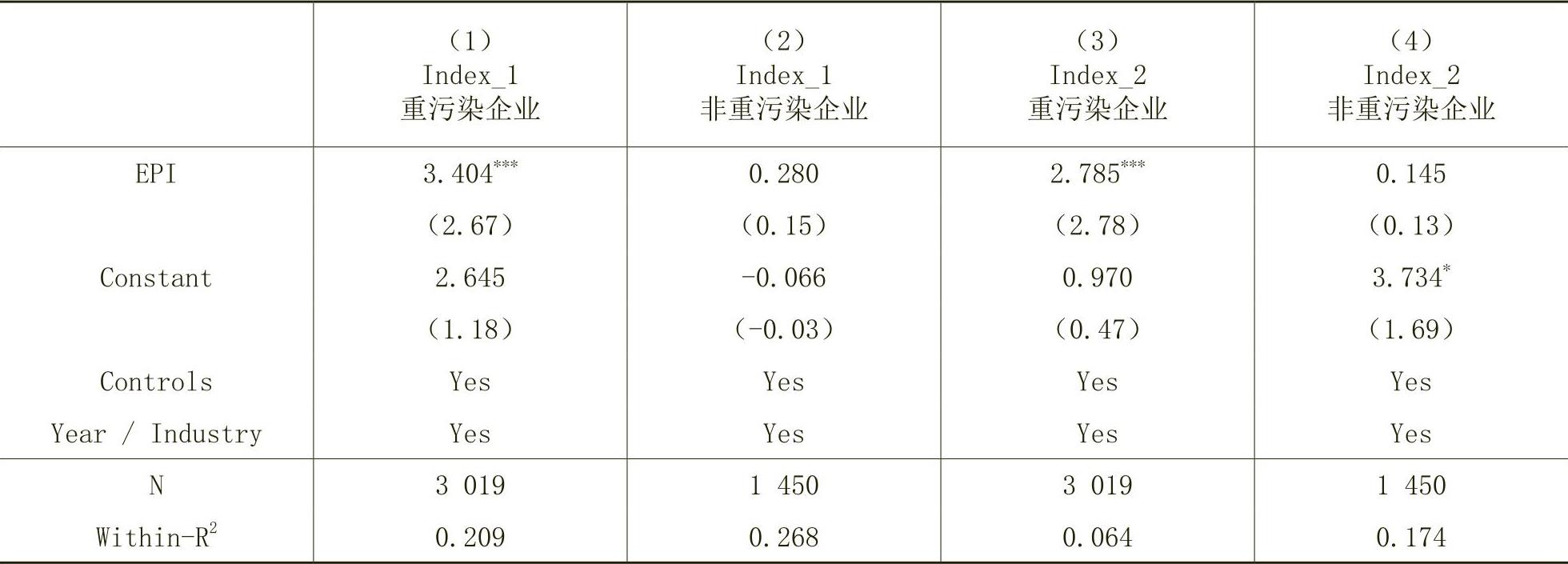

不同行业企业具有不同的经营与治理特征,对政府将环境保护与资源节约纳入公司内部控制框架的反应不同,使得企业环境责任承担对内控质量的影响可能具有行业异质性。为了进一步探讨不同行业特征对研究结果的差异性影响,本文根据2010年环保部公布的《上市公司环境信息披露指南(征求意见稿)》,并结合证监会2001年行业分类标准,将样本分为重污染企业与非重污染企业两组将B(采掘业)、C0(食品、饮料)、C1(纺织、服装、皮毛)、C3(造纸、印刷)、C4(石油、化学、塑胶、塑料)、C6(金属、非金属)、C8(医药、生物制品)、D(电力、煤气及水的生产与供应业)设定为重污染行业,其他设定为非重污染行业。,分别对模型(1)回归,结果见表13。重污染企业组EPI系数均为正,且在1%水平上显著;非重污染企业组EPI系数虽为正,但都不显著。这表明,企业环境责任承担对内控质量的正向影响主要体现在重污染行业中。可能的原因在于,其一,与非重污染企业相比,重污染企业作为工业污染的主要来源,对政府强调承担社会责任的规定更为敏感,为了获得长期可持续发展,重污染企业使用大量资金开展环保活动,企业现金流减少,有助于抑制高管机会主义行为,促使经营目标与企业目标相一致(La Porta等,2000),强化了内部控制建设。其二,重污染企业环境治理行为也会引起分析师、投资者等的关注与监督,有利于抑制高管机会主义行为,提高经营效率,增强合规性,从而提高内部控制质量。

(四)基于产权性质的检验

与非国企相比,国企在环境保护方面往往承担着更多的社会责任,因此不同产权性质企业的环境责任承担行为对内控质量可能产生差异性影响。本文按最终控制人性质将样本分为国企组与非国企组,分别对模型(1)回归。如表14所示,在国企组,EPI系数均在5%水平上显著为正;而在非国企组,EPI系数虽为正,但都不显著。这表明企业环境责任承担对内控质量的影响主要体现在国有企业中。可能的原因在于:一方面,国企在环境保护中扮演着“排头兵”角色,积极参与环境治理,能直接降低环境责任风险,有利于提高内控质量。同时,国企参与环境保护的行为也更容易受到政府的直接监督,抑制高管机会主义行为,内控质量也因此提高。

六、研究结论

财政部等五部委于2008年将社会责任纳入微观企业内部治理框架,企业环境责任作为企业社会责任的关键组成部分,成为影响内部控制质量的重要因素之一。本文以2009~2016年沪深A股采掘业、制造业以及电力、煤气及水的生产和供应业上市公司为样本,基于企业高管的价值创造动机与自利动机两个层面实证考察了企业环境责任承担对内控质量的影响及作用机理。研究表明,企业环境责任承担有利于提升内控质量。进一步分析发现,企业环境责任承担对内控质量的正向影响主要体现在代理成本高和信息透明度低的企业。行业异质性及产权异质性检验发现,企业环境责任承担对内控质量的正向影响在重污染企业和国有企业中显著。基于上述研究结论,本文提出如下建议:(1)企业在内控体系建设时应考虑环境责任承担的因素,同时契合内控体系核心参与者高管的价值创造动机。(2)政府在推动内部控制建设时,应注重行业特征与产权特征的异质性影响,有侧重地进行政策引导。(3)为了增强企业环境责任承担的积极性,推进内控体系建设,政府可考虑对环境责任承担的企业予以激励,如采取政府补助、税收优惠、信贷支持等措施。

Does Corporate Environmental Responsibility Improve Internal Control Quality?

CUI Guang-hui,JIANG Ying-bing

Abstract:Using Chinese A-share listed firms in mining,manufacturing,electric power,gas and water production and supply industries from 2009 to 2016 as samples,this paper examines the impact of corporate environmental responsibility on internal control quality and how it works.We find that the corporate environmental responsibility contributes to improve internal control quality. Furthermore,the relationship is stronger for enterprises with high agency costs and low information transparency,heavily polluted enterprises and state-owned enterprises.This paper expands the research perspective of internal control quality,enriches the economic consequences of corporate social responsibility,and provides empirical support for the government to guide enterprises to participate in the implementation of environmental governance related policy.

Key words:corporate environmental responsibility;internal control quality;agency cost; information transparency

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第02期 > 财务研究201902文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第02期 > 财务研究201902文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号