一、引言

在当今时代,客户的集中或分散会对企业的生存和发展产生重要影响。有研究显示,客户集中不仅可以提高企业价值(El-Atroush和Montes-Rojas,2011;林钟高等,2014;Campello和Gao,2017),而且可以将复杂业务关系简单化,降低交易成本和审计费用(Gray和Boehlje,2005;王雄元等,2014;黄晓波等,2015),还可以向市场传递经营稳定的积极信号(陈峻等,2015)、提高企业声誉(Cen等,2016)、缓解股价崩盘风险(褚剑和方军雄,2016)。但是也有研究表明,客户集中也表现出了另一面:企业对少数大客户依赖程度增强,一旦某个大客户经营陷入困境、破产清算或者终止合作,那么企业就会受到巨大冲击,这会导致企业风险上升,甚至出现现金流断层等严重的财务危机和财务困境(Hertzel等,2008;Wang,2012;赵自强和程畅,2014;陈正林,2016)。也就是当公司客户集中度很高时,客户的经营风险容易传导到企业,导致企业内部控制质量下降。同时,企业与客户之间的利益纠葛不仅可能弱化彼此之间的协作效应,还可能会加重企业的内部代理问题,降低内部控制体系执行的有效性。

内部控制对一个企业的发展至关重要。已有文献主要从公司治理结构、经营特征、财务状况和国际化程度等内部因素对企业内部控制的影响进行了研究(Doyle等,2007;程晓陵和王怀明,2008;林斌和饶静,2009;张颖和郑洪涛,2010;池国华等,2014;谭燕等,2016),缺少对作为外部利益相关者之一的客户作用的关注。从上述分析,本文认为客户集中程度可能也是影响企业内部控制质量的因素。因此,以2008~2016年沪深两市A股制造业上市公司为样本对客户集中程度对企业内部控制质量的作用进行了研究。本文的研究丰富了内部控制影响因素的理论文献,也有助于提醒企业在发展大客户、提高客户集中程度的同时,要不断完善自身的内部控制体系,提高内部控制能力,尤其是在宏观经济状况较好时,更要注意未雨绸缪。

二、文献回顾、理论分析与研究假设

已有研究显示,大客户的存在可以向市场传递企业良好的信号,因而客户集中度会显著降低审计费用(王雄元等,2014);客户集中还有利于公司与客户之间的供应链整合,进而实现风险分担(Gray和Boehlje,2005),也会降低公司经营风险和信息披露风险,最终缓解股价崩盘风险(褚剑和方军雄,2016);黄晓波等(2015)也发现客户集中度的提高会使企业经营风险下降。Cen等(2016)发现大客户为了确保供应链稳定,具有监控供应商的动机,促使企业提高管理的规范化程度。企业为获得稳定的大客户则会改善管理、提高规范化运营水平,企业内部控制质量得到提高。

然而,也有研究显示出了客户集中的消极作用,尤其是在市场并不是强有效的情况下更是如此。首先,一个企业的客户群集中程度越高,企业市场布局就会变得越狭小,企业的议价能力就越低(Noll,2005)。由于大客户对其他客户出价具有影响作用,因此可能会导致垄断客户主导与企业的交易价格,削弱企业的销售利润(Lustgarten,1975)。客户的特定关系投资对企业的盈余管理具有抑制作用,即该项投资越多企业的可操纵应计利润越小(Raman和Shahrur,2008)。客户集中度低的企业,为了尽可能满足多样和分散的客户要求,企业更可能会积极改善管理,这有助于推动企业生产和销售管理的科学化、规范化、流程化水平,进而内部控制质量提高(Kim和Luo,2017)。而当客户集中程度提高时,企业需要维系的客户关系减少,出于降低自身管理成本的考虑,特定关系投资可能会下降,对企业盈余管理的抑制作用会减弱,这可能导致企业盈余管理出现上升,内部控制体系的有效性下降,内部控制出现重大或重要缺陷的可能性增大,从而内部控制质量下降。

其次,随着企业与大客户之间长期合作关系延续,利益纠葛逐渐增加,相关监督机制的执行可能会变得柔性化,监督作用减弱,从而导致企业内部控制质量下降。例如,客户集中程度提高,企业为了预防大客户丢失带来的财务风险,可能会打破原有现金持有条款规范的限制,储备高额现金作为缓冲(Itzkowitz,2013;Bae和Wang,2015)。而且,关系长期稳定的情况下业务人员和审计监督人员的思想容易产生松懈,原本建立起来的基于信任和承诺交流机制的客户集中的正向效益可能会被弱化,导致机会主义行为、道德风险等负面问题增大(黄培清和张珩,2002)。

再次,企业与上下游供应商和客户凭借共同利益结成的合作联盟本质上还是松散的,会因为各自追求自身利益最大化导致彼此产生利益冲突,其中任何一方控制不利的后果都会传导到其他企业(王海林,2006)。因此,一个企业的财务危机可能会通过供应链上的经济联系影响上下游企业(Gray和Boehlje,2005)。Madhuparna等(2016)就发现客户破产具有溢出效应,一旦某个客户面临破产,企业无论对主要客户进行重组或是将交易扩大到更健康公司都会增加企业的边际成本。如果企业不能适时调整和完善自身内部控制体系,其内部控制的抗干扰能力就会降低,内部控制出现重大或重要缺陷的概率就会增大。对于不同的供应链而言,这种影响也不相同。例如制造企业与电力企业风险双向传染,煤炭企业风险能单向传染给制造企业(Florian和Constangioara,2014;徐敏和喻冬冬,2016)。企业对大客户的依赖也可能导致特别风险,增加审计师发表非标审计意见的可能性(王亚娟等,2014;郑军等,2017)。由此可知,随着企业客户集中度的提高,企业对主要客户的依赖程度增大,大客户的财务困境、内控缺陷和其他经营风险都更可能通过业务或财务途径传导到该企业,一旦企业处理不当或自身经营存在其他问题都可能出现风险共振,内部控制出现重大和重要缺陷的概率增大。

最后,不同客户的企业文化千差万别,为了维护和大客户的合作关系,包括文化在内的企业内部环境也要做出适应性调整和改变;有些企业还会通过让大客户投资入股的方式结成更紧密的利益共同体,企业内部环境发生变化。在上述情况下,如果企业不能及时调整内部控制体系,原来设计有效的内部控制可能出现部分失效,导致企业整体内部控制质量下降。

基于上述分析,笔者认为,客户集中对企业管理具有积极和消极两方面的影响。由此,提出对立假设:

H1a:客户集中可能会对企业内部控制产生有利影响。客户集中度越高企业内部控制质量越好,企业内部控制出现重大或重要缺陷的可能性越低。

H1b:客户集中可能会对企业内部控制带来不利影响。客户集中度越高企业内部控制质量越差,企业内部控制出现重大或重要缺陷的可能性增大。

三、研究设计

(一)样本选取与数据来源

本文以2008~2016年沪深两市A股制造业上市公司为样本,剔除ST、*ST类企业和数据缺失样本后,最终获得基础研究样本9315个、内部控制缺陷样本3378个。为了避免极端值影响,对连续变量按1%和99%进行了Winsorize处理,同时对部分数据进行了标准化。内部控制质量和内部控制缺陷数据来源于迪博(DIB)内部控制与风险管理数据库,其他样本数据均来自于国泰安数据库(CSMAR)。

(二)模型设计及变量衡量

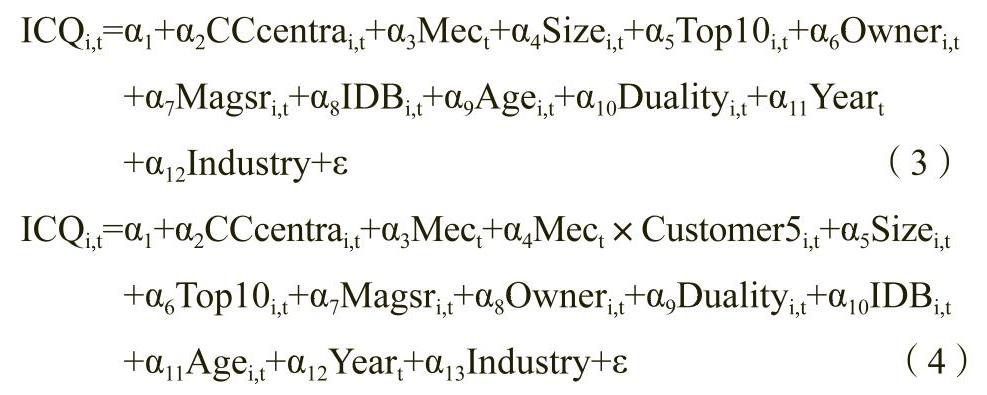

本文采用模型(1)和模型(2)对客户集中程度对内部控制质量和内部控制缺陷程度的影响进行检验。

ICQ代表内部控制质量。迪博公司发布的上市公司内部控制指数基于内部控制目标的实现程度设计(中国上市公司内部控制指数研究课题组,2011;林斌等,2014),且已在相关研究中广泛使用,本文也采用该指数衡量内部控制质量(ICQ)。同时,我们认为存在重大重要缺陷的内部控制一定不是高质量,所以将内部控制缺陷(ICD)作为内部控制质量衡量的补充指标。ICD指标是虚拟变量,公司存在重大或重要缺陷时取1,存在一般缺陷取0。

模型中的控制变量:公司规模(Size)取公司年末总资产自然对数;股权集中度(Top10)取公司当年前十大股东持股比例;股权性质(Owner)是虚拟变量,公司当年实际控制人为国有取1,否则取0;高管人员持股比例(Magsr)按公司当年管理层持股数量/总股数计算;独立董事比例(IDB)取公司当年独立董事人数占董事会人数比重;上市时间(Age)采用(t年年末-样本公司上市日期)/365计算;两职合一(Duality)为虚拟变量,公司当年董事长和总经理两职合一时取1,否则为0;行业(Industry)采用证监会2012行业分类中制造业细分类;年份(Year)为年份控制变量。

四、实证结果与分析

(一)描述性统计与分析

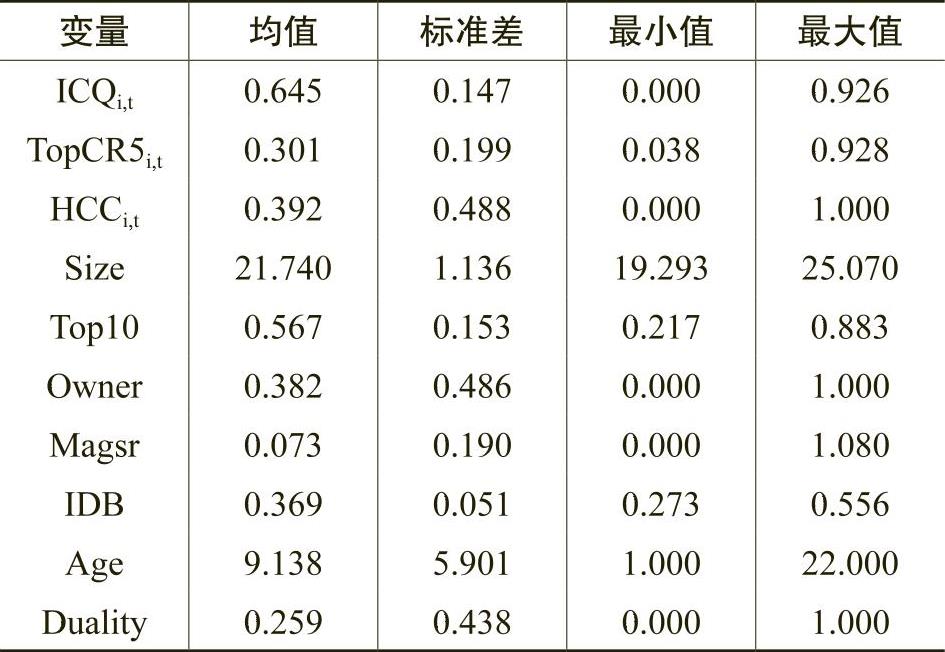

表1全样本描述性统计结果显示,样本公司内部控制指数平均值为0.645,最大值为0.926,最小值为0,说明我国制造业上市公司内部控制质量总体水平一般,且公司之间差异较大。客户集中度指标中,前五大客户营收占比均值为30.1%,39.2%的公司前五大客户营收占比超过30%,且公司之间差异较大。表明制造业客户集中程度总体上较高,但分化严重。表2存在内控缺陷样本中,客户集中程度变化不大;内部控制缺陷均值为0.084,说明披露缺陷的公司中披露存在重大或重要缺陷的仅占8.4%。另外,所有权性质变量均值0.447,说明披露缺陷的公司中国有企业占44.7%,高于全样本的38.2%。

(二)细分行业客户集中度分析

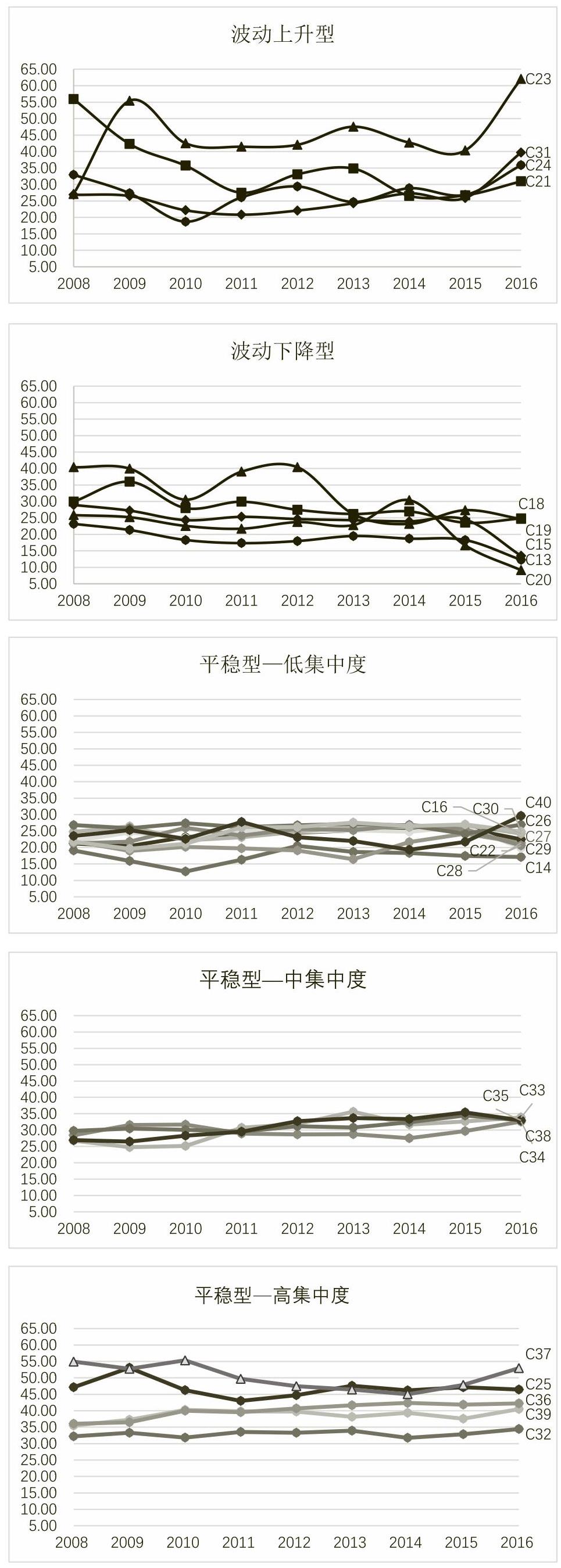

本文根据证监会2012年上市企业行业分类指引关于制造业的细分类,以前五大客户营收占比为指标对制造业各细分行业的客户集中程度(IndusTCR5k)进行了统计。计算公式是:9997表示第k个细分行业中第t年的公司数量。根据不同细分行业客户集中程度的变化情况大致可以将2008~2016年里各行业客户集中程度划分为波动上升、波动下降和平稳三种类型,如图1所示(剔除了年度数据缺失一半以上的纺织业C17和废弃资源综合利用业C42)。

数据显示,家具制造(C21)、印刷和记录媒介复制(C23)、文教/工美/体育和娱乐用品制造(C24)、黑色金属冶炼和压延加工(C31)四个行业的客户集中度总体趋于上升且波动幅度大于10%,呈波动上升型;农副食品加工(C13)、酒/饮料和精制茶制造(C15)、纺织服装/服饰(C18)、皮革/毛皮/羽毛及其制品和制鞋(C19)、木材加工和木竹藤棕草制品(C20)五个行业的客户集中度总体趋于下降且波动幅度大于10%,呈波动下降型;其他细分行业客户集中度变化平稳,属平稳型。其中,石油加工/炼焦和核燃料加工(C25)、有色金属冶炼和压延加工(C32)、汽车制造(C36)、铁路/船舶/航空航天和其他运输设备制造(C37)和计算机/通信和其他电子设备制造(C39)五个行业的客户集中程度最小值均在30%以上,行业的客户集中程度普遍较高;而食品制造(C14)、烟草制品(C16)、橡胶和塑料制品(C29)、造纸和纸制品(C22)、化学原料和化学制品制造(C26)、医药制造(C27)、化学纤维制造(C28)、非金属矿物制品(C30)、仪器仪表制造(C40)九个行业的客户集中程度最大值均在30%以下,行业的客户集中度相对较低;其他行业处于中间水平。

(三)客户集中度与内部控制质量的回归分析

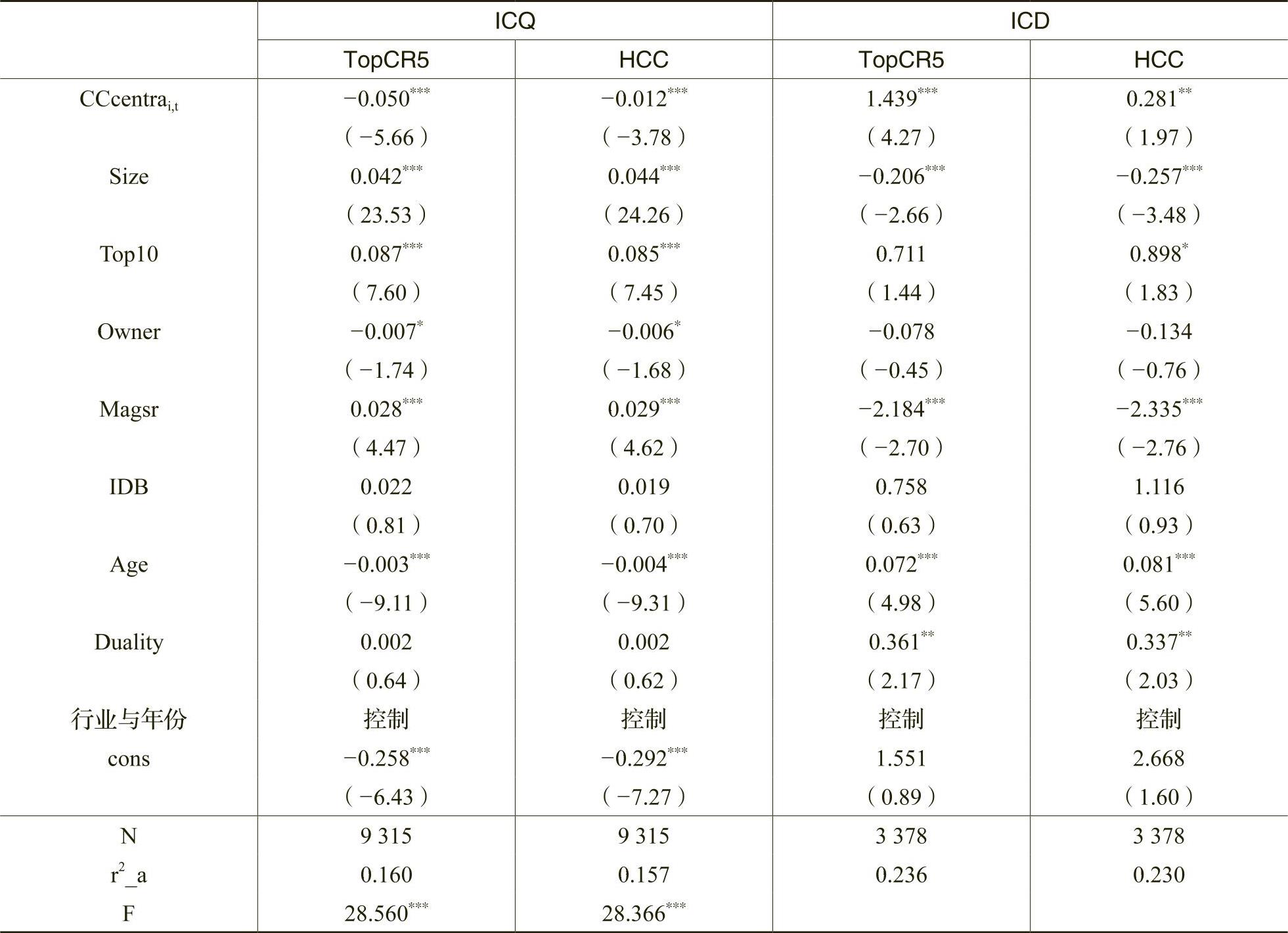

表3模型(1)和模型(2)的回归结果显示,前五大客户营收占比、是否属于高集中度与内部控制质量显著负相关(α=-0.050、α=-0.012,p<0.01),表明客户集中度越高,企业内部控制质量越差;前五大客户营收占比、是否属于高集中度与内部控制缺陷显著正相关,系数分别是α=1.439(p<0.01,Odds=4.215)和α=0.281(p<0.05,Odds=1.324),表明客户集中度越高,企业内部控制缺陷程度越严重。上述检验说明,客户集中度会降低内部控制质量,假设1b得到了验证。控制变量方面,公司规模越大越重视内部控制,内部控制质量越高;股权集中度与内部控制质量显著正相关,而如果前五大客户集中度大于30%,股权集中度也与内控缺陷程度正相关,但不显著;高管人员持股比例与内部控制质量显著正相关,与缺陷程度显著负相关,说明高管持股可以在一定程度上减小代理冲突,防止管理者的短期投机倾向,促使管理者更加关注公司的未来,因而有助于提高公司的内部控制质量;公司上市时间与内部控制质量显著负相关,与缺陷程度显著正相关,可能是因为随着公司上市时间增长,公司在内部控制建设上容易变得懈怠,外部监管的关注和检查也可能不如刚上市时严格,缺陷程度提高的概率增加,导致内部控制质量下降,风险也加大。

五、进一步研究和稳健性检验

(一)经济景气程度调节作用检验

已有研究发现,宏观经济环境发生改变,会通过一定的传导机制影响公司治理、内部控制等微观企业行为(姜国华和饶品贵,2011)。我们认为客户集中与内部控制作为企业经营和管理决策的结果和行为,两者之间的关系可能受宏观经济环境的影响。

首先,当宏观经济环境景气时,企业发展机会多,扩张动机更强烈,企业更容易忽略内部控制建设,而且企业有可能面临快速扩张和高速发展造成的管理能力跟不上发展步伐、运营资金规模和资金结构不合理的情况,进而导致陷入财务困境。同时,如果客户集中度高,大客户企业面临的上述风险也可能会通过供应链传导到企业,产生风险共振,使得企业内控抵御干扰的能力下降,内部控制质量下降。

其次,宏观经济环境景气时各个企业面临的生存危机、破产风险下降,于是企业与客户的合作可能会相对变得更加宽松,客户对企业的监督作用存在弱化的可能。

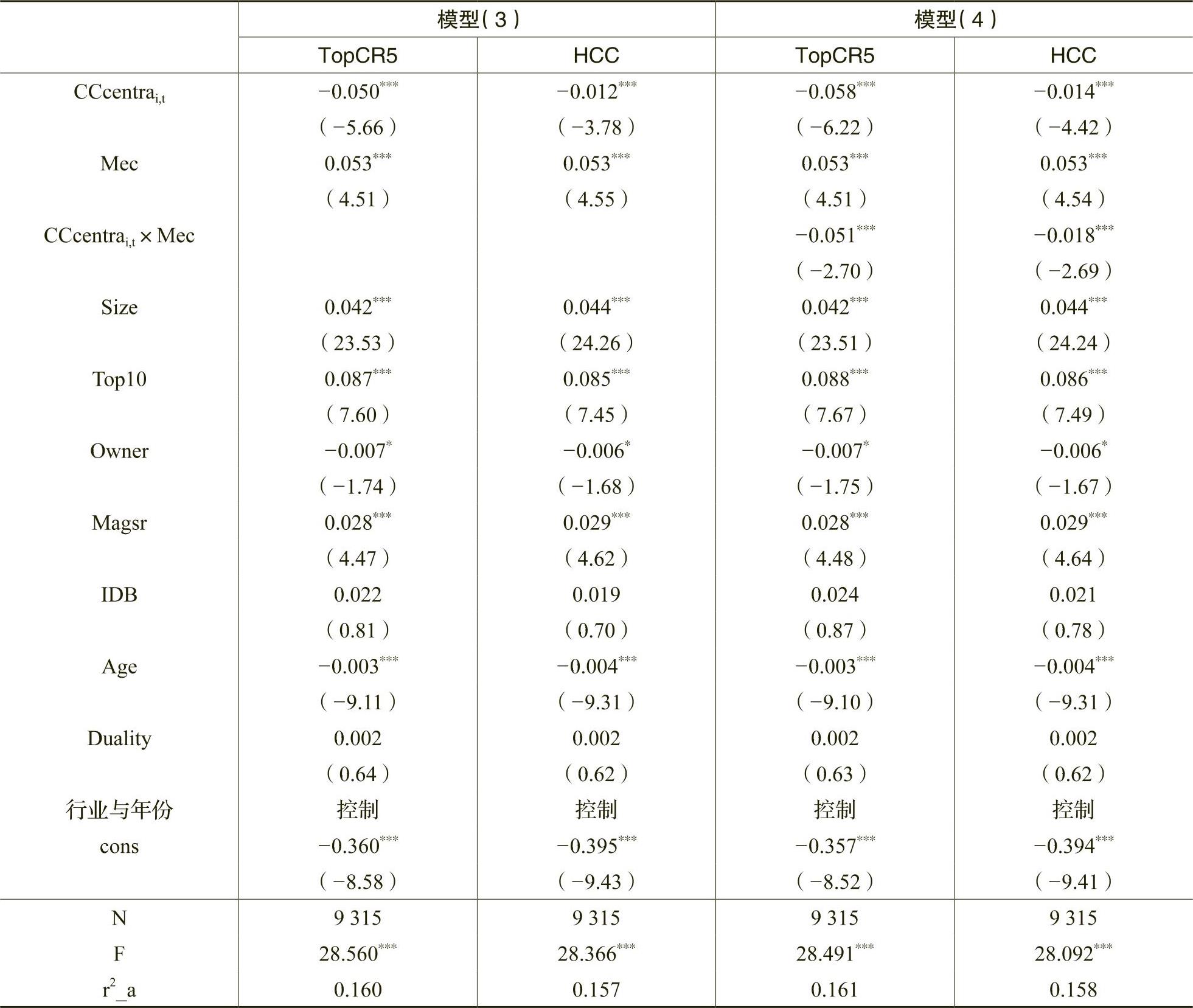

由此本文认为,在其他条件相同的情况下,宏观经济环境景气程度高可能会加重客户集中度对内部控制质量的负面作用,并采用模型(3)和模型(4)对宏观经济景气程度对客户集中程度与内部控制质量关系的调节效应进行进一步检验。

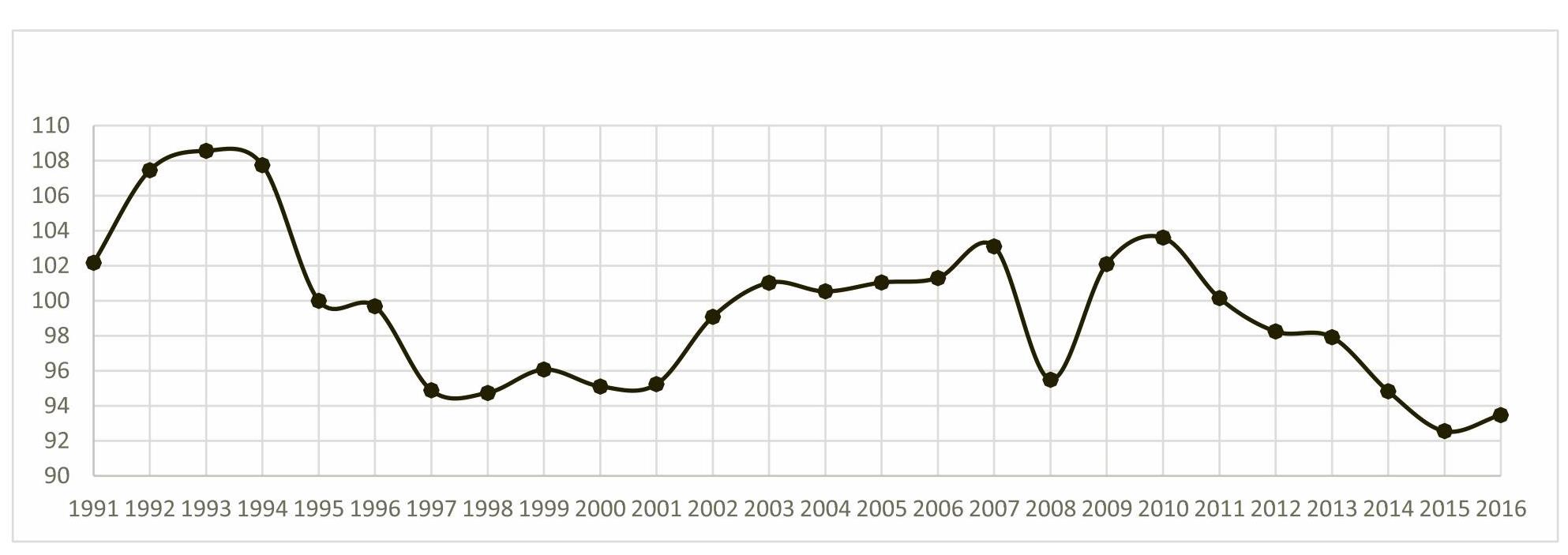

本文采用宏观经济景气一致指数衡量我国宏观经济景气程度。该指标是反映当前经济基本走势的指标,由工业生产、工业从业人员数、社会需求(投资、消费、外贸)、社会收入(国家税收、企业利润、居民收入)等四方面构成。图2是该指标从1991年开始披露到2016年的变化情况。以1991~2016年该指标的均值(99.465)作为分界,大于此均值则经济景气程度(Mec)变量取1,否则为0。在本文研究的2008~2016年时间范围内,2009、2010、2011为经济景气程度较高年份,其他为经济景气程度较低年份。

检验结果如表4所示。数据显示,模型(3)加入宏观经济景气程度变量后,客户集中度与内部控制质量的关系保持不变,系数分别是-0.050、-0.012;模型(4)中客户集中度和宏观经济景气程度交乘项(CCcentra×Mec)与内部控制质量在1%水平上显著负相关,其中前五大客户营收占比和宏观经济景气程度交乘项(TopCR5×Mec)、是否属于高集中度和宏观经济景气程度的交乘项(HCC×Mec)系数分别是-0.051、-0.018,此时,客户集中度与内部控制质量的回归系数分别变为-0.058、-0.014。以上说明,宏观经济景气程度对企业客户集中度与内部控制质量之间的关系具有调节作用,宏观经济景气程度可能会加重客户集中度对企业内部控制质量的负面影响。

(二)稳健性检验

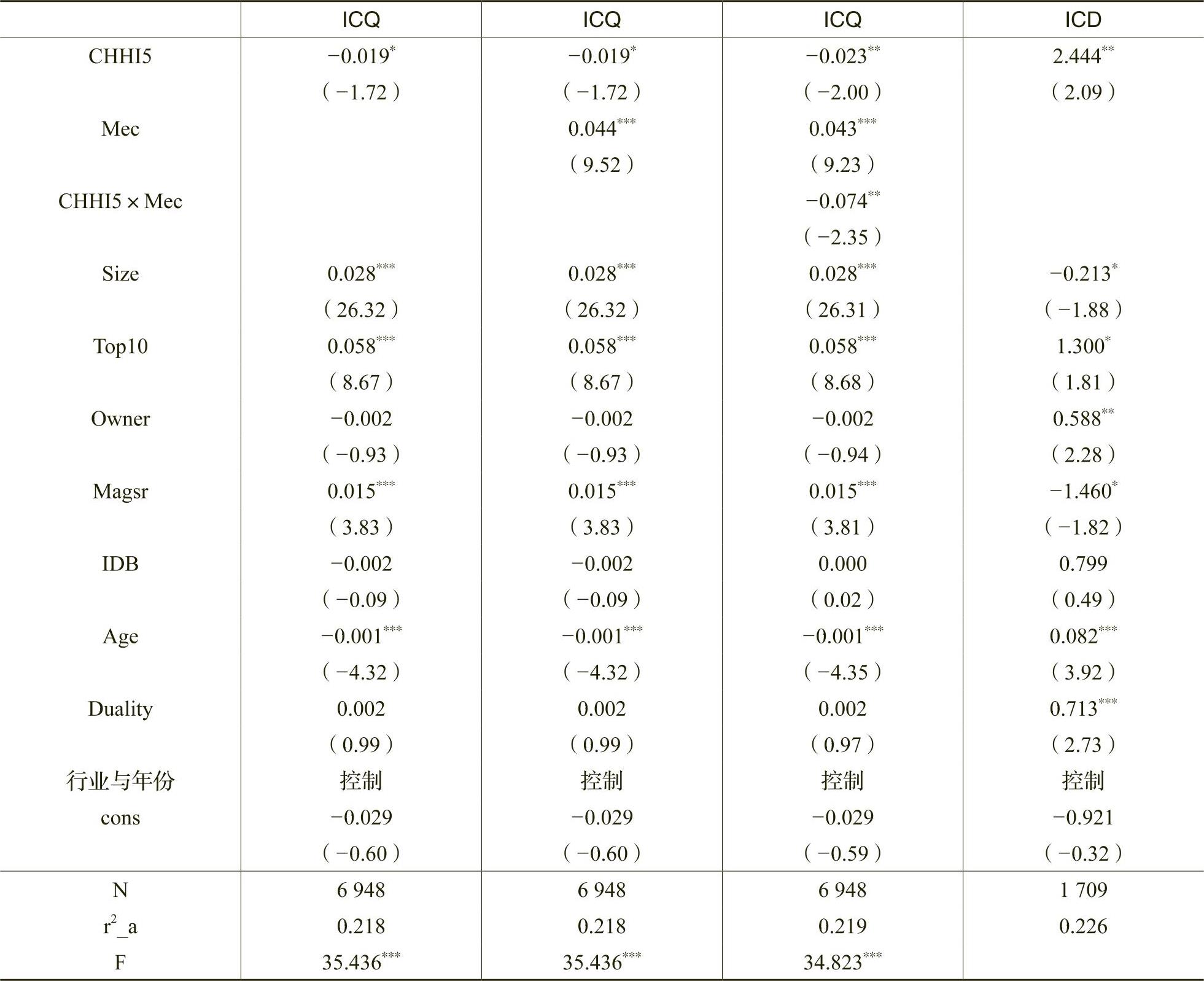

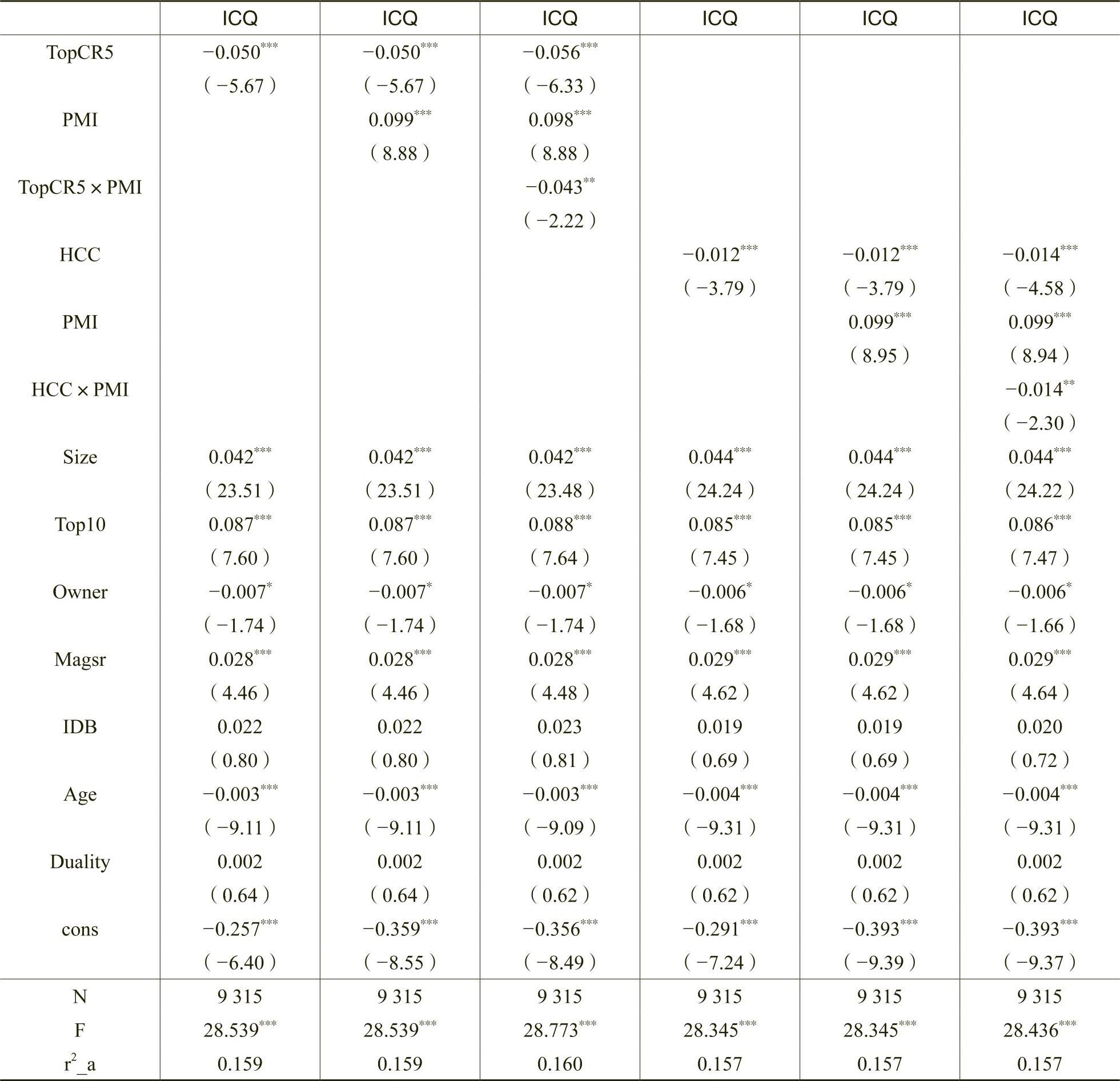

本文采用的稳健性检验有:(1)用前五大客户赫芬达尔指数代替客户集中度,对全部模型进行了检验。其中,前五大客户赫芬达尔指数103101,结果如表5所示。(2)因本文研究样本为制造业企业,用反映制造业景气程度的制造业采购经理人指数(PMI)代替宏观经济一致指数(Mec),对模型(3)和模型(4)宏观经济景气程度的调节作用进行检验。PMIi指标以自2005年开始披露至2016年的均值为分界,大于此均值取1,否则为0。结果如表6所示。检验结果全部支持了前面的分析和结论。

六、研究结论

上述研究显示,客户集中程度提高可能会使企业内部控制弱化,进而可能导致内部控制质量下降、出现内部控制重大或重要缺陷的概率增加。进一步研究还发现,客户集中程度与内部控制质量之间的关系受宏观经济状况的影响。宏观经济越景气,企业发展和扩张的机会越多时,客户集中程度对内部控制质量的负向作用越大。这一方面可能是由于企业在经济景气时容易忽视内部控制建设,另一方面也可能是企业管理能力跟不上高速发展的需要。

基于实证结果我们认为:伴随客户集中程度的提高,企业对大客户的依赖程度增加,客户的风险通过业务活动和经济联系容易传导到企业,从而增加企业经营风险。而且企业内部人员借助与大客户的关系也易发生道德风险,甚至为谋私利与客户合谋,导致委托代理问题加重。这些提醒企业在发展大客户、提高客户集中度的同时要关注自身内部控制体系,提高自身内部控制能力,重视和防范客户集中带来的内外风险。尤其要提醒的是,在宏观经济状况好、企业发展机会多时,也不要忽视客户集中的潜在风险,应适时根据客户结构和客户关系的变化调整完善内部控制体系,提高内部控制抗干扰能力。

Does Customer Concentration of an Enterprise Have Impact on the Quality of Internal Control?

——Analysis Based on the Influence of Macroeconomic Prosperity

WANG Hai-lin,ZHANG Ai-ling

Abstract:This research examines the samples of Chinese manufacturing listed companies in 2008-2016 and aims to study the influence of customer concentration on the internal control quality.It is revealed that customer concentration may weaken internal control of enterprise,which may lead to the decrease of internal control quality,and increase the possibility of significant and material deficiency of internal control disclosure.Furthermore,the relationship between customer concentration and quality of internal control is affected by macroeconomic conditions.When the degree of macroeconomic prosperity is high,the negative effect of customer concentration on internal control quality increases.This is probably because enterprises tend to ignore the construction of internal control when they focus on developing and expanding their business. This research enriches the theoretical literature on the influencing factors of internal control;it further reminds companies to raise their concerns about improving the internal control capability,especially when the macroeconomic situation is good and the development opportunities of enterprises are high.

Key words:customer concentration;internal control quality;macroeconomic prosperity;internal control deficiency

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号