一、引言

在国有企业混合所有制改革持续推进的大背景下,股权结构是否以及怎样对企业并购绩效产生影响,是理论与实践的热点之一。从股权集中度的视角,李善民等(2004)以并购前1年的经营现金流量和总资产的比值衡量并购绩效,认为第一大股东持股比例与并购绩效存在正相关关系;万丛颖和郭进(2009)以持有期超常收益衡量并购绩效,认为股权集中度对并购绩效的正效应受到企业规模的影响;而Thomsen和Pedersen(2000)则认为股权集中度与并购绩效不存在线性关系;Demsetz和Villalonga(2001)提出股权集中度与并购绩效无相关关系的观点。从股权制衡度的视角,Bennedsen和Wolfenzon(2000)、蒋弘和刘星(2012)肯定了股权制衡度与并购绩效之间的正相关关系;万丛颖和郭进(2009)则认为股权制衡度对并购绩效存在负向影响。尽管众多学者认为股权结构会影响并购绩效,但是从现有文献来看,相关具体结论存在较大分歧。那么,股权结构对于国有企业并购绩效的影响到底如何,结论不一致是否由于存在某种影响因素作用其中,值得进一步关注。

2015年,中共中央、国务院发布《关于深化国有企业改革的指导意见》,提出国有企业改革要遵循市场经济规律和企业发展规律,发挥国有资本投资运营公司的作用。也是在2015年,证监会、财政部、国资委、银监会联合发布了《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》,提出大力推进上市公司兼并重组,进一步发挥市场资源配置功能,其中特别提到要加强上市国企的兼并重组。这些政策体现了利用市场机制进行国有企业并购的重要性。有关市场化程度对企业并购的研究中,国外学者主要从企业外部治理环境的角度切入,研究其对并购绩效的作用,例如Bae等(2002)研究发现在投资者保护程度不同的国家,控股股东进行并购的目的及其对并购绩效的作用显著不同;Bris和Cabolis(2008)认为收购方所在国家的股东保护程度和会计准则合理性能够对并购绩效产生影响。国内学者主要研究了市场化程度对企业并购行为及绩效的影响。张志宏和费贵贤(2010)研究发现市场化程度越高,企业开展并购活动的次数越多,且更倾向于跨区域并购,并购数量和金额明显攀升;周建等(2014)、陈立敏和王小瑕(2016)研究表明市场化程度与并购绩效之间存在正相关关系。那么,市场化程度是否是影响股权结构与国企并购绩效之间关系的因素,是否能够解决前文所述的结论不一致现象,值得深入研究。

制造业是国民经济的主体,是立国之本、兴国之器、强国之基。根据CVSource投中数据库统计,2016和2017年无论是并购数量还是披露金额,制造业均列首位(朱宁等,2018)。因此,选择并购事件频发的制造业作为研究样本,具有较强的代表性和现实意义。基于上述背景,本文以并购事件首次公告日期在2012~2015年的国有制造业上市公司为研究对象,探究股权结构对并购绩效的影响,并将市场化程度纳入研究框架,分析其对二者关系的作用效果,可能的贡献在于:(1)本文从政府干预的视角验证了国有企业股权集中度与并购绩效之间存在的U型关系,发现企业所处地区的市场化程度能够对其产生弱化效果,这一发现丰富了已有文献,一定程度上解释了现有研究结论存在分歧的原因;(2)本文分析了股权结构对国有企业并购绩效的影响,探讨了市场化程度这一外部因素的调节效应,丰富了公司治理和政府干预的相关文献,论证了市场经济环境对国企财务表现的影响;(3)本文以国有制造业上市公司为研究对象,研究结果对于推进国企改革具有一定的现实参考价值。

二、理论分析与研究假设

(一)股权结构与并购绩效

当国有企业的股权集中度较低时,国有股东与企业的利益协同度较低,可能会基于政治或社会目标等因素的考量而影响国有企业的并购决策,对并购绩效造成一定的负向影响。同时,在企业实施并购后,政府为推动要素整合而向国有企业提供政策优惠或资源支持的动机较弱,对管理层进行监督的动机与力度也较小,不利于企业并购绩效的提升。因此,当股权集中度处于较低区间时,股权集中度越高,国有股东影响国有企业并购决策的能力越强,基于政治或社会目标而促成企业进行不合理并购的可能性越大,并购绩效可能越低。但是,当国有企业的股权集中度增大到一定程度时,较多的持股会促进国有股东利益与企业整体利益逐渐趋同,此时更倾向于从企业未来长远发展考虑,促进企业做出有利于企业价值提升的并购决策。政府还可能为企业的并购活动提供政策扶植(袁天荣和焦跃华,2006),也会适当加大对管理层的监督与激励,为并购绩效的提升提供保障。因此,当股权集中度处于较高区间时,随着股权集中度的提高,国有股东与企业的利益协同效应会更明显,进而并购绩效越高。由此,本文提出假设1:

H1:在其他条件不变的情况下,国有企业的股权集中度与并购绩效呈U型关系。

近年来,随着国有企业改革的逐步深化,国有企业股权制衡度得到一定程度的提升。不同股东的利益诉求有所不同,出于维护自身利益的目的,股东相互之间的讨价还价会对管理者并购决策造成重要影响。杜莹和刘立国(2002)、蒋弘和刘星(2012)研究发现,制衡股东的出现能够实现对控股股东的监督和制约,一定程度上避免“一股独大”造成的大股东侵占中小股东利益的发生,促进并购绩效的提升。因此在股权制衡的状态下,其他大股东对企业并购决策有更多的话语权,有助于企业作出符合自身实际情况和未来长远发展的并购决策。由此,本文提出假设2:

H2:在其他条件不变的情况下,国有企业的股权制衡度与并购绩效呈正相关关系。

(二)市场化程度对股权结构与并购绩效关系的影响

孙铮等(2005)指出由于地理位置、资源特征、相关政策等的不同,中国各地区的经济发展路径存在差异,市场化程度不平衡。处于不同的市场化环境中,企业做出的经营决策存在较大差异(王宛秋和聂雨薇,2016)。那么,股权结构对并购绩效的影响是否会因市场化程度的不同而不同,值得进一步深入探讨。

随着企业外部市场化程度不断提高,企业并购活动的市场环境和条件得以改善(方军雄,2006;张志宏和费贵贤,2010;周建等,2014;陈立敏和王小瑕,2016)。当国有企业的股权集中度较低时,外部市场环境改善使得其他大股东能够有效监督政府行为,一定程度抑制政治或社会目标对企业并购决策产生的影响,促使并购决策更符合企业发展需要和经济发展规律,进而并购绩效能够得到整体改善。当股权集中度较高时,政府对国有企业的资源扶持等影响受到市场的调节作用,管理层也面临更多的市场监督,即使没有政府的监督,企业也极有可能在进行并购活动之后提高自身绩效。总的来说,外部市场化程度提高,并购绩效整体提升,并购活动受到政府影响的可能性降低。即,随着市场化程度的提高,股权集中度与并购绩效之间的U型关系会变得更平缓。由此,本文提出假设3:

H3:当市场化程度提高时,国有企业的股权集中度与并购绩效的U型关系被弱化。

通过上文分析可知股权集中度对并购绩效的影响受到国有企业外部市场化程度的影响,那么股权制衡度作用的发挥是否也会受到影响呢?笔者认为,当国有企业的股权制衡度较低时,国有企业基于政治或社会目标进行并购的可能性较大,这些活动不一定符合企业自身发展需求,而市场化程度的提高可以在一定程度上弥补股权制衡度过低的缺陷,使得与自身发展不符的并购活动有所减少;当并购企业的股权制衡度较高时,随着外部市场化水平的提高,并购环境及条件得以改善,企业基于自身情况和未来发展进行自主并购的可能性提高,股权制衡作用发挥的空间变小。综上所述,市场化程度应该能在一定程度上代替股权制衡对并购绩效的积极影响。由此,本文提出假设4:

H4:当市场化程度提高时,国有企业的股权制衡度与并购绩效的正相关关系被弱化。

三、研究设计

(一)样本选择与数据来源

本文选取首次公告日在2012~2015年间的国有制造业上市公司的并购事件作为初始样本,由于并购绩效指标计算涉及并购活动首次公告日前后两年的总资产收益率,所以实际样本区间为2010~2017年。为了避免异常数据对研究结论的影响,结合研究内容的需要,参考吴超鹏等(2008)、王艳和阚铄(2014)等的做法,本文进行了手动筛选,主要选择标准如下:(1)并购重组已经成功;(2)重组类型不是资产置换和股份回购;(3)上市公司交易地位为买方或债权人;(4)并购活动不是关联交易;(5)数据不存在缺失及异常。经过筛选,最终样本容量为193个公司—年度观测值。本文的数据主要来自国泰安数据库(CSMAR),企业市场化程度指标根据上市公司的经营地选用中国分省份市场化指数(王小鲁等,2017)来衡量。本文的数据处理和统计分析软件为Excel和Stata14.0。

(二)模型设定与变量定义

1.检验模型

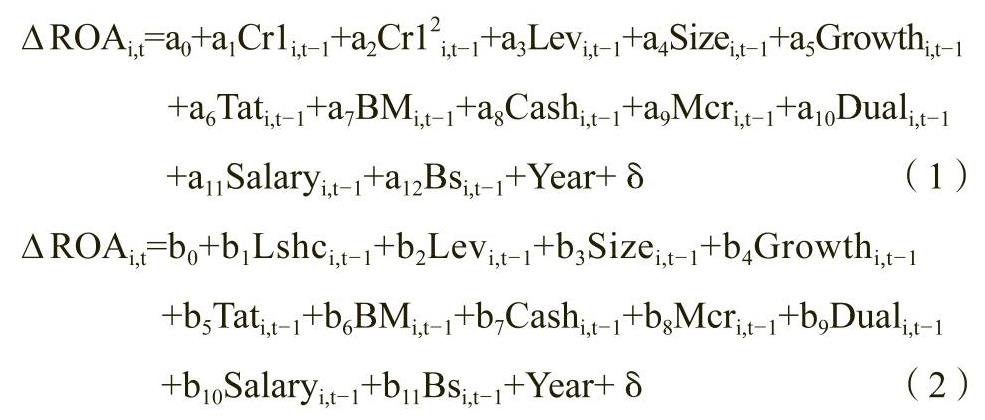

为了检验H1和H2,本文构建模型(1)和模型(2)分别考察股权集中度和股权制衡度对国有企业并购绩效的影响,具体如下:

若H1成立,则a2应显著大于零,若H2成立,则b1应显著大于零。

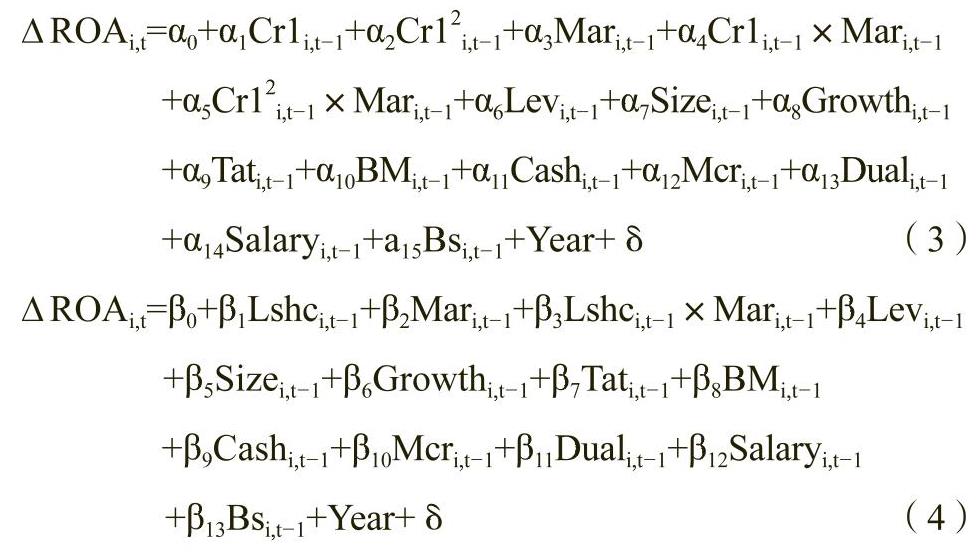

为检验H3和H4,在模型(1)和模型(2)的基础上引入股权结构与市场化程度的交乘项,得到回归模型(3)和模型(4),具体如下:

若H3和H4成立,则模型(3)中的α5和模型(4)中的β3应显著小于零。

本文在实证检验中面临两类内生性问题:一是某些难以观测到的因素同时影响着股权结构与国有企业并购绩效,即存在遗漏变量;二是并购绩效好的国有企业有条件和能力维持良好的股权结构,即存在反向因果关系。对于遗漏变量的问题,借鉴李蕾和韩立岩(2013)、洪正等(2014)等的做法,运用固定效应模型(通过Hausman检验,结果在1%水平上显著,故采用固定效应模型进行回归分析)。对于反向因果的问题,参考李善民等(2004)、王艳和阚铄(2014)等的做法,在回归分析时对上述模型的解释变量和控制变量均取滞后一期值,以缓解国有企业并购绩效对股权结构的反向干扰。

2.被解释变量

3.解释变量

(1)股权集中度

Cr1为股权集中度的代理变量。考虑到国有制造业上市公司存在“一股独大”的现实特征,参考刘银国等(2010)、罗进辉和万迪昉(2010)、方红星和金玉娜(2016)、孙莹和张仪(2018)等的做法,本文选用第一大股东持股比例(Cr1)作为股权集中度的代理指标。同时,为了检验股权集中度与并购绩效之间的U型关系,设置了Cr12即第一大股东持股比例的平方进行回归分析。

(2)股权制衡度

Lshc为股权制衡度的代理变量。相关研究多选用前五大股东或者前十大股东的持股比例关系衡量股权制衡度,本文参考毛洪安和李晶晶(2010)的做法,选择第二到第十大股东持股比例之和与第一大股东持股比例的比值作为衡量指标,即Lshc=(Cr2+Cr3+...+Cr10)/Cr1,其中Cr1、Cr2、Cr3分别表示第一、二、三大股东持股比例,依此类推。

4.调节变量

Mar为市场化程度的代理变量。本文根据并购公司经营所在地,选用中国分省份市场化指数(王小鲁等,2017)作为衡量指标。

5.控制变量

在上述4个模型中,为了控制其他因素对并购绩效的影响,参考潘红波等(2008)、刘银国等(2010)、方红星和金玉娜(2016)的研究设计,本文主要选取资产负债率(Lev)、企业规模(Size)、成长性(Growth)、营运能力(Tat)、账面市值比(BM)、现金持有量(Cash)、管理费用率(Mcr)、两职兼任情况(Dual)、管理层薪酬(Salary)和董事会规模(Bs)作为控制变量。另外,加入了年度变量用以控制年度效应。主要变量定义见表1。

四、实证结果分析

(一)描述性统计

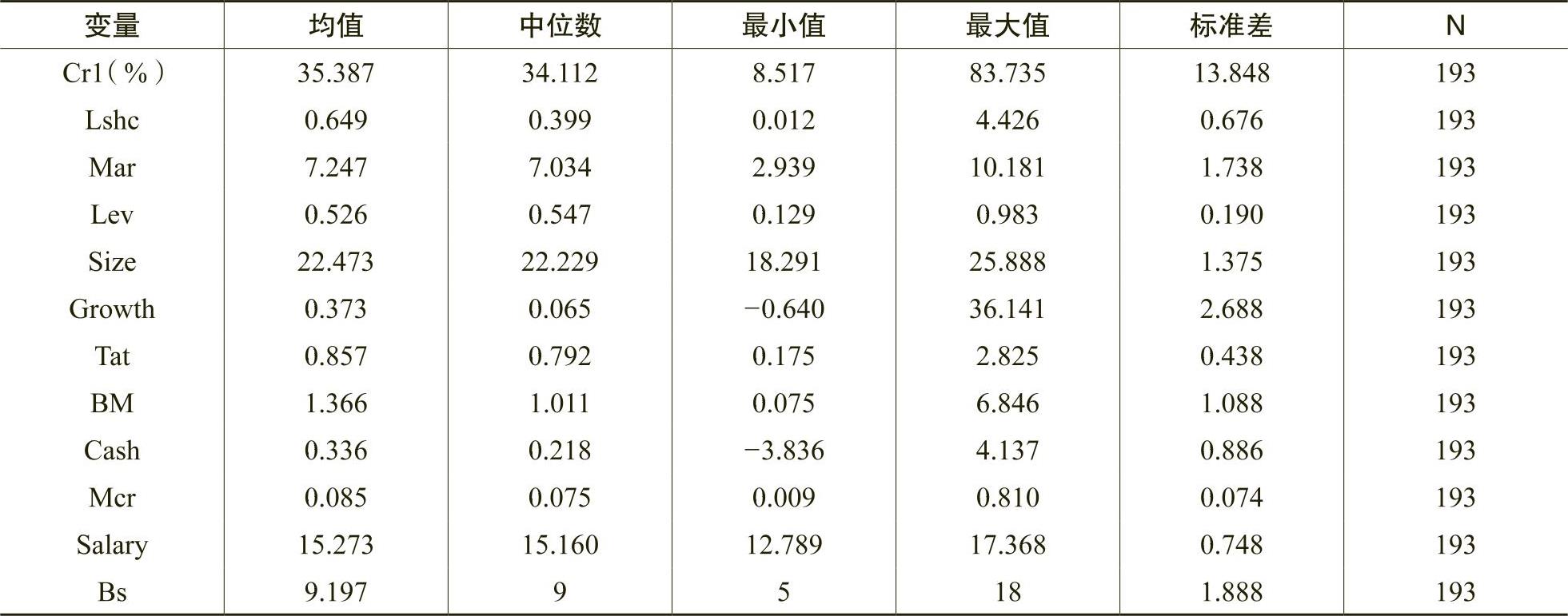

表2报告了并购绩效(∆ROA)的描述性统计结果。数据显示,各年份∆ROA的均值和中位数均小于0,可见我国国有制造业上市公司并购绩效整体较低,这与潘红波等(2008)、王艳和阚铄(2014)等研究一致。本文其他主要变量的描述性统计如表3所示,可以看出我国国有制造业上市公司股权集中度(Cr1)较高,均值为35.387%,最高达83.735%,这说明研究样本的股权较为集中;股权制衡度(Lshc)均值为0.649,标准差为0.676,表明我国国有制造业上市公司股权结构的总体制衡度不高且存在较大差异。市场化指数(Mar)的均值为7.247,最大值为10.181,最小值为2.939,标准差为1.738,这表明各地市场化程度发展不均衡,波动较大。其他变量的描述性统计结果不再赘述。

(二)多元回归分析

由于在模型检验中直接引入股权集中度的平方项以及股权结构与市场化程度的交乘项会引起多重共线性问题,因此在回归分析前,平方项和交乘项中的变量均经过中心化处理,经检验回归模型的VIF(方差膨胀因子)值远低于10,故认为不存在显著的多重共线性。表4汇总报告了本文的回归分析结果。

在模型(2)中,Lshci,t-1的回归系数为0.050,且与∆ROAi,t在1%的水平上显著正相关,表明我国国有制造业上市公司的并购绩效与股权制衡度呈正相关关系,即并购绩效随着股权制衡度的提高而上升,H2得到验证。

(三)稳健性检验

为了验证本文的结论是否稳健可靠,本文通过以下方式进行稳健性测试:

2.改变并购绩效的衡量指标。不论是相对信息含量还是增量信息含量,EVA都更能够体现企业资本增值的情况(汤谷良和林长泉,2003)。故本文采用企业并购前后每股EVA的变化量代替ROA的变化量,∆EVAi,t的计算方式与∆ROAi,t相同,替换后再次代入模型进行回归分析,结果显示本文的研究假设依然成立。限于篇幅,结果不再列示。

五、结论与启示

本文以并购事件首次公告日期在2012~2015年间的国有制造业上市公司作为研究对象,考察了股权结构对国有企业并购绩效的影响,并检验了市场化程度对股权结构与国企并购绩效之间关系的影响。研究结果表明:股权集中度与国有企业并购绩效呈先下降后上升的U型关系,股权制衡度对国有企业并购绩效具有正向的影响。本文还发现,国有企业经营地的市场化程度能够调节股权结构对国有企业并购绩效的作用效果,随着市场化程度的提高,股权集中度与国有企业并购绩效之间的U型关系以及股权制衡度与国有企业并购绩效之间的正相关关系均会被弱化。

本文的启示如下:(1)本文研究结果显示国有企业股权集中度对并购绩效的影响呈U型关系,因此在将非国有资本引入国有企业的过程中应紧密结合企业的现实情况,坚持宜改则改、因企施策,避免陷入并购绩效U型曲线的底部价值“陷阱”。(2)在国企改革过程中,对于处于充分竞争行业和领域的国有制造业上市公司,在积极发展混合所有制经济的同时,应不断改进法人治理结构,积极探索科学高效的决策体系,建立完善合理的监督治理机制,充分发挥其他大股东对国有控股股东的制衡作用,在一定程度上改变并购绩效低下的现状。(3)政府应积极推进市场化改革,确保国有企业能在交易信息透明、交易定价合理、交易程序公正、法律制度健全的环境下自主开展并购活动,为国有企业并购绩效的实现提供一定保障。

Ownership Structure,Marketization Degree and M&A Performance of State-owned Enterprises

——Empirical Evidence from Listed Companies of State-owned Manufacturing Industry in China

CHEN Yan-li,GAO Ying,XU Ya-nan

Abstract:Taking the listed companies of state-owned manufacturing industry with first announcement date of merger and acquisition(M&A)between 2012 to 2015 as the research objects,this paper systematically studies the influence of ownership structure on the M&A performance of state-owned enterprises,and integrates the marketization degree as an important factor into the analytical framework.The results shows that,ownership concentration and the M&A performance of state-owned enterprises are in the U-shaped relationship which is down then up,and the equity balance degree has a positive effect on the M&A performance of state-owned enterprises.The marketization degree can affect the effect of ownership structure on the M&A performance of state-owned enterprises.With the improvement of marketization degree,the U-shaped relationship between ownership concentration and M&A performance as well as the positive correlation between equity balance degree and M&A performance will be weakened.

Key words:ownership concentration;equity balance degree;marketization degree;M&A performance of state-owned enterprises

(责任编辑 王安琪)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号