- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第04期 > 财务研究2023年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第04期 > 财务研究2023年第04期文章 > 正文社会责任信息披露质量与企业债务结构集中度

时间:2023-11-16 作者:胥文帅 尹亚华

[大]

[中]

[小]

摘要:

社会责任信息披露质量与企业债务结构集中度

胥文帅 尹亚华

收稿日期:2022-07-28

基金项目:广东省哲学社会科学规划面上项目(GD21CGL34)

作者简介:胥文帅,通讯作者,上海财经大学会计学院博士研究生;

尹亚华,重庆师范大学经济管理学院讲师,金融学博士。

摘要:传统资本结构理论隐含“债务同质性”假说,但在实践中企业债务具有异质性特征,从而引发学术界关注债务内部结构,对企业债务结构选择的影响因素展开研究。本文以2009~2020年A股上市公司为样本,考察了社会责任信息披露质量对企业层面债务结构集中度的影响。研究结果显示,社会责任信息披露质量越高,企业债务结构集中度越低。在控制可能的内生性问题后,上述结论仍然成立。进一步地,异质性分析发现,社会责任信息披露质量对债务结构集中度的负向影响在非国有企业、高现金流波动企业、高破产风险企业、低信息透明度企业及高债权人保护地区企业中更为明显。此外,相较应规披露社会责任信息的企业,自愿披露社会责任信息企业,其披露质量对债务结构集中度的负向影响更为显著。本文的结论深化了企业债务结构影响因素的有关研究,为提高企业社会责任信息披露质量提供了...

社会责任信息披露质量与企业债务结构集中度

胥文帅 尹亚华

收稿日期:2022-07-28

基金项目:广东省哲学社会科学规划面上项目(GD21CGL34)

作者简介:胥文帅,通讯作者,上海财经大学会计学院博士研究生;

尹亚华,重庆师范大学经济管理学院讲师,金融学博士。

摘要:传统资本结构理论隐含“债务同质性”假说,但在实践中企业债务具有异质性特征,从而引发学术界关注债务内部结构,对企业债务结构选择的影响因素展开研究。本文以2009~2020年A股上市公司为样本,考察了社会责任信息披露质量对企业层面债务结构集中度的影响。研究结果显示,社会责任信息披露质量越高,企业债务结构集中度越低。在控制可能的内生性问题后,上述结论仍然成立。进一步地,异质性分析发现,社会责任信息披露质量对债务结构集中度的负向影响在非国有企业、高现金流波动企业、高破产风险企业、低信息透明度企业及高债权人保护地区企业中更为明显。此外,相较应规披露社会责任信息的企业,自愿披露社会责任信息企业,其披露质量对债务结构集中度的负向影响更为显著。本文的结论深化了企业债务结构影响因素的有关研究,为提高企业社会责任信息披露质量提供了微观支持。

关键词:社会责任信息披露质量;债务结构集中度;清算偏差;策略性违约风险

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2023)04-0050-13

一、引言

资本结构是企业财务管理的重要议题,传统资本结构理论着重探讨企业如何在股权和债权之间进行选择、如何设计最优资本结构以使融资成本最小化等问题,隐含着“债务同质性”假说。但在企业实践中,不同类型债务在到期日、抵押品、现金流要求及偿付性等方面存在显著差异,即企业债务具有异质性特征。比如,Rauh和Su fi(2010)在其研究中发现,70%的样本公司资产负债表至少包含了两种不同类型债务;25%的样本企业在一年的债务总额没有显著变化,但大幅调整了债务的内部结构;不同企业间债务结构集中度存在较大差异。我国上市公司具有类似特征(胡建雄和茅宁,2015)。因此,企业债务不仅涉及信贷规模在资金来源中的比重,还包括债务内部结构,债务同质性假说已无法适应企业资本结构选择现状(李心合等,2014),债务结构问题逐渐引起学界关注。虽有大量文献从理论层面讨论了企业债务结构选择问题(Diamond,1991;Bolton和Scharfstein,1996;Park,2000;李心合等,2014),但是在实证层面,关于企业债务结构集中度的影响因素仍有待学者研究探索。

针对现有研究空白,Li等(2021)考察了会计信息质量对企业债务结构选择的影响,发现高质量会计信息有助于提升异质性债权人协商效率,缓解企业清算偏差,由此降低债务结构分散的成本,使得企业形成更为分散的债务结构。而非财务信息同样具有“信息沟通”功能,且具有财务信息无法比拟的优势,是投资者了解公司基本情况的重要信息源。使用非财务信息有助于更好地发现企业经营管理的薄弱环节,甚至可以对企业财务困境提前预警,这是因为财务信息仅是企业经营活动的结果,单纯使用财务信息可能对企业真实情况出现误判,使用非财务信息可有效缓解这一问题。非财务信息在改善决策效率、缓解融资约束、识别财务舞弊、提升资本市场效率等方面发挥着愈来愈重要的作用(Dechow等,2011;吴红军等,2017;连立帅等,2019;李子健等,2022)。那么,社会责任信息作为非财务信息的重要组成部分,能否为债权人决策提供增量信息,提升异质性债权人协商效率,降低清算偏差,助力企业获得外部债权人支持,进而对企业债务结构产生重要影响呢?现有研究尚未对此作出回答。

基于此,本文参考Colla等(2013)、胡建雄和茅宁(2015)的研究,测算了企业层面债务结构集中度指标DHHI,以2009~2020年A股上市公司为样本,实证检验社会责任信息披露质量对企业债务结构集中度的影响。研究结果显示,社会责任信息披露质量越高,企业债务结构集中度越低。考虑到模型可能存在的内生性问题,本文采用改变关键变量度量方式、控制公司固定效应、工具变量估计、倾向得分匹配估计、Heckman两阶段法等识别策略进行检验,结论不变。异质性研究发现,高质量社会责任信息披露与债务结构集中度的负向关系在非国有企业、高现金流波动企业、高破产风险企业、低信息透明度企业及高债权人保护地区企业中更为明显。本文研究还发现,社会责任信息披露质量对债务结构集中度的负向影响在自愿披露企业中更为显著。

相较现有研究,本文边际贡献如下:第一,理清了社会责任信息披露质量影响企业债务结构集中度的内在逻辑,丰富了对企业社会责任信息披露质量经济后果的认知与理解。现有文献多关注社会责任信息披露质量对企业融资约束(何贤杰等,2012)与资本市场表现(宋献中等,2017)的影响,本文发现高质量的社会责任信息披露有助于降低企业债务结构集中度,证实了社会责任信息披露对企业债务结构选择具有重要影响,为理解社会责任信息披露质量后果提供了新的视角与思路。第二,明确了影响企业债务结构集中度的新因素——社会责任信息披露质量。现有研究多从会计信息质量(Li等,2021)与债权人保护(John等,2021)角度探讨企业债务结构集中度的影响因素。本文从非财务信息披露视角切入,研究发现高质量社会责任信息披露有助于降低企业债务结构集中度,丰富了企业债务结构影响因素的有关研究。第三,为建议企业提高社会责任信息披露质量提供了新的经验证据。在企业社会责任等非财务信息日益受到重视的现实背景下,本文证实了社会责任信息在债务融资市场中的重要作用,对引导企业自觉披露社会责任信息,改善自身信息环境具有一定的启示意义。

二、文献回顾与研究假设

(一)企业最优债务结构决定文献回顾

传统资本结构理论着重探讨企业负债与权益资本的最优比例,隐含着“债务同质性”假说。但在企业实践中,不同类型债务在到期日、抵押品、现金流要求及偿付性等方面存在显著差异,企业债务具有明显的异质性特征。Colla等(2013)以美国上市公司为样本,研究发现不同企业间债务结构存在显著差异,被评级的大型公司倾向于同时持有多种债务工具,而未被评级的小型公司对单一债务工具依赖较高,其债务结构较为集中。胡建雄和茅宁(2015)基于中国资本市场实践,根据债务不同来源,将我国上市公司债务分为金融机构借款、商业信用、债券及其他债务四种类型,研究发现我国上市公司债务结构具有明显的异质性特征,鲜有公司依靠单一债务工具。因此,企业债务不仅涉及信贷规模在资金来源中的比重,还包括债务内部结构,债务同质性假说已无法适应企业资本结构选择现状(黄莲琴和屈耀辉,2010;李心合等,2014),企业债务结构问题逐渐引起学界关注。

针对理论和实践的背离,大量研究从理论层面对企业债务结构问题进行了解释(Bolton和Scharfstein,1996;Park,2000;Colla等,2013)。Bolton和Scharfstein(1996)提出了企业最优债务结构的权衡框架,认为企业最优债务结构是权衡降低策略性违约(1)风险收益与增加清算偏差成本的结果(或者说,企业最优债务结构的选择是权衡降低清算偏差收益与增加策略性违约风险成本的结果)。一方面,分散的债务结构引入了多元债权人监督,异质性债权人在监督视角、监督方式及专业知识等方面优势互补,债务的相机治理效应得以有效发挥(李亚超和王玉法,2020;胡文卿和左拙人,2020),企业转移现金、策略性违约的难度明显上升。同时,与异质性债权人讨价还价、相互协商的成本也会降低企业策略性违约风险的收益(Li等,2021),进而弱化企业违约动机。因此,分散的债务结构会降低企业策略性违约风险,这有助于强化市场正面预期,降低债权人所要求的必要报酬率,而集中的债务结构则会降低这一收益。另一方面,在债务结构分散的情况下,异质性债权人协调困境会增加企业清算偏差,这一偏差随着债务结构集中度的下降而上升。具体而言,债务结构分散的情况下,由于异质性债务工具通常具有不同的现金流要求、控制规定、抵押品和优先级,而且异质性债权人在投资偏好或目标上存在明显差异,债权人之间发生利益冲突的可能性更高,搭便车行为增加,集体行动困境凸显,债权人之间协调成本明显上升。因此,当企业违约或者破产清算时,异质性债权人很难就债务重组程序、资产分割达成一致意见,增加了企业低效清算的可能性。与之相对,集中的债务结构则会降低清算偏差导致的成本。可见,企业债务结构的选择是成本收益权衡的结果,当企业信息透明度低、风险水平较高时,更容易出现异质性债权人协调困境时,债务结构集中降低企业清算偏差的作用更为重要;而当企业信息透明度高、风险水平较低时,分散债务结构降低策略性违约风险的作用更应受到重视。

除却企业自主选择对债务结构的影响,也有学者从债权人视角进行解释。Diamond(1991)认为理性的债权人会主动对债务人进行监督,但当债务人存在严重道德风险时,除非能有效监督债务人,否则不会有债务契约达成(Park,2000)。在信息不对称的情况下,投资者既难以在事前对企业的偿债能力、经营风险、成长情况及盈利能力作出准确判断,又不能在事中及时察觉管理层的利益侵占行为,债权人监督难度明显增加,为达到同样监督效果所付出的成本更高(许浩然等,2021)。因此,信息透明度较低的公司信息搜集与监督成本较高,债权人监督难度大,企业难以获取投资者青睐,资金融通渠道较为局限,由此形成更为集中的债务结构(Colla等,2013)。

综上,现有关于企业债务结构的研究,理论分析居多,大样本实证较少,有关企业债务结构集中度的研究更是存在割裂企业需求与债权人供给视角的突出问题(Colla等,2013;Li等,2021)。基于此,本文试图整合现有文献,从供给与需求双重视角切入,考察企业社会责任信息披露质量对企业层面债务结构集中度的影响。

(二)理论分析与假设提出

本文认为,高质量的社会责任信息披露会降低企业债务结构分散的成本、强化债权人信贷资金供给意愿,使得企业形成更为分散的债务结构。

1.基于企业视角的分析

根据Bolton和Scharfstein(1996)的企业债务结构选择框架,分散的债务结构有助于降低企业策略性违约风险,减少债权人让渡资金使用权所要求的风险溢价,更好地缓解企业融资难、融资贵的困境,但分散的债务结构也提高了债权人群体的复杂性,降低了异质性债权人协商效率,会增加企业清算偏差。因此,企业最优债务结构的决定应权衡降低策略性违约风险的收益和增加清算偏差的成本,二者共同决定了企业债务结构的最优边界。

企业社会责任信息作为非财务信息的重要组成部分,综合运用了定性与定量的报告手段,与财务信息相比涵盖范围更广,具有更强的未来指向性,能更好地满足投资者信息需求(汤谷良和栾志乾,2015)。社会责任信息与财务信息优势互补,是投资者了解公司情况的重要信息源。高质量的社会责任信息对外传递公司层面私有信息,有助于债权人更好地评估公司未来现金流与发展前景,缓解异质性债权人之间的信息不对称,由此提升债权人群体协商效率,以更低的成本就企业违约解决方案达成一致意见,降低企业被低效清算的可能性。同时,当企业陷入破产清算时,高质量的社会责任信息亦有助于降低潜在购买者获取破产企业资产信息的成本,企业在破产清算时能够获得较高的清算价值。因此,高质量的社会责任信息披露可以缓解企业清算偏差,最优债务结构的权衡方向应该是尽可能降低企业策略性违约风险,使得企业主动选择更为分散的债务结构。

2.基于债权人视角的分析

理性的债权人会主动对债务人进行监督(Diamond,1991),但当债务人存在严重道德风险时,除非能有效监督债务人,否则不会有债务契约达成(Park,2000)。因此,当企业信息透明度较低时,债权人信息搜集与监督成本较高,企业难以获得外部债权人青睐,无法拓展资金融通渠道,会形成更为集中的债务结构。

企业社会责任信息可以向外部投资者传递自身经营状况、责任意识的信号,也是供应商、银行等外部债权人识别并控制企业违约风险的重要依据。特别是随着气候变化、流行性疾病肆虐等事关可持续发展问题频发,企业社会责任信息愈发受到投资者关注。因此,预期企业社会责任信息披露质量会对债权人资金供给意愿产生重要影响。具体而言,高质量社会责任信息会通过“信息沟通”与“声誉塑造”渠道为银行等资本市场投资者决策提供增量信息,帮助其对企业未来现金流、风险状况与发展前景作出合理判断(何贤杰等,2012),从而降低债权人风险认定,帮助企业获得更多外部债权人青睐,吸引他们投资于企业,推动债务契约达成,由此对集中的债务结构造成冲击,降低企业债务结构集中度。

综上所述,一方面,从企业自主选择来看,高质量的社会责任信息披露提高了异质性债权人协商效率,降低了企业清算偏差,企业会主动选择分散的债务结构以最小化策略性违约风险;另一方面,高质量的社会责任信息能够降低债权人信息搜集与监督成本,有助于强化债权人正面预期,增强债权人信贷供给意愿。因此,企业会在供需双方共同作用下形成更为分散的债务结构。基于以上分析,本文提出如下研究假设:

假设:其他条件不变的情况下,企业社会责任信息披露质量越高,债务结构集中度越低。

三、研究设计

(一)样本选择与数据来源

考虑数据可得性,本文选择2009~2020年A股上市公司作为初始研究样本,并进行如下处理:(1)剔除金融类上市公司;(2)剔除ST类上市公司;(3)剔除关键变量缺失的样本;(4)对连续变量进行首尾1%缩尾处理。经过上述处理,最终获得20 949个观测值。本文所有财务数据来自CSMAR数据库与Wind数据库,社会责任数据来自CSMAR数据库与润灵环球数据库。

(二)模型设定与变量定义

参考Castro等(2020)、杨玉龙等(2020)、Li等(2021)的研究,本文设计计量模型(1)进行回归检验:

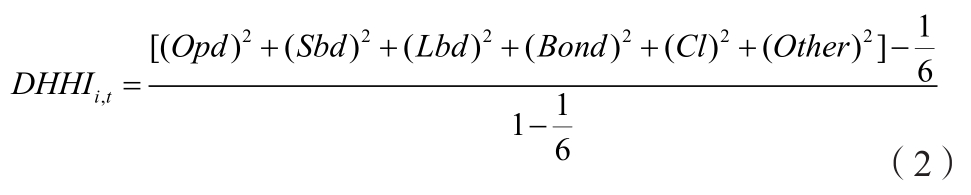

模型(1)中被解释变量为债务结构集中度(DHHI)。参考李心合等(2014)提出的债务异质性假说与胡建雄和茅宁(2015)的研究,本文将我国上市公司债务分为商业信用、短期银行借款、长期银行借款、应付债券、融资租赁款及其他债务六种类型,并借鉴赫芬达尔指数构造思路,计算企业债务结构集中度指标DHHI。公司i第t年度债务结构集中度指标构建如下:

其中,Opd、Sbd、Lbd、Bond、Cl、Other分别表示商业信用、短期银行借款、长期银行借款、应付债券、融资租赁款、其他债务与负债总额之比。DHHI取值介于0~1之间,其值越高,表明上市公司债务结构集中度越高。

模型(1)中核心解释变量是社会责任信息披露质量(CSR)。对于企业社会责任信息披露质量,现有文献主要采用如下两种度量方式:一是对社会责任信息披露的12个指标进行评分,标准化处理后得到企业社会责任信息披露质量评价指标(邹萍,2018)。具体而言,选择CSMAR数据库“上市公司社会责任报告基本信息表”中是否经第三方机构审验、GRI《可持续发展报告指南》遵循度、是否披露股东权益保护、是否披露债权人权益保护、是否披露职工权益保护、是否披露供应商权益保护、是否披露客户及消费者权益保护、是否披露环境和可持续发展、是否披露公共关系和社会公益事业、是否披露社会责任制度建设和改善措施、是否披露安全生产内容、是否披露公司存在的不足等12个方面作为评价标准。按照企业对这12个方面的遵从度和披露情况进行赋值,比如当企业经过第三方机构审验时,该指标赋值为1,以此类推,从而得到12个得分,并将12个指标得分加总,再除以12,得到取值介于0~1之间的企业社会责任信息披露质量评价指标。二是采用润灵环球公布的企业社会责任报告评分结果(何贤杰等,2012;权小峰等,2015)。润灵环球评分以上市公司单独发布的企业社会责任报告作为评价基础,但尚未单独发布社会责任报告的企业往往也会在财务报表中披露社会责任信息,采用这一评分数据会导致大量企业无法纳入研究样本(蒋德权和蓝梦,2022)。基于此,本文选择12指标评分法对企业社会责任信息披露质量进行衡量,在稳健性检验部分采用润灵环球评分数据进行测度。

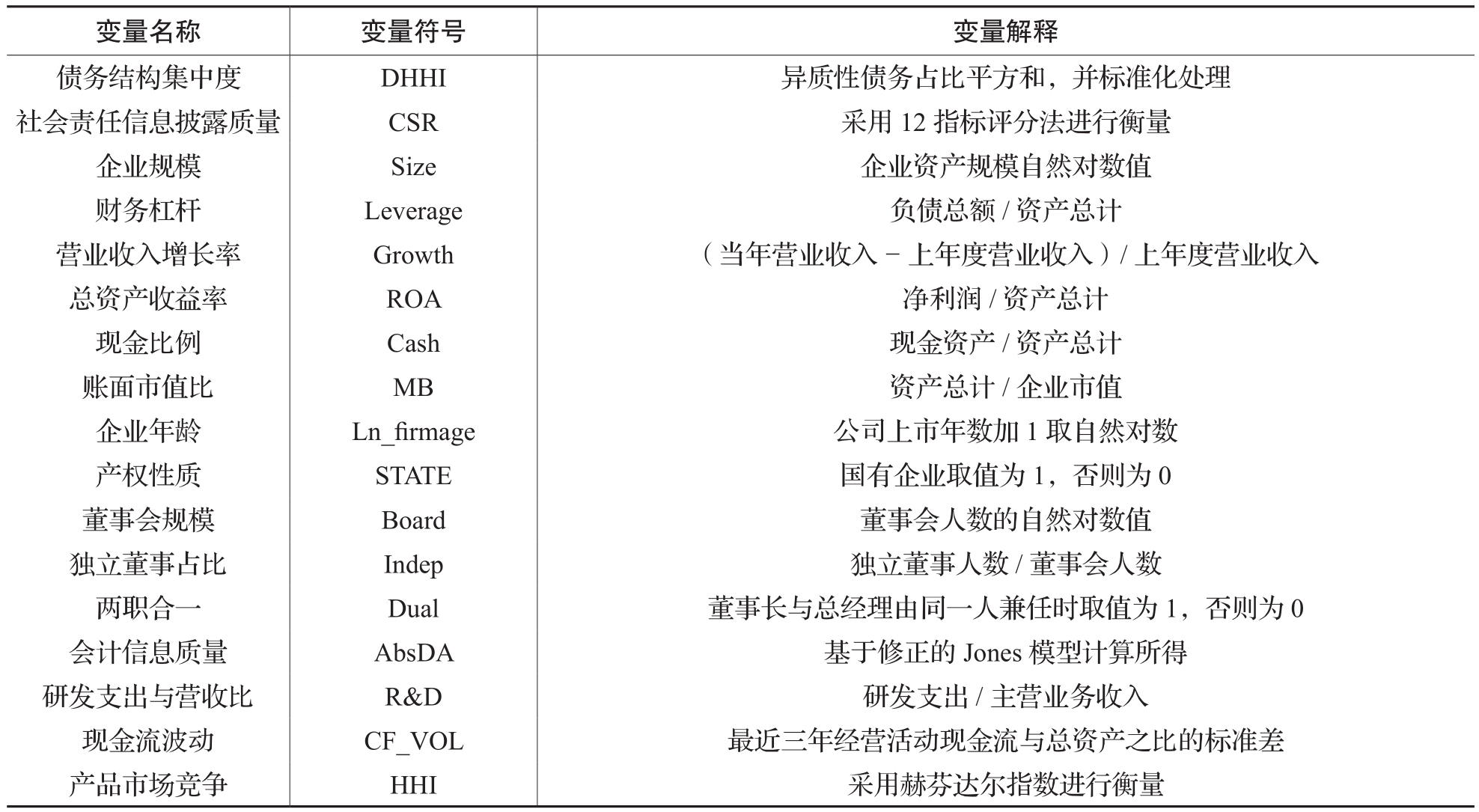

为准确估计社会责任信息披露质量对企业债务结构集中度的影响,参考现有研究(Castro等,2020;Li等,2021),模型中还选择了如下控制变量:企业规模(Size)、财务杠杆(Leverage)、营业收入增长率(Growth)、总资产收益率(ROA)、现金比例(Cash)、账面市值比(MB)、企业年龄(Ln_firmage)、产权性质(STATE)、董事会规模(Board)、独立董事占比(Indep)、两职合一(Dual)、会计信息质量(AbsDA)、研发支出与营收比(R&D)、现金流波动(CF_VOL)、产品市场竞争(HHI)。

变量具体定义如表1所示。

表1 主要变量定义

表2 债务结构集中度全样本分析

四、实证结果与分析

(一)描述性统计

1.上市公司债务结构集中度现状分析

表2汇报了全样本描述性统计结果。结果显示,DHHI的平均值为0.303,表明我国上市公司债务结构集中度整体较低,鲜有公司依赖单一债务工具,上市公司债务结构具有明显的异质性特征。同时,我国上市公司债务构成中,商业信用(Opd)与银行借款(Sbd和Lbd)占比高达71.60%,表明源自金融市场的银行信用与源自产品市场的商业信用是企业最重要的债务资金来源。

为深入了解企业间债务结构集中度差异,本文进一步将样本分为三组:低债务结构集中度样本(DHHI≤0.4)、中等债务结构集中度样本(0.4 2.主要变量描述性统计 表4报告了主要变量描述性统计结果。由表4可知,企业债务结构集中度(DHHI)的平均值为0.303,标准差为0.168,表明我国上市公司的债务结构集中度整体较低,企业债务结构具有明显的异质性特征。核心解释变量社会责任信息披露质量(CSR)的平均值为0.417,这一结果与邹萍(2018)的研究接近。其余控制变量描述性统计结果皆在合理范围内,此处不再赘述。此外,基于社会责任信息披露质量的年度—行业中位数将样本划分为高披露质量组与低披露质量组,并进行组间差异检验,结果显示,高披露质量组的债务结构集中程度明显低于低披露质量组,初步支持了研究假设。 表3 债务结构集中度组间差异分析 (二)基准回归结果 表5列示了社会责任信息披露质量对企业债务结构集中度影响的多元回归结果。本文采取递进式回归策略,列(1)为单变量回归结果,列(2)与列(3)是进一步添加控制变量、年度与行业虚拟变量的回归结果。列(3)多元回归结果显示,社会责任信息披露质量(CSR)的估计系数为-0.016,显著性水平为1%,这意味着高质量社会责任信息披露有助于降低企业债务结构集中度,支持了本文研究假设。控制变量中,企业规模(Size)、资产负债率(Leverage)、营业收入增长率(Growth)、账面市值比(MB)、独立董事占比(Indep)、研发投入与营收比(R&D)的估计系数显著为负,说明规模大、财务杠杆高、营业收入增长率高、账面市值比高、独立董事占比高、研发投入高的企业债务结构集中度更低。现金持有比例(Cash)、产权性质(STATE)的估计系数显著为正,说明现金持有比例高、国有企业债务结构集中度较高。 (三)稳健性检验 1.改变关键变量度量方式 参考Li等(2021)的研究,采用企业同时持有的异质性债务工具数量(Num_Debt)作为债务结构集中度的替换指标。Num_Debt的取值介于1~6之间,其值越高,表示企业债务结构集中度越低。以Num_Debt替换基准回归模型(1)中的DHHI,采用ologit模型重新进行回归检验,结果如表6列(1)所示。CSR的估计系数为0.186,显著性水平为1%,说明高质量的社会责任信息披露有助于企业形成更为分散的债务结构,基本结论保持稳健。 表4 主要变量描述性统计 进一步地,参考权小锋等(2015)的研究,以润灵环球公布的社会责任报告评分数据(LnCSR)作为社会责任信息披露质量替换指标,并以LnCSR替换基准模型(1)中的CSR重新进行回归检验。检验结果如表6列(2)所示,LnCSR的估计系数为-0.024,显著性水平为1%,表明高质量社会责任信息披露降低企业债务结构集中度的基本结论保持稳健。 2.控制公司固定效应 虽然在基准回归模型(1)中控制了一系列可能对债务结构集中度产生影响的重要变量,但仍可能存在某些不随时间而变的公司层面特质因素导致估计结果出现偏误。为缓解遗漏变量引致的内生性问题,本文在基准回归模型(1)的基础上进一步控制公司层面固定效应进行回归检验。检验结果如表6列(3)所示,CSR的估计系数为-0.015,显著性水平为1%,表明在控制了公司层面特质因素后,基本结论仍然稳健。 3.工具变量估计 考虑到工具变量的选择必须满足外生性与相关性,参考权小锋和肖红军(2016)、宋献中等(2017)的研究,选择年度—行业平均(剔除企业自身)的社会责任信息披露质量(M_CSR)与企业所在地孔庙数量的自然对数值(LnConft)作为工具变量。一般而言,企业嵌入特定行业环境,“同业压力”会对企业行为产生重要影响,单个企业难以对整个行业状况产生显著影响,因此工具变量M_CSR的选择具有一定的合理性。同时,现有研究指出,儒家文化强调“仁、义、礼、智、信”等,可促使企业积极履行社会责任,改善社会责任信息披露质量(邹萍,2020)。企业注册地孔庙数量越多,越容易受到儒家文化的影响,更有助于促进企业高质量社会责任信息披露,工具变量满足相关性。而且,孔庙是重要的文化遗迹,具有一定的外生性。因此,工具变量LnConft也具有一定合理性。 两阶段最小二乘估计结果如表7列(1)与列(2)所示,从列(1)第一阶段回归结果可以看出,M_CSR、LnConft的估计系数均显著为正,表明行业平均的社会责任信息披露质量与儒家文化会对企业社会责任信息披露质量产生显著影响,与理论预期保持一致。列(2)第二阶段回归结果显示,CSR的估计系数为-0.104,显著性水平为5%,表明在使用工具变量控制可能的内生性问题后,结论依旧稳健。此外,识别不足检验(Kleibergen-Paap rk LM statistic)、弱工具变量检验(Cragg-Donald Wald F statistic)及外生性检验(Hansen J statistic)均表明工具变量的选择具有一定合理性(限于篇幅,结果未列示)。 表5 基准回归结果 注:括号内为经Robust调整的t值;*** p<0.01, ** p<0.05,* p<0.1;下同 表6 变量替换与个体固定效应模型 4.倾向得分匹配估计 社会责任信息披露质量存在较大差异的企业可能在其他维度上同样存在明显区别,而本文假设这些差异可以被相关控制变量和固定效应的线性组合加以控制。当这一假设不成立,基准回归模型的设定出现偏误时,可能导致内生性问题。因此,为了控制模型设定偏误引发的内生性问题,本文进一步采用倾向得分匹配估计进行稳健性检验。具体而言,首先根据企业社会责任信息披露质量的年度—行业中位数对研究样本进行划分:大于中位数归为处理组,低于中位数归为对照组。其次,依据研究所有控制变量作为协变量计算倾向得分,采用1:1近邻匹配,并用匹配后的样本重新进行回归。回归后的结果如表7列(3)所示,CSR的估计系数仍在5%水平上显著为负,说明在控制模型设定偏误后,研究结论仍然稳健。 5.Heckman两阶段法 企业社会责任信息披露可能存在较强的自选择性,这会导致前文估计结果出现偏误。因此,本文进一步采用Heckman两阶段法解决样本自选择问题。首先,借鉴章君瑶(2022)的检验,根据企业是否属于上证或者深证社会责任指数成分股作为社会责任信息披露质量优劣的划分标准,当企业属于成分股时,表明企业社会责任信息披露质量较好,否则说明企业社会责任信息披露质量相对较差。其次,参考伊凌雪等(2022)的研究,以企业注册地所在省份无偿献血率(Blood)与全部控制变量为基础,估计企业社会责任信息披露质量高低的概率并计算逆米尔斯系数(IMR)。最后,将IMR置于基准回归模型(1)中,重新进行回归检验。结果如表7列(4)所示,CSR的估计系数为-0.021,显著性水平为1%,说明在控制自选择问题后,研究结论仍然稳健。 表7 工具变量法、倾向得分匹配、Heckman两阶段 高质量的社会责任信息披露降低企业债务结构集中度的重心在于缓解清算偏差、提高债权人信贷供给意愿。基于此,有必要从产权性质、现金流波动、破产风险、债权人保护与信息透明度等角度进行异质性分析。此外,中国企业社会责任信息披露自愿与应规并存。因此,本文进一步检验社会责任信息披露质量与企业债务结构集中度的负向关系在应规披露组与自愿披露组是否存在显著差异。 (一)异质性分析 1.产权性质的影响 国有企业既要遵循资金运动规律,实现国有资本保值增值,又要肩负维持社会稳定、促进就业等责任。当国有企业陷入困境时,政府可能对其进行救助,因此,国有企业较少面临低效清算困境,高质量的社会责任信息披露难以对国有企业债务结构选择产生实质性影响。同时,国有企业本就容易获得外部债权人青睐(王贞洁,2016),社会责任信息披露可能难以为债权人决策提供增量信息。基于此,本文预期,国有产权会弱化社会责任信息披露质量与企业债务结构集中度的负向关系。 为验证这一猜想,本文依据产权性质将研究样本分为国有企业组与非国有企业组进行分组检验。结果如表8所示,在列(1)国有企业组中,CSR的估计系数为-0.013,显著性水平为10%;在列(2)非国有企业组中,CSR的回归系数为-0.021,显著性水平为1%,两组估计系数在5%水平上存在显著差异,这表明社会责任信息披露质量与债务结构集中度的负向关系在非国有企业中更显著,与预期相符。 2.现金流波动与破产风险的影响 根据边际效应递减规律,对高现金流波动及高破产风险企业而言,其低效清算的可能性更高,使得高质量社会责任信息提升债权人协商效率、缓解企业清算偏差的作用尤为凸显。而现金流平稳及破产风险较低的企业鲜少面临低效清算困境,高质量的社会责任信息发挥作用的空间相对有限。同时,风险规避的债权人对高风险企业更易持有谨慎态度,出现“惜贷”“慎贷”行为。此时,高质量的社会责任信息更能为债权人评估企业未来现金流、发展前景与违约风险提供增量信息,有效降低债权人信息搜集与监督成本,从而强化投资者正面预期,调节债权人风险规避倾向,推动债务契约达成,降低企业债务结构集中度。 借鉴现有研究(Altman,1968;陈志斌和王诗雨,2015),采用企业过去三年的经营活动现金净额与资产比的标准差来衡量现金流波动,选用Z-Score作为破产风险代理变量。本文按照现金流波动中位数将研究样本分为高现金流波动组与低现金流波动组进行分组检验;同理,以Z-Score中位数为界将样本分为高破产风险组与低破产风险组进行分组检验。表8列(3)与列(5)中CSR的估计系数分别为-0.027、-0.021,皆在1%水平上显著为负,而表8列(4)与列(6)中CSR的估计系数分别为-0.008、-0.002,均不显著。而且,均通过了组间系数差异检验。这表明企业社会责任信息披露质量与企业债务结构集中度的负向关系在高现金流波动、高破产风险企业中更为显著,与理论预期相符。 表8 产权性质、现金流波动与破产风险异质性分析 3.债权人保护的影响 随着债权人保护的增强,债权人对债务重组过程拥有较大的控制权,对清算收益具有较高的收益权,此时提高信息透明度,提升债权人群体协商效率,避免清算偏差显得尤为重要(John等,2021)。因此,在高债权人保护地区,高质量的社会责任信息披露通过为债权人决策提供增量信息,有助于提升债权人对企业的评估效率,缓解清算偏差,使得企业选择更为分散的债务结构。此外,债权人保护程度的增强提高了债权人为企业提供资金融通的意愿,降低了债权人的监督成本(姜军等,2017),这有助于债务契约的缔结,优化企业债务资金融通渠道。基于此,本文预期社会责任信息披露质量与债务结构集中度的负向关系在高债权人保护地区企业中更为明显。 借鉴孙泽宇和齐保垒(2022)的研究,以王小鲁等(2019)编制的《中国分省份市场化指数报告》中“市场中介组织的发育和法律制度评分”作为地区债权人保护程度衡量指标,并以年度中位数将研究样本分为高债权人保护地区企业与低债权人保护地区企业进行分组检验,检验结果如表9列(1)与列(2)所示。在高债权人保护组中,CSR的估计系数为-0.023,在1%水平上显著,而在低债权人保护组中,CSR的估计系数为-0.006,不显著,且两组回归系数在1%水平上存在显著差异。这表明良好的债权人保护强化了企业社会责任信息披露质量与企业债务结构集中度之间的负向关系。 4.信息透明度的影响 当企业与债权人之间信息不对称程度较高时,债权人无法充分了解企业相关信息,难以对企业违约风险做出合理估计,这会降低债权人为企业进行资金融通的意愿。当企业陷入财务困境或面对破产清算时,异质性债权人也难以就债务重组与资产分割达成一致意见,这无疑会增加企业清算偏差。已有研究发现,社会责任信息能有效改善企业信息环境,为债权人决策提供增量信息(Richardson和Welker,2001)。因此,当企业信息透明度较低时,高质量的社会责任信息披露更有可能扮演着“雪中送炭”的角色,为债权人提供增量信息,从而提高异质性债权人协商效率,增强债权人信贷供给意愿。基于此,本文预期社会责任信息披露质量对低信息透明度企业债务结构集中度的负向影响更为明显。 借鉴于蔚等(2012)的研究,本文计算流动性比率、非流动性比率与收益率反转三个股票流动性指标,并以此为基础进行主成分分析,构建企业信息不对称程度的综合指标,并根据其年度—行业中位数将研究样本分为高信息透明度企业组与低信息透明度企业组进行分组检验。检验结果如表9列(3)与列(4)所示,列(3)高信息透明度企业组中,CSR的估计系数为-0.009,不显著;列(4)低信息透明度企业组中,CSR的估计系数为-0.023,显著性水平为1%,且企业两组估计系数在1%水平上存在显著差异,说明高质量社会责任信息披露对低信息透明度企业债务结构集中度的负向影响更为明显,符合本文预期。 表9 债权人保护、信息透明度与披露意愿异质性分析 (二)区分应规披露与自愿披露 2008年12月,上交所和深交所要求纳入上证公司治理板块的公司、A+H股公司和金融板块上市公司以及纳入深证100指数的公司披露社会责任报告,并鼓励其他有条件的公司自愿披露社会责任报告,这表明我国企业社会责任报告披露应规披露与自愿披露并存(王艳艳等,2014)。那么不同披露形式下社会责任信息披露质量对企业债务结构集中度的影响是否存在显著差异呢?现有研究认为,应规性披露情境下,企业披露社会责任信息主要是满足政策要求,其披露高质量社会责任信息的主动性较低(邹萍,2018),难以提供有效的增量信息。而自愿性披露是企业主动将其社会责任履行状况对外公布以期获得外部利益相关者的认同,具有较强的目的性,此时社会责任信息披露可提供更多实质性信息,有效缓解内外部信息不对称。参考宋献中等(2017),本文以企业是否受政策强制性要求为基准,将研究样本分为自愿披露组与应规披露组进行分组检验。检验结果如表9所示,在列(5)自愿披露组中,CSR的估计系数为-0.018,在1%水平上显著;在列(6)应规披露组中,CSR的估计系数为-0.010,不显著。这可能是由于自愿性披露企业更容易对外提供高质量的社会责任信息,有效纳入债权人决策,缓解清算偏差,降低外部债权人信息搜集与监督成本,促使企业形成更为分散的债务结构。 除财务杠杆和债务期限之外,债务结构同样是企业资本结构决策的重要因素。现有研究发现,企业间的债务结构存在显著差异,并探讨了企业债务结构的经济后果(Valta,2016;徐晨阳和王满,2019;Giannetti,2019),但对企业债务结构的决定因素研究依旧存在较大空白。Li等(2021)基于权衡框架探讨了会计信息质量对企业债务结构选择的影响,本文在此基础上探讨了社会责任信息披露质量对企业债务结构集中度的影响。以2009~2020年沪深A股上市公司为样本,研究发现企业社会责任信息披露质量越高,其债务结构集中度越低;且该结论在经过改变关键变量度量方式、控制公司固定效应、工具变量估计、倾向得分匹配估计、Heckman两阶段法等稳健性检验后仍成立。异质性分析结果显示,社会责任信息披露质量对非国有企业、高现金流波动企业、高破产风险企业、低信息透明度企业及高债权人保护地区企业债务结构集中度的负向影响更为明显。此外,本文还发现,相较应规披露社会责任信息的企业,自愿披露社会责任信息的企业其披露质量对债务结构集中度的负向影响更强。 本文研究具有如下启示:第一,对于企业而言,应加大社会责任信息披露范围,提高披露质量。财务信息和非财务信息皆是债权人决策的重要信息来源,对改善企业信息透明度具有重要意义,本文的研究支持了高质量的社会责任信息披露有助于缓解清算偏差、降低债权人信息搜集与监督成本,是影响企业债务结构的重要因素。因此,建议企业尤其是高现金流波动和经营风险较高的企业积极主动地披露社会责任信息,扩大披露范围和披露质量,提高内外部信息沟通效率,提升企业价值。第二,对于监管部门而言,一方面应规范企业社会责任报告的标准和形式,确保其真实性,取得债权人等利益相关者的认可,并加强债权人保护;另一方面应强化企业社会责任信息披露激励,减少对企业信息披露的强制要求,促使更多企业主动披露高质量社会责任信息。 主要参考文献: [1] 陈志斌,王诗雨.产品市场竞争对企业现金流风险影响研究——基于行业竞争程度和企业竞争地位的双重考量[J].中国工业经济,2015,(3):96-108. [2] 何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012,38(8):60-71. [3] 胡建雄,茅宁.债务来源异质性对企业投资扭曲行为影响的实证研究[J].管理科学,2015,28(1):47-57. [4] 胡文卿,左拙人.债务融资来源异质性与企业投资——基于宏观经济政策视角[J].审计与经济研究,2020,35(2):107-116. [5] 黄莲琴,屈耀辉.经营负债杠杆与金融负债杠杆效应的差异性检验[J].会计研究,2010,(9):59-65. [6] 姜军,申丹琳,江轩宇,伊志宏.债权人保护与企业创新[J].金融研究,2017,(11):128-142. [7] 蒋德权,蓝梦.企业社会责任与产品市场表现[J].财经研究,2022,48(2):109-122. [8] 李心合,王亚星,叶玲.债务异质性假说与资本结构选择理论的新解释[J].会计研究,2014,(12):3-10. [9] 李亚超,王玉法.债务异质性与企业税收激进度——基于治理机制的探索[J].山西财经大学学报,2020,42(3):99-112. [10] 李子健,李春涛,冯旭南.非财务信息披露与资本市场定价效率[J].财贸经济,2022,43(9):38-52. [11] 连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资——基于沪深港通交易制度的经验证据[J].管理世界,2019,35(8):136-154. [12] 权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015,50(11):49-64. [13] 权小锋,肖红军.社会责任披露对股价崩盘风险的影响研究:基于会计稳健性的中介机理[J].中国软科学,2016,(6):80-97. [14] 宋献中,胡珺,李四海.社会责任信息披露与股价崩盘风险——基于信息效应与声誉保险效应的路径分析[J].金融研究,2017,(4):161-175. [15] 孙泽宇,齐保垒.社会信任、法律环境与企业社会责任绩效[J].北京工商大学学报(社会科学版),2022,37(1):77-87. [16] 汤谷良,栾志乾.非财务信息披露、管控能力和企业业绩[J].北京工商大学学报(社会科学版),2015,30(5):4-14. [17] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019. [18] 王艳艳,于李胜,安然.非财务信息披露是否能够改善资本市场信息环境?——基于社会责任报告披露的研究[J].金融研究,2014,10(8):178-191. [19] 王贞洁.信贷歧视、债务融资成本与技术创新投资规模[J].科研管理,2016,37(10):9-17. [20] 吴红军,刘啟仁,吴世农.公司环保信息披露与融资约束[J].世界经济,2017,40(5):124-147. [21] 徐晨阳,王满.债务异质性能促进企业创新绩效水平提升吗[J].山西财经大学学报,2019,41(4):108-124. [22] 许浩然,张敏,林逸子.多个“大债权人”与会计稳健性[J].会计研究,2021,(1):55-66. [23] 杨玉龙,王曼前,许宇鹏.去杠杆、银企关系与企业债务结构[J].财经研究,2020,46(9):138-152. [24] 伊凌雪,蒋艺翅,姚树洁.企业ESG实践的价值创造效应研究——基于外部压力视角的检验[J].南方经济,2022,(10):93-110. [25] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,47(9):125-139. [26] 章君瑶,强皓凡,俞舒涵,彭榆淞.中国企业社会责任约束商业信用之谜[J].会计研究,2022,(6):106-119. [27] 邹萍.“言行一致”还是“投桃报李”?——企业社会责任信息披露与实际税负[J].经济管理,2018,40(3):159-177. [28] 邹萍.儒家文化能促进企业社会责任信息披露吗?[J].经济管理,2020,42(12):76-93. [29] Altman, E. I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy [J]. The Journal of Finance, 1968, 23(4):589-609. [30] Bolton, P., Scharfstein, D. S. Optimal debt structure and the number of creditors [J]. Journal of Political Economy, 1996,(1): 1-25. [31] Castro, P., Keasey, K., Amor-Tapia, B., Tascón, M.T.,Vallascas, F. Does debt concentration depend on the risk-taking incentives in CEO compensation? [J]. Journal of Corporate Finance, 2020, 64. [32] Colla, P., Ippolito, F., Li, K. Debt specialization [J]. The Journal of Finance, 2013, 68(5): 2117-2141. [33] Dechow, P. M., Ge, W., Larson, C. R., Sloan, R. G.Predicting material accounting misstatements [J].Contemporary Accounting Research, 2011, 28(1): 17-82. [34] Diamond, D. W. Monitoring and reputation: The choice between bank loans and directly placed debt [J]. Journal of Political Economy, 1991, 99(4): 689-721. [35] Giannetti, C. Debt specialization and performance of European firms [J]. Journal of Empirical Finance, 2019, 53:257-271. [36] John, K., Kaviani, M. S., Kryzanowski, L., Maleki, H. Do country-level creditor protections affect firm-level debt structure concentration? [J]. Review of Finance, 2021, 25(6): 1677-1725. [37] Li, N., Lou, Y., Otto, C. A., Moerman, R. W. Accounting quality and debt concentration [J]. The Accounting Review,2021, 96(1): 377-400. [38] Park, C. Monitoring and structure of debt contracts [J]. The Journal of Finance, 2000, 55(5): 2157-2195. [39] Rauh, J. D., Su fi, A. Capital structure and debt structure [J].The Review of Financial Studies, 2010, 23(12): 4242-4280. [40] Richardson, A. J., Welker, M. Social disclosure, financial disclosure and the cost of equity capital [J]. Accounting,Organizations and Society, 2001, 26(7-8): 597-616. [41] Valta, P. Strategic default, debt structure, and stock returns [J]. Journal of Financial and Quantitative Analysis,2016, 51(1): 197-229. Social Responsibility Information Disclosure Quality and Debt Structure Concentration XU Wen-shuai, YIN Ya-hua Abstract: The traditional capital structure theory implies the hypothesis of “debt homogeneity”,which leads to the contradiction between theory and practice, and thus motivates the academic circle to pay attention to the internal structure of debt and explore determinants affecting the choice of corporate debt structure. Taking A-share listed companies from 2009 to 2020 as our sample,this paper investigates the effects of social responsibility information disclosure quality on the firm-level choice of debt structure concentration. The result shows that firms with higher social responsibility information disclosure quality have less concentrated debt structure. The conclusion remains robust after controlling for possible endogeneity. Further, heterogeneity analysis shows that the negative impact of the social responsibility information disclosure quality on debt structure concentration is pronounced in non-state-owned enterprises, enterprises with high cash flow volatility, enterprises with high bankruptcy risk, enterprises with low information transparency and enterprises in areas with high creditor protection. In addition, we find that voluntary disclosure of corporate social responsibility has a more significant effect on debt structure concentration when compared to mandatory disclosure. The conclusion of this paper deepens the research on the determinants affecting corporate debt structure and provides micro support for improving the quality of corporate social responsibility information disclosure. Key words: social responsibility information disclosure quality; debt structure concentration;inefficient liquidation; strategic default risk (责任编辑 杨亚彬) (1) 策略性违约是指企业本来能够偿还到期债务,但出于自身利益考虑而出现的故意违约行为。

五、进一步分析

六、研究结论与启示

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号