- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文ESG表现与企业国际化

时间:2023-12-15 作者:周泽将 赵书漫

[大]

[中]

[小]

摘要:

ESG表现与企业国际化

周泽将 赵书漫

收稿日期:2022-11-08

基金项目:国家自然科学基金面上项目(72172001, 71772001);安徽省自然科学基金优青项目(2208085Y22);安徽省高校协同创新项目(GXXT-2021-042);安徽省高等学校杰出青年基金资助项目(2022AH020001)

作者简介:周泽将,安徽大学商学院教授,博士生导师;

赵书漫,安徽大学商学院硕士研究生。

摘要:作为衡量企业在环境、社会和公司治理三个维度的综合指标,ESG表现在企业国际化进程中发挥着何种作用值得关注。基于此,本文以2009~2021年间我国资本市场A股上市公司为样本,实证检验ESG表现对于企业国际化的影响。研究发现:良好的ESG表现可以显著提升企业国际化程度;ESG表现通过降低融资成本和企业风险两大渠道促进企业国际化;异质性分析表明,企业所处外部信息环境较差时,ESG表现对于企业国际化的促进作用更显著;经济后果检验表明,良好的ESG表现有助于提高企业的盈利能力,企业国际化在二者之间发挥了部分中介作用。本文丰富了企业ESG表现作用的研究,同时对如何促进企业国际化具有一定的启示意义。

关键词:ESG表现;企业国际化;融资成本;企业风险;...

ESG表现与企业国际化

周泽将 赵书漫

收稿日期:2022-11-08

基金项目:国家自然科学基金面上项目(72172001, 71772001);安徽省自然科学基金优青项目(2208085Y22);安徽省高校协同创新项目(GXXT-2021-042);安徽省高等学校杰出青年基金资助项目(2022AH020001)

作者简介:周泽将,安徽大学商学院教授,博士生导师;

赵书漫,安徽大学商学院硕士研究生。

摘要:作为衡量企业在环境、社会和公司治理三个维度的综合指标,ESG表现在企业国际化进程中发挥着何种作用值得关注。基于此,本文以2009~2021年间我国资本市场A股上市公司为样本,实证检验ESG表现对于企业国际化的影响。研究发现:良好的ESG表现可以显著提升企业国际化程度;ESG表现通过降低融资成本和企业风险两大渠道促进企业国际化;异质性分析表明,企业所处外部信息环境较差时,ESG表现对于企业国际化的促进作用更显著;经济后果检验表明,良好的ESG表现有助于提高企业的盈利能力,企业国际化在二者之间发挥了部分中介作用。本文丰富了企业ESG表现作用的研究,同时对如何促进企业国际化具有一定的启示意义。

关键词:ESG表现;企业国际化;融资成本;企业风险;外部信息环境

中图分类号:F272.3 文献标志码:A 文章编号:2095-8838(2023)02-0047-12

一、引言

ESG涵括了企业在环境(Environmental)、社会(Social)和公司治理(Governance)三个维度的表现,最早于2004年联合国发起的倡议报告“Who Cares Wins”中提出。随着可持续发展理念的盛行,国际对于ESG信息的披露愈加重视,联合国全球契约组织(UNGC)强制要求组织内公司每年提交一份关于ESG表现的进展报告(Communication on Progress, CoP),未提交报告的公司甚至会被标记为不交流(Amer,2018)。我国正式引入ESG体系的时间相对较晚,但近年来关于ESG的政策文件也在不断完善,2017年,我国环境保护部与证监会签署《关于共同开展上市公司环境信息披露工作的合作协议》,将我国ESG体系从顶层设计落实到了具体执行层面(操群和许骞,2019)。2018年,我国证监会修订发布《上市公司治理准则》,明确要求上市公司对利益相关者、环境保护与社会责任等相关信息进行披露。显然,ESG表现已经成为外界关注的重要指标,对企业的经营活动产生深刻的影响。现有研究发现,良好的ESG表现是企业声誉资本的直接反映(Reber等,2022),有助于降低融资成本和经营风险(邱牧远和殷红,2019;Lee等,2021)、提高企业市场价值(王波和杨茂佳,2022)。因此,进一步深入探究ESG表现对企业决策行为的潜在影响具有一定的现实意义。

在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,企业国际化战略成为我国企业参与国际竞争的必然选择。国际化转型有助于企业获得更多的市场资源和交易机会,进而提升企业的核心竞争力(吴先明和苏志文,2014)。因此,如何推动企业国际化一直是理论界与实务界关注的热点问题。从企业自身出发,多种财务特征和治理特征都会对企业国际化产生影响,如会计信息质量、CEO国际化背景以及高技术行业属性等有利于促进企业国际化(连立帅和陈超,2017;董临萍和宋渊洋,2017;郑小碧,2019)。然而上述单一的指标很难向外界传递足量的信息,尤其是部分财务指标的局限性可能会导致其在信息传递过程中存在失真问题。ESG作为一个综合指标,涵盖了企业在内部治理和社会表现的多维信息,有助于树立负责任的投资者形象,可以克服外来者劣势,进而使企业在跨国投资中有能力应对额外的非财务性挑战(谢红军和吕雪,2022),同时也可以降低企业国际化进程中不确定事件所带来的负面冲击。根据上述逻辑,良好的ESG表现应该会有助于促进企业国际化,然而迄今为止鲜有文献对该问题进行系统研究,这为本文的研究提供了一个契机。

基于上述思考,本文选取2009~2021年间我国资本市场A股上市公司为研究样本,实证检验ESG表现对于企业国际化的影响。研究发现,良好的ESG表现显著提升了企业国际化程度,其作用机理主要在于降低融资成本和企业风险两大渠道。同时,考虑到ESG表现对企业国际化的影响可能随着情境的不同而呈现出异质性特征,本文进一步选取外部信息环境作为情境变量,深入探究其在ESG表现促进企业国际化进程中发挥着何种作用。最后,本文对ESG表现的经济后果进行检验,论证了提高企业ESG表现的现实意义。

相较于以往文献,本文可能的边际贡献主要体现在以下三个方面:(1)当前关于ESG的文献主要集中在企业边界内,较少涉及到企业边界的拓展问题(谢红军和吕雪,2022),如以往研究较多集中在ESG表现对企业融资成本、企业市场价值等方面的影响(邱牧远和殷红,2019;王琳璘等,2022),鲜有文献关注到ESG表现对企业“走出去”存在何种作用。本文从企业国际化的角度出发,丰富了ESG表现经济后果的研究。(2)企业能否国际化以及企业国际化程度的大小受到多方因素的影响,然而现有研究多针对于单一指标进行考察,如管理者个人特征、家族所有权控制或企业创新能力等(潘清泉等,2015;董临萍和宋渊洋,2017;郑文全等,2022),本文以综合指标ESG表现作为评价标准,对企业进行更为全面的评估,有助于对如何推动企业国际化这一问题形成更为深刻的认识。(3)本文基于信号传递理论和利益相关者理论,探讨了ESG表现如何通过降低融资成本和企业风险两大渠道促进企业国际化,有助于进一步理清ESG表现对企业国际化的影响机理。

二、文献综述、理论分析与研究假设

(一)文献综述

纵观现有文献,学者们对于ESG表现的评价褒贬不一。对于ESG表现持有负面态度的学者认为,ESG理念无法为企业创造更大的利润。Friedman(2007)认为大肆宣扬社会责任只能带来短期的喝彩和赞誉,一旦“追求利润是邪恶和不道德的”观点被接受,企业的发展将会面临致命问题。Li和Wu(2020)认为,由于股东和利益相关者之间存在冲突,通用的企业社会责任政策要求不一定会带来正面的社会效应。此外,Duque-Grisales和Aguilera-Caracuel(2021)通过对104家跨国公司调查分析,发现ESG表现对企业的财务绩效产生负面影响。Garcia和Orsato(2020)也得出类似结论,认为这可能是因为新兴市场上企业优先考虑资本积累。

对于ESG表现持有正面观点的学者则认为,ESG活动有利于企业的可持续发展,从长期看能够为企业带来更大的收益和价值(黄世忠,2021)。ESG更加注重义利并举(Doing Well and Doing Good),既关注把企业做好,为股东或利益相关者创造价值,确保企业的可持续发展,也关注企业对环境和社会的影响以及环境和社会对企业的影响(李诗和黄世忠,2022)。首先,高质量的ESG信息披露有助于公司建立声誉资本,延长企业的市场寿命(Fafaliou等,2022;Reber等,2022),当管理层将企业资源更多地分配到环境、社会和治理方面时,可以为企业带来一系列积极的社会影响(Pastor等,2021)。其次,良好的ESG表现可以降低企业融资成本,提高投资效率。邱牧远和殷红(2019)研究发现,在生态文明建设背景下,ESG整体评价越好,企业的融资能力越强,融资成本越低;高杰英等(2021)研究发现,ESG表现良好的公司通常拥有较为完善的内部治理体系,这有助于监督和约束管理者的投机行为,缓解代理问题,进而提高企业投资效率。再次,企业良好的ESG表现还可以显著降低经营活动中产生风险的可能性(Albuquerque等,2019),相对而言,ESG评级较高的投资组合表现更优、效率更高、整体风险更低(Lee等,2021)。最后,良好的ESG表现能够显著促进企业价值的提升(王琳璘等,2022)。整体而言,这些学者认为企业ESG投资和强劲的财务业绩可以齐头并进(Barko等,2021),进一步提升企业可持续发展能力(黄世忠,2021)。

综上,部分学者认为企业在ESG活动方面投入过多是浪费资源的表现,这不仅给企业带来巨额成本,还可能损害到股东利益进而影响企业的发展(Friedman,2007)。其余大部分学者则认为将ESG作为企业整体活动的一部分具有建设性意义,有助于为企业树立良好形象、提高投资效率以及降低经营风险,从而有利于提升企业长期价值(Pastor等,2021;王琳璘等,2022)。

图1 ESG表现对企业国际化的影响机理

(二)理论分析与研究假设

新时代背景下,国际化成为多数企业发展的基本趋势和追求目标。而融资约束是阻碍企业国际化的重要因素(Askenazy等,2015)。过高的融资成本会增加企业的财务费用,甚至可能导致企业丧失一定的融资资源,难以负担与国际市场有关的经常性成本,从而降低进入新的国际市场的可能性。根据信号传递理论,良好的ESG表现一方面能够提高企业声誉,增强外部投资者的信任度(史敏等,2017;Li等,2018),降低其风险补偿要求;另一方面,利益相关者参与企业活动,能显著降低信息不对称性以及代理成本,进而为企业带来更好的融资渠道(Cheng等,2014)。因此,企业良好的ESG表现能够通过传递积极的信号降低融资成本,进一步地促进企业国际化程度的提高。

同时,基于利益相关者理论,ESG表现较好的公司能够赢得更多利益相关者的支持与信任,能够使企业在面临较多不确定性的国际市场环境中有效降低风险发生的可能性(Lins等,2017),进而有助于稳固企业国际化发展的进程。通常而言,企业在国际化进程中需要稳定的人力、技术与资金等方面的支持,这就要求企业能够有效规避与防范经营活动中可能存在的一系列风险。伴随着ESG相关制度的不断完善,倘若企业不重视环境保护、社会责任和员工权益,将面临着更大的诉讼风险和因声誉受损而产生的财产损失。良好的ESG表现一方面能够通过ESG报告更好地满足利益相关者的不同需求,有助于与之建立稳固的社会关系,克服外来者劣势,并为企业带来更多的竞争性资源优势,进而增强企业自身的风险管控和应对能力(冯丽艳等,2016);另一方面,也可以提高社会对该企业的包容度,利益相关者通常也会给予这些企业更多的纠错机会和时间,从而降低危机事件对企业造成的负面冲击(Godfrey,2005)。因此,良好的ESG表现能够提高其风险应对能力并有效降低企业风险,进而为企业打开国际市场提供相应的保障。

综上,本文合理预期,ESG表现可以通过降低融资成本和企业风险两大渠道促进企业国际化(如图1所示)。据此,本文提出如下研究假设:

H1:限定其他条件,ESG表现与企业国际化之间呈现正相关关系。

三、研究设计

(一)样本选取与数据来源

本文选取2009~2021年间我国资本市场A股上市公司为初始研究样本,选择2009年作为研究起点主要是由于华证ESG评级数据的可追溯年份限制。在此基础上,参考杜兴强和张颖(2022)的处理方法,同时遵循以往研究惯例进行筛选,具体步骤如下:(1)剔除金融保险类行业的样本;(2)剔除处于ST、*ST等异常交易状态的样本;(3)删除海外销售收入不符合本文样本中企业国际化指标定义的样本;(4)删除重要指标存在缺失的样本。最终获得32 299个公司—年度观测值。同时,为了削弱极端值可能带来的不利影响,本文对所有连续变量在1%和99%分位上进行了缩尾处理(Winsorize)。数据来源方面,华证ESG评级、商道融绿ESG评级、海外业务收入和融资成本来源于WIND数据库,其余数据均取自CSMAR数据库,统计分析软件为Stata 15.1。

(二)模型设定和变量定义

为了检验ESG表现对企业国际化的影响,本文构建了回归模型(1)。

本文预期ESG表现的系数α1显著大于0,即良好的ESG表现有利于企业国际化程度的提高。回归模型(1)中各研究变量的详细定义如下:

1.被解释变量FSTS

FSTS表示企业国际化。关于企业国际化指标的度量,以往文献主要从国际化深度和国际化广度两个方面展开。其中,国际化深度表示针对海外市场企业资源投入的程度,通常以海外销售额占总销售额比例、海外资产占总资产比例、海外雇员占总雇员比例、海外机构占总机构的比例以及企业海外销售额的自然对数值等方式进行测量;国际化广度则表示企业进入海外市场的广泛程度,通常以企业国际化经营所涉及的国家和地区数量、海外子公司占全部子公司的比重、企业当年拥有的海外子公司数量以及海外子公司分布国的数量等方式进行测量。

考虑到数据的代表性和可获得性,本文借鉴杨忠和张骁(2009)、周泽将等(2017)、汪圣国等(2022)的做法,从国际化深度的视角出发,采取以下三种方式衡量:(1)FSTS1,海外销售收入与总销售收入的比值。(2)FSTS2,海外销售收入的自然对数值。(3)FSTS3,是否存在海外销售收入的虚拟变量。同时,在稳健性检验部分,本文参考郝晨等(2022)的研究,从国际化广度的视角出发,用企业海外子公司分布国家和地区的数量(FSTS4)作为企业国际化的替代性度量方法。

2.解释变量ESG

参考盛明泉等(2022)的研究,本文将华证ESG评级作为企业ESG表现的度量指标。因为华证ESG评级是A股覆盖最广的ESG评级指标,最早查证年份可追溯至2009年,且以季度频率进行更新。同时,华证ESG评级融入了更多反映国内实际情况的指标,如信息披露质量、证监会处罚、精准扶贫等。该指标依据上市公司的最终ESG评分分别设置了C、CC、CCC、B、BB、BBB、A、AA、AAA九个等级,本文将其从低等级到高等级依次赋值为1~9,四个季度的算数平均值即为该年度的最终ESG得分。

3.控制变量

公司特征维度变量主要包括:上市公司规模SIZE、资产负债率LEV、盈利能力ROA、成长能力GROWTH、资产有形性TANG、企业成立年限AGE、产权性质SOE。公司治理维度变量主要包括:第一大股东持股FIRST、机构投资者持股INSHOLD、两职合一DUAL、独立董事比例INDR、董事会规模BOARD。管理者特征维度变量主要包括:管理层海外背景OVERSEA、管理层性别MALERATIO。此外,本文还设置了行业虚拟变量INDUS和年份虚拟变量YEAR。

详细变量定义与说明见表1。

(三)描述性统计

表2列示了本文主要研究变量的描述性统计结果。其中,FSTS1的均值为0.1278,最小值为0,最大值为0.8876,标准差为均值的1.6338倍,这些数据表明企业海外销售收入与总销售收入的比值整体偏低(约为12.78%),且不同企业之间的国际化程度差距较大。FSTS3的均值为0.5894,表明有58.94%的企业存在海外销售业务。ESG的最小值为1.2500,最大值为6.0000,均值为4.1119,说明ESG表现评分整体偏低,普遍位于中等水平。

四、实证结果与分析

(一)多元回归结果分析

表3报告了ESG表现对企业国际化影响的多元回归分析结果,为了避免扰动项的影响,本文在回归时进行了异方差修正。其中,第(1)(2)列均采用最小二乘法回归分析;第(3)列采用Logit回归分析方法。具体回归结果显示,FSTS1与ESG在1%水平上显著正相关(系数=0.005,t值=4.27);FSTS2与ESG在1%水平上显著正相关(系数=0.497,t值=9.45);FSTS3与ESG在1%水平上显著正相关(系数=0.132,z值=9.28)。以上回归结果表明,ESG表现越好,企业国际化程度越高,研究假设1得到验证。得出上述结论的主要原因可能在于:一方面,良好的ESG表现能够向外界传递积极的信号,为企业树立负责任的社会形象,有利于降低企业融资成本,进而为企业迈向国际市场提供足够的资金支持;另一方面,ESG表现较好的公司更容易吸引利益相关者关注,形成更为稳固的社会关系链,能够在一定程度上减少企业风险事件的发生,进而有利于企业国际化程度的提高。

(二)稳健性测试

1.工具变量法

为了缓解文章中可能存在的内生性问题,本文借鉴高杰英等(2021)的研究,选取同年度同省份其他企业的ESG表现均值(TONGHANG)作为工具变量。因为本企业ESG表现与同省份其他企业的ESG表现密切相关,但同一省份其他企业每年度的ESG表现并不会直接影响到该企业国际化程度。本文首先对工具变量的有效性进行了检验。在工具变量是否不可识别方面,本文进行rk LM检验,结果在1%水平上显著拒绝了“工具变量识别不足”的原假设;在工具变量是否为弱工具变量方面,Wald F统计量为463.042,大于Stock-Yogo检验在10%显著水平上的临界值16.38,说明工具变量与内生解释变量存在相关性,同样拒绝了“存在弱工具变量”的原假设。综上可知,本文选取的工具变量是有效的。接下来,运用该工具变量进行回归。根据表4第二阶段的回归结果可知,FSTS1与ESG在1%水平上显著正相关(系数=0.155,t值=17.08),FSTS2与ESG在1%水平上显著正相关(系数=8.079,t值=18.32),FSTS3与ESG在1%水平上显著正相关(系数=2.006,z值=16.49),因此在控制内生性问题后本文的研究结论仍然是稳健的。

表1 变量定义

2.解释变量滞后一期

考虑到ESG表现与企业国际化可能存在一定的双向因果问题,即ESG表现可以促进企业国际化,同样地,企业国际化程度也可能会影响到企业整体ESG表现。针对此,本文将解释变量ESG表现滞后一期,记为L_ESG。限于篇幅,后续稳健性检验的结果不再列示,未列示的回归结果表明,研究结论保持不变。

3.更换企业国际化的度量方式

Hitt等(2006)指出,企业国际化程度的度量不能仅局限于国际化的深度,还应当考虑到国际化的广度。因此,本文参考郝晨等(2022),进一步将企业海外子公司分布国家数量(FSTS4)作为企业国际化的替换指标,未列示的回归结果显示,研究结论依然稳健。

4.更换ESG表现的度量方式

为了增加研究结论的可靠性,本文进一步选取商道融绿公布的ESG评级数据(ESG1)和彭博咨询公司提供的上市公司ESG表现评分(ESG2)作为ESG表现的替换变量。未列示的回归结果显示,研究结论未发生改变。

5.公司—年份双维聚类分析

本文之前采用异方差稳健标准误进行回归分析,以解决模型中可能存在的异方差问题,保证了回归系数的方差是相合的。但同时考虑到面板数据可能存在时间序列的相关问题,本文进一步对公司和行业双维层面进行Cluster聚类调整,以控制样本可能存在的组内和组间的相关性问题。未列示的回归结果显示,研究结论依然成立。

五、进一步分析

(一)影响机制分析

表2 主要变量的描述性统计

承接理论分析内容,ESG表现可以通过降低融资成本和企业风险两个渠道影响企业国际化。据此,本文选取融资成本和企业风险两个变量作为ESG表现与企业国际化的中介变量,深入探究ESG表现对企业国际化的影响路径。

1.融资成本的中介作用

前文理论分析表明,良好的ESG表现可以通过降低融资成本进而促进企业国际化。因此,为了验证融资成本是否在ESG表现与企业国际化之间发挥着中介效应,参考温忠麟等(2004)的研究,本文构建了模型(2)和模型(3):

其中,COST代表融资成本,参考蒋琰(2009)、周楷唐和麻志明(2017)的做法,用企业利息支出占当年长短期负债总额平均值的比重来计量。控制变量与前文保持一致。根据表5可知,企业ESG表现与融资成本COST在1%水平上显著负相关。当被解释变量为FSTS1时,第(2)列中融资成本COST与企业国际化FSTS1在1%水平上显著负相关,ESG与FSTS1在1%水平上显著正相关,表明融资成本COST在ESG表现对企业国际化的影响中发挥着部分中介作用,该结论经过Sobel检验后仍然成立。同理,当被解释变量为FSTS2和FSTS3时,结论不变。换言之,良好的ESG表现可以通过降低融资成本进一步提高企业国际化程度。

2.企业风险的中介作用

前文理论分析表明,良好的ESG表现可以通过降低企业风险进而促进企业国际化。因此,为了验证企业风险是否在ESG表现与企业国际化之间发挥着中介效应,参考温忠麟等(2004)的研究,本文构建了模型(4)和模型(5):

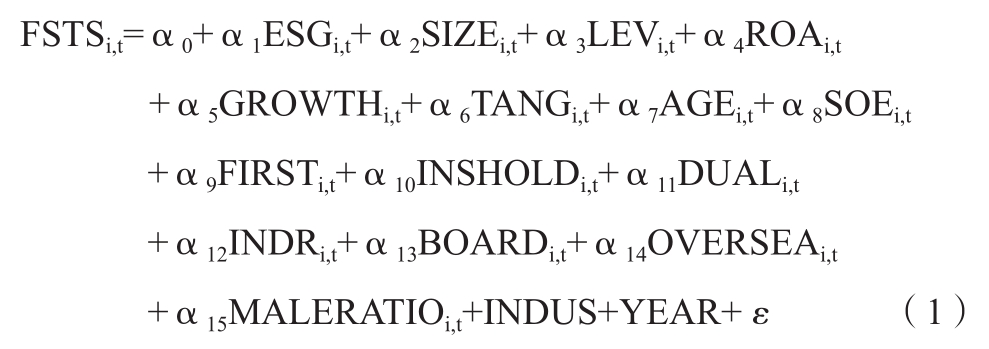

其中,RISK代表企业风险,参考Boubakri等(2013)、席龙胜和赵辉(2022)的研究,本文采用行业调整后的资产收益率在三年内的滚动标准差来衡量,其他变量定义与前文保持一致。表6结果显示,ESG表现与企业风险RISK在1%水平上显著负相关。当被解释变量为FSTS1时,第(2)列中企业风险RISK与企业国际化FSTS1在1%水平上显著负相关,ESG与FSTS1在1%水平上显著正相关,表明企业风险RISK在ESG表现对企业国际化的影响中发挥着部分中介作用,经Sobel检验后,该中介效应依然成立。当被解释变量为FSTS2和FSTS3时研究过程同理,不再赘述。综上所述,良好的ESG表现可以通过降低企业风险进一步促进企业国际化程度的提升。

表3 ESG表现与企业国际化

注:***、**和*分别表示在1%、5%、10%的水平显著,报告中的t/z值均已经过robust调整,下同

(二)基于外部信息环境的异质性分析

企业ESG表现对其国际化的影响可能会随着外部信息环境的变化呈现出异质性特征。通常而言,外部信息环境与ESG表现在吸引投资者方面存在一定的替代关系。外部信息环境较好的公司与利益相关方的信息不对称程度低,较容易获得投资者的信任与资金支持(张纯和吕伟,2009)。而当投资者所面临的外部信息环境较差时,ESG表现较好的公司能够发挥更大的边际作用,即良好的ESG表现在外部信息环境较差的情境下对企业国际化的促进作用更显著。据此,本文参考刘波波和高明华(2021)的研究,以分析师跟踪团队数量的自然对数值(ENVIR)的中位数为界,小于中位数的视为较差的外部信息环境,赋值为0,大于等于中位数的视为较好的外部信息环境,赋值为1。具体回归结果如表7所示,当ENVIR=0时,ESG表现系数均在1%水平上显著为正;当ENVIR=1时,第(2)列中ESG表现与企业国际化FSTS1之间的关系不再显著,第(4)列和第(6)列ESG表现系数虽显著为正,但其值与ENVIR=0的组别相比均有所降低,且通过了组间系数差异检验。综上,在外部信息环境较差的情况下,ESG表现对企业国际化的促进作用更显著。

(三)经济后果检验

对于管理层和利益相关者而言,他们最为关心的问题是ESG表现能否为企业带来更大的经济效益。因此,为了进一步探究ESG表现的经济后果,同时,为了验证企业提升国际化的现实意义,本文将企业国际化作为中介变量,构建了模型(6)和模型(7),以深入探索ESG表现对企业盈利能力的影响,以及企业国际化在二者之间所发挥的作用。

其中,MEPS代表企业盈利能力,等于净利润与总股数的比值,其他变量定义与前文保持一致。表8回归结果显示,ESG与企业盈利能力MEPS在1%水平上显著正相关(系数=0.015,t值=3.00),表明良好的ESG表现可以提高企业的盈利能力。第(2)(4)(6)列中ESG表现系数同样在1%水平上显著正相关,并且由第(1)(3)(5)列可知,ESG表现与企业国际化之间显著正相关。由此可见,ESG表现越好,企业盈利能力越强,企业国际化在ESG表现与企业盈利能力中发挥着部分中介作用。换言之,ESG表现可以通过提高企业国际化程度来获得更大的盈利能力,即ESG表现在一定程度上可以为企业带来积极的经济后果。

表4 工具变量法

表5 融资成本的中介作用

注:加入中介变量后,模型样本量发生改变,因此ESG表现与企业国际化FSTS的直接回归系数有所变动,下文同理

六、研究结论与启示

随着可持续发展理念的深入推进,ESG逐渐被国内外各行各业所关注,为了探究ESG表现对于企业国际化的影响,本文选取2009~2021年间A股上市公司为研究样本,实证检验ESG表现对于企业国际化的影响。主要研究结论如下:ESG表现与企业国际化之间存在显著的正相关关系,换言之,良好的ESG表现可以促进企业国际化程度的提升。在通过工具变量法、解释变量滞后一期、更换关键变量度量方式、公司—年份双维聚类分析等一系列稳健性测试之后,该研究结论依然成立。影响机制分析表明,ESG表现可以通过降低融资成本和企业风险两大渠道影响企业国际化。异质性分析发现,良好的ESG表现在外部信息环境较差的情境下对企业国际化的促进作用更显著。经济后果检验发现,ESG表现有助于提高企业的盈利能力,其中企业国际化发挥了部分中介作用。

表6 企业风险的中介作用

表7 基于外部信息环境的分组检验

本研究具有一定的启示意义:(1)应当持续重视ESG表现在中国企业走向国际市场中发挥的作用。具体地,管理者应当将ESG理念融入企业战略发展全局,视ESG活动为有价值的投资,同时强化ESG信息披露意识,彰显企业为当地创造的经济、社会和环境等方面的综合价值,助力企业打造负责任的国际形象,克服因外来者身份而产生的劣势,进而保障企业在国际市场上的良性发展。(2)融资成本和企业风险在影响企业国际化进程中发挥着不可忽视的作用,通常而言,企业迈向国际市场需要足够的资金支持以及完善的风险防控保障,因此企业应当积极发挥自身ESG表现优势,向外界传递值得信赖的信号,从而赢得利益相关者的支持与信任,提高投资者的投资意愿,以此来降低融资成本和企业风险,为企业国际化保驾护航。(3)企业应当重视外部信息环境在ESG表现对企业国际化影响的异质性作用。在外部信息环境较差的情境下,良好的ESG表现能够更好地发挥自身边际作用,此时企业应当更加积极地披露ESG相关信息,充分利用ESG活动的正向影响力进而促进企业国际化程度的提高。

表8 ESG表现的经济后果检验:基于企业国际化的中介作用

主要参考文献:

[1]操群,许骞.金融“环境、社会和治理”(ESG)体系构建研究[J].金融监管研究,2019,(4):95-111.

[2]董临萍,宋渊洋.高管团队注意力与企业国际化绩效:权力与管理自由度的调节作用[J].管理评论,2017,29(8):167-178.

[3]杜兴强,张颖.董事会存在最优规模吗?——基于大股东资金占用的证据[J].安徽大学学报(哲学社会科学版),2022,46(2):87-98.

[4]冯丽艳,肖翔,程小可.社会责任对企业风险的影响效应——基于我国经济环境的分析[J].南开管理评论,2016,19(6):141-154.

[5]高杰英,褚冬晓,廉永辉,郑君.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021,(11):24-34.

[6]郝晨,张卫国,李梦雅.风险投资、国际化战略与企业创新绩效——基于中国创业板上市公司的研究[J].科研管理,2022,43(4):185-191.

[7]黄世忠.ESG视角下价值创造的三大变革[J].财务研究,2021,(6):3-14.

[8]蒋琰.权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009,(11):144-155.

[9]李诗,黄世忠.从CSR到ESG的演进——文献回顾与未来展望[J].财务研究,2022,(4):13-25.

[10]连立帅,陈超.外资银行贷款与中国企业国际化——基于我国上市公司的经验证据[J].财贸经济,2017,38(2):77-92.

[11]刘波波,高明华.投资者关系管理对企业并购行为的影响研究[J].经济管理,2021,43(10):154-172.

[12]潘清泉,唐刘钊,韦慧民.高管团队断裂带、创新能力与国际化战略——基于上市公司数据的实证研究[J].科学学与科学技术管理,2015,36(10):111-122.

[13]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108-123.

[14]盛明泉,余璐,王文兵.ESG与家族企业全要素生产率[J].财务研究,2022,(2):58-67.

[15]史敏,蔡霞,耿修林.动态环境下企业社会责任、研发投入与债务融资成本——基于中国制造业民营上市公司的实证研究[J].山西财经大学学报,2017,39(3):111-124.

[16]汪圣国,杜素珍,李炳财.社会信任影响了企业国际化吗?[J].世界经济研究,2022,(3):54-66.

[17]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022,36(6):78-84.

[18]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022,(5):23-34.

[19]吴先明,苏志文.将跨国并购作为技术追赶的杠杆:动态能力视角[J].管理世界,2014,(4):146-164.

[20]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,(5):614-620.

[21]席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022,34(9):313-326.

[22]谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[23]杨忠,张骁.企业国际化程度与绩效关系研究[J].经济研究,2009,44(2):32-42.

[24]张纯,吕伟.信息环境、融资约束与现金股利[J].金融研究,2009,(7):81-94.

[25]郑文全,邸昂,刘赫弋.家族所有权控制与企业国际化——基于职业经理人和市场化程度的调节效应研究[J].财经问题研究,2022,(2):122-129.

[26]郑小碧.跨国创业导向、技术创新能力与天生全球化企业国际化绩效[J].科研管理,2019,40(10):230-239.

[27]周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017,52(7):169-183.

[28]周泽将,刘中燕,伞子瑶.海归背景董事能否促进企业国际化?[J].经济管理,2017,39(7):104-119.

[29]Albuquerque, R., Koskinen, Y., Zhang, C. Corporate social responsibility and firm risk: Theory and empirical evidence [J]. Management Science, 2019, 65(10): 4451-4469.

[30]Amer, E. The penalization of non-communicating UN global compact's companies by investors and its implications for this initiative's effectiveness [J]. Business &Society, 2018, 57(2): 255-291.

[31]Askenazy, P., Caldera, A., Gaulier, G., Irac, D. Financial constraints and foreign market entries or exits:Firm-level evidence from France [J]. Review of World Economics, 2015, 151(2): 231-253.

[32]Barko, T., Cremers M., Renneboog, L. Shareholder engagement on environmental, social, and governance performance [J]. Journal of Business Ethics, 2022, 180(2): 777-812.

[33]Boubakri, N., Cosset, J. C., Saffar, W. The role of state and foreign owners in corporate risk-taking: Evidence from privatization [J]. Journal of Financial Economics, 2013, 108(3): 641-658.

[34]Cheng, B., Ioannou, I., Serafeim, G. Corporate social responsibility and access to finance [J]. Strategic Management Journal, 2014, 35(1): 1-23.

[35]Duque-Grisales, E., Aguilera-Caracuel, J. Environmental, social and governance (ESG) scores and financial performance of multilatinas: Moderating effects of geographic international diversification and financial slack [J]. Journal of Business Ethics, 2021, 168(2): 315-334.

[36]Fafaliou, I., Giaka, M., Konstantios, D., Polemis, M. Firms’ ESG reputational risk and market longevity: A firm-level analysis for the United States [J]. Journal of Business Research, 2022, 149: 161-177.

[37]Friedman, M. The social responsibility of business is to increase its profits [J]. New York Times Magazine, 1970, 13: 122-126.

[38]Garcia, A. S., Orsato, R. J. Testing the institutional difference hypothesis: A study about environmental, social, governance, and financial performance [J]. Business Strategy and the Environment, 2020, 29(8): 3261-3272.

[39]Godfrey, P. C. The relationship between corporate philanthropy and shareholder wealth: A risk management perspective [J]. Academy of Management Review, 2005, 30(4): 777-798.

[40]Hitt, M. A., Bierman, L., Uhlenbruck, K., Shimizu, K. The importance of resources in the internationalization of professional service firms: The good, the bad, and the ugly [J]. Academy of Management Journal, 2006, 49(6): 1137-1157.

[41]Lee, D. D., Fan, J. H., Wong, V. S. H. No more excuses! Performance of ESG-integrated portfolios in Australia [J]. Accounting and Finance, 2021, 61: 2407-2450.

[42]Li, J., Wu, D. D. Do corporate social responsibility engagements lead to real environmental, social, and governance impact? [J]. Management Science, 2020, 66(6): 2564-2588.

[43]Li, Y., Gong, M., Zhang, X. Y., Koh, L. The impact of environmental, social, and governance disclosure on firm value: The role of CEO power [J]. British Accounting Review, 2018, 50(1): 60-75.

[44]Lins, K. V., Servaes, H., Tamayo, A. Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis [J]. Journal of Finance, 2017, 72(4): 1785-1824.

[45]Pastor, L., Stambaugh, R. F., Taylor, L. A. Sustainable investing in equilibrium [J]. Journal of Financial Economics, 2021, 142(2): 550-571.

[46]Reber, B., Gold, A., Gold, S. ESG disclosure and idiosyncratic risk in initial public offerings [J]. Journal of Business Ethics, 2022, 179(3): 867-886.

ESG Performance and Corporate Internationalization

ZHOU Ze-jiang,ZHAO Shu-man

Abstract: As a comprehensive indicator to measure the environment, society and corporate governance of enterprises, it is worth paying attention to the role of ESG performance in the process of enterprise internationalization. Based on this, this paper takes A-share listed companies in China's capital market from 2009 to 2021 as samples to empirically test the impact of ESG performance on enterprise internationalization. The results show that: good ESG performance can significantly improve the internationalization degree of enterprises; ESG performance can promote enterprise internationalization by reducing financing cost and enterprise risk; Heterogeneity analysis shows that the worse the external information environment, the more significant the role of ESG performance in promoting enterprise internationalization; The test of economic consequences shows that good ESG performance is conducive to improving the profitability of enterprises, and the internationalization of enterprises plays a partial intermediary role between the two. This paper enriches the research on the effects and consequences of enterprise ESG performance, and has certain implications for how to promote enterprise internationalization.

Key words: ESG performance; corporate internationalization; financing costs; corporate risk;external information environment

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号