- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文企业数字化转型能提高劳动收入份额吗?

时间:2023-12-15 作者:李颖 石淑莹

[大]

[中]

[小]

摘要:

企业数字化转型能提高劳动收入份额吗?

李 颖 石淑莹

收稿日期:2022-10-05

基金项目:教育部人文社会科学规划基金项目(20YJA630038);国家社会科学基金重点项目(22AJY025)

作者简介:李 颖,山西财经大学会计学院、山西财经大学智能管理会计研究院,教授,博士生导师;

石淑莹,山西财经大学会计学院硕士研究生。

摘要:企业劳动收入份额是体现劳动者享有经济发展成果的重要方式。当前,数字化转型越来越受到企业重视,但对其将给企业劳动收入份额带来正向促进还是负向抑制作用,尚存在争议。本文实证检验了企业数字化转型对劳动收入份额的影响,研究发现:企业数字化转型显著提升了劳动收入份额,并且在碳交易试点企业和外部金融环境较好的企业,企业数字化转型对劳动收入份额的提升效果更明显;机制研究表明,数字化转型通过促进企业人力资本结构升级,进而提升了企业劳动收入份额。本文对于企业采取有效措施在数字化转型过程中促进劳动收入份额提升、促使共同富裕提供了理论参考。

关键词:企业数字化转型;劳动收入份额;人力资本结构;碳交易试点;数字普惠金融

中图分类号:F244.2 文献标志码:A 文章编...

企业数字化转型能提高劳动收入份额吗?

李 颖 石淑莹

收稿日期:2022-10-05

基金项目:教育部人文社会科学规划基金项目(20YJA630038);国家社会科学基金重点项目(22AJY025)

作者简介:李 颖,山西财经大学会计学院、山西财经大学智能管理会计研究院,教授,博士生导师;

石淑莹,山西财经大学会计学院硕士研究生。

摘要:企业劳动收入份额是体现劳动者享有经济发展成果的重要方式。当前,数字化转型越来越受到企业重视,但对其将给企业劳动收入份额带来正向促进还是负向抑制作用,尚存在争议。本文实证检验了企业数字化转型对劳动收入份额的影响,研究发现:企业数字化转型显著提升了劳动收入份额,并且在碳交易试点企业和外部金融环境较好的企业,企业数字化转型对劳动收入份额的提升效果更明显;机制研究表明,数字化转型通过促进企业人力资本结构升级,进而提升了企业劳动收入份额。本文对于企业采取有效措施在数字化转型过程中促进劳动收入份额提升、促使共同富裕提供了理论参考。

关键词:企业数字化转型;劳动收入份额;人力资本结构;碳交易试点;数字普惠金融

中图分类号:F244.2 文献标志码:A 文章编号:2095-8838(2023)02-0037-10

一、引言

党的二十大报告指出要“努力提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重”,实现“居民收入增长和经济增长基本同步,劳动报酬提高与劳动生产率提高基本同步”。劳动收入份额体现了劳动者享有的经济发展成果比例(施新政等,2019),对于促进共同富裕具有重要意义。

数字化转型能够促进企业效率提升(赵宸宇等,2021),这在理论界已经形成了共识。那么,数字化转型是否会带来企业劳动收入份额的变动呢?目前还存在争议。从理论上讲,一方面,数字化转型有可能增强企业对高水平劳动力的需求,优化企业劳动力结构,从而可能会提高劳动收入份额;另一方面,数字化人工智能技术也可能对劳动力产生一定替代作用(陈利锋等,2021),从而不利于劳动收入份额提高。因此,企业数字化转型如何影响劳动收入份额是一个有待实证检验的重要问题。

本文主要研究三个方面问题:第一,企业数字化转型是否会影响劳动收入份额,若有影响,将发挥促进还是抑制作用?第二,“双碳”政策和数字普惠金融等因素是否会影响企业数字化转型与劳动收入份额之间的关系?第三,企业数字化转型影响劳动收入份额主要的作用机制是什么?经过实证检验,得到如下结论:企业数字化转型显著促进了劳动收入份额提升。当企业为碳交易试点企业或外部融资环境较好时,数字化转型对劳动收入份额的提升作用更明显。企业数字化转型主要通过促进人力资本结构升级从而促进劳动收入份额提升。

本文的研究贡献主要在于:一是拓展了企业数字化经济后果的文献。以往文献主要考察了企业数字化对劳动者技能、决策效率(何帆和刘红霞,2019)、生产绩效(赵宸宇等,2021)以及社会责任(肖红军等,2021)等方面的影响,本文从收入分配角度考察企业数字化转型的经济后果,研究表明数字化转型能够促进收入分配公平,提高企业劳动收入份额。二是拓展了企业收入分配公平微观影响因素的文献。以往文献主要从市场竞争和制度质量两个角度,研究劳动者谈判能力(伍山林,2011)、生产要素的价格变化等对劳动收入份额的影响,本文补充了企业劳动收入份额影响因素的理论分析框架,建立了企业数字化转型与收入分配的理论联系。第三,有助于提高各界对数字化转型的认识。企业在数字化转型过程中不仅实现效率提升,还能兼顾收入分配公平,因此企业应结合自身实际和政策经济背景,加大对数字化转型的探索和投入,社会各界也应予以相应支持。

二、文献综述

有关企业数字化转型的经济后果主要体现在四个方面:(1)企业数字化对劳动者技能的影响。人工智能、自动化等技术对于劳动者具有较高的知识与技能要求,使得认知技能相对价格上涨,高素质劳动力和专业化知识在产业分工中的作用凸显,替代低技能劳动力(何小钢等,2019;李磊等,2021;陈红等,2022)。(2)企业数字化对决策效率的影响。大数据、云计算等基于海量内部信息的数字技术决策体系的应用,使得企业业务流程日趋透明(何帆和刘红霞,2019;吴非等,2021),进一步提高企业内部决策所需信息的精确性和时效性,促进管理者做出理性决策,提高公司决策水平(祁怀锦等,2020)。(3)企业数字化转型对生产绩效的影响。数字化转型通过数字化平台直接获取客户反馈,与消费者精准互动,为消费者提供个性化定制服务(Davenport,2014;Troilo等,2017),通过为用户提供更好的数据信息服务吸引更多用户,提高劳动生产率和产出规模(赵宸宇等,2021;刘淑春等,2021)。(4)数字化转型对企业社会责任履行的影响。企业数字化能够深度涉入企业社会责任各个环节,强化企业履行社会责任的意愿与能力,最终提升企业社会责任表现(肖红军等,2021)。以往研究考察了数字化转型对企业劳动者技能、决策效率、生产绩效以及社会责任等方面的影响,缺乏如何影响收入分配的研究。但值得借鉴的是,以往研究启发我们数字化转型可能会对企业劳动收入份额的分子(劳动工资)、分母(产出增加值)或者决定机制产生影响,从而为本文的研究奠定了理论基础。

关于企业劳动收入份额影响因素的研究主要包括:(1)市场竞争。现有研究普遍认为,市场竞争通过影响资本与劳动的相对边际产出,进而影响劳动收入份额,主要渠道为技术偏向和资本深化(陈登科和陈诗一,2018),技术进步可以通过作用于资本与劳动的相对边际产出,使得劳动收入份额呈U型趋势。(2)垄断定价。垄断定价能力越高,资本收入份额越高,相应地劳动收入份额越低,不过,国有企业中资本收入份额明显低于非国有企业(白重恩等,2008)。(3)融资约束。融资约束使得企业流动成本支付能力被限制,企业会通过降低劳动要素投入和工资水平进而减少劳动收入份额(罗长远和陈琳,2012;汪伟等,2013)。(4)劳动者谈判能力。较大的劳动力供给数量和较低的劳动技能会导致劳动者在工资谈判中处于弱势地位,仅能获得较少份额(万江滔和魏下海,2020)。

综上所述,有关企业劳动收入份额以及企业数字化转型的研究为本文奠定了重要基础,但在如下问题仍有待进一步研究:首先,既有文献关于数字化转型的经济后果,往往将生产效率和创新等因素作为被解释变量,未考虑到数字化转型的收入分配效应。另外,以往文献研究了数字化转型对劳动者技能需求的影响,但未曾梳理数字化转型作用于收入分配公平的相关影响因素。因此,本文进一步考察了企业数字化转型对劳动收入份额的作用效果及其影响因素。

三、理论分析与研究假设

数字技术的广泛应用有助于提高资源配置效率,扩大产出规模(李雪松等,2022;江小涓和靳景,2022)。一方面,数字化转型通过运用大数据、云计算、区块链、互联网等新技术,逐步从传统制造企业向智能制造转型,提高了企业的创新能力,提升企业生产效率和产出。另一方面,数字化转型过程中,劳动要素的专业化程度逐渐提高,有助于改进业务流程,降低生产和交易成本,提高生产效率。企业的数字化转型究竟如何影响收入分配,取决于企业在产出增加的同时以什么比例分配给劳动者。

第三次工业革命以后,单纯依靠增加资本投入促进经济增长的方式不再适用,劳动的边际收益超过资本的边际收益,从而技术进步出现向劳动偏向的趋势,企业会将更多的产出分配给劳动者,使劳动收入份额提高。

同时,企业数字化转型是一种技术进步,而Acemoglu(2003)已经得出结论,长期的技术进步总是劳动增进型的。数字化转型会倒逼企业重新优化业务和工作的具体流程内容以及核心的岗位技能(何瑛,2013)。随着企业数字化转型逐渐步入正轨,数字技术复杂度呈指数级增加(Ritter和Pedersen,2020;戚聿东和肖旭,2020),数字化转型逐步从流程的数字化,波及整个业务体系的重构以及商业模式的转变,其间涉及到大量新技术与业务的结合,必须不断地雇佣和培养高水平的人才来适应和优化现有的业务流程,带来人力资本的进一步升级。这不仅需要数字化管理人才负责发展战略及全局谋划工作,需要研发人才负责设计运行流程和信息系统,也需要执行人才通过运用数字化平台进行实际操作,并搜集消费者爱好、体验等信息,根据用户需求进行数据分析并反馈给研发者和管理者。尽管自动化、机器人取代了部分体力劳动类和基础技能类的工作岗位,但数字化会增加更多非自动化岗位人才的需求。

人才作为数字技术的掌握者和应用者,已经成为企业参与现代市场竞争的核心资源,深度的数字化转型后,会增加对人才质量和数量的需求,进一步促进企业劳动收入份额提高。因此,提出本文的研究假设1:

H1:数字化转型能够显著促进企业劳动收入份额提升。

碳达峰、碳中和将推动新的技术进步和经济社会变革。本文在双碳政策背景下,考察数字化转型与碳减排目标实现能否相得益彰。已有研究表明,数字技术的应用能够有效降低能源强度,减少单位产出能耗(Schulte等,2016;张三峰和魏下海,2019),从供需两侧降低资源和能源需求,减少碳排放(佘群芝和吴柳,2022)。碳交易试点企业为了在碳交易市场获得一定的收益,更有动机运用数字技术的支撑作用来实现节能减排。此外,碳排放权交易试点企业需要进行减排治污技术的研发、运行、维修,以及碳资产管理等方面的工作(Lim和Prakash,2014),进一步加强了对高技能劳动力的需求,这也会促进人力资本结构升级,进而提升劳动收入份额。因此,相较于非试点企业,在碳交易试点企业中数字化转型对劳动收入份额的提升作用应该更强。据此,提出本文的研究假设2:

H2:碳排放权交易试点企业中,数字化转型对劳动收入份额的提升作用更强。

除了政策背景,本文进一步考虑经济环境对数字化转型与劳动收入份额关系的影响。数字技术创新是具有风险性和不确定性的市场活动(李健等,2020),金融环境对于数字化过程中的数字技术创新具有重要作用。当企业金融环境较差,企业数字化过程中往往面临较强的融资约束(万佳彧等,2020),进而影响企业的投资行为(铁瑛和刘啟仁,2021)。一方面,资金流的限制可能会使企业人力资本投资减少;另一方面,融资环境较差会抑制企业的研发行为(罗长远和季心宇,2015),进而抑制相应技能劳动力的需求。反之,当企业金融环境较好时,企业可以减少为获得抵押价值而进行的固定资产投资,并提高营运资本的筹资能力,企业就会有更充足的资金分配给劳动者,从而增强企业数字化转型过程人力资本升级的能力,有利于促进劳动收入份额的提高。据此,提出本文的研究假设3:

H3:企业所处的外部金融环境越好,数字化转型对劳动收入份额的提升作用越强。

四、研究设计

(一)样本选取与数据来源

本文以2007~2019年沪深A股上市公司的数据为初始研究样本,原始数据来自国泰安数据库(CSMAR)和Wind数据库。本文对数据进行了如下处理:根据CSMAR数据库中报告的证监会行业分类标准,剔除样本中的金融类企业和ST样本;剔除数字化程度指数DT的缺失值以及小于0和大于1的异常值;剔除其他主要变量的缺失值;最终的样本观测数量为23 189个。除此之外,本文还对所有连续变量进行1%和99%的缩尾处理。

(二)变量设定

1.被解释变量

劳动收入份额(LS)。分别采用成本法和收入法衡量企业的劳动收入份额。参考白重恩等(2008)和方军雄(2011),采用要素成本法增加值的概念来衡量成本法LS_C,计算公式为“支付给职工以及为职工支付的现金/(营业收入-营业成本+支付给职工以及为职工支付的现金+固定资产折旧)”。参考王雄元和黄玉菁(2017),采用劳动分配率来衡量收入法LS_S,计算公式为“支付给职工以及为职工支付的现金/营业总收入”。

2.解释变量

企业数字化转型(DT)。参考已有文献(何帆和刘红霞,2019;张永珅等,2021),整理筛选上市公司财务报告附注年末无形资产明细项,当明细项包含“软件”“客户端”“网络”“管理系统”“智能平台”等关键词以及相关专利时,将其定义为“数字化无形资产”,再加总同公司同年度多项数字化无形资产,计算其占当年无形资产总额的比例,即为数字化转型的代理变量。为了保证筛选的准确性,本文还对其明细项目进行了手工复核。

表1 变量定义

3.控制变量

控制变量的选取参考已有文献(方军雄,2011;施新政等,2019;江轩宇和贾婧,2021),主要包括:资产负债率Lev、现金流Cash、企业规模Size、成长性Growth、资本密集度CI、行业赫芬达尔指数HHI、销售毛利率Margin、托宾Q值TobinQ、第一大股东持股比First、独立董事占比INDIR、管理层持股比例MHold、董事会规模Boardsize、股权性质SOE、全要素生产率TFP。

本文主要变量的定义见表1。

(三)模型构建

为研究企业数字化转型对劳动收入份额的影响,进而检验主假设(假设1),本文建立了模型(1)来进行检验:

其中,被解释变量为劳动收入份额(LS_C和LS_S),解释变量为企业数字化转型(DT),Control为控制变量,ε为模型随机误差项。另外本文考虑到遗漏变量的影响,同时控制了年度(Year)和行业(Industry)虚拟变量,以尽可能地吸收固定效应。

五、实证结果与分析

(一)描述性统计

在具体回归分析之前,本文统计分析了数字化转型、企业劳动收入份额和各控制变量的平均值、标准差、最大最小值以及中位数情况。其中劳动收入份额LS_C的均值为0.281,这意味着企业平均将28.1%的增加值用于劳动力分配。数字化转型均值为0.092,表明研究样本企业的平均数字化无形资产占比为9.2%。其余各变量的描述性统计结果见表2,与先前文献基本一致,此处不再赘述。

(二)回归结果分析

1.相关系数检验

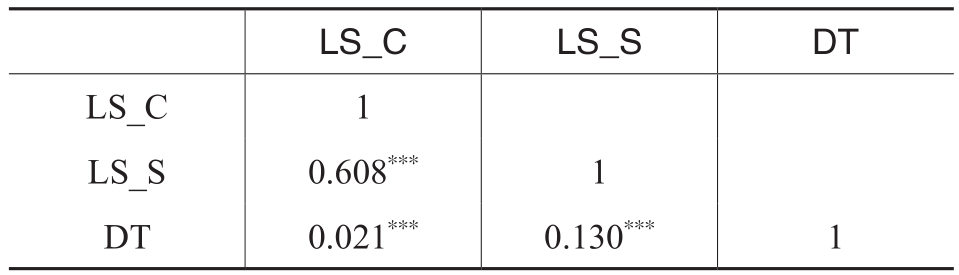

表3为主要变量的相关系数检验结果,在不加控制变量的情况下,数字化转型与劳动收入份额显著正相关。另外,本文的控制变量不存在多重共线性问题。

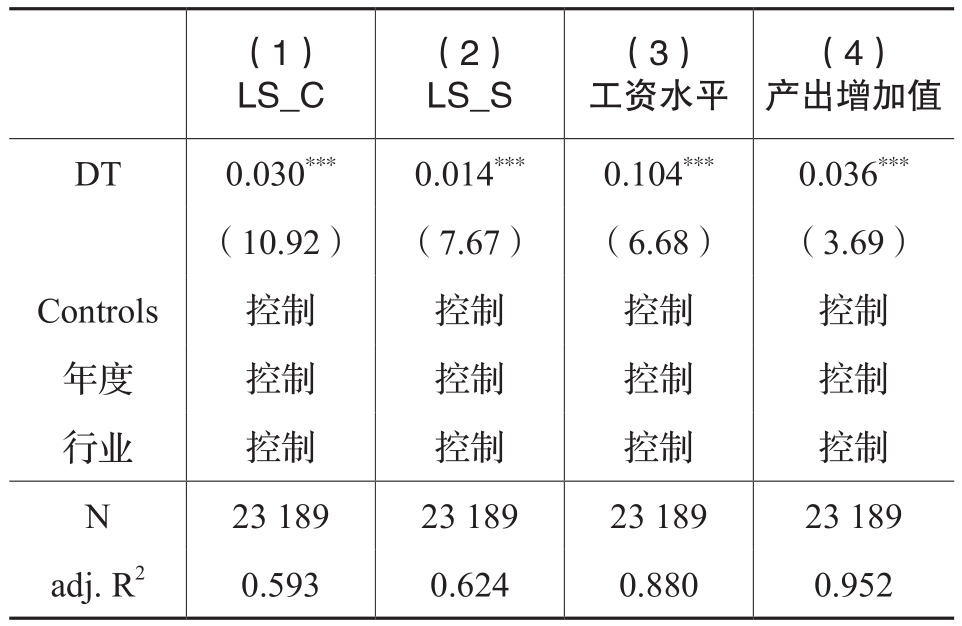

2.数字化转型与企业劳动收入份额

表4回归结果显示,第(1)列和第(2)列的回归系数均显著为正,证明了企业数字化转型对劳动收入份额的提高有显著促进作用。接下来,本文通过对工资水平和增加值的回归结果进一步分析,检验数字化转型提高劳动收入份额的内在逻辑。第(3)列和第(4)列结果显示,企业数字化转型显著促进了工资水平和产出增加值的提升,回归系数分别为0.104和0.036,工资水平的提升幅度更大。上述研究支持了企业数字化转型提升劳动者分配比例的结论。表明数字化转型企业的产出增加值会更大比例地分配给劳动者,进而促进劳动收入份额的提高。

表2 描述性统计

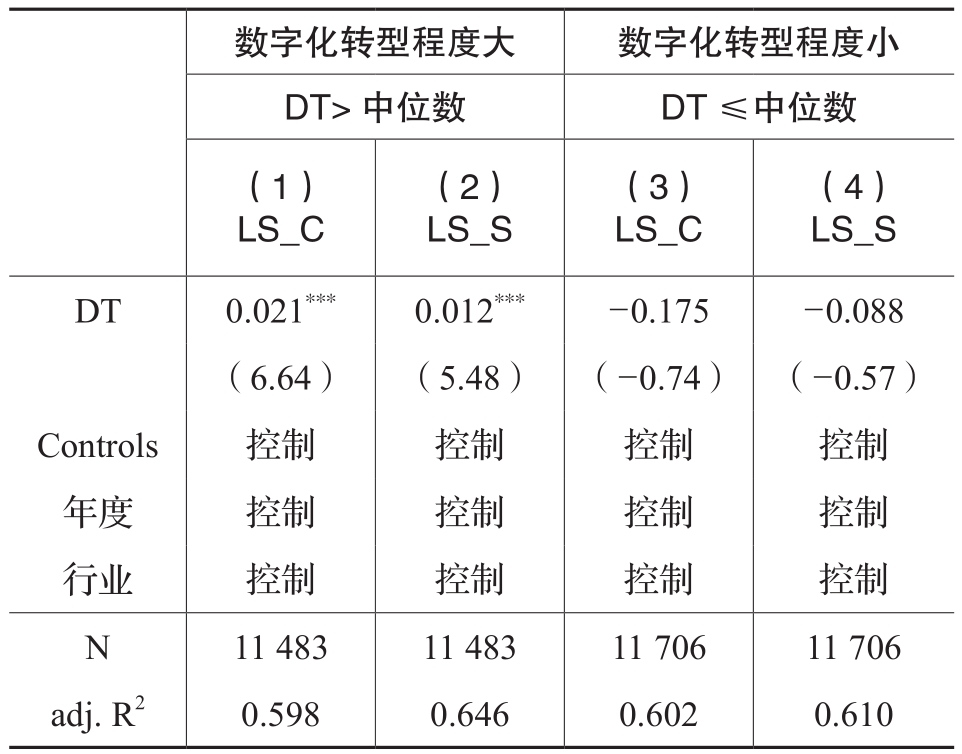

进一步地,本文根据数字化转型程度中位数进行分组回归,回归结果见表5,结果显示数字化转型对劳动收入份额的促进作用在数字化转型程度较大组显著,而在数字化转型程度较小组不显著。说明样本企业在数字化转型程度逐渐提高步入正轨后,数字化转型对劳动收入份额的提升效果更好,验证了前文的推理。

3.数字化转型、碳排放权交易与企业劳动收入份额

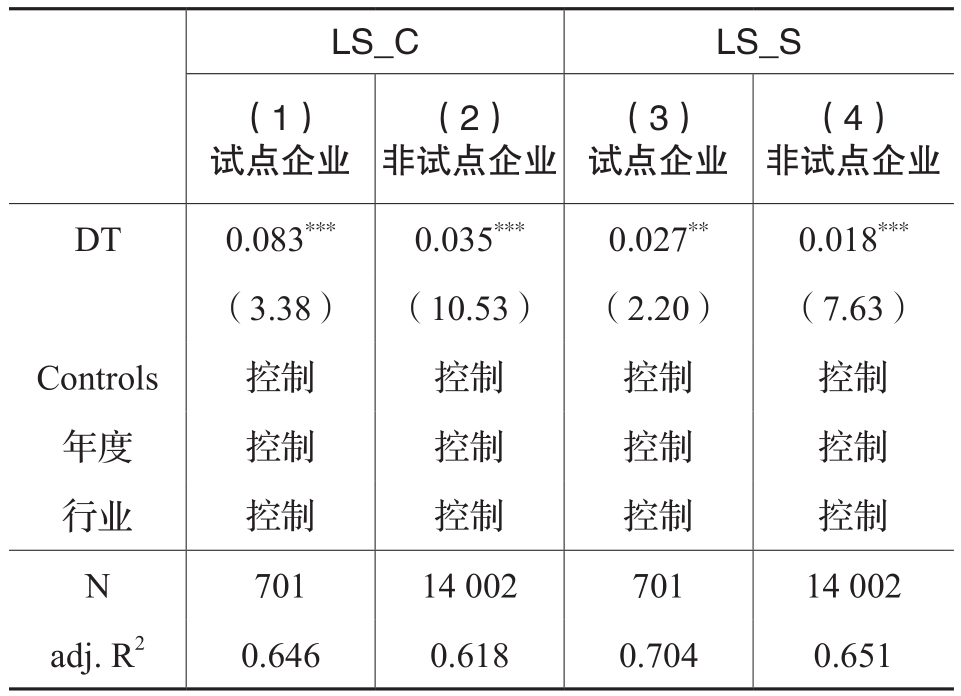

2011年国家发改委发布了《关于开展碳排放权交易试点工作的通知》,批准北京、广东、天津、深圳、上海、湖北和重庆七个省市开展碳交易试点工作。故本文参考已有文献(胡玉凤和丁友强,2020),选取化工、造纸、有色、石化、钢铁、建材、航空和电力八个行业,碳排放权交易试点地区为京、津、深、沪、渝、鄂、粤七个地区的企业作为碳排放权交易企业,其他企业作为非试点企业进行分组回归。由于碳试点市场集中在2013年下半年和2014年上半年建立,故参考相关文献(胡珺等,2020),保留2015年及之后的样本。回归结果如表6所示,第(1)(3)列为交易试点企业,(2)(4)列为非试点企业。可以发现在两种劳动收入份额的计算方法下,碳排放权交易试点企业与非试点企业数字化转型都显著提高了劳动收入份额;试点企业的系数大于非试点企业,说明数字化转型对碳排放权交易试点企业的劳动收入份额提升作用更大。回归结果支持了假设2。

表3 相关系数检验

注:***、**、*分别表示在1%、5%、10%统计水平上显著

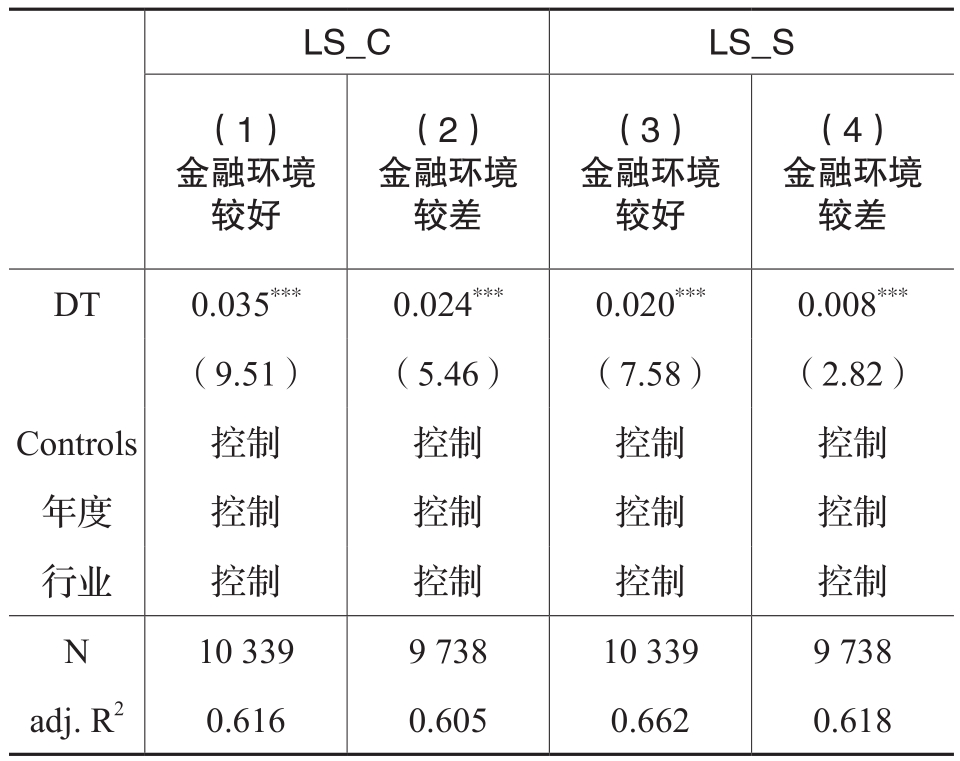

4.数字化转型、外部金融环境与企业劳动收入份额

本文采用北京大学数字普惠金融省级层面总指数DIF来衡量外部金融环境,以中位数将金融环境进行分组检验,回归结果如表7所示。可以发现,不同的金融环境下数字化转型都显著提高了劳动收入份额;在金融环境较好组回归系数大于金融环境较差组,说明当企业所处地区金融环境较好,数字化转型对劳动收入份额的提升作用更大。回归结果支持了假设3。

表4 基本回归结果

注:***、**、*分别表示在1%、5%、10%统计水平上显著,圆括号内数值为t值。下同

表5 数字化转型程度差异检验

表6 碳排放权交易试点分组

表7 外部金融环境分组

(三)稳健性检验(1)

1.替换关键变量的测度方式。解释变量借鉴吴非等(2021)的做法,利用爬虫技术匹配年报文本内容的关键词构建企业—年度变量。被解释变量分别参考胡奕明和买买提依明·祖农(2013)用劳动者薪酬与公司期末总资产的比值来衡量,参考方军雄(2011)在劳动收入份额测算方法的基础上,对LS进行对数化处理。分别更换为以上衡量方式进行回归,结果依然与主检验一致。

2.改变核心解释变量计算口径。本文将企业数字化转型指标分解至两大层面,一是“数字化新基建”;二是“数字技术应用”DT_TEC。其中,“数字化新基建”依据数字化基建核心要素分出DT_5G、DT_YUN、DT_AI三个子指标。回归结果显示,DT_5G、DT_YUN和DT_TEC的回归系数均显著为正,说明企业数字化转型整体可以显著提升劳动收入份额,研究结论仍然成立。不过,DT_AI的回归系数为负,说明人工智能所带来企业劳动工资率提高的幅度低于产品增加值率提高的幅度。

3.利用工具变量解决内生性问题。采用同行业所有公司数字化转型水平的均值(DT_Ind)作为工具变量并进行二阶段回归。回归结果显示在考虑了内生性问题后,企业数字化转型仍能显著促进劳动收入份额提高。

4.基于PSM解决内生性问题。按数字化转型中位数将全部公司区分为处理组和参照组,采用最邻近且无放回的方法对实验组公司和控制组公司进行PSM一一配对。完成上述匹配过程后,剔除未匹配成功的样本,重新利用模型(1)回归检验。结果在考虑了潜在的遗漏变量偏误后,企业数字化转型对劳动收入份额的正向促进作用仍然显著。

表8 人力资本结构升级机制检验

5.基于DID解决内生性问题。为了排除反向因果的影响,参考郭劲光和王虹力(2022),本文将“宽带中国”试点政策作为外生冲击,使用DID的方法解决内生性问题。首先通过绘制平行趋势检验图确定实验组和对照组满足平行趋势假设,随后采用时间安慰剂检验对DID的稳健性进行检验。回归结果进一步验证了主检验研究结论。

6.考虑部分其他因素的影响。借鉴唐松等(2020)的研究,将研究期间较大的金融冲击因素进行剔除,分别剔除2008年国际金融危机和2015年中国股市异常波动的影响,结果与主检验一致。另外考虑到高技术行业可能受到行业因素的影响更有动机进行数字化转型,本文参考彭红星和毛新述(2017)对高科技行业的认定,将样本企业分为高技术行业企业和非高技术行业企业进行回归检验,结果显示高技术行业企业和非高技术行业企业数字化转型都对劳动收入份额有促进作用。

六、拓展性研究

(一)中介机制检验

为了检验企业数字化转型是否能够通过提升人力资本结构进而提高劳动收入份额,本文参考Bresnahan等(2002)的研究,将企业内部的人力资本从员工的教育水平和员工的工作性质两个维度进行衡量。具体地,本文利用万得数据库中上市公司员工教育背景和研发人员结构的数据,分别用高学历员工规模HEDU及占比PHEDU、低学历员工规模LEDU及占比PLEDU、研发人员规模HSCI及占比PHSCI、非研发人员规模LSCI及占比PLSCI构建中介效应模型进行检验。

回归结果如表8所示。从Panel A和Panel B前4列可以看出,在控制了其他因素之后,对于不同教育水平的人员数量,高学历人员规模增加,低学历人员规模减少;对于科研人才结构,研发人员和非研发人员规模都增加,验证了预期人力资本升级的假设。Panel A和Panel B后4列检验了学历和工作性质占比情况,结果表明数字化转型分别显著提升了高学历劳动力和研发人员占比,降低了低学历和非研发人员劳动力占比。上述结果表明,数字化转型增强了对高学历和科研劳动力的需求,企业数字化转型通过这种人力资本的升级进一步促进劳动收入份额的提高。

(二)企业数字化转型效果分析

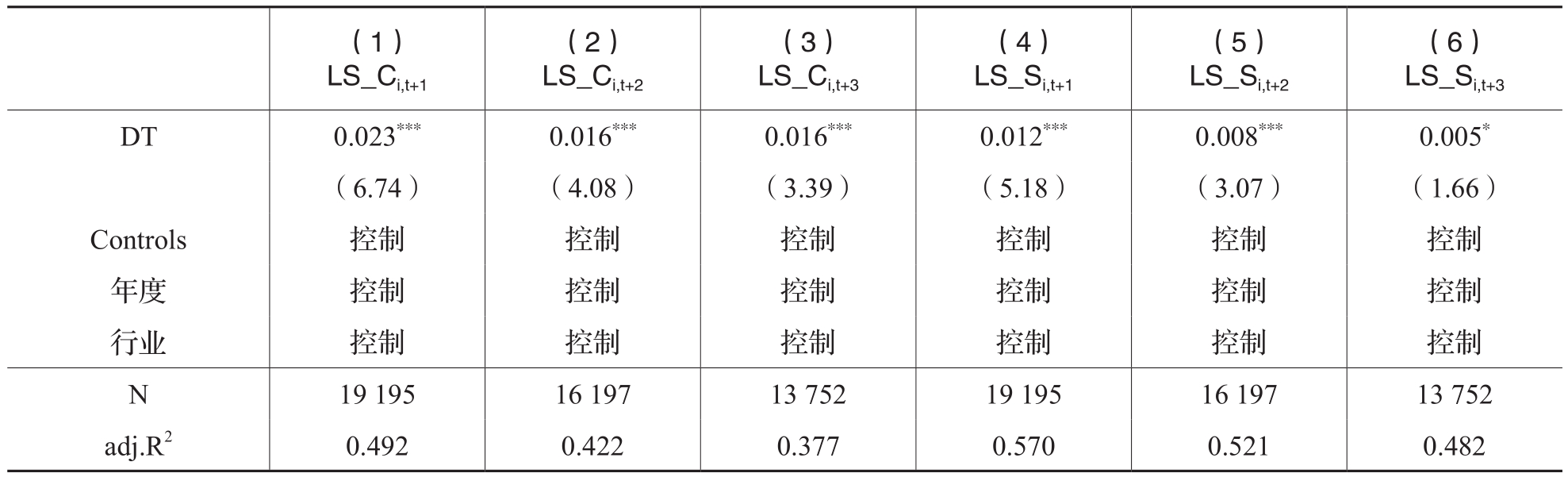

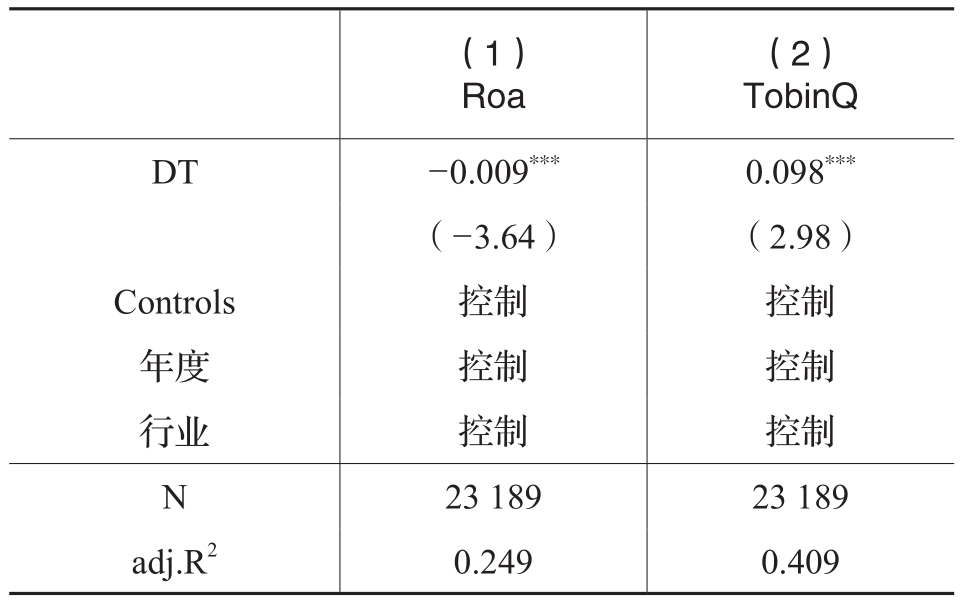

本文还分别对数字化转型是否长期影响劳动收入份额,以及数字化转型如何影响企业短期业绩及长期价值做了进一步检验。关于影响的持续性,分别将劳动收入份额滞后1期、2期、3期进行检验;而企业长短期业绩分别用Roa和TobinQ值衡量。表9结果显示,数字化转型对于劳动收入份额的提升作用具有长期性。表10剔除控制变量TobinQ后对数字化转型的短期业绩和长期价值的检验结果表明,数字化转型由于前期技术和人力的投入会对企业的短期业绩造成负面影响,但是对于企业的长期价值具有显著提升效果。

七、结论与启示

近年来数字化转型已经被提高到国家战略层面,越来越多的企业已经意识到,数字化转型与企业未来发展战略的规划和商业模式的选择息息相关。而实现收入分配公平是现代化国家治理体系与治理能力建设的基本目标之一。因此本文就企业的数字化转型能否促进实现收入分配公平、提高劳动收入份额展开研究。本文以2007~2019年沪深A股上市公司为样本,实证检验了企业数字化转型对劳动收入份额的作用、影响因素和中介机制等问题,并得出如下研究结论:首先,数字化转型能够显著提高企业劳动收入份额,且数字化转型是通过增加劳动报酬总和在增加值中的比重,使劳动者能分配到更大份额来提高劳动收入份额;其次,在碳交易试点企业和外部金融环境较好的企业中,数字化转型对企业劳动收入份额的提升效果更好;再次,机制检验表明企业数字化转型通过优化人力资本结构来提升劳动收入份额;最后,数字化转型对劳动收入份额的提升作用长期有效,且数字化转型虽然会对企业短期业绩产生不利影响,但是长期来看会有利于企业长期价值的实现。

本研究对于了解数字化时代收入分配的情况,促进数字化时代企业转型升级具有一定参考价值。首先,企业数字化转型不仅影响其效率产出,而且能够提升增加值中劳动者分配的比重,这对于促进企业收入分配公平具有积极作用。因此,政府相关部门以及实体企业都需要充分认识到数字化与企业收入分配公平之间的联系,积极科学推进数字化转型,充分发挥数字化转型对劳动收入份额的积极作用。其次,企业应理清数字化转型的思路,有的放矢地开展碳达峰碳中和行动,推动数字化转型与碳减排协同增效;大力发展数字普惠金融并优化完善金融体系结构。然后,数字化转型的核心驱动力在于数字化人才,人才匮乏是传统企业向数字化转型的难点之一,也是传统产业迈向全球价值链中高端的障碍之一。因此,相关部门应立足于数字经济发展的快车道,加大对数字化人才的支持力度,并从地区发展角度扶持数字化人才的发展,为特殊的高级人才供应绿色通道等。最后,企业进行数字化转型要长远考虑,既尽力而为又量力而行,既不能因为短期的业绩压力而放弃长期价值的实现,又要避免因盲目、过度投入而威胁到企业生存。

表9 是否长期影响劳动者份额

表10 是否影响企业短期业绩和长期价值

主要参考文献:

[1]白重恩,钱震杰,武康平.中国工业部门要素分配份额决定因素研究[J].经济研究,2008,(8):16-28.

[2]陈登科,陈诗一.资本劳动相对价格、替代弹性与劳动收入份额[J].世界经济,2018,41(12):73-97.

[3]陈利锋,钟春平,李良艳.机器人、劳动收入份额与货币政策[J].财贸经济,2021,42(2):103-118.

[4]方军雄.劳动收入比重真的一致下降吗?——来自中国上市公司的发现[J].管理世界,2011,(7):31-41.

[5]郭劲光,王虹力.数字赋能下减排战略的创新性选择——基于“宽带中国”试点政策的准自然实验[J].产业经济研究,2022,(4):101-113.

[6]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019,(4):137-148.

[7]何小钢,梁权熙,王善骝.信息技术、劳动力结构与企业生产率——破解“信息技术生产率悖论”之谜[J].管理世界,2019,35(9):65-80.

[8]何瑛.基于云计算的企业集团财务流程再造的路径与方向[J].管理世界,2013,(4):182-183.

[9]胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[J].金融研究,2020,(1):171-189.

[10]胡奕明,买买提依明·祖农.关于税、资本收益与劳动所得的收入分配实证研究[J].经济研究,2013,48(8):29-41.

[11]江小涓,靳景.数字技术提升经济效率:服务分工、产业协同和数实孪生[J].管理世界,2022,38(12):9-26.

[12]江轩宇,贾婧.企业债券融资与劳动收入份额[J].财经研究,2021,47(7):139-153.

[13]李健,江金鸥,陈传明.包容性视角下数字普惠金融与企业创新的关系:基于中国A股上市企业的证据[J].管理科学,2020,33(6):16-29.

[14]李磊,王小霞,包群.机器人的就业效应:机制与中国经验[J].管理世界,2021,37(9):104-119.

[15]李雪松,党琳,赵宸宇.数字化转型、融入全球创新网络与创新绩效[J].中国工业经济,2022,(10):43-61.

[16]刘淑春,闫津臣,张思雪,林汉川.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190.

[17]罗长远,陈琳.融资约束会导致劳动收入份额下降吗?——基于世界银行提供的中国企业数据的实证研究[J].金融研究,2012,(3):29-42.

[18]罗长远,季心宇.融资约束下的企业出口和研发:“鱼”与“熊掌”不可得兼?[J].金融研究,2015,(9):140-158.

[19]彭红星,毛新述.政府创新补贴、公司高管背景与研发投入——来自我国高科技行业的经验证据[J].财贸经济,2017,(3):147-161.

[20]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(06):135-152.

[21]佘群芝,吴柳.数字经济发展的碳减排效应[J].经济经纬,2022,39(05):14-24.

[22]施新政,高文静,陆瑶,李蒙蒙.资本市场配置效率与劳动收入份额——来自股权分置改革的证据[J].经济研究,2019,54(12):21-37.

[23]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66.

[24]铁瑛,刘啟仁.银行管制放松、融资约束与人力资本升级[J].财贸经济,2021,42(11):116-130.

[25]万江滔,魏下海.最低工资规制对企业劳动收入份额的影响——理论分析与微观证据[J].财经研究,2020,46(7):64-78.

[26]汪伟,郭新强,艾春荣.融资约束、劳动收入份额下降与中国低消费[J].经济研究,2013,48(11):100-113.

[27]王雄元,黄玉菁.外商直接投资与上市公司职工劳动收入份额:趁火打劫抑或锦上添花[J].中国工业经济,2017,(4):135-154.

[28]吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[29]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021,(3):62-71.

[30]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[31]Acemoglu, D. Labor and capital augmenting technical change [J]. Journal of the European Economic Association,2003, (1): 1-37.

[32]Bresnahan, T., Brynjolfsson, E., Hitt, L. M. Information technology, workplace organization and the demand for skilled labor: Firm-Level evidence [J]. The Quarterly Tournal of Economics, 2002, 117(1): 339-376.

[33]Davenport, T. H. How strategists use “big data” to support internal business decisions, discovery and production [J]. Strategy & Leadership, 2014, 42(4): 45-50.

[34]Lim, S., Prakash, A. Voluntary regulations and innovation:The case of ISO 14001 [J]. Public Administration Review,2014, 74(2): 233-244.

Can Enterprise Digital Transformation Increase Labor Income Share?

LI Ying, SHI Shu-ying

Abstract: Enterprise labor income share is an important way to show that workers enjoy the fruits of economic development. At present, more and more enterprises pay attention to digital transformation, but it is still controversial whether it will bring positive promotion or negative inhibition to the labor income share of enterprises. This paper empirically tests the impact of enterprise digital transformation on labor income share, and finds that: enterprise digital transformation significantly increases the labor income share, and in carbon trading pilot enterprises and enterprises with better external financial environment, enterprise digital transformation has a more obvious effect on labor income share. The main mechanism lies in the fact that digital transformation promotes the upgrading of human capital structure of enterprises, which further increases the labor income share of enterprises. This paper provides theoretical reference for enterprises to take effective measures to increase the share of labor income and promote common prosperity in the process of digital transformation.

Key words: enterprise digital transformation; labor income share; human capital structure;carbon trading pilot; digital financial inclusion

(责任编辑 周愈博)

(1) 因篇幅限制,本文稳健性检验部分的实证结果在此不予汇报,有需要可向作者索取。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号