- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文政府审计监督与公司战略调整——基于中央企业上市公司的研究

时间:2023-12-15 作者:梁上坤 薛慰至

[大]

[中]

[小]

摘要:

政府审计监督与公司战略调整——基于中央企业上市公司的研究

梁上坤 薛慰至

收稿日期:2022-11-01

基金项目:国家自然科学基金面上项目(72272164,71872196);国家社会科学基金重大项目(21&ZD145,19ZDA098);北京市社会科学基金青年项目(15JGC176)

作者简介:梁上坤,通讯作者,中央财经大学会计学院教授,博士生导师;

薛慰至,中央财经大学会计学院博士研究生。

摘要:本文以2012~2019年中央企业上市公司为样本,考察了政府审计对公司战略的影响。研究发现:政府审计能够抑制公司战略激进程度;在被披露问题较严重的公司中,公司战略激进程度下降更显著。进一步研究显示,政府审计会对公司战略发挥较为长期的影响;在战略激进程度较高的公司和信息环境较差的公司中,公司战略激进程度下降更为显著。本文通过考察政府审计监督对公司战略的影响,揭示了政府审计对企业决策的治理效应,对于促进政府审计发挥监督治理作用具有启示意义。

关键词:政府审计;公司战略;中央企业;治理效应

中图分类号:F276.1 文献标志码:A 文章编号:2095-8838(2023)02-0025-12

一、引言

对于国有企业而言,政...

政府审计监督与公司战略调整——基于中央企业上市公司的研究

梁上坤 薛慰至

收稿日期:2022-11-01

基金项目:国家自然科学基金面上项目(72272164,71872196);国家社会科学基金重大项目(21&ZD145,19ZDA098);北京市社会科学基金青年项目(15JGC176)

作者简介:梁上坤,通讯作者,中央财经大学会计学院教授,博士生导师;

薛慰至,中央财经大学会计学院博士研究生。

摘要:本文以2012~2019年中央企业上市公司为样本,考察了政府审计对公司战略的影响。研究发现:政府审计能够抑制公司战略激进程度;在被披露问题较严重的公司中,公司战略激进程度下降更显著。进一步研究显示,政府审计会对公司战略发挥较为长期的影响;在战略激进程度较高的公司和信息环境较差的公司中,公司战略激进程度下降更为显著。本文通过考察政府审计监督对公司战略的影响,揭示了政府审计对企业决策的治理效应,对于促进政府审计发挥监督治理作用具有启示意义。

关键词:政府审计;公司战略;中央企业;治理效应

中图分类号:F276.1 文献标志码:A 文章编号:2095-8838(2023)02-0025-12

一、引言

对于国有企业而言,政府审计重点围绕企业贯彻落实国家重大政策措施、财务收支情况、三重一大事项等开展,反映企业风险管控薄弱环节,揭示发展运营中的突出矛盾和风险隐患,有助于实现稳增长与调结构、防风险的平衡。此外,政府审计还聚焦企业发展战略,重点关注企业管理者是否盲目决策、专断决策、随意决策,通报企业违规问题,防止国有资产流失。

政府审计从审计监督的角度发现和揭示问题,逐渐成为维护国有资产安全、助力企业持续发展的有效措施。以往研究显示,政府审计能够促进国有资产保值增值(吴秋生和郭檬楠,2018);促进企业权力制约和监督机制的健全,提升企业内控质量(褚剑和方军雄,2018;池国华等,2019;刘玉玉和纪端,2020);加强企业廉政建设,抑制高管超额在职消费(褚剑和方军雄,2016);促进企业经营管理制度建设,改善企业非效率投资(唐嘉尉和蔡利,2021);提升企业环境绩效(于连超等,2020);全面监督企业财务收支,提升信息披露质量(蔡春等,2019)。

在政府审计揭示的各类问题中,部分问题与公司战略有关。以往研究发现,盈余管理、违规行为、过度投资、超额在职消费等问题均与公司战略存在关联(孙健等,2016a;王化成等,2016;王化成等,2019)。具体而言,公司战略越激进,公司的违规行为越多(孟庆斌等,2018)、超额在职消费规模越高(王化成等,2019)、盈余管理程度越高(孙健等,2016a)、股价崩盘风险越高(孙健等,2016b)、代理问题越严重(Bentley等,2013;孙健等,2016b;孟庆斌等,2019)。这些问题均属于政府审计关注的财务收支和重大经济决策问题范畴。公司的决策制定与经营管理均以公司战略为指导,不同的公司战略会使公司呈现出不同的经营模式和组织结构,企业通常选择与整体战略相适应的经营范围、竞争优势、资源配置与行为策略(Anso ff,1965;Barney,1986)。鉴于此,本文对政府审计介入对整体层面公司战略的影响进行深入探究。

本文以2012~2019年沪深A股中央企业上市公司为研究样本,围绕政府审计与公司战略的关系展开研究。研究显示,政府审计介入后,公司战略趋于稳健;企业被披露问题的严重程度越高,公司战略激进程度下降越显著。进一步研究显示,政府审计监督对公司战略发挥了较为长期的影响,二者关系在战略激进程度更高和信息环境更差的公司中更显著。研究结果表明,政府审计关注企业管理者在重大事项决策中的职责履行情况,能够帮助和督促企业整改决策流程与内部制度,推动企业积极稳妥化解各类风险,使整体层面公司战略趋于稳健。

本文研究可能的贡献在于:第一,丰富了公司战略影响因素的研究。现有文献对公司战略的经济后果开展了较为丰富的研究,而关于公司战略的影响因素,仅从卖空机制(孟庆斌等,2019)、董事责任保险(梁上坤等,2021)等方面进行了探讨。本文从政府审计的角度揭示了外部治理主体对公司战略发挥的作用,丰富了公司战略影响因素的研究。

第二,丰富了政府审计经济后果的研究。现有文献主要从高管超额在职消费(褚剑和方军雄,2016)、信息披露(蔡春等,2019)、资产保值增值(吴秋生和郭檬楠,2018)、内部控制(褚剑和方军雄,2018;池国华等,2019)、非效率投资(唐嘉尉和蔡利,2021)等方面对政府审计的经济后果进行了讨论,而较少从影响公司整体层面战略角度进行考察。本文基于公司战略视域,探索政府审计对企业经营决策的整体性影响,发现政府审计对公司整体层面的战略选择发挥了显著作用,对现有政府审计经济后果文献进行了有益补充。

二、文献回顾、理论分析与研究假设

(一)文献回顾

1.政府审计相关文献

政府审计是一种由政府部门主导实施监督权力的制度安排(刘家义,2012;李江涛等,2015)。审计署每年在中央企业范围内抽查开展审计监督,并于次年在审计署官网上公布审计结果,包括企业的基本情况、审计评价意见、会计核算和财务管理存在的问题、对外投资招投标管理存在的问题、内部管理存在的问题等信息。

以往文献对政府审计在企业中发挥的监督治理作用进行了较为充分的讨论。一方面,政府审计发挥重要的腐败监督作用。自2015年起,廉洁从业成为政府审计的一类重点,具体问题包括违规领取补贴、低价购房、超标坐飞机等(褚剑和方军雄,2016)。这些被政府审计指出问题的企业面临着股价下跌、社会审计定价上升等后果,而管理层则会声誉受损(李小波和吴溪,2013;陈宋生等,2013;李青原和马彬彬,2017)。因而,政府审计能够通过揭示企业问题来惩治腐败行为。政府审计不仅能够揭示腐败问题,还能对腐败产生威慑和预防作用。有研究发现政府审计能够减少下一年该省贪污贿赂立案(陈丽红等,2016),是腐败监督体系中的重要组成部分。另一方面,政府审计发挥重要的经营监督作用和投资监督作用。政府审计关注企业的决策执行与资源配置,监督企业的经营效率和资金使用效率,对企业经营具有治理作用(蔡利和马可哪呐,2014)。政府审计通过审计公告揭示企业问题,能够降低信息不对称程度,对企业管理层产生监督作用,抑制企业管理层的机会主义和短视决策行为,进而降低股价崩盘风险、缓解过度投资行为(褚剑和方军雄,2017;王兵等,2017)。同时,政府审计能够监督企业内部制度建设,提升内部控制质量,进而提高企业绩效水平(李江涛等,2015;池国华等,2019)。

2.公司战略相关文献

以往文献对公司战略的经济后果展开了较为丰富的研究,主要基于经营决策和财务决策两种角度。首先,公司战略通过影响公司的经营决策,进而影响公司的经营绩效。为了实现快速成长和长期资本积累,部分公司选择风险较高的战略,大幅增加研发投入(Rajagopalan,1997;Higgins等,2015)。这一方面可能迅速提高企业的议价能力,进而增加边际利润;另一方面也可能面临更多不确定因素,组织结构和管理层随着创新业务发生变化甚至频繁变更,更难进行内部控制、运营效率更低(Bentley等,2013;王百强等,2018;孟庆斌等,2018)。其次,公司战略影响公司的财务决策。以往文献发现,激进的公司战略使得公司的融资需求增加、管理层薪酬更依赖长期市场业绩,因而进攻型公司容易进行更多的盈余管理,且股价崩盘风险显著高于防御型公司(孙健等,2016a;孙健等,2016b;陈永凤和吴武清,2018)。由于激进的公司战略加剧了第一类代理问题,使管理层目标函数发生变化,因此高管倾向于进行更多的过度投资(王化成等,2016)。而且进攻型公司的短期投资回报率比防御型公司更低,更易遭遇财务困境(Hambrick,1983;Ittner和Larcker,1997)。此外,已有研究还发现,在激进的企业战略之下,超额在职消费规模更高(王化成等,2019)。

以往文献围绕公司战略的影响因素也展开了一定研究。Learned等(1965)认为,战略选择的过程是公司内部特征和外部环境相匹配的过程。Meyer和Rowan(1977)发现,符合监管法规要求的战略有助于企业适应制度环境、得到政府的支持。孟庆斌等(2019)借助卖空机制的场景进行研究,发现资本市场压力使得公司战略趋于稳健。梁上坤等(2021)发现,董事责任保险提高了管理者对战略风险的容忍程度,导致更加激进的公司战略。可以发现,目前大部分研究关注公司战略的经济后果,而对公司战略的影响因素研究较少。

(二)理论分析与研究假设

首先,政府审计通过揭示问题可以发挥对管理层的监督作用。一方面,政府审计能够抑制企业通过激进战略实施机会主义行为的动机。公司战略作为一种公司决策,受到管理者风格和管理者对风险利益考虑的影响(李维安和徐建,2014;程新生等,2015)。在信息不对称导致监督成本较高的情形下,企业管理层可能实施机会主义行为(Jensen和Meckling,1976)。与防御型公司相比,进攻型公司经营范围更广,组织结构更不稳定,投资者获取和理解公司层面信息的成本更高,给管理层提供了更多谋取私利的机会,因而进攻型公司的代理问题比防御型公司更加严重(Bentley等,2013;孙健等,2016;孟庆斌等,2019)。政府审计作为第三方,对公司的权力结构和运行机制独立进行综合性审计,其公告能客观反映企业的经营情况和管理层职责的履行情况,包括重大工程建设项目投资未经核准或未经可行性研究开工建设、违规决策造成损失或亏损等经济责任审计结果(李小波和吴溪,2013)。通过向市场传递公司内部存在的违规问题,政府审计可以缓解投资者与企业之间的信息不对称程度,抑制企业通过激进战略实施机会主义行为,从而降低公司战略激进程度(王兵等,2017;孟庆斌等,2019)。另一方面,为规避企业发生政府审计所关注的违规问题,管理层往往也会选择趋于稳健的公司战略。审计署会通过政府审计公告向市场传递企业在会计核算和财务管理、重大决策和管理、廉洁从业等方面的违规信息。而战略激进的公司更可能发生政府审计重点关注的财务收支和重大经济决策违规问题,例如盈余管理、违规行为、过度投资、超额在职消费等(孙健等,2016a;王化成等,2016;王化成等,2019)。企业存在的财务与经营问题一旦被传递到企业外部,管理层自身声誉与前途将受到负面影响(陈宋生等,2013)。因此,为了减少政府审计所关注违规问题的发生,企业管理层会调整自身的战略决策,战略选择趋于稳健。

其次,政府审计通过督促整改发挥对企业的治理作用。国务院《2016年政务公开工作要点》要求深化审计结果公告及整改情况公开工作,推动审计查处问题的整改。战略激进的企业往往热衷于创新,但其规划通常不完善,管理层更可能进行过度投资,导致企业价值受损(王化成等,2016)。政府审计监督有助于完善企业的决策流程和内部制度,提升企业治理水平,促使过度投资的管理者降低公司战略的激进程度,而这也有利于公司形成更加集中稳定的组织结构,便于公司对各级员工进行管理和约束。

基于此,本文提出假设1:

H1:政府审计介入后,公司战略激进程度显著下降。

政府审计发现的企业违规问题越严重,政府审计对公司战略激进程度的削弱作用越强。一方面,如果政府审计发现企业内存在较多问题,则能够向外部传递更多的企业特质信息,并使企业受到更多外界关注(李小波和吴溪,2013),更可能抑制企业通过激进战略实施机会主义行为和非理性行为,从而降低公司战略激进程度。另一方面,企业被发现存在违规行为、超额在职消费等问题越多,管理层声誉与前途越可能受到负面影响(陈宋生等,2013),因此在政府审计介入后,企业管理层更可能降低战略激进程度,以减少政府审计所关注违规问题的发生。

基于此,本文提出假设2:

H2:在被政府审计披露违规问题越严重的公司中,政府审计对公司战略激进程度的削弱作用越强。

三、研究设计与描述性统计

(一)模型构建与变量定义

由于审计署在不同年度对不同中央企业进行审计,因此本文建立控制公司固定效应、年度固定效应的多时点双重差分模型检验政府审计对公司战略的影响:

其中,Strategy为公司战略变量,GA为政府审计变量,Wg为被披露问题严重程度,Controls代表模型的控制变量,γt和μi分别代表年度和公司固定效应。

模型涉及的主要变量定义如下。

1.被解释变量

参考孙健等(2016a;2016b)、吴昊旻等(2018)以及方红星和楚有为(2019)的研究,公司战略共包含6个维度的特征:创新行为(研发支出/营业收入)、生产和派送产品及服务能力(员工人数/营业收入)、成长性(营业收入增长率)、产品市场扩张(销售费用与管理费用之和/营业收入)、员工人数波动性(员工人数标准差)、资本密度(固定资产净额/总资产)。将各维度特征根据过去五年均值水平的行业年度水平进行五等分,对于前五个维度特征,最小组到最大组分别赋值为0到4,第六个维度特征则相反,最小组到最大组分别赋值为4到0。最终将6个维度特征的赋值加总后得到公司战略变量(Strategy),该数值越大则意味着公司战略越激进。

2.解释变量

本文参考梁上坤等(2020),设置虚拟变量政府审计(GA)表示政府审计情况。若公司接受政府审计,则审计当年及以后年份该变量取值为1,否则取值为0。由于本文使用的多时点双重差分法控制了公司固定效应和年度固定效应的影响,因此在模型中省略Treat和Post变量。在审计署公布的中央企业财务收支审计结果公告中,不仅会披露会计核算和财务管理、对外投资招投标管理、内部管理等方面存在的问题,还会披露涉及的具体金额。为检验假设2,本文将所有经济活动违规问题涉及金额进行汇总,设置虚拟变量被披露问题严重程度(Wg),若公司首次接受政府审计所涉及违规金额高于中位数,该变量取1,否则取0。

3.控制变量

参考孙健等(2016a;2016b)、梁上坤等(2021),本文选取公司规模(Size)、财务杠杆(Lev)、盈利能力(Roa)、股权结构(Top1)、独董比例(Rind)、两职合一(Dual)、高管薪酬(Pay)作为控制变量。

本文主要变量定义具体如表1所示。

(二)数据来源与样本选择

本文以2012~2019年沪深A股中央企业上市公司为初选样本(1),对研究样本进行了如下处理:(1)剔除金融类行业公司;(2)剔除控制变量缺失的观测值。最终,得到2 410个公司—年观测值。本文对所有的连续变量进行了上下1%分位数的缩尾处理以避免极端值的影响。本文的政府审计数据来自对审计署官网公告的手工整理,使用的财务数据均来自于CSMAR数据库,采用Stata 17.0软件处理数据。

(三)描述性统计与相关性分析

表2中Panel A列示了主要变量的描述性统计结果。样本公司在2012~2019年间的公司战略(Strategy)的均值为10.868,政府审计(GA)的均值为0.498,表明样本中49.8%的观测值已接受过政府审计。控制变量的描述性统计结果与孙健等(2016a;2016b)和王百强等(2018)基本一致。表2中Panel B列示了主要变量的相关性分析结果。变量之间相关系数的绝对值均在0.5以内,同时模型回归中变量的方差膨胀因子(VIF)均低于3,因此多重共线性问题对本文的回归结果干扰不大。

四、实证结果与分析

(一)研究假设检验

表3报告了本文研究假设的检验结果。模型回归时,控制了年份固定效应(Year)和公司固定效应(Firm),并报告了稳健标准误调整的t值,以提高回归结果的稳健性。在列(1)控制变量方面,公司规模(Size)的系数在1%水平上显著为正,表明规模较大的公司更倾向于采取激进战略;财务杠杆(Lev)的系数在10%水平上显著为正,表明负债率较高的公司更倾向于采取激进战略;盈利能力(Roa)的系数在1%水平上显著为正,表明盈利能力较强的公司更倾向于采取激进战略;股权结构(Top1)的系数在1%水平上显著为正,表明第一大股东持股比例较高的公司更倾向于采取激进战略。此外,独董比例(Rind)、两职合一(Dual)和高管薪酬(Pay)的系数均不显著。以上控制变量的系数符号和显著性与孟庆斌等(2019)基本一致。

表1 变量定义

表2 描述性统计与相关性分析

注:*、**、***分别表示在10%、5%、1%的水平上显著

在第(1)列中,政府审计(GA)的系数在1%水平上显著为负,这表明政府审计能够降低公司战略的激进程度,支持了本文的研究假设1。在第(2)列问题较轻组,政府审计(GA)的系数不显著;在第(3)列问题较重组,政府审计(GA)的系数在1%水平上显著为负(2);在第(4)列中,政府审计与被披露问题严重程度交互项(GA×Wg)的系数在1%水平上显著为负,这表明在被披露问题较严重的公司中,政府审计对公司战略激进程度的削弱作用更强,支持了本文的研究假设2。

(二)稳健性检验

表3 政府审计与公司战略

注:括号中为公司层面聚类并经稳健标准误调整的t值,*、**和***分别表示在10%、5%、1%的水平上显著。下同

1.平行趋势检验

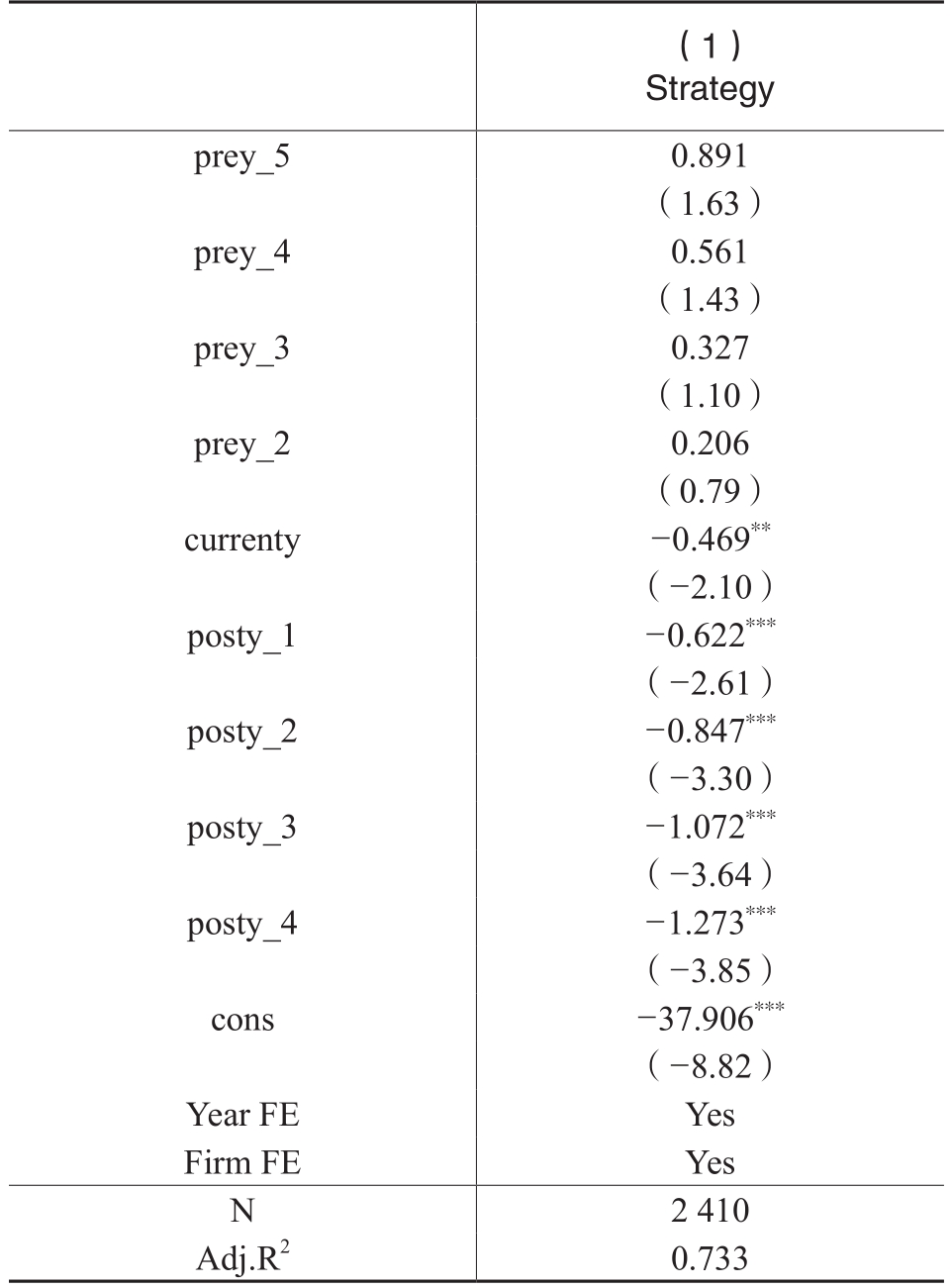

为排除政府审计介入前实验组公司和控制组公司的战略变化趋势存在固有差异,本文对两组公司进行平行趋势检验。参考罗知等(2015),以政府审计介入前1年为基期,若实验组样本处于政府审计介入前第五年,则prey_5为1,否则为0,prey_4、prey_3、prey_2遵循同样的设计;若实验组样本处于政府审计介入当年,则currenty为1,否则为0;若实验组样本处于政府审计介入后第一年,则posty_1为1,否则为0,posty_2、posty_3、posty_4遵循同样的设计;控制组样本在样本期间内所有时间变量均为0。结果如表4所示,prey_5、prey_4、prey_3、prey_2的系数均不显著,而currenty、posty_1、posty_2、posty_3、posty_4的系数均显著为负,即在政府审计介入前,实验组公司和控制组公司的战略不存在固有差异,模型满足双重差分模型应用的平行趋势假设前提。

表4 平行趋势检验

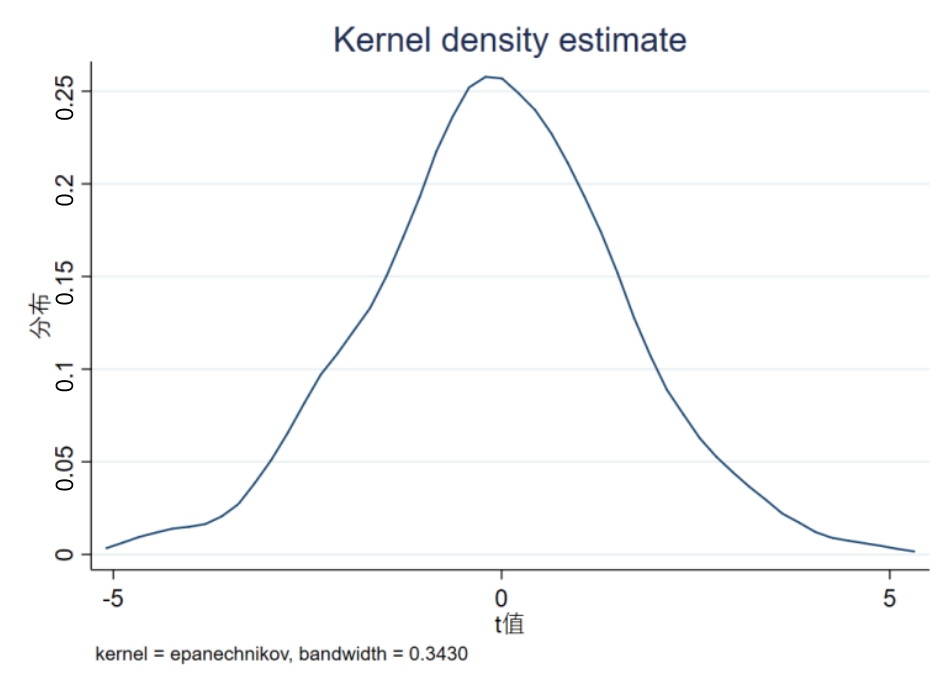

2.安慰剂检验

为排除公司战略变化趋势是由同期其他因素或随机因素所驱动而非由政府审计所致,本文对样本随机赋值政府审计介入年度后,使用随机政府审计(randomGA)重复进行1 000次安慰剂检验。图1显示了安慰剂检验的结果,随机政府审计(randomGA)系数t值分布在0值附近,即在重复1 000次安慰剂检验中,随机政府审计(randomGA)系数整体上不显著。图1安慰剂检验的结果表明,本文主检验结果并非由同期其他因素或随机因素驱动。

3.拓展样本期间的检验

本文主检验将样本期间设为2012~2019年,为验证模型结果与样本期间选择无关,本文将样本期间拓展为2009~2019年进行稳健性检验,其中2007年前的研发支出额填补为0。表5中Panel A第(1)~(2)列显示了拓展样本期间的检验结果,政府审计(GA)的系数在1%水平上显著为负,政府审计与被披露问题严重程度交互项(GA×Wg)的系数在10%水平上显著为负,与主检验结果一致。

4.改变被解释变量的检验

为排除检验结果受到被解释变量度量方法的影响,本文采用其他方法度量公司战略重新进行检验。参考Bentley等(2013)、王百强等(2018),定义进攻型战略虚拟变量,当公司战略(Strategy)高于或等于13时取1,否则取0(3)。表5中Panel A第(3)~(4)列显示了改变被解释变量的检验结果,政府审计(GA)的系数在10%水平上显著为负,政府审计与被披露问题严重程度交互项(GA×Wg)的系数在10%水平上显著为负,与主检验结果一致。

图1 安慰剂检验

5.添加地方国企样本的检验

在国有上市公司中,除了中央企业所属上市公司,还有地方国有上市公司。因此,本文使用国有企业样本进行检验。表5中Panel A第(5)~(6)列显示了采用国有企业样本的检验结果,政府审计(GA)的系数在1%水平上显著为负,政府审计与被披露问题严重程度交互项(GA×Wg)的系数在1%水平上显著为负,与主检验结果一致。

6.倾向得分匹配的检验

为减轻样本分布差异可能带来的影响,本文采用倾向得分匹配方法从未接受过政府审计的样本中选取控制组样本,采用公司规模、财务杠杆、盈利能力、股权结构、独董比例、两职合一、高管薪酬、经营现金流量营收比作为匹配变量,进行卡尺0.01的1:1无放回的最邻近匹配。最终得到1 010个观测值。表5中Panel B第(1)~(2)列显示了倾向得分匹配的检验结果,政府审计(GA)的系数在5%水平上显著为负,政府审计与被披露问题严重程度交互项(GA×Wg)的系数在5%水平上显著为负,与主检验结果一致。

7.增加行业固定效应的检验

为减轻本文结果受到行业间差异的影响,本文在模型中增加行业固定效应后进行稳健性检验。表5中Panel B第(3)~(4)列显示了增加行业固定效应的检验结果,政府审计(GA)的系数在1%水平上显著为负,政府审计与被披露问题严重程度交互项(GA×Wg)的系数在5%水平上显著为负,与主检验结果一致。

8.使用t+1期和t+2期公司战略指标的检验

为缓解模型中可能存在的内生性问题,本文使用t+1期和t+2期公司战略(Strategy)作为被解释变量进行稳健性检验。根据检验结果(未列示),政府审计(GA)的系数显著为负;在问题较轻组,政府审计(GA)的系数不显著;在问题较重组,政府审计(GA)的系数显著为负;政府审计与被披露问题严重程度交互项(GA×Wg)的系数显著为负,与主检验结果一致。

(三)进一步测试

1.政府审计影响效果的持续性

在一次审计后,企业可能被第二次甚至第三次审计,且审计抽查在时间上具有不确定性。因此,管理层考虑到其业绩考核和职业发展前途等因素,在被审计后应该会倾向于在较长时期内采取更稳健的公司战略。为探究政府审计对公司战略影响效果的持续性,本文作了进一步考察:如果二次政府审计与三次政府审计后,公司战略激进程度下降不明显,或者一次政府审计后,公司战略激进程度在较长期内明显下降,则表明一次政府审计对公司战略发挥了长期影响。

首先,考察多次审计介入对公司战略的影响。参考梁上坤等(2020)的做法,定义虚拟变量二次审计介入(GA2),二次政府审计介入当年及后续年度取1,否则取0;定义虚拟变量三次审计介入(GA3),三次政府审计介入当年及后续年度取1,否则取0。表6中Panel A报告了多次审计介入的检验结果,在第(1)~(6)列中,二次审计介入(GA2)和三次审计介入(GA3)的系数均不显著,两个交互项GA2×Wg和GA3×Wg的系数均不显著,以上结果表明,二次政府审计与三次政府审计后,公司战略激进程度下降不明显。

其次,考察一次审计介入对公司战略的长期影响。剔除进行过二次和三次政府审计的公司样本,仅保留只进行过一次政府审计的公司样本和控制组公司样本。定义以下虚拟变量:政府审计介入近期(GA0-2),政府审计介入当年至介入后第2年取1,否则取0;政府审计介入中期(GA3-5),政府审计介入第3年至介入后第5年取1,否则取0;政府审计介入远期(GA6+),政府审计介入第6年及以后取1,否则取0。表6中Panel B报告了一次审计介入对公司战略长期影响的检验结果,政府审计介入近期(GA0-2)的系数在1%水平上显著为负,政府审计介入近期与被披露问题严重程度交互项(GA0-2×Wg)的系数在5%的水平上显著为负;政府审计介入中期(GA3-5)的系数在1%水平上显著为负,政府审计介入中期与被披露问题严重程度交互项(GA3-5×Wg)的系数在10%的水平上显著为负;政府审计介入远期(GA6+)的系数在10%水平上显著为负,政府审计介入远期与被披露问题严重程度交互项(GA6+×Wg)的系数不显著。以上结果表明,一次政府审计后,公司战略激进程度在较长时期内明显下降。

表5 稳健性检验

多次审计介入的检验结果和一次审计介入长期影响的检验结果综合表明,首次的审计介入对公司战略发挥了显著且长期的影响。

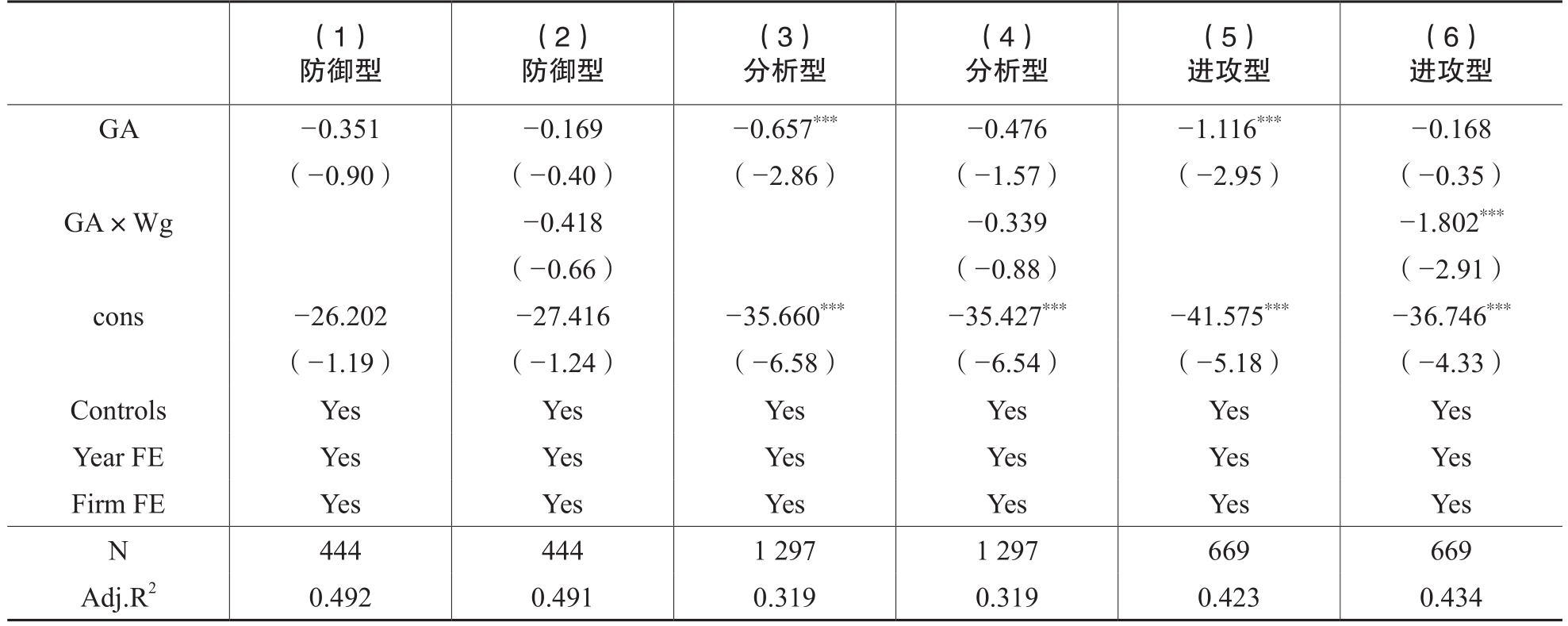

2.战略类型的异质性分析

Miles和Snow(1978;2003)按照战略激进程度从小到大,将公司战略依次划分为防御型、分析型和进攻型三种类型。采取不同战略的公司具有不同特征,战略激进程度较高的企业往往出现更多财务报表舞弊行为(Bentley等,2013)、会计稳健性更低(刘行,2016)、更可能在未来发生股价崩盘风险(Habib和Hasan,2017),因而政府审计对其战略激进程度的削弱作用更明显。本文参考Bentley等(2013)、王百强等(2018),在考虑分组样本量均衡的条件下,根据公司战略(Strategy)小于等于8、大于8且小于13、大于等于13将样本划分为防御型、分析型、进攻型三组进行分组检验。表7报告了战略类型影响的检验结果,在防御型企业中,政府审计(GA)的系数和政府审计与被披露问题严重程度交互项(GA×Wg)的系数均不显著;在分析型企业中,政府审计(GA)的系数在1%水平上显著为负,政府审计与被披露问题严重程度交互项(GA×Wg)的系数不显著;在进攻型企业中,政府审计(GA)的系数和政府审计与被披露问题严重程度交互项(GA×Wg)的系数均在1%水平上显著为负。以上结果表明,在政府审计介入后,战略激进程度较高企业的战略激进程度下降更明显。

表6 审计介入的长期影响

3.信息环境的异质性分析

已有研究表明,信息环境直接关乎投资者获取企业特质信息的状况,从而影响政府审计的监督作用。参考Gul等(2010)、李丹和王丹(2016)以及刘媛媛等(2021),本文使用股价同步性衡量公司信息环境,股价同步性越高,意味着市场中公开的公司特质信息越少,即公司信息环境越差。根据股价同步性的年度行业中位数进行分组,设置虚拟变量Syn,股价同步性高于中位数时取1,否则取0。表8报告了信息环境影响的检验结果,在第(1)列中,政府审计(GA)的系数不显著;在第(2)列中,政府审计(GA)的系数在1%水平上显著为负;在第(3)列中,政府审计与股价同步性交互项(GA×Syn)的系数在5%水平上显著为负。这表明,在信息环境较差的公司中,政府审计对公司战略激进程度的削弱作用更强。

表7 战略类型的异质性分析

五、本文结论

本文考察了政府审计对公司整体战略的影响,并进一步考察了其影响效果的持续性,探讨了政府审计对战略激进程度更高和信息环境更差的公司的异质性作用。基于2012~2019年沪深A股中央企业上市公司样本,本文研究发现政府审计介入显著降低了公司战略激进程度,且这一作用在违规问题更严重的公司中更强。进一步研究发现,政府审计介入对公司战略发挥较为长期的影响,且战略激进程度更高的企业和信息环境更差的企业中战略激进程度的下降更为显著。在采用多种稳健性检验后,结果保持稳健。

基于政府审计与公司战略的探讨,本文得到如下启示:政府审计及其对企业问题信息的披露能够督促企业更加稳健行事,有助于促进国有企业高质量发展。因此,审计机关应适当加强对国有企业的审计监督。同时,可以适当借助社会监督和舆论监督促进政府审计结果信息传递,通过引导社会关注来提高企业信息的透明度,以降低股东或管理者的违规倾向,保障国有企业运营管理合法合规。

表8 信息环境的异质性分析

主要参考文献:

[1]蔡春,郑开放,陈晔,王朋.政府环境审计对企业环境责任信息披露的影响研究——基于“三河三湖”环境审计的经验证据[J].审计研究,2019,(6):3-12.

[2]蔡利,马可哪呐.政府审计与国企治理效率——基于央企控股上市公司的经验证据[J].审计研究,2014,(6):48-56.

[3]陈丽红,张龙平,朱海燕.国家审计能发挥反腐败作用吗?[J].审计研究,2016,(3):48-55.

[4]陈宋生,董旌瑞,潘爽.审计监管抑制盈余管理了吗?[J].审计与经济研究,2013,28(3):10-20.

[5]陈永凤,吴武清.企业战略、市场地位与商业信用融资[J].财务研究,2018,(2):73-81.

[6]程新生,刘建梅,陈靖涵.才能信号抑或薪酬辩护:超额薪酬与战略信息披露[J].金融研究,2015,(12):146-161.

[7]池国华,郭芮佳,王会金.政府审计能促进内部控制制度的完善吗——基于中央企业控股上市公司的实证分析[J].南开管理评论,2019,22(1):31-41.

[8]褚剑,方军雄.政府审计能够抑制国有企业高管超额在职消费吗?[J].会计研究,2016,(9):82-89.

[9]褚剑,方军雄.政府审计的外部治理效应:基于股价崩盘风险的研究[J].财经研究,2017,43(4):133-145.

[10]褚剑,方军雄.政府审计能提升中央企业内部控制有效性吗?[J].会计与经济研究,2018,32(5):18-39.

[11]李丹,王丹.供应链客户信息对公司信息环境的影响研究——基于股价同步性的分析[J].金融研究,2016,(12):191-206.

[12]李江涛,曾昌礼,徐慧.国家审计与国有企业绩效——基于中国工业企业数据的经验证据[J].审计研究,2015,(4):47-54.

[13]李青原,马彬彬.国家审计与社会审计定价:顺风车还是警示灯?——基于我国央企控股上市公司的经验证据[J].经济管理,2017,39(7):149-162.

[14]李维安,徐建.董事会独立性、总经理继任与战略变化幅度——独立董事有效性的实证研究[J].南开管理评论,2014,17(1):4-13.

[15]李小波,吴溪.国家审计公告的市场反应:基于中央企业审计结果的初步分析[J].审计研究,2013,(4):85-92.

[16]梁上坤,俞俊利,宋顺林.董事责任险购买与公司战略变革[J].金融评论,2021,13(2):65-86.

[17]梁上坤,赵刚,俞俊利,李烜博.政府审计与银行贷款定价[J].审计研究,2020,(3):40-47.

[18]刘行.企业的战略类型会影响盈余特征吗——会计稳健性视角的考察[J].南开管理评论, 2016, 19(4):111-121.

[19]刘家义.论国家治理与国家审计[J].中国社会科学,2012,(6):60-72.

[20]刘玉玉,纪端.经济责任审计覆盖率与地方国有企业杠杆治理——来自地方审计机关的经验证据[J].财务研究,2020,(1):26-37.

[21]刘媛媛,曹太云,酒莉莉.重大疫情与上市公司信息环境——基于2003年SARS疫情的实证检验[J].金融评论,2021,13(5):39-57.

[22]罗知,赵奇伟,严兵.约束机制和激励机制对国有企业长期投资的影响[J].中国工业经济,2015,(10):69-84.

[23]孟庆斌,李昕宇,蔡欣园.公司战略影响公司违规行为吗[J].南开管理评论,2018,21(3):116-129.

[24]孟庆斌,李昕宇,张修平.卖空机制、资本市场压力与公司战略选择[J].中国工业经济,2019,(8):155-173.

[25]孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?[J].管理世界,2016,(3):160-169.

[26]孙健,王百强,曹丰.公司战略影响股价崩盘风险吗?[J].经济管理,2016,38(12):47-61.

[27]唐嘉尉,蔡利.政府审计、非效率投资与产能利用率提升[J].审计研究,2021,(1):19-30.

[28]王百强,侯粲然,孙健.公司战略对公司经营绩效的影响研究[J].中国软科学,2018,(1):127-137.

[29]王兵,鲍圣婴,阚京华.国家审计能抑制国有企业过度投资吗?[J].会计研究,2017,(9):83-89.

[30]王化成,张修平,高升好.企业战略影响过度投资吗[J].南开管理评论,2016,19(4):87-97.

[31]王化成,高鹏,张修平.企业战略影响超额在职消费吗?[J].会计研究,2019,(3):40-46.

[32]吴昊旻,墨沈微,孟庆玺.公司战略可以解释高管与员工的薪酬差距吗?[J].管理科学学报,2018,21(9):105-117.

[33]吴秋生,郭檬楠.国家审计督促国企资产保值增值的功能及其实现路径——基于十九大关于国企与审计管理体制改革要求的研究[J].审计与经济研究,2018,33(5):12-20.

[34]于连超,张卫国,毕茜,董晋亭.政府环境审计会提高企业环境绩效吗?[J].审计与经济研究,2020,35(1):41-50.

[35]Ansoff, H.I. Corporate Strategy: An Analytic Approach to Business Policy for Growth and Expansion [M]. New York:McGraw-Hill Book Company, 1965.

[36]Barney, J. B. Organizational Culture: Can It Be a Source of Sustained Competitive Advantage [J]. Academy of Management Review, 1986, (11): 656-665.

[37]Bentley, K. A., Thomas, C. O., Nathan, Y. S. Business Strategy, Financial Reporting Irregularities, and Audit Effort [J]. Contemporary Accounting Research, 2013, (2): 780-817.

[38]Gul, F. A., Kim, J. B., Qium, A. A. Ownership Concentration, Foreign Shareholding, Audit Quality, and Stock Price Synchronicity: Evidence from China [J]. Journal of Financial Economics, 2010, 95(3): 425-442.

[39]Habib, A., Hasan M. M. Business Strategy, Overvalued Equities, and Stock Price Crash Risk [J]. Research in International Business and Finance, 2017, 39: 389-405.

[40]Hambrick, D. C. Some Tests of the Effectiveness and Functional Attributes of Miles and Snow’s Strategic Types [J]. Academy of Management Journal, 1983, 26(1): 5-26.

[41]Higgins, D., Omer, T. C., Phillips, J. D. The Influence of a Firm’s Business Strategy on Its Tax Aggressiveness [J]. Contemporary Accounting Research, 2015, 32(2): 674-702.

[42]Ittner, C. D., Larcker, D. F. Quality Strategy, Strategic Control Systems, and Organizational Performance [J]. Accounting, Organizations and Society, 1997, 22(3): 293-314.

[43]Jensen, M. C., Meckling, W. H. Theory of the Firm:Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics, 1976, 4(3): 305-360.

[44]Learned, E. P., Christensen, C. R., Andrews, K. R., Guth, W.D. Business Policy: Text and Case [M]. Homewood: Richard D. Irwin, 1965.

[45]Meyer, J. W., Rowan, B. Institutionalized Organizations:Formal Structure as Myth and Ceremony [J]. American Journal of Sociology, 1977, 83(2): 340-363.

[46]Miles, R. E., Snow, C. C. Organizational Strategy, Structure and Process [M]. New York: McGraw-Hill, 1978.

[47]Miles, R. E., Snow, C. C. Organizational Strategy, Structure and Process [M]. Stanford, CA: Stanford University Press,2003.

[48]Rajagopalan, N. Strategic Orientations, Incentive Plan Adoptions, and Firm Performance: Evidence from Electric Utility Firms [J]. Strategic Management Journal, 1997, 18(10): 761-785.

Government Audit Supervision and Corporate Strategy Adjustment—— Based on A-share Listed Central Enterprises

LIANG Shang-kun, XUE Wei-zhi

Abstract: Using the A-share listed central enterprises from 2012 to 2019 as the sample, this paper investigates the relationship between government audit and corporate strategy. The results show that: The government audit reduces the corporate strategic radicalization significantly;The impact of government audit on corporate strategy is more significant in enterprises with more serious violations. Further study shows that government audit exerts a long-term impact on corporate strategy; the impact of government audit on corporate strategy is more significant in enterprises with more aggressive corporate strategy and enterprises with poorer information environments. By investigating the influence of government audit on corporate strategy, this paper reveals the governance effect of government audit on corporate decision-making, which has practical significance in promoting government audit to play a role of supervision and governance.

Key words: government audit; corporate strategy; central enterprises; governance effect

(责任编辑 张雨吟)

(1) 由于研发支出数据始于2007年,计算公司战略变量(Strategy)时需使用过去五年数据,同时考虑到2007年会计准则变化的影响,本文设置样本期间起点为2012年。本文政府审计变量(GA)根据实际政府审计介入时间进行计算,不受样本期间起点的影响。

(2) 由于控制组样本企业没有政府审计违规金额,因此在分组检验中将控制组样本全部纳入,在全样本检验中将控制组样本的被披露问题严重程度(Wg)设置为0。

(3) 本文首先考虑参考Bentley等(2013),按战略评分0~6、7~17、18~24定义防御型、分析型和进攻型战略类型,但这导致样本中的分析型公司占90%以上,因此本文参考王百强等(2018)对样本数量四等分的做法,使样本数量尽可能保持平衡,最终选取8分和13分作为三种类型的划分点。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号