- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第01期 > 财务研究2023年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第01期 > 财务研究2023年第01期文章 > 正文数字金融、融资约束与企业对外直接投资

时间:2024-01-16 作者:李 宾 史汉宣 吕文岱

[大]

[中]

[小]

摘要:

数字金融、融资约束与企业对外直接投资

李 宾 史汉宣 吕文岱

收稿日期:2022-07-30

基金项目:北京市社会科学基金项目(20JJB009)

作者简介:李 宾,北京化工大学经济管理学院教授,博士生导师;

史汉宣,北京化工大学经济管理学院博士研究生;

吕文岱,通讯作者,北京化工大学经济管理学院副教授。

摘要:本文基于寡头垄断竞争模型,考察了数字金融对企业对外直接投资的影响及其作用机理。研究发现:数字金融可以促进企业对外直接投资,融资约束在其中发挥了中介效应。进一步细分数字金融维度后发现,数字金融的覆盖广度与使用深度均能够显著促进企业对外直接投资,而数字支持服务程度不具有明显的促进作用。异质性检验表明,在劳动力成本较高的地区,融资约束在数字金融与对外直接投资之间发挥完全中介效应,而在较低的地区则不显著;融资约束在发达国家、非“一带一路”沿线国家发挥完全中介效应,在发展中国家、“一带一路”沿线国家发挥部分中介效应。本文的研究结论丰富了数字金融的微观机制研究,为数字金融助力企业“走出去”提供了理论参考。

关键词:数字金融;融资约束;对外直接投资;“一带一路”

...数字金融、融资约束与企业对外直接投资

李 宾 史汉宣 吕文岱

收稿日期:2022-07-30

基金项目:北京市社会科学基金项目(20JJB009)

作者简介:李 宾,北京化工大学经济管理学院教授,博士生导师;

史汉宣,北京化工大学经济管理学院博士研究生;

吕文岱,通讯作者,北京化工大学经济管理学院副教授。

摘要:本文基于寡头垄断竞争模型,考察了数字金融对企业对外直接投资的影响及其作用机理。研究发现:数字金融可以促进企业对外直接投资,融资约束在其中发挥了中介效应。进一步细分数字金融维度后发现,数字金融的覆盖广度与使用深度均能够显著促进企业对外直接投资,而数字支持服务程度不具有明显的促进作用。异质性检验表明,在劳动力成本较高的地区,融资约束在数字金融与对外直接投资之间发挥完全中介效应,而在较低的地区则不显著;融资约束在发达国家、非“一带一路”沿线国家发挥完全中介效应,在发展中国家、“一带一路”沿线国家发挥部分中介效应。本文的研究结论丰富了数字金融的微观机制研究,为数字金融助力企业“走出去”提供了理论参考。

关键词:数字金融;融资约束;对外直接投资;“一带一路”

中图分类号:F830.59 文献标志码:A 文章编号:2095-8838(2023)01-0085-13

一、引言

随着互联网、大数据等技术的快速发展,金融数字化不断推进,以数字技术为依托的融资、支付、投资及信息中介服务蓬勃发展。数字金融相较于传统金融业态,能够提供广覆盖、低成本、高效率的金融服务,不仅能助推金融业自身的数字化转型和发展,同时可以支持和适配实体经济的数字化发展(黄益平和黄卓,2018)。并且,数字金融使企业突破了传统金融固有的约束,成为企业提升投融资效率的新渠道(李佳颖和陈艳,2022)。因此,数字金融的发展受到社会各界的广泛关注,成为当前研究的热点。

现有研究从不同层面验证了数字金融在助力经济发展、促进社会公平、推动创新创业等方面的作用(Kapoor,2014;傅秋子和黄益平,2018;何婧和李庆海,2019)。由于数字金融发展时间较短,其对企业微观层面的影响研究,更多集中于探讨对企业融资的影响(涂咏梅等,2022),以及分析对企业研发创新的积极作用(Lin和Ma,2022)。近年来,我国“走出去”的企业日益增多,对资金的需求非常大,研究数字金融是否以及如何助力企业对外直接投资,对于企业“走出去”,以及经济高质量发展具有重要意义。然而,当前鲜有相关研究,这为本文的研究提供了契机。

本文引入寡头垄断竞争模型,理论推演数字金融影响企业对外直接投资的影响机理,借助理论模型的条件参数调整,分析融资约束的中介效应机理,并利用我国2011~2018年上市公司经验数据进行实证检验。本文的研究贡献如下:第一,已有文献主要关注数字金融对企业融资和创新行为的影响,本文从对外直接投资视角,将数字金融的积极作用拓展到企业投资研究。第二,构建理论模型进行推演,厘清数字金融影响企业对外直接投资的作用机理,在已有研究的基础上,区分数字金融细分维度的影响,将新技术驱动下的数字金融发展因素纳入理论框架。第三,识别出数字金融通过缓解企业融资约束促进企业对外直接投资这一传导路径,丰富了对外投资尤其“一带一路”投资的已有研究。

二、文献综述

(一)数字金融的经济后果

对于数字金融的经济后果,宏观研究集中于对社会整体的影响,微观研究则聚焦于家庭和企业层面。

宏观研究中,学者主要关注数字金融对社会公平的促进作用,例如缓解贫困(周利等,2021)、缩小收入差距(宋科等,2022)、提高社会保障水平(汪亚楠等,2020)、减少金融歧视并促进高质量发展(李梦雨等,2021),认为其体现了普惠与公平的特征。

微观研究中,家庭层面的研究聚焦于数字金融的普惠特性,关注其在推动居民消费增长(张勋等,2020)、促进农户创业(何婧和李庆海,2019)等方面的作用。企业层面,相关研究主要关注数字金融对企业融资的影响。随着数字金融的发展,通过在信贷业务中采用不同的手段进行信用评估,尤其是使用大数据分析的手段(Buchak等,2018),一方面能够降低融资成本(阮坚等,2020;涂咏梅等,2022)、缓解融资约束(解维敏等,2021;王相宁和刘肖,2021)、降低企业债务违约风险(翟淑萍等,2022)等;另一方面,能够优化企业资金结构,减少企业现金冗余(周升师,2022)、降低企业杠杆率(林爱杰等,2021)、促进企业财务资源的有效配置(田杰等,2021)。总体上,数字金融的发展能够促进融资环境公平,缓解企业融资约束(李宾等,2022)。此外,部分研究进一步探讨了数字金融对企业创新的影响(Bollaert等,2021)。例如,李宇坤等(2021)认为,数字金融通过降低股权质押比例缓解上市公司融资约束问题,促进企业创新投入。刘京焕等(2022)基于企业生命周期的视角探讨了数字金融促进企业创新的作用机制。万佳彧等(2020)发现,数字金融缓解融资约束促进企业创新的效应在中小企业和民营企业中更为显著。

(二)对外直接投资的影响因素

关于对外直接投资及其影响因素的研究,Hymer(1976)认为,对外直接投资的目的并非仅仅是赚取利差,更重要的是进行资产获取、资本扩张等。在此基础之上,Dunning(1981)提出了OLI理论,认为所有权优势、内部化优势与区位优势是影响企业对外直接投资的决定性因素。

近年来,关于企业对外直接投资的影响因素,部分研究基于双边关系展开。杨连星等(2016)分析了双边政治关系对企业对外直接投资的影响,顾雪松等(2016)研究了产业结构差异影响对外直接投资的机制。也有部分研究分析了汇率(田巍和余淼杰,2017)及政策变化(姜广省和李维安,2016)等因素对企业对外直接投资的作用,并针对普通境内投资与对外直接投资的差异进行了分析。除此之外,较多研究在Melitz(2003)提出的企业异质性贸易理论的基础上展开,认为影响企业对外直接投资的决定性因素是企业生产率水平(Grossman等,2006;Yeaple,2009)。然而,现实情况并不总是能够支持这一结论。有学者认为,生产率决定企业对外直接投资的一个重要前提是完善的金融市场,而现实中金融市场发展并不完善,使得企业普遍面临融资约束问题,影响了对外直接投资(Robert,1998;饶华春,2009)。

围绕这种观点,有关研究从融资约束与金融发展两个角度进行了实证分析。从已有研究来看,融资约束是影响企业对外直接投资的直接原因。Buch等(2009)、Todo(2011)、王碧珺等(2015)分别使用德国、日本和中国企业层面数据进行了分析,结果均证实融资约束会显著影响企业对外投资行为。相关研究进一步提出,融资能力强的企业对外直接投资规模更大,能够开展的投资项目更多(李磊和包群,2015)。对于造成融资约束并抑制对外直接投资的根本原因,有学者认为是金融市场不完善(饶华春,2009),后续研究分别从国家(姜浩,2014)、地区(黄志勇等,2015)、行业(申韬和曹梦真,2020)等不同层面分析了金融发展对对外直接投资的作用及影响机制,证实了金融发展水平不足的抑制作用。

(三)文献评述

综上可知,关于数字金融与企业对外直接投资,已有研究提供了比较丰富的结论。对于数字金融,相关文献从家庭、社会、企业等不同方面讨论了其经济后果,特别是在企业层面,证实了数字金融提高融资效率、缓解融资约束的作用。在此基础上,针对数字金融对企业生产经营活动的影响,集中探讨了数字金融提高研发投入、推动创新的作用。对于对外直接投资,现有研究从宏观层面上分析了国内外环境的作用,从微观层面上论证了融资约束对企业对外直接投资的抑制作用。这为我们进一步研究数字金融促进企业对外直接投资提供了充分的理论基础。

现有研究不足之处:第一,关于数字金融对企业微观行为影响的文献,虽然涉及了企业投资活动,但未能详细探究其机理。第二,关于金融发展和对外直接投资,目前研究大多从宏观层面,从区域化等视角展开,鲜有企业层面的分析。第三,已有研究已经证实数字金融发展对融资约束的影响,以及融资约束对企业对外直接投资的影响,但是关于三者之间可能存在的影响机制,目前研究尚未加以关注。

综上,本文拟通过理论模型构建与推导,并结合实证经验数据分析探究数字金融对企业对外直接投资的影响,以及融资约束在其中发挥的作用。

三、理论模型与研究假设

寡头垄断竞争模型被大量地应用于企业对外直接投资的研究(刘莉亚等,2015;王忠诚等,2017;洪俊杰和张宸妍,2020)。从现有研究来看,该模型能够较好描述对外直接投资活动中企业所面临的生产率水平关系以及市场竞争关系。本文在寡头垄断竞争模型的基础上,借鉴外源融资依赖的理论内涵(冀相豹,2016),考虑企业对外直接投资的成本特性,据此改进形成企业对外直接投资的成本函数,并对理论模型进行整合与改进,通过产品市场与要素市场的供需关系,将数字金融发展、融资约束与企业对外直接投资三者联系起来,最终提出本文的研究假设。

(一)数字金融与企业对外直接投资

为了推演数字金融影响企业对外直接投资的直接效应,本文在Dixit和Stiglitz(1977)的寡头垄断竞争模型框架下,针对本研究情境,通过以下三步分析数字金融影响企业对外直接投资的直接效应并提出假设。

第一,结合企业对外直接投资的成本构成,在已有寡头垄断竞争模型基础上,构建企业对外直接投资的成本函数。基于企业自身视角,设对外直接投资的总成本为G,对外直接投资作为企业生产的跨国界垂直或水平一体化过程,其成本主要受到以下因素影响:企业内部环境,例如生产成本等;东道国环境,例如市场条件、政策、社会习俗等;国际市场环境,例如国际贸易协定、汇率水平等。相较于一般投资,对外直接投资受国际环境影响较大,受到国内环境的影响与一般投资也存在差异。据此G可分为三个部分:G=En+Am+In。其中,En为企业内部环境成本,Am为东道国环境成本,In为国际外部支持环境成本。

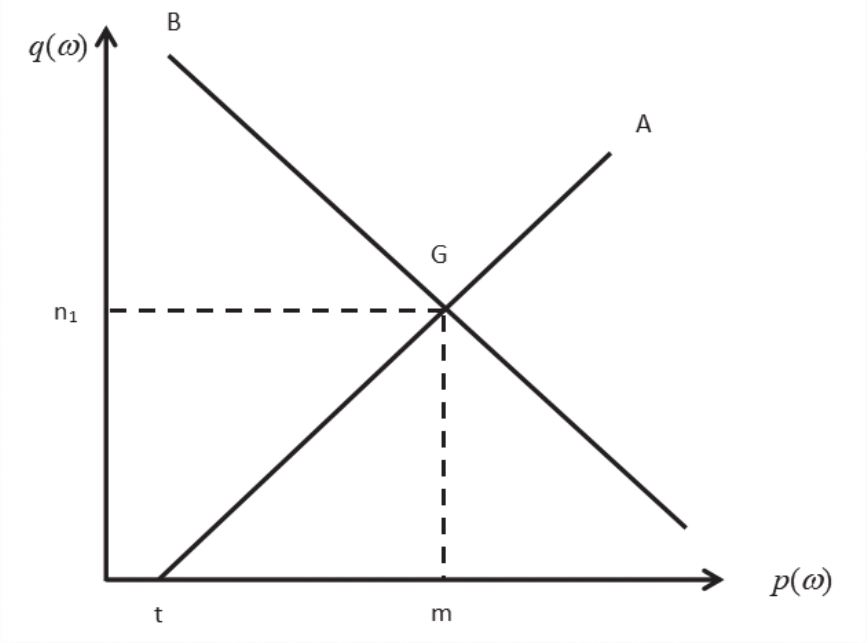

第二,基于企业对外直接投资成本函数,从企业产品市场角度,确定企业最优投资额。产品市场条件分析中,垄断竞争条件下消费者效用函数为:

其中,Ω为可消费的产品集,ω为某企业生产的差异化产品,产品可互相替代,q(ω)为产品需求函数,δ=1-1/σ,σ为替代弹性,σ>1(1)。由此可以得到,消费者效用最大化的综合物价指数及需求函数分别为:

式(2)和式(3)中,p(ω)为产品价格函数,I为消费者总支出,相应的有社会总产出Q=I/P。假设企业生产过程中边际成本不变,可以得到对应的企业供给曲线。供给曲线A与式(3)的需求函数对应的曲线B共同构成产品市场供需关系,二者交于点G,如图1所示。

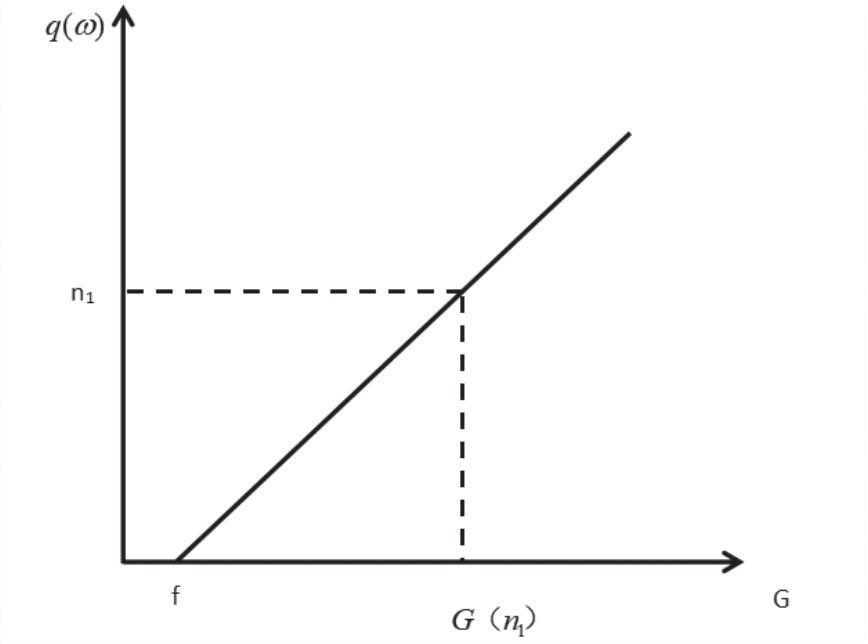

相应地,从生产经营的角度,在边际成本不变的假定下,可以将企业对外直接投资成本总额G分解为生产成本(可变成本)与固定成本两个部分,设单个产品生产成本为c/β,固定成本投入为g。得到企业总成本为:

企业生产过程中的总成本G曲线如图2所示。

在企业对外直接投资场景下,图1反映了对外直接投资过程中,产品市场的供需关系和相应的成本投入,二者通过产量q(ω)联系起来。可以直观地看到,当产品价格为m时,产品需求数量对应为n1,此时企业在产品市场达到均衡,对应的图2中总成本G(n1)为当前生产条件下投资的最优均衡点。

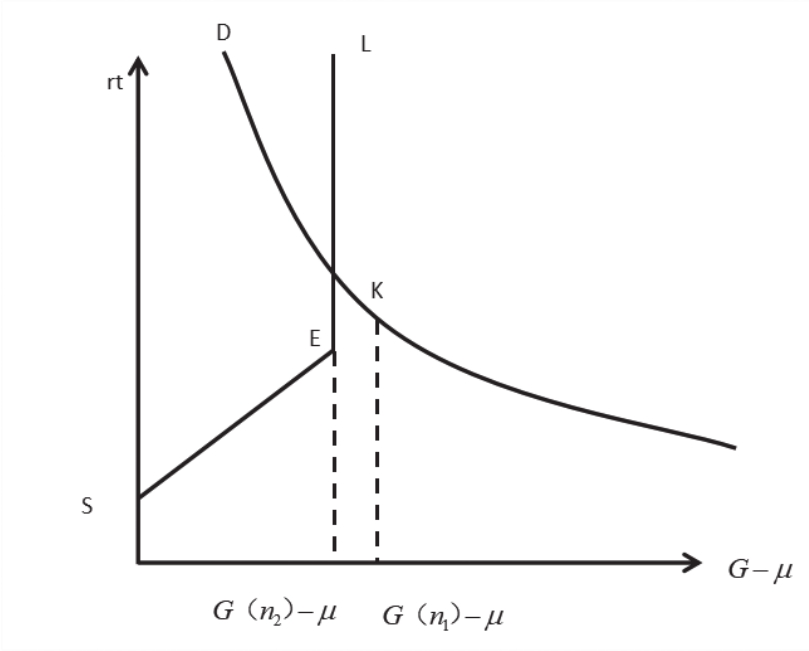

第三,进一步理论推演和分析对外直接投资总成本G如何受到数字金融发展的直接影响。上文已经得到最优均衡条件下企业投资总成本G(n1),而企业对外直接投资过程中的总成本G可以通过内源融资与外部融资两个渠道获得。设内源融资能够覆盖的成本为μ,对应的机会成本标准化为1。设外部融资总量为λ,设t期利率为r,令κ=1/(1+rt),且有κ<1,则外部融资实际用于覆盖成本的部分为κλ。可以得到总成本分解为内外部融资的表达式:

在企业对外直接投资中,企业需要充分的市场调查与准备、确认投资项目是否可行,也需要通过新建或并购等方式设立子公司,两者均需要预付大量的固定成本(黄志勇等,2015),难以全部依靠内源融资,通常需要获得外部融资才能覆盖投资总成本,并开展投资活动(陈琳和朱一帆,2017)。基于式(5)及传统条件下的金融市场供给状况(图3),进一步分析企业对外直接投资在要素市场受到的限制。图3与图4的曲线D为式(5)中外部融资覆盖的成本κ λ,可知,图3与图4的K点为最优均衡状态下的投资总成本。图3与图4中以E为拐点的折线段SL表示传统条件下的金融市场供给,在E点不再随利率的增长而增加,表明金融资源总量不足。可见此时要素市场不存在能够使企业投资总额达到最优均衡状态的条件,金融资源总量的不足直接抑制了企业对外直接投资规模。

图1 产品市场供需关系

图2 总成本曲线

图3 传统条件下金融资源供给

图4 数字金融条件下金融资源供给

同时,数字金融发展对金融资源总量影响的相关研究认为,一方面,随着数字金融的发展,改变了交易媒介的形式,能够汇集更多的闲散资金转化为投资流向企业(吴雨等,2020)。另一方面,数字金融能够挖掘传统贷款人认为无利可图的市场,创造更多的融资机会,带来信贷扩张的效应(Kim和Stähler,2020;Bollaert等,2021)。总体上,数字金融的发展直接增加了金融资源总量,在该场景下,金融资源供给曲线由实线SEL变为虚线SEL’(图4),使企业对外直接投资得以由要素市场条件限制的规模G(n2)扩大至由产品市场最优均衡决定的水平G(n1)。因此,基于前文金融资源对企业对外直接投资的理论模型推导,并结合现有研究观点进行理论分析,本文认为数字金融的发展能够推动企业对外直接投资。

综上,提出假设1:

H1:数字金融的发展能够推动企业对外直接投资,对其产生正向影响。

(二)数字金融、融资约束与企业对外直接投资

如前文所述,企业对外直接投资的固定成本g较高,通常需要外部融资支持才能顺利进行,外部融资约束问题可能成为影响企业对外直接投资的限制条件。导致融资约束问题的因素主要有抵押品不足、信息不对称及金融服务获得困难等。对此,借鉴方显仓和曹政(2018)的方法,在寡头垄断竞争模型中添加外部融资依赖程度参数π,以分析数字金融影响企业对外直接投资的作用机制。

设γ=1+rt,当进行一项固定成本为g的投资时,企业通过内源融资承担(1-π)g,π为外部融资依赖度,0<π<1。

则企业使用内源融资进行对外直接投资时的利润函数为:

使用外部融资进行对外直接投资的利润函数为:

由式(6)和(7)可得,企业对外直接投资利润为:

根据利润最大化原则,对式(8)利润R进行产品价格p的一阶求导,且导数为0时,得到最大解,即:

同时对式(3)价格p进行一阶求导,得到:

将式(3)与式(10)代入式(9),可得利润最大化条件下的产品价格为:

由此可以解得企业对外直接投资的最大化利润为:

企业对外投资的期望收益为E(R)=(1-π)R0+πRγ,将式(12)代入E(R),令期望收益E(R)大于0,可以得到企业对外直接投资的生产率临界值β*:

由于σ>1,生产率不为负,令β*的底数为M,可得,对M求导,可得:

简化式(14)得:

由于γ>1,σ>1,因此,又由于γ-γ>0,因此。

结合以上推导,设固定成本g对数字金融发展水平的函数为g(α)。金融发展会影响信息不对称程度、金融服务效率、金融资源配置结构等因素,进而降低企业对外直接投资的固定成本(方显仓和曹政,2018)。相较于传统金融服务,数字金融的信息交换和业态推广能够更大程度采用虚拟平台实现线上运行,不受时空因素限制,进而提高服务效率;在数字化、大数据支撑下的信息整合与风险评估手段能够充分收集并分析企业项目信息,缓解信息不对称(梁榜和张建华,2018)。另外,数字金融服务依托于线上场景,无需设立营业网点或派遣工作人员,不受地理因素的制约,提高了金融服务的覆盖范围和服务效率,能够有效及时提供对外直接投资所需的跨境融资服务(李继尊,2015)。因此,数字金融的发展能够打破传统金融体系,改变以银行信贷为主的传统融资方式,推动金融资源合理配置(Cortina和Schmukler,2018)。

基于以上理论模型推导和分析,得出随着数字金融发展,能够降低企业对外直接投资的固定成本g,即对g(α)求导后,有dg/dα<0。代入式(15)可得,表明随着数字金融发展,外部融资依赖度降低,生产率门槛降低,促进企业对外直接投资。据此提出假设2。

H2:数字金融发展通过缓解企业融资约束,进而推动企业的对外直接投资,融资约束发挥了中介效应。

四、研究设计

(一)样本选择与数据来源

考虑到上市公司对外直接投资受到疫情等因素的影响,本文选取2011~2018期间上市公司为研究样本。样本筛选包括:(1)剔除金融行业上市公司数据。(2)剔除ST类上市公司数据。(3)剔除数据缺失的样本。最终得到1 068家上市公司共计8 544个样本。数据来源包括:(1)数字金融的相关数据来源于北京大学数字金融研究中心。(2)企业对外直接投资、融资约束、企业维度控制变量(盈利能力、治理结构等)来源于国泰安数据库。(3)区域变量(地区GDP等)主要来源于《中国统计年鉴》、国家统计局官方网站等(2)。

(二)变量定义与模型设定

1.变量定义

(1)数字金融。借鉴谢绚丽等(2018)、万佳彧等(2020)的度量方式,采用北京大学数字普惠金融指数衡量数字金融发展状况。该指数从创新性互联网金融的角度出发,在覆盖广度、使用深度、数字支持服务程度三个维度上反映各个省、市、县的数字金融发展水平,数据覆盖范围广,可靠性强。整套数据共包括24个细分指标,在统计期间内,数字金融业态经历了迅猛的发展,各类指标呈现飞速上升。从城市层面看,数字普惠金融指数均值从2011年的49.39增长到了2018年的229.90。该数据强调互联网技术在金融服务中的应用程度,并且体现了数字普惠金融服务的公平性与均衡性,作为描述数字金融发展水平的变量是可行的。在后续实证分析中,本文采用城市层面数字普惠金融指数与企业数据进行匹配作为主要解释变量。

表1 变量定义

(2)对外直接投资。在分析企业对外直接投资状况时,已有研究多采用企业是否存在对外直接投资作为衡量指标(张爱美等,2019;刘敏等,2019)。但对外直接投资是长期的、独立的经营项目,应当考虑经营过程中的持续情况,以及企业开展新投资项目的情况。因此,本文参考刘莉亚等(2015)的方法,采用上市公司海外关联公司数据,计算国内上市公司向海外关联公司投资支出总额,作为企业对外直接投资规模指标。

(3)融资约束。由于企业融资约束程度无法直接观察,现有研究多采用两种方式衡量:一是使用间接的单一变量来度量企业融资约束程度(于洪霞等,2011;Li,2013),常见的单变量指标有股利支付率、公司规模等;二是采用多种财务指标构建的指数来进行分析,例如KZ指数、WW指数、SA指数等。SA指数外生性较强,因此本文在主要的实证模型中选用SA指数来衡量企业面临的融资约束程度。SA指数参考Hadlock和Pierce(2010),计算公式如下:

其中,SIZE为总资产取对数得到的企业规模,AGE为企业经营年限。SA指数越大,代表企业面临的融资约束越小。

(4)控制变量。本文参考有关文献选取控制变量,主要包括企业和地区层面两个部分。其中,企业层面控制变量参考何韧等(2012)、刘莉亚等(2015)、王碧珺等(2015)、王忠诚等(2017)和张爱美等(2019)的研究,主要包括:固定资产比率、资产负债率、税金收入比、托宾Q、现金比流动负债、净资产收益率、股权集中度、股利分配率、两职合一、研发投入占比、账面市值比。地区层面控制变量参考沈悦和郭品(2015)等,对企业所在地区GDP和当期外商新签协议合同数进行控制,衡量地区经济发展水平和本土投资环境。

主要变量定义见表1。

2.模型构建

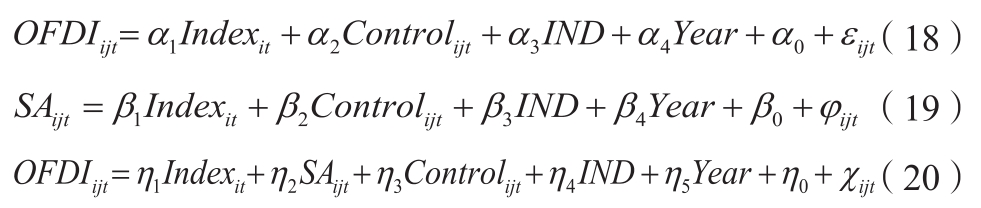

为检验假设1,构建固定效应的实证模型,如式(17)所示:

表2 主要变量描述性统计

其中,i为城市、j为企业、t为年份。被解释变量OFDI为企业对外直接投资,解释变量Index为数字金融,Control为控制变量,IND为行业变量,Year为年份变量。为了排除样本期间内其他宏观因素对企业对外直接投资和融资约束情况产生的影响,在回归模型中控制年份和行业的固定效应。若假设1成立,即数字金融的发展能够促进企业对外直接投资,则α1应该显著大于0。

为检验假设2,参考温忠麟和叶宝娟(2014)构建中介效应检验的实证模型:

其中,SA为企业融资约束,其余变量与式(17)一致。式(18)与式(17)相同,这里用于描述数字金融对企业对外直接投资影响的总效应,系数α1即总效应的强度。式(19)反映数字金融对企业融资约束的影响,系数β1为影响程度。式(20)反映融资约束的中介效应。

3.描述性统计

主要变量的描述性统计结果见表2。企业对外直接投资最大值为1 000.723,最小值为0。说明不同企业间对外直接投资的规模存在较大差异。数字金融均值为1.871,标准差为0.658,结合原始数据情况来看,虽然各地数字金融发展水平差异较大,但总体上我国数字金融发展迅猛。融资约束的均值为3.070,标准差1.561,表明不同企业融资约束水平也存在较大区别。

表3 数字金融、融资约束与企业对外直接投资

注:括号里的数字为稳健标准误;*、**、***分别代表在10%、5%、1%的水平上显著

五、实证结果与分析

(一)数字金融影响企业对外直接投资的总效应

基于所构建的固定效应模型,表3第(1)列结果显示,数字金融对企业对外直接投资的总效应在1%的水平上显著为正,说明数字金融的发展对企业对外直接投资存在正向影响。控制变量多数显著且与一般结论一致,如净资产收益率的系数显著为正,即盈利能力越强,企业越倾向于增加对外直接投资。综上,回归结果支持假设1,即数字金融的发展对企业对外直接投资存在正向影响。

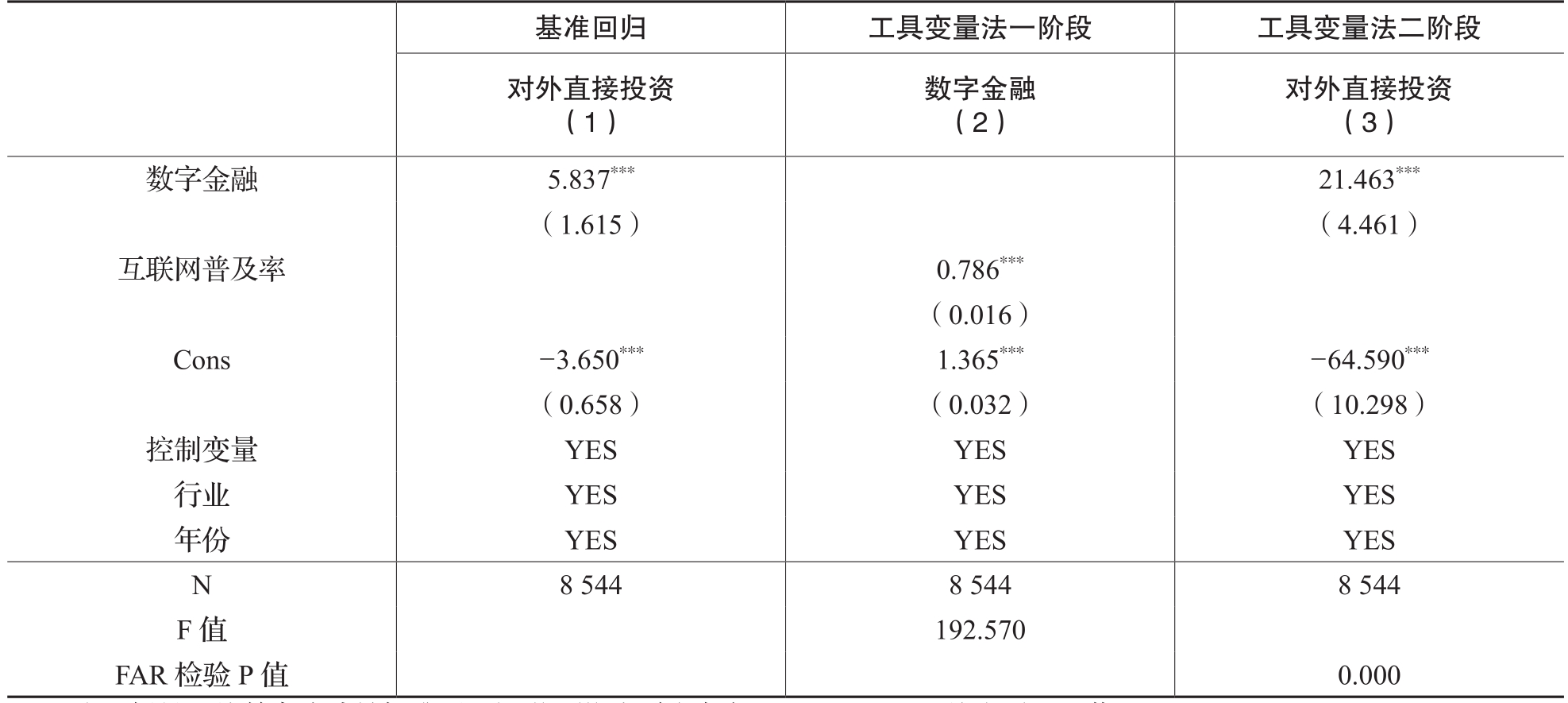

表4 工具变量法检验结果

注:括号里的数字为稳健标准误;*、**、***分别代表在10%、5%、1%的水平上显著

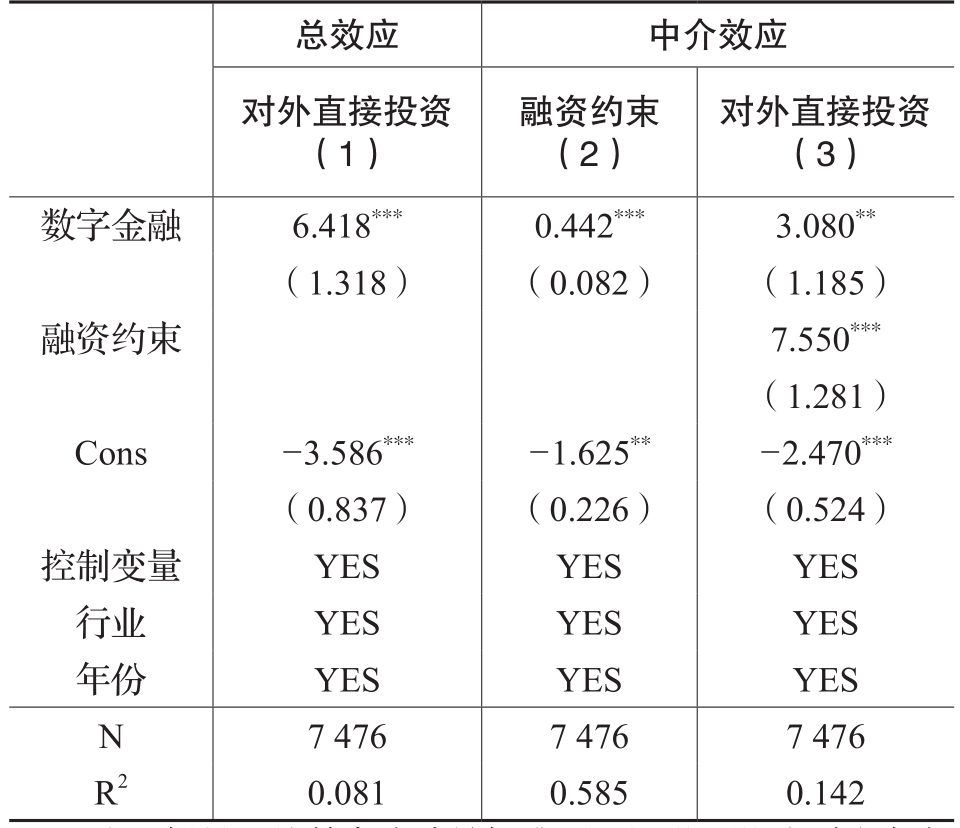

(二)融资约束的中介效应

表3第(2)列为数字金融对企业融资约束的影响效果。结果显示,数字金融对融资约束的影响在1%的水平上显著为正,即数字金融能够缓解融资约束。从第(3)列可以看到,数字金融对企业对外直接投资的影响在10%的水平上显著为正,而融资约束的影响在1%的水平上显著为正,表明融资约束在数字金融与企业对外直接投资的关系中起到部分中介效应。综上,回归结果支持假设2。

(三)稳健性检验

1.工具变量法检验

为避免遗漏变量等问题,首先使用工具变量法对回归结果进行稳健性检验。工具变量的选取参考谢绚丽等(2018)的研究,采用省级互联网普及率作为数字金融的工具变量,数据来源于《中国互联网发展统计报告》。一方面,网络服务的普及与数字金融发展水平的变化密切相关。另一方面,互联网普及率外生性较强,对企业对外直接投资不存在直接影响。因此,互联网普及率被认为是数字金融的理想工具变量。表4列示了Heckman两阶段工具变量法的回归结果。从第(2)列来看,主要变量在1%的水平上显著,满足工具变量的相关性要求,且F值为192.570。表明不存在弱工具变量问题,互联网普及率作为工具变量是可行的。根据第(3)列,数字金融的回归系数在1%水平上显著为正,在基准回归及工具变量法回归中均表明,数字金融对企业对外直接投资都有显著的正向影响。

2.滞后一期检验

为避免反向因果造成的内生性问题,本文采用滞后一期的数字金融重新进行中介效应检验,回归结果如表5所示。结果显示在滞后一期的数字金融、融资约束与企业对外直接投资三者之间的关系仍然不变且显著。这表明本文的主要研究结论不具有反向因果的内生性问题。

3.替换中介变量

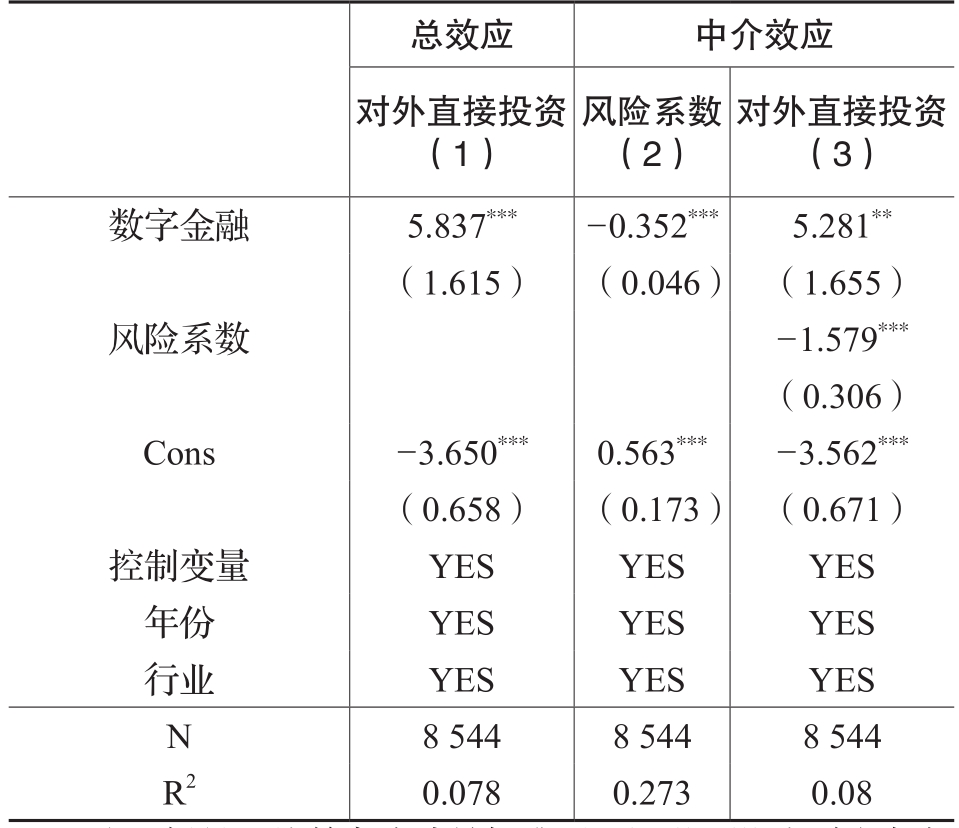

为避免变量的选择偏误问题,本文参考Grice等(2013)、Yeh等(2015)的做法,采用基于O-Score计算的企业风险系数替换SA指数(Ohlson,1980)作为衡量融资约束的指标进行稳健性检验,O-Score企业风险系数越大代表融资约束越大。从表6的结果可以看到,列(2)中数字金融的回归系数在1%的水平上显著,并且列(3)中,企业风险系数显著,表明起到部分中介效应,该结果与基准回归结果保持一致。因此,可以认为不存在由于变量选择造成的内生性问题,主要研究结论是稳健的。

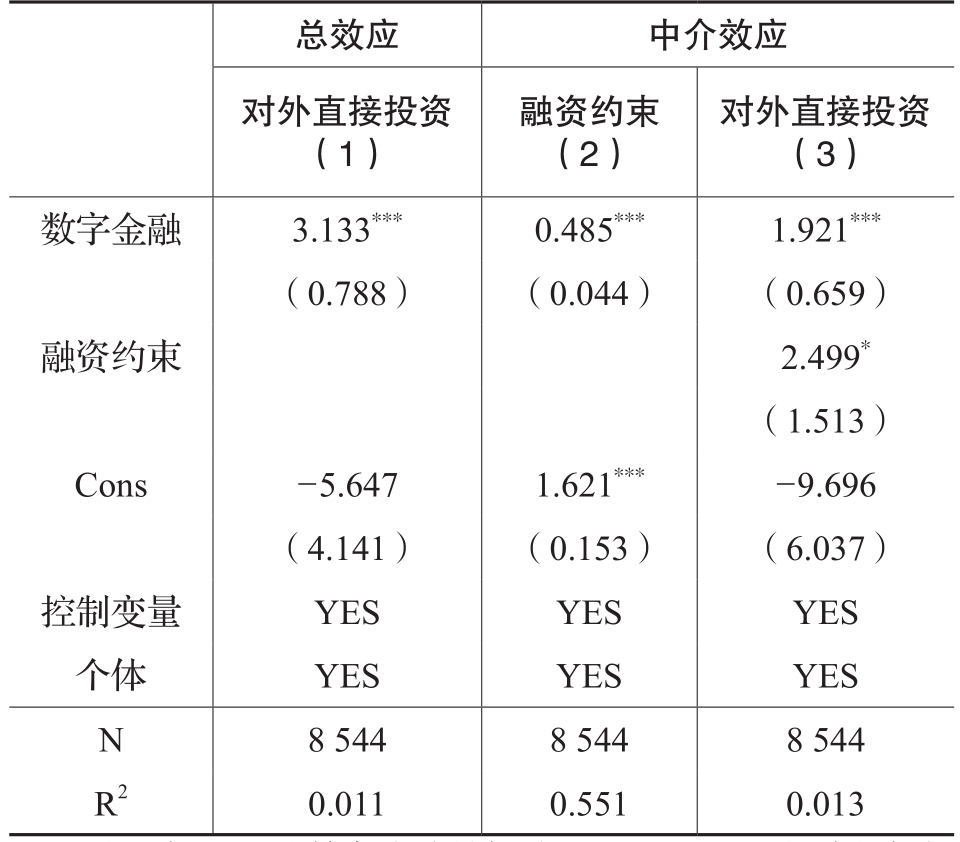

4.控制个体固定效应

本文进一步将行业和年份固定效应替换为企业个体固定效应进行检验,以消除可能存在的遗漏变量影响,结果如表7所示。结果显示,数字金融对企业对外直接投资的影响及融资约束的中介效应均显著且影响方向不变。基于上述稳健性检验的结果,认为数字金融对企业对外直接投资存在正向影响、融资约束起到部分中介效应这一结论是稳健的。

表5 采用滞后期的稳健性检验结果

注:括号里的数字为稳健标准误;*、**、***分别代表在10%、5%、1%的水平上显著

表6 替换中介变量的检验结果

注:括号里的数字为稳健标准误;*、**、***分别代表在10%、5%、1%的水平上显著

六、进一步分析

为充分探究数字金融影响企业对外直接投资的作用机制,本文进一步分析了数字金融二级指标对企业对外直接投资的影响,包括覆盖广度、使用深度及数字支持服务程度对企业对外直接投资的作用。此外,由于对外直接投资受企业自身所处地区的劳动力成本影响,还会受到国别差异影响,尤其是在我国提出“一带一路”倡议后,沿线国与非沿线国的对外直接投资差异更加明显。据此,本文进一步从地区劳动力成本、东道国发展水平、东道国是否属于“一带一路”沿线国家等方面进行异质性分析。

(一)数字金融细分维度

在数字金融的指数构建过程中,又进一步细分为三个维度,分别为覆盖广度、使用深度及数字支持服务程度(北京大学互联网金融研究中心课题组,2016;傅秋子和黄益平,2018)。其中,覆盖广度主要指地区数字金融账户数量;使用深度主要为数字金融业务使用频次,反映互联网金融的使用情况;数字支持服务程度描述了使用数字金融服务的便利性和成本。为了分析数字金融影响企业对外直接投资的具体机制,本文使用上述三个维度指标进行回归,结果如表8所示。覆盖广度与使用深度的系数在1%和5%的水平上显著,表明数字金融对企业对外直接投资有着促进作用。而数字服务支持程度的影响不显著,这可能由于开展数字金融交易所需的条件主要为基本的网络服务和较为常见的互联网硬件设施,这些条件对企业来说容易达到,因此数字服务支持程度对其没有显著影响。

(二)地区劳动力成本的异质性分析

更高的成本意味着企业在对外直接投资中面临更大的融资需求,产生更大的融资约束。根据已有研究,企业对外直接投资成本的差异主要来自于劳动力成本(李伟和贺灿飞,2017;Li等,2023)。刘晓光和刘嘉桐(2020)认为,劳动力成本较高的企业不仅会受到更高的银行信贷约束,同时还会受到来自自身的信贷约束,产生双重的“筛选效应”后果。因此,劳动力成本较高地区的企业,传统融资渠道可能无法全部覆盖其对外直接投资所需成本,而数字金融的推行和实施,将有助于这些企业拓宽投融资渠道,进而缓解融资约束,推动企业的对外直接投资。据此,本文进一步考察了企业所在地劳动力成本高低的异质性。

从表9可以看出,对于劳动力成本较低地区的企业,数字金融促进企业对外直接投资的效果并不显著;反之,在劳动力成本较高地区的企业,数字金融显著地促进了企业对外直接投资,且融资约束发挥了完全中介效应。

(三)东道国发展水平的异质性分析

从现有研究中可以发现,企业对外直接投资活动,一方面受到国内发展水平、融资机会等方面的影响,另一方面也受到东道国不同发展水平所形成的投资环境影响,例如经济环境、政治环境、文化环境和法律环境等(赵赛,2022;杜晓君等,2022)。因此,本文进一步区分企业对外直接投资的东道国发展水平,将样本划分为发展中国家与发达国家,检验其异质性。

表7 控制个体固定效应的检验结果

注:括号里的数字为稳健标准误;*、**、***分别代表在10%、5%、1%的水平上显著

表8 数字金融细分维度的检验结果

注:括号里的数字为稳健标准误;*、**、***分别代表在10%、5%、1%的水平上显著

表9 地区劳动力成本异质性分析结果

注:括号里的数字为稳健标准误;*、**、***分别代表在10%、5%、1%的水平上显著

从表10可以看到,两组样本中数字金融均通过缓解企业融资约束促进企业对外直接投资。具体来看,其在发展中国家的投资起到部分中介作用,在发达国家的投资起到完全中介作用。可能是由于,发展中国家基础设施不完善,且金融体系不发达,数字金融的发展除了提供更强的融资能力外,也能给投资活动提供更便捷的跨境金融服务,因此同时存在直接作用与中介作用。而发达国家的基础设施和金融体系本身相对完善,数字金融主要通过缓解融资约束发挥作用,直接效应不明显。

(四)“一带一路”沿线国投资的异质性分析

“一带一路”倡议实施后,企业对外投资得到进一步推进,尤其体现为对发展中国家的对外直接投资。企业对外直接投资是“一带一路”倡议重要的实施载体(黄缘缘等,2022),“一带一路”沿线国的资金融通的发展相对滞后(刘莉君等,2021),数字金融发展或起到较大作用。因此,本文进一步区分“一带一路”沿线投资和非“一带一路”沿线投资,检验其异质性。

表10 东道国发展水平异质性分析结果

注:括号里的数字为稳健标准误;*、**、***分别代表在10%、5%、1%的水平上显著

表11 “一带一路”沿线国投资异质性分析结果

注:括号里的数字为稳健标准误;*、**、***分别代表在10%、5%、1%的水平上显著

从表11可以看到,数字金融均通过缓解企业融资约束促进对外直接投资。进一步看,其在“一带一路”沿线国家的投资起到部分中介作用,在非“一带一路”沿线国家的投资起到完全中介作用。总的来说,数字金融发展提供了高效的跨境金融服务,提高了企业融资能力,一定程度上促进了“一带一路”倡议目标的实现,推动了企业对外直接投资,体现了政策间协调与溢出的作用。

七、结论与启示

本文在理论推演的基础上,实证检验了数字金融对企业对外直接投资的影响,还探讨了数字金融细分维度的影响,以及企业所在地劳动力成本、东道国发展水平差异、“一带一路”沿线投资差异等因素的异质性。研究发现:数字金融对企业对外直接投资具有显著的促进作用;融资约束在上述影响过程中发挥了部分中介作用,即数字金融可以通过缓解企业融资约束扩大企业对外投资规模。在进行一系列稳健性检验后,本文的研究结论依然成立。具体区分数字金融的三个维度后发现,数字金融的覆盖广度与使用深度均能够显著促进企业对外直接投资,而数字支持服务程度不具有明显的促进效果。异质性检验结果表明,在劳动力成本较高的地区融资约束起完全中介作用,在劳动力成本较低的地区不显著;在发展中国家、“一带一路”沿线国家的样本组中,融资约束起到部分中介作用,在发达国家、非“一带一路”沿线国家样本组中起到完全中介作用。

本文有如下启示:第一,考虑到数字金融在促进企业对外直接投资过程中的积极作用,相关部门应当稳步推进金融数字化,优化金融资源配置,营造良好的营商环境,为推动企业“走出去”和企业高质量发展提供驱动力。第二,金融服务机构应重视数字金融在便利金融服务方面的作用,积极创新金融工具和服务方式,充分发挥数字金融在助力企业“走出去”和“一带一路”建设中的作用,促进企业对外直接投资,实现互利共赢。第三,企业应当结合企业自身情况以及市场环境,充分利用数字金融带来的金融资源,缓解融资约束,合理开展对外直接投资活动。

主要参考文献:

[1]北京大学互联网金融研究中心课题组.互联网金融发展指数的编制与分析[J].新金融评论,2016,(1):101-129.

[2]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018,(11):68-84.

[3]顾雪松,韩立岩,周伊敏.产业结构差异与对外直接投资的出口效应——“中国—东道国”视角的理论与实证[J].经济研究,2016,51(4):102-115.

[4]何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019,(1):112-126.

[5]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[6]李佳颖,陈艳.数字金融如何影响企业资本投资?[J].财务研究,2022,(5):64-78.

[7]李伟,贺灿飞.劳动力成本上升与中国制造业空间转移[J].地理科学,2017,37(9):1289-1299.

[8]李宇坤,任海云,祝丹枫.数字金融、股权质押与企业创新投入[J].科研管理,2021,42(8):102-110.

[9]刘晓光,刘嘉桐.劳动力成本与中小企业融资约束[J].金融研究,2020,(9):117-135.

[10]沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015,(3):160-175.

[11]宋科,刘家琳,李宙甲.数字普惠金融能缩小县域城乡收入差距吗?——兼论数字普惠金融与传统金融的协同效应[J].中国软科学,2022,(6):133-145.

[12]涂咏梅,吴尽,李梦婧.数字金融对企业融资成本影响的实证[J].统计与决策,2022,38(19):140-145.

[13]汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020,37(7):92-112.

[14]吴雨,李成顺,李晓,弋代春.数字金融发展对传统私人借贷市场的影响及机制研究[J].管理世界,2020,36(10):53-64.

[15]杨连星,刘晓光,张杰.双边政治关系如何影响对外直接投资——基于二元边际和投资成败视角[J].中国工业经济,2016,(11):56-72.

[16]于洪霞,龚六堂,陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2011,46(4):55-67.

[17]张勋,杨桐,汪晨,万广华.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[18]翟淑萍,韩贤,张晓琳,陈曦.数字金融能降低企业债务违约风险吗[J].会计研究,2022,(2):117-131.

[19]赵赛,胡必亮.投资风险与中国对外直接投资的区位选择[J].统计与决策,2022,38(9):153-158.

[20]Bollaert, H., Lopez-de-Silanes, F., Schwienbacher, A.Fintech and Access to Finance [J]. Journal of Corporate Finance, 2021, 68: 101941.

[21]Buchak, G., Matvos, G., Piskorski, T., Seru, A. Fintech, Regulatory Arbitrage, and the Rise of Shadow Banks [J]. Journal of Financial Economics, 2018, 130(3): 453-483.

[22]Dixit, A. K., Stiglitz, J. E. Monopolistic Competition and Optimum Product Diversity [J]. The American Economic Review, 1977, 67(3): 297- 308.

[23]Grossman, G. M., Helpman, E., Szeidl, A. Optimal Integration Strategies for the Multinational Firm [J]. Journal of International Economics, 2006, 70(1): 216-238.

[24]Hadlock, C. J., Pierce, J. R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index [J]. The Review of Financial Studies, 2010, 23(5): 1909-1940.

[25]Kapoor, A. Financial Inclusion and the Future of the Indian Economy [J]. Futures, 2014, 56: 35-42.

[26]Kim, J., Stähler, F. The Impact of Peer-to-Peer Lending on Small Business Loans [R]. CESifo Working Paper Series .

[27]Li, Z., Gao, S., Song, S. Labor Protection, Labor Costs, and China’s Outward Foreign Direct Investment [J]. International Review of Economics & Finance, 2023, 84: 444-459.

[28]Lin, B., Ma, R. How Does Digital Finance Influence Green Technology Innovation in China? Evidence from the Financing Constraints Perspective [J]. Journal of Environmental Management, 2022, 320: 115833.

[29]Melitz, M. J. The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity [J]. Econometrica, 2003, 71(6): 1695-1725.

[30]Todo, Y. Quantitative Evaluation of the Determinants of Export and FDI: Firm-level Evidence from Japan [J]. World Economy, 2011, 34(3): 355-381.

[31]Yeaple, S. R. Firm Heterogeneity and the Structure of U.S. Multinational Activity [J]. Journal of International Economics, 2009, 78(2): 206-215.

Digital Finance, Financing Constraints and Chinese Firms’Outward Foreign Direct Investment

LI Bin, SHI Han-xuan, LV Wen-dai

Abstract: Based on the Duopoly Model, the paper studies the influence of digital finance on Chinese firms’ outward foreign direct investment with listed companies from 2011 to 2018,considering the mediating effect of financing constraints. The empirical research results show that digital finance promotes firms’ outward foreign direct investment by mitigating financing constraints, furthermore, promotion effects exist for digital finance in terms of coverage breath and utilization depth, while digital support is not. Besides, the promotion effect is heterogeneous between high-labor cost and low-labor cost areas, financing constraints play a partial mediating effect when invest in developing countries or in the Belt and Road countries, and play a full mediating effect conversely. Accordingly, it is necessary to improve corporate digital finance to expand the scale of Chinese firms’ outward foreign direct investment.

Key words: digital finance;financing constraints; firms’ outward foreign direct investment; the Belt and Road

(责任编辑 王安琪)

(1) 替代弹性大于1指产品的需求量对价格变动的反应是比较敏感的,即富有弹性。

(2) 企业对外直接投资数据来自于国泰安数据库海外关联公司数据,原始数据中仅包含存在对外直接投资活动的企业样本。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号