- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第01期 > 财务研究2023年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第01期 > 财务研究2023年第01期文章 > 正文供应商企业的双元创新对第一大客户依赖的影响

时间:2024-01-16 作者:张川 刘杰

[大]

[中]

[小]

摘要:

供应商企业的双元创新对第一大客户依赖的影响

张 川 刘 杰

收稿日期:2022-07-27

基金项目:上海市哲学社会科学规划课题(2022BGL011)

作者简介:张 川,上海海事大学经济管理学院教授、博士生导师,上海电力大学总会计师,上海电机学院总会计师;

刘 杰,上海海事大学经济管理学院博士研究生。

摘要:基于供应链信息传递视角,本文以2007~2020年A股上市公司中披露的前五大客户详细名称和销售占比的样本为研究对象,探究供应商企业双元创新对第一大客户依赖的影响。研究结果表明,相比于渐进式创新,颠覆式创新更能够有效抑制对第一大客户的依赖,具体表现为:企业颠覆式创新更能够显著降低第一大客户的销售占比,缩小与其余四大客户之间的差距,降低客户集中度,而渐进式创新对抑制第一大客户依赖的作用不明显。颠覆式创新的这种抑制作用在非国有供应商企业、处于市场化水平较高地区的供应商企业中更明显。同时,本文发现企业对大客户议价能力的提升是这种抑制作用的传导路径,具体表现为,颠覆式创新后企业对大客户的商业信用降低,存货周转率提高。本文的研究不仅从大客户视角补充了供应商企业创新选择的经济后果,而且为...

供应商企业的双元创新对第一大客户依赖的影响

张 川 刘 杰

收稿日期:2022-07-27

基金项目:上海市哲学社会科学规划课题(2022BGL011)

作者简介:张 川,上海海事大学经济管理学院教授、博士生导师,上海电力大学总会计师,上海电机学院总会计师;

刘 杰,上海海事大学经济管理学院博士研究生。

摘要:基于供应链信息传递视角,本文以2007~2020年A股上市公司中披露的前五大客户详细名称和销售占比的样本为研究对象,探究供应商企业双元创新对第一大客户依赖的影响。研究结果表明,相比于渐进式创新,颠覆式创新更能够有效抑制对第一大客户的依赖,具体表现为:企业颠覆式创新更能够显著降低第一大客户的销售占比,缩小与其余四大客户之间的差距,降低客户集中度,而渐进式创新对抑制第一大客户依赖的作用不明显。颠覆式创新的这种抑制作用在非国有供应商企业、处于市场化水平较高地区的供应商企业中更明显。同时,本文发现企业对大客户议价能力的提升是这种抑制作用的传导路径,具体表现为,颠覆式创新后企业对大客户的商业信用降低,存货周转率提高。本文的研究不仅从大客户视角补充了供应商企业创新选择的经济后果,而且为企业创新战略和客户关系管理提供了实证证据。

关键词:双元创新;颠覆式创新;渐进式创新;大客户依赖;客户集中度

中图分类号:F505 文献标志码:A 文章编号:2095-8838(2023)01-0071-14

一、引言

在知识经济时代,创新已经成为企业突破传统经营天花板、寻求新的竞争优势、提升绩效的关键(Damanpour等,2009)。根据熊彼特的创新理论,创新包括产品创新、技术创新、市场创新、资源配置创新、组织创新。依据创新的新颖程度,可以将企业创新区分为激进、突破性的颠覆式创新与稳妥性的渐进式创新两种(Tushman和O’Reilly,1996;李玉花和简泽,2021;郭晓川等,2021)。渐进式创新是在现有知识和技术的基础上对产品的小幅改进,如产品线的延伸、产品生产工艺的改进等,主要聚焦于扩展企业现有产品和市场(Zhou,2006)。颠覆式创新通常不是为了满足现有市场需求,而是通过突破性技术创造出新产品与服务,开拓潜在客户群体或者创造出新的需求,甚至显著改变消费者的消费模式(Voss和Voss,2000)。现有文献主要从收益和风险层面考察企业创新的经济后果(Eberhart等,2004;Ho等,2004),但是很少有文献从企业的利益相关者层面,考察企业创新策略的影响。本文从双元创新角度,分别考察渐进式创新和颠覆式创新两种创新策略对企业利益相关者——大客户的经济后果,从而为企业创新路径选择提供参考。

客户作为企业最重要的利益相关者之一,是企业产品和服务的直接消费者,对促进创新成果价值转化、推动创新扩散具有重要影响。当企业将绝大部分产品销售给少数客户时,会形成客户集中(Customer Concentration),导致企业对少数大客户形成依赖。传统客户关系理论认为,客户集中能够带来稳定的供需关系,有利于供应链上的资源整合(王雄元等,2015),降低交易成本(Patatoukas,2012)。然而,近年来也有很多学者发现,供应商企业对大客户的过度依赖会导致企业独立性缺失(Campello和Gao,2017),给企业带来重大的经营风险(孟庆玺等,2018)。因此,企业如何采取有效措施规避或降低大客户依赖所带来的经营风险已经成为学术界关注的问题。李姝等(2021)研究发现企业通过技术创新能够显著降低客户集中度。文章发现技术创新后,前五大客户的销售占比有所下降,不过并没有对第一大客户进行讨论。在企业经营中,第一大客户对于企业至关重要,在前五大客户的销售占比中往往占据很大部分(Chen等,2019)。因此,企业技术创新后,第一大客户的销售占比是否下降?第一大客户与其余四大客户之间销售占比的差距是否缩小?值得我们进一步研究。同时,站在企业层面,技术创新是一个泛泛的概念,企业在进行技术创新时,会面临渐进式创新与颠覆式创新两种策略选择,这两种创新,不仅投入的资金与人力差异巨大,对于供应商与客户的选择也存在差异(娄祝坤等,2017)。因此,需要进一步细分两种创新策略对大客户依赖的不同影响。

在此背景下,本文以我国A股上市公司中披露的前五大客户详细名称和销售占比的样本为研究对象,以第一大客户销售占比、第一大客户销售额占前五大客户销售总额的比重、客户集中度三个指标来刻画大客户依赖。鉴于我国专利存在数量多而质量整体不太高的情况(黎文靖和郑曼妮,2016),单纯使用专利数并不能很好地描述企业技术创新情况,因此,本文使用企业5年中申请的专利是否进入新的技术领域(以专利的国际专利分类号,即IPC分类号的前四位作为技术领域的划分标准)来识别企业专利中的颠覆式创新和渐进式创新。本文的研究结果表明,相比于渐进式创新,颠覆式创新能够有效抑制对第一大客户的依赖,具体表现为:企业颠覆式创新更能够显著降低第一大客户的销售占比,缩小第一大客户与其余四大客户之间销售占比的差距,降低客户集中度,而渐进式创新对抑制第一大客户依赖的作用不明显。同时,研究发现颠覆式创新的这种抑制作用在非国有供应商企业、处于市场化水平较高地区的供应商企业中表现得更明显。此外,本文还发现供应商企业议价能力的提升是这种抑制作用的传导路径,具体表现为对大客户的商业信用降低和存货周转率提高。

本文主要贡献在于:一是丰富了大客户依赖的相关研究。本文从第一大客户的视角来探讨大客户依赖,分析企业双元创新后第一大客户的变化情况,更有利于帮助企业采取具体措施来规避大客户依赖带来的经营风险问题。二是丰富了有关创新的经济后果的相关文献。本文对比分析颠覆式创新和渐进式创新对第一大客户依赖的不同影响,弥补了现有研究的不足;同时,本文使用企业5年中申请的专利是否进入新的技术领域来识别企业专利中的颠覆式创新和渐进式创新,在基于我国情境的双元创新度量方面进行了初步尝试。三是本文阐述了企业颠覆式创新影响大客户依赖的具体路径,研究结论有利于指导企业根据客户结构的改变及时调整创新战略,选择更适合企业自身的创新方式,为缓解大客户过度依赖引发经营风险找到一种可行的应对措施。

全文余下部分的结构安排:第二部分为文献回顾;第三部分为理论分析与研究假设;第四部分为研究设计;第五部分为实证结果及分析;第六部分为进一步分析;第七部分为结论及启示。

二、文献回顾

(一)创新经济后果的文献回顾

现有研究主要从收益和风险两方面探讨企业创新的经济后果。

在收益方面,创新投资能够给企业带来短期财务绩效和长期经营效益(朱乃平等,2014);创新投资能够增强企业核心竞争力,研发密集型企业具有更强的未来盈利能力和价值增值空间(Eberhart等,2004)。同时,创新投资具有信息效应,投资者认为存在技术创新投资的企业具有更大的竞争优势和价值。Aboody和Lev(1998)对168家软件公司进行考察后发现,资本化的软件开发成本与公司股票回报率之间具有显著的正向关系。

风险方面,首先,创新投资项目具有投入资金大、研发周期长、失败风险高等特征,可能会使企业面临更大的经营风险(Ho等,2004)。其次,技术创新要实现从技术形态到消费品形态的转变,即使新产品研制成功,投放市场后能否顺利变现也是管理层必须考虑的风险问题(Kerr和Nanda,2015)。此外,He和Tian(2013)研究发现资本市场的压力会诱发管理层的短视行为,导致管理层对创新相关的支出进行短期业绩操纵,这也会增加企业的经营风险。

客户作为企业产品和服务的直接消费者,企业创新最重要的目标是满足客户多样化和个性化的需求,从而获得市场认可(Lin和Germain,2004)。现有研究发现创新水平高的企业更重视客户的意见,李树文等(2022)通过案例研究发现创新型企业从以产品为中心的价值交易转变为以客户为中心的价值共创,目的在于更好地挖掘客户潜在需求。然而,鲜有研究探讨企业创新对大客户依赖程度的影响。因此,本文进一步从大客户依赖视角,探讨企业创新的经济后果。

(二)大客户依赖的文献回顾

客户作为企业最重要的利益相关者之一,是企业营业收入与利润的保障。传统的客户关系理论认为,客户集中有利于发展稳定的供需关系,推动供应链上下游企业之间的资源整合,促进产品的协同设计和研发(Patatoukas,2012),从而降低交易成本,增加运营效率(Irvine等,2016)。Ak和Patatoukas(2016)研究发现集中的客户群体能够提高供应商企业的库存管理效率,提高销售业绩。文旭倩和叶勇(2020)研究发现企业与大客户紧密的合作关系,能够帮助企业更好地了解市场需求,提高创新效率。

然而,大客户在给企业带来资源的同时,也会给企业带来风险隐患。近年来越来越多的学者研究发现企业对大客户的过度依赖会导致企业独立性缺失,给企业带来重大的经营风险(孟庆玺等,2018)。Raman和Shahrur(2008)研究发现供应商与大客户之间交易关系中断,不仅前期的专用性投资(如研发投资、固定资产投资等)会遭受重大价值贬损,“套牢”效应也会导致企业面临巨大的转换成本、交易成本、存货管理成本等,引发企业经营风险。Tan等(2019)研究发现大客户往往具有更高的议价能力,在市场交易中更容易对供应商企业进行“敲竹杠”,如要求过度的价格折扣、延长商业信用等。陈正林和王彧(2014)甚至发现大客户会通过调整订单规模等方式将经营风险转嫁给供应商。孟庆玺等(2018)发现大客户依赖会增加企业的经营风险和融资约束,二者共同阻碍了企业创新效率。王海林和张爱玲(2019)研究发现对大客户的过度依赖会弱化企业内部控制质量。

现有研究探讨了识别大客户过度依赖风险的不同方式,沈红波等(2021)研究发现债券市场中评级机构对发行人的大客户风险有较强的甄别能力。郑军等(2022)研究发现审计师通过增加发表持续经营审计意见的概率对企业大客户风险进行信息识别。企业如何采取有效措施规避大客户过度依赖带来的风险隐患,包群和但佳丽(2021)从商业关系角度,研究发现现代商业网络能够帮助企业拓展新客户关系,缓解对单一大客户的过度依赖。然而,鲜有文献从企业自身能力建设层面考察降低大客户过度依赖的措施。技术创新作为企业自身能力建设的重要方式,企业面临两种创新策略选择,即渐进式创新和颠覆式创新,而两种创新策略究竟能对大客户依赖发挥何种作用,值得进一步深入研究。

三、理论分析与研究假设

大客户过度依赖属于企业风险管理的内容。企业能否通过创新策略转化大客户依赖风险的关键在于,能否借助新创产品拓展新客户关系以取得稳定订单量与收入。企业有渐进式创新与颠覆式创新两种策略。渐进式创新是在现有需求的基础上对现有产品与技术进行的小幅改进或过程创新(Zhou,2006),其关注的焦点是现有客户群体的需求,主要目的在于维护现有客户关系。因此,渐进式创新容易陷入被动跟随现有客户尤其是第一大客户需求的窘境,从而不利于拓展新客户关系,难以起到抑制对第一大客户过度依赖的作用。

颠覆式创新可以升级既有业务,也可能开拓新领域,发挥的作用应该更大。下面就这两条市场路径,具体阐述颠覆式创新对第一大客户依赖的影响。

一方面,以升级既有业务为目标的颠覆式创新可以提高企业议价能力,从而降低对第一大客户的依赖。具体而言:第一,在市场层面,企业通过颠覆式技术对现有业务进行升级,虽仍在原有市场空间,但是升级后能提供更高端的产品与服务,给企业带来独特的市场地位,吸引更多的新客户达成合作,这将大大增强企业的议价能力,使得企业在市场交易中掌握更多话语权,降低对第一大客户的依赖程度。此时,第一大客户利用谈判优势压迫企业延长商业信用的要求会被企业驳回(陈正林和王彧,2014),即企业会降低对第一大客户的商业信用。第二,在产品层面,业务的升级必然以客户满意度为重心,颠覆式创新形成的产品和服务可以更好地满足客户的多样化需求,升级后的产品和服务依靠客户满意形成创新扩散,将会提升企业的存货周转率,进而降低对第一大客户的依赖。

另一方面,以开拓新市场领域为目标的颠覆式创新,也可以通过提升企业议价能力,从而降低对第一大客户的依赖。第一,在市场层面,企业通过颠覆式技术创造出全新产品和服务,进而开拓出新的经营领域和新的市场空间(Brondoni,2012),企业以“开拓者”的形象获得先发优势,不仅能够获得较高的市场份额,更能够提高市场追随者的进入壁垒(Cheng和Chen,2013)。独特的市场地位会大大增强企业的议价能力,在市场交易中,企业对客户的谈判能力提高,可以适当降低给处于原有市场的第一大客户的商业信用,降低对第一大客户的依赖程度。第二,在产品层面,颠覆式技术要快于客户对产品性能要求的提升,能够让客户拥有突破以往认知的全新消费体验(Tian等,2001)。新产品和服务的稀有、独特与新奇性,使得一些敢于并乐于“尝鲜”的客户求新求变的独特消费需求得到满足,推动客户对新产品的接受(Chandrasekaran和Tellis,2008),依靠新市场形成创新扩散,将会提升新产品的存货周转率。企业对新市场的开拓也会一定程度上降低对传统业务的依赖,老客户的重要性随之下降,这大大增强了企业的议价能力,使得企业在与第一大客户的谈判中掌握更多话语权,进而降低对第一大客户的依赖程度。

综上,以升级既有业务为重心的颠覆式创新和以开拓新市场为重心的颠覆式创新都有助于获取更多客户资源,而更多客户群体的涌入势必会对原有客户结构造成冲击,进而降低企业对第一大客户的依赖程度。基于以上分析,本文提出以下假设:

假设:相比于渐进式创新,颠覆式创新更能够降低企业对大客户的依赖。

四、研究设计

(一)数据来源与样本选择

本文以2007~2020年沪深A股上市公司为初始研究样本。样本期间选择从2007年开始,是因为从2007年才开始有较多的公司自愿披露前五大客户的具体名称和销售额。本文手工收集了截至2020年上市公司前五大客户具体名称和销售占比信息,然后,按照以下原则进行样本筛选:(1)剔除金融类公司样本;(2)剔除前五大客户集中度低于1%的样本;(3)剔除核心变量数据缺失的样本;(4)剔除异常值样本,如资产负债率大于1的样本。最终,手工整理获得4 521个“公司—年度”观测值。所有财务数据均来自CSMAR数据库,专利数据来自CNRDS数据库,使用STATA 15软件进行相关计量分析。为减少极端值造成的影响,本文对所有连续变量在1%水平上进行了双向缩尾处理(Winsorize)。

(二)变量定义

1.被解释变量:大客户依赖。本文借鉴国内外学者(王雄元和高开娟,2017;Gong和Luo,2018)的做法,采用三个指标来衡量大客户依赖,一是第一大客户销售额所占比重(Top1);二是第一大客户的销售额在前五大客户销售总额中的占比(PerTop1);三是前五大客户集中度(CC)。

2.解释变量:双元创新。本文采用专利测量法对于颠覆式创新与渐进式创新进行测量。借鉴Chen等(2012)的方法,以国际专利分类号(IPC)的前4位(代表某一类技术领域)为基础,观察企业申请成功的某项专利所在技术领域是否与自身近5年来的技术领域有所不同。即,企业当年申请成功专利的IPC分类号与前4年相同,则界定为渐进式创新,反之,则为颠覆式创新。

3.控制变量。本文参考Su等(2019)的研究,在模型中控制以下变量:公司规模(LnSize)、上市年限(LnAge)、成长性(Growth)、资产负债率(Lev)、总资产收益率(ROA)、股权集中度(Ownership)、企业价值(TobinQ)、产权性质(State)、独立董事比例(IndSize)、高管持股比例(MaShare)。

具体变量定义如表1所示。

(三)模型建立

其中,Top1i,t/PerTop1i,t/CCi,t是当期企业的大客户依赖指标,LnRadici,t是供应商企业的颠覆式创新,LnIncrei,t是供应商企业的渐进式创新,CVi,t是表1中的控制变量,模型还控制了年度效应和行业效应。

五、实证检验与结果分析

(一)描述性统计

表2是主要变量经过标准化处理后的描述性统计结果。Panel A是对全样本变量的描述性统计,第一大客户销售收入占比(Top1)的均值为17.5%(1),第一大客户销售额占前五大客户销售总额比重(PerTop1)的均值是42.6%,客户集中度的均值是36.5%,这些数据说明第一大客户对于企业至关重要,在前五大客户的销售占比中往往占据很大部分。颠覆式创新(LnRadic)的均值是1.453,渐进式创新(LnIncre)的均值是2.177,说明我国A股上市公司的整体创新水平不高,尤其是颠覆式创新水平不高。Panel B是按照颠覆式创新是否高于均值进行的分组分析结果。颠覆式创新水平较高组,第一大客户销售占比(Top1)的均值是14.1%,低于较低组的均值(21.1%);第一大客户销售额占前五大客户销售总额比重(PerTop1)均值是38.1%,低于较低组的均值(47.1%);客户集中度(CC)均值是32.5%,低于较低组的均值(40.6%),这些数据初步说明颠覆式创新能够降低大客户的依赖程度。

表1 变量定义

表2 描述性统计结果

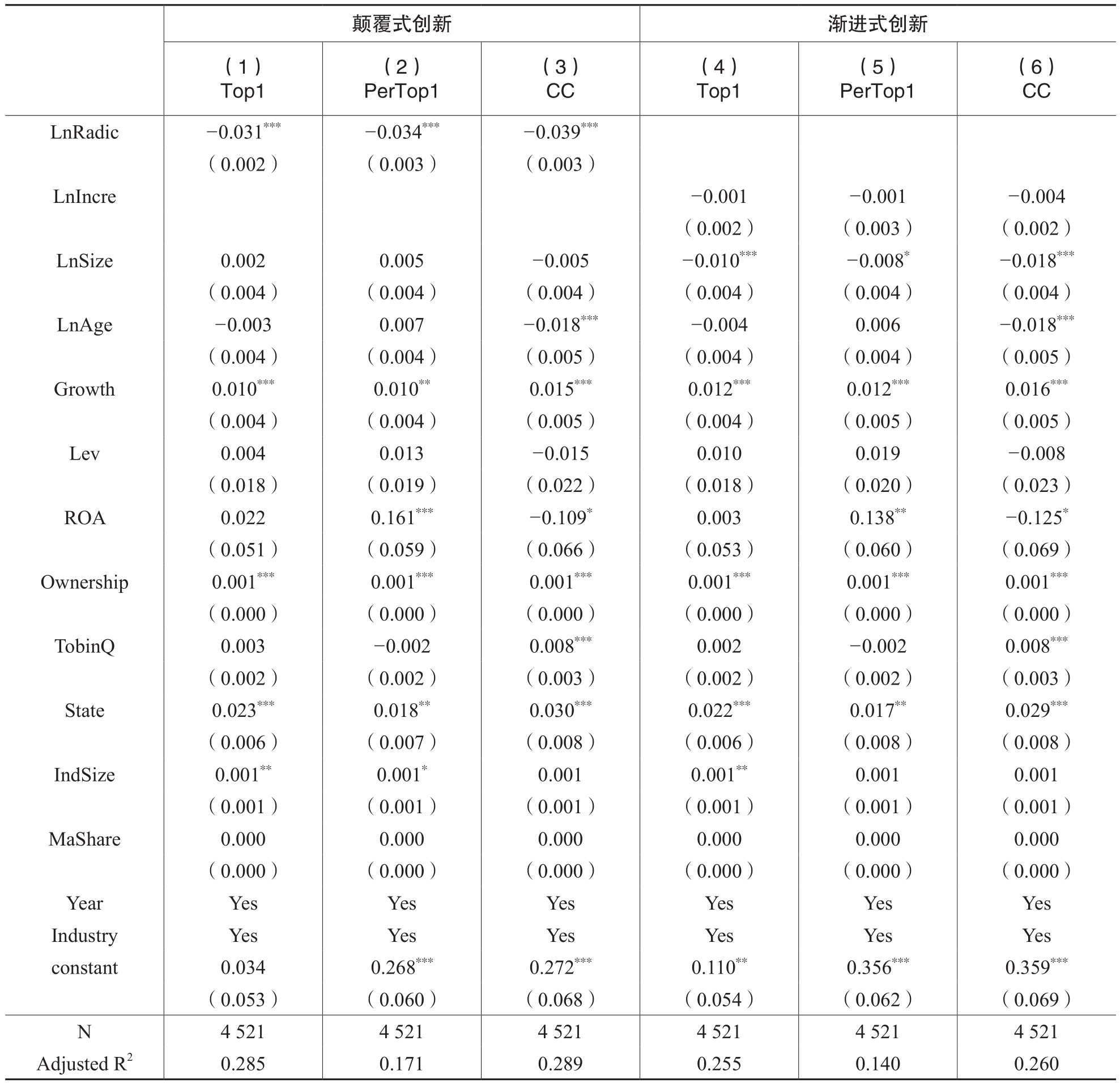

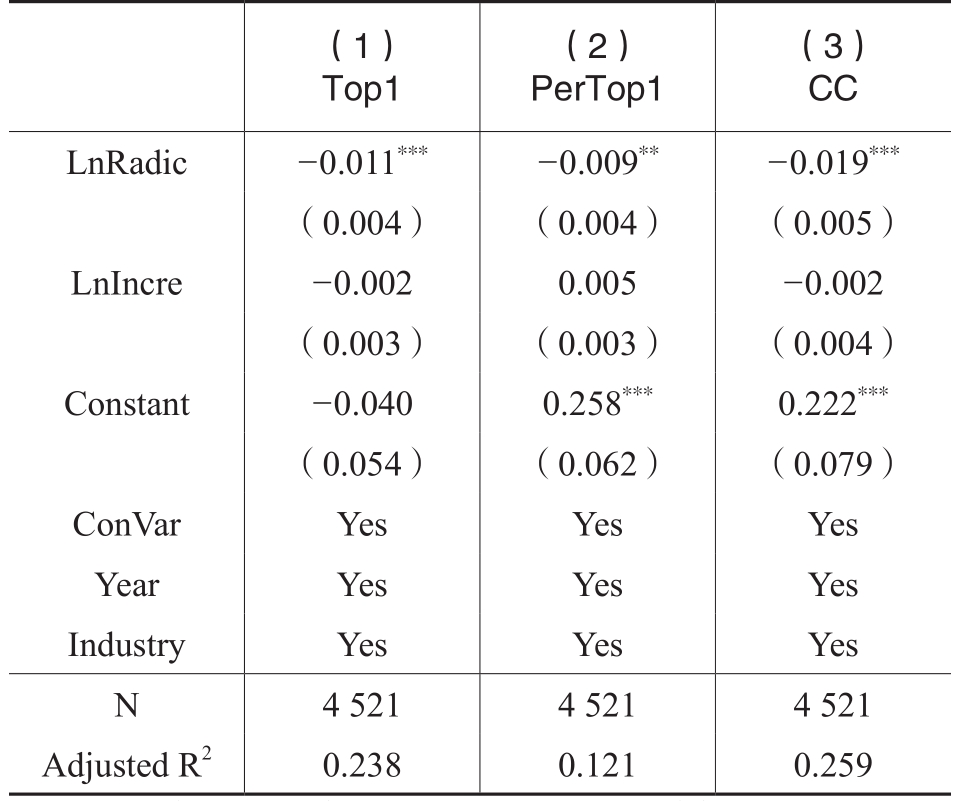

表3 供应商企业双元创新对第一大客户依赖的回归结果

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

(二)回归检验

表3列出了对假设即供应商企业双元创新对大客户依赖的实证结果。从(1)~(3)列的结果可知,对于颠覆式创新,第一大客户的销售占比(Top1),其α1的回归系数是-0.031,且在1%的统计水平上显著,说明供应商企业每增加一个颠覆式创新就能够减少3.1%水平的第一大客户销售占比,企业的颠覆式创新能够降低第一大客户的销售占比;第一大客户销售额占前五大客户总销售额比重(PerTop1),其α1的回归系数是-0.034,且在1%的统计水平上显著,说明供应商企业每增加一个颠覆式创新,就能够减少3.4%水平的第一大客户销售额占前五大客户销售总额的比重,企业的颠覆式创新能够缩小第一大客户与其他四大客户之间的销售占比差距;前五大客户销售占比(CC),其α1的回归系数是-0.039,且在1%的统计水平上显著,说明供应商企业每增加一个颠覆式创新就能够减少3.9%水平的客户集中度。这些结果都表明,供应商企业的颠覆式创新确实能够减少对第一大客户的依赖,能够减少客户集中度。第(4)~(6)列结果表明,对于渐进式创新,无论采用Top1、PerTop1或者CC,其β1的回归系数分别为-0.001、-0.001和-0.004,且均不显著,表明供应商企业的渐进式创新对于大客户依赖的抑制作用不明显。以上结果支持了本文提出的假设。

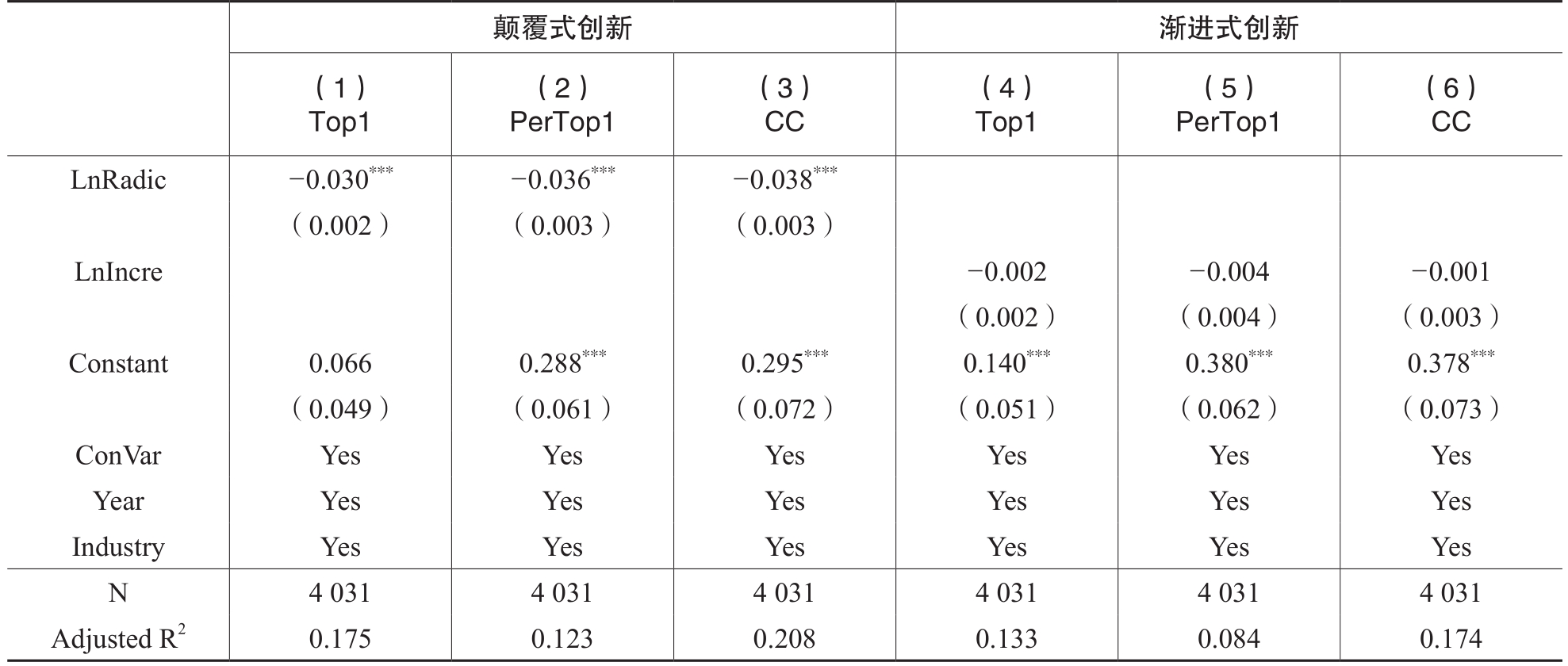

表4 改变供应商企业双元创新度量方法的回归结果

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

表5 制造业企业的稳健性检验回归结果

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

(三)稳健性检验

1.替换解释变量

为使研究结论更加稳健,本文借鉴郭晓川等(2021)的做法,采用发明专利的授权量加1的自然对数作为颠覆式创新的替代变量LnIpa,采用实用新型专利和外观设计专利授权量加1的自然对数作为渐进式创新的替代变量LnUDpa,重新进行回归检验,结果如表4所示。对于渐进式创新,无论自变量是Top1、PerTop1还是CC,系数均不显著。而对于颠覆式创新,无论自变量是Top1、PerTop1还是CC,其系数均在1%水平上显著为负。结果保持不变,说明本文结果具有稳健性。

2.改变样本范围

制造业是我国国民经济的主体,制造业企业的技术创新水平对于提升我国传统产业科技能力和生产水平都至关重要。我们选取制造业企业作为测试子样本,对主回归重新进行多元回归分析,回归结果如表5所示。回归结果与主回归中结果一致,再次验证了本文结论是稳健的。

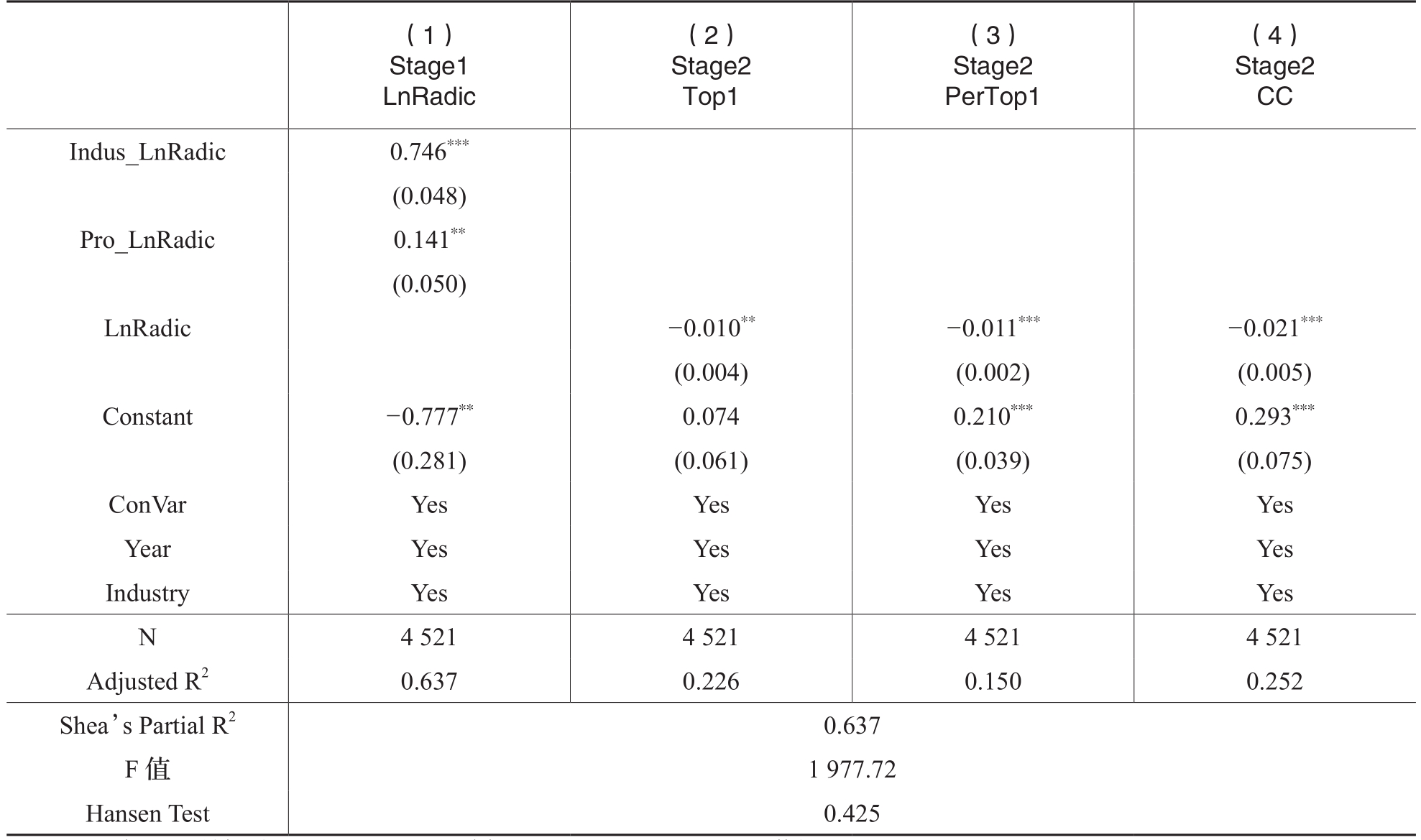

表6 工具变量法回归结果(1)

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

3.工具变量回归法

供应商企业颠覆式创新与大客户销售占比之间可能存在反向因果的内生性问题。因此,本文采用两阶段最小二乘法来缓解内生性问题。本文选取同年度同行业和同年度同省份的颠覆式创新的均值(Indus_LnRadic和Pro_Radic)作为颠覆式创新(LnRadic)的工具变量。实证结果如表6所示。首先,这两个工具变量满足相关性和外生性的要求:最小特征值统计量F值大于临界值10,拒绝了弱工具变量假设,而且Indus_LnRadic和Pro_LnRadic均与LnRadic显著正相关,说明工具变量满足相关性要求;Hansen J统计量检验工具变量的过度识别问题,统计量不显著,说明工具变量满足外生性要求。其次,第二阶段回归的结果表明,在控制了内生性问题后,供应商企业的颠覆式创新与大客户销售占比(Top1、PerTop1和CC)的回归系数仍然显著为负。回归结果与主回归中结果一致,再次验证了本文结论是稳健的。

考虑到企业颠覆式创新具有较高的风险性,而管理层的风险偏好程度会影响颠覆式创新的实施,因此,本文还使用管理层风险偏好(Risk)作为颠覆式创新(LnRadic)的工具变量。借鉴刘爱明和徐华友(2021)的做法,采用企业风险资产与总资产的比率来衡量管理层风险偏好,实证结果如表7所示。首先,管理层风险偏好(Risk)这一工具变量满足相关性和外生性的要求:最小特征值统计量F值大于临界值10,拒绝了弱工具变量假设,而且Risk与LnRadic显著正相关,说明工具变量满足相关性要求;Hansen J统计量检验工具变量的过度识别问题,统计量不显著,说明工具变量满足外生性要求。其次,第二阶段回归的结果表明,在控制了内生性问题后,供应商企业的颠覆式创新与大客户销售占比(Top1、PerTop1和CC)的回归系数仍然显著为负。回归结果与主回归中结果一致,再次验证了本文结论是稳健的。

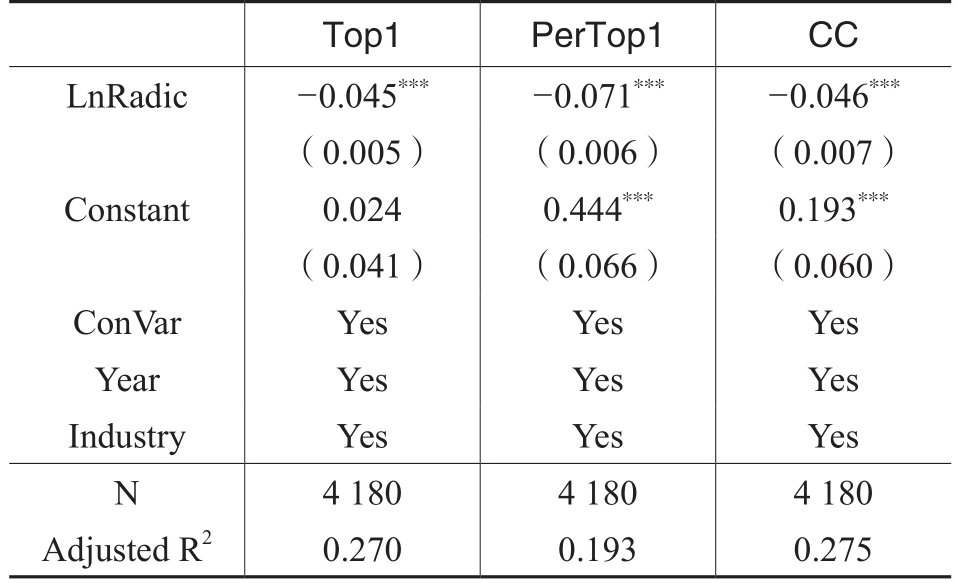

4.倾向得分匹配法

供应商企业颠覆式创新与大客户销售占比之间可能存在遗漏变量带来的内生性问题。因此,本文采用倾向得分匹配法(PSM)来缓解内生性问题。选取供应商企业颠覆式创新强度较高的企业(由高到低排序取中值)构造处理组,选用0.01卡尺内一对一近邻匹配,配对协变量包括公司规模(LnSize)、上市年龄(LnAge)、成长性(Growth)、资产负债率(Lev)、ROA、股权集中度(Ownership)、独立董事比例(IndSize)、现金比率(Cash)、市场价值(TobinsQ),采用Logit模型从剩余企业中选取一个匹配样本构造对照组。使用PSM匹配以后的样本重新进行回归检验,结果如表8所示,供应商企业颠覆式创新与大客户依赖之间的关系依然存在,说明本文结果具有稳健性。

表7 工具变量法回归结果(2)

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

表8 倾向得分匹配法回归结果

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

表9 其他稳健性检验的回归结果

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

5.其他稳健性检验

为使研究结论更加稳健,我们将颠覆式创新(LnRadic)和渐进式创新(LnIncre)作为解释变量放入一个回归方程中再进行重新回归,结果如表9所示。对于渐进式创新(LnIncre),无论自变量是Top1、PerTop1还是CC,系数均不显著。而对于颠覆式创新(LnRadic),无论自变量是Top1、PerTop1还是CC,其系数均在1%水平上显著为负。结果保持不变,说明本文结果具有稳健性。

六、进一步分析

(一)机制分析

供应商企业通过颠覆式创新,升级既有业务或者开拓新市场领域,两条路径都是为了提高自身的竞争能力和市场地位,吸引更多新客户加强合作。也就是说,企业的颠覆式创新使得企业在与大客户的交易中议价能力提升,企业有能力去挑选客户,从而降低了对大客户的依赖程度。企业议价能力的提升,具体可以表现为:一是对大客户的商业信用降低,不再受制于大客户(章铁生和李媛媛,2020);二是企业销售库存下降,存货周转率提高,库存管理效率提升。因此,我们推测,商业信用和库存管理效率可能构成了供应商企业颠覆式创新降低大客户依赖的路径。为了验证这一点,首先,我们对供应商企业颠覆式创新和大客户销售占比进行了回归(结果见表3);其次,我们对商业信用(库存管理效率)和供应商企业颠覆式创新进行了回归;最后,我们将供应商企业颠覆式创新和商业信用(库存管理效率)一起对大客户销售占比进行回归。我们构建了模型(3)和(4)来检验第二和第三步。

表10 中介检验回归结果

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

其中,商业信用(MarC),使用企业应付账款和应收账款之和减去预收账款和应付账款之和,再除以营业收入来衡量;库存管理效率(InvTurn),使用存货周转率来衡量。CV是模型(1)中所有的控制变量。

回归结果如表10所示,第(1)列中,LnRadic与商业信用(MarC)的系数在10%水平上显著为负,说明供应商企业颠覆式创新确实能够降低对客户的商业信用;第(2)~(4)列的结果显示,大客户(Top1/PerTop1/CC)与LnRadic和商业信用(MarC)的系数均显著为负,说明供应商企业颠覆式创新能够降低对大客户的商业信用,进而降低对大客户的依赖。表10后4列是库存管理效率的中介检验结果,第(5)列中,LnRadic与库存管理效率(InvTurn)的系数在5%水平上显著为正,说明供应商企业颠覆式创新确实能够提高自身的库存管理效率,存货周转率提高;第(6)~(8)列的结果显示,大客户(Top1/PerTop1/CC)与LnRadic和库存管理效率(InvTurn)的系数分别显著为负和显著为正,说明存货周转效率可以作为供应商企业颠覆式创新影响大客户销售占比的潜在解释机制,具体解释是,供应商企业颠覆式创新能够提高企业库存管理效率,进而降低对大客户的依赖。

(二)异质性分析

1.产权性质的异质性分析

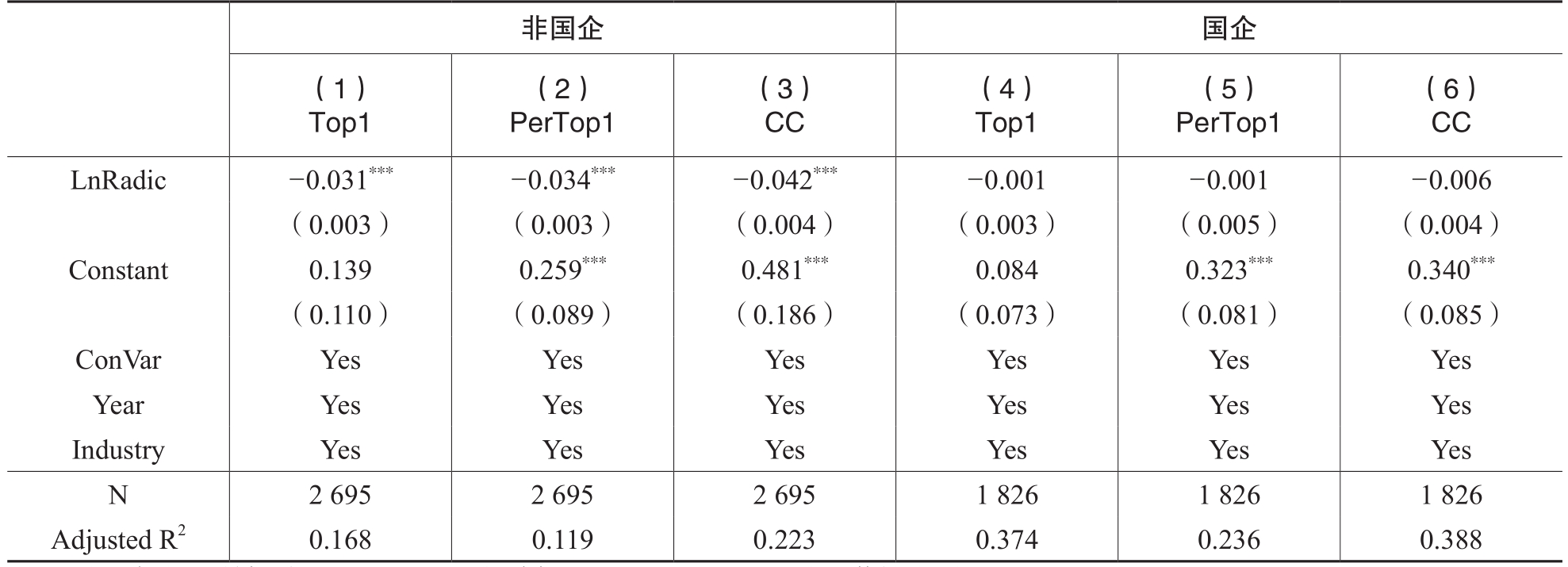

民营企业相比国有企业而言,面临更大的生存压力,高度集中的客户结构给民营企业带来的风险隐患更大,这种压力驱使民营企业在创新上做出更大的努力,尽力通过提高议价能力等方式降低对大客户的依赖,因此对新技术的敏感性更高。同时,民营企业在创新战略的选择上拥有更大的自主权(Child和Pleister,2003)。因此,民营企业更容易通过采用颠覆式创新,利用技术优势夺取市场份额,巩固和开拓客户资源,进而降低对大客户的依赖。

表11是供应商企业产权性质的异质性分析结果。对于国有供应商,回归结果显示,无论自变量是Top1、PerTop1还是CC,系数均不显著。而对于非国有供应商,无论自变量是Top1、PerTop1还是CC,其系数均在1%水平上显著为负。研究结果表明,相比国有企业,非国有企业的颠覆式创新对大客户依赖程度的抑制作用更显著。

表11 供应商企业产权性质的异质性分析结果

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

表12 供应商企业市场化水平的异质性分析结果

注:括号内是标准误,***、**、*分别表示1%、5%和10%的显著性水平

2.市场化水平的异质性分析

颠覆式创新的实现还受到市场化水平的影响。首先,企业实现颠覆式创新的基础是现有的技术储备能够支持颠覆式技术的实现(Ganguly等,2010),市场化水平高的地区,技术储备更成熟和完善,从而企业更容易成为颠覆式技术的载体,实现技术的迭代;其次,满足客户新的需求是企业进行颠覆式创新的必要条件(Klenner等,2013),市场化水平高的地区,技术的成熟会导致现有产品性能超过部分客户的实际需求(Hüsig等,2005),同时,市场化水平高的地区,市场细分更清晰,潜在客户需求更容易被挖掘,从而有利于颠覆式创新的实现;最后,产业资源储备完善是企业实现颠覆式创新的保障(朱瑞博等,2011),市场化水平高的地区,产业链的发展更加完善,市场竞争也更加良性,更有利于企业颠覆式创新的实现。因此,相比市场化水平低的地区,在市场化水平高的地区,企业更容易实现颠覆式创新,从而对大客户的依赖程度更低。

本文参考王小鲁等(2021),按照中位数划分的方法将样本划分为高市场化水平地区和低市场化水平地区,回归结果如表12所示。对于低市场化水平地区,无论自变量是Top1、PerTop1还是CC,系数均不显著。而对于高市场化水平地区,无论自变量是Top1、PerTop1还是CC,其系数均在1%水平上显著为负。研究结果表明,相比市场化水平低的地区,在市场化水平高的地区,颠覆式创新对大客户依赖程度的抑制作用更显著。

七、结论与启示

下游客户作为供应链结构中的重要节点,对上游供应商企业投资决策、经营战略等存在显著影响,全面提升供应链管理水平已经成为提高企业竞争力的重要任务。与现有大部分文献探究企业创新的影响因素不同,本文基于供应链信息传递的视角,探讨供应商企业创新策略对大客户依赖的影响,拓展了企业创新经济后果的研究。本文以中国A股上市公司中披露了前五大客户详细名称和销售占比的样本为研究对象,以第一大客户销售占比、第一大客户销售额占前五大客户销售总额的比重、客户集中度三个指标来刻画大客户依赖,使用企业5年中申请的专利是否进入新的技术领域来识别企业专利中的颠覆式创新和渐进式创新。本文的研究结果表明,相比于渐进式创新,颠覆式创新更能够有效抑制对第一大客户的依赖,具体表现为:企业颠覆式创新更能够显著降低第一大客户的销售占比,缩小第一大客户与其余四大客户之间销售占比的差距,降低客户集中度,而渐进式创新对抑制第一大客户依赖的作用不明显。同时,研究发现颠覆式创新的这种抑制作用在非国有供应商企业、处于市场化水平较高地区的供应商企业中表现得更明显。此外,我们还发现供应商企业议价能力的提升是这种抑制作用的传导路径,具体表现为对客户的商业信用降低和存货周转率提高。

本文的研究结论具有如下启示:第一,企业需要把握双元创新的有机平衡。颠覆式创新对于大客户依赖的抑制作用更为明显,企业应重视颠覆式创新的长期发展优势,加大颠覆式创新投资比重,争取早日实现技术突破,形成核心竞争力,提高议价能力,但在创新活动中也需要发挥渐进式创新在短期内对大客户订单的稳定作用。新兴企业在发展初期受到诸多限制,渐进式创新以满足大客户需求为目标,更能够建立稳定的客户关系,对于企业获得稳定的客户订单和收入至关重要。而发展相对成熟的企业则应将重心放在颠覆式创新活动上,通过颠覆式技术升级既有业务或者开发全新业务,吸引和挖掘潜在客户,稳固企业市场地位。因此,企业需要根据自身发展,把握双元创新的有机平衡。第二,结合颠覆式创新对大客户依赖的异质性影响,国有企业应充分发挥资源优势,大胆推进创新改革,将创新活动纳入管理者的业绩考核指标中,激励管理者不断努力,更加积极地加强创新投资,提高资金与知识等研发要素的配置效率,争取早日实现技术的突破。

主要参考文献:

[1]包群,但佳丽.网络地位、共享商业关系与大客户占比[J].经济研究,2021,(10):189-205.

[2]陈正林,王彧.供应链集成影响上市公司财务绩效的实证研究[J].会计研究,2014,(2):49-56.

[3]郭晓川,刘虹,张晓英.双元创新选择、市场竞争强度与商业模式迭代——基于高新技术制造企业的实证研究[J].软科学,2021,(10):9-14.

[4]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[5]李姝,李丹,田马飞,杜亚光.技术创新降低了企业对大客户的依赖吗[J].南开管理评论,2021,(5):26-39.

[6]李树文,罗瑾琏,胡文安.从价值交易走向价值共创:创新型企业的价值转型过程研究[J].管理世界,2022,(3):125-145.

[7]李玉花,简泽.从渐进式创新到颠覆式创新:一个技术突破的机制[J].中国工业经济,2021,(9):5-24.

[8]刘爱明,徐华友.管理者风险偏好对上市公司商誉减值的影响研究[J].南方金融,2021,(5):56-67.

[9]娄祝坤,殷文伟,唐韵捷.供应商选择、搜寻策略与企业创新关系研究[J].软科学,2017,31(5):56-59.

[10]孟庆玺,白俊,施文.客户集中度与企业技术创新:助力抑或阻碍——基于客户个体特征的研究[J].南开管理评论,2018,21(4):62-73.

[11]沈红波,刘智博,洪康隆.债券信用评级能否反映大客户风险?[J].财务研究,2021,(6):35-47.

[12]王海林,张爱玲.客户集中程度会影响企业内部控制质量吗?——基于不同经济景气程度的分析[J].财务研究,2019,(1):94-103.

[13]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[14]王雄元,高开娟.如虎添翼抑或燕巢危幕:承销商、大客户与公司债发行定价[J].管理世界,2017,(9):42-59.

[15]王雄元,彭旋,王鹏.货币政策、稳定客户关系与强势买方商业信用[J].财务研究,2015,(6):31-40.

[16]文旭倩,叶勇.客户集中对企业创新投入的影响——基于融资结构的中介效应[J].数理统计与管理,2020,39(4):675-690.

[17]章铁生,李媛媛.供应链三元关系、产品独特性与商业信用[J].财务研究,2020,(4):43-55.

[18]郑军,林钟高,陈晓健,唐亮.审计师对企业大客户资源效应的信息识别——基于持续经营审计意见的证据[J].安徽师范大学学报(人文社会科学版),2022,50(1):116-130.

[19]朱乃平,朱丽,孔玉生,沈阳.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014,(2):57-63.

[20]朱瑞博,刘志阳,刘芸.架构创新、生态位优化与后发企业的跨越式赶超——基于比亚迪、联发科、华为、振华重工创新实践的理论探索[J].管理世界,2011,(7):69-97.

[21]Aboody, D., Lev, B. The value relevance of intangibles:The case of software capitalization [J]. Journal of Accounting research, 1998, 36: 161-191.

[22]Ak, B.K., Patatoukas, P.N. Customer-base concentration and inventory efficiencies: Evidence from the manufacturing sector [J]. Production and Operations Management, 2016, 25(2): 258-272.

[23]Brondoni, S.M. Innovation and imitation: Corporate strategies for global competition [J]. Symphonya. Emerging Issues in Management, 2012(1): 10-24.

[24]Campello, M., Gao, J. Customer concentration and loan contract terms [J]. Journal of Financial Economics, 2017, (1): 108-136.

[25]Chandrasekaran, D., Tellis, G.J. Global takeoff of new products: Culture, wealth, or vanishing differences? [J]. Marketing Science, 2008, 27(5): 844-860.

[26]Chen, Y-S., Shih, C-Y., Chang, C-H. The effects of related and unrelated technological diversification on innovation performance and corporate growth in the Taiwan’s semiconductor industry [J]. Scientometrics, 2012, 92(1): 117-134.

[27]Chen, Y., Hu, G., Yao, J., Zhao, J. Customer concentration and managerial bad news withholding [J]. Journal of Accounting Auditing and Finance, 2022, (6).

[28]Cheng, C.C., Chen, J.S. Breakthrough innovation: The roles of dynamic innovation capabilities and open innovation activities [J]. Journal of Business & Industrial Marketing, 2013, 28(5): 444-454.

[29]Child, J., Pleister, H. Governance and management in China’s private sector [J]. International Management, 2003, 7(3): 13-23.

[30]Damanpour, F., Walker, R.M., Avellaneda, C.N. Combinative effects of innovation types and organizational performance: A longitudinal study of service organizations [J]. Journal of management studies, 2009, 46(4): 650-675.

[31]Eberhart, A.C., Maxwell, W.F., Siddique, A.R. An examination of long‐term abnormal stock returns and operating performance following R&D increases [J]. The journal of finance, 2004, 59(2): 623-650.

[32]Ganguly, A., Nilchiani, R., Farr, J.V. Defining a set of metrics to evaluate the potential disruptiveness of a technology [J]. Engineering Management Journal, 2010, 22(1): 34-44.

[33]Gong, G., Luo, S. Lenders’ experience with borrowers’major customers and the debt contracting demand for accounting conservatism [J]. The Accounting Review, 2018, 93(5): 187-222.

[34]He, J.J., Tian, X. The dark side of analyst coverage: The case of innovation [J]. Journal of Financial Economics, 2013, 109(3): 856-878.

[35]Ho, Y.K., Xu, Z., Yap, C.M. R&D investment and systematic risk [J]. Accounting & Finance, 2004, 44(3): 393-418.

[36]Hüsig, S., Hipp, C., Dowling, M. Analysing disruptive potential: The case of wireless local area network and mobile communications network companies [J]. R&D Management, 2005, 35(1): 17-35.

[37]Irvine, P.J., Park, S.S., Yildizhan, Ç. Customer-base concentration, profitability, and the relationship life cycle [J]. The Accounting Review, 2016, 91(3): 883-906.

[38]Kerr, W. R., Nanda, R. Financing innovation [J]. Annual Review of Financial Economics, 2015, (7): 445-462.

[39]Klenner, P., Hüsig, S., Dowling, M. Ex-ante evaluation of disruptive susceptibility in established value networks—When are markets ready for disruptive innovations? [J]. Research Policy, 2013, 42(4): 914-927.

[40]Lin, X., Germain, R. Antecedents to Customer Involvement in Product Development: Comparing US and Chinese Firms [J]. European Management Journal, 2004, 22(2): 244-255.

[41]Patatoukas, P.N. Customer-base concentration: Implications for firm performance and capital markets: 2011 American accounting association competitive manuscript award winner [J]. The accounting review, 2012, 87(2): 363-392.

[42]Raman, K., Shahrur, H. Relationship-specific investments and earnings management: Evidence on corporate suppliers and customers [J]. The Accounting Review, 2008, 83(4): 1041-1081.

[43]Su, Z-Q., Xiao, Z., Yu, L. Do political connections enhance or impede corporate innovation? [J]. International Review of Economics & Finance, 2019, 63: 94-110.

[44]Tan, J., Cao, H., Kong, X. Do major customers promote firms’ innovation? [J]. China Journal of Accounting Research, 2019, 12(2): 209-229.

[45]Tian, K. T., Bearden, W. O., Hunter, G. L. Consumers’need for uniqueness: Scale development and validation [J]. Journal of consumer research, 2001, 28(1): 50-66.

[46]Tushman, M. L., O’reilly, C. A. Ambidextrous organizations: Managing evolutionary and revolutionary change [J]. California management review, 1996, 38(4): 8-29.

[47]Voss, G. B., Voss, Z. G. Strategic orientation and firm performance in an artistic environment [J]. Journal of marketing, 2000, 64(1): 67-83.

[48]Zhou, K.Z. Innovation, imitation, and new product performance: The case of China [J]. Industrial Marketing Management, 2006, 35(3): 394-402.

The Impact of Suppliers’ Dual Innovation on Key Customers’ Over-reliance

ZHANG Chuan, LIU Jie

Abstract: Based on the supply chain information transfer perspective, this paper explores the impact of supplier’s dual innovation on key customers’over-reliance by using a sample of A-share listed companies that disclosed the detailed names and sales shares of their top five customers from 2007 to 2020. The research results show that compared with incremental innovation,disruptive innovation is more effective in suppressing the dependence on the first major customer,as follows: disruptive innovation is more capable of significantly reducing the sales share of the first major customer, narrowing the gap between the sales share of the first major customer and the remaining four major customers, and reducing the customer concentration. In contrast,incremental innovation has a less significant effect on inhibiting the dependence of the first largest customer. This inhibitory effect is more pronounced among non-state suppliers, suppliers in regions with a higher level of marketization. At the same time, we find that the improvement of firms’bargaining power over large customers is the transmission path of this inhibitory effect. This is manifested in the form of lower commercial credit to customers and higher inventory turnover after disruptive innovation. The research in this paper not only complements the economic consequences of suppliers’ innovation choices from a large customer perspective, but also provides empirical evidence for firms’ innovation strategies and customer relationship management.

Key words: dual innovation; disruptive innovation; incremental innovation; key customer dependence; customer concentration

(责任编辑 周愈博)

(1) 本文对全样本企业的前五大客户销售占比进行了统计,这一数据远高于第二大客户的销售占比均值(约7.2%),第三、四、五大客户的销售占比均值分别是4.7%、3.6%、2.9%。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号