- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第03期 > 财务研究2022年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第03期 > 财务研究2022年第03期文章 > 正文政府投资基金可以引导社会资本投向吗?--基于拔靴分样本滚动窗口因果关系检验的新证据

时间:2022-08-23 作者:姜宏青高剑龙陈中天

[大]

[中]

[小]

摘要:

政府投资基金可以引导社会资本投向吗?--基于拔靴分样本滚动窗口因果关系检验的新证据

姜宏青高剑龙陈中天

摘要:随着我国经济从高速增长转向高质量发展阶段,为鼓励企业创新发展,我国设立政府投资基金引导社会资本投资创新创业企业,以缓解其创新发展的融资困境。为探究政府投资基金引导功能的实现情况,本文基于拔靴分样本滚动窗口因果关系检验的方法,运用 2014年 1月至 2021年 8月政府投资基金设立与种子轮、天使轮科技型企业创投项目的月度数据进行研究。实证检验发现:(1)在部分区间内,政府投资基金能够发挥“领头羊”作用,引导社会资本投向创新创业企业,也存在其他区间,政府投资基金的引导作用并不显著,说明政府投资基金的引导效应具有时变性特征。(2)投向创新创业企业社会资本的增加在部分区间使得政府投资基金数量减少,也存在时变特征。研究结论对关于政府投资基金引导社会资本投资的公共政策优化提供了经验证据。

关键词:政府投资基金;社会资本;引导作用;拔靴分样本滚动窗口

中图分类号: F812.45文献标志码: A文章编号: 2095-8838(2022)03 -0044-11

一、引言

随着我国经济从高速增长转向高质量发展阶段,企...

政府投资基金可以引导社会资本投向吗?--基于拔靴分样本滚动窗口因果关系检验的新证据

姜宏青高剑龙陈中天

摘要:随着我国经济从高速增长转向高质量发展阶段,为鼓励企业创新发展,我国设立政府投资基金引导社会资本投资创新创业企业,以缓解其创新发展的融资困境。为探究政府投资基金引导功能的实现情况,本文基于拔靴分样本滚动窗口因果关系检验的方法,运用 2014年 1月至 2021年 8月政府投资基金设立与种子轮、天使轮科技型企业创投项目的月度数据进行研究。实证检验发现:(1)在部分区间内,政府投资基金能够发挥“领头羊”作用,引导社会资本投向创新创业企业,也存在其他区间,政府投资基金的引导作用并不显著,说明政府投资基金的引导效应具有时变性特征。(2)投向创新创业企业社会资本的增加在部分区间使得政府投资基金数量减少,也存在时变特征。研究结论对关于政府投资基金引导社会资本投资的公共政策优化提供了经验证据。

关键词:政府投资基金;社会资本;引导作用;拔靴分样本滚动窗口

中图分类号: F812.45文献标志码: A文章编号: 2095-8838(2022)03 -0044-11

一、引言

随着我国经济从高速增长转向高质量发展阶段,企业创新创业发展成为核心。然而,创新创业的高风险特征以及外部性等因素,导致社会资本投资不足,使得这些企业面临较严重的融资困境。为引导资金投到真正有融资需求的创新创业企业, 2005年,国家发改委等十部委联合发布《创业投资企业管理暂行办法》,明确国家与地方政府可以设立创业投资引导基金,通过参股和提供融资担保等方式扶持创业投资企业的设立与发展。由此出现政府引导基金、创投基金、天使基金等不同类型的基金项目。随着政府和社会资本合作的规模不断扩大、领域不断深化, 2015年财政部发布的《政府投资基金暂行管理办法》中,将不同类型的政府和社会资本合作的以股权投资形式进行运营的投资支持创新创业企业或项目的基金统称为“政府投资基金”,其设立领域包括创新创业、中小企业发展、产业转型升级和发展、基础设施和公共服务。随后,将基础设施和公共服务领域专项规划划转为“中国 PPP基金”投资范畴,而政府投资基金更加聚焦创新创业企业、高新技术企业,涉及产业转型升级、新技术研发应用、新动能新环保等亟需发展又面临市场融资困境的领域,政府投资基金通过撬动社会资本加盟形成资金合力解决市场对这些领域投资失灵的问题。通过五年的政策规范与实践应用,我国政府投资基金的设立数量和投资规模呈现井喷式发展态势。根据清科研究中心统计数据显示,截至 2020年年底,我国已设立 1851支政府投资基金,已到位募资规模约 5.65万亿元。

收稿日期: 2021-12-22基金项目:国家自然科学基金面上项目( 72172144);山东省自然科学基金面上项目( ZR2019MG011)作者简介:姜宏青,中国海洋大学管理学院教授;高剑龙,中国海洋大学管理学院硕士研究生;陈中天,中国海洋大学管理学院博士研究生。

其中, 2020年新设立 102支政府投资基金,募资规模约 0.39万亿元。政府投资基金的快速发展意味着从中央到地方的各级政府十分重视利用政府投资基金发挥引导效应。然而,在经济下行压力下,政府投资基金是否实现了其政策目标,成为亟需研究的问题。

本文使用拔靴分样本滚动窗口检验方法,利用 2014年 1月至 2021年 8月的长时序数据,检验政府投资基金对社会资本投资引导的现实结果以及变化情况。本文的研究贡献主要有:一方面,借助对解决市场失灵问题和补偿经济外部性政府职能的剖析,丰富了政府投资基金领域的理论研究;另一方面,运用拔靴分样本滚动窗口因果关系检验的方法,回答了我国政府投资基金发挥引导作用的情况。

二、文献梳理与评述

(一)关于政府投资基金对创投资本影响的研究

关于政府投资基金对创投资本的影响,学者们得出的结论存在很大的差异。

有学者认为政府投资基金对私人资本具有挤入效应。杨大楷和李丹丹( 2012)研究发现在设立政府投资基金的省份,私人创投资本的数量明显多于没有设立政府投资基金的省份。陈时兴( 2012)在做政府投资对民间资本的挤出和挤入效应研究时也发现,政府投资基金参与创业投资市场后,极大地提高了社会资本投资的积极性,促进了私人创投的发展。 L(i2013)采用固定效应模型对美国 50个州接受小企业创新研究项目资助的企业数量与创投市场投资总额进行分析,发现该项目资助的企业数量对创投市场投资总额存在显著正向影响,表明政府投资基金对私人创投资本存在挤入效应。 Brander和 Du(2015)对 25个国家的 150个创投市场进行固定效应模型检验,发现政府投资基金确实有利于放大私人投资资本。

也有学者认为政府投资基金对私人资本具有挤出效应。 Wallsten(2000)采用工具变量法对参与小企业创新研究项目的公司数据集进行检验,发现该项目不会促进创投市场的发展,相反还会对私人创投资本产生挤出效应。 Cumming和 MacIntosh(2006)采用联立方程模型对加拿大的政府投资基金进行研究,发现无论是在国家层面还是在省级层面,政府投资基金与私人创投资本都存在竞争关系,表明政府投资基金项目的设立会挤出私人创投资本。 Colombo(2016)从比较各国政府投资基金演变和影响的角度出发,发现政府投资基金在选择和培育投资组合公司时存在缺乏技能问题以及排挤私人投资的风险。 Lim和 Kim(2015)也得出了相似结论。政府投资基金的挤出效应也体现为对周边地区的竞争行为,成程和李惟韬( 2021)运用空间杜宾模型( SDM)对中国 282个城市的政府投资基金进行研究,实证检验发现周边地区政府投资基金的成立与增加会对本地的风险投资活动产生挤出效应,形成地区间的竞争行为。

还有学者持有其他观点, Leleux和 Surlemon(t 2003)利用格兰杰因果关系检验的方法对欧洲 15个国家的样本数据进行检验,发现政府投资基金对私人创投资本既不存在挤出效应,也不存在挤入效应。杨敏利和李昕芳( 2014)则对中国各省份的政府投资基金建立联立方程模型,研究发现在我国创投市场发展成熟的省份,政府投资基金对社会资本存在挤出效应,但在创投市场发展落后的省份,政府投资基金可以引导社会资本的投向,表现出显著的挤入效应。陈时兴( 2012)运用 IS-LM模型也得出类似的结论,中国政府投资规模扩大对民间资本存在部分挤入效应,也存在部分挤出效应。

(二)关于政府投资基金引导作用的研究

引导社会资本投向国家重点产业领域和经济发展薄弱环节是政府设立投资基金的重要目标之一。前述研究成果只是在讨论和检验政府投资基金对社会资本风险投资的促进作用,没有研究政府投资基金能否引导社会资本投向国家重点产业领域和经济发展薄弱环节。近几年的研究则关注到这个问题。施国平和党兴华( 2016)通过运用双重差分模型对我国不同创投机构进行实证检验,发现政府投资基金可以引导非国有背景的创投机构投向早期企业,但不能引导国有背景的创投机构投向早期企业;无论是国有背景还是非国有背景的创投机构对投向高科技企业均没有引导作用。丛菲菲( 2019)利用我国创业投资事件进行双重差分模型分析,研究发现政府投资基金的参与增加了创投行业整体的规模,并且带动了民营创投资本对科技创新企业的投资。也有学者得出相反的结论,房燕和鲍新中( 2016)利用我国 7个创投发展成熟地区的面板数据进行随机效应模型检验,发现政府投资基金对创投资本的引导作用并不明显,而是对 GDP具有一定的促进作用。徐明( 2021)基于投资事件和微观企业匹配数据,实证检验发现政府引导基金和社会资本之间不存在显著的“先行—跟进”关系,投资基金并没有在实质上提高社会资本

跟进介入创新创业企业和高新技术企业的概率。

通过对上述文献分析发现,政府通过设置专门的基金支持创新创业企业的发展。国内外学者从多个层面分析了政府投资基

金政策的市场效应,以不同样本研究不同区域、不同时期的投资效应得出不同的研究结论,说明该项基金的宏观配置与微观运营管理都需要不断优化,才能真正实现该项基金设置的目标。然而,这些研究仍然存在研究空间,具体表现在:第一,在研究内容方面,已有文献主要研究政府投资基金是否存在挤入或挤出效应,但探讨政府投资基金对社会资本引导作用的研究成果还比较少。第二,在研究方法方面,已有研究多采用面板数据进行检验和分析,通过设置虚拟变量的方式讨论有无政府投资基金支持下创投资本的差异情况,没有通过政府投资基金相关的具体数据进行验证,研究结果的可靠性存在争议。第三,在数据的时间跨度方面,已有研究选取的样本数据时间跨度普遍较短。引导社会资本投向国家重点支持的创新创业企业,具有长期性和持续调整性的特点,因此,有必要研究政府投资基金引导社会资本投向的长期变动性和相关影响因素,以不断校准基金投资方向实现投资目标。基于此,本文利用拔靴分样本滚动窗口因果关系检验的方法,探讨政府投资基金与投向创新创业企业社会资本之间的长期因果关系以及短期关系变化,旨在验证政府投资基金能否引导社会资本投入创新创业企业,并分析不同时间阶段内变量的结构性突变,为进一步优化相关政策提出建议。

三、理论分析与研究假设

(一)创新创业企业融资市场失灵与有为政府

按照政府投资基金管理办法的相关政策规范,政府投资基金通过撬动社会资本共同投向国家创新发展领域,涉及到的对象既包括中小型创新企业,也包括相关大型企业的创新项目研发与投产。然而,新技术的研究与投资由于存在不确定性,在融资领域属于高风险项目,加上创新企业与创投机构之间存在信息不对称(李善民和梁星韵等, 2020),企业为了节约信息披露成本以及避免技术泄露,往往会选择减少信息披露,甚至有时会为了吸引外部融资而夸大企业的技术优势或隐藏技术创新的潜在风险(郭玥, 2018)。因此,在风险和收益不对等的条件下,以营利性为目的的市场投资资本出于规避风险、追逐稳定收益的考虑,会选择较为成熟的企业和产品项目进行投资,导致创新创业领域出现投资的市场失灵现象。

弥补市场失灵属于政府职能之一。按照新结构经济学的理论,有为政府需要在各个不同的经济发展阶段都能因地制宜、因时制宜、因结构制宜地培育、监督、保护和补充市场,纠正市场失灵。我国不断深化改革的过程,就是不断找到市场经济发展不充分不平衡的领域、不断调整政府职能的过程,用好政府和市场的“两只手”,通过政府职能的发挥解决市场扭曲的结构性问题,解决只靠企业家自身难以解决的市场失灵问题。因此,创新创业融资市场的发展需要有为政府和有效市场的相机协调,两者的关系在于,市场有效要以政府有为为前提,政府有为应以市场有效为依归,既能使市场在资源配置中起决定性作用,也能更好发挥政府作用(林毅夫, 2020)。

(二)创新行为外部性与有为政府因势利导

技术创新作为一种非竞争性活动,必然存在技术或专利产权的积累与共享,具有典型的正外部性特征。一个先驱企业可能因为生产要素供给不充足或软硬基础设施不适应而失败,也可能因为企业目标与其创新能力不相符而不能成功。如果先驱企业成功了,那么就向其他企业提供了信息外部性,表明该领域与经济发展方向相一致,进而激励更多企业进入该领域。如果先驱企业失败了,也能向其他企业表明该领域是不合适的,同样为其他企业提供了有价值的信息。由于先驱企业从事创新活动所得到的经济收益并没有对等于其为社会和个人所带来的贡献,因此单个企业成为先驱企业的动力是被抑制的,大部分企业更倾向于做“跟随者”而不是“先驱者”。

经济外部性补偿是政府有为的表现,根据新结构经济学的理论,有效市场通过价格信号可以帮助市场中的企业家和政府更好地甄别哪些产业具有潜在比较优势,有为政府需要对外部性进行因势利导以解决协调市场失灵(王勇和华秀萍, 2017)。因此,政府需要采取必要的公共政策,通过实施不同的经济补偿和政策激励,提高先驱企业的创新动力和运行效率,以解决创新创业市场中存在的经济外部性问题,这也是政府投资基金需要设立并介入创业投资市场的原因之一。

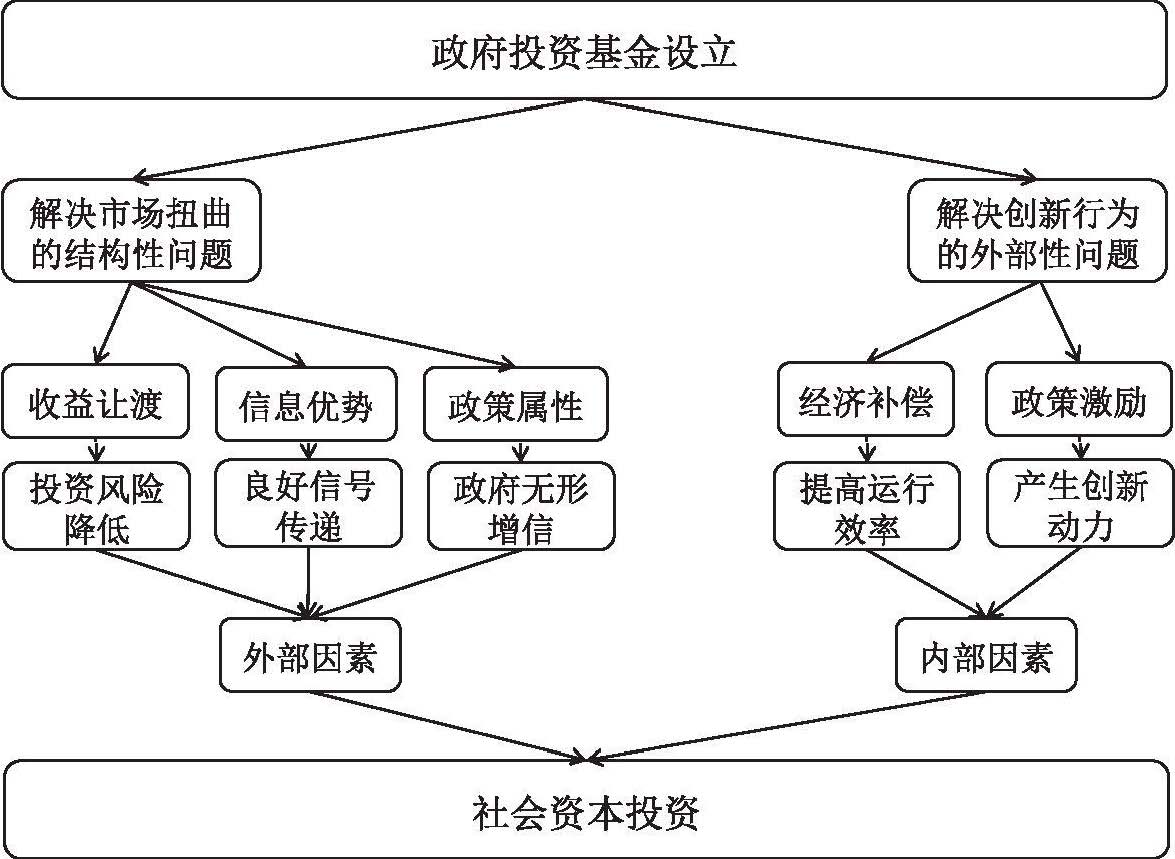

(三)政府投资基金——社会资本机制分析

根据上述理论分析可知,政府投资基金是政府支持企业创新、弥补融资市场失灵的创新模式。与政府直接发放补助金相比,政府投资基金通过撬动社会资本形成对投资对象的股权投资合力,保障其资金长期和稳定的需求,具有强有力的支持优势。其基本思路为:政府投资基金通过

图 1政府投资基金引导社会资本的机制引导社会资本投向市场经济发展不充分不平衡的领域,达到调整或解决科技型企业融资市场失灵的目的。政府投资基金完成投资目标后适当退出,由社会资本接盘投资运营,将投资收益让渡给市场。政府投资基金与社会资本的传导机制如图 1所示。

政府投资基金的设立可以通过解决融资市场扭曲的结构性问题以及创新行为的外部性问题,分别从内部和外部来吸引社会资本投资。从被投资企业的外部视角来看,首先,政府通过采取适当的收益让渡和利益补偿机制,可以分散社会资本对创新创业企业的投资风险,将收益与风险调整到均衡水平,提高社会资本投资的成功率。其次,财政资金具有政策属性,政府的介入在一定程度上为创新创业企业提供了经营状况良好、贷款风险较低的无形增信,这有助于商业银行对企业进行信贷支持。最后,财政资金具有信息优势和能力优势,政府掌握大量的行业信息和地区数据,也有能力组织不同领域的专家对创新创业企业进行严密的筛选和多方面的综合考察,可以在一定程度上识别创新创业企业的真实质量和投资价值( Lerner,2002;郭玥, 2018),向社会资本释放企业发展前景良好的信号(宫义飞和张可欣, 2021),从而吸引社会资本进入创新创业投资领域。从被投资企业的内部视角来看,政府投资基金一方面可以为企业提供资金支持,帮助企业度过起步期、初创期,另一方面可以为企业提供政策激励与引导,提高单个企业成为先驱企业的动力,提高其创新积极性。创新行为外部性得到弥补后,社会资本在市场配置的作用下才能持续投入创新创业领域。

政府投资基金引导效果的实现与否关系到有为政府政策目标的实现与创新创业企业融资困境能否得到有效解决,因此,本文提出假设 1。

H1:政府投资基金能够引导社会资本投向创新创业企业。

根据新结构经济学理论,政府对先驱企业的外部性补偿只是暂时的,政府补偿的目的是鼓励企业进入违背比较优势的产业,当企业的进入障碍和经营障碍被消除,即政府投资基金对投资项目孵化成功,形成有效的生产能力和盈利前景后,企业就是具有自生能力的(林毅夫, 2011)。此时,政府投资基金的政策性目标和社会资本的盈利性目标已经实现,政府投资基金可能会减少设立数量,必要时也会及时退出该企业,包括前期投入基金的退出和减少后续相同基金的投入。这一方面符合政府投资基金非营利性的特征,将投资收益让利给社会资本,激发社会资本投资积极性,另一方面也可以促进财政资金的可持续循环运用,政府投资基金退出之后转而形成新的政府投资基金支持其他市场失灵的创新创业项目。因而我们认为,社会资本的投入也会对政府投资基金产生影响。当社会资本进入壁垒消失后,政府投资基金也会减少投入,甚至逐步退出。因此,本文提出假设 2。

H2:社会资本进入创新创业企业后,政府投资基金会减少投入。

四、模型构建与数据选取

(一)变量和数据选取

关于投向创新创业企业的社会资本变量( F),本文做出以下考虑:( 1)为满足创新创业企业的政策要求,本文选取种子轮、天使轮融资的科技型企业为研究对象。具体来说,科技型企业的判定参照国家统计局印发的《高技术产业(制造业)分类 2017》《高技术产业(服务业)分类 2018》,本文选取涵盖产业结构升级的所有主导产业、优势产业以及潜在产业,包括芯片、新一代信息技术、高端设备、医养健康、人工智能等;在 CVSource数据库中,企业的融资发展阶段被划分为种子轮、天使轮、 ABC轮、 IPO轮,借鉴已有研究,本文将种子轮、天使轮的融资企业定义为早期创业企业。( 2)此变量最理想的测度为创投机构对种子轮、天使轮科技型企业的投资金额,但由于 CV Source数据库中关于投资金额的数据缺失比较严重,故本文参考李善民和梁星韵( 2020)的做法,选择创投机构投向种子轮、天使轮科技型企业的创投项目数量来度量。

在政府投资基金变量( N)选择方面,由于国有资本的引导效应反映在机构和基金成立的数量上,故本文借鉴 Cumming(2018)的做法,选择政府投资基金的设立数量来度量政府投资基金变量( N)。

根据本文研究需要,对数据进行以下处理:( 1)为了减轻 PPP基金对引导效应的影响,本文选择的政府投资基金只包括创业投资类基金和产业类基金,更贴合政策目标;( 2)剔除已成立但尚未开始募集的投资基金。我国政府投资基金起步较晚, 2014年以前,政府投资基金年设立规模不足 100支,从 2014年开始,基金设立规模大幅增加,出于数据平稳性、有效性、可得性的考虑,本文将样本数据区间设定为 2014年 1月至 2021年 8月。以上数据均来自清科私募通数据库和 CV Source数据库。

(二)实证模型构建

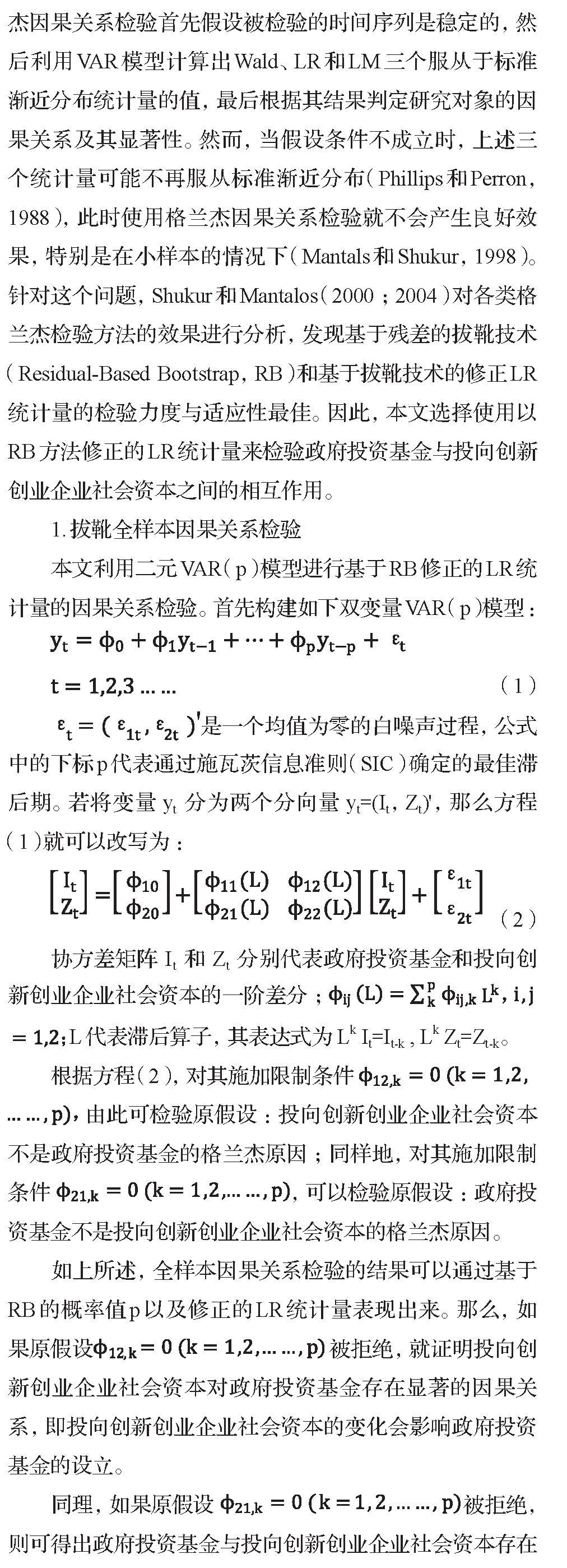

本文使用拔靴分样本滚动窗口因果关系检验的方法对政府投资基金与投向创新创业企业社会资本之间的相互作用进行检测。该检验方法是在传统格兰杰因果关系检验的基础上,使用滚动窗口模式对全样本数据和分样本数据分别进行因果关系检验,并最终得出检验结果。传统格兰 49

表 1单位根检验

表 2拔靴全样本格兰杰因果关系检验

显著因果关系的结论,即政府投资基金的设立会影响投向创新创业企业社会资本的数额变动。

2.参数稳定性检验

全样本因果关系检验通常假设 VAR模型中的参数不存在结构性变动,但是在实际情况中,随着样本数量的增加,时间序列在整个样本期间内很可能会出现结构性突变( Balcilar和 Ozdemir,2013),这会导致模型参数发生变化,从而使得格兰杰因果关系检验的结果随样本时间的改变而改变。因此,本文在检验全样本因果关系的同时,也对参数稳定性进行检验,以验证时间序列是否存在结构性变动。

本文使用 Sup-F、Mean-F和 Exp-F三个统计量来检验模型中参数在短期条件下的稳定性。这些统计量来自 LR统计序列,当用来检验模型参数稳定性时,可以发现可能存在的未知时点上的单结构突变问题,但由于它们不服从标准渐近分布,所以其临界值和概率值均通过对从常参数 VAR模型中产生的 10000个样本进行蒙特卡洛模拟求均值而构成的渐进分布获得。除此之外, Sup-F、 Mean-F和 Exp-F三个统计量需要对检验样本进行双边 15%的修正,因此,真正进行参数稳定性检验的样本区间为( 0.15, 0.85)。另外,本文还使用 Nyblom(1989)和 Hansen(2002)提出的 Lc统计量对 VAR模型的整体稳定性进行检验。

3.分样本滚动窗口因果关系检验

时间序列的结构性变动可以通过虚拟变量和样本分割等结构性变动检验技术被提前识别,但这些技术都存在先验偏差的问题。为了克服参数不稳定性问题以及避免先验偏差,本文采用基于修正方法的拔靴估计,即拔靴分样本滚动窗口因果关系检验法。所谓拔靴分样本滚动窗口因果关系检验法,即将全样本按照固定窗宽分割成分样本进行因果关系检验,并将分表 3参数稳定性检验

割后的分样本从全样本序列的首端逐步滚动至末端。其具体步骤如下:在长度为 T的时间序列中设定长度为 l的分样本,并设定每个分样本的末端为 τ=l,l +1,……, T,如此,全样本即转化为由 T-l个分样本组成的时间序列,然后将 RB修正的 LR因果关系检验应用于每一个分样本,这样每一个分样本都可以得出一个因果关系检验的实证结果,而不是只得到一个全样本的因果关系。通过该方法,政府投资基金与投向创新创业企业社会资本的因果关系中可能存在的时变特征能够被直观地识别。此外,该方法也可以度量政府投资基金设立对投向创新创业企业社会资本的影响程度和投向创新创业企业社会资本对政府投资基金设立的影响程度。如方程( 3)所示:

方程( 3)描述了投向创新创业企业社会资本对政府投资基金的影响程度,其中, Nb表示拔靴重复次数,表示在方程( 2)中 VAR模型得出的拔靴估计量。

同理,方程( 4)描述的是政府投资基金对投向创新创业企业社会资本的影响程度,其中表示在方程( 2) VAR模型中获得的拔靴估计量。

在实证过程中,本文采用 90%的置信区间,影响系数的上下限分别为和的第 10位和第 90位。除此之外,本文出于对样本

数据和检测精度的考虑,选取的窗口尺寸为 24个月。

五、实证过程与结果分析

(一)单位根及全样本因果关系检验

为了研究政府投资基金( N)与投向创新创业企业社会资本( F)之间的关系,本文首先使用 ADF检验方法对两变量原值序

列和一阶差分序列进行单位根检验。如表 1所示,两变量的原值序列在 ADF检验中均未能拒绝原假设,说明变量不平稳;而两变量的一阶差分序列在 ADF检验中都可以拒绝存在单位根的假设,表明一阶差分后两个变量成政府投资基金可以引导社会资本投向吗?

为平稳变量。

基于单位根检验结果,本文建立一阶差分后的政府投资基金与投向创新创业企业社会资本的双变量 VAR模型。根据施瓦茨信息准则( SIC),确定最优滞后期数为 1。本文使用 RB修正的 LR统计量进行检验,检验后的 LR统计量和拔靴 P值如表 2所示。

由检验结果可以看出,在全样本因果关系检验中,两变量的 P值均大于 0.1,表示在待估参数稳定的假设下,变量 N与变量 F之间的影响关系并不显著,即政府投资基金与投向创新创业企业社会资本之间不存在双向因果关系。

(二)参数稳定性检验及结构性突变检验

如前所述,时间序列数据在实际情况中可能存在结构性突变,从而使得 VAR模型估计的政府投资基金( N)与投向创新创业企业社会资本( F)的影响系数可能会随着时间的变化而变化。因此,在因果关系检验中应该对方程参数和 VAR模型进行稳定性检验,以验证时间序列是否存在结构性突变。本文使用 Sup-F、Mean-F和 Exp-F统计量检验模型中变量 N与变量 F的稳定性,并使用 Lc检验方法检测 VAR模型中参数的稳定性,检验结果如表 3所示。

从检验结果能够看出,在原假设为参数是稳定的 Sup-F、Mean-F和 Exp-F检验中, N方程和 F方程的 P值均小于 0.1,表明方程参数随时间的变化发生了显著偏移; Lc检验结果表明 VAR模型中的参数在 99%的置信水平上遵循随机游走过程,意味着模型参数在全样本期间具有不稳定性。这些检验结果共同说明了政府投资基金( N)与投向创新创业企业社会资本( F)存在结构性突变,两变量的 VAR模型参数并不稳定,这意味着变量间的因果关系在全样本区间内存在随时间变化而变化的特征,通过全样本分析无法准确刻画政府投资基金( N)与投向创新创业企业社会资本( F)在完整时间序列上的因果关系,有必要进行分样本因果关系检验。

(三)分样本滚动窗口因果关系检验

上述检验证实了时间序列数据由于存在结构性突变而导致参数不稳定,这可能与我国政府投资基金数量快速增加、管理方法和政策调整有关。基于此,本文使用拔靴分样本滚动窗口因果关系检验的方法,进一步检测政府投资基金与投向创新创业企业社会资本在 2014年 1月至 2021年 8月的因果关系、正负相关性以及影响程度。本文将 LR拔靴 P值的滚动窗口模型设定为 24个月,这虽然会导致全样本时间序列区间减少 24个月,但总体上不影响检验结果。拔 50

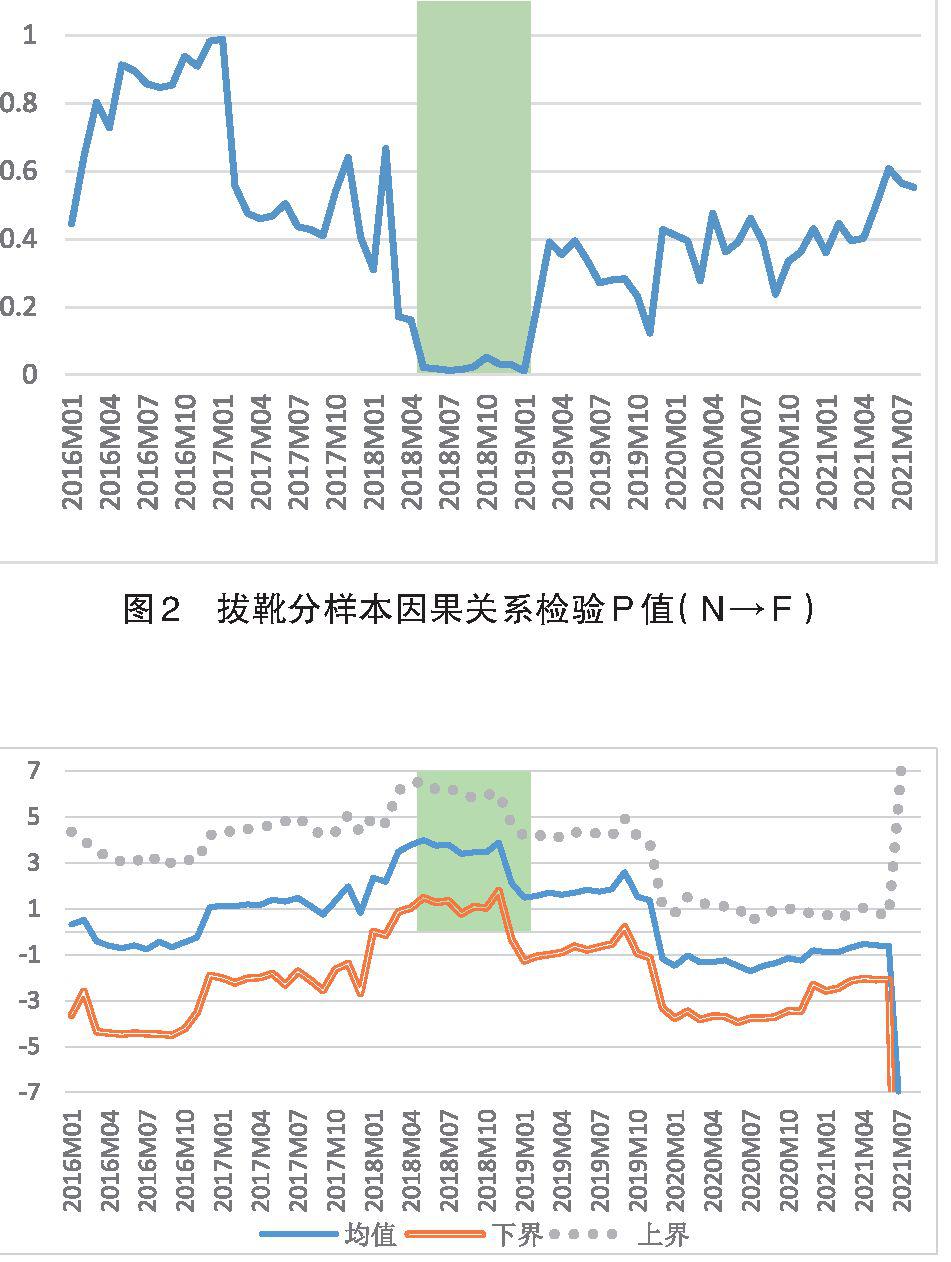

图 3分样本滚动窗口系数的拔靴估计结果(N→F)靴分样本因果关系检验结果如图 2所示。图 2为原假设政府投资基金( N)不是投向创新创业企业社会资本( F)的格兰杰原因条件下 LR统计量的 P值, P值小于

0.1的时间区间(即阴影部分,下同)表示拒绝原假设。图 3表示通过滚动窗口拔靴估计得到的政府投资基金( N)对投向创新创业企业社会资本( F)影响系数的均值和上下限。以零刻度线为参考值,当滚动窗口拔靴估计系数的均值在零刻度线以上时,表明政府投资基金的设立对投向创新创业企业社会资本存在正向影响,反之,如果滚动窗口拔靴估计系数的均值在零刻度线以下,则表明存在负向影响。如果滚动窗口拔靴估计系数的均值和上下限都高(低)于零刻度线,表明这种正(负)向影响非常显著。结合图 2和图 3可知,在 2018年 4月到 2019年 1月的时间段内,政府投资基金( N)对投向创新创业企业社会资本( F)存在显著正向影响,也就是说,政府投资基金的设立推动了投向创新创业企业社会资本的增加,这验证了本文提出的假设 1,政府投资基金能够引导社会资本投向创新创业企业。但在 2018年以前以及 2019年以后的时间段内,政府投资基金( N)对投向创新创业企业社会资本( F)的影响并不显

图 5分样本滚动窗口系数的拔靴估计结果(F→N)著,说明政府投资基金的引导效果存在时变特征。 2015年,财政部印发《政府投资基金暂行管理办法》,对政府投资基金的设立、运作和风险控制等流程进行了规范,奠定了我国政府投资基金快速发展的政策基础。在 2015年至 2017年的三年间,政府投资基金设立数量的年平均增幅达到 87%,截止到 2017年底,我国已设立政府投资基金 1138支,总目标规模达 11.39万亿元人民币。但在数量与规模剧增的背后,部分基金隐藏着“募不进来、投不出去”的隐患。一方面,政府投资基金资金到位率较低。根据清科数据显示, 2016年新设立政府投资基金目标规模为 3.73万亿元,实际到位资金 1.84万亿元, 2017年新设立政府投资基金目标规模为 2.65万亿元,而实际到位资金只有

0.91万亿元,资金到位率不足 50%,制约了政府投资基金引导效应的发挥。另一方面,政府投资基金资金结存严重。 2016年新设立 415支政府投资基金,只有 158支基金进行投资; 2017年新设立 240支政府投资基金,有 227支基金完成投资。各级各地政府纷纷设立投资基金,但部分投资基金并没有真正对外投资,降低了财政资金的引导作用。因此在实证结果中, 2018年以前,政府投资基金的设立对投向创新创业企业社会资本并没有明显的因果关系。

2018年 3月,中美贸易摩擦日益增多。美国对部分科技型技术严加管控,而国内在该领域自产率严重不足,致使我国科技型企业发展受困,为扶持相关企业和产业发展,政府投资基金加大了对该领域的投资。以芯片产业为例,为有效撬动社会资本,助力芯片产业链发展,多部门推动成立的“国家集成电路产业投资基金”于 2018年完成一期投资,投资总规模达 1 387亿元,有效撬动社会资本 5150亿元,引导效果显著。在 2018年 4月到 2019年 1月的时间段内,政府投资基金( N)对投向创新创业企业社会资本( F)的影响效应为正,这验证了本文提出的研究假设 1,说明政府投资基金投入创新创业领域后,可以吸引社会资本跟投,有效发挥引导作用。

2019年《政府投资条例》发布之后,地方政府期望通过政府投资基金模式,引导社会资金参与政府投资项目,扩大政府投资的支持范围,以市、县级政府而非省级政府为发起主体的政府投资基金不断增加。据统计,在 2020年新设立的政府投资基金中,地市级、区县级基金数量占比接近 90%,但目标规模占比却不到 50%;地市级政府投资基金的平均规模为 42亿元,区县级政府投资基金平均规模为 28亿元,但国家级政府投资基金和省级政府投资基金的平均规模则达到了 738亿元和 106亿元。政府投资基金小而散的局面不利于分散投资风险,难以对社会资本起到足够的吸引作用,从而制约基金引导作用的实现,所以在 2019 年 2月以后,政府投资基金( N)对投向创新创业企业社会资本( F)并没有产生显著的影响效应。上述检验结果也说明,我国政府投资基金引导作用的实现可能受到基金数量和基金规模的影响,当创新创业投资市场中的政府投资基金数量较多且基金规模较大时,对社会资本的引导作用较为明显,当政府投资基金数量减少或者基金平均规模偏低时,政府投资基金的实力和承担风险的能力相对有限,对社会资本的引导作用也会减弱。

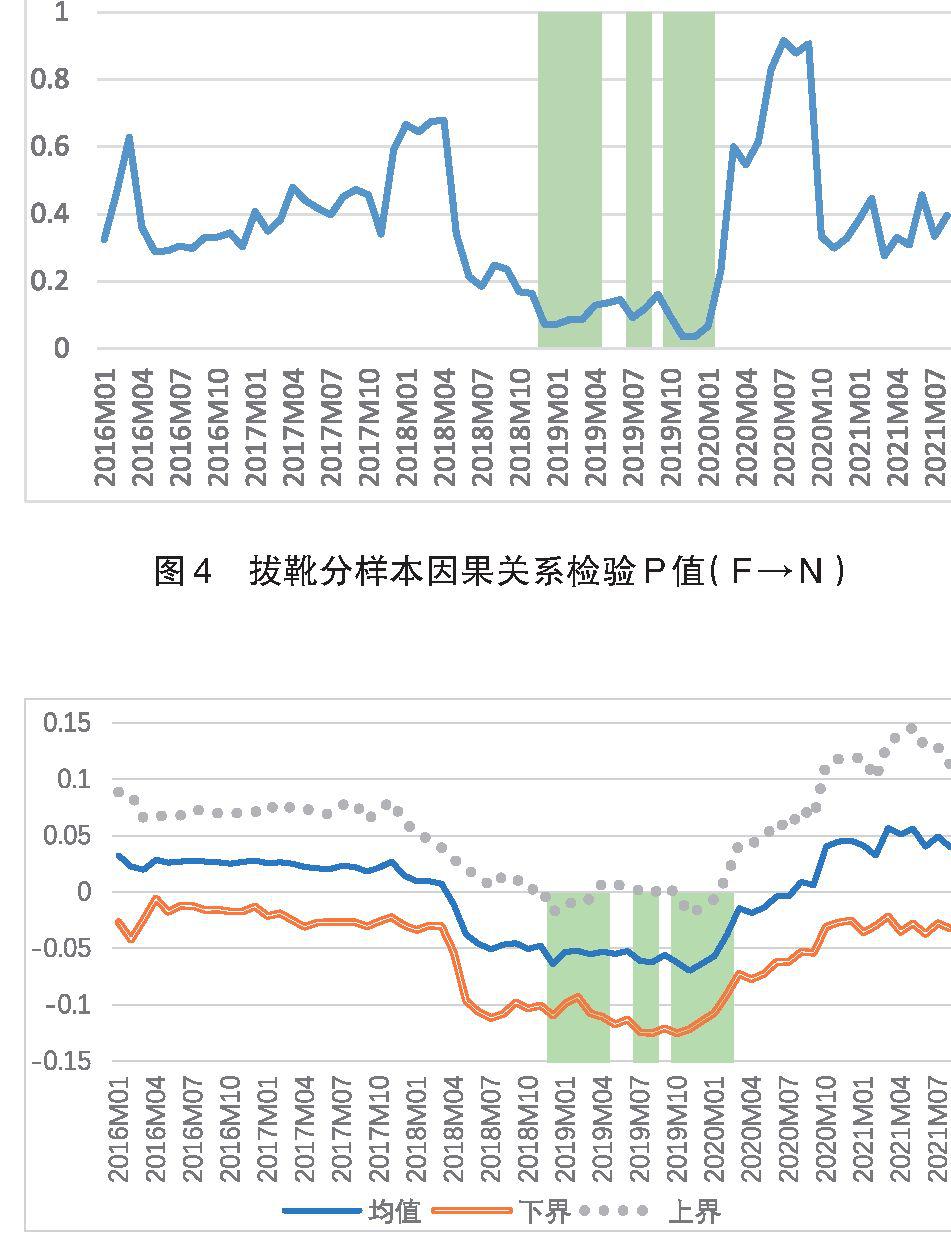

图 4为原假设投向创新创业企业社会资本( F)不是政府投资基金( N)的格兰杰原因条件下 LR统计量的 P值,图 5表示通过滚动窗口拔靴估计得到的投向创新创业企业社会资本( F)对政府投资基金( N)影响系数的均值和上下限。结合图 4和图 5可以看出,在 2018年 12月到 2019年 4月、 2019年 7月到 2019年 8月、 2019年 10月到 2020年 2月的时间段内,投向创新创业企业社会资本( F)对政府投资基金( N)存在负向影响效应,即投向创新创业企业社会资本的增加会导致政府投资基金的减少,这验证了本文提出的假设 2。在 2019年以前以及 2020年以后,投向创新创业企业社会资本( F)对政府投资基金( N)的影响效果并不显著,说明该效应存在时变特征。

在部分区间,投向创新创业企业社会资本对政府投资基金的影响效果不显著,这可能是因为,政府投资基金追求的是非营利性,注重资金的使用安全性;而社会资本追求的是利益最大化,基金合伙人对投资基金的盈利性存在要求。两者的诉求不一致导致政府投资基金政策性与市场化之间的关系不易协调。

近年来,受新冠肺炎疫情影响,政府投资基金募资效率也大幅降低。对风险投资者而言,大部分的风险投资者采取“等待观望”的态度,专注于维持现有的投资组合。所以在 2020年以后,投向创新创业企业社会资本( F)对政府投资基金( N)并没有产生影响效应,也很可能与疫情的影响有关。

六、研究结论与建议

(一)研究结论

本文采用 2014年 1月至 2021年 8月的政府投资基金设立与种子轮、天使轮科技型企业创投项目的月度数据,使用拔靴分样本滚动窗口因果关系检验的方法对政府投资基金的引导效应进行检验。文章识别了政府投资基金设立数量与投向种子轮、天使轮科技型企业创投项目数量之间存在的结构性突变,并对两者的互动影响关系进行了动态分析。基于实证结果,得出如下三点结论:第一,在我国创新创业投资市场中,政府投资基金能够发挥一定程度的 “领头羊”作用,将社会资本引导投向创新创业企业,说明结合“有效市场”和“有为政府”解决创新创业投资市场失灵问题的政策思路是可行的,政府可以继续推进政府投资基金政策以鼓励科技型企业发展。第二,从分样本结果来看,政府投资基金对社会资本的引导作用存在时变特征,在部分区间,政府投资基金的引导作用并不显著,说明政府对投资基金的管理存在一定不足,需要加以改进。第三,在部分区间,投向创新创业企业社会资本的增加使得政府投资基金数量减少,存在时变特征,说明政府投资基金存在退出难的问题,退出机制有待完善。

(二)政策建议

本文从理论探究到实证结果都证实了政府投资基金对社会资本存在引导作用,但是这种引导作用只存在于某些时间段,说明我国政府投资基金发展还存在许多需要完善的地方。基于此,本文针对政府投资基金健康发展提出以下三点政策建议:

第一,明确政府投资基金的目标定位。首先,明确政府投资基金的政策目标在于“引导”,通过政府引导与市场运作有机结合,有效发挥财政资金杠杆作用,引导社会资本投资创新创业企业以缓解其融资困境,同时扩大对社会资本的挤入效应,使创新创业企业在基金投资结束后能够独立吸引社会资本投资。其次,明确政府投资基金的运营目标在于“非营利”,各级政府应灵活运用政策工具对投资基金运营目标加以约束和限制,避免过度市场化对政府投资基金产生盈利性倾向。最后,明确政府投资基金的战略目标在于“纠正市场失灵”,让政府投资基金聚焦政府和市场的连接区域,发挥政府弥补市场失灵和提供公共产品职能,配置资金用于弥补市场失灵领域的产业和技术创新,将一个失灵的创业投资市场恢复和扶植正常。

第二,优化政府投资基金的全过程管理。首先,优化政府投资基金的投前管理,发挥政府的能力优势和信息优势,组织行业主管部门、行业自律组织以及行业专家对拟投资行业的客观情况进行精准把控,提高社会资本参股投资的信心。其次,优化政府投资基金的投中管理。政府投资基金应精准投资于市场失灵领域的初创期、种子期、新技术产品化市场化阶段以及其他战略新兴行业企业,以促进企业研发以及战略新兴技术发展。最后,优化政府投资基金的投后管理,将政府投资基金引导效果纳入绩效评价体系,从政策效益、经济效益、管理效能等方面构建科学、有力、合理的绩效评价和管理体系,同时注意绩效评价指标既要

有必要的容错机制以确保政府投资基金可以放开手脚积极作为,也要不断加强监督确保财政资金的投资效能。

第三,科学规划政府投资基金的退出安排。目前,我国政府投资基金存在退出难的问题。政府投资基金只有顺利退出,才能投入产生新的子基金,继续发挥财政资金的杠杆作用和产业引导作用,退出难的问题可能会影响政府投资基金引导效应的实现。为此,应根据政府投资基金所投资的项目特点、产业领域、企业类型、企业生命周期等影响基金存续期限的因素,对政府投资基金的存续期限做出适当调整,使政府投资基金在被投资企业或项目发展成熟后退出,比如投资创新项目的基金可在创新成果产业化后退出,投资创业企业的基金可在企业发展进入成长期后退出。主要参考文献:

[1]陈时兴.政府投资对民间投资挤入与挤出效应的实证研究——基于 1980-2010年的中国数据[ J].中国软科学,2012,(10):169-176.

[2]成程,李惟韬,阳世辉.政府引导基金对地区经济发展及溢出效应的影响分析[ J].财经理论与实践,2021,42(5):18-25.

[3]程聪慧,郭俊华.创业投资政府引导基金:国外研究进展及启示[ J].公共行政评论,2019,12(1):89-108+213-214.

[4]丛菲菲,李曜,谷文臣.国有创投资本对民营资本的引导效应研究[ J].财贸经济,2019,40(10):95-110.

[5]董建卫,王晗,郭立宏.政府引导基金本地投资对企业创新的影响[ J].科技进步与对策,2018,35(3):116-122.

[6]房燕,鲍新中.中国政府创业投资引导基金效用——基于随机效应模型的实证研究[ J].技术经济,2016,35(2):58-62+101.

[7]宫义飞,张可欣,徐荣华,夏雪花.政府引导基金发挥了“融资造血”功能吗[ J].会计研究,2021,(4):89-102.

[8]郭玥.政府创新补助的信号传递机制与企业创新[ J].中国工业经济,2018,(9):98-116.

[9]加里·杜什尼茨基,余雷,路江涌.公司创业投资:文献述评与研究展望[ J].管理世界,2021,37(7):198-216+14+18-25.

[10]李善民,梁星韵,王大中.中国政府引导基金的引导效果及作用机理[ J].南方经济,2020,(8):1-16.

[11]林毅夫.新结构经济学——重构发展经济学的框架[ J].经济学(季刊),2011,10(1):1-32.

[12]林毅夫.如何做新结构经济学的研究[ J].上海大学学报(社会科学版),2020,37(2):1-18.

[13]罗福凯,陈中天.我国政府投资基金融资管理的问题与对策[ J].财务与会计,2020,(15):37-40.

[14]罗福凯,陈中天.基于协同理论的政府投资基金管理系统优化研究[ J].会计与经济研究,2021,(2):3-17.

[15] 施国平,党兴华,董建卫.引导基金能引导创投机构投向早期和高科技企业吗?——基于双重差分模型的实证评估[ J].科学学研究,2016,34(6):822-832.

[16] 王晗,刘慧侠,董建卫.政府引导基金参股创投基金能促进企业创新吗?——基于零膨胀二项分布模型的实证研究[ J].研究与发展管理,2018,30(2):93-102.

[17]王勇,华秀萍.详论新结构经济学中“有为政府”的内涵——兼对田国强教授批评的回复[ J].经济评论,2017,(3):17-30.

[18]熊维勤.引导基金模式下的政府补偿及其激励效应[ J].系统工程理论与实践,2013,33(8):1926-1933.

[19]徐明.政府引导基金是否发挥了引导作用——基于投资事件和微观企业匹配数据的检验[ J].经济管理,2021,43(8):23-40.

[20]杨大楷,李丹丹.中国引导基金政策对私募股权投资的影响研究[ J].现代管理科学,2012,(4):24-26.

[21]杨敏利,李昕芳,仵永恒.政府创业投资引导基金的引导效应研究[ J].科研管理,2014,35(11):8-16.

[22]张庆国.中国政府引导基金投资引导效果实证分析——基于联立方程模型[ J].财政科学,2021,(1):34-46.

[23] Brander, J. A., Du, Q., Hellmann, T. The effects of government-sponsored venture capital: International evidence[J]. Review of Finance,2015,19(2): 571-618. [24]Colombo, M.G.,Cumming, D.J.,Vismara, S. Governmental venture capital for innovative young firms[J]. The Journal of TechnologyTransfer,2016,41(1): 1024. [25]Cumming, D.J.,MacIntosh, J. G. Crowding out privateequity: Canadian evidence[J]. Journalof Business Venturing,2006,21(5): 569-609. [26]Leleux, B., Surlemont, B. Public versus private venture capital: Seeding or crowding out? A pan-European analysis[J]. Journal of BusinessVenturing,2003,18(1): 81-104. [27]Li, D. Public policy, entrepreneurship, and venture capital in the United States[J]. Journal of Corporate Finance, 2013, 23: 345-367. [28]Lim, S., Kim, Y. How to design public venture capital funds: Empirical evidence from South Korea[J]. Journal of Small Business Management,2015,53(4): 843-867.

[29] Shukur,G., Mantalos,P. A simple investigation of the granger-causality test in integrated-cointegrated VAR systems[J]. Journal of AppliedStatistics,2000,27(8): 1021-1031.

[30] Shukur,G.,Mantalos, P. Size and power of the RESET test as applied to systems ofequations: A bootstrap approach[J]. Journal of ModernApplied Statistical Methods,2004,3(2): 370-385.

[31] Wallsten, S. J.The effects of government-industry R& D programs on private R& D:The case of the Small Business Innovation Research program[J]. RAND Journalof Economics,2000,31(1): 82-100.

Can Government Investment Funds Guide Social Capital Investment?

NewEvidence forCausalityTest ofRolling Window Based onBoot-Pulling Samples JIANG Hong-qing,GAO Jian-long, CHENZhong-tian

Abstract: AsChina'seconomyhasshiftedfromhigh-speedgrowthtohigh-qualitydevelopment,in ordertoencourageinnovationanddevelopment ofenterprises,Chinahassetupgovernment investment fundstoguidesocialcapitaltoinvestininnovativeandentrepreneurialenterprisesinordertoalleviatethe financingdifficultiesoftheirinnovationanddevelopment. Inordertoexploretheimplementationofthe guidingfunctionofgovernment investmentfunds,thispaperusesthemonthlydataoftheestablishment of governmentinvestment fundsandtheventurecapitalprojectsofscienceandtechnologyenterpriseswith seedwheelsandangel wheelsfromJanuary2014toAugust 2021basedonthemethodofrollingwindow causalitytestofbootsandsub-samples. Theempiricaltestshowsthat:(1)Insomeintervals,thegovernment investmentfundcanplayaleaderroleinguidingsocialcapitaltoinvestininnovativeandentrepreneurial enterprises,andthereareotherintervals,theguidingroleofgovernment investmentfundsisnotobvious, indicatingthattheguidingeffectofgovernment investmentfundshastime-varyingcharacteristics. (2)The increaseinsocialcapitalofinnovationandentrepreneurshipenterprisesinsomeintervalsreducesthe numberofgovernment investmentfunds,andthereisalsoatime-varyingfeature. Theresearchconclusion providesempiricalevidenceforthepublicpolicyoptimizationofgovernment investmentfundsguiding socialcapitalinvestment.

Keywords: governmentinvestmentfund;socialcapital;guidingeffect;pullbootsamplescrollwindow(责任编辑杨亚彬)

财务研究

FINANCE RESEARCH

No.3,2022 General No.045

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号