- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文民营企业经理人法定代表人身份与薪酬契约设计——基于风险补偿的解释视角

时间:2022-10-26 作者:董雅浩 邓博夫 吉利

[大]

[中]

[小]

摘要:

民营企业经理人法定代表人身份与薪酬契约设计

——基于风险补偿的解释视角

董雅浩邓博夫吉利

摘要:法定代表人制度作为一项极具特色的制度安排,规定由单一自然人对外代表企业从事民事活动并承担个人法律责任。本文以 2006〜2020年 A股民营上市公司为样本,检验了经理人法定代表人身份对其薪酬契约设计的影响。研究发现,经理人担任公司的法定代表人,薪酬水平更高,薪酬业绩敏感性更低。异质性检验发现,当经理人为外部空降、企业前期有诉讼记录、对外提供担保、经营风险加剧时,经理人担任法定代表人的薪酬业绩敏感性更低。进一步研究发现,法定代表人身份对薪酬风险补偿的影响主要存在于董事长和经理人两职分离的情况下,法定代表人身份使其更倾向于购买董事高管责任保险。本文的研究结论丰富了经理人薪酬契约设计的影响因素,验证了法定代表人制度下公司层面的应对逻辑,为我国完善经济高质量发展的配套建设提供了新的思路。

关键词:法定代表人;薪酬契约;薪酬业绩敏感性;风险补偿

中图分类号: F276.5; F272.92文献标志码: A文章编号: 2095-8838(2022)05-0079-13

一、引言

何为法定代表人?《民法典》( 2020年)...

民营企业经理人法定代表人身份与薪酬契约设计

——基于风险补偿的解释视角

董雅浩邓博夫吉利

摘要:法定代表人制度作为一项极具特色的制度安排,规定由单一自然人对外代表企业从事民事活动并承担个人法律责任。本文以 2006〜2020年 A股民营上市公司为样本,检验了经理人法定代表人身份对其薪酬契约设计的影响。研究发现,经理人担任公司的法定代表人,薪酬水平更高,薪酬业绩敏感性更低。异质性检验发现,当经理人为外部空降、企业前期有诉讼记录、对外提供担保、经营风险加剧时,经理人担任法定代表人的薪酬业绩敏感性更低。进一步研究发现,法定代表人身份对薪酬风险补偿的影响主要存在于董事长和经理人两职分离的情况下,法定代表人身份使其更倾向于购买董事高管责任保险。本文的研究结论丰富了经理人薪酬契约设计的影响因素,验证了法定代表人制度下公司层面的应对逻辑,为我国完善经济高质量发展的配套建设提供了新的思路。

关键词:法定代表人;薪酬契约;薪酬业绩敏感性;风险补偿

中图分类号: F276.5; F272.92文献标志码: A文章编号: 2095-8838(2022)05-0079-13

一、引言

何为法定代表人?《民法典》( 2020年)对法定代表人进行了定义:“依照法律或者法人章程的规定,代表法人从事民事活动的负责人,为法人的法定代表人。法定代表人以法人名义从事的民事活动,其法律后果由法人承受”。我国法定代表人制度是在由计划经济向市场经济过渡进程中建立起来的。 1983年,《中外合资经营企业法实施条例》首次提出,由董事长担任合营企业的法定代表。而后通过一系列法律法规明确了法定代表人在不同企业中的地位。

1988年《全民所有制工业企业法》规定,厂长是企业的法定代表人。 1991年《城镇集体所有制企业条例》规定,集体企业实行

厂长(经理)负责制,厂长(经理)对企业职工(代表)大会负责,是集体企业的法定代表人。 1993年《公司法》规定,董事

长为公司的法定代表人,有限责任公司不设董事会的,执行董事为法定代表人。随着民营企业规模的逐渐扩大和法人治理结构

的不断完善, 2005年《公司法》对法定代表人的选任条件进行了修改,将公司经理纳入其中,改变了以往只有董事长(或执行

董事)才能担任法定代表人的规定。该条款的修改给予了民营企业选择法定代表人

收稿时间: 2022-04-07基金项目:国家自然科学基金项目( 71902161);教育部人文社会科学研究项目( 18YJA630041)作者简介:董雅浩,成都理工大学商学院讲师;

邓博夫,通讯作者,西南财经大学会计学院副教授,博士生导师;

吉利,西南财经大学会计学院教授,博士生导师。

的自主权,民营企业可以选择是否给予经理人法定代表人这一独特的法律身份。

法定代表人制度之所以被认为具有典型的中国特色,除了因为法定代表人制度是计划经济时期“厂长负责制”的现代沿革(方流芳, 1999;刘瑶和贺电, 2016),也是因为在传统的普通法系和大陆法系国家和地区,并未规定只能由单一自然人行使对外代表企业的法律条款。比如在英美法系国家,一般由董事会整体或多个董事共同代表企业。因此,我国的法定代表人制度是在中国特色社会主义经济发展过程中产生的独特的单一代表制度。

随着市场化进程的深入推进,法定代表人制度是否存在不适用于当前公司治理结构和法治化建设的情况?法学文献对此存在不同看法,争论的焦点在于法定代表人身份附加在单一自然人身上的特殊属性,究竟是绝对权力还是个人法律责任风险。然而,鲜有文献从企业层面进行考察并检验企业应对法定代表人制度时的不同行为选择。现代公司治理中,两权分离背景下的总经理往往也是公司经营管理的负责人,由此可能产生委托代理问题,而经理人薪酬契约被认为是解决委托代理理论的关键。 2005年《公司法》修订后,企业可以根据自身情况选择经理担任法定代表人。假如经理人同时具有法定代表人身份,其薪酬契约又会作何调整?为了回答以上问题,本文以 2006~2020年 A股民营上市公司为样本,探究经理人法定代表人身份对其薪酬契约设计的影响。研究发现,经理人担任公司的法定代表人,则薪酬水平更高,薪酬业绩敏感性更低,即个人法律责任增加的同时获得了风险补偿。异质性检验发现,经理人为外部空降、企业前期存在诉讼经历、对外提供担保、经营风险加剧时,经理人担任法定代表人的薪酬业绩敏感性更低。此外,法定代表人身份对薪酬风险补偿的影响主要存在于两职分离的情况下,法定代表人身份使其更倾向于购买董事高管责任保险。

本文的研究贡献体现在以下几个方面:第一,现有公司治理文献往往参考西方的公司治理理论,聚焦于董事会特征以及监事会特征等因素对于高管薪酬契约的影响( Core等, 1999;苏冬蔚和熊家财, 2013; Coles等, 2018),忽视了法定代表人这一特色制度设计。本文将中国法定代表人制度纳入到公司治理框架进行考察,填补了相关研究领域的空白。第二,本文从具体的法律和制度设计出发,从经理人法律责任的角度丰富了法与金融相关理论和文献。以往有关法与金融的文献普遍关注国家或者地区之间 80法律环境制度差异对公司治理的影响(La Porta等, 1997; 1998),本文的视角则深入到具体的法律和制度设计,以个人法律责任的视角进行了探索和讨论。第三,本文的研究结论为法定代表人制度废立的争论(杨继, 2004;殷秋实, 2017)提供了一定的参考。本文的进一步检验所提供的经验证据“企业前期存在诉讼经历、对外提供担保、经营风险加剧时,经理人担任法定代表人的薪酬业绩敏感性更低,要求的风险补偿更高”,说明该条款确实对于企业管理者存在震慑作用,具有继续存在的价值。

本文的其余部分安排如下:第二部分是理论分析与研究假设,第三部分是研究设计,第四部分是实证结果分析,第五部分是异质性检验,第六部分是进一步研究,最后是结论与启示。

二、理论分析与研究假设

(一)法定代表人身份带来的责任与风险

法人公司对于资本市场发展的巨大意义毋庸置疑,其经济解释的内在逻辑在于其使得资本和人力的集聚成为可能(Coase, 1960; Manne,1967)。但其缺陷也尤为明显,即不存在自然人最终为企业行为负兜底责任。受到 2001年安然事件以及 2008年金融危机的影响,西方学界对于企业的责任主体可能存在滥用公司法人结构规避债务和税收、隐藏风险、污染排放也存在疑虑和思考(Biais等, 2010; Akey和 Appel,2021)。特别是 2002年美国通过的萨班斯法案,强调企业内部高管对于企业信息披露必须提供个人承诺,并对企业财务造假等行为承担刑事责任。由此可见,法人公司的有限责任是一把双刃剑。

我国法律明确规定了法定代表人的任命条件和应当承担的责任。通过梳理《民法通则》( 1986年)、《民事诉讼法》( 1991年)、《合同法》( 1993年)、《企业法人法定代表人登记管理规定》( 1998年)、《会计法》( 2017年)、《最高人民法院关于限制被执行人高消费及有关消费的若干规定》(2015年)、《最高人民法院关于公布失信被执行人名单信息的若干规定》(2017年)等相关法律和规章制度,可以看出法定代表人作为单位的负责人,在享有对外签字权力的同时,必须承担与企业相关的个人法律责任。《民法典》( 2020年)对法定代表人的责任也进行了规定:“法定代表人因执行职务造成他人损害的,由法人承担民事责任。法人承担民事责任后,依照法律或者法人章程的规定,可以向有过错的法定代表人追偿”。

如前文所述,法定代表人制度赋予了单一自然人对外代表企业的职权,也给个人带来了法律责任风险。现有文献基于法学

研究对法定代表人制度的废立进行了讨论,存在两种对立的观点(殷秋实, 2017)。支持废除法定代表人制度的文献认为,法定代表人具有唯一性和法定性特点,与现代治理结构存在矛盾,法定代表人有碍公司治理的发展(顾敏康, 1998;柳经纬, 2002;殷秋实, 2017)。相反观点认为,法定代表人制度在公司制企业运行中并未体现出绝对的权力集中,实际上更多地表现为法定代表人的个人法律责任(方流芳, 1999;徐彦冰, 2004;杨继, 2004;蔡立东, 2017)。

相关文献也可以划分为关于法定代表人研究的代理说和代表说(朱广新, 2012;迟颖, 2021)。代理说认为,法定代表人作为企业的代理人,可以在被授权的范围内从事民事活动(崔建远和徐纯科, 1987;李开国, 1996)。法定代表人的权力是法律直接授予,并且掌握签订业务合同的最终决定权,但法律后果由被代理人承担。当法定代表人与法人各自具有不同的利益需求时,法定代表人的权力可能会演变为个人的绝对权力,发生越权的道德风险行为。对此,基于代理说的法学方面的研究重点关注法定代表人越权行为,以及如何减少越权行为的发生(杨代雄, 2020;迟颖, 2021;高圣平, 2021)。代表说则认为,法定代表人的行为就是法人行为,意味着法定代表人对外只是行使签字的法律形式,法定代表人身份更多地表现为个人法律责任风险的加重,而现有的法定代表人制度对法定代表人个人法律责任的规定严苛,法定代表人的任职意愿将大大降低。

关于法定代表人代理说与代表说的概念并非泾渭分明,而是存在概念上的交叉,尤其是在民营企业公司治理中,其适用性更应综合考虑。对于经理人来说,法定代表人的身份便于其进行经营决策和签订经济业务,增加经理人管理生产经营活动的自主权。但是在民营性质的公司中,实际控制人往往是单一自然人或自然人的家族,实际控制人牢牢掌握公司的控制权,因此,作为法定代表人的经理人承担的法律责任往往大于其行使签字的权力,大大增加了个人的法律风险。

(二)法定代表人身份与薪酬契约设计

激励理论认为恰当的薪酬契约,是激励经理人的重要机制,有效的薪酬契约要求企业支付合理的成本吸引和留住管理者。对于薪酬水平的影响因素,现有研究发现,经理人的职位风险越高,薪酬水平也更高,风险溢价的薪酬增长有助于留住管理人才( Hermalin, 2005;王志强等, 2011;胡刘芬, 2017)。 Herma山 1( 2005)认为当管理层受到较强监督时,虽然会提高工作的努力程度,但其面临被解雇的风险更大,为了抵消风险带来的负效用,会提高管理层的薪酬水平。王志强等 12011)从资本结构的角度出发,认为出于防御性的动机,管理层倾向于降低企业的资产负债率,以维持较低的破产风险,同时试图提高薪酬水平,追求自身利益的最大化。胡刘芬( 2017)发现, CEO职位风险越高,薪酬水平也越高,上市公司对 CEO的薪酬设计会考虑其个人的职位风险,一方面留住优秀人才,另一方面避免产生逆向选择和道德风险问题,并且在非国有企业 CEO职位风险带来的薪酬增长更为显著。

当公司面临诉讼、成为失信被执行人等情况时,法定代表人将作为第一责任的自然人承担法律责任,必须接受诸如冻结个人资产、限制最高消费等强制措施。法定代表人个人法律责任的增加可能会导致法定代表人的任职意愿大大降低,经理人法定代表人身份使其面临的风险较高,薪酬契约应该给予相应的风险补偿。因此,设计经理人薪酬契约时需要考虑法定代表人身份带来的风险,进行薪酬上的风险补偿。基于此,提出假设 1:

H1:在其他条件不变的情况下,经理人担任公司的法定代表人,薪酬水平更高。

最优契约理论认为,提高管理层薪酬与公司业绩之间的敏感性,有助于缓解管理层与股东间的目标不一致( Holmstrom和 Milgrom,1987; Jensen和 Murphy,1990;方军雄, 2012;张兴亮, 2015)。经理人薪酬合约设计问题来源于股东与经理人之间信息不对称所引发的经理人偷懒等道德风险,有效的薪酬契约应该能够建立合理的激励相容约束,以实现经理人最优的努力程度,但是由于管理层的努力程度难以直接观测,并且股东搜集信息和监督管理层需要付出成本,因而,只能退而求其次根据公司业绩水平支付管理层薪酬。

已有研究发现上市公司高管薪酬呈现显著的业绩敏感性,民营企业的利润决定高管薪酬的变化(刘浩等, 2014)。更进一步地,已有学者发现内部控制质量越高、引入私募股权投资、民营资本参与治理、自愿性信息披露程度越高,企业高管薪酬业绩敏感性越高(蔡贵龙等, 2018;张伟华等, 2020),但大股东掏空、控股股东兼任高管、聘请明星独立董事、会计业绩信息的异质性、债务成本、超募资金等,会降低经理人薪酬与公司业绩之间的敏感性(苏冬蔚和熊家财, 2013;熊剑和王金, 2016)。也有研究表明,市场化进程、地区法治水平、地区信任环境及卖空机制等外部因素能够强化高管薪酬业绩敏感性(辛清泉和谭伟强, 2009;戴治勇, 2014)。

经理人担任公司法定代表人,具有两方面的特征:一方面,根据法律规定其所应尽的义务,法定代表人作为工商登记的唯一自然人代表,公司经营有关的投融资业务合同,必须由本人逐一签字方可有效,增加了经理人工作量;另一方面,根据法律规定其所应承担的责任,当企业面临诉讼的时候,法定代表人需到场参与诉讼过程,一旦成为失信被执行人等情况时,法定代表人将作为第一责任的自然人承担法律责任,接受诸如冻结个人资产、限制最高消费等强制措施,个人的法律责任风险大大增加。因此,经理人的法定代表人身份所带来的风险和责任将导致经理人的个人效用减少,降低其继续任职管理公司的意愿。从有效激励契约设计的角度来看,为避免法定代表人身份多重属性对经理人产生的负效用,有必要放松对经理人的业绩考核程度。基于此,提出假设 2:

H2:在其他条件不变的情况下,经理人担任公司的法定代表人,薪酬业绩敏感性更低。

三、研究设计

(一)研究样本与数据来源

本文以 2006~2020年沪深 A股民营上市公司为研究对象。需要说明的是:第一,样本区间以 2006年为起始年份,是由于 2005年《公司法》修订后,总经理才被允许担任公司的法定代表人;第二,民营上市公司存在由实际控制人或其家族成员直接担任总经理的现象,实际并未实现两权分离,本文剔除了此类样本;第三,剔除了金融行业样本、 ST公司样本以及财务数据和公司治理数据缺失的样本;最后,为了消除极端值的影响,对所有连续变量进行了 1%的缩尾处理。总经理、法定代表人等公司基本信息来自国泰安数据库(CSMAR),并在此基础上与公司年报、国家企业信用信息公示系统的公开数据进行手工核对整理。公司产权性质、财务数据及其他公司治理数据来自国泰安数据库( CSMAR)和中国研究数据服务平台( CNRDS)。

(二)模型设计与变量定义

本文采用多元线性回归模型,探究经理人法定代表人身份对其薪酬契约设计的影响。按照本文的研究假设,构建模型( 1)考察法定代表人身份对经理人薪酬水平的影响,构建模型( 2)检验法定代表人身份对经理人薪酬业绩敏感性的影响。 Pay = a0 + a1Islegal+E Controls +Industry +Year + s( 1) Pay = B0+B 1Islegal+ /32Islegal x ROA+£ Controls

+Industry+Year+s( 2)

被解释变量为经理人薪酬( Pay),等于总经理薪酬总额的自然对数。解释变量为法定代表人身份( Islegal),若总经理担任公司的法定代表人取 1,否则取 0;公司业绩( ROA)用总资产收益率来衡量,等于公司当年净利润与总资产的比值。其他控制变量包括年龄(Age)、性别( Gender)、任期( Tenure)、两职合一( Dual)、股权集中度( Topi)、两权分离度( Seperation)、董事会规模( Board)、董事会独立性( Idprate)、企业规模( Lnsize)、财务杠杆( Lev)、成长性( Growth)、行业( Industry)和年度( Year)。

变量定义见表 1。

四、实证结果分析

(一)描述性统计

表 2列示了主要变量的描述性统计结果。经理人薪酬(Pay)的平均值为 13.161,最小值为 11.002,最大值为 15.732,表明经理人薪酬存在差异。法定代表人身份( Islegal)的平均值为 0.126,表明在民营上市公司中,经理人担任法定代表人的公司年度样本数占比为 12.6%。公司业绩(ROA)的平均值为 0.039,最小值为 -0.830,最大值为 0.212,说明样本公司总资产收益率的差异较大。

(二)回归结果

表 3列示了本文的实证回归结果。列( 1)报告了模型( 1)的回归结果,法定代表人身份(Islegal)的回归系数为 0.139,并且在 1%的水平上显著,说明经理人担任法定代表人身份,薪酬水平更高。公司业绩(ROA)的回归系数为 1.691,并且在 1%的水平上显著,表明公司业绩与经理人的薪酬水平正相关,具有显著的薪酬业绩敏感性。列( 2)报告了模型( 2)的回归结果,可以看出法定代表人身份与公司业绩交乘项( Islegal x ROA)的回归系数为 -1.419,并且在 1%的水平上显著,表明法定代表人

身份显著降低了经理人的薪酬业绩敏感性。说明经理人担任公司的法定代表人,承担个人法律责任的同时,个人薪酬水平更高,

薪酬业绩敏感性更低。本文的研究假设均得到了验证。(三)稳健性检验

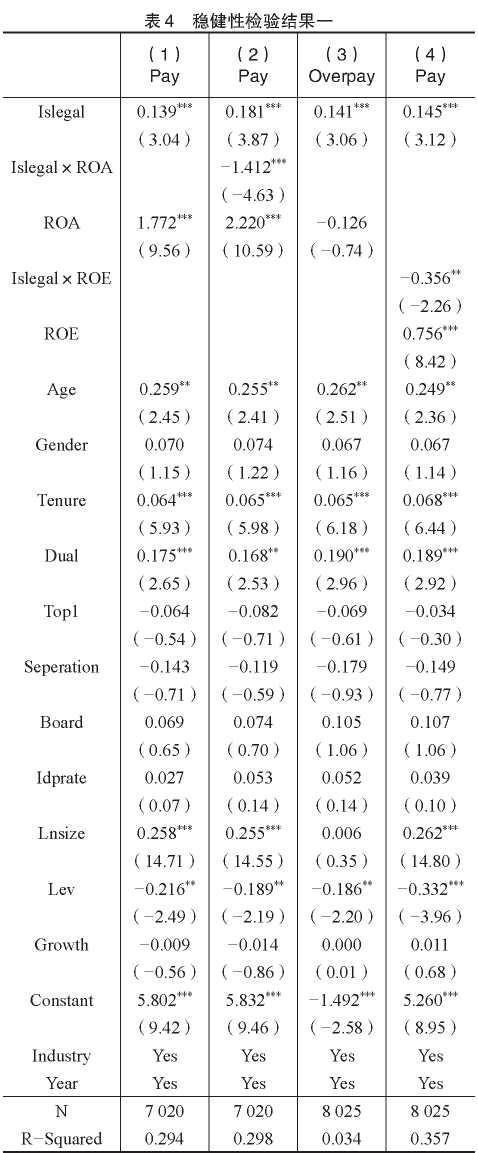

1.改变样本区间

考虑到 2008~2009年的国际金融危机对我国民营企业的冲击,本文将样本区间限定在 2010~2020年重新进行回归,结果如表 4所示。列( 1)中法定代表人身份 (Islegal)的回归系数为 0.139,并且在 1%的水平上显著,与前文的实证检验结果一致。列( 2)中法定代表人身份与公司业绩交乘项( Islegal x ROA)的回归系数为 -1.412,并且在 1%的水平上显著,表明法定代表人身份显著降低了经理人的薪酬业绩敏感性,本文的研究结论在改变样本区间后依然成立。

2.替换变量衡量

(1)替换薪酬水平

本文从超额薪酬的视角进行稳健性检验,参考相关文献( Core, 2008;刘剑民等, 2019)的计算方式,采用如下模型得出经

理人超额薪酬水平的代理变量。 Pay= ao + a Lnsize + a2ROA+a 3A+a4Zone+Industry

+Year + amp;( 3 ) Overpay=Pay-Expay ( 4)

首先,使用样本数据对模型( 3)进行回归,模型的被解释变量为经理人薪酬 (Pay),解释变量为企业规模 ( Lnsize)、公司业绩 (ROA)、无形资产比( IA)、是否沿海地区( Zone)以及行业( Industry)和年度( Year),根据回归系数计算经理人的预期薪酬水平 (Expay)。其次,根据模型 ( 4)计算得出经理人未预期的薪酬水平,即超额薪酬水平 ( Overpay)。最后,将经理人超额薪酬水平作为被解释变量代入模型( 1)中进行回归。如表 4列( 3)所示,法定代表人身份( Islegal)的回归系数为 0.141,且在 1%的水平上显著,说明经理人担任法定代表人获得薪酬的风险补偿也体现在超额薪酬的增长。

(2)替换薪酬业绩敏感性

本文选择净资产收益率( ROE)作为公司业绩的替换变量进行稳健性检验,净资产收益率等于净利润与股东权益的比值。将净资产收益率( ROE)替换入本文的模型( 2)中进行回归。表 4列( 4)中法定代表人身份与净资产收益

率交乘项( Islegal x ROE)的回归系数为 -0.356,并且在 5%的水平上显著,表明在替换公司业绩的衡量方式后本文的实证结论依然稳健。

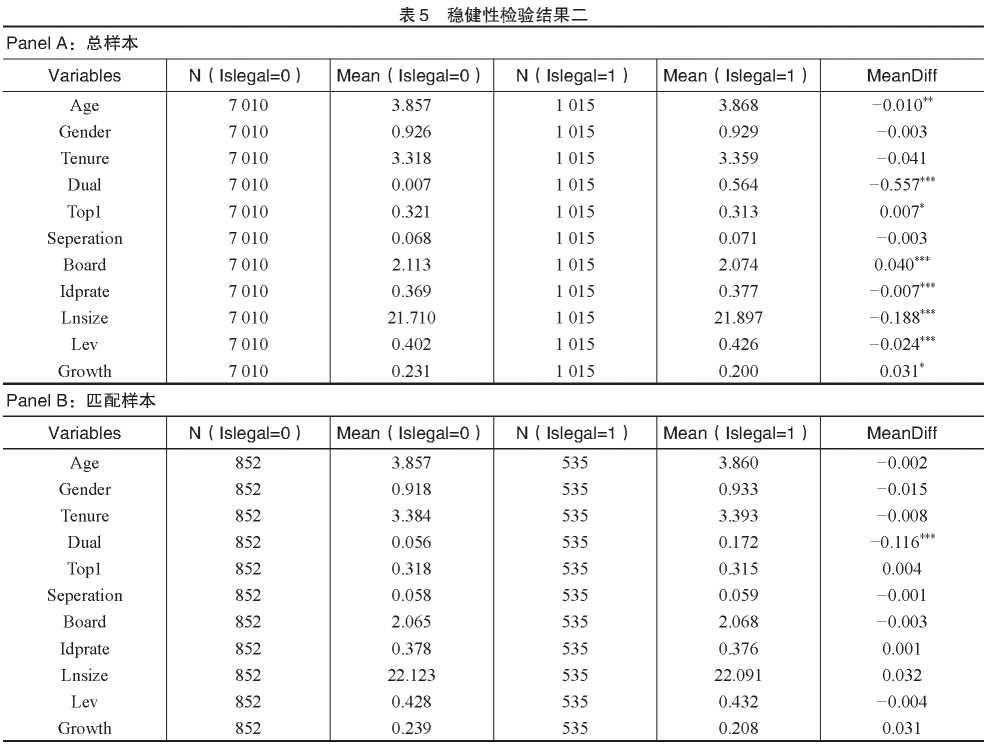

3.倾向得分匹配法为缓解自选择问题,本文采用倾向得分匹配法进行 1:1的最近邻匹配,匹配所选择的协变量包括年龄(Age)、性别( Gender)、任期( Tenure)、两职合一( Dual)、股权集中度( Top1)、两权分离度( Seperation)、董事会规模( Board)、董事会独立性( Idprate)、企业规模( Lnsize)、财务杠杆( Lev)、成长性( Growth)。表 5PanelA列示了匹配前变量的组间均值差

异检验,多数变量的均值差异性检验结果在 1%的水平上显著; Panel B为匹配后变量的组间均值差异

检验,由于限定在 0.05的卡尺范围内匹配,因此样本损失较大,但大多数变量已不存在显著的组间差异,保证了较好的匹配效果。

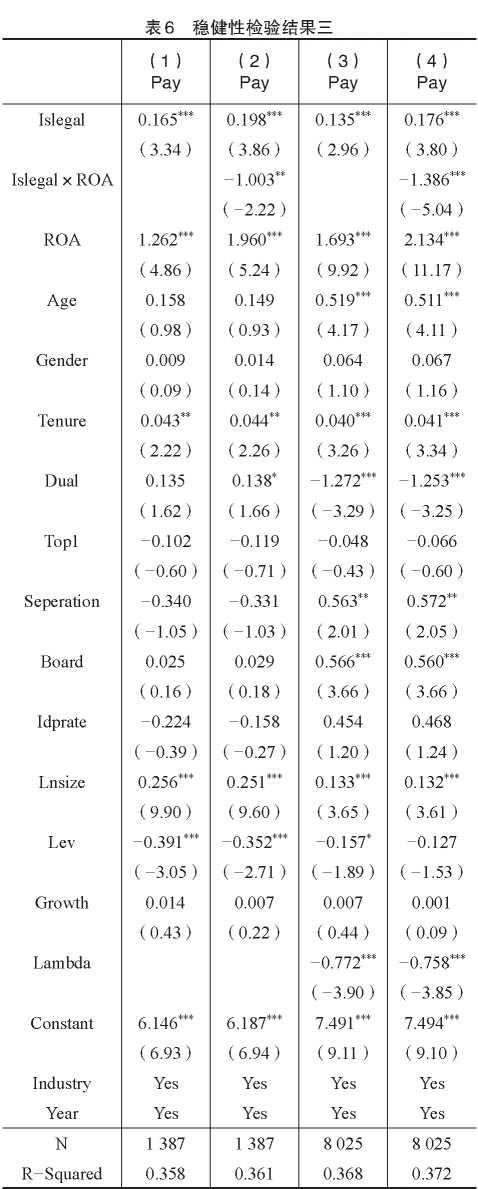

使用匹配样本重新对模型( 1)和模型( 2)进行回归,实证结果如表 6所示,列( 1)中法定代表人身份 (Islegal)的回归系数为

0.165,并且在 1%的水平上显著,说明经理人担任法定代表人身份,薪酬水平更高。列( 2)中法定代表人身份与公司业绩交乘项 (Islegal x ROA)的回归系数为 -1.003,并且在 5%的水平上显著,表明法定代表人身份显著降低了经理人的薪酬业绩敏感性,本文的主要结论依然成立。

4. Heckman样本选择模型

为进一步解决样本选择偏差导致的内生性问题,本文采用 Heckman样本选择模型进行稳健性检验。第一阶段根据经理人个人层面和公司层面的特征,如年龄 (Age)、性别( Gender)、任期 (Tenure)、两职合一( Dual)、股权集中度( Top1)、两权分离度 (Seperation)、董事会规模( Board)、董事会独立性( Idprate)、企业规模( Lnsize)、财务杠杆 (Lev)、成长性( Growth)、地区司法效率( Lawyer),对经理人是否担任法定代表人进行回归,求得逆米尔斯比率 ( Lambda)o其中,地区司法效率( Lawyer)是外生变量,等于公司当年所在地区的律师从业人数的自然对数。在主回归模型中加入逆米尔斯比率 (Lambda)后重新回归,回归结果如表 6的列( 3)和列( 4)所示,逆米尔斯比率( Lambda)的回归系数显著,说明存在样本选择偏差。同时,法定代表人身份( Islegal)的回归系数为 0.135,并且在 1%的水平上显著,说明经理人担任法定代表人身份,薪酬水平更高。法定代表人身份与公司业绩交乘项( Islegalx ROA)的回归系数为 -1.386,并且在 1%的水平上显著,表明法定代表人身份显著降低了经理人的薪酬业绩敏感性,本文的主要结论依然成立。

五、异质性检验

(一)任职来源的异质性检验

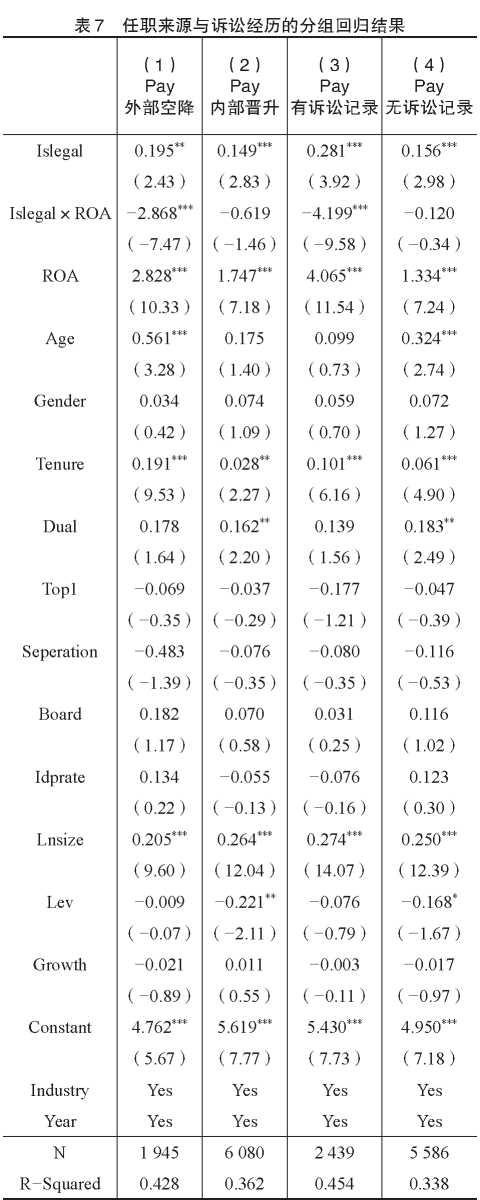

现有文献大多将经理人的来源划分为外部空降和内部晋升( Boeker和 Goodstein,1993; Bommer和 Ellstrand, 1996),并探究了管理层任职来源对企业的生产率、盈利波动性、经营绩效、企业创新等的影响( Martins和 Lima, 2006;逯东等, 2020)。与内部晋升的经理人相比,外部空降的经理人往往薪酬水平较高,这是由于其本人重新签订了薪酬契约(郑志刚等, 2014)。外部空降的经理人对职位稳定性的担忧程度更高,一旦企业经营不善或出现违规行为,将大大增加其离职概率,更有损经理人在职业市场上的个人声誉。并且,外部空降的经理人需要重新建立企业内部的人际关系,导致其对企业风险和法律责任更加敏感。

那么,在不同的任职来源下,经理人担任公司法定代表人获得的薪酬补偿是否会存在差异?对此,本文将经理人样本数据按照任职来源分组回归,若经理人曾经在集团公司(上市公司本身、子公司、控股股东公司)任职,则定义为内部晋升,否则为外部空降。回归结果如表 7的列( 1)和列( 2)所示,法定代表人身份( Islegal)的回归系数均显著为正。同时,在任职来源为外部空降时,法定代表人身份与公司业绩交乘项( Islegal x ROA)的回归系数为 -2.868,并且在 1%的水平上显著,而在任职来源为内部晋升时系数不显著。说明当经理人是外部空降时,其担任公司法定代表人要求更多的风险补偿,同时公司也会放松业绩考核,降低薪酬业绩敏感性。

(二)诉讼经历的异质性检验

法定代表人作为第一责任的自然人承担法律责任,当企业面临诉讼时,个人法律责任风险大大增加。已有文献认为,公司诉讼会导致公司的风险增加,产生负面声誉,增加高管的离职概率( Dai等, 2014; Aharony等, 2015;谢红军等, 2017)。那么,当企业前期诉讼经历不同时,经理人担任法定代表人是否会对企业薪酬契约设计产生不同影响?为探究此问题,本文根据上市公司诉讼数据,衡量公司前期诉讼记录( Isltg),若公司前一年有被诉讼记录取 1,否则为 0。根据前期是否有诉讼记录进行分组回归,回归结果如表 7的列( 3)和列( 4)所示,法定代表人身份(Islegal)的回归系数均显著为正。同时,在有诉讼经历时,法定代表人身份与公司业绩交乘项( Islegal x ROA)的回归系数为 -4.199,并且在 1%的水平上显著,而在无诉讼经历样本组的回归系数不显著。说明当公司前期存在诉讼经历时,经理人担任法定代表人会要求更多的风险补偿,同时公司也会放松业绩考核,降低薪酬业绩敏感性。

(三)对外担保的异质性检验

除了企业诉讼存在法律风险,企业对外提供担保往往也具有高风险的特征,一旦信用透支,容易出现风险失控的情况。已有研究发现,企业对外担保与诉讼风险、股价崩盘风险正相关(伊志宏等, 2021)。高风险担保企业更容易受到审计师的关注(张俊瑞等, 2014),甚至在担保网络中也存在风险传染效应(刘海明等, 2016)。那么,当企业

对外担保情况不同时,经理人担任法定代表人是否会对薪酬契约设计产生不同影响?本文根据上市公司对外担保数据,衡量企业前期是否对外提供担保(Isgrtee),若公司前一年有对外提供担保取 1,否则为 0。根据前期是否对外提供担保进行分组回归,回归结果如表 8的列( 1)和列( 2)所示,法定代表人身份( Islegal)的回归系数均显著为正。同时,在有对外担保时,法定代表人身份与公司业绩交乘项( Islegal x ROA)的回归系数为 -3.290,并且在 1%的水平上显著,而在无对外担保样本组的回归系数不显著。说明在前期企业对外提供担保的情况下,经理人担任法定代

表人会要求更多的风险补偿,公司也会放松对经理人的业绩考核,降低薪酬业绩敏感性。

(四)经营风险的异质性检验

对于民营企业来说,财务业绩的高低决定高管薪酬的水平(刘浩等, 2014),那么在经营风险加剧时,经理人担任法定代表人,公司是否会放松对其业绩考核?为探究此问题,本文根据公司业绩的变动情况衡量经营风险的加剧。若公司前一年总资产收益率(ROA)低于其前期的水平, 88即公司前期业绩有所下滑,定义为经营风险加剧,否则为经营风险未加剧。根据经营风险是否加剧进行分组回归,回归结果如表 8的列( 3)和列( 4)所示,法定代表人身份 ( Islegal)的回归系数均显著为正。同时,在经营风险加剧时,法定代表人身份与公司业绩交乘项( Islegal x ROA)的回归系数为 -1.264,并且在 1%的水平上显著,而在经营风险未加剧样本组的回归系数不显著。说明在经营风险加剧时,经理人担任法定代表人要求更多的风险补偿,公司会放松业绩考核,降低经理人的薪酬业绩敏感性。

(五)两职分离的异质性检验

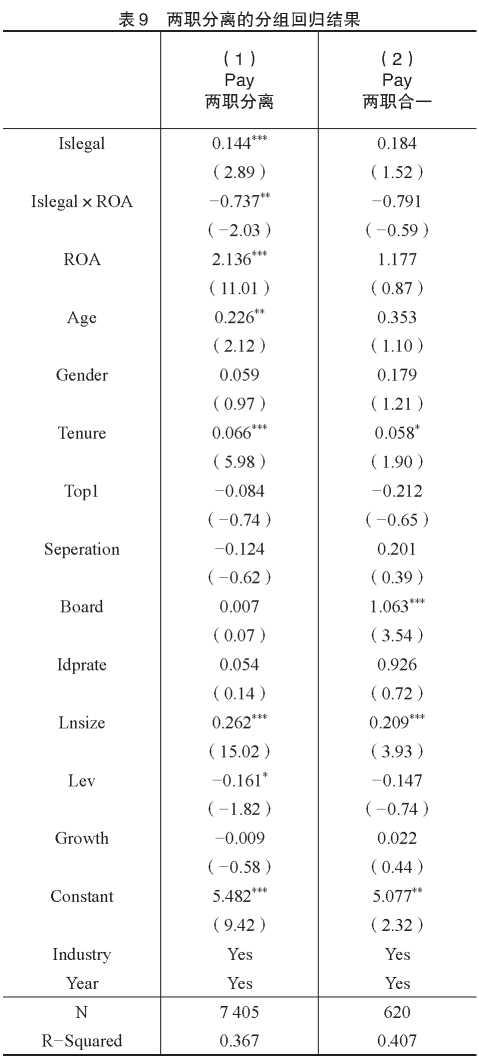

民营企业也存在董事长同时任总经理的现象,本文将探究在两职合一与两职分离的情况下,法定代表人身份对经理人薪酬契约的影响。本文认为,多数民营企业由董事长(家族)掌握着对董事会的控制权,对经理人来说法定代表人身份承担的法律责任远大于其行使签字的权力,个人法律风险的增加导致需要获得薪酬上的风险补偿。因此,在两职分离的情况下,经理人担任法定代表人会要求更多的风险补偿。实证结果也验证了这一观点,回归结果如表 9列( 1)和列( 2)所示,在两职分离时法定代表人身份( Islegal)的回归系数显著为正,法定代表人身份与公司业绩交乘项( Islegal x ROA)的回归系数为 -0.737,并且在 5%的水平上显著,但在两职合一时法定代表人身份对薪酬契约不存在显著影响。

六、进一步研究

(一)经理人法定代表人身份与董事高管责任保险

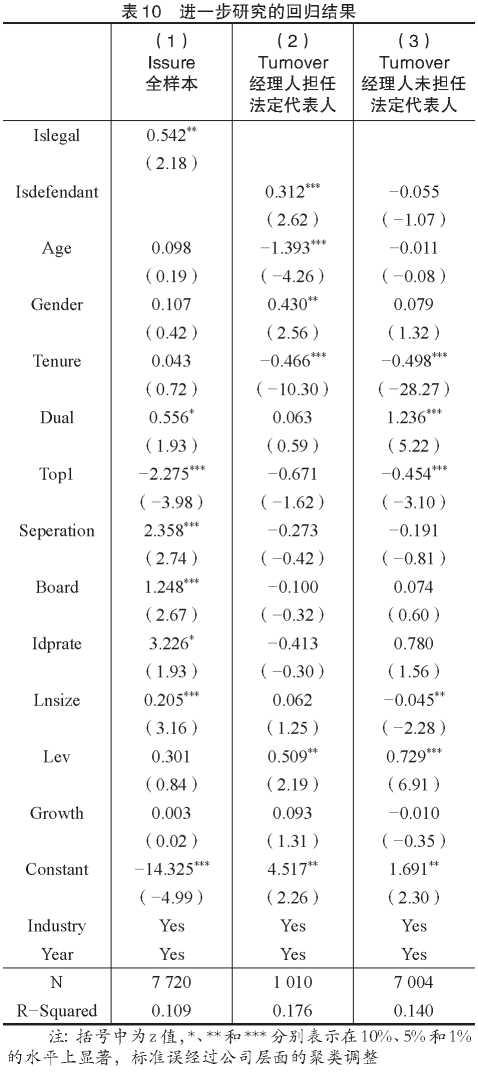

董事高管责任保险能够使经理人在受到法律责任追究时,由保险公司赔付相应的费用。由于法定代表人身份增加了经理人个人法律风险,经理人可能会通过购买董事高管责任保险抵消风险产生的负效用。为进一步探究经理人担任法定代表人的经济后果,本文以董事高管责任保险 ( Issure)作为被解释变量进行回归,若公司当年购买了董事高管责任保险取 1,否则为 0。回归结果如表 10列( 1)所示,法定代表人身份 (Islegal)的回归系数为 0.542,并且在 5%的水平上显著,说明法定代表人身份增强了经理人个人法律风险,从而更倾向于购买董事高管责任保险。

(二)公司被诉、法定代表人身份与经理人离职

以上的研究结论验证了法定代表人身份对经理人的薪酬契约具有显著影响,但其对公司治理运行的经济后果,需要进一步探究和检验。为探究法定代表人身份下,公司被提起诉讼对经理人实际去留的影响,本文以公司被诉 ( Isdefendant)作为解释变量,经理人离职( Turnover)作为被解释变量进行分组检验。其中,公司被诉 (Isdefendant)为虚拟变量,若公司当年作为被告方被提起诉讼取 1,否则为 0;经理人离职 (Turnover)为虚拟变量,若公司被诉的当年和下一年,经理人发生离职取 1,否则为 0。回归结果如表 10列( 2)(3)所示,在经理人担任法定代表人时,公司被诉 (Isdefendant)的回归系数为 0.312,并且在 1%的水平上显著,此时公司被诉与经理人的离职概率显著正相关。但在经理人未担任法定代表人的样本组中,公司被诉 ( Isdefendant)的回归系数并不显著。说明经理人担任法定代表人增加了个人法律责任风险,在公司被诉时,经理人离职概率增加。

七、结论与启示

本文基于风险补偿的解释视角,探究了我国法定代表人制度下,民营企业经理人法定代表人身份对薪酬契约设计的影响。结果表明,经理人担任公司的法定代表人,薪酬水平更高,薪酬业绩敏感性更低。异质性检验发现,当经理人为外部空降、企业前期有诉讼记录、对外提供担保、经营风险加剧时,经理人担任法定代表人的薪酬业绩敏感性更低。进一步研究发现,法定代表人身份对薪酬风险补偿的影响主要存在于经理人两职分离的情况下,法定代表人身份使其更倾向于购买董事高管责任保险。

本文将法定代表人制度纳入传统的以委托代理理论为基础的理论框架,对我国企业公司治理实践具有一定的启示。首先,就企业层面而言,企业可以通过内部治理制度的设计应对法律制度所带来的影响,从法定代表人制度来看,企业通过经理人薪酬契约的独特安排补偿了经理人增加的个人法律风险;其次,对外部利益相关者来说,法定代表人身份的归属具有信息含量和治理效用,应当全面看待制度变迁与公司治理之间的关系;最后,监管机构应当进一步完善对上市公司法律责任的监督机制,在民营企业违法违规监管的重点区域压实主体责任,实现民营企业的高质量发展。

主要参考文献:

[1]蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励 J].管理世界, 2018, (5) : 137 -149.

[2]蔡立东.论法定代表人的法律地位 J].法学论坛, 2017, (4) :14-23.

[3]迟颖.法定代表人越权行为的效力与责任承担——《民法典》第 61条第 2、3款解释论 J].清华法学,2021, (4) : 121 — 139.

[4]崔建远,徐纯科.论企业法人的赔偿责任 J].中国法学, 1987, (6) : 22 — 27.

[5]戴治勇.法治、信任与企业激励薪酬设计 J].管理世界, 2014, (2) : 102 — 110.

[6]方军雄.高管超额薪酬与公司治理决策 J].管理世界, 2012, (11) : 144-155.

[7]方流芳.国企法定代表人的法律地位、权力和利益冲突 J].比较法研究, 1999, (1) : 419 -438.

[8]高圣平.再论公司法定代表人越权担保的法律效力 J].现代法学,2021,(6):18-34.

[9]顾敏康.公司法定代表人的比较研究印.华东政法学院学报,1998,(1):49-53.

[10]胡刘芬. CEO的职位风险能获得相应的薪酬补偿吗?——基于中国 A股上市公司的经验证据 J].审计与经济研究,2017,(1):80-89.

[11]李开国.关于完善《民法通则》法人制度的几点思考 J].现代法学,1996,(3):35-39.

[12] 刘海明,王哲伟,曹廷求.担保网络传染效应的实证研究 J].管理世界, 2016, (4) : 81-96.

[13] 刘浩,许楠,张然.多业绩指标竞争与事前谈判:高管薪酬合约结构的新视角 J].管理世界, 2014, (6): 110-125.

[14] 刘剑民,张莉莉,杨晓璇.政府补助、管理层权力与国有企业高管超额薪酬口].会计研究, 2019,(8): 64-70.

[15]刘瑶,贺电.企业法人越权代表行为效力区分论 J].当代法学,2016,(2):45-52.

[16]柳经纬.论法定代表人印.贵州大学学报(社会科学版),2002,(2):13-21.

[17] 逯东,余渡,黄丹,杨仁眉.内部培养与外部空降:谁更能促进企业创新印.中国工业经济, 2020, (10): 157-174.

[18]苏冬蔚,熊家财.股票流动性、股价信息含量与 CEO薪酬契约 J].经济研究, 2013, (11) : 56 — 70.

[19] 王志强,张玮婷,顾劲尔.资本结构、管理层防御与上市公司高管薪酬水平 J].会计研究, 2011,(2): 72-78.

[20]谢红军,蒋殿春,包群.官司、声誉与上市企业更名 J].经济研究,2017,(1):165-180.

[21] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬 J].经济研究, 2009, (11) :68 — 81.

[22] 熊剑,王金.债权人能够影响高管薪酬契约的制定吗——基于我国上市公司债务成本约束的视角 J].南开管理评论,2016,(2):42-51.

[23]徐彦冰.法定代表人制度的弊端及其完善印.法学,2004,(7):10-13.

[24]杨代雄.越权代表中的法人责任 J].比较法研究,2020,(4):37-51.

[25]杨继.中国股份公司法定代表人制度的存废 J].现代法学,2004,(6):125-132.

[26]伊志宏,王皓,陈钦源.企业对外担保与股价崩盘风险——基于 A股上市公司的经验证据川.会计研究,2021,(4):157-177.

[27]殷秋实.法定代表人的内涵界定与制度定位印.法学,2017,(2):14-27.

[28] 张俊瑞,刘彬,程子健,汪方军.上市公司对外担保与持续经营不确定性审计意见关系研究——来自沪深主板市场 A股的经验证据 J].审计研究, 2014, (1): 62-70.

[29] 张伟华,姚艺,牛伊宁,高冰莹.民营参股对国有上市公司薪酬契约有效性的影响研究印.财务研究, 2020,(6):26-36.

[30]张兴亮.高管薪酬研究综述印.财务研究, 2015, (6): 52-63.

[31] 郑志刚,梁昕雯,吴新春.经理人产生来源与企业未来绩效改善用.经济研究, 2014, (4) : 157 — 171.

[32]朱广新.法定代表人的越权代表行为 J].中外法学,2012,(3):484-502.

[33] Aharony,J.,Liu,C.,Yawson,A.Corporate litigation and executive turnover[J]. Journal of Corporate Finance,2015,34(1):268-292.

[34] Akey,P.,Appel,I.The limitsof limited liability: evidence from industrial pollution[J].The Journalof Finance,2021,76(1):5-55.

[35] Biais,B.,Mariotti,T.,Rochet,J.C.,Villeneuve,S. Large risks,limited liability,and dynamic moral hazard[J].Econometrica,2010,78(1):73-118.

[36] Boeker,W.,Goodstein,J.Performance and successor choice:the moderating effects of governance and ownership[J].The Academy of Management Journal,1993,36(1):172-186.

[37] Bommer,W.H.,Ellstrand,A.E.CEO successor choice,its antecedents and influence on subsequent firmperformance:an empirical analysis[J].Group OrganizationManagement,1996,21(1):105-123.

[38] Coase,R.H.The problem of social cost[J].The Journal of Lawand Economics,1960,56(4):1-44.

[39] Coles,J.L.,Li,Z.,Wang,A.Y.Industry tournament incentives[J].The Reviewof Financial Studies,2018,31 (4):1418-1459.

[40] Core,J.E.,Guay,W.,Larcker,D.F.The power of the pen and executive compensation[J]. Journalof Financial Economics,2008,88(1):1-25.

[41] Core,J.,Holthausen,R.,Larcker,D.Corporate governance,chief executive officer compensation,and firm performance[J]. Journal of Financial Economics, 1999, 51 (3) : 371 -406.

[42] Dai, Z. , Jin, L. , Zhang, W. Executive pay一 performance sensitivityand litigation[J].Contemporary Accounting Research,2014,31(1):152-177.

[43] Hermalin,B.Trends in corporate governance[J].The Journalof Finance,2005,60(5):2351-2384.

[44] Holmstrom,B.,Milgrom,P.Aggregation and linearity in the provision of intertemporal incentives[J].Econometrica,1987,55(2):303-328.

[45] Jensen,M.C.,Murphy,K. J.Performance pay and topmanagement incentives[J]. Journal of Political Economy,1990,98(2):225-264.

[46] La Porta,R.,Lopez-De-Silanes,F.,Shleifer,A.Legal determinants of external finance[J].The Journal of Finance,1997,52(3):1131-1150.

[47] La Porta,R.,Lopez-De-Silanes,F.,Shleifer,A.,Vishny, R.Law and finance[J]. Journal of Political Economy,1998,106(6):1113-1155.

[48] Manne,H.G.Our two corporationsystems:law and economics[J].Virginia LawReview,1967,53(2):259-284.

[49] Martins,P.,Lima,F.External recruitments and firm performance[J].Applied EconomicsLetters,2006,13 (14):911-915.

Statutory Representative Status of Executive in Private Enterprises and Compensation Contract

——From thePerspective ofRiskOffset DONG Ya-hao,DENG Bo-fu, JILi

Abstract: Asahighlycharacteristicsystem,thesystemofstatutoryrepresentativestipulatesthatasingle naturalpersonshallrepresentthecompanyincivilactivitiesandundertakethepersonallegal liability. Using samplesofA-shareprivatelistedcompaniesfrom2006to2020,thisstudyinvestigatestheeffectofthe statutoryrepresentativestatusonexecutivecompensation. Wefindthatasthestatutoryrepresentative,the executivereceivesmorecompensationandlowerpay-performancesensitivity. Furtheranalysisrevealsthat thereisamoresignificantnegativecorrelationbetweenstatutoryrepresentativestatusandexecutive pay-performancesensitivitywhentheexecutive isappointedfromoutside,theenterprisehadlitigation experience,externalguarantee,andincreasedoperationalriskintheearlystage. Theinfluenceofstatutory representativestatusonriskoffsetofcompensationmainlyexistswhentheexecutiveisnotthechairman.The

probabilityofpurchasingdirectors ’ andofficers ’ liabilityinsuranceishigherwhentheexecutiveisthe

statutoryrepresentative. Ourempiricalevidencehelpstoenrichtheinfluencingfactorsofexecutive compensation,verifythelogicofcorporateresponsetothestatutoryrepresentativesystem,andprovideanew ideaforthesupportingconstructionofhigh-qualityeconomicdevelopment.

Key words: statutoryrepresentative; executivecompensation;executivepay-performancesensitivity; riskoffset

(责任编辑王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号