- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第04期 > 财务研究2022年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第04期 > 财务研究2022年第04期文章 > 正文管理者短视主义会影响企业数字化转型吗?

时间:2022-12-06 作者:李倩茹 翟华云

[大]

[中]

[小]

摘要:

李倩茹翟华云

摘要:在数字经济时代,企业数字化转型成为微观经济主体迈向高质量发展的必经之路,其转型过程是管理者战略决策的结果,受管理者战略眼光的影响。本文基于高阶梯队理论和战略选择理论,以 2007~2020年沪深 A股上市公司为样本数据,考察管理者短视主义对企业数字化转型的影响以及可能的缓解途径。研究发现,管理者短视主义会显著抑制企业数字化转型水平,该结论在进行一系列稳健性检验后依然成立。进一步研究表明,公司内部和外部的有效治理可以缓解管理者短视主义,具体来说:在内部治理因素中,多个大股东的监督、内部控制以及对管理层的长期激励可以缓解管理者短视主义对企业数字化转型的抑制作用;在外部治理因素中,专注型机构投资者持股、分析师关注也可以降低管理者短视主义对企业数字化转型的不利影响。本文的研究结果拓展了管理者短视主义行为后果的研究,以期为企业加快数字化转型进程、迈向高质量发展提供智力支持。

关键词:管理者短视主义;企业数字化转型;公司治理

中图分类号: F272.3文献标志码: A文章编号: 2095-8838(2022)04-0092-13

一、引言

党的十九届五中全会明确提出:“发展数字经济,推进数字产...

李倩茹翟华云

摘要:在数字经济时代,企业数字化转型成为微观经济主体迈向高质量发展的必经之路,其转型过程是管理者战略决策的结果,受管理者战略眼光的影响。本文基于高阶梯队理论和战略选择理论,以 2007~2020年沪深 A股上市公司为样本数据,考察管理者短视主义对企业数字化转型的影响以及可能的缓解途径。研究发现,管理者短视主义会显著抑制企业数字化转型水平,该结论在进行一系列稳健性检验后依然成立。进一步研究表明,公司内部和外部的有效治理可以缓解管理者短视主义,具体来说:在内部治理因素中,多个大股东的监督、内部控制以及对管理层的长期激励可以缓解管理者短视主义对企业数字化转型的抑制作用;在外部治理因素中,专注型机构投资者持股、分析师关注也可以降低管理者短视主义对企业数字化转型的不利影响。本文的研究结果拓展了管理者短视主义行为后果的研究,以期为企业加快数字化转型进程、迈向高质量发展提供智力支持。

关键词:管理者短视主义;企业数字化转型;公司治理

中图分类号: F272.3文献标志码: A文章编号: 2095-8838(2022)04-0092-13

一、引言

党的十九届五中全会明确提出:“发展数字经济,推进数字产业化和产业数字化,推动数字经济和实体经济深度融合”。在新发展格局下,企业推行数字化转型既是最基本的生存之道,也是微观主体以自身发展推动宏观经济高质量发展的重要手段之一。从企业数字化转型的实践来看,已经取得了初步成效。据中国信息通信研究院 2020年发布的《全球数字经济白皮书》显示,中国数字经济规模增长速度位居世界第一,规模总量在全球 47个国家中仅次于美国,且与美国的差距呈缩小之势。但是,企业数字化转型是一个艰难的过程,国内外很多公司都面临着转型失败的风险。据埃森哲发布的《 2019年中国企业数字转型指数

收稿日期: 2022-03-06基金项目:国家社会科学基金一般项目(20BGL074)作者简介:李倩茹,中南民族大学管理学院硕士研究生;研究报告》显示,我国在数字化转型方面获得显著成效的企业占比不足 10%。Wipro Digital在 2017年对 400名美国高级管理人员调查后也发现, 50%的高管认为他们的公司没有成功地执行数字化战略。

依据高阶梯队理论,高阶经理人对于企业的决策制定有着不容忽视的影响力。管理者的个人特质会影响他们对企业未来发

展方向的感知,从而决定他的战略决策,最终作用于企业的目标、行动及成果(胡楠等, 2021)。数字化转型作为企业重要的

战略决策,必然受到管理者个人特质的影响。在现有文献中,对于管理者特质的考察大多集中在性别、教育背景等人群特征上

(姜付秀等, 2009),鲜有学者从管理者短视主义的角度关注其对企业战略选择的影响。在仅有的关于管理者短视主义的文献

中,也主要是翟华云,通讯作者,中南民族大学管理学院 /高校风险预警防控研究中心教授。

探究了其对企业创新(钟宇翔等, 2017;孙德峰和范从来, 2020)、企业长期投资(胡楠等, 2021)和信息披露的影响,尚未有学者关注到管理者短视主义对于企业数字化转型的影响。

鉴于此,本文利用 2007~2020年沪深两市 A股上市公司的数据,基于高阶梯队理论和战略选择理论,考察了管理者短视主义对企业数字化转型的影响,以及在企业内部和外部利益相关者的治理下,如何克服管理者短视主义对企业数字化转型的负面影响。本文的研究发现:管理者短视主义会显著抑制企业数字化转型水平。进一步研究发现:多个大股东监督、内部控制较好、实施长期激励,以及专注型机构投资者持股、分析师关注较多的企业组别中,管理者短视主义对企业数字化转型的抑制作用有所缓解。

本文可能的边际贡献在于:一是将管理者短视主义与企业数字化转型联系起来,剖析管理者特质对企业战略制定的影响,丰富管理者特质与公司战略的研究。二是从公司治理角度剖析了企业进行数字化转型可能面临的阻碍和困境,并且提出解决该困境的可能途径,为企业加快数字化转型进程、迈向高质量发展提供智力支持。

二、文献回顾

(一)管理者短视主义

现有关于管理者短视主义的研究主要关注了管理者短视主义的动因、行为后果和缓解路径等方面。关于引发管理者短视的原因,已有诸多学者从管理层的经济动因和企业外部压力进行了研究。从经济动因上看,管理层出于对自身职位、薪酬、声誉的考虑,可能会利用信息不对称,选择一些能快速产生收益的短期投资方案,而不从长期最佳利益的角度出发做出战略决策。比如, Gopalan等(2014)发现管理层薪酬契约的平均执行期限越短,管理层越容易做出短视行为。 Bolton(2006)研究发现短视的经理人可能会为了获得股票价格波动所带来的超额薪酬牺牲企业的长远利益。 Graham等( 2005)发现管理层为了获得平稳收益,维护自己的声誉,可能会采用一些隐蔽性较强的利润操纵手段,甚至作出牺牲企业长期价值的活动。从外部压力上看,短期机构投资者投资偏好(Bushee,1998)、分析师跟踪(Bhojraj等, 2009; Brochet等, 2015)、财务报告的披露次数(Edmans等, 2016;Kraft等, 2018)、融资融券制度(田利辉和王可第, 2019)等都可能影响管理者短视主义。

对于管理者短视所引起的后果,现有文献主要从企业创新、投资效率、企业绩效、信息披露、盈余管理、影子银行业务等角度进行探究。从企业创新上看, Shleifer和 Vishny( 1990)、 Brochet等( 2015)认为,由于企业创新需要较长的期限且伴随着较大的不确定性,追求短期收益的管理层不倾向于进行企业创新,管理者短视行为会显著减少公司的研发投入,最终损害企业的未来业绩。虞义华等( 2018)发现,管理层短视行为会加剧会计稳健性对创新的抑制作用。从投资效率及企业绩效上看,胡楠等( 2021)发现管理者短视主义会降低企业的投资效率,最终不利于企业未来绩效的提升。从信息披露上看,许宁宁( 2019)发现,管理层越短视,公司瞒报已识别的重大缺陷的可能性越大。从盈余管理上看, Graham等( 2005)发现,短视的管理者可能会通过削减可控制性支出或资本投资、选择性披露企业财务信息等手段,为自己谋取私利。除此之外,余琰和李怡宗( 2016)还发现,企业选择参与以高息委托贷款业务为代表的影子银行业务往往并不是因为公司经营的绩效不佳,而更可能是来自于管理层的短视行为。

在管理者短视的缓解途径上, Kraft等(2018)发现包容前期的失败、鼓励将来的成就能有效削弱管理层短视,以此提高公司创新水平。胡楠等( 2021)认为,当公司的治理水平越高、分析师的跟踪人数越多以及监督型机构投资者的持股比例越大时,管理者短视主义对企业长期投资的不利影响越小。孙德峰和范从来( 2020)发现,风险投资可以缓解管理层的短视行为,并提升企业研发投入的金额及强度。田利辉和王可第( 2019)则发现,与融资交易不同,融券交易能在一定程度上遏制管理层短视行为,但受制于卖空成本,这一积极效应并不十分显著。除此之外,谭小芬和钱佳琪( 2020)认为,我国的机构投资者不一定能缓解管理层的短视行为。

(二)企业数字化转型

现有对企业数字化转型的研究主要关注了企业数字化转型的影响因素及其所带来的经济后果。从企业内部影响因素来看,企业进行数字化转型需要自身拥有较大的规模、较低的有形资产比例、较强的盈利能力(张叶青, 2021)、较强的数字技术资源整合能力(Christensen等, 2016)、加大在信息技术等各种要素上的投入(崔森等, 2014)、不断完善企业内部控制质量(杨德明和史亚雅, 2018),为企业数字化转型提供一个良好的内部环境。从企业外部影响因素来看,企业数字化转型受到宏观环

境、地区市场化程度(张叶青, 2021)、与供应商的密切联系程度、竞争对手的重视程度(崔森等, 2014)、财政科技支出的激

励与支持(吴非等, 2021a)、机构投资者等外部利益相关者的监督(李华民等, 2021)等因素的影响。

从数字化转型带来的经济后果上看,企业数字化转型不仅能够强化企业供应链集成程度,显著提升企业专业化分工水平,促进企业绩效和企业全要素生产率的提升(胡青, 2020;李琦等, 2021; Zhai等, 2022),也能增加企业家对外投资,提高投资效率(陈银飞和邓雅慧, 2022),对公司估值产生正向影响(杨德明和毕建琴, 2019),并降低审计收费(张永珅等, 2021),提高审计质量(翟华云和李倩茹, 2022)。此外,“互联网 +”的实施也能帮助企业创造更多的高质量就业岗位(杨德明等, 2020)。从不利后果来看,有学者发现,虽然“互联网 +”能够提升实体经济的创新力和生产力,但是它也可能会加大股价崩盘风险(赵璨等, 2020)。因此可以看出,企业进行数字化转型整体利大于弊。

然而,国内鲜有文献就管理者短视主义对企业长期投资和战略选择的影响做出探讨,相关领域的文献主要从研发支出和资本投资效率的角度来衡量企业长期投资,尚未提及企业的战略变革。同样,在现有对企业数字化转型的研究中,尚未有文献从公司治理领域的管理者短视这一视角考察其对企业数字化转型的影响。因此,在数字经济背景下,本文选择从管理者短视主义视角剖析企业数字化转型的战略选择,可以为企业如何更好实施数字化转型战略提供经验证据。

三、理论分析与研究假设

高阶梯队理论认为,企业的决策过程和结果与高层管理者的认知结构和价值观等息息相关,高层管理者根据自身的认知和经验习惯进行决策,从而影响企业决策制定的过程和最终决策结果(Hambrick和 Mason,1984)。战略选择理论指出,企业最核心的资源是人,企业的战略选择毋庸置疑会受到人的价值观、认知能力的交互影响(Child, 1972)。因此,高层管理者作为掌握企业未来发展方向的掌舵人,其个人特质在企业的长期战略选择和实施中势必会起到举足轻重的作用。

Verhoef等(2021)提出,企业数字化转型建立在企业数字化转换和数字化升级基础之上,最终体现为数字技术应用导致的商业模式的战略变革。因此,企业数字化转型 94作为一种战略行为,既是企业全局、长期和整体的决策,也是面向未来、动态、连续的从决策到实现的过程(蓝海林, 2015;Zhai等, 2022)。成功的数字化转型会给企业带来诸多方面的益处(杨德明和毕建琴, 2019;李琦等, 2021)。而管理者短视反映了管理层在时间观上的认知,短视的管理者通常决策视域较短,相较于关注数字化转型给企业带来的长期发展,他们更在乎当下能够即刻满足的利益,不愿承担额外的风险,希望能以最小的成本达到自身利益最大化的目的。因此,本文认为管理层短视主义对企业数字化转型战略的实施过程和结果影响主要表现在以下两个方面:

从时间价值角度来看,企业数字化转型作为一项战略调整行为,通常在较长时间内才能产生价值,可能会导致企业短期财务业绩不够理想(朱斌和杜群阳, 2018)。对管理者来说,为了避免投资者将这些不佳的财务绩效归结到自己做出的战略调整行为上,影响自己在经理人市场上的声誉,短视的管理者有动机将企业有限的资源投入到“短、平、快”的项目中(俞鸿琳, 2022),以防止企业业绩在短期内出现明显下滑。同理,短视的管理者也就不会将企业有限的资源分配到回报周期较长的企业数字化转型上。除此之外,短视的管理者也可能担心投资者会因为这些不佳的财务绩效对企业失去信心,最终导致股价在短期内剧烈下跌,给企业带来股价危机。比如,赵璨等( 2020)发现企业披露的“互联网 +”信息越多 ,发生股价崩盘风险的可能性越高。那么,出于避免股价剧烈波动的目的,短视的管理者也可能会减少或者放弃在企业数字化转型方面的投入,尽管企业数字化转型能给企业带来诸多长远利益。

从风险角度来看,首先,在投入要素上,企业数字化转型需要企业将生产经营要素与数字科技技术进行深度嵌套,既包括人工智能、大数据、云计算、区块链等技术在企业后端的运用,也包括数字技术与企业前端的业务拓展、市场整合等的融合创新(吴非等, 2021b)。这些整合行为往往会涉及企业的方方面面,既包括企业内部人力资源管理、技术、产品的再造,也包括外部业务流程、渠道、顾客等的重塑(Daniel等, 2017),甚至会改变已有的运作系统,给企业带来颠覆性的转变,导致企业面临较大的运营风险(翟华云和李倩茹, 2022)。其次,在产出结果上,虽然企业数字化转型能够使企业在数字经济时代获得长远发展,但企业数字化转型的产出过程依旧存在很大的不确定性,要求管理者在持续变化的环境中不断试错、不断调整。企业数字化转型并不一定会成功,一旦失败便会给企业带来巨大的沉没成本和机会成本,给企业带来一定的财务风险。因此,数字化转型可能会在短期内给企业带来较大的运营风险和财务风险,从而增加企业的整体风险。短视的管理者为了获得短期内稳定的业绩表现,风险承担意愿通常较低(何威风等, 2016),在面对风险投资项目时,往往会选择较为保守的投资策略(王晓亮和蒋勇, 2019),规避会在短期内给企业带来较大运营风险和财务风险的项目,也就不会倾向于进行数字化转型。

因此,决策视域较短的管理者在面对数字化转型时,可能会过分放大或突出由此给企业带来的风险和危机,淡化或者忽略给企业带来的长期收益,最终减少在企业数字化转型方面的投入甚至放弃数字化转型,以满足当下的利益,巩固自己的“舒适圈”。基于此,本文提出假设:

H1:管理者短视主义与企业数字化转型之间呈负相关关系。

四、研究设计

(一)样本选择和数据来源

本文选择 2007年作为起始年份,收集 2007~2020年 A股上市公司的数据作为研究样本。此外,本文还进行了如下剔除:①剔除金融类上市企业;②剔除 ST类企业;③剔除主要变量缺失的企业;④考虑到不同行业的企业进行数字化战略转型的动机存在差异,本文参考杨德明和刘泳文( 2018)的研究,剔除了高科技、计算机、互联网、主营业务与软件有关的企业和创业板公司,因为这里面很多公司本身就跟互联网或者互联网商业模式相关,并不需要数字化转型,或者只需要很小的转型,也就难以判断数字化转型的影响。本文最终得到了 22 418个样本。此外,本文对所有连续变量均进行了上下 1%水平上的 Winsorize处理以控制极端值的影响。本文解释变量的数据主要来自于 WinGo财经文本数据平台,被解释变量及其他变量的数据来自于 CSMAR和 RESSET数据库。

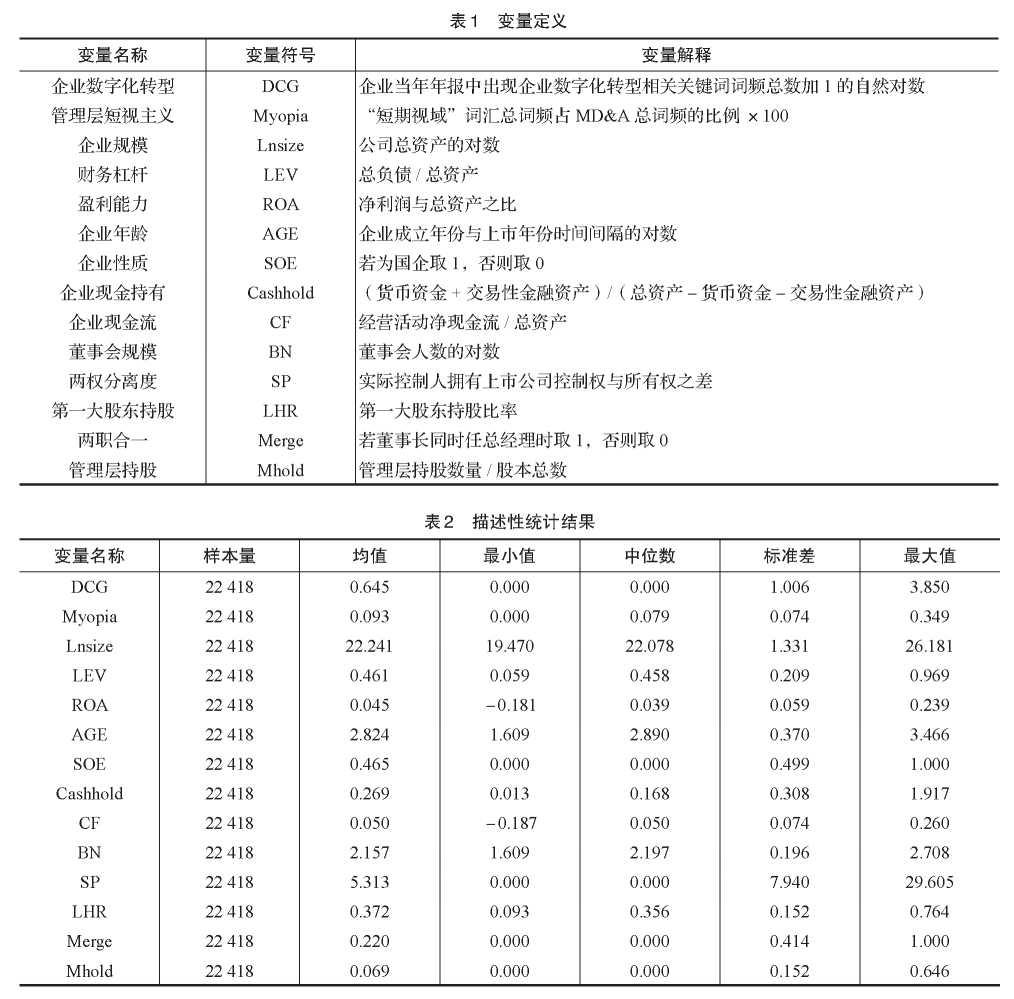

(二)变量定义与指标构建

1.解释变量

管理者短视主义(Myopia)。在企业财务年报的管理层讨论与分析中,管理者对报告期内企业财务状况、经营成果和现金流量的回顾,以及对企业未来发展道路上可能遇见的机会、挑战和各种风险的阐述,能够反映出管理者的特质。因此,参考胡楠等( 2021)的做法,本文结合已有的能够体现管理者“短期视域”的 43个中英文词集,包括“天内、数月、年内、尽快、立刻、马上”等 10个种子词集以及 “正逢、之时、难度、困境、严峻考验”等 33个扩充词级,计算“短期视域”相关词汇总词频在当年年报 MDamp;A文本总词频中的占比,再将该占比乘以 100后得到本文的核心解释变量管理者短视主义指标。该指标越大,管理者的短视程度越高。考虑到数字化转型属于公司战略决策行为而非决策执行行为,对其起到主要作用的是董事长,所以本文选择董事长作为管理者。

2.被解释变量

企业数字化转型(DCG)。对于企业数字化转型的测量,现有文献暂未形成统一意见。参考已有文献的界定(吴非等, 2021b),本文根据已建立的包含人工智能技术、区块链技术、云计算技术、大数据技术以及数字技术应用五个方面的企业数字化转型词库,将企业当年年报中出现企业数字化转型相关关键词词频数加 1取对数,构建本文的被解释变量企业数字化转型。该指标值越大,表明企业数字化转型的程度越深。

3.控制变量

参考万良勇等(2016)和吴非等(2021b)的设定,本文从企业特征、管理者特征和公司治理三个层面选取了控制变量。企业特征层面包括:企业规模(Lnsize)、财务杠杆(LEV)、盈利能力(ROA)、企业年龄(AGE)、企业性质( SOE)、企业现金持有( Cashhold)、企业现金流( CF)。管理者特征层面包括:两权分离度( SP)、两职合一( Merge)、管理层持股(Mhold)。公司治理层面包括:董事会规模( BN)、第一大股东持股(LHR)。同时,本文设置了年份和行业虚拟变量以控制年份和行业固定效应。其中,行业采用证监会于 2012年公布的分类标准,除制造业细分到二级代码外,其他行业均选用一级代码。

主要变量具体定义如表 1所示。

(三)模型设计

为了探究管理者短视主义对企业数字化转型的影响,本文设定了如下 OLS模型:

DCG= p 0+ p 1 x Myopia+ p i x Controls + s(1)

模型( 1)中被解释变量为企业数字化转型( DCG),解释变量为管理者短视主义(Myopia)。倘若本文的假设成立,那么管理者短视主义(Myopia)的系数应显著为负,表明管理者的短视会抑制企业数字化转型的实施。

五、实证结果与分析

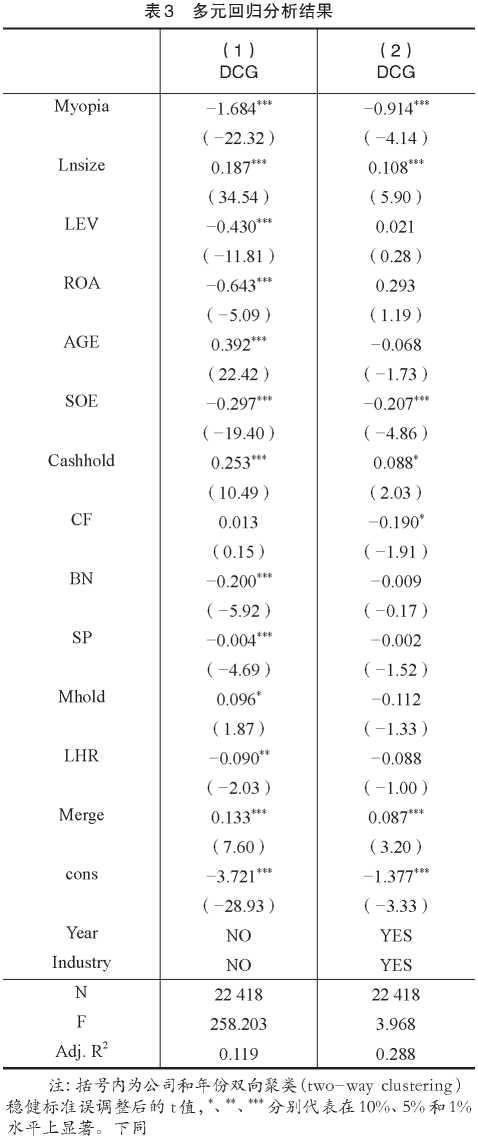

(一)描述性统计

表 2为样本描述性统计结果。其中,企业数字化转型( DCG)的均值是 0.645,中位数是 0.000,最大值是 3.850,标准差是 1.006,说明不到一半的样本进行了数字化转型,并且样本间存在较大差异。解释变量管理者短视主义( Myopia)的均值为 0.093,中位数为 0.079,最大值为 0.349,标准差为 0.074,样本呈右偏分布,大部分企业管理者短视程度并不严重,样本存在较大差异。其他变量与相关文献基本一致。

(二)多元回归分析

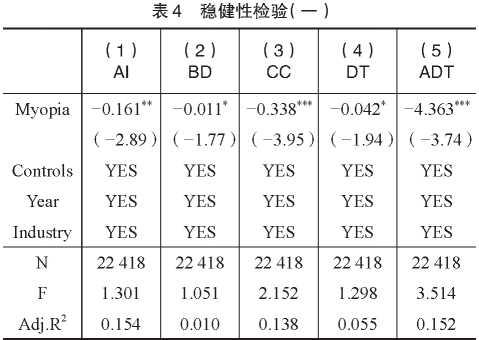

本文采用固定效应模型对假设进行了检验,表 3报告了管理者短视主义对企业数字化转型影响的回归结果。列( 1)报告了未控制年度和行业固定效应时的回归结果,结果显示 Myopia的回归系数为 -1.684,在 1%的水平上显著。列( 2)报告了控制了年

度和行业固定效应的回归结果,结果显示 Myopia的回归系数为 -0.914,在 1%的水平上显著。说明短视的管理者缺少长远理念,不利于企业数字化转型战略的实施,验证了本文的假设。(三)稳健性检验 .企业数字化转型的二维衡量

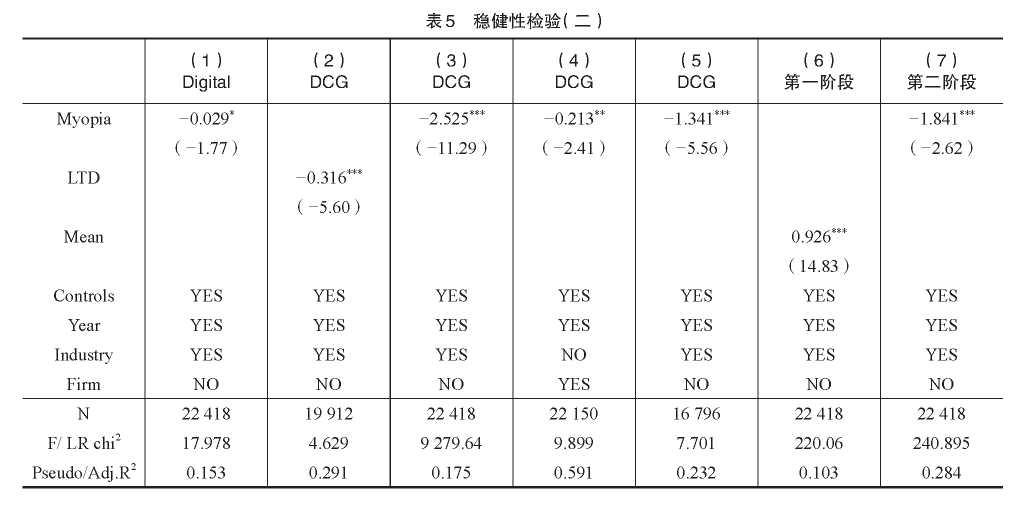

数字化战略包含不同层次的变革和转型,为了更深层次地挖掘管理者短视对企业数字化转型的影响,本文将企业的数字化转型战略实施,拆分成了两大层次:一是偏向于新兴数字技术在企业内部如何运用的“底层技术层面”,该层面涵盖了人工智能(AI)、区块链(BD)、云计算(CC)和大数据(DT)4个细分指标;二是偏向于新兴数字技术在具体业务情景中如何应用的“实践应用层面”( ADT)。本文依据企业数字化转型的二维衡量方式,对样本重新进行了回归,从更细致的角度考察管理者短视行为对企业数字化转型的影响,增强文章的说服力。表 4列示了管理者短视主义对企业数字化转型两大层面的回归结果。由回归结果可知,管理者短视主义(Myopia)与企业数字化转型的所有二维代理指标( AI、BD、CC、 DT、ADT)均显著负相关,说明管理者的短视行为既会限制企业进行技术层面的创新开发,也会阻碍企业将已有的科技技术应用到企业业务前端的市场场景中,拖慢企业融入数字经济时代的脚步。

另外,对比系数的绝对值大小和显著性可知,在底层技术运用层面,管理者的短视行为对云计算( CC)的抑制效果最强烈,这与我国国情是相符的。从技术的发展基础和发展热度来看,人工智能( AI)和区块链( BD)分别在 2017年和 2019年入选了“中国媒体十大流行语”和“《咬文嚼字》十大流行语”,而我国又是一个名副其实的数据大国,发展大数据(DT)有着得天独厚的优势(吴非等, 2021b),因此不论是热度还是发展基础,云计算都不如其他三者。那么,短视的管理者为了能够更好地迎合市场和股东,同时防止企业业绩在短期内下滑,在进行技术创新时会更加倾向于放弃热度不高的云计算项目,因此对云计算发展的抑制效果更强。

2.替换被解释变量

参考祁怀锦等( 2020)的做法,本文重新定义企业数字化转型,以上市公司财务报告附注披露的年末无形资产明细项中与数字经济相关部分占无形资产总额的比例作为替代指标(Digital)重新回归。表 5列( 1)展示了替换被解释变量后的回归结果。由回归结果可知,管理者短视主义( Myopia)仍旧对企业数字化转型( Digital)有显著抑制作用,与本文预期一致。

3.替换解释变量

参考钟宇翔等( 2017)的研究,本文替换了管理者短视主义的衡量方式,以长期负债与总负债的比值作为管理者短视主义的替代变量 (LTD),重新进行回归。表 5歹列( 2)展示了替代解释变量后的回归结果。由回归结果可得,管理者短视主义( LTD)的回归系数在 1%的水平上显著为负,本文的回归结果稳健。

4.更换回归模型

由于本文的被解释变量企业数字化转型( DCG)半数以上都取值为 0,为了对左侧截取样本的偏误加以控制,本文在稳健性检验中用 Tobit模型重新进行回归,并控制了年度和行业虚拟变量。回归结果见表 5第( 3)列。由回归结果可得,在 Tobit模型下管理层短视主义 Myopia的回归系数依然显著为负,与本文的预期一致。

5.采用公司固定效应

为进一步减小不随时间变化的公司个体差异对回归结果造成的影响,除了在基准回归中加入了年度和行业虚拟变量外,本文进一步在回归中控制了公司固定效应。回归结果如表 5第( 4)列所示,管理者短视主义对企业数字化转型的负向影响仍显著,本文的假设依然成立。

6.改变时间区间

本文梳理了企业数字化转型有关的政策文件,发现我国从 2012年开始陆续提出与企业数字化转型相关的政策激励。因此本文改变研究样本的时间起点,以 2012年为时间起点重新进行回归以增强文章的稳健性,回归结果列示在表 5的第( 5)列,管理者短视主义与企业数字化转型之间仍是显著负相关关系,回归结果与本文预期一致。

7.内生性问题

为了解决反向因果和遗漏变量等内生性问题对结论造成的影响,增强本文的因果推断效力,本文选取管理者短视主义的年度行业均值 (Mean)作为工具变量,采用两阶段最小二乘法再次回归。表 5第( 6)列、第( 7)列为两阶段回归结果,第一阶段 Mean的系数为 0.926,在 1%的水平显著, Kleibergen-PaaprkLM统计量为 187.68, Cragg-DonaldWaldF值为 254.62,均通过了检验,满足了相关性的要求。第二阶段 Myopia的系数为 -1.841,仍在 1%的水平上显著,说明本文的回归结果稳健。

8.控制滞后项

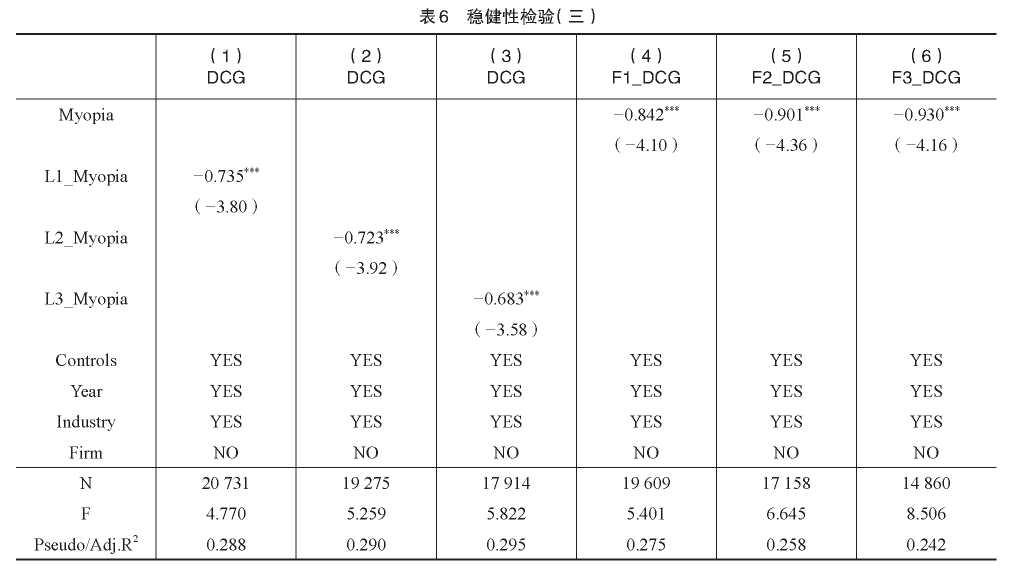

考虑到管理者短视主义对企业数字化转型的影响可能存在时间上的滞后效应,因此本文参考相关研究(胡楠等, 2021a),分别将解释变量管理者短视主义 (Myopia)滞后 1〜3期,得到滞后变量( L1_Myopia、L2_Myopia、L3_ Myopia)。将企业数字化转型反向提前 1~3期,得到其前置变量( F1_DCG、F2_DCG、F3_DCG)。分别代入模型重新进行检验,其回归结果如表 6所示,所有管理者短视主义的代理变量均在 1%的水平上显著为负,本文结论依然成立。

六、进一步分析

如前文所述,管理者短视主义会抑制企业的数字化转型。但管理者会受到企业内部和企业外部利益相关者的监督与约束,利益相关者出于对企业长期发展的考虑,可能会建立有效的激励和约束机制来限制管理层的短视行为,最终影响企业数字化转型的程度。因此,在进一步分析中,本文从利益相关者的激励和约束角度出发,探究在公司内部和外部治理因素的作用下,管理者短视主义对企业数字化转型的不同影响。

(一)内部治理因素

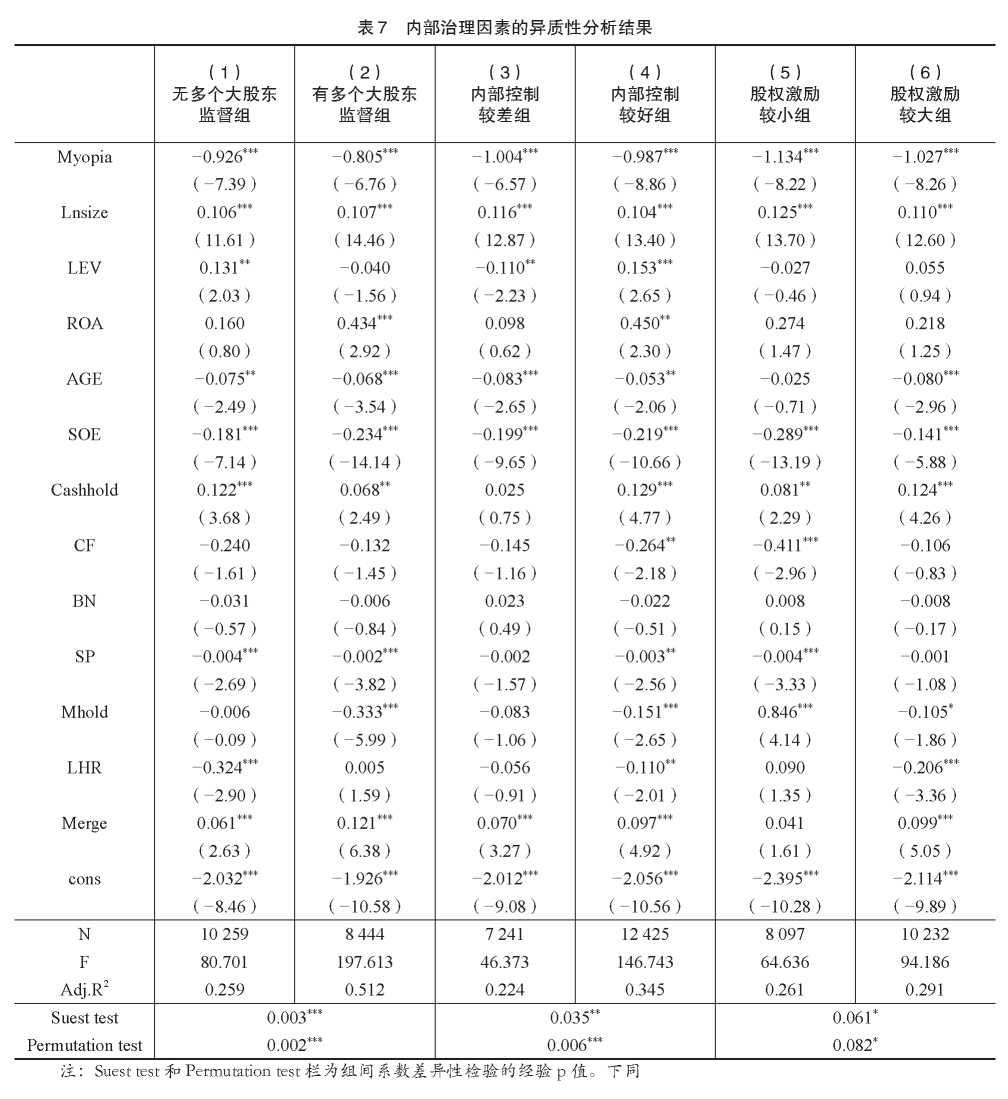

1.多个大股东

多个大股东对管理层的监督效果目前尚未有确定的结论。一方面,股权结构是公司治理机制的重要组成部分 ( Shleifer和 Vishny, 1997),股东有效监督可以缓解经理人的代理问题并提高企业的信息透明度,抑制管理者的机会主义行为。多个大股东与单一大股东相比,对管理层的监督动机和监督能力都会更强,能更有效地降低公司代理成本(罗宏和黄婉, 2020)。另一方面,朱冰等( 2018)发现多个大股东可能会导致监督过度,减少那些从长远来说可以为公司创造价值的行为。因此,从理论上来说,多个大股东也有可能加剧管理层短视对数字化转型的负面影响。为了对多个大股东对管理层的监督效果进行检验,本文借鉴相关研究(罗宏和黄婉, 2020),将存在两个及以上持股比例超过 10%的大股东界定为多个大股东,并按照有无多个大股东分组后进行回归。由表 7的第( 1)列和第( 2)列的回归结果和系数差异性检验的结果可知 ①,当有多个大股东同时对管理者进行监督时,管理者短视主义的系数和 t值绝对值更小,说明多个大股东监督的效果更好,对管理者短视行为的抑制作用更强,企业数字化转型的效果也更好。

2.内部控制

健全、完善的内部控制体系能够较好地缓解企业的委托代理问题,提高企业内部和外部的信息透明度,改善委托代理问题带来的逆向选择和道德风险问题(干胜道和胡明霞, 2014)。因此,本文认为相较于内部控制较差的企业,高质量内部控制的建立和运行能更有效地抑制管理者的机会主义行为,进而提高企业数字化转型的效率。借鉴相关研究(李志斌和章铁生, 2017),本文将迪博公司发布的上市公司内控指数取自然对数后作为公司内控质量的衡量指标,并按照年度行业均值将样本分为内部控制较好组和内部控制较差组进行回归。由表 7的第( 3)列和第( 4)列的回归结果可知,较好的内部控制可以缓解管理者短视主义对企业数字化转型的抑制作用,与本文的预期一致。

①为了增强文章的说服力和准确性,本文对所有分组回归的组间系数都同时进行了似无相关模型 SUR的检验( Suest)和 500次可重复抽样的费舍尔组合检验( Fisher’sPermutation test),并披露了其经验 p值,进一步验证了系数之间的差异性。

3.长期激励依据委托代理理论,管理者做出短视行为的原因在于委托人和代理人的目标不同,委托人想要实现的是未来企业价值最大化,而代理人不可避免会追求当下自身利益的最大化。股权激励作为一种效果较好的长期激励手段,可以在一定程度上统一管理者与股东的目标,促使管理者更多地为企业长期发展做打算。因此,本文认为对管理者实施股权激励的程度越大,管理者在进行长期投资决策时会更加理性,对其短视行为的抑制效果更好。鉴于此,本文将管理者持股比例的大小作为衡量股权激励程度的替代性指标,并按照中位数进行分组。由表 7的第( 5)列和第( 6)列的回归结果和系数差异性检验可知,长期激励能够缓解管理者短视主义对企业进行数字化转型的抑制作用,回归结果与本文的预期一致。

(二)外部治理因素

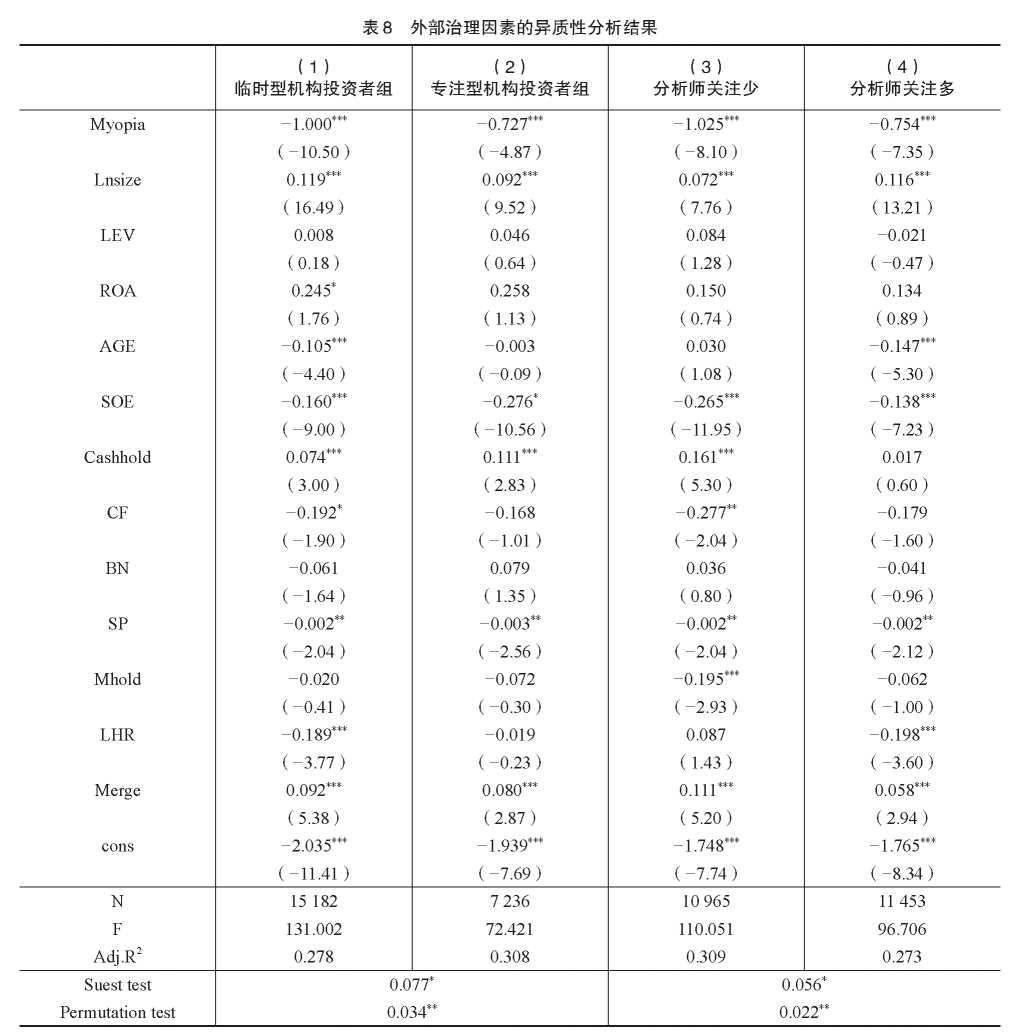

1.机构投资者持股机构投资者是我国资本市场上具备投资专长的重要投资力量,他们拥有更广的信息渠道和更强的数据分析能力,可以在一定程度上缓解股东和其他利益相关者所面临的信息不对称问题,帮助其掌握更多的公司特定信息。但也有文献发现(王垒等, 2020),并非所有的机构投资者都能在公司治理中起到积极作用,只有专注型机构投资者才会在公司治理中扮演“监督者”的角色,抑制管理者的自利行为;而临时型机构投资者则更多扮演“旁观者”或“合谋者”的角色,加重企业的代理问题。因此,本文预期,相较于临时型机构投资者,专注型机构投资者对管理者机会主义行为的监督作用更强,此时,管理者短视主义对企业数字化转型的抑制作用更弱。依据现有文献(王垒等, 2020),本文从持股多少和稳定性两个层面衡量机构投资者是属于专注型机构投资者还是临时型机构投资者。只有同时具备持股比例高、持股稳定两个特点时,才定义其为专注型机构投资者,除此之外,都定义其为临时型机构投资者。具体的回归结果和系数差异性检验结果见表 8的第( 1)列和第 (2)列,专注型机构投资者组别系数和 t

值的绝对值都更小,说明其缓解了管理短视主义对企业数字化转型的抑制作用,验证了本文的假设。 .分析师关注

分析师相较于普通投资者具有较强的信息解读能力,是资本市场中的重要中介。从积极的层面上看,较多分析师关注,可以向市场提供更多有关于企业经营管理活动的优质信息,帮助市场更好地识别管理者的违规行为,增强企业的信息透明度。从不利影响上看,分析师的关注也可能促使管理层致力于达成短期业绩目标,从而抑制公司的创新绩效 (He和 Tian, 2013)。因此,本文就分析师的关注度在管理者短视主义对企业数字化转型的负向影响中究竟起到何种作用进行验证。本文用分析师跟踪人数加 1后取对数来衡量分析师的关注程度,并按照行业、年度均值把样本分为分析师关注度较高组和分析师关注度较低组进行了回归。由表 8的第( 3)列和第( 4)列的回归结果可知,当分析师关注较多时,管理者短视主义的系数和 t值绝对值都更小,表明管理者短视主义与企业数字化转型间的负相关关系受到抑制,与本文假设一致。

七、结论与启示

企业数字化转型作为企业的一种长期投资和战略选择,不仅能够促进数字经济与实体经济融合,也能够助力经济高质量发展。管理者作为公司未来发展的领航人和企业经营管理的掌舵者,其个人特质对企业长期投资和战略选择有着不容忽视的作用。因此,本文基于高阶梯队理论和战略选择理论,以 2007~2020年沪深两市 A股上市公司的数据为样本,从管理者短视主义这一特质出发实证检验了其对企业数字化转型的影响,以及可能的缓解途径。研究结果表明:( 1)管理者短视主义会显著抑制企业数字化转型水平,在进行一系列稳健性检验之后,该结论依然不变。 ( 2)从公司内部治理因素来看,多个大股东的监督、内部控制环境的监督以及对管理层的长期激励可以缓解管理者短视主义对企业数字化转型的抑制作用。( 3)从企业外部治理因素来看,专注型机构投资者持股、较多分析师关注可以减弱管理者短视主义对企业数字化转型的负向影响。

本文的启示在于:第一,本文的研究结果为企业高级管理者的聘任和选拔提供了新思路,企业在培育和聘请高层经理人时,除了要关注年龄、学历等人群特征外,还应注重经理人在时间观、大局观和价值观等认知层面的特质。第二,企业应该强化大股东的监督和约束职能、不断优化内部控制环境、加强对管理者的长期激励,全面提高公司治理能力。第三,分析师和机构投资者应该充分发挥自己在公司治理中的外部监督职能,提高我国上市公司数字化转型的积极性,助力我国数字经济的发展。

主要参考文献:

[1] 陈银飞,邓雅慧.企业数字化、业绩波动性与投资效率 [J].财务研究,2022,(1):92-102.

[2] 崔森,于立,周志明.企业数字化转型的影响因素研究 J].中外企业家, 2014, (27): 90-91.

[3] 干胜道,胡明霞.管理层权力、内部控制与过度投资——基于国有上市公司的证据 J].审计与经济研究,2014,29(5):40-47.

[4]何威风,刘巍,黄凯莉.管理者能力与企业风险承担 J|.中国软科学,2016,(5):107-118.

[5]胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习 [J].管理世界,2021,37(5):139-156.

[6]胡青.企业数字化转型的机制与绩效 [J].浙江学刊,2020,(2):146-154.

[7] 姜付秀,伊志宏,苏飞,黄磊.管理者背景特征与企业过度投资行为 J|.管理世界, 2009, (1) : 130-139.

[8]蓝海林.企业战略管理:承诺、决策和行动用.管理学报, 2015,12(5):664-667.

[9] 李华民,龙宏杰,吴非.异质性机构投资者与企业数字化转型 [J].金融论坛, 2021, 26 (11) : 37-46.

[10] 李琦,刘力钢,邵剑兵.数字化转型、供应链集成与企业绩效——企业家精神的调节效应 [J].经济管理, 2021,43(10):5-23.

[11] 李志斌,章铁生.内部控制、产权性质与社会责任信息披露——来自中国上市公司的经验证据川.会计研究, 2017,(10):86-92.

[12] 罗宏,黄婉.多个大股东并存对高管机会主义减持的影响研究 [J].管理世界, 2020, 36 (8) : 163-178.

[13] 祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角 [J].改革, 2020,(4):50-64.

[14] 孙德峰,范从来.风险投资对企业创新产出的影响研究——以管理层短视为中介变量 [J].西南民族大学学报(人文社科版), 2020,41(9):100-111.

[15] 谭小芬,钱佳琪.资本市场压力与企业策略性专利行为:卖空机制的视角 J].中国工业经济, 2020, (5):156-173.

[16] 田利辉,王可第.“罪魁祸首”还是“替罪羊”?——中国式融资融券与管理层短视 J].经济评论, 2019,(1): 106-120.

[17] 万良勇,梁婵娟,饶静.上市公司并购决策的行业同群效应研究『.南开管理评论, 2016, 19(3) : 4。-5。.

[18] 王垒,曲晶,赵忠超,丁黎黎.组织绩效期望差距与异质机构投资者行为选择:双重委托代理视角 J].管理世界,2020,36(7):132-153.

[19] 王晓亮,蒋勇.高管团队激励分散度、企业风险承担与战略绩效研究川.财经理论与实践, 2019, 40(2) : 106-111.

[20] 吴非,常曦,任晓怡.政府驱动型创新:财政科技支出与企业数字化转型印.财政研究, 2021, (1) : 102-115.

[21] 吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据 J].管理世界,2021,37(7):130-144.

[22] 许宁宁.管理层认知偏差与内部控制信息披露行为选择——基于存在内部控制重大缺陷上市公司的两阶段分析 J].审计与经济研究, 2019, 34(5) : 43-53.

[23] 杨德明,毕建琴.“互联网+”、企业家对外投资与公司估值印.中国工业经济, 2019, (6) : 136-153.

[24] 杨德明,金凇宇,林丹滢,马晴,夏小燕.企业实施“互联网+”能促进高质量就业吗? J].财务研究, 2020,(6):49-59.

[25]杨德明,刘泳文.“互联网 +”为什么加出了业绩 J].中国工业经济,2018,(5):80-98.

[26] 杨德明,史亚雅.内部控制质量会影响企业战略行为么?——基于互联网商业模式视角的研究用.会计研究,2018,(2):69-75.

[27]余琰,李怡宗.高息委托贷款与企业创新川.金融研究,2016,(4):99-114.

[28]俞鸿琳.实体企业金融化:管理者短视角度的新解释川.经济管理,2022,44(3):55-71.

[29]虞义华,赵奇锋,鞠晓生.发明家高管与企业创新用.中国工业经济,2018,(3):136-154.

[30] 翟华云,李倩茹.企业数字化转型提高了审计质量吗?——基于多时点双重差分模型的实证检验 J].审计与经济研究,2022,(4):1-12

[31] 张叶青,陆瑶,李乐芸.大数据应用对中国企业市场价值的影响——来自中国上市公司年报文本分析的证据 J].经济研究, 2021, 56 (12) : 42-59.

[32] 张永珅,李小波,邢铭强.企业数字化转型与审计定价 J].审计研究, 2021, (3) : 62-71.

[33] 赵璨,陈仕华,曹伟.“互联网+”信息披露:实质性陈述还是策略性炒作——基于股价崩盘风险的证据 J].中国工业经济, 2020,(3):174-192.

[34] 钟宇翔,吕怀立,李婉丽.管理层短视、会计稳健性与企业创新抑制 J|.南开管理评论, 2017, 20(6) : 163-177.

[35] 朱斌,杜群阳.信息化投资、企业规模与组织绩效——基于浙江制造企业的数据用.东岳论丛,2018, 39 (5): 166-175.

[36]朱冰,张晓亮,郑晓佳.多个大股东与企业创新印.管理世界,2018,34(7):151-165.

[37] Bhojraj, S., Hribar, P., Picconi, M., McInnis, J. Making sense of cents: An examination of firms that marginally miss or beat analyst forecasts[J]. Journal of Finance,2009, 64 (5):2361 —2388.

[38] Bolton, P., Scheinkman, J., Xiong, W. Executive compensation and short-termist behavior in speculative markets [J]. Review of Economic Studies, 2006,73 (3):577 — 610.

[39] Brochet, F.,Loumioti, M.,Serafeim, G. Speaking of the short-term: Disclosure horizon and managerial myopia[J]. Review of Accounting Studies , 2015, 20 (3):1122 — 1163.

[40] Bushee, B. The influence of institutional investors on myopic Ramp;D inves tment behavior[J]. The Accounting Review, 1998, 73 (3):305 — 333.

[41] Child, J.Organizational structure, environment and performance: the role of strategic choice[J].Sociology,1972, 6( 1):1-22.

[42] Christensen, C. M., Bartman, T., Van Bever, D.The hard truth about business model innovation[J].MIT Sloan Management Review,2016,58( 1):30-40.

[43] Ederer, F., Manso, G. Is pay for performance detrimental toinnovation?[J].Management Science,2013,59( 7):1496-1513.

[44] Edmans, A., Heinle, M.,Huang, C. The real costs of financial efficiency when some information is soft[J]. Review ofFinance, 2016, 20(6):2151 —2182.

[45] Gopalan, R., Milbourn, T., Song, F., Thakor, A. Duration of executive compensation[J]. Journal of Finance, 2014, 69 (6):2777 -2817.

[46] Graham, J., Harvey, C., Rajgopal, S. The economic implications of corporate financial reporting[J]. Journal of Accounting and Economics,2005,40( 1-3): 3-73.

[47] Hambrick, D.C., Mason, P.A. Upper echelons: the organization as a reflection of its top managers[J].Academy of Management Review,1984,9( 2):193-206.

[48] He, J.J., Tian, X. The dark side of analyst coverage: The case of innovation[J]. Journal of Financial Economics,2013,109(3): 856-878.

[49] Kraft, A., Vashishtha, R., Venkatachalam, M. Frequent financial reporting and managerial myopia[J]. The Accounting Review , 2018, 93 (2):249 -275.

[50] Shleifer,A.,Vishny, R.W. A survey of corporate governance[J].Journalof Finance( Wiley-Blackwell),1997, 52( 2):737-783.

[51] Shleifer,A.,Vishny, R.W. Equilibrium short horizons of investors and firms[J].American EconomicReview,1990, 80(2):148.

[53] Zhai,H.,Yang,M.,Chan, K.C. Does digital transformation enhance a firm’sperformance? Evidence from China[J]. Technology inSociety,

2022,68:101-841.

Does Managerial Myopia Affect the Digital Transformation of Enterprises?

LI Qian-ru,ZHAI Hua-yun

Abstract:Intheeraofdigitaleconomy,digitaltransformationofenterpriseshasbecometheonlywayfor microeconomicentitiestomovetowardshigh-qualitydevelopment,anditisalsotheresultofmanagers’ strategicdecisions. Therefore,digital transformationofenterprisesisaffectedbymanagers’ strategicvision. Basedontheupperechelonstheoryandstrategicchoicetheory,thispaperusestheShanghaiandShenzhen A-sharelistedcompaniesfrom2007to2020assampledatatoexaminetheimpact ofmanagerialmyopiaon thedigitaltransformationofenterprisesandthepossiblemitigationmethods. Studieshavefoundthat managerialmyopiacansignificantlyinhibitthelevelofdigitaltransformationofenterprises,especiallythe developmentofcloudcomputingtechnologyinenterprises. Afteraseriesofrobustnesstests,theresultsare stillrobust;effectiveinternalandexternalcorporategovernancecanrelievemanagersshort-sightedness, specificallyintheinternalgovernancefactors,thesupervisionofmultiplemajorshareholdersandtheinternal controlenvironment,andthelong-termincentivestothemanagement canalleviatetheinhibitoryeffectof managerialshort-sightednessonthedigitaltransformationofenterprises.Amongexternalgovernancefactors, dedicatedinstitutionalinvestorholdingsandanalyst attentioncanalsoreducetheadverseimpactof managerialmyopiaondigitaltransformation. Thefindingsofthispaperexpandthebehavioralconsequences ofmanagers’ myopia,andalsoprovideintellectualsupportforenterprisestoacceleratetheprocessofdigital transformationandthemove towardstohigh-qualitydevelopment.

Keywords: managerialmyopia; enterprisedigitaltransformation;corporategovernance

(责任编辑王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号