- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第04期 > 财务研究2025年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第04期 > 财务研究2025年第04期文章 > 正文绿色并购能促进企业绿色创新吗?——基于沪深A股重污染上市企业样本

时间:2025-07-24 作者:池 毅 杨 杨 张孝蔚

[大]

[中]

[小]

摘要:

绿色并购能促进企业绿色创新吗?——基于沪深A股重污染上市企业样本

池 毅 杨 杨 张孝蔚

收稿日期:2024-10-15

基金项目:国家社会科学基金项目(24CGL032)

作者简介:池毅,宁波大学商学院讲师;

杨杨,宁波工程学院经济与管理学院讲师;

张孝蔚,茅台学院副教授。

摘要:本文以沪深A股重污染上市企业为样本,检验了绿色并购能否提升企业的绿色创新水平。研究发现,绿色并购不仅有助于提升企业的绿色创新数量,还能显著提升企业的绿色创新质量。异质性检验发现,当企业获得更多政府资源支持和并购类型为相关并购时,绿色并购对绿色创新的促进作用更明显。机制检验发现,绿色并购通过提高企业绿色转型动力和提升企业社会声誉两个渠道提升企业的绿色创新水平。从经济后果检验看,企业绿色并购提升企业绿色创新水平后,能降低企业的资源消耗,实现可持续发展。本文的研究丰富了企业绿色并购与绿色创新的相关研究,同时也为重污染企业通过绿色并购实现绿色转型提供一定的经验参考。

关键词:L绿色并购;政府资源支持;企业绿色创新;绿色转型动力;企业社会声誉

中图分类号:F270 文献标识码:A 文章编号:209...

绿色并购能促进企业绿色创新吗?——基于沪深A股重污染上市企业样本

池 毅 杨 杨 张孝蔚

收稿日期:2024-10-15

基金项目:国家社会科学基金项目(24CGL032)

作者简介:池毅,宁波大学商学院讲师;

杨杨,宁波工程学院经济与管理学院讲师;

张孝蔚,茅台学院副教授。

摘要:本文以沪深A股重污染上市企业为样本,检验了绿色并购能否提升企业的绿色创新水平。研究发现,绿色并购不仅有助于提升企业的绿色创新数量,还能显著提升企业的绿色创新质量。异质性检验发现,当企业获得更多政府资源支持和并购类型为相关并购时,绿色并购对绿色创新的促进作用更明显。机制检验发现,绿色并购通过提高企业绿色转型动力和提升企业社会声誉两个渠道提升企业的绿色创新水平。从经济后果检验看,企业绿色并购提升企业绿色创新水平后,能降低企业的资源消耗,实现可持续发展。本文的研究丰富了企业绿色并购与绿色创新的相关研究,同时也为重污染企业通过绿色并购实现绿色转型提供一定的经验参考。

关键词:L绿色并购;政府资源支持;企业绿色创新;绿色转型动力;企业社会声誉

中图分类号:F270 文献标识码:A 文章编号:2095-8838(2025)04-0112-16

一、引言

加快绿色低碳技术的研发是传统产业转型升级的重要方向。在这一背景下,越来越多的企业尤其是重污染企业将生态环境管理融入日常经营,加大绿色创新的研发投入。为了快速实现绿色创新突破,许多企业选择绿色并购的方式,希望以最短时间获取转型所需的清洁技术。作为一种新型并购方式,绿色并购的主要特征是将绿色理念融入企业的并购决策,包括标的企业选择、交易合约设计以及并购后的整合管理等,以实现经济效益与生态效益的双赢。研究企业绿色并购能否提升企业的绿色创新水平,成为理论界和实务界共同关注的重要课题。

目前,有关企业绿色并购效果的研究并未得到一致的结论。一方面,有研究认为,企业绿色并购是企业主动承担环保责任的体现,主要通过提升企业的风险承担能力、缓解融资约束、促进研发投资以及降低环境资本支出等路径来促进企业的绿色转型(Liang等,2022;Shi和Huang,2024;凌润泽等,2024)。另一方面,也有研究发现,企业绿色并购可能成为企业迎合投资者和应对合法性危机的工具,从而对企业绿色转型的效果不明显(潘爱玲等,2019;Liu等,2023;Yang和Chi,2023)。已有研究探讨了绿色并购是否有助于提升企业绿色创新能力,但大多从企业外部利益相关者层面展开分析(黄维娜和袁天荣,2022;章砚等,2023)。现有研究较少涉及绿色并购能否激发企业内生绿色转型动力这一关键议题。鉴于此,本文将系统深入探讨绿色并购与企业绿色创新之间的关系及其作用机制。

本文通过手工收集沪深A股重污染企业的绿色并购数据,探讨绿色并购能否促进企业的绿色创新及其作用机制。研究发现,绿色并购能显著提升企业的绿色创新水平,不仅提高了企业的绿色创新数量,还提升了企业的绿色创新质量。研究还发现,当企业获得更多政府资源支持和并购类型为相关并购时,企业绿色并购对绿色创新的促进作用更明显。进一步研究发现,绿色并购显著提升了企业的内生绿色转型动力,有效增强了企业的社会声誉,进而提升了企业的绿色创新水平。此外,通过检验绿色并购经济后果,发现绿色并购赋能企业绿色创新后,能够显著降低企业的资源消耗,实现可持续发展。

本文的主要贡献如下:首先,不同于现有文献主要从企业利益相关者层面探讨绿色并购与企业绿色创新关系的研究(黄维娜和袁天荣,2022;章砚等,2023),本文从企业的内生绿色转型动力和外部社会声誉的视角,系统探讨了绿色并购赋能企业绿色创新的作用机制,为相关研究提供了新的视角。其次,现有关于企业绿色创新的研究大多围绕政府环境规制展开,主要涉及法律法规、经济和金融手段以及行政管理等方面(刘海英和谢建政,2016;齐绍洲等,2018;李青原和肖泽华,2020)。本文则从企业绿色并购的视角,深入探讨了企业如何通过并购工具实现绿色技术创新,从而丰富了企业绿色创新研究。最后,本文的研究对于在碳达峰碳中和背景下推动企业绿色转型具有一定的参考价值。

二、理论分析与研究假设

传统竞争优势理论主要以追求企业短期或中期的经济利益为目标,其核心在于通过优化资源利用、降低成本、提高效率以及实施差异化竞争策略,来提升企业的市场竞争力和市场份额(Porter,1990)。同时,该理论强调企业异质性资源与能力是竞争优势的根源,认为企业如何获取具有价值性、稀缺性、不可模仿性和不可替代性的战略性资源至关重要(Barney,1991)。然而,随着环境问题日益成为制约经济发展的瓶颈,可持续竞争优势理论逐渐修正了传统竞争优势理论的局限性。这一理论强调企业在追求经济利益的同时,应关注其经营行为对社会和环境的影响,旨在实现经济、社会和环境效益的平衡,并通过解决社会和环境问题来创造共享价值,从而获得可持续的竞争优势(Hunt,1999)。

可持续竞争优势理论已然成为指导企业高质量发展的重要原则,但关于企业如何获得和维持可持续竞争优势,仍存在较大争议。一方面,企业在快速变化的环境中,应当通过整合、构建和重新配置内外部资源,以形成适应市场和技术变化的动态能力,从而获得持续的竞争优势(Teece等,1997)。就企业绿色创新而言,如何获取有价值的外部资源,尤其是关键核心技术,是影响其可持续竞争优势的重要因素(李青原和肖泽华,2020;王馨和王营,2021)。另一方面,除了获取外部资源外,企业维持长期竞争优势的关键还在于,如何将外部资源经过内部消化和吸收,进而内化为企业的可持续竞争优势(Chi等,2023a)。

本文认为,绿色并购主要通过以下两个渠道促进企业的绿色创新水平。

第一,企业通过绿色并购不仅能够快速获取关键外部资源支持,还能提高企业的内生绿色创新动力,提升绿色创新能力。相较于内部研发可能产生的短期“挤出效应”(王馨和王营,2021)和长期技术积累的滞后性(潘爱玲等,2019),绿色并购凭借其速度优势,能够快速锁定并获取目标企业的清洁技术专利、低碳工艺等异质性资源,从而显著缩短技术突破的响应时间(潘爱玲等,2021)。在技术整合阶段,将外部绿色技术嵌入现有创新体系,打破内部研发的“资源孤岛”约束实现技术协同效应,通过消化和吸收再创新还能激活企业内部知识库,形成“资源获取—二次创新”的良性循环(邱金龙等,2018;Zhao和Jia,2022;He等,2024;凌润泽等,2024)。这种“外部资源驱动+内部能力迭代”的双元机制,使得绿色并购不仅能够快速补上技术缺口,更通过技术资源整合重构企业的绿色创新基础,提升其内生绿色创新动力,最终促进企业的绿色创新水平。

第二,企业绿色并购不仅能够有效维护企业声誉,还能为企业绿色创新的开展营造良好的舆论环境。董保宝等(2011)发现,企业获取的外部资源必须与外部环境的变化相匹配,才能形成竞争优势。利益相关者理论认为,利益相关者更倾向于支持那些展现出较高社会声誉的企业。因此,企业维护自身的社会声誉至关重要。研究表明,企业为了满足利益相关者的预期,往往会主动承担环境责任,从而获取更多的资源支持(Bansal和Clelland,2004;Petkova等,2014;Li等,2020;Liang等,2022;章砚等,2023;潘爱玲等,2024)。本文认为,企业通过绿色并购展示了其对环境保护的坚定承诺,这有助于在公众中树立积极的形象,增强企业的社会责任感。同时,也有助于企业在可持续发展领域建立领先地位,创造长期价值,进一步巩固其在社会中的良好声誉。当企业在绿色创新过程中遇到挫折或失败时,面临的舆论压力和市场惩罚概率也会显著降低。这种风险缓冲机制不仅能缓解企业绿色创新失败的后顾之忧,还能降低试错成本,激励企业投入更多资源进行突破性技术研发,最终形成“资源获取—社会声誉构建—创新加速”的良性循环。因此,企业绿色并购通过维护声誉和优化舆论环境,可以为绿色创新提供坚实的基础和持续的动力。基于上述分析,本文提出以下假设:

假设1:企业绿色并购能显著提升企业的绿色创新水平。

三、研究设计

(一)样本选择与数据来源

重污染企业是当前环境监管的重点领域,探讨重污染企业的绿色创新具有较强现实意义。鉴于此,参考潘爱玲等(2019)、Yang和Chi(2023)的研究,本文手工收集沪深A股重污染行业上市公司2009~2019年(1)绿色并购数据,并对原始数据进行如下筛选:(1)剔除资产剥离、资产置换、股份回购等资产收购交易,仅保留股权收购;(2)剔除已经持有标的企业股权比例高于30%的样本、收购金额小于100万元的样本、股权收购比例小于30%的样本、交易失败的样本;(3)合并同一年份发生多次并购且并购标的相同的样本;(4)当同一年份发生多次并购而且并购标的不同时,仅保留交易金额最大的、收购比例最高的样本;(5)剔除数据缺失的样本;(6)为了缓解极端值对回归结果的影响,将所有连续变量进行上下1%的缩尾处理。本文的绿色专利数据来源于中国研究数据服务平台(CNRDS),其余数据来源于CSMAR数据库。

(二)变量定义

1.绿色并购(GM)

参考邱金龙等(2018)和潘爱玲等(2019)的研究,本文的绿色并购数据主要通过手工收集。具体而言,根据重污染上市公司并购公告,基于每次并购事件背景、目的以及标的企业经营范围对主并企业的影响,采用内容分析法逐一判断该并购是否属于绿色并购。若并购属于绿色并购,则GM取值为1,否则GM为0。以宝武钢铁集团收购中钢集团为例,宝武钢铁将中钢集团的绿色冶金技术与其自身的钢铁生产工艺相结合,开发出更高效的绿色冶金技术,如电炉炼钢和废钢回收技术。宝武钢铁通过绿色并购实现资源整合,不仅提升了其钢铁生产的环保水平,还推动了绿色冶金技术的创新,进一步巩固其在钢铁行业的领先地位,因此该并购属于绿色并购。

2.企业绿色创新(GT)

陈强远等(2020)认为,在企业总体专利数量中,专利申请到获得专利需要3到4年的时间,且相较于专利申请量,专利获得量是经过审查后最终获得批准的数量,意味着创新成果质量较高且得到了官方认可和保护。基于此,借鉴陈强远等(2020)的研究,本文从“质”和“量”两个层面,将企业绿色创新水平拆分为绿色创新数量(GT_F)和绿色创新质量(GT_S)。GT_F的具体衡量方式为公司当年绿色专利申请量加1的自然对数,GT_S的具体衡量方式为公司当年绿色专利获得数加1的自然对数。

3.控制变量

参考齐绍洲等(2018)的研究,选取如下控制变量:企业规模(SIZE)、资产负债率(LEV)、营业收入增长率(GROWTH)、总资产收益率(ROA)、流动比率(CURRENT)、经营活动现金流(CFO)、是否亏损(LOSS)、董事会规模(DIRECTOR)、独立董事规模(INDEPENDR)、企业上市年龄(AGE)、产权性质(SOE)、两职兼任(DUAL)、研发投入(RD)、年度(YEAR)、行业(INDU)。

主要变量说明见表1。

表1 变量定义

(三)模型设计

本文构建模型(1)检验绿色并购与企业绿色创新之间的关系。

其中,GM是衡量企业绿色并购的变量,若企业并购属于绿色并购,该变量取值为1,否则为0。GT为企业绿色创新水平变量,分别采用企业绿色专利申请量(GT_F)和绿色创新质量(GT_S)衡量。β1为绿色并购对企业绿色创新的净效应。

四、实证结果分析

(一)描述性统计

表2 Panel A报告了描述性统计和均值检验结果。可以看出,企业绿色创新数量(GT_F)的均值为0.570,最大值为3.091,方差为0.839;绿色创新质量(GT_S)的均值为0.420,最大值为2.890,方差为0.697,表明样本公司之间的绿色创新水平存在较大差异。从绿色并购变量看,企业绿色并购(GM)的均值为0.472,说明平均而言重污染企业约有47.2%的并购属于绿色并购。本文还将样本以企业绿色并购(GM)分组进行均值差异检验。结果显示,有绿色并购的企业(GM=1)的绿色创新数量的均值为0.663,而无绿色并购的企业(GM=0)的绿色创新数量均值为0.486,且两者的均值差异(0.177)在1%水平上显著。均值检验结果表明,有绿色并购企业的绿色创新数量水平更高。从绿色创新质量看,有绿色并购样本组的均值(0.492)高于无绿色并购样本组的均值(0.356),且两者差异(0.136)在1%水平上显著。可以看出,在有绿色并购的样本中,企业绿色创新数量和质量均显著更高。

此外,本文进一步揭示绿色并购样本的结构性特征。如表2 Panel B所示,在346个绿色并购样本中,相关并购样本占比52%(N=179),高于非相关并购的48%(N=167),说明企业更倾向于通过相关并购实现绿色创新提升。

表2 描述性统计

注:***、**、*分别表示在1%、5%和10%水平上显著。

(二)相关性分析

表3 主要变量的相关性分析

注:***、**、*分别表示在1%、5%和10%水平上显著。

表3报告了主要变量的相关性分析结果。可以看出,企业绿色并购(GM)与企业绿色创新数量(GT_F)的相关系数为0.105,两者在1%水平上显著正相关,表明有绿色并购的公司的绿色创新数量更高。企业绿色并购(GM)与企业绿色创新质量(GT_S)的相关系数为0.097,且两者在1%水平上显著为正。相关性分析初步说明,企业绿色并购有助于企业绿色创新水平的提升,从而初步验证了假设1。此外,本文还进行了方差膨胀因子(VIF)检验,发现平均VIF值为2.57,说明各变量之间不存在严重的共线问题。

(三)绿色并购与企业绿色创新水平的回归结果

表4的列(1)至列(3)报告了绿色并购(GM)与企业绿色创新数量(GT_F)的回归结果。可以看出,无论是否控制年度和行业虚拟变量,企业绿色并购(GM)与企业绿色创新数量(GT_F)的回归结果均在1%水平上显著为正。这表明,企业绿色并购能够显著提升企业的绿色创新数量。进一步地,表4的列(4)至列(6)结果显示,企业绿色并购(GM)与企业绿色创新质量(GT_S)之间的回归结果同样显著为正,说明企业绿色并购对绿色创新质量有显著的提升作用。综合表4的回归结果可以发现,企业绿色并购不仅提升了企业的绿色创新数量,还提升了企业的绿色创新质量。这一结果支持了假设1,即绿色并购能显著提升企业的绿色创新水平。

(四)稳健性检验

表4 绿色并购与企业绿色创新水平

注:括号中为t值;***、**、*分别表示在1%、5%和10%的水平上显著;下同。

表5 更换被解释变量

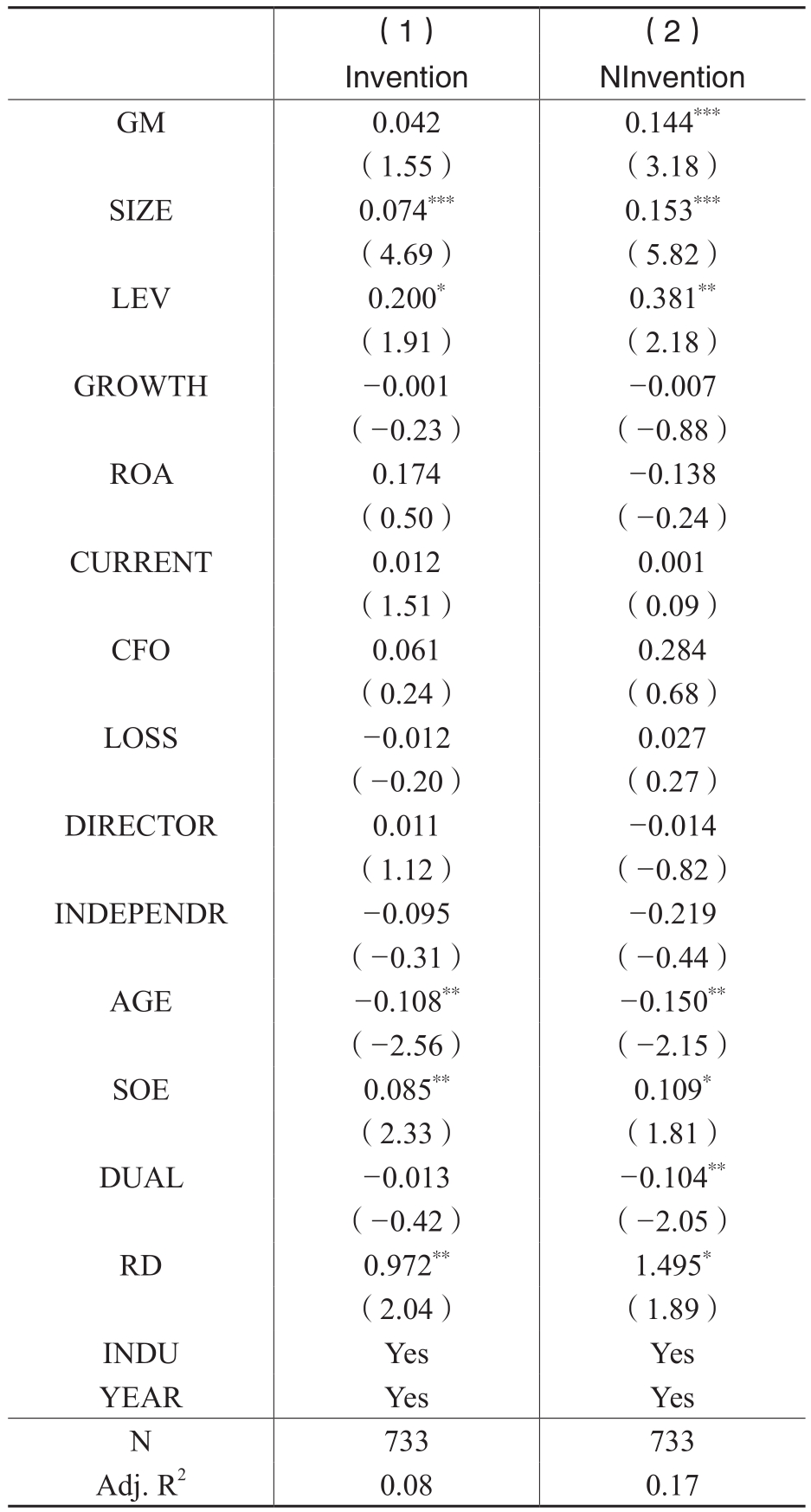

1.更换被解释变量

考虑结果的稳健性,本文改变被解释变量企业绿色创新水平的衡量方式。前文采用的是绿色专利申请量和获得量,这里将专利获得量拆分为发明专利获得量和非发明专利获得量进行稳健性检验。具体地,企业绿色发明专利获得量(Invention)采用企业获得的绿色发明专利总数加1的自然对数衡量;企业绿色非发明专利获得量(NInvention)采用企业获得的绿色实用新型专利总数加1的自然对数衡量。从表5列(1)可以看出,企业绿色并购(GM)和企业绿色发明专利获得量(Invention)的回归系数为正。从表5列(2)可以看出,企业绿色并购(GM)和企业绿色非发明专利获得量(NInvention)的回归系数显著为正。综合表5的回归结果,绿色并购能够显著提升企业绿色创新水平,本文的研究结论依然稳健。

2.倾向得分匹配法(PSM)

本文采用倾向得分匹配法对样本进行匹配,以缓解选择性偏误所导致的内生性问题。首先,按照企业是否有绿色并购将样本企业分为两组,将进行绿色并购的企业定义为实验组,从未进行绿色并购的企业中寻找控制组。其次,计算企业绿色并购的倾向得分。借鉴Yang和Chi(2023)的研究,以公司上一年度的企业规模(LSIZE)、资产负债率(LLEV)、营业收入增长率(LGROWTH)、总资产收益率(LROA)、是否两职兼任(LDUAL)、董事会规模(LDIRECTOR)、企业上市年龄(LAGE)为协变量,采用1:1最近邻匹配方法进行匹配,最终获得644个有效样本。表6和表7分别报告了均衡性检验和LR检验的结果,可以看出协变量匹配完成后实验组与对照组的差异较小。该结果说明,处理组和控制组在可观测变量上满足均衡性假设。

表6 PSM均衡性检验

表7 PSM的LR检验

表8报告了缓解样本选择偏误后的回归结果。可以看出,匹配完成后,企业绿色并购(GM)与企业绿色创新(GT_F、GT_S)的回归系数依然在至少5%的水平上显著为正。该结果表明,在考虑选择性偏误所导致的内生性问题后,本文的研究结论依然稳健。

3.工具变量法

表8 倾向得分匹配法

考虑到绿色并购与企业绿色创新水平可能存在反向因果等内生性问题,本文采用工具变量法进行检验。本文选择同年度同行业中发生绿色并购的公司总数(SUMG)为工具变量。一方面,当年同行业中发生绿色并购的公司数量不太可能影响某一公司绿色创新水平,满足外生性条件;另一方面,当年同行业中发生绿色并购的公司数量多,可能会影响公司的并购决策,满足相关性条件。表9列(1)为第1阶段回归结果,可以看出SUMG与GM的回归系数在1%水平上显著为正。列(2)和列(3)为第2阶段的回归结果,企业绿色并购(GM)与企业绿色创新(GT_F、GT_S)的回归系数均在1%水平上显著为正。结果表明,在考虑反向因果等内生性问题后,本文的研究结论依旧成立。

五、进一步研究

(一)异质性检验

1.政府资源支持的异质性检验

现有研究发现,积极进行绿色转型的企业更易获得政府补贴与税收优惠,从而有利于其进行绿色转型。政府补贴能够直接向企业提供资金支持,缓解企业绿色创新的前期资金压力(Bai等,2019;杨国超和芮萌,2020;刘和东和汤雨婷,2024),而税收优惠程度与企业的实际经营成果挂钩,更注重绿色创新成果的商业化转化,这使企业需通过绿色创新提升竞争力以获取税收减免(Xu等,2013;刘和东和汤雨婷,2024;刘江会和卢海燕,2024)。此外,如果企业获得了政府的资源支持(税收优惠和政府补贴),还意味着企业的绿色转型效果受到了政府的认可,有利于企业提高社会的认同(伍健等,2018;张跃军和刘文丽,2025)。基于此,本文认为,企业绿色并购对企业绿色创新的影响可能在受政府资源支持(政府补贴和税收优惠)的企业中更明显。对此,本文参考Chi等(2023b)的研究,采用分组回归的方式检验政府环保补贴和税收优惠所产生的调节效应。

表10的列(1)至列(4)展示了政府环保补贴的分组检验结果。分组标准为若企业获得的环保补贴高于均值时,划分为环保补贴较高组;否则为环保补贴较低组。列(1)和列(3)结果显示,在环保补贴较高组中,企业绿色并购对企业绿色创新数量和绿色创新质量的回归结果均在1%水平上显著为正。而列(2)和列(4)环保补贴较低组中,企业绿色并购对绿色创新的影响整体上并不显著。这表明,企业绿色并购对企业绿色创新促进效果在更多环保补贴的企业中更明显。

表9 工具变量法

表10的列(5)至列(8)报告了以政府税收优惠分组的回归结果。借鉴柳光强(2016)的研究,本文采用企业实际享受的净税收优惠衡量企业的税收优惠程度,具体衡量方式为企业收到的税费返还减去支付的各项税费后取自然对数。当企业获得的税收优惠高于均值时,则为税收优惠较高组,否则为税收优惠较低组。列(5)和列(7)结果显示,企业绿色并购对企业绿色创新(GT_F、GT_S)的回归结果在税收优惠较高组中显著为正。而在列(6)和列(8)税收优惠较低组中,企业绿色并购对绿色创新的影响并不显著。以上结果表明,企业绿色并购对企业绿色创新的效果在获得更多税收优惠的企业中更明显。

表10 政府资源支持的异质性检验

2.不同并购类型的异质性检验

并购战略选择不仅关乎企业并购的成败,而且会影响企业的经营发展。企业的并购战略可以分为相关并购和多元化并购两类。其中,相关并购是企业基于原有业务实施的并购,并购双方在业务、技术或市场等方面具有较高的关联性,而多元化并购是企业通过并购进入新的业务领域。现有研究认为,相较于非相关并购,相关并购能够有效降低信息不对称和新领域探索的成本,缩短新技术的开发周期,从而获得先进的创新资源(董静和谢韵典,2022;王宛秋等,2023)。对于绿色并购而言,企业基于现有业务,通过相关并购整合上下游资源,能更好地获取环保技术和专利并降低企业创新成本。基于此,本文认为,企业绿色并购对企业绿色创新的效果可能在相关并购的公司中更明显。本文采用分组回归的方式,检验不同并购类型(相关并购和非相关并购)对企业绿色并购的创新效应的调节作用。

本文通过人工阅读企业的并购公告,判断绿色并购双方是否在业务、技术或市场等方面具有较高的关联性,有则为相关并购,否则为非相关并购。表11报告了以不同并购类型分组的回归结果。列(1)和列(3)展示了绿色并购与企业绿色创新在相关并购组中的回归结果,可以看出企业绿色并购对企业绿色创新(GT_F、GT_S)的回归结果显著为正。在列(2)和列(4)非相关并购组中,企业绿色并购对绿色创新的影响并不显著。以上结果表明,绿色并购对绿色创新的效果在相关并购的企业中更明显。

表11 不同并购类型的异质性检验

(二)机制检验

企业绿色并购不仅提升了企业的内生绿色创新动力,还通过维护声誉和优化舆论环境形成良性循环,从而提升企业绿色创新水平。具体来说,一方面,企业通过绿色并购不仅能直接获取被并购方的先进环保技术和资源,还能通过对并购获取的技术和资源的消化和整合,将其融入企业的产品生产,从而开发出符合环保要求的新产品和服务,满足市场对绿色产品的需求;另一方面,绿色并购能够展示企业对环保的重视,这种积极的行动有助于改善企业的社会形象,维护企业的社会声誉,这不仅能缓解企业面临的外部压力,而且能够吸引更多消费者和投资者的关注,从而降低企业绿色创新的风险。

对此,本文建立模型(2)检验绿色并购提升企业绿色创新的具体路径。为了缓解企业绿色并购与机制变量之间的内生性问题,本文借鉴Chi等(2023a)的研究,以企业绿色并购为外生冲击事件,构建双重差分模型进行检验。

模型(2)中,GM_AFTER变量用于标识企业处于绿色并购后的阶段。具体而言,若企业在某一会计年度已经完成绿色并购,则当年及以后年度GM_AFTER取值为1;若企业尚未实施绿色并购,或虽已实施绿色并购但处于并购完成前的阶段,则GM_AFTER取值为0。这一变量设计旨在有效区分绿色并购实施前后的企业状态,为研究绿色并购的具体作用机制提供明确的识别依据。

Path为路径变量,具体包括企业绿色转型动力(ENGT)和企业社会声誉(PN)两个变量。理论上,企业环保投资不仅是企业治理污染的战略性投资,还是企业主动布局绿色转型的长效机制(王云等,2017;张琦等,2019)。因此,本文采用企业环保投资占营业收入的比例衡量企业的绿色转型动力(ENGT)。参考王川杰和李诗涵(2023)的研究,企业社会声誉(PN)采用企业当年正面新闻数的自然对数衡量。公司正面新闻数反映了企业在舆论和公众方面的形象,正面新闻越多,说明企业社会声誉越好。其他变量同模型(1)。

表12报告了机制检验的回归结果。列(1)和列(2)报告了企业绿色并购与企业绿色转型动力(ENGT)的回归结果。从列(2)可以看出,在控制了行业和年度虚拟变量的情况下,企业绿色并购对企业绿色转型动力(ENGT)的回归结果显著为正。该结果表明,企业绿色并购能够提升企业的绿色转型动力。列(3)和列(4)展示了绿色并购与企业社会声誉(PN)的回归结果。从列(4)可以看出,在控制了行业和年度虚拟变量的情况下,企业绿色并购对企业社会声誉(PN)的回归结果显著为正,说明企业绿色并购能够显著提升企业的社会声誉。综合表12的回归结果可以看出,企业绿色并购不仅能够提升企业的绿色转型动力,还有利于企业的社会声誉,改善企业的社会形象,从而提升企业的绿色创新能力。

表12 机制检验

(三)经济后果检验

通过前文的分析,我们发现,绿色并购能够显著促进企业的绿色创新水平。此处本文进一步对企业绿色并购提升企业绿色创新后的经济后果进行检验,建立模型(3)。

其中,GM是衡量企业绿色并购的变量,GT为企业绿色创新水平(GT_F和GT_S),RCON为企业的资源消耗变量。借鉴Chi等(2023a)的研究,本文基于CSMAR数据库中的环境信息数据,手工收集了企业的资源消耗数据,并取自然对数。模型(3)的控制变量为:企业规模(SIZE)、资产负债率(LEV)、营业收入增长率(GROWTH)、总资产收益率(ROA)、流动比率(CURRENT)、经营活动现金流(CFO)、是否亏损(LOSS)、董事会规模(DIRECTOR)、独立董事规模(INDEPENDR)、企业上市年龄(AGE)、产权性质(SOE)、两职兼任(DUAL)、管理费用率(MANF)、年度(YEAR)、行业(INDU)。

表13 经济后果检验

表13展示了企业绿色并购经济后果的回归结果。列(1)和列(2)为不控制行业和年度虚拟变量的回归结果,可以看出,企业绿色并购与企业绿色创新的交互项(GM×GT_F、GM×GT_S)与企业资源消耗(RCON)的回归系数均显著为负,说明企业绿色并购提升企业绿色创新水平后能够降低企业的资源消耗。列(3)和列(4)为控制行业和年度虚拟变量的回归结果,可以看出企业绿色并购与企业绿色创新的交互项(GM×GT_F、GM×GT_S)与企业资源消耗(RCON)的回归系数均显著为负,同样说明企业绿色并购提高企业绿色创新水平后,能够显著降低企业的资源消耗程度,改善企业的环境效益。

六、研究结论与启示

企业绿色转型是实现经济高质量发展以及实现人与自然和谐共生的必然要求。本文手工收集2009~2019年A股重污染上市公司绿色并购数据,立足企业绿色创新发展现实需求,考察了绿色并购对企业绿色创新水平的影响。主要结论如下:(1)绿色并购有助于提高企业的绿色创新水平,包括绿色创新数量和绿色创新质量。(2)当企业获得更多政府资源支持(环保补贴和税收优惠)以及并购类型为相关并购时,绿色并购对绿色创新的促进作用更明显。(3)从绿色并购促进企业绿色创新的实现路径看,绿色并购主要通过提高企业的绿色转型动力和提升企业社会声誉两个路径来提升企业的绿色创新水平。(4)经济后果检验发现,企业绿色并购提升企业的绿色创新水平后,可以有效降低企业的资源消耗。

基于本文的研究结论,可以得到如下启示:第一,企业亟须构建动态适配的绿色创新战略体系。研究发现,绿色并购是企业实现绿色技术创新的重要路径。在生态约束日益成为制约企业发展瓶颈的情境下,企业绿色并购对绿色创新技术突破具有重要的战略价值。鉴于此,企业应当改变单一依赖内部研发的线性思维,基于组织资源禀赋和战略定位,建立包含绿色并购在内的多元化绿色创新战略。第二,企业应选择科学合理的并购方式,促进企业转型和升级。研究发现,当企业绿色并购类型为相关并购时,绿色并购对企业绿色创新的促进作用更强。为此企业应采取积极措施,选择合适的并购方式实现战略转型和技术升级。第三,政府应加强支持和引导的力度。研究发现,在政府资源支持的影响下,企业绿色并购能够更好地提升企业的绿色创新水平。相关部门应适当加强资源支持和监管力度,并充分利用税收优惠和政府补贴等方式助力企业提升绿色创新水平。

主要参考文献:

[1]陈强远,林思彤,张醒.中国技术创新激励政策:激励了数量还是质量[J].中国工业经济,2020,(4):79-96.

[2]董保宝,葛宝山,王侃.资源整合过程、动态能力与竞争优势:机理与路径[J].管理世界,2011,(3):92-101.

[3]董静,谢韵典.绩效反馈与公司风险投资的行业选择[J].南开管理评论,2022,25(2):101-114.

[4]黄维娜,袁天荣.绿色并购与企业绿色创新——利益相关者支持的中介作用[J].科技管理研究,2022,42(7):235-242.

[5]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55(9):192-208.

[6]凌润泽,潘爱玲,张国珍.绿色并购与重污染企业创新投资——基于合法性视角的分析[J].商业经济与管理,2024,(5):55-67.

[7]刘海英,谢建政.排污权交易与清洁技术研发补贴能提高清洁技术创新水平吗——来自工业SO2排放权交易试点省份的经验证据[J].上海财经大学学报,2016,18(5):79-90.

[8]刘和东,汤雨婷.企业绿色创新效率的政策工具效应研究——基于生命周期与产权性质的多维度分析[J].科研管理,2024,45(10):69-80.

[9]刘江会,卢海燕.补贴组合、风险资本参与及实质性创新——基于工业机器人零部件生产企业的分析[J].当代财经,2025,(1):126-140.

[10]柳光强.税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J].管理世界,2016,(10):62-71.

[11]潘爱玲,刘昕,邱金龙,等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J].中国工业经济,2019,(2):174-192.

[12]潘爱玲,王慧,邱金龙.儒家文化与重污染企业绿色并购[J].会计研究,2021,(5):133-147.

[13]潘爱玲,张启浩,李广鹏.中小投资者环境关注会影响重污染企业绿色并购吗?[J].南开管理评论,2024,27(7):135-147.

[14]齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018,53(12):129-143.

[15]邱金龙,潘爱玲,张国珍.正式环境规制、非正式环境规制与重污染企业绿色并购[J].广东社会科学,2018,(2):51-59.

[16]王川杰,李诗涵,曾帅.“河长制”政策能否激励绿色创新?[J].中国人口·资源与环境,2023,33(4):161-171.

[17]王宛秋,王冉,王芳,等.通过跨界技术并购缓解企业经营压力的决策路径研究——基于刺激—反应理论的组态分析[J].软科学,2023,37(8):103-109.

[18]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6):173-188.

[19]王云,李延喜,马壮,等.媒体关注、环境规制与企业环保投资[J].南开管理评论,2017,20(6):83-94.

[20]伍健,田志龙,龙晓枫,等.战略性新兴产业中政府补贴对企业创新的影响[J].科学学研究,2018,36(1):158-166.

[21]杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2020,55(9):174-191.

[22]张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019,54(6):183-198.

[23]张跃军,刘文丽.政府补贴如何促进新能源企业技术创新?[J].管理科学学报,2025,28(2):1-14.

[24]章砚,孙自愿,盛安琪.实质性转型还是策略性回应——绿色并购对企业绿色技术创新的影响[J].科技进步与对策,2023,40(7):68-78.

[25]Bai, Y., Song, S., Jiao, J., Yang, R. The impacts of government R&D subsidies on green innovation: Evidence from Chinese energy-intensive firms[J]. Journal of Cleaner Production, 2019, 233: 819-829.

[26]Bansal, P., Clelland, I. Talking trash: Legitimacy, impression management, and unsystematic risk in the context of the natural environment [J]. Academy of Management Journal, 2004, 47(1): 93-103.

[27]Barney, J. Firm resources and sustained competitive advantage[J]. Journal of Management, 1991, 17(1): 99-120.

[28]Chi, Y., Hu, N., Lu, D., Yang, Y. Green investment funds and corporate green innovation: From the logic of social value[J].Energy Economics, 2023a, 119: 106532.

[29]Chi, Y., Yang, Y., Huang, W. Green leading institutions and corporate green innovation: Legitimacy or efficiency? [J]. Borsa Istanbul Review, 2023b, 23(6): 1414-1429.

[30]He, S., Wei, Y., Li , W. Research on the impact of green mergers and acquisitions of heavily polluting enterprises on the quality of environmental information disclosure: Empirical evidence from listed companies in China [J]. Environment, Development and Sustainability, 2024: 1-32.

[31]Hunt, S. D. The strategic imperative and sustainable competitive advantage: Public policy implications of resource-advantage theory [J]. Journal of the Academy of Marketing Science, 1999, 27: 144-159.

[32]Li, B., Xu, L., Mciver, R., Wu, Q., Pan, A. Green M&A, legitimacy and risk-taking: Evidence from China heavy polluters [J].Accounting and Finance, 2020, 60(1): 97-127.

[33]Liang, X., Li, S., Luo, P., Li, Z. Green mergers and acquisitions and green innovation: An empirical study on heavily polluting enterprises [J]. Environmental Science and Pollution Research, 2022, 29(32): 48937-48952.

[34]Liu, G., Wu, Q., Zhou, H., Wang, Y. The catering effect of green mergers and acquisitions in heavy pollution industries[J].Emerging Markets Finance and Trade, 2023, 59(6): 1865-1881.

[35]Petkova, A., Wadhwa, A., Yao, X., Jain, S. Reputation and decision making under ambiguity: A study of US venture capital firms’ investments in the emerging clean energy sector [J]. Academy of Management Journal, 2014, 57(2): 1077-1093.

[36]Porter, M.E. The Competitive Advantage of Nations[M]. New York: The Free Press, 1990.

[37]Shi, P., Huang, Q. Green mergers and acquisitions and corporate environmental responsibility: Substantial transformation orstrategic arbitrage? [J]. Economic Analysis and Policy, 2024, 83: 1023-1040.

[38]Teece, D. J., Pisano, G., Shuen, A. Dynamic capabilities and strategic management[J]. Strategic Management Journal, 1997, 18(7): 509-533.

[39]Xu, E., Xu, K. A multilevel analysis of the effect of taxation incentives on innovation performance[J]. IEEE Transactions on Engineering Management, 2012, 60(1): 137-147.

[40]Yang, Y., Chi, Y. Path selection for enterprises’ green transition: Green innovation and green mergers and acquisitions[J].Journal of Cleaner Production, 2023, 412: 137397.

[41]Zhao, X., Jia, M. Sincerity or hypocrisy: Can green M&A achieve corporate environmental governance? [J]. Environmental Science and Pollution Research, 2022, 29(18): 27339-27351.

Can Green Mergers and Acquisitions Promote Corporate Green Innovation?——Based on the Sample of Heavily Polluting Listed Companies in Shanghai and Shenzhen A-shares

CHI Yi, YANG Yang, ZHANG Xiaowei

Abstract: The study uses A-share listed enterprises in heavily polluting industries as samples to examine whether green M&A can enhance corporate green innovation levels. Research findings indicate that green M&A not only enhances the quantity of corporate green innovation but also significantly improves the quality of such innovation. Heterogeneity tests reveal that the promoting effect of green M&A on green innovation is more pronounced when enterprises receive more government resource support or when the M&A type is related M&A. Mechanism tests show that green M&A promotes corporate green innovation levels through two channels: enhancing green transformation momentum and improving corporate social reputation. From the perspective of economic consequence tests, when green M&A enhances corporate green innovation levels, it can reduce resource consumption and achieve sustainable development. This study enriches the relevant research on green M&A and green innovation, providing valuable references for heavily polluting enterprises to achieve green transformation through green M&A.

Key words: green mergers and acquisitions; government resource support; enterprise green innovation; green transformation momentum; corporate social reputation

(责任编辑 王安琪)

(1)受突发公共卫生事件影响,大部分企业停止或暂缓并购活动,这段数据的缺失对于实证研究影响较大,因此本文样本期间截止到2019年。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号