- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第04期 > 财务研究2025年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第04期 > 财务研究2025年第04期文章 > 正文高管股权激励与企业“漂绿”行为:抑制还是加剧

时间:2025-07-24 作者:耿云江 刘子祎

[大]

[中]

[小]

摘要:

高管股权激励与企业“漂绿”行为:抑制还是加剧

耿云江 刘子祎

收稿日期:2024-09-01

基金项目:国家社会科学基金项目(22BJY141)

作者简介:耿云江,东北财经大学会计学院教授,博士生导师;

刘子祎,东北财经大学会计学院博士研究生。

摘要:当前,推动可持续发展已成为国际共识。然而,“漂绿”等短视行为严重影响企业高质量发展进程。本文基于高管激励视角,选取2015~2022年全部A股上市公司为研究样本,探究高管股权激励对企业“漂绿”行为的影响。研究发现,实施高管股权激励能够有效抑制企业“漂绿”行为,并通过降低代理成本与维护企业声誉等机制发挥作用。异质性分析发现,与其他类型企业相比,在高管环保意识较强、股权激励期限较长、所在地区环境规制严格的企业中,高管股权激励对企业“漂绿”行为的抑制作用更强。本文是对企业“漂绿”行为影响因素研究的重要补充,也为企业充分运用股权激励制度抑制企业“漂绿”行为、推动企业高质量发展提供了理论支持和经验证据。

关键词:L高管股权激励;漂绿;环境规制;环保意识

中图分类号:F272 文献标识码:A 文章编号:2095-8838(2025)04-0098-14

一...

高管股权激励与企业“漂绿”行为:抑制还是加剧

耿云江 刘子祎

收稿日期:2024-09-01

基金项目:国家社会科学基金项目(22BJY141)

作者简介:耿云江,东北财经大学会计学院教授,博士生导师;

刘子祎,东北财经大学会计学院博士研究生。

摘要:当前,推动可持续发展已成为国际共识。然而,“漂绿”等短视行为严重影响企业高质量发展进程。本文基于高管激励视角,选取2015~2022年全部A股上市公司为研究样本,探究高管股权激励对企业“漂绿”行为的影响。研究发现,实施高管股权激励能够有效抑制企业“漂绿”行为,并通过降低代理成本与维护企业声誉等机制发挥作用。异质性分析发现,与其他类型企业相比,在高管环保意识较强、股权激励期限较长、所在地区环境规制严格的企业中,高管股权激励对企业“漂绿”行为的抑制作用更强。本文是对企业“漂绿”行为影响因素研究的重要补充,也为企业充分运用股权激励制度抑制企业“漂绿”行为、推动企业高质量发展提供了理论支持和经验证据。

关键词:L高管股权激励;漂绿;环境规制;环保意识

中图分类号:F272 文献标识码:A 文章编号:2095-8838(2025)04-0098-14

一、引言

在全球气候治理体系加速重构与绿色产业革命纵深发展的双重背景下,2020年9月我国明确提出,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。同年10月,党的十九届五中全会强调,坚定不移贯彻创新、协调、绿色、开放、共享的新发展理念。2022年10月,党的二十大报告提出,“必须牢固树立和践行绿水青山就是金山银山的理念,站在人与自然和谐共生的高度谋划发展”。在政策引导与驱动之下,市场主体呈现出差异化响应:越来越多的企业秉承绿色环保理念,充分且如实披露环境信息,切实履行自身环境责任(唐勇军等,2021),但是,也有部分企业出于逐利目的选择了言行不一的“漂绿”行为。为规范企业的可持续发展信息披露,促进企业践行可持续发展理念,财政部等9部门于2024年11月联合印发了《企业可持续披露准则——基本准则(试行)》,拉开了国家统一的可持续披露准则体系建设的序幕,具有重要的里程碑意义。

“漂绿”是企业以短期利益为导向,通过欺骗性手段塑造绿色形象,进行虚假环保宣传而缺少实质行动的伪绿色行为(Delmas等,2011;Lyon等,2015;肖红军和丁凤茹,2025)。由于“漂绿”行为的边际成本往往低于环境信息披露的真实成本(张长江等,2024),部分企业将其作为回应利益相关者环保诉求的低成本策略(王垒等,2023)。这种行为不仅会使真正践行环保理念的企业利益受损,抑制其绿色实践动力(Gatti等,2021),还会削弱环境政策的实施效果,影响政策应有的保护力与环保的实质性进展(Delmas等,2011),最终影响国家绿色低碳发展(孙娜等,2024)。因此,识别和遏制企业“漂绿”这一短视行为,成为学术界和实务界共同关注的热点话题,也是助力实现高质量发展的重要议题。

我国证监会2005年12月31日发布《上市公司股权激励管理办法(试行)》,首次对股权激励对象、来源等进行规范。2024年,党的二十届三中全会审议通过了《中共中央关于进一步全面深化改革 推进中国式现代化的决定》,强调“完善大股东、实际控制人行为规范约束机制”,以及“完善上市公司分红激励约束机制”。上述政策为企业建立科学合理的内部激励机制提供了方向和指引,充分调动了高管的积极性,促进了企业高质量发展。据Wind数据库统计,2015至2022年间,我国共有4 432家上市公司实施股权激励计划,股权激励作为一种中长期激励制度,对高管决策行为的影响日益显著。然而,学者们对股权激励的具体影响持不同意见。部分学者认为,高管股权激励能够有效提升企业生产与运营效率,缓解代理问题(Mazur等,2019;吴卫红等,2024),激发高管的环境保护积极性,提升环境信息披露质量(Fombrun等,1990),树立企业良好绿色形象,提升市场声誉(王京等,2023)。也有学者认为,股权激励增加了高管谋取私利、进行寻租的可能性,加剧代理冲突(Morse等,2011;张楠等,2023),使得高管做出有损企业长远发展的环保决策(唐国平等,2013;陈文强等,2021)。那么,高管股权激励对企业“漂绿”行为有何影响,是抑制还是加剧?此影响是如何实现的?基于上述疑问,本文将围绕高管股权激励对企业“漂绿”行为的影响及其机制展开研究。

本文以2015~2022年A股上市公司为样本,实证分析高管股权激励对企业“漂绿”行为的影响。研究发现,高管股权激励能够显著抑制企业“漂绿”行为,主要通过降低代理成本以及提升企业声誉等机制实现。异质性分析发现,与其他类型的企业相比,在高管环保意识较强、股权激励期限较长、所在地区环境规制严格的企业中,高管股权激励对企业“漂绿”行为的抑制作用更强。

本文可能的贡献如下:第一,立足于高管股权激励视角,探讨其对企业“漂绿”行为的影响,拓展了绿色发展背景下激励制度研究的理论边界。当前关于“漂绿”行为的研究多聚焦外部治理与信息披露,鲜有文献从高管激励角度切入。本文为理解该类行为的动因提供了新视角与经验证据。第二,揭示了高管股权激励抑制“漂绿”的作用机制及情境差异。通过构建“高管特征—激励特征—监管环境”的跨层次分析框架,验证了代理成本和企业声誉在高管股权激励抑制“漂绿”行为中的机制作用,系统考察了环保意识、激励期限、政府环境规制等因素的差异性影响,为企业因地制宜实施股权激励、抑制“漂绿”行为提供了具体思路。第三,为完善环境保护政策与职业经理人市场激励机制提供了实证参考,有助于提升利益相关者的环保意识,优化政府环保政策,推动经济与生态环境的协调发展,助力我国可持续发展战略的实施。

二、理论分析与研究假设

现代企业普遍存在委托代理问题(万里霜,2021)。部分管理者在决策过程中,倾向于追求个人利益最大化,而非着眼于企业的长期可持续发展,对短期内难以获得收益的项目,投资积极性不高(Jensen和Meckling,1976;徐宁等,2020)。企业环境保护等绿色活动虽然能够在相对较长的周期内,实现生态环境质量改善以及提升企业可持续发展能力,但这类活动往往具有项目周期长、资金需求量大且短期内难以产生经济利益等特点(刘媛媛等,2021;亚琨等,2022),因此,高管对这类活动自发性较低(Torelli等,2020)。与此同时,出于迎合评级机构偏好、满足融资需求、改善企业环保形象等动机(黄世忠,2022),高管可能会利用自身信息优势,选择性或象征性地披露信息,以较低成本获取企业运营的合法性,进而实现自身的利益诉求,最终可能导致“漂绿”行为(杨有德等,2024)。在此背景下,作为现代企业常用的中长期激励机制,股权激励能否对企业“漂绿”行为产生影响,是抑制还是加剧,此影响通过何种机制实现等问题,亟待深入分析与验证。

最优契约理论认为,对高管进行股权激励能够有效缓解其职业焦虑,将管理层与股东利益紧密绑定(Berle等,1932;胡楠等,2021)。在此过程中,代理成本得以在一定程度上降低(Pinto等,2014;Abernethy等,2015),管理层道德风险得到有效控制,高管有内驱力减少自利行为(Manso,2011;王海芳等,2024)。这有助于减少高管违背委托人利益、谋取私利的超额在职消费等现象(佟爱琴等,2019),从而使有限资源合理配置到诸如环境保护等有助于企业长期价值增长的活动中(马超等,2024)。基于最优契约理论框架,股权激励通过构建管理层与股东之间的激励相容机制(Jensen和Meckling,1976),引导高管更加关注企业声誉(Aboody等,2000),进而发挥治理约束与资源赋能的双重作用,有效抑制企业“漂绿”行为。在治理约束维度,股权激励使得管理层意识到环境失信可能引发股价波动、监管处罚等连锁反应时,因担心声誉受损,往往会主动强化公司治理机制(王京等,2023),自觉约束短期投机行为(宋林等,2012),提高环境信息披露质量(Fombrun等,1990),进而抑制“漂绿”;在资源赋能维度,高管对声誉的重视程度越高,越倾向于树立良好的绿色形象,从而获取更多绿色信贷、政府补贴等外部资源以流向环保项目(Manso,2011),提升项目落地的可行性,从客观上补足履行环境承诺的行动能力,有效抑制企业“漂绿”行为。两种维度在环境信息披露中产生动态协同效应,即治理约束压缩“漂绿”行为的动机空间,实现“不愿为”的预防效应,而资源赋能则通过补足治理要素供给,破解“不能为”的执行瓶颈,推动企业环保战略从象征性表态转向实质性行动,实现环境承诺在公开披露层面与资源配置层面的内在统一。

基于上述分析,本文提出假设1:

H1:实施高管股权激励能够抑制企业“漂绿”行为。

大股东和高管作为“理性经济人”,也可能缺乏对周期较长环保项目进行投资的主观意愿(唐国平和李龙会,2013),在监督不足的情况下,二者甚至可能“合谋”以规避环保责任(Wu等,2005)。根据管理层权力理论与“壕沟效应”,在对高管实施股权激励后,高管因兼具“股东”身份,更易与大股东形成利益共同体。这种利益趋同进一步增强了高管的控制权与信息优势(Bebchuk等,2010),反而可能成为代理成本的一部分(吕长江等,2011),增加高管寻租、超额在职消费等行为的概率(Bebchuk和Fried,2005;李小荣等,2014;赵世芳等,2020),消耗企业有限资源,催生损害公司长期利益的伪绿色行为(张曾莲等,2024),加剧“漂绿”。此外,资源依赖理论认为,企业决策受外部资源(如资本、技术等)的影响较大。高管可能通过“漂绿”这种短期、表面化的绿色行为,应对外部监管与公众期望(Laufer,2003),在近年我国出台多项政策加大环保力度、提高绿色发展水平的背景下,股权激励可能会使高管更关注提高企业声誉以满足行权条件(戴永务等,2020),选择成本更低的“漂绿”行为。

基于上述分析,本文提出假设2:

H2:实施高管股权激励能够加剧企业的“漂绿”行为。

三、研究设计

(一)样本选择与数据来源

2015年,新修订的《中华人民共和国环境保护法》正式施行。基于此,本文选取2015~2022年全部A股上市公司作为研究样本,并对样本进行如下筛选:(1)剔除ST、*ST公司;(2)剔除金融行业公司;(3)剔除数据缺失、不完整的样本,最终获得27 254个观测值。为避免极端值对实证结果造成影响,对连续变量在1%和99%分位上进行缩尾处理。

文中企业“漂绿”数据来自CSMAR数据库和CNRDS数据库,股权激励数据来自Wind数据库,财务数据和公司特征数据来自CSMAR数据库,地区污染数据来自国家统计局,地区人均GDP数据来自EPS数据库。

(二)变量定义

1.被解释变量

企业“漂绿”行为(DGW)。Hu等(2023)认为,若企业口头绿色宣传与实际环境绩效不符,则可视为其“言行不一”、实施了“漂绿”行为,反之则没有“漂绿”。借鉴此文献,本文分别测度公司的口头绿色宣传(言)和实际环境绩效(行)。首先,构建了一个与绿色或环境相关的术语集,包括“绿色”“环境保护”“低碳”和“环境”。然后,分析该术语集在公司年报管理层讨论与分析部分出现的频率。如果频率大于同一行业企业在同一年度的中位数,则虚拟变量Oral等于1,反之为0。其次,如果公司同一年度受到环境惩罚,则实际环境绩效Actual等于1,反之为0。综上所述,企业“漂绿”行为的代理变量计算如下:

2.解释变量

高管股权激励(EI)。参考已有文献(盛明泉等,2016;赵世芳等,2020;吴卫红等,2024),采用高管持股比例,即所有权结构中高管持股数量之和占总股数的比值,衡量高管股权激励。该指标越大,代表高管受到的股权激励强度越高。根据《中华人民共和国公司法》第二百六十五条的界定,本文将公司的经理、副经理、财务负责人,上市公司董事会秘书及公司章程规定的其他人员纳入企业高管的统计范畴。

3.控制变量

参考黄溶冰等(2020)、王暖欣和张双鹏(2024)的做法,分别从企业财务特征、公司治理特征、外部环境特征等层面,控制可能影响企业“漂绿”行为的因素,包括企业规模(Size)、总资产报酬率(Roa)、资产负债率(Lev)、营业收入增长率(Growth)、托宾Q值(TobinQ)、有形资产占比(Tang)、产权性质(Soe)、两职合一(Dual)、独立董事比例(Indep)、董事会规模(Board)、股权制衡度(CR5)、地区污染水平(Pollu)、地区人均GDP(GDP)。同时,控制年度固定效应和行业固定效应。

变量定义如表1所示。

(三)模型设计

为考察高管股权激励与企业“漂绿”行为之间的关系,构建模型(2)进行检验:

其中,i表示公司,t表示年度,Controls为控制变量;Year和Ind分别表示在模型中控制年度和行业固定效应,ε为随机误差项。当H1成立时,β1应显著为负,当H2成立时,β1应显著为正。

表1 变量定义

四、实证检验

(一)描述性统计

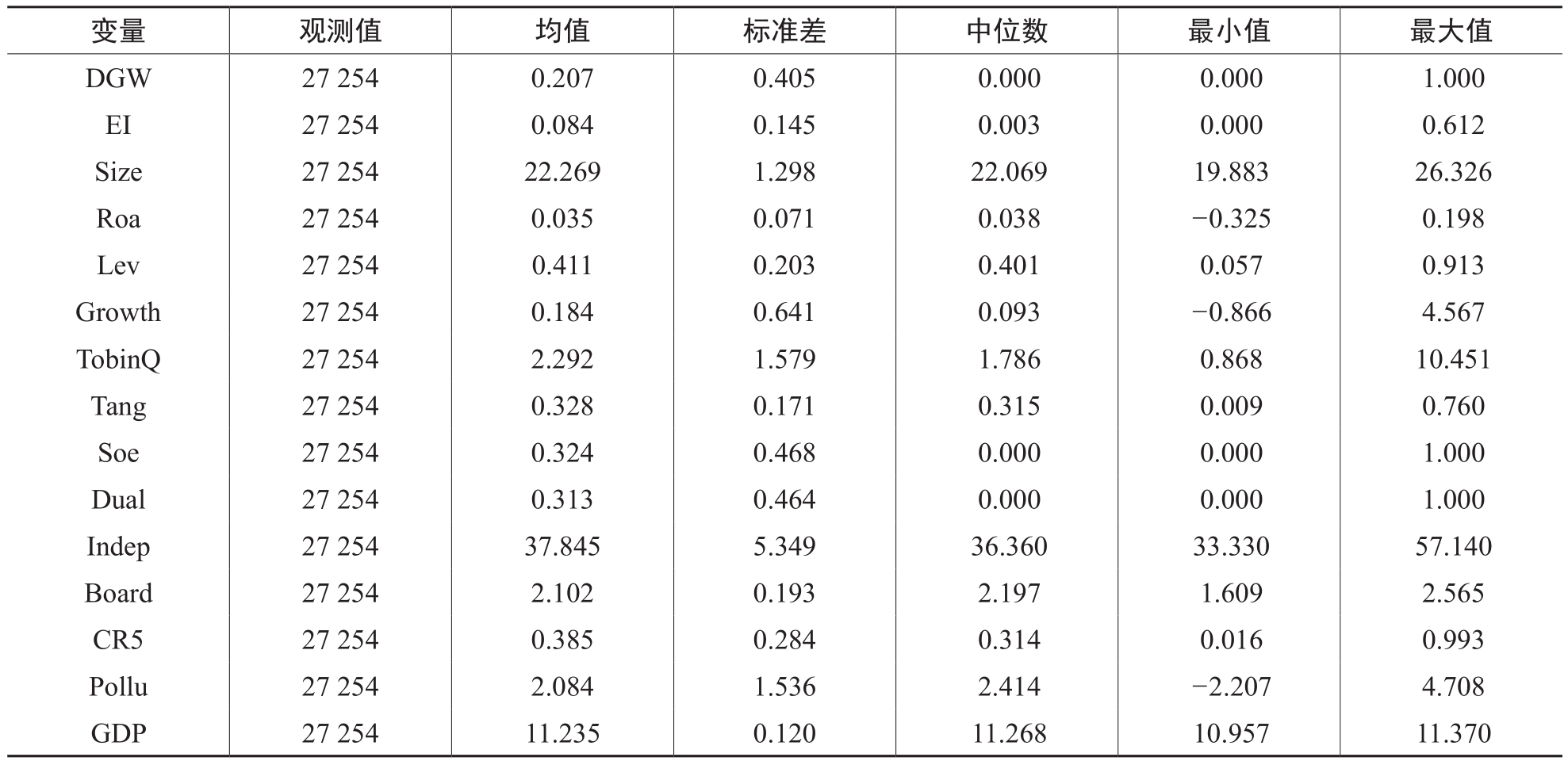

表2列示了主要变量的描述性统计结果。由表2可知,企业“漂绿”行为(DGW)的均值为0.207,标准差为0.405,表明存在“漂绿”行为的企业约占样本企业的20.7%。高管股权激励(EI)均值为0.084,标准差为0.145,表明公司间的股权激励强度存在较大差异。企业财务特征层面,企业规模(Size)、总资产报酬率(Roa)、资产负债率(Lev)、托宾Q值(TobinQ)的标准差分别为1.298、0.071、0.203、1.579,表明样本公司在企业规模、盈利能力、财务杠杆以及市场价值等方面存在较大差异。公司治理特征层面,产权性质(Soe)、两职合一(Dual)的均值分别为0.324和0.313,说明国有企业、董事会兼任总经理企业分别约占样本企业的32.4%和31.3%。外部环境特征层面,地区污染水平(Pollu)标准差为1.536,均值为2.084,说明不同地区污染排放程度具有较大差异。

表2 描述性统计

(二)相关性分析

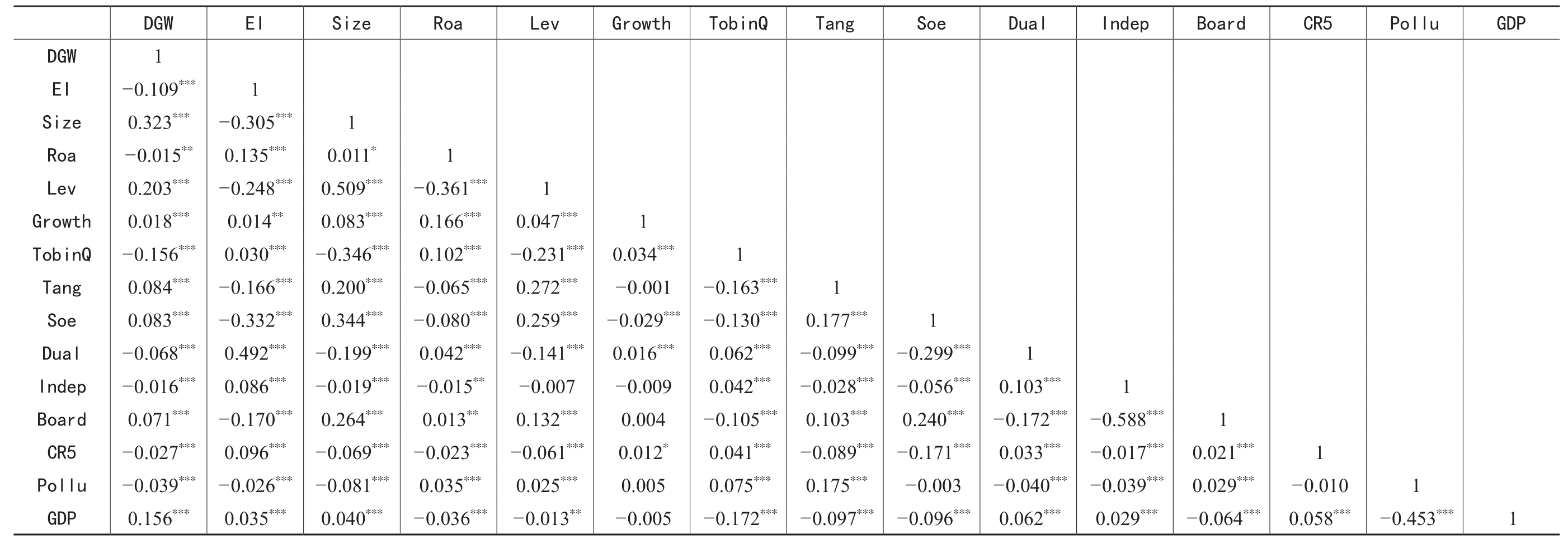

表3是对本文主要变量的相关性分析。可以看出,高管股权激励(EI)与企业“漂绿”行为(DGW)的Pearson相关系数在1%水平上显著为负,表明高管股权激励能够抑制企业“漂绿”行为,本文的假设1得到初步验证。同时,表3中其余各变量的相关系数绝大多数小于0.5,表明各变量之间没有明显的多重共线性问题,所选变量可用于进行回归分析。

(三)基本回归结果

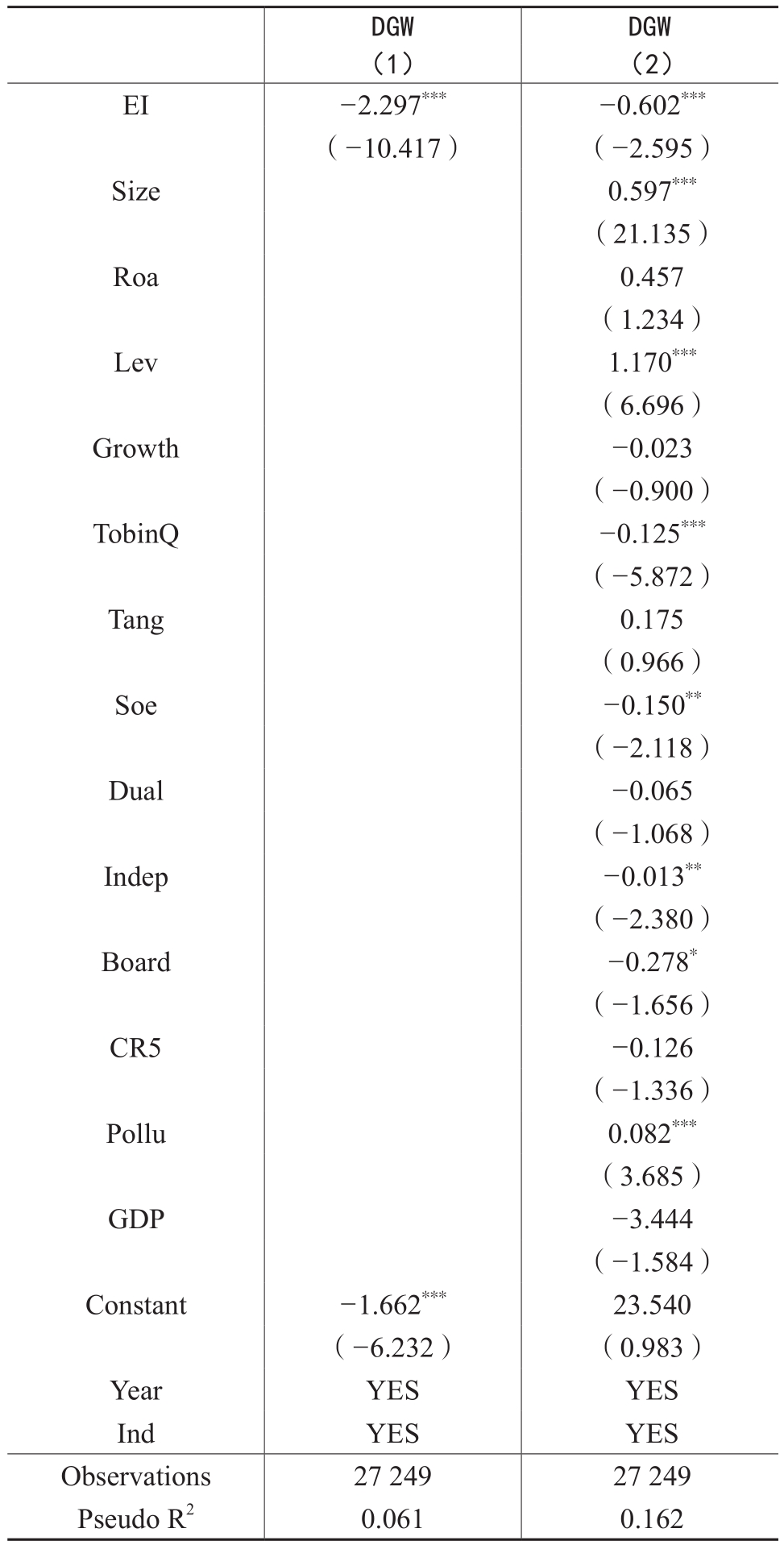

表4列示了高管股权激励对企业“漂绿”行为的回归结果。由第(1)列可知,在不放入控制变量且仅控制企业的个体与年份固定效应情况下,高管股权激励的系数为负,且在1%水平上显著;由第(2)列可知,加入控制变量后,高管股权激励(EI)与企业“漂绿”行为(DGW)的回归系数依然为负,并在1%水平上显著,表明实施高管股权激励能够显著抑制企业“漂绿”行为,本文的假设1得到验证。

(四)稳健性检验

1.工具变量法

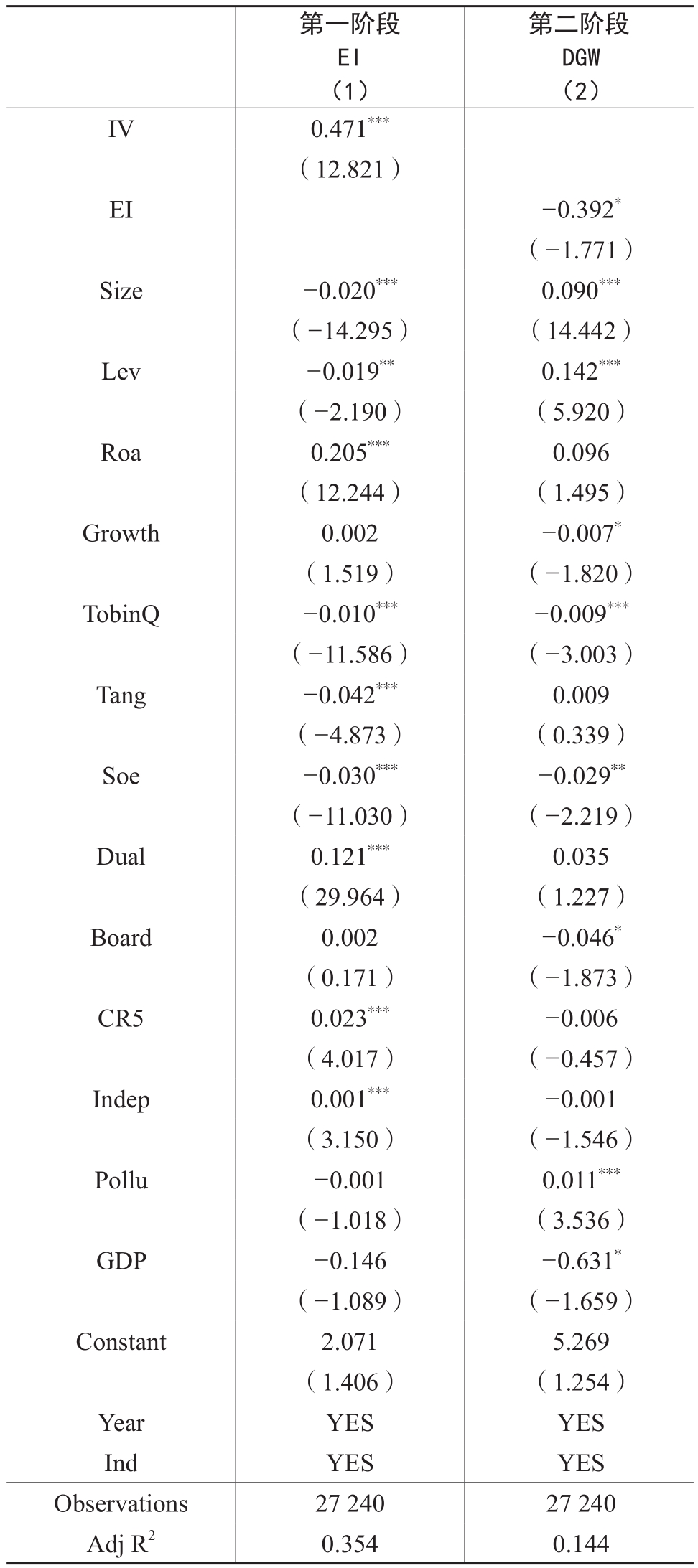

为缓解反向因果或遗漏变量带来的内生性问题,本文采用工具变量法,借鉴吴卫红等(2024)的做法,选取剔除企业自身高管股权激励后的同地区同行业均值作为工具变量,采用2SLS模型重新进行回归分析。本文对选取的工具变量进行了弱工具变量检验,F值为164.388,远大于10,通过了弱工具变量的检验。由表5可知,在第(1)列的第一阶段回归中,高管股权激励与工具变量之间的回归系数为0.471,在1%水平上显著,说明剔除企业自身高管股权激励后的同地区同行业均值与企业股权激励之间有很强的相关性,工具变量满足相关性条件。在第(2)列的第二阶段回归中,股权激励与企业“漂绿”行为之间的回归系数为-0.392,在10%水平上显著,表明本文主回归结论仍然成立。

表3 相关系数

注:***、**、*分别表示在1%、5%、10%水平上显著。下同。

2.替换被解释变量

借鉴Walker和Wan(2012)、黄溶冰等(2020)的做法,将企业“漂绿”行为区分为选择性披露和表述性操纵两种方式,采用内容分析法进行评分。采用企业未披露事项占全部应披露事项的比值衡量选择性披露程度(GWLS),GWLS =100 ×(1 -已披露事项数/应披露事项数);采用象征性披露占企业已披露事项的比值衡量表述性操纵程度(GWLE),GWLE = 100 ×(象征性披露数/已披露事项数)。构建公式(3),利用几何平均数计算各企业的“漂绿”程度(DGW)进行稳健性分析。回归结果如表6第(1)列所示,股权激励与企业“漂绿”行为之间的回归系数为-0.256,在5%水平上显著,验证了结果的稳健性。

3.替换解释变量

总经理是高管团队中的核心人物,其对公司财务决策发挥着关键的作用。因此,本文参考盛明泉等(2016)的做法,采用总经理持股比例(Topratio)替代高管持股比例进行稳健性分析。回归结果如表6第(2)列所示,总经理持股比例与企业“漂绿”行为之间的回归系数为-0.007,在1%水平上显著,说明无论是对高管团队还是总经理个人进行股权激励,都会抑制企业“漂绿”行为。

4.解释变量滞后回归

考虑到上述激励效果可能存在一定的滞后性,本文将滞后一期的高管股权激励放入模型中进行回归。表6第(3)列显示,滞后一期的股权激励(L.EI)与企业“漂绿”行为之间的回归系数在1%水平上显著为负,证明了结论的稳健性。

表4 基本回归结果

表5 内生性检验回归结果

5.更换样本区间

考虑到突发公共卫生事件可能会影响研究结果,本文借鉴李季鹏和曹晓婷(2024)的研究,仅保留2015~2019年的数据,重新代入模型(2)进行回归,结果如表6第(4)列所示,股权激励与企业“漂绿”行为之间的回归系数为-0.726,且在5%水平上显著,从而表明本文主回归结论的稳健性。

五、机制检验

(一)代理成本

由于代理问题的存在,高管可能会采取机会主义行为(王烨等,2012),利用信息优势隐瞒企业的真实环境绩效,选择实施虚假的绿色行为,即“漂绿”,导致企业传递的环境信息缺乏真实性与透明度(肖红军和丁凤茹,2025)。这种行为以牺牲企业长远利益为代价,对公司的高质量发展造成阻碍。

依据最优契约理论,股东通过构建合理的股权激励机制,能够有效降低其与高管之间的代理成本(陈健等,2017)。这一机制在赋予高管部分股东权益的同时,能有效抑制高管的自利行为,促使其最大限度地规避道德风险,推动管理层勤勉尽责(刘井建等,2017),从而能够将有限的资源精准投入到绿色项目中,并开展切实有效的环保活动,在一定程度上遏制企业“漂绿”。此外,组织身份认同理论认为,个体对于组织有归属感,并能充分意识到组织赋予自身的价值与情感意义(George等,2005)。对高管实施股权激励,本质上是对管理者自身存在价值的认可,能增强其对企业的责任感与使命感。在组织赋予其相应奖励和自身价值得到肯定的双重激励下,高管会在履职过程中潜意识地形成利他动机,削弱高管与股东之间的代理问题,使高管与股东形成利益共同体,减少其为攫取私利而滋生的机会主义行为(王海芳等,2024),因而会更加注重企业的长远发展,减少虚假绿色活动,有效降低“漂绿”行为发生的概率。

表6 稳健性检验回归结果

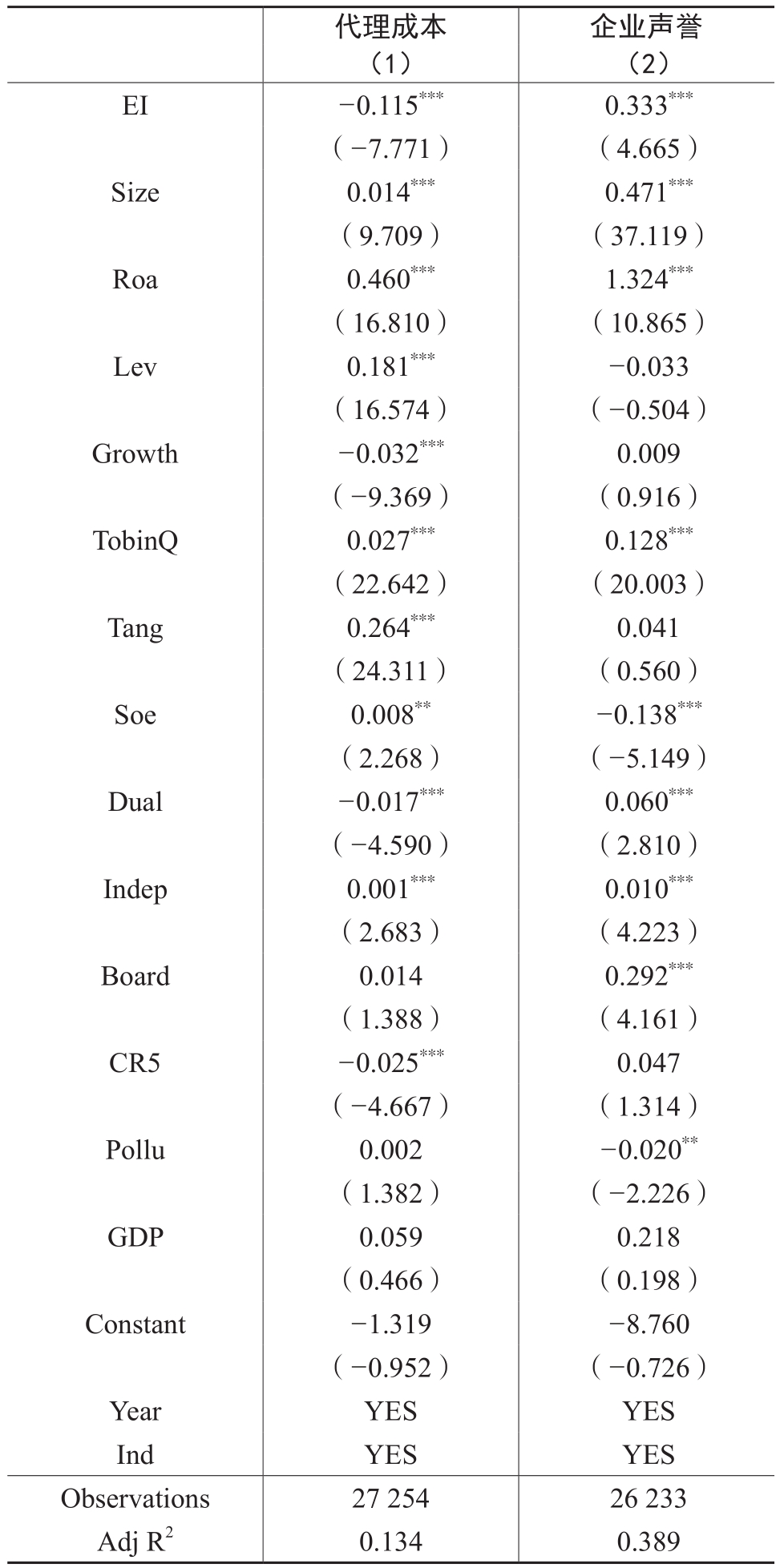

本文参考曾亚敏和张俊生(2009)的研究,以管理费用率衡量代理成本,并运用江艇(2022)的中介效应两步法进行实证检验,检验结果见表7第(1)列。高管股权激励与代理成本之间的回归系数为-0.115,在1%水平上显著,说明高管股权激励能够显著降低代理成本,进而有效抑制企业“漂绿”行为。

(二)企业声誉

近年来,随着政府环境规制的日趋严格,以及社会公众对环境问题关注度的持续攀升,企业环境违规的代价不断提高,若环保表现不佳或未能如实披露环境信息,其生产经营活动与市场声誉将受到严重冲击(王京等,2023)。此外,在信号传递理论框架下,环境信息披露作为一种信息传递机制,能够有效传递企业在环境责任履行方面的信号,彰显企业在环境保护领域的主动性,从而有助于树立绿色品牌形象、提升企业社会声誉与市场价值(Pham等,2020;唐勇军等,2021),进而获取更多资源(Manso,2011)。因此,股权激励通过构建高管个人利益与企业长期价值的激励相容框架,引导高管更加关注企业声誉(王海芳等,2024)。一方面,主动提升环境信息披露的质量与透明度,确保企业“言”的质量满足利益相关者预期;另一方面,切实将资源配置于环保体系优化,通过绿色形象构建进而获取绿色信贷、政府补贴等战略资源(Manso,2011),增强企业“行”的能力。高质量环境信息披露与环保资源再投入相结合,使得企业在提升环境承诺可信度的同时,通过市场信号的正向反馈持续获取更多资源,最终实现企业环境战略从象征性表态向“言必信、行必果”的实质性跃迁。

参考叶康涛等(2010)的相关研究,以企业每年网络和报刊正面报道数量之和加1取自然对数,作为衡量企业声誉的代理变量。回归结果如表7第(2)列所示。高管股权激励与企业声誉之间的回归系数为0.333,在1%水平上显著,说明高管股权激励可以通过作用于企业声誉对企业“漂绿”行为产生影响。

六、异质性分析

如前所述,高管股权激励对企业“漂绿”行为的抑制作用可以通过降低代理成本、维护企业声誉等中介机制实现,能够很好地解释高管股权激励“为什么”能够抑制企业“漂绿”行为。然而,上述抑制作用是否会因企业所处内外部环境的不同而有所差异?为此,本文从高管、股权激励、外部监管等三个层面选取特征因素,就高管股权激励对企业“漂绿”行为的异质性影响进行分析。其中,高管层面的特征因素主要是高管环保意识,股权激励层面的特征因素主要是股权激励期限,监管层面的特征因素主要是政府环境规制。

(一)高管环保意识

相较于高管环保意识较弱的企业,在高管环保意识较强的企业中,管理层基于政府监管与道德压力的合法性动机更强(席龙胜和赵辉,2022),并会积极构建更为完善的环境管理体系,助力企业实现资源节约与环境保护的双重目标,从而帮助企业有效规避因环境污染问题所产生的风险(刘丽娟等,2024),显著减少“漂绿”行为。因此,本文合理预期,高管环保意识程度越强,高管股权激励对“漂绿”行为的抑制作用越显著。参考赵沁娜和李航(2024)的做法,根据企业是否披露公司的环保理念、环保目标、环保管理制度体系、环保教育与培训、环保专项行动、环保事件应急机制、环保荣誉或奖励以及“三同时”制度等打分,每项计1分,共8分,以此来衡量高管的环保意识(MEA)。如果环保意识大于等于中位数,则划为高环保意识组,反之则划为低环保意识组。根据表8的分组回归结果,高管股权激励与企业“漂绿”行为之间的回归系数在高环保意识组中显著为负,而在低环保意识组中不显著,说明相较于高管环保意识较弱的企业,高管股权激励在高管环保意识较强的企业中,对企业“漂绿”行为的抑制作用更明显,前文预期得到验证。

(二)股权激励期限

表7 机制检验回归结果

表8 高管层面回归结果

作为一种重要的机制设计,股权激励通过将高管与公司长期利益绑定,有效激发高管的主人翁精神,克服短视行为,促使其积极致力于公司的长期发展与价值提升(Hanlon等,2003)。

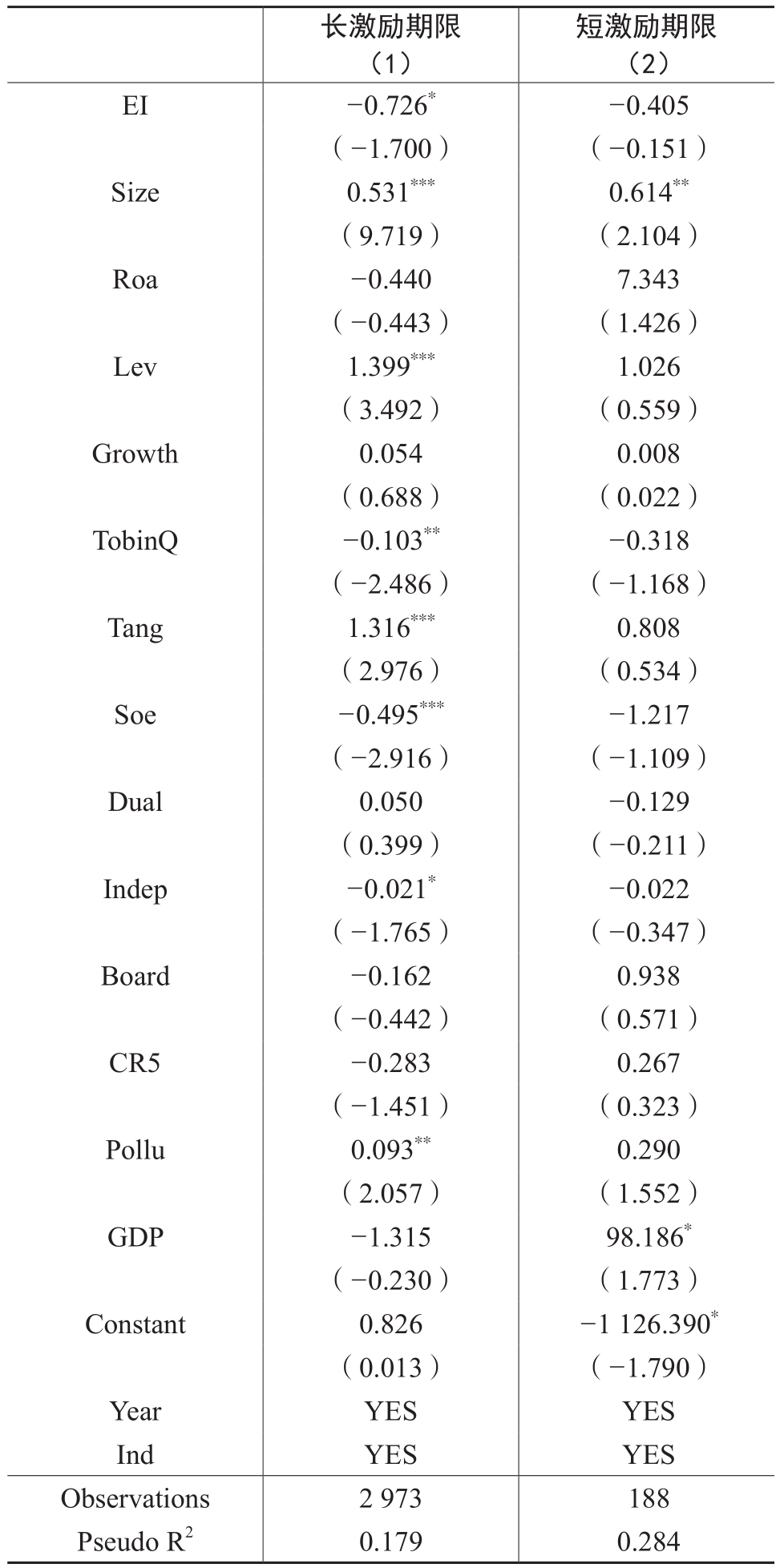

既有研究认为,股权激励有激励型股权激励与福利型股权激励之分(吕长江等,2009)。一般来说,激励型股权激励具有较长的期限。一方面,激励对象无法在短期内获得全部收益,从而有效避免追求短期利益的短视行为;另一方面,激励对象需要在较长时期内保持良好表现,促使其持续有效地执行企业战略。激励对象面临更为严格的激励约束,促使其更加关注长远发展(黄新建等,2020)。相比之下,福利型股权激励期限较短,这不仅容易滋生短视行为,而且可能成为高管进行利益输送的工具,最终损害公司长期利益(王斌等,2022)。由此,本文合理推测,激励期限对股权激励的实施效果具有正向影响,即在股权激励期限相对较长的公司中,高管更注重公司价值的持续增长,从而对真实环保行为的态度愈发积极,最大限度地抑制“漂绿”行为。为此,本文以股权激励期限作为关键变量,将激励期限高于样本中位数的公司划分在长激励期限组(激励型股权激励),低于样本中位数的公司划分为短激励期限组(福利型股权激励)。结果如表9所示,高管股权激励与企业“漂绿”行为的回归系数在长激励期限组中显著为负,在短激励期限组中不显著,表明当公司构建了较长期限的股权激励机制时,高管更倾向于采取积极的环保措施,从而抑制企业“漂绿”行为,前文预期得到验证。

表9 股权激励期限回归结果

表10 监管者层面回归结果

(三)政府环境规制

严格的环境监管措施不仅能够显著增加企业高管消极环境策略的显性经济成本,而且能够通过声誉机制传导和资本市场压力形成隐性约束(王京等,2023)。在日趋严格的环境规制背景下,持有股权激励的管理者出于对个人权益与职业声誉等因素的理性考量,将主动减少“漂绿”行为。基于上述理论分析,本文合理预期,相较于环境规制强度低的地区,在环境规制强度较高的地区,给予高管股权激励,更能抑制企业“漂绿”行为。因此,本文参考陈诗一等(2018)的做法,选取省政府工作报告中与环境相关词汇的出现频数作为度量环境规制的指标,如果环境规制大于等于中位数,则划分为高环境规制组,反之则划分为低环境规制组。根据表10的分组回归结果,环境规制强度较高时,高管股权激励与企业“漂绿”行为之间的回归系数显著为负,而在低环境规制强度组则不显著。这表明当环境规制强度较高时,高管股权激励对企业“漂绿”行为的抑制作用更明显,该结果支持上述分析。

七、结论与建议

本文以2015~2022年全部A股上市公司为样本,探究高管股权激励对企业“漂绿”行为的影响及作用路径。研究结果表明:实施高管股权激励能够有效抑制企业“漂绿”行为;降低代理成本以及维护企业声誉在二者关系中发挥中介机制作用;与其他类型的企业相比,在高管环保意识较强、股权激励期限较长、所在地区环境规制严格的企业中,高管股权激励对企业“漂绿”行为的抑制作用更加明显。

基于上述研究结论,本文提出以下建议:(1)优化企业环保行为的监督与激励机制。首先,通过制定和完善具有强制约束力的环境相关会计准则与信息披露准则,减少模糊空间,降低企业利用信息披露弹性进行“漂绿”操作的可能性,为绿色信息披露建立清晰、可执行的制度基础。其次,加大对“漂绿”行为的惩处力度,提高环保违规成本,强化对高管不当环保行为的约束。最后,出台激励企业开展“真绿”活动的政策制度,加大对企业环保行为的财政和金融支持力度,引导社会资本向绿色产业流动,助力构建绿色经济体系,激励企业“真绿”。(2)提升高管环保意识。首先,高层管理人员应主动提高自身环保意识,积极承担企业的环保责任,为企业顺应绿色发展的时代要求作出实际贡献。其次,应提高管理层中拥有环保方面专业知识的人员占比,以此提升企业识别、评估和审议重要环境议题的能力。(3)健全企业ESG治理架构。在董事会下设ESG战略委员会,为企业决策层作出环境相关风险和机遇的治理决策提供专业支持,最大程度减少企业“漂绿”行为的发生。此外,可设立专门的环境风险准备金,按营业收入比例计提一定额度的专项资金,用于生态修复与污染防治,切实推动企业高质量发展。

主要参考文献:

[1]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,(2):20-34.

[2]陈文强,王成方.股权激励方式与企业生命周期的适应性匹配研究[J].会计研究,2021,(6):76-90.

[3]戴永务,陈宇鈜.股权激励促进慈善捐赠了吗?[J].财经问题研究,2020,(10):55-63.

[4]胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,2021,(5):139-156.

[5]黄世忠.ESG报告的“漂绿”与反“漂绿”[J].财会月刊,2022,(1):3-11.

[6]黄新建,尤珊珊.股权激励契约、技术创新与创新效率[J].科研管理,2020,(3):217-226.

[7]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避[J].会计研究,2014,(1):57-63.

[8]刘井建,纪丹宁,王健.高管股权激励计划、合约特征与公司现金持有[J].南开管理评论,2017,(1):43-56.

[9]刘媛媛,黄正源,刘晓璇.环境规制、高管薪酬激励与企业环保投资——来自2015年《环境保护法》实施的证据[J].会计研究,2021,(5):175-192.

[10]吕长江,严明珠,郑慧莲,许静静.为什么上市公司选择股权激励计划[J].会计研究,2011,(1):68-75.

[11]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009,(9):133-147.

[12]马超,罗连化,赵海珠.员工持股计划实施与高管超额在职消费抑制[J].经济与管理评论,2024,(6):83-95.

[13]盛明泉,张春强,王烨.高管股权激励与资本结构动态调整[J].会计研究,2016,(2):44-50.

[14]宋林,王建玲,姚树洁.上市公司年报中社会责任信息披露的影响因素:基于合法性视角的研究[J].经济管理,2012,(2):40-49.

[15]唐国平,李龙会.股权结构、产权性质与企业环保投资来自中国A股上市公司的经验证据[J].财经问题研究,2013,(3):93-100.

[16]唐勇军,马文超,夏丽.环境信息披露质量、内控“水平”与企业价值——来自重污染行业上市公司的经验证据[J].会计研究,2021,(7):69-84.

[17]王斌,黄娜,张晨宇.中国上市公司股权激励:现状与讨论[J].财务研究,2022,(1):23-37.

[18]王京,范明珠,林慧.高管股权激励的环境治理效应:“名副其实”抑或“虚有其表”——基于我国A股高污染企业的经验证据[J].财经研究,2023,(11):50-64.

[19]王烨,叶玲,盛明泉.管理层权力、机会主义动机与股权激励计划设计[J].会计研究,2012,(10):35-41.

[20]吴卫红,刘颖,张爱美.股权激励能促进企业创新吗——基于激励对象和激励模式异质性的视角[J].会计研究,2024,(4):98-111.

[21]席龙胜,赵辉.高管双元环保认知、绿色创新与企业可持续发展绩效[J].经济管理,2022,(3):139-158.

[22]肖红军,丁凤茹.ESG沉默的诱因、后果与治理[J].研究与发展管理,2025,(1):1-14.

[23]徐宁,张阳,徐向艺.CEO声誉对真实盈余管理的“双刃”效应研究:“逐利争名”还是“取义舍利”[J].上海财经大学学报,2020,(4):107-122.

[24]亚琨,罗福凯,王京.技术创新与企业环境成本“环境导向”抑或“效率至上”?[J].科研管理,2022,(2):27-35.

[25]杨有德,徐光华,费锦华.环境税能否抑制企业“漂绿”行为?[J].中国软科学,2024,(5):132-141.

[26]叶康涛,张然,徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据[J].金融研究,2010,(8):171-183.

[27]张楠,江旭,王楚凡.股权激励对企业社会责任报告披露的影响研究[J].科研管理,2023,(9):120-130.

[28]赵世芳,江旭,应千伟,霍达.股权激励能抑制高管的急功近利倾向吗——基于企业创新的视角[J].南开管理评论,2020,(6):76-87.

[29]Abernethy, M.A., Kuang, Y.F., Qin, B. The Influence of CEO Power on Compensation Contract Design[J]. The Accounting Review, 2015,(4): 1265-1306.

[30]Aboody, D., Kasznik, R. CEO Stock Option Awards and the Timing of Corporate Voluntary Disclosures[J]. Journal of Accounting and Economics, 2000,(1): 73-100.

[31]Delmas, M.A., Burbano, V.C. The Drivers of Greenwashing[J]. California Management Review, 2011,(1): 64-87.

[32]Fombrun, C., Shanley, M. What’s in a Name? Reputation Building and Corporate Strategy[J]. Academy of Management Journal, 1990,(2): 233-258.

[33]Gatti, L., Pizzetti, M., Seele, P. Green Lies and Their Effect on Intention to Invest[J]. Journal of Business Research, 2021, 127: 228-240.

[34]Hanlon, M., Rajgopal, S., Shevlin, T. Are Executive Stock Options Associated with Future Earnings? [J]. Journal of Accounting and Economics, 2003,(1): 3-43.

[35]Hu, X., Hua, R., Liu, Q., Wang, C. The Green Fog: Environmental Rating Disagreement and Corporate Greenwashing[J].Pacific-Basin Finance Journal, 2023, 78: 1-15.

[36]Jensen, M.C., Meckling, W.H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976,(4): 305-360.

[37]Laufer, W. Social Accountability and Corporate Greenwashing[J]. Journal of Business Ethics, 2003,(3): 253-261.

[38]Mazur, M., Salganik-Shoshan, G. The Effect of Executive Stock Option Delta and Vega on the Spin-off Decision[J]. The Quarterly Review of Economics and Finance, 2019, 72: 132-144.

[39]Morse, A., Nanda, V., Seru, A. Are Incentive Contracts Rigged by Powerful CEOs? [J]. The Journal of Finance, 2011,(5): 1779-1821.

[40]Pinto, H., Widdicks, M. Do Compensation Plans with Performance Targets Provide Better Incentives[J]. Journal of Corporate Finance, 2014, 29: 662-694.

[41]Pham, H., Tran, H. CSR Disclosure and Firm Performance: The Mediating Role of Corporate Reputation and Moderating Role of CEO Integrity[J]. Journal of Business Research, 2020, 120: 127-136.

[42]Torelli, R., Balluchi, F., Lazzini, A. Greenwashing and Environmental Communication: Effections on Stakerholders’Perceptions[J]. Business Strategy and the Environment, 2020, 29: 407-421.

[43]Walker, K., Wan, F. The Harm of Symbolic Actions and Greenwashing: Corporate Actions and Communications on Environmental Performance and Their Financial Implications[J]. Journal of Business Ethics, 2012,(2): 227-242.

Executive Equity Incentives and Corporate Greenwashing Behavior:Curbing or Exacerbating

GENG Yunjiang, LIU Ziyi

Abstract: Currently, to promote the sustainable development has become an international consensus. However, short-sighted behaviors such as “greenwashing” have seriously affected the high-quality development process of enterprises. Based on the perspective of executive equity incentives, this paper takes all A-share listed companies from 2015 to 2022 as the research sample to explore the impact of executive equity incentives on the “greenwashing” behavior of enterprises.The research finds that implementing executive equity incentives can effectively curb enterprises’“greenwashing” behavior and play this role through reducing agency costs and maintaining corporate reputation. Heterogeneity analysis shows that, compared to other types of enterprises,in enterprises characterized by high environmental awareness, longer-term equity incentives,stringent government environmental regulations, the curbing effect of executive equity incentives on the “greenwashing” behavior of enterprises is stronger. This paper is an important supplement to the research on the influencing factors of enterprise “greenwashing” behavior and provides a theoretical support and empirical evidence for enterprises to use equity incentive systems to curb“greenwashing” behavior and promote high-quality development.

Key words: executive equity incentives; greenwashing; environmental regulation; environmental awareness

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号