- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第04期 > 财务研究2025年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第04期 > 财务研究2025年第04期文章 > 正文行业经营性信息披露与企业并购

时间:2025-07-24 作者:周子璇 陈 建 陈 黎

[大]

[中]

[小]

摘要:

行业经营性信息披露与企业并购

周子璇 陈 建 陈 黎

收稿日期:2024-11-21

作者简介:周子璇,湖南科技大学商学院硕士研究生;

陈建,湖南财政经济学院会计学院教授,博士,注册会计师;

陈黎,通讯作者,中南大学商学院博士研究生。

摘要:本文基于沪深交易所分期分批发布的一系列上市公司行业信息披露指引,利用2007~2023年A股上市公司数据,分析了行业经营性信息披露对企业并购行为的影响。结果表明,行业经营性信息披露抑制了企业并购发起。机制检验显示,行业经营性信息披露通过缓解代理问题,并且通过增加分析师关注和媒体关注等市场外部监督,使得并购决策趋于谨慎,减少了并购发起。异质性分析表明,行业经营性信息披露对企业并购的影响因行业特征、并购交易特征及企业特征的不同,而表现出差异。拓展分析表明,行业经营性信息披露使得企业减少了关联交易并购等的发起,企业并购交易的资本市场绩效也随之得到改善。

关键词:L经营性信息披露;企业并购;公司治理;外部监督

中图分类号:F832.5 文献标识码:A 文章编号:2095-8838(2025)04-0081-17

一、引言

上市公司行业信息披露指引的实...

行业经营性信息披露与企业并购

周子璇 陈 建 陈 黎

收稿日期:2024-11-21

作者简介:周子璇,湖南科技大学商学院硕士研究生;

陈建,湖南财政经济学院会计学院教授,博士,注册会计师;

陈黎,通讯作者,中南大学商学院博士研究生。

摘要:本文基于沪深交易所分期分批发布的一系列上市公司行业信息披露指引,利用2007~2023年A股上市公司数据,分析了行业经营性信息披露对企业并购行为的影响。结果表明,行业经营性信息披露抑制了企业并购发起。机制检验显示,行业经营性信息披露通过缓解代理问题,并且通过增加分析师关注和媒体关注等市场外部监督,使得并购决策趋于谨慎,减少了并购发起。异质性分析表明,行业经营性信息披露对企业并购的影响因行业特征、并购交易特征及企业特征的不同,而表现出差异。拓展分析表明,行业经营性信息披露使得企业减少了关联交易并购等的发起,企业并购交易的资本市场绩效也随之得到改善。

关键词:L经营性信息披露;企业并购;公司治理;外部监督

中图分类号:F832.5 文献标识码:A 文章编号:2095-8838(2025)04-0081-17

一、引言

上市公司行业信息披露指引的实施,是我国资本市场信息披露监管中的重要创新,旨在解决传统披露监管模式下,行业特质信息与企业经营性信息无法向市场参与者充分披露的问题。长期以来,A股上市公司普遍采用统一的披露标准,这导致信息披露内容趋于同质化,尤其在非财务信息披露方面,缺乏针对性和行业特征的体现(吴珊和邹梦琪,2024)。随着我国资本市场规模的扩大,不同行业的公司在经营模式、风险特征和盈利能力上存在显著差异,分行业信息披露指引通过规范企业经营性信息的公开,并强调企业信息披露结合行业特点,更好地满足了投资者的需求。

并购作为企业发展的重要战略工具,其决策质量直接关系到企业的未来发展和市场竞争力,也会对资本市场运行和宏观经济高质量发展产生深远影响。同时,随着金融市场的不断发展与深化,如何通过更有效的信息披露监管框架和市场机制,优化资本流动和资源配置的效率,已成为保障经济持续增长和金融稳定的重要议题。因此,有必要找到一个合适的情景来探究行业经营性信息披露如何影响企业的并购决策以及并购的经济后果。本文以2007~2023年间A股上市公司为研究样本,以分期分批发布的一系列上市公司行业信息披露指引作为准自然实验,通过构造多期双重差分模型,对上述问题进行了实证分析。研究发现,与未进行行业经营性信息披露的公司相比,进行披露公司的并购决策趋于谨慎,且上述影响主要通过公司治理和外部监督的路径实现。同时,行业经营性信息披露对企业并购的作用因行业特征、并购交易特征及企业特征的不同而具有异质性。更进一步地,就并购的绩效而言,适用于行业经营性信息披露的公司,关联并购减少,且发起的并购交易获得了更好的资本市场绩效。

本文的研究贡献主要体现在以下几个方面:第一,现有的信息披露研究主要聚焦于财务信息披露,而本文的研究聚焦于行业经营性信息披露。相比于财务信息,企业经营性信息更具行业特色,能够更全面地反映公司的长期价值。因此,本研究在信息披露改善信息不对称的传统框架之外,从更细致的角度检验了行业经营性信息披露如何通过其特有的“公司专有性”和“行业特质性”特征,对企业的并购交易产生影响。第二,本研究揭示了企业并购与一般性投资在面对信息披露监管时的不同反应。已有研究证实了行业经营性信息披露带来的信息透明度提升将通过缓解融资约束等促使企业进行更积极的投资(李世辉等,2024)。然而,本研究发现,行业经营性信息披露监管对并购这一交易规模庞大、利益相关者众多的复杂投资决策,却表现出抑制效应。基于并购决策区别于一般性投资决策的特点,本文揭示了行业经营性信息披露抑制企业并购的作用机制。第三,尽管已有文献研究了并购双方公司特征、管理层特征、市场动态以及财务信息披露与公司并购决策的关系(Harford和Uysal,2014;Saeed等,2016;Elnahas和Kim,2017;王思雨和范合君,2024),但对经营性信息披露如何影响企业并购行为的研究仍相对缺乏。本文丰富了企业并购决策影响因素的研究,也为深入理解公司发起并购的决策机制提供了理论支持。第四,本文具有重要的现实意义。研究结果表明,行业经营性信息披露监管的实施有效缓解了公司内部的代理问题,并强化了市场参与者对公司的关注度,促使公司在重大投资决策中更加审慎和理性。这为监管部门制定进一步的信息披露政策提供了强有力的理论和实证依据。

二、制度背景、理论分析与研究假设

(一)制度背景

信息披露制度是资本市场健康发展的制度基石,在提升市场透明度和优化资源配置效率方面发挥着关键作用。长期以来,A股上市公司普遍采用统一的信息披露标准和辖区监管披露模式,这种披露方式虽然便于操作,但缺乏具有针对性和行业特征的信息供应(吴珊和邹梦琪,2024),不足以为投资者提供评估公司经营状况和潜在风险的有效依据。随着我国经济的转型升级,行业结构逐步多样化,新兴行业和细分市场迅速发展,传统的信息披露已难以满足利益相关者的需求。

针对不同行业在经营模式、盈利能力和风险特征上的显著差异,沪深交易所自2013年起,分行业逐步推行经营性信息披露新规制,结合不同的行业特征,强制要求公司提供更规范的经营性信息。沪深交易所分批次发布的上市公司行业信息披露指引,涵盖了传统行业和新兴行业。指引要求上市公司结合其所处行业的特性,披露自身经营模式、经营风险、盈利能力及竞争优势等关键经营性信息。例如,上海证券交易所于2016年发布《上市公司行业信息披露指引第十八号——化工》(1),明确了“上市公司从事化学原料和化学制品制造、化学纤维制造、橡胶和塑料制品、石油加工、炼焦和核燃料加工等化工相关业务的,在年度报告和临时报告中披露行业经营性信息”,披露的信息包括但不限于研发创新、采购模式与成本、生产工艺、流程管理、产能与开工、安全生产与环保等。上市公司行业信息披露指引还引入了“不披露即解释”的原则,要求公司在无法披露相关信息时提供合理的解释。这一原则不仅给公司施加了压力,促使公司切实履行披露义务,也为由于特殊原因无法披露相关信息的公司提供了一定的灵活性。通过这种方式,公司股东和其他利益相关者能够更加准确地评估企业经营状况及其未来发展潜力(张家慧等,2024)。这一信息披露制度还能帮助投资者更好地理解公司战略决策,增强对并购等重大决策的监督和判断能力。同时,由于信息可比性的提升,投资者得以在同行业公司之间进行有效比较(李晓等,2022),进而更准确地评估公司并购决策的合理性。除了改善市场参与者获取公司信息的渠道和质量外,在监管机制层面,上海证券交易所在《上市公司行业信息披露指引第一号——一般规定》已经明确,在对上市公司再融资、并购等重大事项出具持续监管意见时,将参考公司遵守行业披露指引的情况。这一制度安排在信息披露与重大事项监管之间建立起直接联动,强化了企业在推进并购等重要决策过程中面临的外部监督压力。

上市公司行业信息披露指引的实施,具有明确的时间节点,实施对象的选取也具有足够的外生性,这为本文研究的核心问题,即行业经营性信息披露对企业并购的影响,提供了一个准自然实验的理想框架。在这种背景下,本文运用多期双重差分法,比较政策实施前后处理组和控制组的差异,有效识别监管政策变化带来的企业经营性信息披露监管模式变化以及对企业并购的因果效应。在本研究中,处理组为受到政策监管要求强制披露自身经营性信息的公司,而控制组则为未受到政策监管的公司。通过比较两组公司在政策实施前后的并购模式、交易特征及并购绩效的变化,可以分析行业经营性信息披露对企业并购决策的具体影响。

(二)文献述评

并购是企业实现战略扩张、优化资源配置效率与提升竞争优势的重要手段,直接影响其市场地位与长期发展能力。已有研究表明,并购决策受到多种因素的共同影响,包括市场环境特征、经济周期波动、企业财务状况以及管理层特征等。多数文献认为,企业通常出于获取协同效应、提升行业地位等战略动机发起并购。例如,通过纵向整合提升供应链效率或横向整合拓展市场份额,这些有效的并购使得企业有望在竞争激烈的市场环境中增强核心竞争力,实现可持续发展(Hoberg和Phillips,2010;Erel等,2024)。然而,也有研究指出,在信息不对称和治理机制不健全的情形下,并购可能受到部分管理层不良动机的影响(Chen等,2011)。还有研究指出,部分管理者可能更偏好具有短期表现的投资项目,即使这些项目在风险控制或长期协同效应方面存在不足(Huang和Kisgen,2013)。部分管理者还可能高估自身整合能力或过于乐观地估计与目标企业发挥协同效应的潜力,从而在并购发起时缺乏决策的审慎性,对潜在风险的考虑不够全面,进而影响公司整体价值创造能力(杜跃平和徐杰,2016)。此外,从并购参与者的视角来看,主并方的财务状况、行业地位、管理层特征等因素,标的方的经营状况、市场表现、与主并方的行业匹配程度等因素,以及其他外部利益相关者的参与程度和关注度等,都会对企业并购的发起、交易的特征产生影响,还会对并购的市场反应和长期绩效产生影响(王中超等,2023;吴超鹏和蒋骄亮,2023;张琦等,2024)。

通常而言,企业发起并购基于理性目标,旨在通过并购实现资源配置优化与市场地位提升,进而创造更理想的股东价值。然而,在实际操作中,部分企业可能因内部的代理问题严重,外部的监督机制不佳,导致并购决策偏离最优,从而降低资源配置效率,进而影响企业绩效。

(三)理论分析与假设提出

行业经营性信息披露有助于改善信息环境,进而影响企业的并购行为。随着信息不对称程度的降低,企业在识别行业动态、甄别潜在并购标的等方面可获得更为全面的参考信息,这有助于拓展主并方的筛选范围,提升“优中选优”的可能性。然而,高质量的并购往往依赖于对目标企业财务状况、核心资产、协同空间与整合可行性等深层次、多维度信息的深入获取与评估(王思雨和范合君,2024),而此类信息通常超出了行业经营性信息披露的覆盖范畴,因而这一政策对促成优质并购的支持作用相对有限。鉴于行业经营性信息披露制度已经明确,监管主体对并购等重大事项的意见会与其行业信息披露挂钩,这一制度安排在制约部分管理层的机会主义动机、减少非理性并购决策方面的治理作用可能更为显著。换言之,行业经营性信息披露同时存在“增加好的并购与减少坏的并购”两种治理效应,但考虑到产生这两种效应所需的信息特征,本文预期行业经营性信息披露的治理效应和外部监督效应,将主要体现在通过缓解代理问题减少不良并购方面。

第一类代理问题主要源于股东与管理层之间的利益冲突。管理层通常控制着企业的日常运营,部分公司因其考核机制不够健全而主要侧重于短期经济绩效,这使得部分管理者可能出于提升个人声誉或谋求职务晋升等动机,发起一些对公司长期发展不利的并购(王思雨和范合君,2024)。这些基于盲目扩张或短视行为的并购决策不仅会增加企业的负担,还可能损害股东利益。而行业经营性信息披露通过扩展非财务信息获取渠道,增强了股东对管理层的监督能力。透明的经营性信息披露使得在并购决策上较为激进的管理者更难隐藏并购潜在的高风险或低效益,尤其是同行业内非财务信息可比性的提升,能对管理层不合理的并购决策产生抑制作用(刘藏岩,2010;张海晴,2021)。股东因此能够更有效地监督并购行为,从而减少低效率并购的发生。

第二类代理问题则涉及大股东与中小股东之间的利益冲突。大股东通常拥有较大的控制权,可能会作出有利于自身但损害中小股东利益的决策,例如通过关联交易隐瞒财务问题或逃避外部监管,或是对企业进行掏空或侵占。而中小股东由于相对受限的信息渠道以及决策控制权,通常难以准确识别并干预这类大股东损害中小股东权益的投资行为(袁明硕和魏成龙,2024)。行业经营性信息披露监管要求公司披露更多结合行业特点的经营性信息,使中小股东能够更准确地评估公司的并购决策是否符合全体股东的利益,从而采取相应策略。

除了内部治理效应,行业经营性信息披露还可以通过强化外部监督进而改善公司的并购决策。外部监督的关键主体包括分析师、机构投资者以及媒体等其他利益相关者。分析师作为外部监督的关键参与者,通过对公司信息的分析与解读,能够显著影响公司的决策过程和市场表现(傅祥斐等,2023;樊轶侠等,2024),促使管理层更加重视长期股东价值,从而在并购决策时保持谨慎态度(高翀和石昕,2022)。当分析师对公司进行密切关注时,管理层更难掩饰并购中的潜在风险,有效降低了盲目并购的发生频率(孙乾等,2022)。机构投资者倾向于进行长期投资,促使管理层在决策时更加关注企业的长期发展及并购后的长期经营业绩和财务业绩(庄明明等,2024)。这种外部压力在减少并购发起频率的同时,还能提升并购的成功率和绩效。作为信息传播和公众舆论的主要渠道,媒体对企业并购活动的报道不仅能够提升并购决策的透明度,还通过舆论压力迫使管理层更加谨慎(朱茜俣和谭小芬,2024)。媒体的广泛关注使得公司在实施并购决策时面临更高的外部审视,特别是对于高风险或对公众影响较大的并购交易,媒体关注还可能促使管理层重新评估决策的可行性和潜在风险。

基于上述分析,本文提出如下研究假设:

假设:行业经营性信息披露对企业的并购发起存在抑制作用。

三、研究设计

(一)样本选择与数据来源

本文以2007~2023年中国A股上市公司为初始样本,并参考何德旭等(2022)以及Hossain等(2023),对并购交易样本数据按如下原则进行整理:(1)仅保留上市公司交易地位为“买方”的样本;(2)剔除金融业和保险业的样本;(3)剔除资不抵债公司的样本;(4)剔除重组类型为资产剥离、债务重组、股份回购的样本;(5)剔除并购交易金额低于100万元,或交易金额低于收购方公告前最近一个会计年度年末股权账面价值1%的样本;(6)剔除回归所需控制变量数据缺失的样本。行业经营性信息披露数据通过手工收集上交所与深交所发布的行业信息披露指引获得。其中,部分指引文件中所述行业名称与中国证监会的行业分类标准不完全对应。针对这些样本,本文依据指引中的适用原则,按相关业务营业收入占最近一个会计年度经审计的营业收入30%以上的标准,对这部分公司进行行业分类。最终,本研究得到41 730个公司-年度观测值,以及9 974笔并购交易数据。企业并购数据和财务数据的主要来源为CSMAR数据库,并参照Wind数据库进行校对和补充。媒体关注度数据来源为CNRDS数据库。本文还对连续变量进行了上下1%的缩尾处理,以避免极端值的影响。

(二)实证模型设计

为验证前述假设,本文基于沪深交易所分阶段实施行业信息披露指引这一准自然实验,参考Bertrand和Mullainatha(2003)的方法,构建多期双重差分模型进行实证检验。具体实证模型如下:

上述模型中,变量的下标i代表公司,下标t代表年份,Firm和Year分别代表公司和年份固定效应。

MA为本研究的核心被解释变量,具体定义为公司i在t年发起的并购交易次数。Disclosure为本研究的核心解释变量,具体定义为:若公司i在t年适用于相应的行业信息披露指引,则该变量取值为1,否则取值为0。

Controls表示一系列控制变量。参考石桂峰(2022)和Hossain等(2023)的研究,控制了与公司并购倾向相关的公司财务特征,具体是:公司规模(Size)、总资产收益率(Roa)、资产负债率(Lev)和现金比率(Cash)。参考Harford和Uysal(2014)以及马慧(2019)的研究,控制了公司价值(Tq)和市净率(Pb),以捕捉投资机会和股权错误估值对公司并购决策的影响。此外,还通过加入独立董事比例(Indep)和机构投资者比例(Inst),以控制公司治理特征的影响(Faccio和Masulis,2005),并加入产权性质哑变量(Soe)控制与是否国有企业相关的固有并购模式的影响。为了控制与并购决策相关的行业特征及市场环境特征,参考龚敏等(2024)的研究,加入了敏感行业哑变量(Senind)、行业竞争变量(Comp)以及营商环境变量(Be)。最后,参考Harford(2005)的研究,加入了公司和年份固定效应,控制公司层面不随时间变化的无法观测因素的影响,以及行业和宏观经济周期中固有并购模式的影响。

具体的变量定义详见表1。

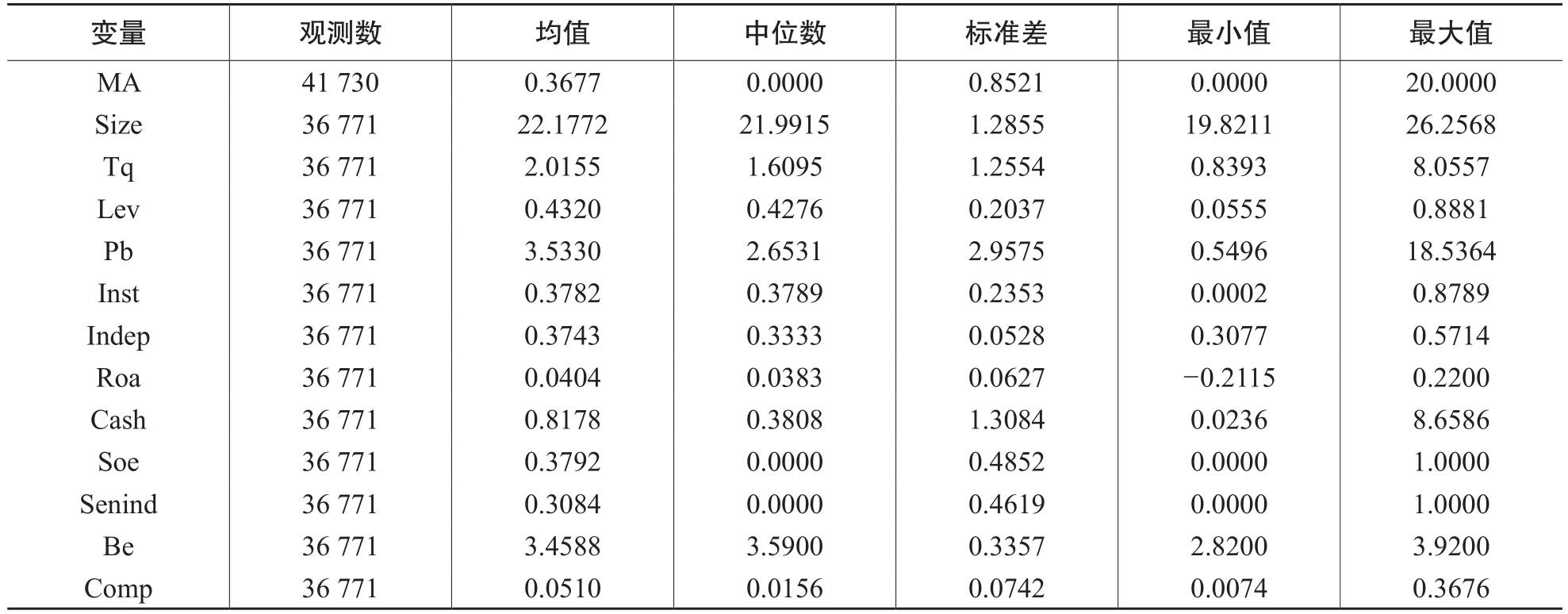

表1 主要变量定义

四、实证检验结果与分析

(一)描述性统计结果

本文主要变量描述性统计结果(见表2)显示,MA的均值0.3677、标准差0.8521,变异系数接近2,表明并购决策在样本公司中存在差异,MA最大值高达20,提示市场中可能存在“激进并购者”。就公司特征而言,Size均值22.1772,最小值(19.8211)与最大值(26.2568)覆盖了中小型至大型企业。Tq(均值2.0155、标准差1.2554)和Pb(均值3.5330、标准差2.9575)揭示了样本公司在成长性与市场估值方面差异显著。Lev均值0.4320,标准差0.2037,显示整体负债水平处于相对稳健区间,但最高值接近0.8881,提示部分企业存在潜在财务压力。Roa呈现较大离散度(最小值-0.2115、最大值0.2200),提示样本期内上市公司盈利能力存在较明显的分化。Inst均值0.3782,标准差0.2353,说明机构投资者在多数样本公司中占据重要席位。Senind和Comp指标的离散性,暗示了行业环境差异对并购行为可能产生重要影响。总体而言,表2的结果显示:我国上市公司并购活跃度的差异较为明显;企业规模、成长性、资本结构和治理水平等方面的差异较为突出;外部监督和行业特征的异质性也较为显著。

表2 主要变量描述性统计

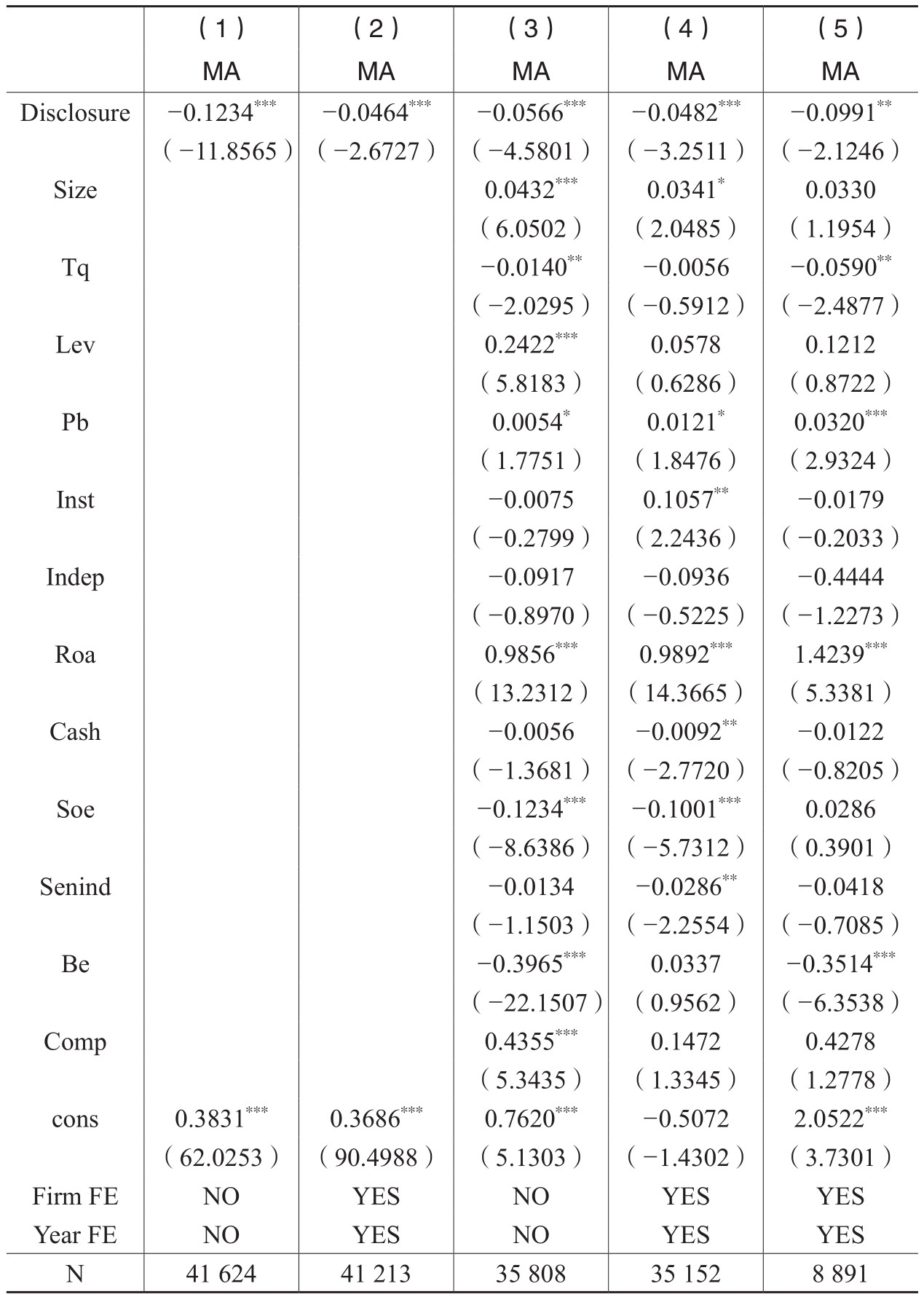

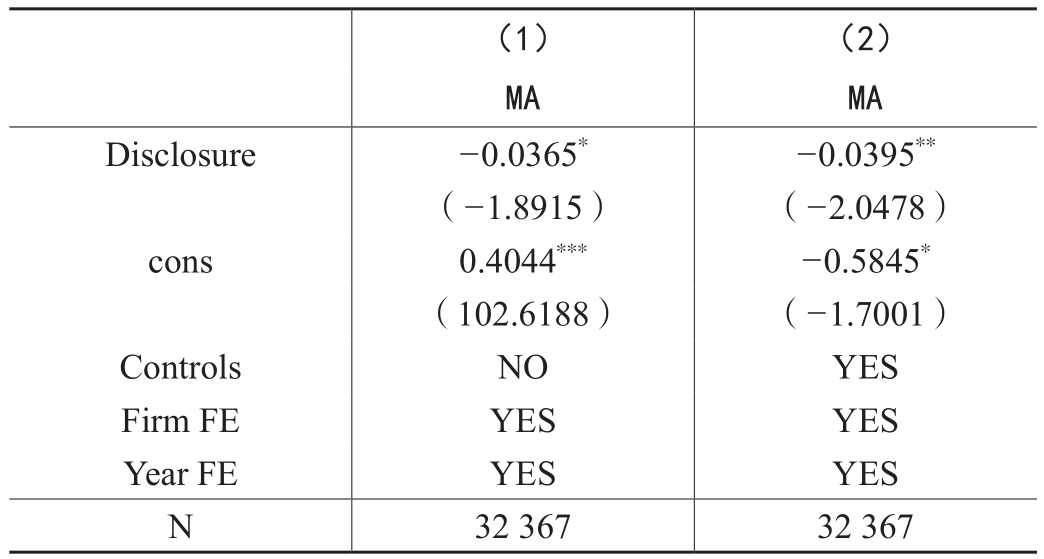

表3 行业经营性信息披露与企业并购

注:列(1)~(5)的模型使用的是OLS估计。由于对公司和年份固定效应的双向控制,部分组内变异不足的观测值将不参与模型估计。系数下方括号中报告了t值,对模型的估计使用了按公司聚类的稳健标准误。*表示p<0.10,**表示p<0.05,***表示p<0.01。

(二)基准回归结果分析

表3汇报了行业经营性信息披露对企业并购发起决策的影响。其中,列(1)~(4)的模型估计使用的是包含样本期内所有公司-年度观测值的总样本,而列(5)的模型估计使用的是至少发生过一起并购交易的分样本。列(1)和列(3)分别显示了不引入双向固定效应时,加入控制变量前后的回归估计结果。列(2)和列(4)则分别显示了对双向固定效应进行控制之后,加入控制变量前后的回归估计结果。列(5)的回归估计结果则包含了全部控制变量。

核心解释变量Disclosure在列(1)~(4)中均显著为负,其中在列(2)中系数为-0.0464,在1%水平上显著,在列(4)中系数为-0.0482,在1%水平上显著,表明在其他条件相同的情况下,进行行业经营性信息披露的公司在政策实施后显著减少了公司并购的发起次数。列(5)的结果显示,Disclosure的系数为-0.0991,在5%水平上显著,表明在发起过并购的公司当中,行业经营性信息披露带来的并购抑制效应同样显著。

表3的控制变量结果与现有相关文献的结论基本一致。具体而言,公司规模(Size)的系数为正,表明规模较大的公司更倾向于发起并购,这与现有文献发现的“大公司通常具备更多资源来进行扩张”一致。总资产收益率(Roa)的系数也显著为正,反映了盈利能力较强的公司更有动力通过并购扩展业务范围,提升市场地位。资产负债率(Lev)与MA的正向关系表明负债较高的公司可能通过并购寻找新的融资渠道或扩展业务,以平衡其财务压力,这与现有研究中关于公司资本结构与并购倾向的关系一致。产权性质(Soe)的负向系数表明,国有企业相对于非国有企业发起并购的倾向较低,这与现有研究中关于国有企业在投资决策上相对谨慎的结论相一致(Chen等,2011)。敏感行业哑变量(Senind)的系数为负,表明处于敏感行业的公司在并购决策上更为保守,这与现有文献中关于敏感行业公司面临更多监管和政策限制的结论一致。行业竞争水平(Comp)的系数为正,表明在竞争较少的行业中,公司可能通过并购进一步巩固市场地位或减少竞争压力。同时,由于面临更低的风险,竞争较弱行业的公司并购活动也更加积极(彭家乐等,2025)。

回归结果验证了假设,即行业经营性信息披露显著抑制了企业的并购发起。

(三)稳健性检验

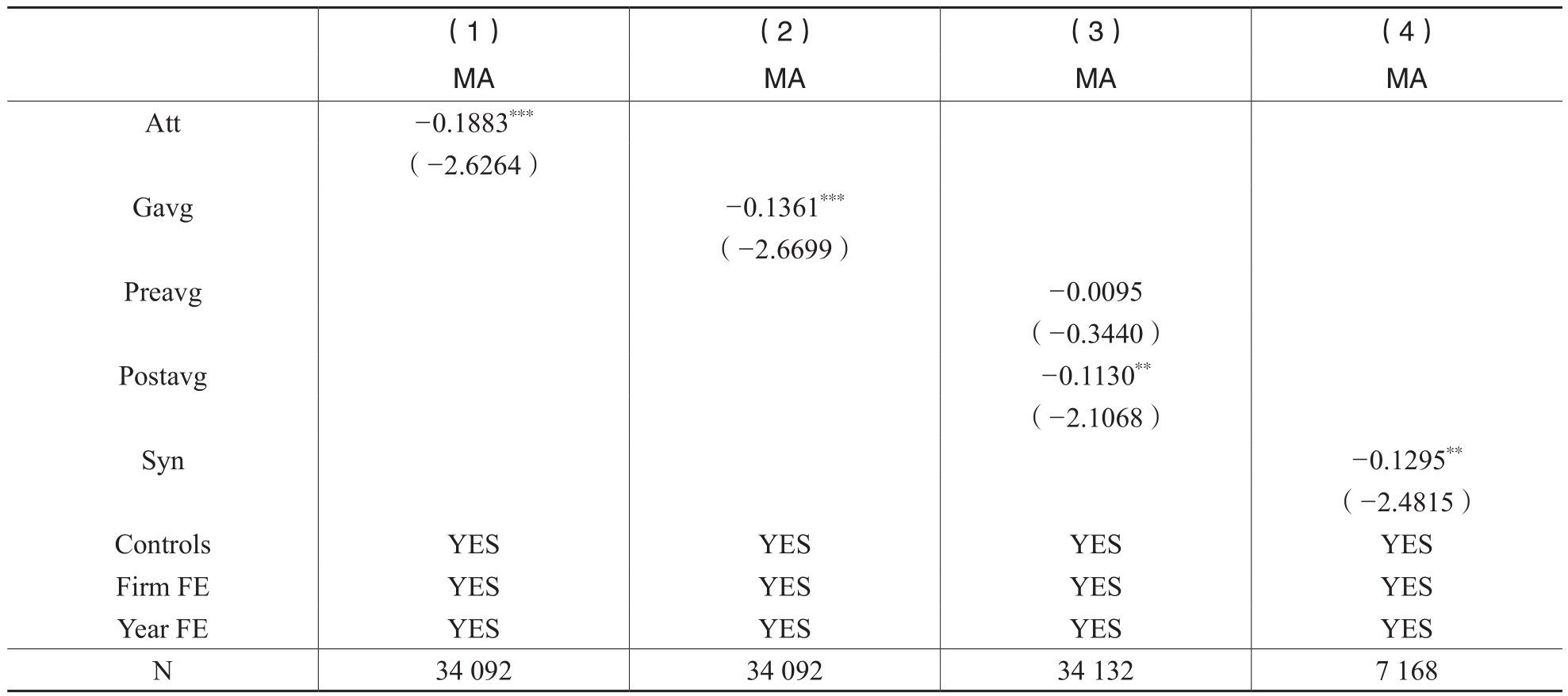

1.缓解多期DID估计偏误:考虑异质性处理和时间效应的稳健估计

处理效应跨时期同质性假设是使用DID模型估计的一项重要假设,但实践应用中潜在的异质性处理效应和时间效应的问题,可能导致估计结果存在一定偏误。Baker等(2022)认为,传统的多期DID方法在处理组和控制组的动态效应存在差异时,容易误将这些差异归因于政策的影响,导致错误的结论。为缓解这些潜在偏误,参考Callaway和Sant’Anna(2021)、Arkhangelsky等(2022)以及姚鹏和牛靖(2023),使用稳健DID估计和合成控制DID估计的方法,分别处理异质性处理效应和异质性时间效应带来的有偏估计问题。表4中报告了这两种方法的估计结果。列(1)报告了整体平均处理效应Att为-0.1883,在1%水平上显著。列(2)报告了进一步采用分组加权估计的结果,处理效应的加权平均值Gavg为-0.1361,在1%水平上显著。列(3)报告了事件研究法的动态分析结果,事前的平均处理效应Preavg为-0.0095,不显著;而事后的平均处理效应Postavg为-0.1130,在5%水平上显著。与列(1)~(3)稳健DID估计结果一致,列(4)报告的合成控制DID方法估计结果也表明,整体加权平均处理效应Syn的系数为-0.1295,在5%水平上显著。上述检验结果一致表明,在控制处理效应异质性和时间效应异质性后,基准回归结果依然稳健。

表4 缓解多期DID估计偏误:稳健DID估计和合成控制DID估计

注:括号中报告了t值。对列(1)~(3)的模型估计使用了按公司聚类的稳健标准误,对列(4)的模型估计使用了Bootstrap稳健标准误。由于合成控制DID估计要求数据为平衡面板数据,在对列(4)模型的估计中,剔除了变量观测存在缺失以及年份不连续的观测值。*表示p<0.10,**表示p<0.05,***表示p<0.01。

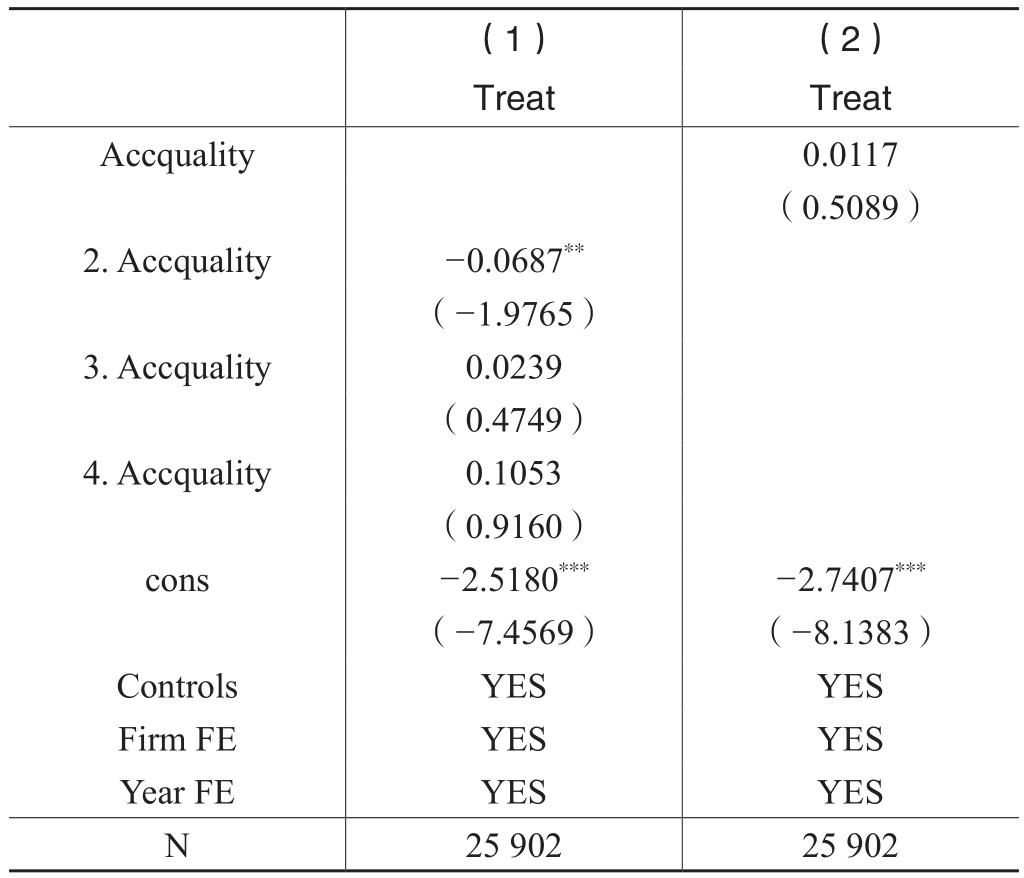

2.政策外生性检验

一种潜在的干扰是,行业经营性信息披露可能不是外生的。具体而言,其所涉及的行业及其公司,可能本身信息披露水平较低,信息披露的质量较差,因此受到政策处理。本文参考Gao和Lei(2021)以及杨兴全和丁琰(2024)的方法,构建模型(2),并采用行业经营性信息披露实施前的样本进行检验。

其中,Accquality代表公司的信息披露质量,以年度的公司信息披露评分结果衡量。评分结果分为四个类别,由类别1至类别4,信息披露质量依次递减。Treat代表公司是否为适用政策的公司,适用则取1,否则取0。其余变量与模型(1)一致。

表5报告了政策外生性检验的结果。列(1)报告了将Accquality变量作为分类变量的估计结果,以评分类别1作为基准,类别2(2.Accquality)的系数显著为负,说明这些公司相比类别1更不容易被政策处理。这与预期相符,即信息披露质量较差的公司,更不容易受到政策处理。其余类别的系数均不显著,也与预期相符,说明这些评级相比类别1,并没有更容易受到政策处理。列(2)报告了将Accquality变量作为一般连续变量的估计结果,Accquality的系数不显著,说明信息披露质量与公司是否受政策处理之间的关系并不显著。

表5 政策外生性检验

注:列(1)的模型估计为多分类回归估计,基准类别为1.Accquality,因此相应的系数和t值被自动忽略。括号中报告了t值,对模型的估计使用了按公司聚类的稳健标准误。*表示p<0.10,**表示p<0.05,***表示p<0.01。

上述结果排除了公司信息披露质量本身决定公司是否适用于上市公司行业信息披露指引的潜在担忧,确保了本文所研究的样本满足政策外生性要求。

3.平行趋势检验

本文进行的多期双重差分研究设计的有效性,依赖于政策出台前处理组和控制组的并购发起模式不存在明显差异。因此,为验证政策出台前的平行趋势假定,参考Chen等(2021)以及王钟阳和唐松(2024)的方法,建立动态效应模型如式(3)所示:

其中,模型中的Before和After哑变量,分别对应于政策实施前后的不同年份,Current变量对应政策实施的当年。为避免多重共线性问题,本研究选取政策前一期作为基期,并在模型估计中将其忽略(闫文收等,2024;李永友和张真真,2024)。平行趋势检验结果如图1所示:在政策实施前,处理组和控制组MA的变化趋势没有显著差异,除政策前第二期外,95%置信区间都包含0,政策当期的差异也未显著异于0,满足平行趋势假定。而在政策实施后,处理效应开始显著异于0,且系数为负,表明政策实施后处理组的并购次数相较于控制组显著减少。这进一步为本研究基准回归的稳健性提供了证据。

图1 平行趋势检验

4.使用PSM-DID估计

为了解决潜在的选择性偏误和不可观测变量带来的内生性问题,本文采用了PSM-DID方法,对基准分析结果进行稳健性测试。参考石桂峰(2022)的方法,首先以之前分析中的控制变量作为匹配特征变量,再按照一对一无放回最近邻匹配原则进行匹配,最后采用匹配后的样本进行重新估计。匹配平衡性检验的结果如表6所示,本次匹配的结果具有良好的稳定性与有效性。使用匹配后的样本,对基准模型再次进行回归,结果如表7所示。列(2)中核心解释变量系数为-0.0395,且在5%的水平上显著,表明本文的结果在经过PSM后依然是稳健的。

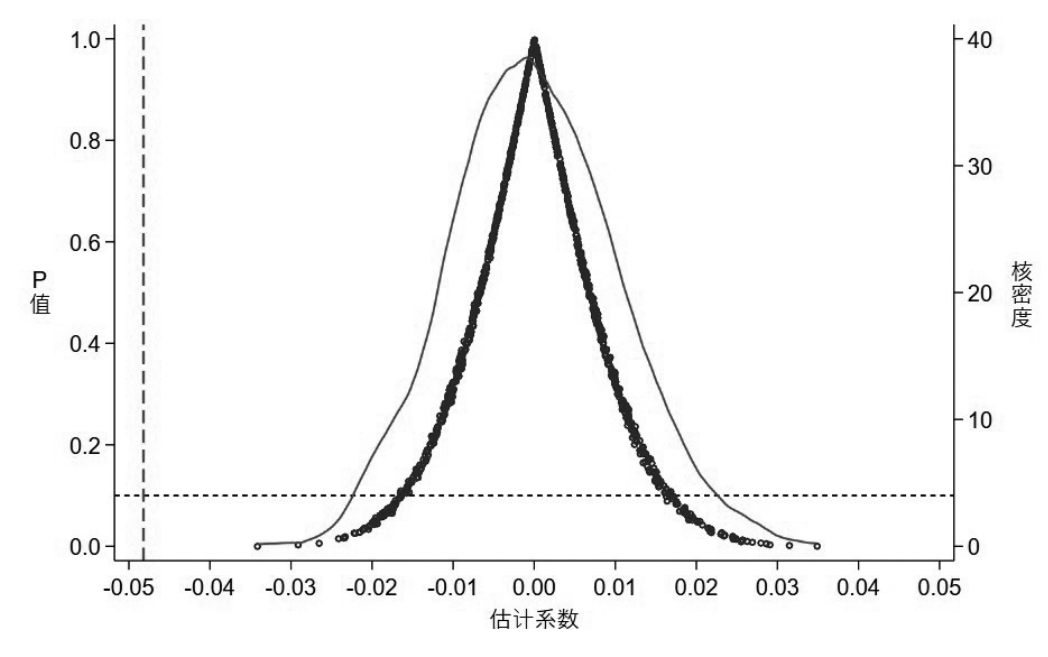

5.安慰剂检验

为了检验前述研究结果不是由一些潜在不可观测的、难以控制的随机因素所造成的,参考史丹等(2023)以及马述忠等(2023)的做法,本文进行了如下安慰剂测试:将样本中Disclosure的取值替换为由计算机自动生成的随机数,并将这一随机过程重复1 000次,再利用这些随机观测值重新估计基准回归模型。

表6 PSM匹配平衡性检验

注:Soe和Senind变量为哑变量,V(T)/V(C)无法定义,因此相应的结果被自动忽略,报告为“.”。*表示p<0.10,**表示p<0.05,***表示p<0.01。

表7 PSM-DID估计

注:括号中报告了t值,对模型的估计使用了按公司聚类的稳健标准误。*表示p<0.10,**表示p<0.05,***表示p<0.01。

图2 安慰剂检验

安慰剂检验结果如图2所示,圆点代表了随机政策处理下估计系数对应的P值,曲线为核密度估计,反映了在随机政策处理下估计系数的分布形态。可见,大多数随机政策处理下的估计系数集中在0附近,显示随机因素并不会产生显著的估计结果。同时,本文前述的真实估计系数(竖虚线)显著偏离核密度的峰值。这表明行业经营性信息披露对企业并购行为的影响并非由不可观测的随机因素驱动。安慰剂检验的结果支持了本文主要结论的稳健性。

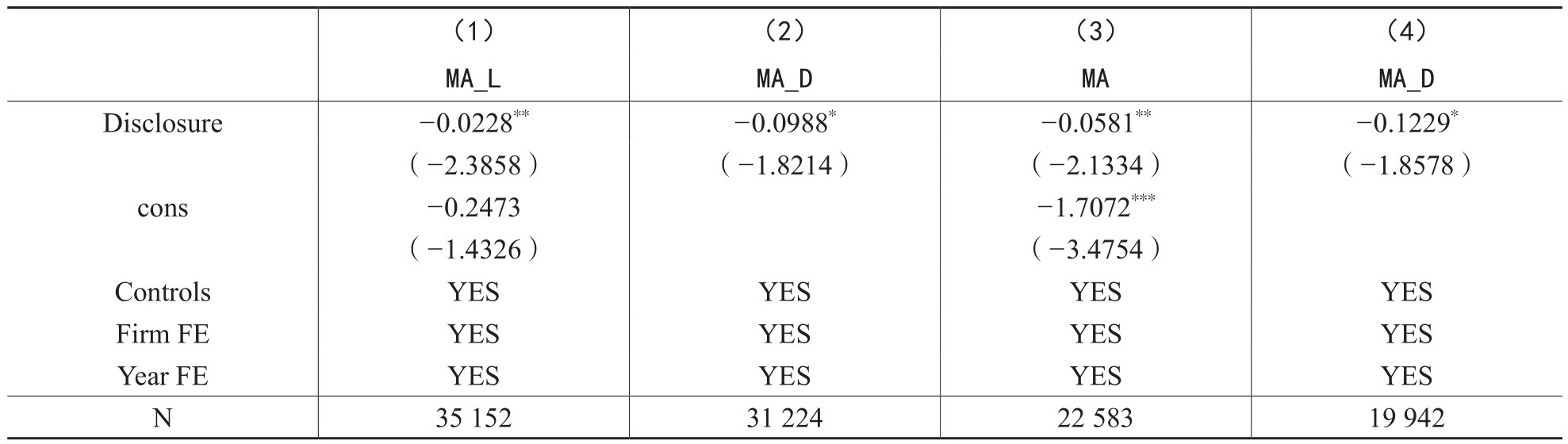

6.替换被解释变量及排除特殊年份干扰

为了缓解被解释变量观测值的右偏问题,本文将模型(1)的被解释变量取自然对数后进行了重新测试。为了进一步确保研究结论的稳健性,参考Harford(2005)及何德旭等(2022)的做法,本文将被解释变量由代表公司在年度内发起并购次数的连续型计数变量,替换为代表公司是否发起并购的二元哑变量,并采用logit模型进行估计。模型构建如式(4)所示。其中,MA_D为被解释变量,具体定义为:公司i在t年内发起过并购交易则取值为1,否则为0。其余变量的定义与基准模型相同。

此外,考虑到样本期内包含了宏观经济上对总体并购模式存在负向影响的特殊外生事件,如2008年全球金融危机以及2020年至2023年的突发公共卫生事件,本文在稳健性测试中将这些特殊年份的样本剔除,进一步确保观测到的结果不受这类特殊事件的影响。

上述稳健性检验的结果如表8所示。表8的第(1)列报告了将模型(1)的被解释变量取自然对数后进行估计的基准回归结果。第(2)列则报告了将被解释变量替换为二元哑变量后,采用固定效应logit方法对模型(4)进行估计的结果。第(3)列和第(4)列则是剔除特殊年份的观测值后,分别对模型(1)和模型(4)进行估计的结果。上述的模型估计中均加入了与模型(1)相同的控制变量,同时控制了公司和年份双重固定效应。根据表中所列示的结果,核心解释变量Disclosure的系数符号均为负且显著,即本文的主要结论在这项测试中具有稳健性。

表8 替换被解释变量及排除特殊年份干扰

注:括号中报告了t值,对模型的估计使用了按公司聚类的稳健标准误。*表示p<0.10,**表示p<0.05,***表示p<0.01。

五、进一步分析

(一)机制检验

前文结果表明,行业经营性信息披露对企业的并购决策产生了显著负向影响,但其是否通过“公司治理路径”或“外部监督路径”来影响企业的并购决策仍需进一步验证。因此,本文对上述两个维度的潜在机制进行检验,分析行业经营性信息披露如何通过公司治理和外部监督的各种具体途径影响公司的并购决策。本文参考江艇(2022)的机制检验方法,构建如下模型对行业经营性信息披露影响企业并购决策的具体机制进行深入探讨。

其中,Mi,t为行业经营性信息披露对公司并购决策影响的潜在机制变量,其余变量的具体定义与模型(1)一致。

1.公司治理维度的机制分析

如前所述,行业经营性信息披露强制要求公司公开大量信息,使股东能够及时、全面地了解公司运营状况,对管理层的决策行为进行更有效的监督,使管理层在并购决策中更加理性、慎重,从而有效抑制过度并购行为。而且,行业经营性信息披露改善了中小股东获取公司信息的渠道,使得中小股东能够识别出大股东可能推动的有损其利益的并购交易,并通过股东大会等方式对决策进行反制,从而防止大股东在缺乏适当监督下实施过度并购。

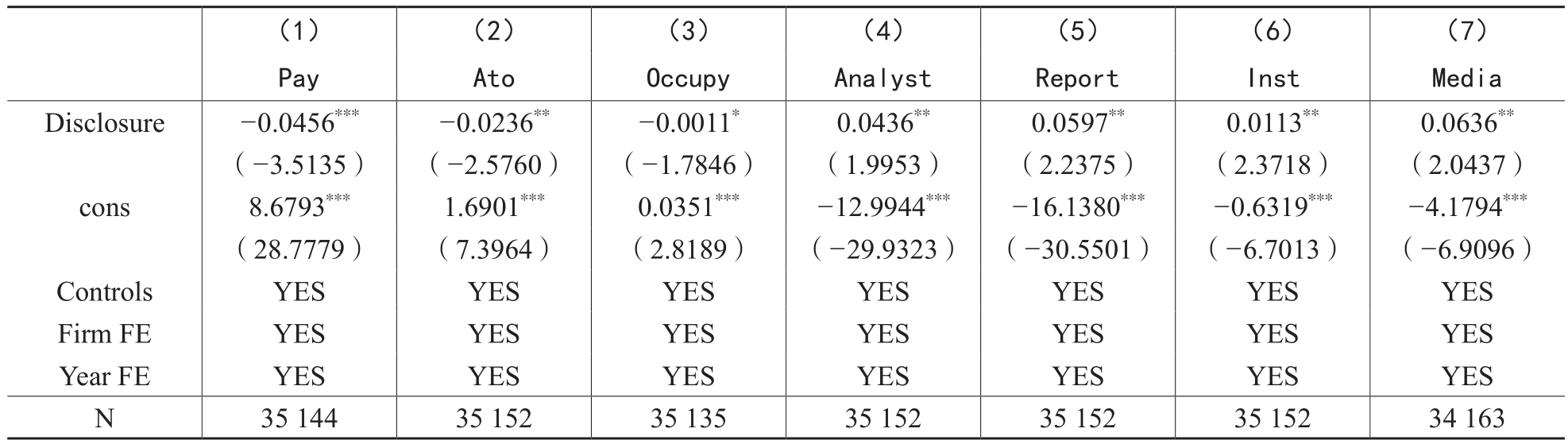

为了验证如上所述公司治理层面的作用机制,参考强皓凡等(2021)、林钟高和刘文庆(2022)以及杨兴全等(2024)的做法,采用前三位高管实际薪酬总额的对数(Pay)以及总资产周转率的倒数(Ato)作为第一类代理问题的度量,采用大股东资金占用程度(Occupy)作为第二类代理问题的度量,并以上述变量替代模型(5)中的机制变量M进行估计。

表9第(1)列和第(2)列的结果显示,核心解释变量的系数显著为负,表明行业经营性信息披露显著缓解了第一类代理问题,改善了股东对管理者的监督以及公司的资源配置效率,提升了管理层在并购决策中的审慎性,减少了低效并购的发起。第(3)列显示,行业经营性信息披露显著缓解了第二类代理问题。大股东资金占用程度下降,中小股东对大股东的监督能力得到增强,减少了大股东通过并购进行利益输送的可能性。

2.外部监督维度的机制分析

如前所述,行业经营性信息披露监管要求公司披露更多细化的经营数据和财务信息,这为分析师提供了更多元化的依据来评估公司并购行为的合理性,有助于引导市场对并购决策产生理性反应,并增加管理层面对市场压力的谨慎程度。机构投资者通常持有较大比例的公司股份,具有重要的监督作用,行业经营性信息披露监管要求公司披露详细的财务和经营数据,能帮助其判断公司并购行为是否符合长期投资价值,有效制衡管理层的低效投资行为,抑制价值减损型并购的产生。在众多市场参与者中,媒体是社会舆论的重要传播者,可以基于强制披露的经营性信息,结合公司的财务经营状况,对公司的并购公告进行广泛且深入地分析和报道,引发公众舆论关注,这种监督渠道迫使管理层权衡更多外部因素,从而促使其在公司并购决策中更加审慎。

为了验证上述三个方面的外部监督机制,参考李春涛等(2014)及陈钦源等(2017)的研究,本文采用分析师关注度(Analyst)以及研报关注度(Report)作为分析师关注水平的度量。参考周绍妮等(2017)的研究,采用机构投资者持股比例(Inst)作为机构投资者关注度的度量。参考刘启亮等(2022)的研究构建媒体关注度的度量(Media)。并以上述变量替代模型(5)中的机制变量M进行估计。

表9的列(4)~(7)的结果汇报了行业经营性信息披露通过外部监督路径对企业并购决策的影响。第(4)列和第(5)列结果显示,行业经营性信息披露显著提升了分析师对公司的关注度。第(6)列的结果显示,行业经营性信息披露显著增加了公司的机构投资者持股比例。第(7)列的结果显示,行业经营性信息披露还通过提升媒体关注度促进更广泛的利益相关者对公司进行监督。

表9 机制检验

注:括号中报告了t值,对模型的估计使用了按公司聚类的稳健标准误。*表示p<0.10,**表示p<0.05,***表示p<0.01。

(二)异质性分析

根据前述的理论分析过程,本部分将从行业特征、并购交易特征以及公司特征三个维度来开展异质性分析。参考韩剑等(2024)的研究,将上述三个维度的特征变量作为交互变量,构建实证模型如式(6)所示。

其中,Heti,t为按照行业特征、并购交易特征和公司特征进行标记的二元哑变量,其余变量具体定义与模型(1)一致。

1.基于行业特征的异质性分析

行业竞争格局是影响企业并购动因与行为的重要因素。在低竞争度行业中,市场结构通常较为集中,少数企业占据主要市场份额,使得并购行为更可能改变行业内部的竞争态势,进而引发监管机构与投资者的高度关注。行业经营性信息披露通过向利益相关者提供增量信息,使得监管机构、投资者及其他市场参与者能够更有效地监控和评估并购交易的潜在反竞争风险,进而更大程度地增加并购的复杂性及交易成本。基于上述分析,本文依据公司所处行业的HHI指数是否高于总体中位数(高于则取1,否则取0)来设置交互变量Het的取值,以考察行业经营性信息披露在不同竞争环境下对企业并购的异质性影响。表10的列(1)汇报了行业经营性信息披露在不同行业竞争水平下对企业并购的异质性影响。结果显示,在低竞争度行业中,行业经营性信息披露对企业并购的抑制效应更加显著。这一发现印证了上述理论预期。

高技术创新行业通常具有更强的信息不对称性(丛菲菲等,2019)。在高度信息不对称的环境下,行业经营性信息披露带来的增量信息的边际效应更大。进而,由这些增量信息带来的并购变化相比技术创新强度较低的行业而言可能更加明显。同时,由于高技术创新行业具有快速变化和高度动态的市场环境,公司在这种环境下对市场动态变化的敏感性较高,行业经营性信息披露带来的市场变化将更快速且显著地作用于企业的并购决策中。基于上述分析,本文参考胡国强等(2024)的研究,依据公司所处行业是否为高技术创新行业(是则取1,否则取0)来设置交互变量Het的取值。表10的列(2)汇报了不同行业技术创新水平下行业经营性信息披露对企业并购的异质性影响。回归结果显示,行业经营性信息披露在高技术创新行业的公司中,对并购的抑制作用更强。这一发现也印证了上述理论预期。

2.基于并购交易特征的异质性分析

大规模并购通常涉及更多的利益相关者,且对公司股东和市场竞争格局的影响较大,这类并购交易往往本身已经经过更为严谨的审查和更为规范的流程控制。同时,由管理者的机会主义行为或是短视行为驱动的并购交易,往往规模较小(施继坤等,2014)。因此,行业经营性信息披露对大规模并购的影响强度可能相对较小。表10的列(3)汇报了将“并购交易支付价值是否高于同行业并购交易支付价值中位数”作为交互变量的模型估计结果。交互项的系数显著为正,表明行业经营性信息披露在并购规模较大的情况下,对企业并购发起的抑制作用相对较弱。这也为本研究的核心论点提供了进一步的证据,即由不良动机驱动的小规模并购,受到行业经营性信息披露的抑制作用可能更强。

3.基于公司特征的异质性分析

从企业产权性质的维度上看,由于国有企业通常受到更严格的监管和政策指导,其并购行为往往更为保守,偏向于维持稳定的投资策略(董红杰和王聪聪,2024)。相反,非国有企业受到市场竞争压力的驱动,更加倾向于通过并购来获得更有利的市场地位和实现快速增长(沈悦和安磊,2022)。因此,行业经营性信息披露可能对这两类企业产生异质性影响。本文设置了代表公司是否为国有企业的二元哑变量Soe,并将其代入模型(6)中的Het变量,对模型(6)进行估计。表10第(4)列报告的回归结果显示,行业经营性信息披露的并购抑制作用在非国有企业中更为显著,与本文预期一致。

企业管理层特征方面,在理论分析中已经提到,过度自信的管理层往往更加积极地推动并购,尽管实际市场条件可能并不支持他们的乐观预期。这种心理偏差导致了管理层更频繁地进行并购,尤其是高风险项目(Malmendier和Tate,2005)。根据本文的预期,行业经营性信息披露可以对管理层的过度自信行为起到抑制作用。因此,可以进一步预期,对于存在过度自信管理层的公司而言,行业经营性信息披露发挥的约束作用将更为显著。参考陈仕华和王雅茹(2022)、王福胜等(2022)的方法,设置公司高管是否存在过度自信的二元哑变量Oc,并将其代入模型(6)中的Het变量,对模型(6)进行估计。表10第(5)列报告的回归结果显示,对于管理层存在过度自信的公司,行业经营性信息披露对于企业并购决策的抑制作用更强,这与本研究的预期是一致的。

(三)拓展分析

1.并购类型

为了从并购交易的视角,探究行业经营性信息披露对不同类型并购的影响(Golubov等,2012),本研究将式(1)中的被解释变量分别设置为“关联交易”(Relate)和“多元化并购”(Divi)哑变量进行模型估计(王中超等,2023;张琦等,2024)。

表11的列(1)结果显示,Disclosure的系数为-0.3873,在1%的水平上显著,表明关联交易并购在行业经营性信息披露实施后受到显著抑制。列(2)结果显示,Disclosure的系数为-0.0703,但不显著。出现这一结果的可能原因是,尽管多元化并购决策通常与管理层的非理性和短视行为相关,但同样也与风险分散化和业务多元化等理性经济动机相关。这可能使得行业经营性信息披露对于多元化并购的抑制效应总体不显著。

表10 异质性分析

注:括号中报告了t值,对模型的估计使用了按公司聚类的稳健标准误。*表示p<0.10,**表示p<0.05,***表示p<0.01。

2.并购绩效

成功的并购通常要求并购交易与公司长期战略相契合,能够实现资源的有效配置和协同效应。行业经营性信息披露的实施,使得管理层由于受到更多外部监督与审视,在作出并购决策时不得不考虑外部利益相关者对战略目标和价值创造的预期,也促使其在并购前对潜在的整合风险和协同效应进行更加深入和严谨的评估。此外,行业经营性信息披露带来的增量信息使得管理层能够更有效地识别并购机会与公司财务状况、经营状况以及长期战略的契合度,提升了并购的成功率和绩效。接下来,本文将验证上述预期,分析行业经营性信息披露对公司并购绩效的影响。

在这部分的分析中,短期并购绩效以累积超额收益率(Car)来测量。具体而言,借鉴Billett和Qian(2008)及陈仕华和王雅茹(2022)的做法,使用市场模型法进行计算,基准回报率估算区间从并购首次公告前150个交易日至公告前30个交易日,并以[-2,2]窗口期计算Car。长期并购绩效则以“买入并持有”超额收益(Bhar)进行测算。具体而言,参考陈仕华和王雅茹(2022)的做法,计算并购首次公告后24个月内公司股东收益相较于市场组合收益的超额部分,评估公司在并购后的长期市场反应。将Car和Bhar分别作为被解释变量,替换模型(1)中的被解释变量,并仅保留发起过并购的公司样本进行估计,相应的估计结果如表11所示。

表11的列(3)结果表明,Disclosure的系数为0.0087,并在5%水平上显著,代表进行行业经营性信息披露的公司在并购事件后显著获得了更为积极的短期市场反应。列(4)中报告了以长期并购绩效Bhar作为被解释变量的回归结果,结果显示,Disclosure的系数为0.0969,并且在1%水平上显著,表明进行行业经营性信息披露的公司在并购事件后取得的长期并购绩效更为优异。由以上结果可知,进行行业经营性信息披露的公司发起的并购,不论在短期还是长期内,都将获得更为积极的市场反应或财务绩效。

表11 拓展分析

注:列(1)~(2)的模型使用的是logit估计,列(3)~(4)的模型使用的是OLS估计。由于对公司和年份固定效应的双向控制,部分组内变异不足的观测值将不参与模型估计。括号中报告了t值,对模型的估计使用了按公司聚类的稳健标准误。*表示p<0.10,**表示p<0.05,***表示p<0.01。

六、结论与启示

本文基于沪深交易所分期分批实施的行业经营性信息披露政策,构建多期双重差分模型,系统分析了经营性信息强制披露对企业并购决策的影响。研究结果表明,行业经营性信息披露显著减少了企业的并购发起行为。影响机制方面,这一监管政策通过强制要求企业披露自身经营性信息,减少了公司内部的代理问题,在企业并购决策中发挥了治理效应,使得管理层可以及时调整和优化并购决策,减少了低效并购的发起。此外,行业经营性信息披露还通过强化外部监督,包括提高分析师、机构投资者以及媒体的关注,使得企业管理层在实施并购这类重大投资决策时更有动机全面且深入地评估潜在经济后果。本文的异质性分析表明,行业经营性信息披露对并购的抑制作用在低竞争度行业企业、高技术创新行业企业、高管过度自信的企业、非国有企业以及小规模并购中更加显著。拓展分析表明,行业经营性信息披露使得企业减少了关联交易并购等的发起。在并购绩效方面,进行行业经营性信息披露的公司发起的并购,相比于未进行这类披露的公司,获得了更优的并购绩效。

本文的研究具有以下启示:第一,强化企业的经营性信息披露可以显著优化公司内部治理和外部监督效能,进而可以减少并购等重大投资决策的失误,促进企业和资本市场高质量发展。因此,监管部门应继续强化和改进行业信息披露要求,不断优化资本市场信息披露体系,推动公司治理改善,保护投资者权益,提高市场效率,提升资本市场服务经济高质量发展的能力。第二,市场对行业经营性信息披露的反应,在不同行业特征、管理层特征以及不同资源获取能力及市场敏感度的公司中存在显著差异。因此,企业应该结合自身情况,在满足行业信息披露要求的基础上,更多地展现投资者等利益相关者需要的信息,获得市场认可。第三,经营性信息披露的增加,可以拓宽同行企业管理者、投资者以及其他外部利益相关者的信息渠道。相关人员在进行投资和决策时,应充分参考行业经营性信息等非财务信息,提高决策效率和效果。

主要参考文献:

[1]陈钦源,马黎珺,伊志宏.分析师跟踪与企业创新绩效——中国的逻辑[J].南开管理评论,2017,20(3):15-27.

[2]陈仕华,王雅茹.企业并购依赖的缘由和后果:基于知识基础理论和成长压力理论的研究[J].管理世界,2022,38(5):156-175.

[3]丛菲菲,李曜,谷文臣.国有创投资本对民营资本的引导效应研究[J].财贸经济,2019,40(10):95-110.

[4]董红杰,王聪聪.债务来源异质性会抑制企业超额现金持有水平吗?[J].经济经纬,2024,41(1):147-160.

[5]杜跃平,徐杰.CEO股票期权激励与并购决策关系研究——代理成本的中介作用和CEO过度自信的调节作用[J].审计与经济研究,2016,31(4):50-61.

[6]樊轶侠,段可仪,李俊龙.财税政策对企业超额商誉的影响[J].统计与决策,2024,40(17):183-188.

[7]傅祥斐,周芳芳,赵立彬,等.社交媒体关注、监管问询与公司并购——基于东方财富“股吧”论坛文本分析的经验证据[J].管理工程学报,2024,38(4):104-121.

[8]高翀,石昕.公司竞争战略下的并购与业绩承诺——基于文本分析的经验证据[J].经济管理,2022,44(12):83-102.

[9]龚敏,江旭,张晓磊.“引进来”有助于“走出去”吗?——外资股权对国有企业海外并购的影响[J].管理评论,2024,36(10):212-225.

[10]韩剑,朱海,许亚云.标准国际化与出口产品质量——来自中国企业的证据[J].管理世界,2024,40(12):1-19.

[11]何德旭,曾敏,吴育辉,等.股票错误定价、市值管理与上市公司并购行为[J].中国工业经济,2022,(10):118-136.

[12]胡国强,侯聪聪,孙文祥,等.“防微杜渐”还是“推波助澜”?散户“在线发声”与企业策略性创新信息披露[J/OL].南开管理评论,2024.http://kns.cnki.net/kcms/detail/12.1288.F.20241212.0923.002.html.

[13]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100-120.

[14]李春涛,宋敏,张璇.分析师跟踪与企业盈余管理——来自中国上市公司的证据[J].金融研究,2014,(7):124-139.

[15]李世辉,安祉威,孙论.分行业信息披露与非金融企业影子银行化——基于多时点双重差分法的验证[J].财经理论与实践,2024,45(6):85-93.

[16]李晓,张家慧,王彦超.分行业信息披露监管对审计师的溢出效应——基于行业信息披露指引发布的证据[J].审计研究,2022,(5):95-105.

[17]李永友,张真真.市级政府撤县设区行为的土地出让收入逻辑[J].管理世界,2024,40(12):95-111.

[18]林钟高,刘文庆.信息披露监管模式变更影响企业投资效率吗?——基于双重差分模型的实证检验[J].财经理论与实践,2022,43(4):67-77.

[19]刘藏岩.我国企业跨国并购CSR公关战略探讨——以欧美市场为例[J].国际贸易问题,2010,(2):98-105.

[20]刘启亮,陆开森,李祎,等.媒体负面报道与高管腐败治理[J].会计研究,2022,(3):123-135.

[21]马慧.共同分析师与公司并购——基于券商上市的准自然实验证据[J].财经研究,2019,45(2):113-125.

[22]马述忠,吴鹏,房超.东道国数据保护是否会抑制中国电商跨境并购[J].中国工业经济,2023,(2):93-111.

[23]彭家乐,谢伟,李习保.技术封锁与并购:基于文本分析的实证研究[J].科学学研究,2025,43(3):449-461.

[24]强皓凡,严晗,张文铖,等.国有风险资本与企业融资约束:如愿以偿还是事与愿违?[J].财经研究,2021,47(11):154-169.

[25]沈悦,安磊.债务约束对企业“脱实向虚”的治理效果研究[J].南开管理评论,2022,25(6):86-98.

[26]施继坤,刘淑莲,张广宝.管理层缘何频繁发起并购:过度自信抑或私利[J].华东经济管理,2014,28(12):84-90.

[27]石桂峰.行业经营性信息披露能提升商业信用融资吗[J].会计研究,2022,(12):77-90.

[28]史丹,叶云岭,于海潮.双循环视角下技术转移对产业升级的影响研究[J].数量经济技术经济研究,2023,40(6):5-26.

[29]孙乾,程小可,杨鸣京.高铁开通能否提升企业并购绩效[J].管理评论,2022,34(11):27-41.

[30]王福胜,王也,刘仕煜.媒体关注、管理者过度自信对盈余管理的影响研究[J].管理学报,2022,19(6):832-840.

[31]王思雨,范合君.治理效应抑或警示效应:问询函监管与公司长期并购绩效[J].财经论丛,2024,(7):81-90.

[32]王中超,周绍妮,周之恬.财务顾问声誉与业绩承诺实现:“誉满寰中”还是“誉过其实”?[J].会计研究,2023,(9):59-73.

[33]王钟阳,唐松.行业经营性信息强制披露与审计费用[J].会计研究,2024,(3):164-178.

[34]吴超鹏,蒋骄亮.并购业绩对赌、企业创新与发明者流动[J].管理世界,2023,39(6):139-159.

[35]吴珊,邹梦琪.分行业信息披露监管与公司股权融资成本[J].当代财经,2024,(5):154-164.

[36]闫文收,黄开兴,林发勤,等.航运能力对企业出口的影响——基于三峡大坝蓄水通航的准自然实验[J].经济学(季刊),2024,24(6):1798-1815.

[37]杨兴全,丁琰.分行业信息披露监管能否促进企业创新?——基于行业信息披露指引发布的证据[J].财经论丛,2024,(8):67-77.

[38]姚鹏,牛靖.资源节约型城市创建、企业策略选择与水环境治理[J].财经研究,2023,49(4):79-93.

[39]袁明硕,魏成龙.中小投资者保护制度创新与上市公司非效率投资缓解——基于投服中心持股行权的证据[J].证券市场导报,2024,(8):37-47.

[40]张海晴.产业政策与企业并购溢价[J].投资研究,2021,40(1):137-160.

[41]张家慧,宋顺林,赵玲,等.分行业信息披露能提高业绩预告质量吗?——基于准自然实验的证据[J].证券市场导报,2024,(4):45-57.

[42]张琦,吴超鹏,李奥,等.“一带一路”倡议对跨国并购绩效的影响研究——基于国家顶层战略的一项准自然实验检验[J].管理科学学报,2024,27(5):93-121.

[43]周绍妮,张秋生,胡立新.机构投资者持股能提升国企并购绩效吗?——兼论中国机构投资者的异质性[J].会计研究,2017,(6):67-74.

[44]朱茜俣,谭小芬.企业数字化转型与投资效率——来自年报文本的经验证据[J].经济科学,2024,(4):93-113.

[45]庄明明,余鹏翼,李善民.股权国际化能够促进我国企业并购绩效提升吗[J].会计研究,2024,(5):48-65.

[46]Arkhangelsky, D., Athey, S., Hirshberg, D. A., et al. Synthetic difference-in-differences[J]. American Economic Review, 2021, 111(12): 4088-4118.

[47]Baker, A. C., Larcker, D. F., Wang, C. C. Y. How much should we trust staggered difference-in-differences estimates?[J]. Journal of Financial Economics, 2022, 144(2): 370-395.

[48]Bertrand, M., Mullainathan, S. Enjoying the quiet life?Corporate governance and managerial preferences[J]. Journal of Political Economy, 2003, 111(5): 1043-1075.

[49]Billett, M. T., Qian, Y. Are overconfident CEOs born or made?Evidence of self-attribution bias from frequent acquirers[J]. Management Science, 2008, 54(6): 1037-1051.

[50]Callaway, B., Sant’Anna, P. H. C. Difference-in-differences with multiple time periods[J]. Journal of Econometrics, 2021, 225(2): 200-230.

[51]Chen, J., Hshieh, S., Zhang, F. The role of high-skilled foreign labor in startup performance: Evidence from two natural experiments[J]. Journal of Financial Economics, 2021, 142(1): 430-452.

[52]Chen, S., Sun, Z., Tang, S., et al. Government intervention and investment efficiency: Evidence from China[J]. Journal of Corporate Finance, 2011, 17(2): 259-271.

[53]Elnahas, A. M., Kim, D. CEO political ideology and mergers and acquisitions decisions[J]. Journal of Corporate Finance, 2017, 45: 162-175.

[54]Erel, I., Jang, Y., Weisbach, M. S. Cross-border mergers and acquisitions[M]//Handbook of Corporate Finance. Edward Elgar Publishing, 2024: 345-376.

[55]Faccio, M., Masulis, R. W. The choice of payment method in European mergers and acquisitions[J]. The Journal of Finance, 2005, 60(3): 1345-1388.

[56]Gao, P., Lei, Y. H. Communication infrastructure and stabilizing food prices: Evidence from the telegraph network in China[J]. American Economic Journal: Applied Economics, 2021, 13(3): 65-101.

[57]Golubov, A., Petmezas, D., Travlos, N. G. When it pays to pay your investment banker: New evidence on the role of financial advisors in M&As[J]. The Journal of Finance, 2012, 67(1): 271-311.

[58]Harford, J. What drives merger waves?[J]. Journal of Financial Economics, 2005, 77(3): 529-560.

[59]Harford, J., Uysal, V. B. Bond market access and investment[J]. Journal of Financial Economics, 2014, 112(2): 147-163.

[60]Hoberg, G., Phillips, G. Product market synergies and competition in mergers and acquisitions: A text-based analysis[J]. The Review of Financial Studies, 2010, 23(10): 3773-3811.

[61]Hossain, M. I., Duong, H. N., Al Mamun, M., et al. Collateral shocks and M&A decisions[J]. Journal of Corporate Finance, 2023, 82: 102433.

[62]Huang, J., Kisgen, D. J. Gender and corporate finance: Are male executives overconfident relative to female executives?[J]. Journal of Financial Economics, 2013, 108(3): 822-839.

[63]Malmendier, U., Tate, G. CEO overconfidence and corporate investment[J]. The Journal of Finance, 2005, 60(6): 2661-2700.

[64]Saeed, A., Belghitar, Y., Yousaf, A. Firm-level determinants of gender diversity in the boardrooms: Evidence from some emerging markets[J]. International Business Review, 2016, 25(5): 1076-1088.

Industry Operating Information Disclosure and Corporate Mergers and Acquisitions

ZHOU Zixuan, CHEN Jian, CHEN Li

Abstract: Based on a series of industry disclosure guidelines for listed companies issued by the Shanghai and Shenzhen Stock Exchanges in phases, this paper analyzes the impact of industry operational information disclosure on corporate merger and acquisition (M&A) behaviors using data from A-share listed companies from 2007 to 2023. The results show that industry operational information disclosure significantly inhibits M&A initiation. Mechanism tests show that industry operational disclosure reduces M&A initiation by mitigating agency problems and increasing external market monitoring. Heterogeneity analysis shows that the impact of industry operational disclosure on M&A varies depending on industry characteristics, M&A transaction characteristics,and firm characteristics. The extended analysis shows that the disclosure of industry operational information leads to a reduction in the initiation of related-party M&A by enterprises, and the capital market performance of corporate M&A is improved as a result.

Key words: operational information disclosure; merger and acquisition; corporate governance;external monitoring

(责任编辑 张雨吟)

(1)该指引经修订和整合,列入上交所2022年发布的《上海证券交易所上市公司自律监管指引第3号——行业信息披露》,相关内容未发生明显变化。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号