- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第04期 > 财务研究2025年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第04期 > 财务研究2025年第04期文章 > 正文污染防治政策落实跟踪审计能否促进企业降低碳排放?

时间:2025-07-24 作者:王 慧 刘国梁 王 帆

[大]

[中]

[小]

摘要:

污染防治政策落实跟踪审计能否促进企业降低碳排放?

王 慧 刘国梁 王 帆

收稿日期:2025-03-04

基金项目:国家社科基金社科学术社团主题学术研究项目(21STA062)

作者简介:王慧,中国审计学会秘书处研究员;

刘国梁,浙江工商大学会计学院硕士研究生;

王帆,通讯作者,浙江工商大学会计学院教授,博士生导师。

摘要:加强生态环境保护、坚决打好污染防治攻坚战是党和国家的重大决策部署。审计机关实施的政策落实跟踪审计对国家重大决策部署和政策措施贯彻落实发挥着重要的推动作用。本文利用双重差分模型检验了污染防治攻坚战政策落实跟踪审计与企业碳排放之间的关系。研究表明,污染防治政策落实跟踪审计能够有效降低企业碳排放强度,作用机制是促进企业绿色技术创新与环境责任履行。异质性分析发现,在国有企业、高碳排放企业、重污染行业企业、环境规制强度较低地区的企业中,政策落实跟踪审计的碳减排效应更加显著。本文的研究为国家审计推动碳排放治理提供了经验证据,也为加快绿色低碳发展、促进经济社会发展全面绿色转型提供了路径。

关键词:L政策落实跟踪审计;企业碳排放;污染防治攻坚战;绿色技术创...

污染防治政策落实跟踪审计能否促进企业降低碳排放?

王 慧 刘国梁 王 帆

收稿日期:2025-03-04

基金项目:国家社科基金社科学术社团主题学术研究项目(21STA062)

作者简介:王慧,中国审计学会秘书处研究员;

刘国梁,浙江工商大学会计学院硕士研究生;

王帆,通讯作者,浙江工商大学会计学院教授,博士生导师。

摘要:加强生态环境保护、坚决打好污染防治攻坚战是党和国家的重大决策部署。审计机关实施的政策落实跟踪审计对国家重大决策部署和政策措施贯彻落实发挥着重要的推动作用。本文利用双重差分模型检验了污染防治攻坚战政策落实跟踪审计与企业碳排放之间的关系。研究表明,污染防治政策落实跟踪审计能够有效降低企业碳排放强度,作用机制是促进企业绿色技术创新与环境责任履行。异质性分析发现,在国有企业、高碳排放企业、重污染行业企业、环境规制强度较低地区的企业中,政策落实跟踪审计的碳减排效应更加显著。本文的研究为国家审计推动碳排放治理提供了经验证据,也为加快绿色低碳发展、促进经济社会发展全面绿色转型提供了路径。

关键词:L政策落实跟踪审计;企业碳排放;污染防治攻坚战;绿色技术创新;环境责任履行

中图分类号:F239.4;X322 文献标识码:A 文章编号:2095-8838(2025)04-0069-12

一、引言

2023年7月,习近平总书记在全国生态环境保护大会上强调,要持续深入打好污染防治攻坚战,坚持精准治污、科学治污、依法治污,保持力度、延伸深度、拓展广度,深入推进蓝天、碧水、净土三大保卫战,持续改善生态环境质量。作为“三大攻坚战”之一的污染防治攻坚战,其成效直接关系到可持续发展。企业作为碳排放的主要源头之一,是实施碳减排管理的核心对象。在污染防治攻坚战中,碳排放合规性是审计人员关注的重点之一。目前,关于国家审计与碳减排关系的研究主要有环境审计、国家审计、领导干部自然资源资产离任审计以及政策落实跟踪审计等视角。在环境审计方面,通过审计评价、信息披露与问责反馈的有机结合,环境审计可以推动低能耗、低污染、低排放的可持续发展(黄溶冰和王丽艳,2011)。从国家审计整体角度,相关学者发现国家审计能够促进低碳发展,不仅能够推动降低地区的碳排放(张龙平等,2019;朱锦余和李玥萤,2022),对被审计国有企业的碳风险也具有显著影响(钟廷勇等,2023)。从领导干部自然资源资产离任审计角度,有学者发现其通过推动产业结构升级和推动绿色技术进步等方式,助力地区低碳转型(李兆东和郭磊,2022)。在政策落实跟踪审计方面,有研究发现其能够有效降低区域的碳排放强度(王彪华等,2023)。然而,鲜有文献对政策落实跟踪审计是否具有碳减排效应进行研究,特别是专门针对污染防治攻坚战方面的政策落实跟踪审计。因此,本文从污染防治攻坚战方面的政策出发,利用审计署发布的2015~2020年国家重大政策措施落实情况跟踪审计结果公告,实证检验污染防治政策落实跟踪审计是否以及如何促进企业的碳减排。

本文研究发现,污染防治政策落实跟踪审计能够显著降低企业的碳排放强度,具体作用机制为促进企业绿色技术创新与环境责任履行。同时,在国有企业、高碳排放企业、重污染行业企业、环境规制强度较低地区的企业中,上述结果更加显著。本文的边际贡献主要有三方面:一是目前对于政策落实跟踪审计的研究主要集中于大数据等技术方法在政策落实跟踪审计的应用(杨柔坚等,2020)、政策落实跟踪审计理论框架构建(王帆和谢志华,2019)、对地区碳减排的影响(王彪华等,2023)等方面,鲜有对政策落实跟踪审计的经济后果及其发挥作用的机理展开研究,本文丰富了政策落实跟踪审计领域的研究。二是已有关于国家审计推动企业碳减排的治理效果研究,多以领导干部自然资源资产离任审计(李兆东和郭磊,2022)或者国家审计整体视角(张龙平等,2019)为切入点进行实证检验,对于国家审计特别是政策落实跟踪审计促进微观主体碳排放治理方面的研究并不多见,本文以此为切入点,以期为政策措施落实跟踪推动企业碳排放、促进污染防治等提供经验证据。三是研究发现在国有企业、高碳排放企业、重污染行业企业、环境规制强度较低地区的企业中,政策落实跟踪审计对促进企业碳减排效应更加显著,为更有针对性地制定相关措施提供了参考。

二、制度背景

(一)国家关于污染防治的政策

“十二五”期间,《国务院关于印发“十二五”控制温室气体排放工作方案的通知》《重点区域大气污染防治“十二五”规划》等文件相继发布,将碳排放作为约束性指标纳入规划。“十三五”期间,党的十九大报告明确提出“要坚决打好防范化解重大风险、精准脱贫、污染防治的攻坚战”,《国务院关于印发“十三五”节能减排综合工作方案的通知》、生态环境部发布的《纳入2019-2020年全国碳排放权交易配额管理的重点排放单位名单》等政策,将节能减排、改善环境质量等工作推向深入。“十四五”期间,《国务院关于印发2030年前碳达峰行动方案的通知》要求“将碳达峰贯穿于经济社会发展全过程和各方面”,《国务院关于印发“十四五”节能减排综合工作方案的通知》提出,扎实推进碳达峰行动,加快建立健全绿色低碳循环发展经济体系,推进经济社会发展全面绿色转型,助力实现碳达峰碳中和。

(二)审计署关于污染防治政策的审计项目

为了促进国家各项污染防治政策落实,审计机关紧紧围绕各时期的污染防治政策要求,稳步推进相关审计工作。“十二五”期间,审计署发布的“20个省有关企业节能减排情况审计调查结果”(2011年第11号审计结果公告)、“20个省有关企业节能减排审计调查整改结果”(2011年第38号审计结果公告)、“10个省1139个节能减排项目审计结果”(2013年第16号审计结果公告),以及“5044个能源节约利用、可再生能源和资源综合利用项目审计结果”(2013年第25号审计结果公告)等审计结果公告,体现了国家审计关注治理重点企业,遏制高耗能高排放项目盲目发展。“十三五”期间,审计署发布的一系列国家重大政策措施贯彻落实情况跟踪审计结果公告(包括2016年第29号,2017年第31、32号,2018年第2、45、48号,2019年第1号)和“18个省节能环保重点专项资金审计结果”(2017年第9号审计结果公告)等则体现了国家审计通过监督政府打好污染防治攻坚战,加快推动绿色低碳发展。中央审计委员会办公室、审计署印发的《“十四五”国家审计工作发展规划》进一步明确要求,以加快推动绿色低碳发展,改善生态环境质量,提高资源利用效率,助力美丽中国建设为目标,全面深化领导干部自然资源资产离任审计,加强对生态文明建设领域资金、项目和相关政策落实情况的审计。

(三)关于污染防治政策落实跟踪审计的监督对象

从审计结果公告看,围绕碳排放展开的污染防治政策落实跟踪审计,重点关注对象主要包括直接污染主体和污染防治管理部门。一方面,碳排放的直接污染主体在实践中存在一些问题。审计署2015年至2018年间所发布的审计结果公告指出了部分环保工程推进缓慢、环保设备未达标、项目未经核准等问题。例如,黑龙江省部分重点燃煤企业锅炉环保设备安装和使用不到位(2016年第3号审计结果公告),广东省燃煤发电工程项目未经核准开工建设(2016年第28号审计结果公告),山东省、陕西省、黑龙江省园区循环化改造和项目环境影响评价等工作未按要求完成(2018年第48号审计结果公告)等问题。另一方面,碳排放的污染防治管理部门在监管政策落实时存在问题。从审计署2015年至2020年间发布的审计结果公告来看,部分项目存在资金分配不科学、减排项目推进缓慢、政策落实不到位等问题。例如,河北省、四川省、浙江省中央专项资金分配不够科学、下达不及时或重复申报等(2020年第4号审计结果公告),浙江省排污权交易中心未严格落实建设项目主要污染物排放减量替代政策,2016年至2017年少收取7家企业排污权有偿使用费115.48万元(2018年第2号审计结果公告)等问题。

由此可见,污染防治政策落实跟踪审计一方面通过对企业进行直接监督,将审计发现企业在碳排放方面存在的问题(如部分企业违规使用高污染燃煤锅炉等)反馈给当地环保部门,由其监督企业的整改情况,审计人员对企业的整改情况进行检查。另一方面审计人员会对当地的污染防治部门进行审计,检查其是否按照相关要求履行了监管职责工作(如环保资金的分配是否科学、环保项目是否按时开工等)。因此,政策落实跟踪审计通过对企业与环保部门的监督,能够推动改善地区层面的污染防治政策执行力度与效率。

(四)污染防治政策落实跟踪审计的特点

污染防治政策落实跟踪审计与传统审计在审计工作开展上具有明显差异,主要体现在审计重点内容、审计对象、审计方法等方面。在审计重点上,污染防治政策落实跟踪审计不仅关注企业的合规性和财务规范性,还特别强调环保政策目标的执行情况、碳排放控制的有效性以及绿色转型进程,更多聚焦于政策实施的广度和深度,涵盖了碳排放、资源利用、污染防治措施等多个方面。在审计对象上,污染防治政策落实跟踪审计的范围较广,包括企业、地方政府、环保部门、排污权交易平台等,审计通过对这些不同主体的监督,确保相关政策从企业层面的具体执行到政府层面的资金和资源分配都能落实到位。在审计方法上,污染防治政策落实跟踪审计更注重长期跟踪与反馈,通过定期检查、问题反馈和整改跟踪,确保政策落实的持续性与有效性,审计人员不仅检查企业合规性,还会帮助企业识别潜在的碳排放风险、环保设施不足等问题,并从体制机制制度层面提出意见建议。这一机制使得污染防治政策落实跟踪审计更具前瞻性与互动性,能够更有效地推动企业绿色转型,提升环境治理效果。

综合国家污染防治政策演进与审计监督实践来看,污染防治政策跟踪审计通过构建“政策驱动—审计监督—企业响应”的传导机制,对重点企业碳排放行为形成刚性约束。从“十二五”时期聚焦高耗能企业节能减排,到“十四五”时期深化碳排放权交易监管,审计监督始终关注企业对污染防治政策的落实。审计机关通过揭示企业环保设施运行缺陷、项目审批违规等具体案例,促使企业加强包括碳排放在内的污染管理。同时,针对管理部门在资金分配、政策执行中的偏差,审计监督形成了纠偏机制,促使企业主动将碳排放管理纳入战略规划。这种监督压力传导机制,能有效推动企业加快自身绿色转型、履行环境责任,在实现环境治理效能提升的同时,促进企业的可持续发展。

三、理论分析与研究假设

审计是党和国家监督体系的重要组成部分。针对国家政策实施情况开展的持续性监督被称为政策落实跟踪审计(王帆和谢志华,2019),国家重大政策执行跟踪审计能够促进政策有效执行,进而提升政策与经济社会的协调性(上海市审计局课题组,2011)。在环保领域,针对生态环境污染问题的政策落实跟踪审计,能够及时发现问题、提出建议并促进整改(吴勋和刘煜,2023),进而推动中央重大决策部署得到有效落实(魏强等,2022)。

地方政府在推动企业履行环境责任方面具有重要作用(李青原等,2020),主要通过环境规制等方式来推动企业履行责任(沈洪涛和黄楠,2019)。然而,具体落实中存在区域环保督察威慑力不足(陈晓红等,2020)、环保垂直管理依赖地方政府(张琦和邹梦琪,2022)等问题。因而需要审计机关这一更独立且专业的监督主体,对企业履行环境责任情况进行再监督。政策落实跟踪审计是国家审计评估政策执行效果和政策监管效果的一种方法(蔡春等,2021),能够有效监督各相关部门和相关企业的环境政策落实情况,并强化地方政府主要领导干部的环境政绩考核约束(孙玥璠等,2021),通过直接和间接的方式促使企业积极履行环境责任。由此本文提出假设1:

假设1:污染防治政策落实跟踪审计能够降低企业的碳排放。

污染防治攻坚战政策落实跟踪审计主要通过以下两条路径推动企业降低碳排放。

第一,政策落实跟踪审计通过促进企业进行绿色技术创新,从而降低企业的碳排放。审计机关作为具备独立性和专业性的监督主体,应充分发挥国家治理能力,保障国家制度制定的合理性及其执行的有效性(王帆和谢志华,2019)。具体针对污染防治攻坚战政策而言,审计人员对政策落实情况开展审计,形成审计工作底稿,真实反映被审计单位有关污染防治攻坚战政策的落实情况,发现其中可能存在的问题,比如揭示企业环保资金的使用情况以及其存在的碳排放违规行为,进而督促企业主动加强碳排放管理。企业进行碳排放管理的一个重要渠道是绿色技术创新。企业若想降低自身的碳排放,以达到符合规定的排放标准,一种办法是缩减自身的生产规模,减少生产过程中的二氧化碳排放,从而达到碳减排目的;另一种办法是自身进行绿色技术创新或从外部引入绿色生产技术,采用更加高效环保的方式进行生产经营,进而降低企业的碳排放。若企业选择缩减生产规模,很可能会对其日常经营活动以及利润造成较大影响,甚至带来财务危机。与此相比,企业进行绿色技术创新,一方面可以得到政府部门在资金等方面的支持,为企业减缓资金压力;另一方面可以树立节能环保的绿色企业形象,进而吸引更多潜在投资者的关注。因此,在国家审计的监督下,企业会更加偏好通过绿色技术创新来进行碳排放管理,以避免碳排放违规而受到处罚,从而降低企业的碳排放。由此本文提出假设2:

假设2:污染防治政策落实跟踪审计能够促进企业进行绿色技术创新,从而降低企业的碳排放。

第二,政策落实跟踪审计通过推动企业积极履行环境责任,从而推动降低企业的碳排放。政策落实跟踪审计作为一种外部审查和监督机制,通过对企业环保行为的持续监控、评估与反馈,能够促使企业更加积极地履行环境责任,进而有效降低企业的碳排放。具体而言,首先,审计机关会持续跟踪企业的环境责任履行情况,检查其行为是否符合环保政策的要求,例如检查企业碳排放量是否超标、碳排放配额使用是否合规等,并形成制度性监督压力,倒逼企业将环境成本纳入日常经营决策。其次,政策落实跟踪审计结果会定期在审计署网站发布,其中包括未按相关政策要求出现违规行为的负面案例,企业若因碳排放问题被列为负面典型,会严重影响企业的声誉与市场形象,还会连带地方环保部门被问责。为了避免这种风险,企业会更加注重自身环境责任的履行。最后,政策落实跟踪审计不仅要对企业的合规性进行检查,同时还会识别碳排放等风险并提出审计建议。通过审计,企业能够发现加强碳排放管理方面的空间,有助于企业更有针对性地进行碳排放管理,更好地履行环境责任。由此本文提出假设3:

假设3:污染防治政策落实跟踪审计能够推动企业积极履行环境责任,从而降低企业的碳排放。

四、研究设计

(一)样本筛选与数据来源

由于审计署从2015年开始发布国家重大政策措施落实情况跟踪审计结果,且截至2025年4月,最新一期政策落实跟踪审计结果公告更新到2021年第二季度,因此本文选择2010~2020年我国A股上市公司为初始样本。本文将手工收集整理获得的企业碳排放数据进行匹配,对样本进行以下筛选:剔除金融、保险类样本;剔除ST、*ST等特殊样本;剔除关键数据缺失的样本。经过筛选后,最终得到15 101个观测值。为了避免极端值的影响,对所有连续变量进行了上下1%的缩尾处理。

本文有关政策落实跟踪审计的数据来自审计署官网发布的相关审计结果公告,上市公司碳排放数据来自公司年报、社会责任报告、环境报告等,财务数据来自CSMAR数据库,上市公司所在省份的人均GDP数据来自EPS数据平台。企业碳排放披露情况可分为两种:一种情况是企业在社会责任报告、环境报告中披露了年度直接、间接碳排放量,本文参考王浩等(2022)的研究,对其统一计量口径后,直接使用报告中披露的数据;另一种情况是企业未直接披露碳排放数据,但披露了不同类型化石燃料、电力、热力、蒸汽和冷却等能源使用数据,本文借鉴武杰(2024)的处理方法,依据国家发展改革委发布的企业温室气体排放核算方法与报告指南分别估算企业的第一类排放和第二类排放,对其进行相加进而得到企业的总碳排放数据。

(二)模型构建与变量测度

为检验本文假设,构建如下双重差分模型:

其中,被解释变量为企业碳排放强度(CO2),采用上市公司的碳排放总量(吨)/10 000衡量。企业碳排放强度的数值越大,表明上市公司二氧化碳排放量越高。解释变量为政策落实跟踪审计的虚拟变量(DID),计算公式为DID=Post×Treat,Treat代表实验组与对照组,若审计署在2010~2020年对上市公司所在地区实施了污染防治政策落实跟踪审计,则Treat赋值为1,否则为0。Post为审计署对上市公司所在地区实施政策落实跟踪审计时间的虚拟变量。在上市公司所在地区第一次接受审计署政策落实跟踪审计的当年及以后年度,令Post=1,其他情况下Post=0。Controls表示全部控制变量,i、t分别表示公司个体与时间,Year、Firm分别代表年度固定效应与个体固定效应,εi,t表示随机误差项。

为了控制其他可能因素对企业二氧化碳排放造成影响,本文控制变量包括公司规模、资产负债率、盈利能力、股权集中度、机构投资者持股、人均GDP、环境规制强度等。

变量定义如表1所示。

表1 变量定义

五、实证结果与分析

(一)描述性统计

表2主要变量描述性统计显示,企业碳排放强度(CO2)的平均值为0.466、中位数为0.428、最小值为0.137、最大值为1.636、标准差为0.207,表明不同企业间的碳排放水平存在着较大的差异,一些企业的碳排放强度偏高,在减少碳排放方面尚有较大空间;政策落实跟踪审计虚拟变量(DID)的平均值为0.351,表明35.1%的样本在2010~2020年间接受了审计机关的污染防治政策落实跟踪审计。

(二)基准回归结果分析

表3列示了企业碳排放强度(CO2)与政策落实跟踪审计(DID)的回归结果。结果显示,添加相关控制变量后,DID的系数为-0.0104,在5%水平上显著,表明政策落实跟踪审计能够显著降低企业的碳排放强度,即审计机关对某地区进行政策落实跟踪审计后,该地区内企业的碳排放强度会显著降低,从而验证了假设1。

(三)稳健性检验

表2 主要变量描述性统计

1.平行趋势检验

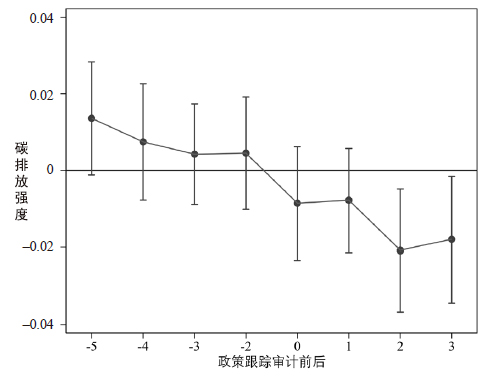

使用双重差分模型的前提是,在审计署没有进行政策落实跟踪审计的情况下,实验组与控制组的碳排放强度应当保持平行的趋势,不存在显著差异,从而保证双重差分的回归结果是由于政策落实跟踪审计行为的影响,而不是由于事前就存在的其他事项所导致的。本文参考白俊红等(2022)的做法,构建模型(2)进行平行趋势检验:

在模型(2)中,PreN为虚拟变量,上市公司所在城市受到政策落实跟踪审计之前第N年取值为1,否则为0;Current为虚拟变量,审计当年取值为1,否则为0;PostN为虚拟变量,受到政策落实跟踪审计之后第N年取值为1,否则为0(1);本文以城市受到政策落实跟踪审计前1年为基准组。若满足平行趋势检验,则PreN的回归系数应不显著。

平行趋势检验结果如图1所示,在受到政策落实跟踪审计之前,PreN在90%的置信区间上均包含0,表明处理组与对照组在事前无显著差异,随着时间的推移,政策落实跟踪审计对企业的碳减排效应逐渐增加,即本文的平行趋势假设成立。

2.安慰剂检验

尽管本文已对众多公司特征进行了控制,但仍有可能存在一些非观测的因素会对企业的二氧化碳排放量产生影响。因此本文采取时间安慰剂检验,构造虚拟的政策实施时间,即分别假设政策落实跟踪审计时间提前1年与2年,进而对政策落实跟踪审计与企业碳排放的回归结果进行检验。若企业二氧化碳排放量降低是由于其他因素而非政策落实跟踪审计导致,那么在将政策落实跟踪审计时间提前处理后,回归系数应该仍然显著;若回归系数变为不显著,则表明企业的碳减排效应是由于政策落实跟踪审计带来的。

表3 企业碳排放与政策落实跟踪审计

注:***、**、*分别表示在1%、5%和10%的显著性水平上显著,括号内为t值。

表4中的第(1)(2)列分别显示的是假设政策落实跟踪审计时间提前1年与提前2年的回归结果。政策落实跟踪审计(DID)的系数均不显著,这表明企业二氧化碳排放量降低是政策落实跟踪审计所导致的,而并非其他因素的干扰,验证了研究结论的稳健性。

图1 平行趋势检验

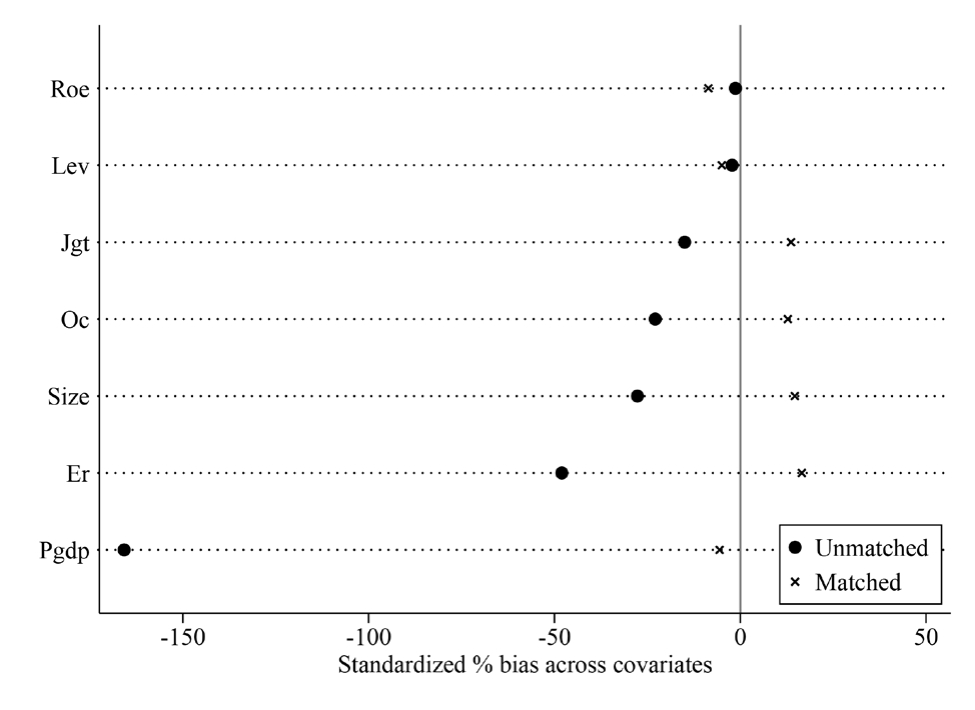

图2 PSM平衡性检验

3.倾向得分匹配(PSM)

考虑研究数据方面可能存在样本选择偏误,本文采用截面PSM的方法进行稳健性检验。具体来说,将公司规模、资产负债率、盈利能力、股权集中度、机构投资者持股、人均GDP、环境规制强度设定为匹配变量,直接运用近邻匹配方法为所有实验组寻找满足共同支撑条件的最优对照组,将非共同支撑部分剔除,从而得到新数据集。PSM平衡性检验结果如图2所示,匹配效果较为良好。本文用匹配后的样本重新进行回归分析,结果如表4中的第(3)列所示,DID的系数为-0.0081,在10%水平上显著,这与基准回归结果保持一致,表明政策落实跟踪审计对企业的碳减排效应是稳健的。

4.排除其他政策干扰

如果企业所在城市在样本期间实施了其他节能减排相关政策,则企业的减排效果可能受到其他政策的影响,从而造成本文结论偏误。已有文献证明了领导干部自然资源资产离任审计也能够促进企业环境责任履行(孙玥璠等,2021)、提高企业绿色创新(曾昌礼等,2022),并对地区碳排放存在显著抑制作用(谭志东,2023)。因此,本文将领导干部自然资源资产离任审计试点政策纳入基准回归。回归结果如表4的第(4)列所示,在保持其他条件不变的情况下,增加了领导干部自然资源资产离任审计试点政策(Audit)这一控制变量,DID的系数为-0.0099,并在5%的水平上显著,且Audit的系数不显著,这表明本文的结论不受此政策的影响,进一步验证了本文研究结论的稳健性。

(四)作用机制检验

1.绿色技术创新

已有文献表明,企业进行绿色技术创新能够降低其碳排放,因此,参考宋德勇等(2023)、屠西伟和张平淡(2024)的做法,若验证了污染防治政策落实跟踪审计可以促进企业进行绿色技术创新,则本文假设2成立。为此,构建模型(3)来检验这一可能的机制:

其中,Gti代表的是企业的绿色技术创新水平,用企业当年申请的绿色专利数量加1取对数来衡量,其他变量同模型(1)保持一致。政策落实跟踪审计(DID)与绿色技术创新(Gti)的回归结果如表5第(1)列所示,DID的系数为0.0361,并且在10%水平上显著,即在污染防治政策落实跟踪审计后,被审计地区企业的绿色专利申请数量显著增加,这意味着推动企业绿色技术创新是政策落实跟踪审计发挥碳减排效应的一个重要作用机制,假设2成立。

2.环境责任履行(2)

表4 稳健性检验

注:***、**、*分别表示在1%、5%和10%的显著性水平上显著,括号内为t值。

履行环境责任有助于提升企业竞争力和可持续发展能力。通过有效实施碳减排措施,切实降低碳排放水平,节余的碳排放配额还可以在碳交易市场出售,提高企业的经济效益(杜丽娟和张英华,2013)。企业积极履行环境责任能够有效降低自身碳排放水平,若能验证污染防治政策落实跟踪审计可以促进企业的环境责任履行,则本文假设3成立。为此,本文构建模型(4)来检验这一可能的机制:

其中,Envir代表的是企业的环境责任履行情况,用企业ESG得分中的环境主题得分来衡量,其他变量同模型(1)保持一致。政策落实跟踪审计(DID)与环境责任履行(Envir)的回归结果如表5第(2)列所示,DID的系数为1.0102,并且在5%水平上显著,即在污染防治政策落实跟踪审计后,企业的环境责任履行意识增强,从而降低企业的碳排放,这意味着推动企业环境责任履行是政策落实跟踪审计发挥碳减排效应的另一个重要作用机制,假设3成立。

(五)进一步分析

本文研究的主要问题是污染防治政策落实跟踪审计对企业碳排放的影响。实际上,政策落实跟踪审计对企业的碳减排效应受企业外部制度环境、自身特征以及监管强度等多重因素的共同影响。不同类型企业在面对政策落实跟踪审计时,其碳减排效应存在差异。因此,本文从产权性质、碳排放量、是否重污染行业和环境规制强度四个角度进行异质性分析。

1.产权性质异质性

国有企业与非国有企业在诸多方面存在较大差异,比如国有企业通常面临更高的制度压力和政策执行约束。一方面,政府对国有企业的监管更严格;另一方面,国企管理层的绩效考核往往包含环境绩效指标。因此,在政策落实跟踪审计的约束下,国有企业更倾向于主动响应减排要求。而民营企业的政策约束力相对较弱,导致相关约束效果可能不明显。因此,本文预期污染防治政策落实跟踪审计的碳减排效果在国有企业中更加显著。

表5 作用机制检验

注:***、**、*分别表示在1%、5%和10%的显著性水平上显著,括号内为t值。

本文按照企业是否为国企进行分组,回归结果如表6第(1)(2)列所示,国有企业组中DID的系数为-0.0234,并且在5%的水平上显著;而在非国有企业组,DID的系数绝对值较小且不显著。这表明污染防治政策落实跟踪审计的碳减排效应在国有企业中的效果更好。

2.碳排放量异质性

高碳排放企业通常面临更高的监管压力和社会关注度,信息披露、合规检查和问责机制对其威慑力较大,因此,政策落实跟踪审计会对其形成更强的约束力,促使其采取更严格的减排行动。而政策落实跟踪审计对低碳排放企业的约束作用相对较弱,且其本身的减排空间较为有限。因此,本文预期污染防治政策落实跟踪审计的碳减排效果在高碳排放企业中更加显著。

本文按企业的碳排放量进行分组,若企业的年度总碳排放量低于25%分位数,则划分为低碳排放组,若企业年度总碳排放量高于75%分位数,则划分为高碳排放组。回归结果如表6第(3)(4)列所示,在高碳排放组中DID的系数为-0.0284,且在10%的水平上显著;而在低碳排放组,DID的系数绝对值较小且不显著,这表明污染防治政策落实跟踪审计的碳减排效在高碳排放企业中的效果更好。

3.行业异质性

重污染行业通常是政府环境监管的重点对象,其污染排放涉及更复杂的治理体系,受到的政策约束和社会关注度更高。在政策落实跟踪审计的压力下,重污染行业面临更高的合规风险和潜在惩罚,因此更可能采取积极的碳减排措施。而非重污染行业由于污染排放相对较低,政策落实跟踪审计的外部压力较小,其碳减排动力相对较弱,因此,本文预期污染防治政策落实跟踪审计的碳减排效果在重污染行业企业中更加显著。

本文按照企业是否为重污染行业进行分组,当企业属于环境保护部公布的重污染行业时,将其划分为重污染组,否则将其划分为非重污染组。回归结果如表6第(5)(6)列所示,重污染组中DID的系数为-0.1116,并且在10%的水平上显著;而在非重污染组中,DID的系数绝对值较小且不显著。这表明污染防治政策落实跟踪审计的碳减排效果在重污染企业中效果更好。

4.环境规制强度异质性

环境规制较严格的地区通常已经建立较完善的环保治理体系,企业原本就面临较高的环保要求,政策落实跟踪审计可能主要起到监督和优化作用,其额外的约束效应相对较小。而在环境规制较弱的地区,政策落实跟踪审计成为弥补监管不足的重要手段,对企业形成更强的外部约束,迫使其加强碳减排措施,从而提升政策执行效果。因此,本文预期污染防治政策落实跟踪审计的碳减排效果在环境规制较弱地区的企业中更加显著。

参考陈诗一和陈登科(2018)的研究,本文的环境规制强度用地级市政府工作报告中环保词汇数量来衡量,即环境规制强度=环保词汇数/政府工作报告总词汇数,该值越大,说明地区的环境规制强度越大。本文按照环境规制强度指标的中位数进行分组,回归结果如表6的第(7)(8)列所示。低环境规制组中DID的系数为-0.0166,并且在10%的水平上显著;而在高环境规制组中,DID的系数绝对值较小且不显著。这表明在低环境规制地区的企业中,污染防治政策落实跟踪审计的碳减排效应更好。

表6 异质性分析

注:(1)***、**、*分别表示在1%、5%和10%的显著性水平上显著,括号内为t值。(2)系数差异P值根据交互项模型的Chow检验的估计结果计算得到。

六、结论与启示

本文利用审计署发布的2015~2020年国家重大政策措施落实情况跟踪审计结果公告,实证检验了污染防治攻坚战政策落实跟踪审计对企业碳排放强度的降低作用,作用机制是促进企业绿色技术创新和环境责任履行。同时,异质性分析发现,在国有企业、高碳排放企业、重污染行业企业、环境规制强度较低地区企业中,政策落实跟踪审计对企业的碳减排效应更显著。

基于此,提出如下建议:

第一,污染防治攻坚战政策落实跟踪审计应充分发挥预防、揭示和抵御的功能。通过对污染防治相关政策落实情况进行监督和检验,发挥“治已病”“防未病”作用,从而降低企业碳排放,为打好污染防治攻坚战作出重大贡献,促进企业实现高质量发展和可持续发展,助力实现“双碳”目标。

第二,地方政府应加强污染防治管理,并将针对企业绿色技术创新的政府补贴等落实到位,鼓励企业进行绿色技术创新,对企业进行积极引导。同时应加强社会责任的激励效应,加强对模范企业的宣传和表扬,培养社会责任意识,使企业认识到履行社会责任对经济效益和环境效益的积极影响,从而在企业履行社会责任的同时达到降低碳排放的目的。

第三,企业首先应增强环境责任意识,将其视为资本投资和长期战略决策的一部分,而非简单的运营成本,使其内化为推动绿色技术创新的动力。其次,企业为了展示对社会责任的承诺和履行情况,应当积极加强社会责任报告的披露工作。最后,企业应积极实施绿色创新战略,通过减少污染排放创造经济价值,实现利润和社会效益的双赢,实现可持续发展。

主要参考文献:

[1]白俊红,张艺璇,卞元超.创新驱动政策是否提升城市创业活跃度——来自国家创新型城市试点政策的经验证据[J].中国工业经济,2022,(6):61-78.

[2]蔡春,郑开放,王朋.政府环境审计对企业环境治理的影响研究[J].审计研究,2021,(4):3-13.

[3]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20-34.

[4]杜丽娟,张英华.企业碳减排内生机制研究[J].河北大学学报(哲学社会科学版),2013,38(6):73-76.

[5]黄溶冰,王丽艳.环境审计在碳减排中的应用:案例与启示[J].中央财经大学学报,2011,(8):86-90.

[6]李兆东,郭磊.领导干部自然资源资产离任审计可以促进节能减排吗?[J].南京审计大学学报,2022,19(3):31-39.

[7]上海市审计局课题组.审计计划管理与组织实施方式方法创新研究——基于一项问卷调查的研究[J].审计研究,2011,(5):35-39.

[8]沈洪涛,黄楠.碳排放权交易机制能提高企业价值吗[J].财贸经济,2019,40(1):144-161.

[9]宋德勇,汪涌,胡杨.外资持股的供应链低碳化效应研究[J].中国工业经济,2023,(11):155-173.

[10]孙玥璠,刘雪娜,张永冀,操群.领导干部自然资源资产离任审计与企业环境责任履行[J].审计研究,2021,(5):42-53.

[11]谭志东.领导干部自然资源资产离任审计的碳减排效应[J].当代财经,2023,(10):145-156.

[12]屠西伟,张平淡.企业数字化转型、碳排放与供应链溢出[J].中国工业经济,2024,(4):133-151.

[13]王彪华,王帆,刘国梁.政策落实跟踪审计能够降低区域碳排放吗——基于“三大攻坚战”政策跟踪的研究[J].会计研究,2023,(12):146-158.

[14]王帆,谢志华.政策跟踪审计理论框架研究[J].审计研究,2019,(3):3-10.

[15]王浩,刘敬哲,张丽宏.碳排放与资产定价——来自中国上市公司的证据[J].经济学报,2022,9(2):28-75.

[16]魏强,剧杰,孙亚男,等.政策措施落实情况跟踪审计深化路径研究[J].审计研究,2022,(2):3-10.

[17]吴勋,刘煜.省级审计机关重大政策落实跟踪审计研究——实践特征、违规行为与问责效果[J].财会通讯,2023,(17):103-110.

[18]武杰.数字全球价值链嵌入对制造业企业碳排放的影响研究[J].经济经纬,2024,41(5):92-106.

[19]谢孟希,陈玲.运动式治理降低环境信息公开质量?——实证依据与理论解释[J].公共管理评论,2021,3(2):86-104.

[20]杨柔坚,李洋,苏艳阳.基于大数据的政策跟踪审计方法研究——以就业政策跟踪审计为例[J].审计研究,2020,(4):28-34.

[21]曾昌礼,刘雷,李江涛,等.环保考核与企业绿色创新——基于领导干部自然资源资产离任审计试点的准自然实验[J].会计研究,2022,(3):107-122.

[22]张龙平,李苗苗,陈丽红.国家审计会影响低碳发展吗?——基于中国省级面板数据的实证研究[J].审计与经济研究,2019,34(5):9-21.

[23]钟廷勇,马富祺,唐嘉尉,等.国家审计能够降低企业碳风险吗?[J].审计研究,2023,(4):41-54.

[24]朱锦余,李玥萤.国家审计对碳排放有治理作用吗[J].当代财经,2022,(9):136-148.

Can the Real-time Audit of the Implementation of Pollution Prevention Policies Help Reduce the Carbon Emissions of Enterprises?

WANG Hui, LIU Guoliang, WANG Fan

Abstract: It is a major policy decisions and deployments of the Party and the state to strengthen ecological and environmental protection and resolutely to fight the nationwide battle to prevent and control pollution. The real-time audit of the implementation of major national policies and measures by audit institutions plays an important role in promoting the implementation of major national decisions and policies and measures. This paper uses the DID model to test the relationship between the real-time audit of the implementation of the the nationwide battle to prevent and control pollution policy and the carbon emissions of enterprises. The research shows that the real-time audit of the implementation of pollution prevention policies can effectively reduce the carbon emission intensity of enterprises, and the mechanism is to promote the green technology innovation and the fulfillment of enterprises’ environmental responsibility. Heterogeneity analysis found that in state-owned enterprises, enterprises with high carbon emission, enterprises in heavily polluting industries, and enterprises in areas with low environmental regulation intensity, the carbon emission reduction effect of policy implementation real-time audit was more significant. The research in this paper not only provides empirical evidence for national audit to promote carbon emission governance, but also provides a path for accelerating green and low-carbon development and promoting comprehensive green transformation of economic and social development.

Key words: policy implementation real-time audit; carbon emission of enterprise; the nationwide battle to prevent and control pollution; green technology innovation; fulfillment of environmental responsibility

(责任编辑 杨亚彬)

(1)由于样本数量较少,本文对试点前5期(Pre5)与试点后3期(Post3)以外的样本进行缩尾处理。

(2)考虑到当前主流机构ESG评分的环境维度均将企业碳排放量纳入指标计算体系,两者可能具有较强的相关性。那么,本文机制检验得出的结果也可能是由“污染防治政策落实审计→降低企业碳排放→提升企业环境责任履行情况”这一链条引起的,而非中间机制。为此本文补充了检验,用CO2对Envir进行回归,保持其他条件不变,CO2的系数为-0.7298,t值为-1.15,结果并不显著,这表明上述假设不成立,环境责任履行是本文的一个重要机制。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号