- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第05期 > 财务研究2024年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第05期 > 财务研究2024年第05期文章 > 正文非控股大股东影响企业的杠杆率吗?——基于退出威胁和积极发声的分析

时间:2025-04-01 作者:李文文 张华玉 余怒涛 张伟

[大]

[中]

[小]

摘要:

非控股大股东影响企业的杠杆率吗?——基于退出威胁和积极发声的分析

李文文 张华玉 余怒涛 张伟

收稿日期:2023-12-28

基金项目:国家自然科学基金项目(71862037)

作者简介:李文文,上海财经大学会计学院博士研究生;

张华玉,云南财经大学会计学院讲师,管理学博士;

余怒涛,通讯作者,云南财经大学会计学院教授,博士生导师;

张伟,东北财经大学工商管理学院博士研究生。

摘要:本文采用2007~2022年我国A股上市公司作为样本,实证检验非控股大股东与企业杠杆率的关系。研究发现,非控股大股东会显著降低企业杠杆率,主要表现为抑制过度负债概率和程度。机制和路径检验发现,非控股大股东主要通过退出威胁而非积极发声机制参与治理,并且主要通过降低权益融资成本、提高盈利能力两条路径影响企业的杠杆决策。进一步分析发现,机构类非控股大股东对企业的杠杆决策影响更强,其影响效应根据不同机构类型而有差异化表现;相较于长期类、经营类杠杆,非控股大股东更能促进短期类、金融类杠杆的降低;相较于国有企业,非国有企业中的非控股大股东对企业的杠杆决策影响更强。本文从企业杠杆决策角度丰富了大股东治理...

非控股大股东影响企业的杠杆率吗?——基于退出威胁和积极发声的分析

李文文 张华玉 余怒涛 张伟

收稿日期:2023-12-28

基金项目:国家自然科学基金项目(71862037)

作者简介:李文文,上海财经大学会计学院博士研究生;

张华玉,云南财经大学会计学院讲师,管理学博士;

余怒涛,通讯作者,云南财经大学会计学院教授,博士生导师;

张伟,东北财经大学工商管理学院博士研究生。

摘要:本文采用2007~2022年我国A股上市公司作为样本,实证检验非控股大股东与企业杠杆率的关系。研究发现,非控股大股东会显著降低企业杠杆率,主要表现为抑制过度负债概率和程度。机制和路径检验发现,非控股大股东主要通过退出威胁而非积极发声机制参与治理,并且主要通过降低权益融资成本、提高盈利能力两条路径影响企业的杠杆决策。进一步分析发现,机构类非控股大股东对企业的杠杆决策影响更强,其影响效应根据不同机构类型而有差异化表现;相较于长期类、经营类杠杆,非控股大股东更能促进短期类、金融类杠杆的降低;相较于国有企业,非国有企业中的非控股大股东对企业的杠杆决策影响更强。本文从企业杠杆决策角度丰富了大股东治理的相关研究,也为企业合理设置杠杆区间提供了参考。

关键词:非控股大股东;过度负债;杠杆决策;退出威胁

中图分类号:F275 文献标识码:A 文章编号:2095-8838(2024)05-0068-16

一、引言

从宏观视角来看,企业合理的杠杆率有助于减轻金融系统的压力,降低系统性金融风险发生的可能性。从微观视角看,企业的杠杆率关系到其资本结构及其长期发展。根据权衡理论,企业本身存在最优负债水平,将自身的负债和权益比例调整达到最优可以提高企业价值(Harford等,2009;许晓芳等,2020a)。如何积极稳妥地进行杠杆决策成为当前学术界和实务界广泛关注的话题。

良好的公司治理是上市公司健康运营的重要保证,大股东治理作为公司治理的重要组成部分,是当前备受关注的研究话题。以往研究多从控股股东或大股东整体视角出发,探讨大股东的治理作用。随着非控股大股东尤其是机构投资者的蓬勃发展,其在参与公司治理方面愈发重要(代昀昊,2018)。非控股大股东通过积极监督和退出威胁等治理机制可以显著影响企业投资决策(余怒涛等,2021),抑制控股股东私利行为(姜付秀等,2015),提高企业绩效(Attig等,2009),也有利于保护中小股东利益。

出于满足构建商业帝国的需求,管理层和控股股东可能通过过度债务融资筹措资金,从而拉升杠杆率、推高风险。那么,怎样规范管理层行为以实现合理的资本结构?这是亟待解决的问题。然而,以往关于企业杠杆率影响因素的研究多从宏观环境及企业自身经营特点切入(韩贺洋,2020;巴曙松等,2022),鲜有文献讨论非控股大股东参与治理的行为是否影响企业杠杆决策。同时,传统的企业治理理论往往将控股股东视为企业决策的主导者,但作为企业的重要组成部分,非控股大股东也在企业治理中扮演着重要角色。一方面,相较于控股股东和管理层,非控股大股东更重视投资的安全性和回报率的可持续性,过高的杠杆率会提高非控股大股东的投资风险,因此其对企业的杠杆率设置是否合理更为敏感;另一方面,控股股东具有更高的风险容忍度,而非控股大股东对企业由于不合理的杠杆率所引发的风险波动的承受能力更小,因此非控股大股东更关注企业的杠杆决策。依据上述分析,本文拟从非控股大股东视角出发,讨论其治理行为是否以及如何影响企业杠杆决策,能否驱动过度负债企业降低杠杆率,实现合理杠杆水平。

基于此,本文选取2007~2022年中国A股上市公司为样本,实证检验了非控股大股东与企业杠杆率之间的关系。研究发现:(1)非控股大股东显著降低了企业的杠杆率,尤其降低了企业的过度负债,且非控股大股东持股比例越高越能发挥治理效应。(2)非控股大股东主要通过退出威胁而非积极发声参与治理,通过降低权益资本成本、提高盈利能力两条路径影响企业的杠杆决策。(3)机构类非控股大股东更可能降低企业的杠杆率,且财务咨询和保险类机构的影响效应更显著。(4)相较于长期类、经营类杠杆,非控股大股东主要降低企业的短期类、金融类杠杆;相较于国有企业,非控股大股东降低企业杠杆率在非国有企业中更显著。

本文的贡献主要有以下几点:第一,从非控股大股东视角拓展了企业杠杆优化的调整思路。以往关于企业杠杆率影响因素的研究多从企业面临的宏观环境及企业自身经营特点切入(韩贺洋,2020;巴曙松等,2022),鲜有文献讨论非控股大股东参与治理的行为是否影响企业杠杆决策。本文从非控股大股东视角出发,讨论其治理行为是否以及如何影响企业杠杆决策,为企业优化和保持较好的杠杆范围提供了治理思路。第二,从资本结构角度丰富了非控股大股东治理的相关研究。资本结构决策是企业财务管理的核心问题之一,非控股大股东在这一过程中发挥着重要的影响力。本文研究非控股大股东如何影响企业的债务水平,从资本结构角度验证了非控股大股东的治理效果,丰富了非控股大股东经济后果方面的研究。

余文安排如下:第二部分是文献回顾、理论分析与研究假设;第三部分是研究设计;第四部分是实证检验;第五部分是机制与路径检验;第六部分进行了拓展分析;最后是研究结论。

二、文献回顾、理论分析与研究假设

(一)文献回顾

1.非控股大股东参与治理研究

近年来,非控股大股东尤其是机构类投资者在参与公司治理方面发挥着重要作用(代昀昊,2018)。从治理动机和治理能力来看,管理层直接受任于控股股东,他们可能通过合谋(罗宏和黄婉,2020)实施控股股东对其他股东的掏空行为(姜付秀等,2015;Dou等,2018;余怒涛等,2021),因此非控股大股东有动机参与治理,维护自身利益。此外,相较于中小投资者,非控股大股东因持股比例较高而拥有更大的决策权、股价上涨时的财富分配权以及股权转让的灵活性,使得他们参与治理的收益高于成本(Hope,2017)。从参与治理的结果来看,非控股大股东通过积极发声、退出威胁等方式显著提高企业投资效率(余怒涛等,2021),减少控股股东的侵占行为(姜付秀等,2015),并提高企业的经营绩效(Attig等,2009),发挥显著的治理作用。

2.企业杠杆率影响因素研究

企业的杠杆水平受到宏观经济波动、中观行业政策以及微观企业特征的影响。从宏观角度出发,由于我国不同地区的杠杆率存在显著差异,因此不能采取“一刀切”策略,而要根据各地区去杠杆承受能力和风险承担阈值进行结构性调整(王竹泉等,2019)。此外,经济政策不确定性会增加企业的风险,加剧企业杠杆率的波动,因此,稳定的政策预期是稳定企业杠杆的重要前提(王朝阳等,2018)。从中观视角来看,企业杠杆率受到政府、企业、金融以及居民四部门杠杆率的影响,其中居民部门加杠杆可以显著推动企业杠杆率的降低(崔惠颖,2020)。此外,银行会向经济发展相对落后的地区倾斜,提供更多的信贷支持,这些地区企业的杠杆率水平显著更高(巴曙松等,2022)。从微观层面来看,企业的技术创新能力可以显著提升其产品的市场竞争力,有助于降本增效,进而推动企业结构性去杠杆的进程(韩贺洋,2020)。此外,企业的杠杆操纵行为也受到外部监督的影响,当投资者监督较弱时,企业会实施更多的杠杆操纵行为(吴晓晖等,2022)。

以往关于企业杠杆率影响因素的研究多从企业面临的环境特点及企业自身经营特点切入,外部监督视角主要着眼于投资者监督对企业杠杆操纵行为的影响,鲜有文献讨论非控股大股东行为是否影响企业资本结构。鉴于非控股大股东是企业治理结构中的重要组成部分,且控股股东及管理层行为受其参与治理的影响,因此,本文拟从非控股大股东视角出发,讨论其治理行为是否以及如何影响企业杠杆率。

(二)理论分析与研究假设

根据权衡理论,企业存在最优资本结构(陆正飞等,2015),过高的杠杆率会增加财务风险和破产风险(De Angelo等,2018;王玉泽等,2019)。从治理动机来看,当前我国非金融企业面临着杠杆率过高的问题,为了避免由此带来的风险损失,非控股大股东有动机通过公司治理将企业的负债水平控制在合理范围内。加之,由于资本市场并非完全有效,信息不对称使得管理层和控股股东有可能通过非效率投资来构建商业帝国、攫取私有收益(Jensen和Meckling,1976;La Port等,2000;余怒涛等,2021),从而迫使企业进行较多债务融资。一旦发生债务违约,随之而来的股价大幅下跌将损害广大中小股东利益。非控股大股东尤其是机构投资者有动机推动企业降低杠杆率,以维护自身利益。从治理能力来看,股权分置改革和融资融券制度的实施增强了股票流动性,为非控股大股东参与公司治理提供了更多路径,其不仅可以通过投票积极发声(Shleifer和Vishny,1986),也可以利用“用嘴威胁”达到治理效果(陈克兢,2019;陈克兢等,2021)。随着非控股大股东持股比例的增加,其话语权越来越强,对企业决策的影响越来越深,更有能力影响企业的杠杆决策。从治理结果来看,非控股大股东通过退出威胁等方式,一方面抑制了企业的过度投资行为(余怒涛等,2021),降低了对债务融资的需求;另一方面提高了信息质量(Dou等,2018;余怒涛等,2021)、降低了权益融资成本(罗进辉等,2020)、提升了经营业绩和企业价值(Edmans,2014),这直接增加了企业内源资金的供给,也有助于降低杠杆率(郑曼妮和黎文靖,2018;周茜等,2020)。

非控股大股东对企业杠杆率的影响效应究竟表现为对企业负债“一刀切”的厌恶,还是会根据企业是否过度负债的情况而表现出影响差异?这是本文基于非控股大股东与企业杠杆率分析基础上进一步重点关注的问题。动态权衡理论认为,考虑到债务融资带来的税盾收益以及由此带来的破产成本,企业存在一个目标资本结构(姜付秀等,2008)。适度负债可为企业提供债务税盾,由于破产成本较低,税盾收益大于破产成本,此时降低杠杆率反而可能损害企业价值,因此适度负债时非控股大股东没有动机推动企业降低杠杆率。然而,当企业处于过度负债状态时,高债务水平所带来的破产成本将超过税盾收益,此时企业有向下调整资本结构的需要(Drobetz等,2015;许晓芳等,2020b),此时,非控股大股东更有动机在过度负债时降低杠杆水平。此外,过度负债行为有时可能是管理层和控股股东侵占中小股东利益的体现,这会进一步增加非控股大股东所面临的财务风险(范海峰等,2009)。因此,其更有动机抑制企业的负债融资行为,以降低过度负债程度(Diana等,2014)。非控股大股东,尤其是机构投资者,通常具有人才优势和专业优势(James等,2002;潘爱玲等,2021),可以做出更为有效的决策(孙光国等,2015)。因此,非控股大股东在推动企业降低杠杆率的治理效应上,更可能表现为降低企业出现过度负债的可能性和程度。

根据以上分析,本文提出如下假设:

H:非控股大股东会显著抑制企业的杠杆率,且该抑制作用主要体现为降低企业过度负债。

三、研究设计

(一)样本与数据来源

本文选择2007~2022年全部A股上市公司作为研究样本,剔除金融业样本、ST样本以及数据缺失的公司样本。为进一步控制极端值的影响,对主要连续变量进行上下1%水平的Winsorize处理,最终获得32 996个公司—年度样本。文中所用数据均来自CSMAR和RESSET数据库,数据处理及回归均使用STATA 17.0完成。

(二)变量定义与研究模型

1.变量定义

被解释变量:(1)企业杠杆率。参考谭小芬等(2019)的研究,本文以资产负债率LEV作为企业杠杆率的衡量方式。(2)过度负债。本文借鉴Harford等(2009)、陆正飞等(2015)的做法,依据如下模型(1)对全样本分年度分行业进行Tobit回归,计算企业目标负债率()。若企业实际负债率(LEVt)大于目标负债率(),则为过度负债,EXLEV_DUM取值为1,否则为0;LEVt大于的幅度,则为过度负债程度(EXLEV)。

表1 变量定义

解释变量:非控股大股东。参考Bharath等(2013)、Edmans等(2013)的研究,考虑到控股股东和内部管理层持股退出的可能性较低,本文将除控股股东、高管之外持股比例超过5%的股东设定为非控股大股东,并将非控股大股东中的一致行动人做合并处理。在此基础上,设置企业是否存在非控股大股东的虚拟变量(Blockholder)和非控股大股东持股比例的连续变量(Ratio)。

控制变量。参考郑曼妮和黎文靖(2018)、许晓芳等(2020a)、周茜等(2020)的研究,选取公司规模(Size)、盈利能力(ROA)、公司成长性(Growth)、第一大股东持股比例(First)、账面市值比(MB)、管理层持股比例(Marate)、固定资产占比(FATA)、管理费用率(EXP)、非债务税盾(NDTS)、所得税率(ETR)、盈利波动性(VEBITTA)、现金流波动性(VCFO)、产权性质(SOE)、资产负债率行业中位数(ind_lev)作为控制变量,并在此基础上控制行业和年度的固定效应。

具体的变量定义见表1。

2.模型构建

为验证本文假设,参考许晓芳等(2020a)、周茜等(2020)等的研究,构建模型(2)如下:

其中,LEV为本文的被解释变量企业的杠杆率,为降低互为因果对结果的影响,所有回归中被解释变量均采用t+1期数据。文章采用OLS回归,且控制行业和年度的固定效应。

四、实证检验

(一)描述性统计和相关系数检验

1.描述性统计

表2列示了本文研究样本的描述性统计结果。其中,Panel A列示的是总样本的描述性统计结果,LEV的均值为0.417,表明样本公司的杠杆率水平约为41.7%,其最小值和最大值分别为0.049和0.918,表明样本之间杠杆率差异较大;EXLEV_DUM的均值为0.210,表明大约21%的公司存在过度负债现象;EXLEV的均值为-0.016,为负数,一方面可能是由于非过度负债企业比过度负债企业的数量多,另一方面也说明近年来去杠杆在整体层面取得了不错的效果。此外,Blockholder均值为0.707,Ratioz均值为0.135,说明大约有70.7%的上市公司存在非控股大股东,且其持股比例均值约为13.5%,体现了非控股大股东在上市公司中的普遍性和重要性。Panel B为非控股大股东数量的样本描述结果,非控股大股东数量主要集中在1~3个。Panel C为是否存在非控股大股东的企业杠杆率情况。结果显示,存在非控股大股东企业的杠杆率、过度负债的可能性以及过度负债程度的均值、中位数均显著小于不存在非控股大股东的企业,且均在1%的统计水平上显著,这一结果初步证明了非控股大股东可以有效推动企业降低杠杆率,抑制企业的过度负债程度。

表2 描述性统计

2.相关系数检验

表3是相关系数检验结果,企业中是否存在非控股大股东Blockholder与企业杠杆率LEV、企业是否过度负债EXLEV_DUM、过度负债程度EXLEV的相关系数分别为-0.125、-0.066、-0.027,企业中非控股大股东的持股比例Ratioz与企业杠杆率LEV、企业是否过度负债EXLEV_DUM、过度负债程度EXLEV的相关系数分别为-0.129、-0.088、-0.021,且均在1%的水平上显著,初步验证了非控股大股东可以抑制企业的杠杆率以及过度负债的可能性。企业中非控股大股东的持股比例Ratioz与企业中是否存在非控股大股东Blockholder的相关系数为0.714,说明两个解释变量存在较高的一致性。此外,除四个被解释变量之间的相关系数大于0.5外,其余变量间的相关系数较小,表明本文不存在严重的多重共线性问题。

表3 相关系数检验

注:***、**和*分别表示在1%、5%和10%的水平上显著,下同。

(二)实证结果分析

1.非控股大股东与企业杠杆率

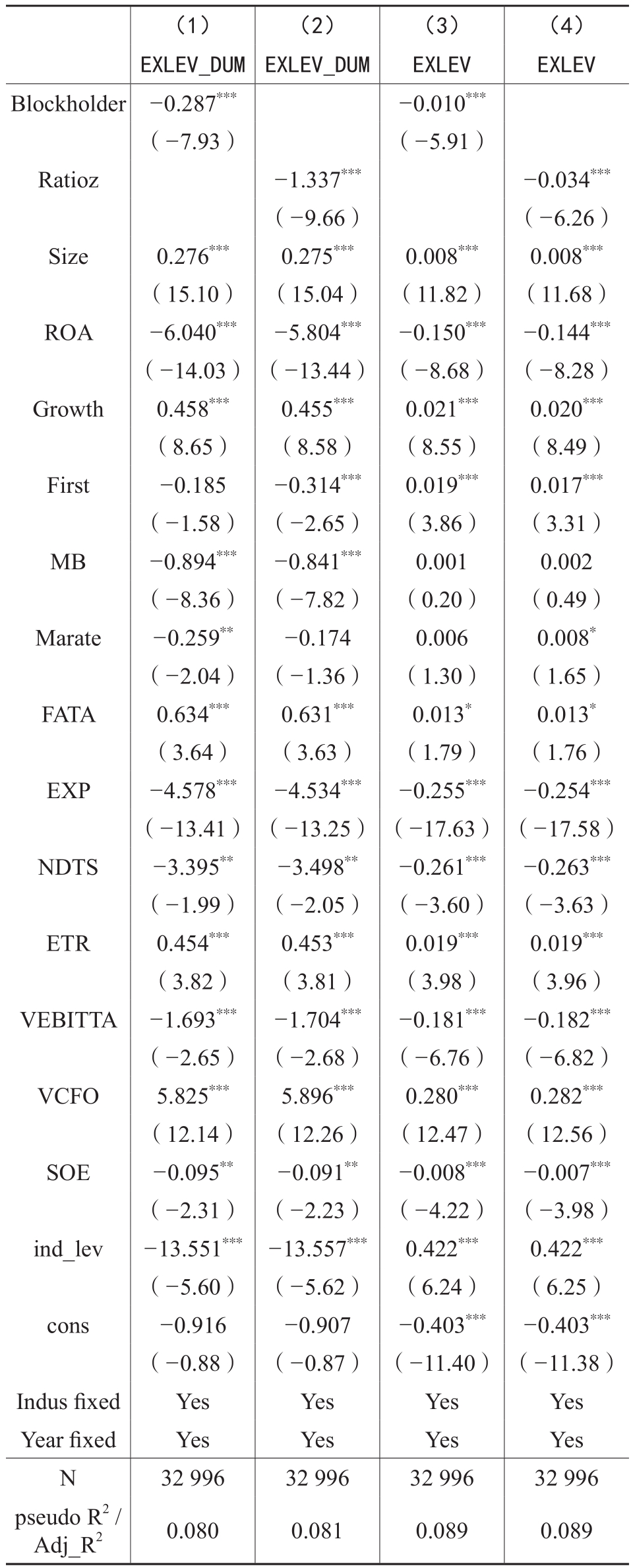

表4为非控股大股东能否降低企业杠杆率的回归结果,为了降低互为因果的影响,以下所有回归中被解释变量均为t+1期。列(3)和列(4)的结果显示,在加入控制变量并控制行业和年度固定效应之后,Blockholder以及Ratioz与LEV的系数分别为-0.013、-0.071,该结果表明非控股大股东会显著降低企业的杠杆率,验证了本文的假设。此外,Size的系数显著为正,表明企业规模越大,越可能通过借助杠杆进行发展;而ROA越高,说明企业自创资金的能力越强,越可能推动企业降低杠杆率以减小风险。

2.非控股大股东与企业过度负债

为了进一步验证非控股大股东对企业杠杆率的抑制作用是“一刀切”还是侧重于抑制过度负债从而发挥治理效应,本文引入了过度负债这一变量。表5为具体的回归结果。其中列(1)和列(2)的被解释变量为企业是否存在过度负债,列(3)和列(4)为企业过度负债的程度。列(1)和列(2)结果显示,在控制行业和年度固定效应之后,Blockholder以及Ratioz与EXLEV_DUM的系数分别为-0.287、-1.337,均在1%水平上显著,表明非控股大股东可以降低企业过度负债的可能性以及过度负债程度,且这种效应随着非控股大股东持股比例的提高而增加,证明了非控股大股东可以降低企业真正的财务风险,而非简单去除企业所有的杠杆。

表4 非控股大股东与企业杠杆率

表5 非控股大股东、过度负债与企业杠杆率

(三)稳健性检验

为了增强研究结论的可靠性,本文进行了稳健性检验。

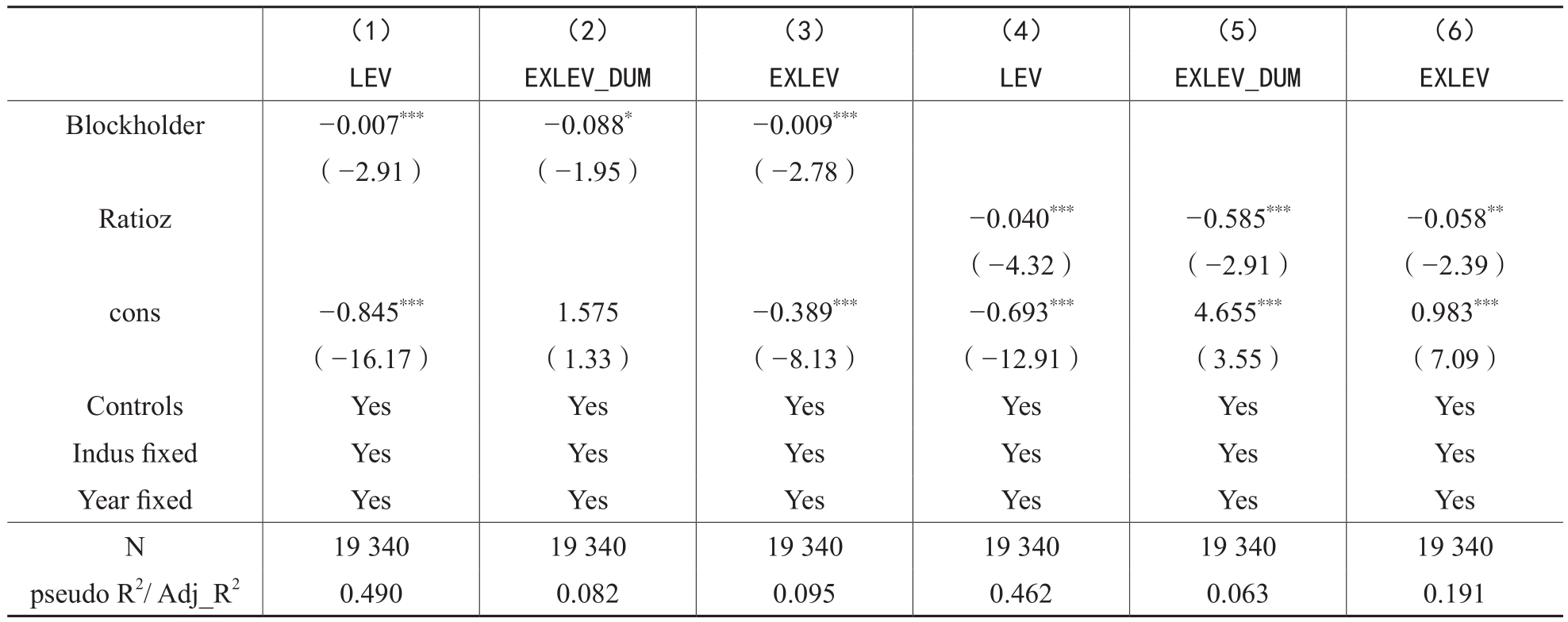

1.PSM检验

企业中是否存在非控股大股东与企业的杠杆率以及过度负债之间可能存在自选择问题,即投资者是否进入企业成为大股东可能会受企业自身杠杆率的影响。因此,本文通过PSM倾向得分匹配法进行稳健性测试,以是否存在非控股大股东作为因变量,公司规模(Size)、盈利能力水平(ROA)、成长性(Growth)以及公司年龄(age)作为自变量,使用Probit模型对倾向值进行计算,采用1:1近邻无放回的匹配方式,匹配后的总样本量为19 340。

表6 稳健性检验:PSM检验

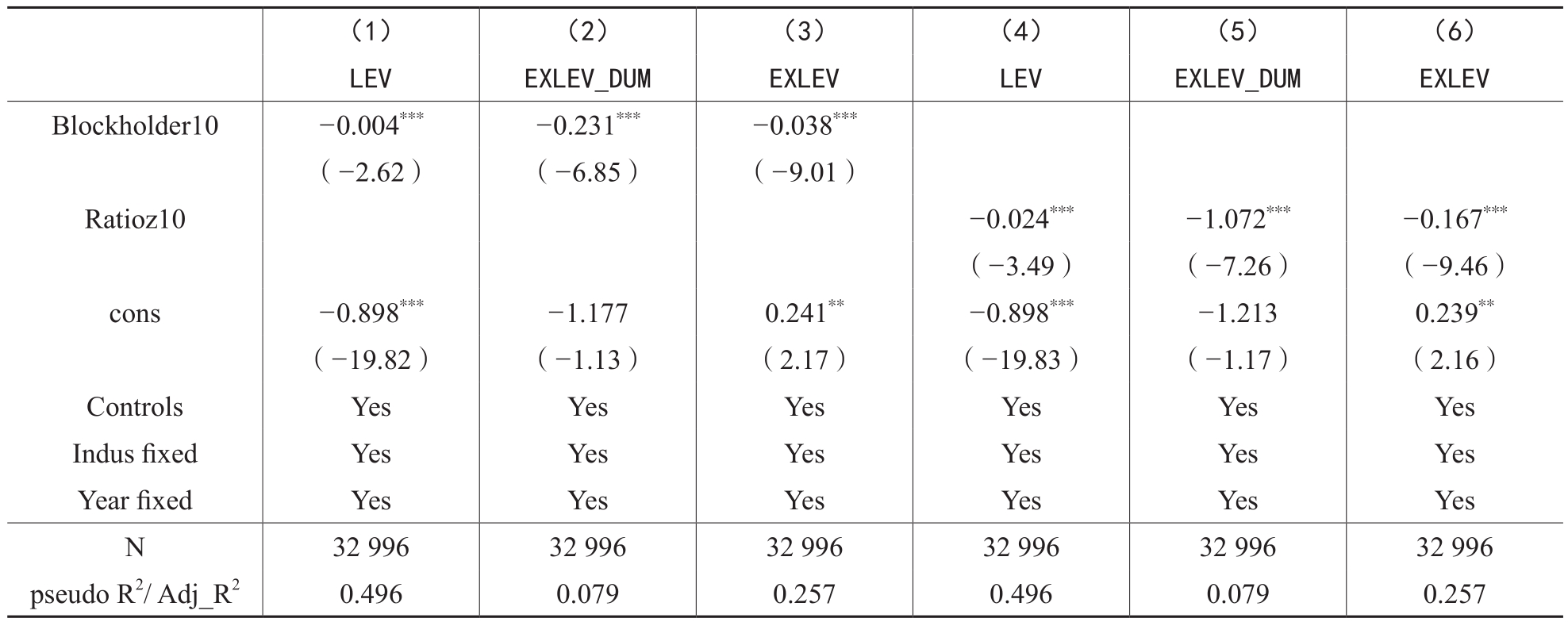

表7 稳健性检验:非控股大股东的重新定义

表6为PSM检验的具体结果,列(1)~(6)的结果表明,控制可能的样本自选择问题后,非控股大股东依然可以降低企业的杠杆率、降低过度负债的可能性以及过度负债的程度,且这一效应随非控股大股东持股比例的提高而增强,回归结果支持了本文的研究结论。

2.非控股大股东的重新定义——10%门槛

本文参考姜付秀等(2015)的研究,重新将非控股大股东界定为除控股股东和高管持股以外持股比例为10%及以上的股东,据此重新进行样本筛选和模型回归,具体结果见表7,结果显示,非控股大股东依然会显著影响企业的杠杆率水平。

3.2SLS两阶段回归

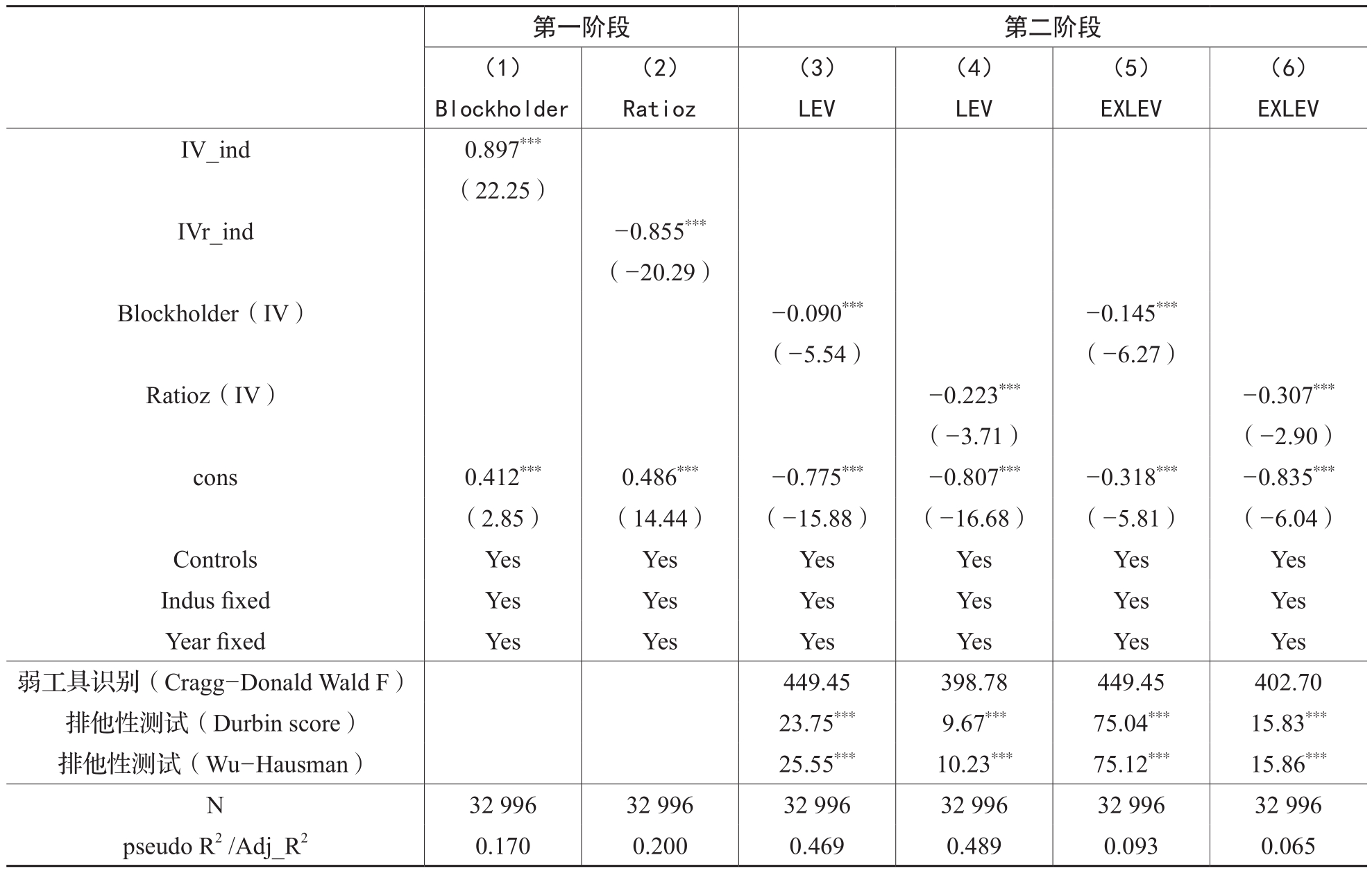

为进一步缓解可能遗漏变量带来的内生性问题,本文进行了2SLS两阶段回归检验。由于同行业企业的经营环境、投融资需求以及治理结构较为相似,为此参考Pang和Wang(2019)的研究,将同行业是否存在非控股大股东以及非控股大股东持股比例的平均值作为工具变量进行回归分析,第二阶段的回归结果见表8,其结果仍然支持本文的研究结论。

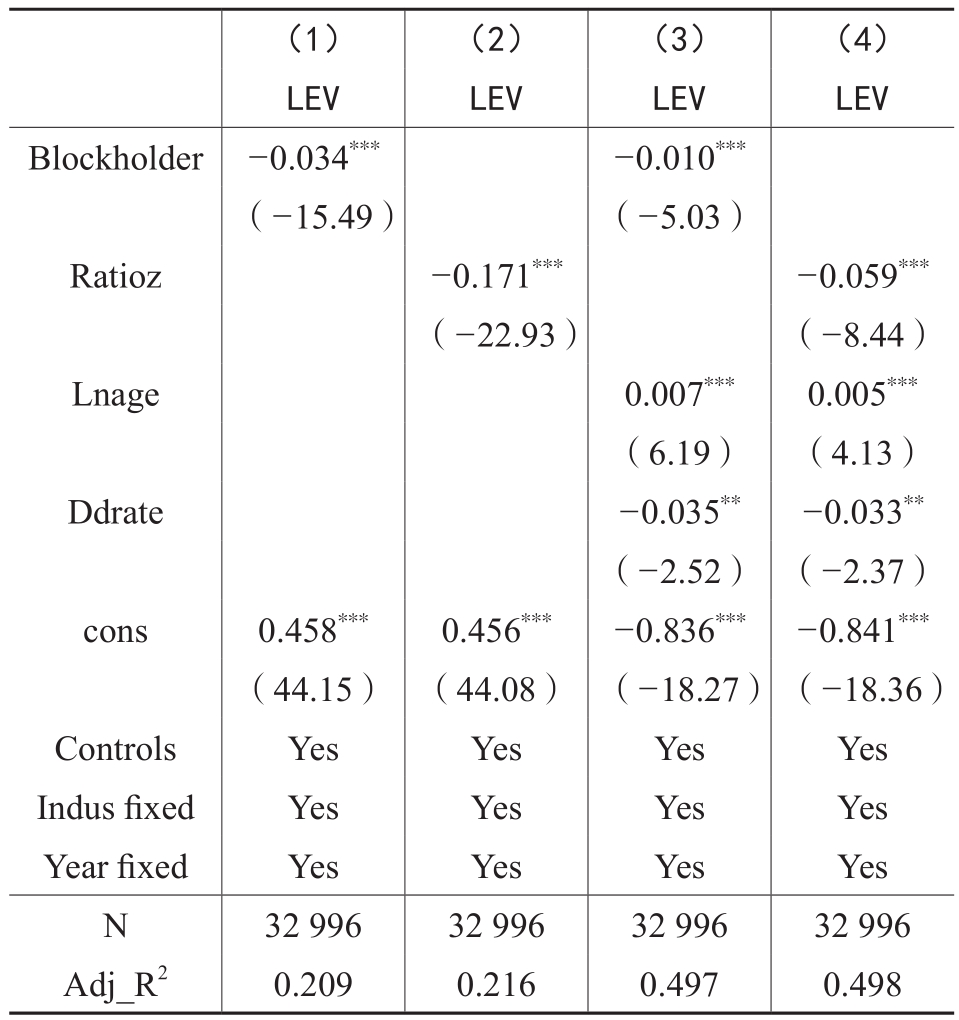

4.增加控制变量

尽管企业的杠杆率很大程度上取决于自身的财务状况、持股结构等因素,然而公司成立或上市年限以及独立董事比例等特征也同样会对企业负债结构产生影响。为了排除以上影响因素对回归结果的干扰,本文在模型(2)中增加了公司上市年限和独立董事比例作为控制变量,检验结果见表9,回归结果仍然支持了研究结论。

表8 稳健性检验:2SLS两阶段回归

表9 稳健性检验:增加控制变量

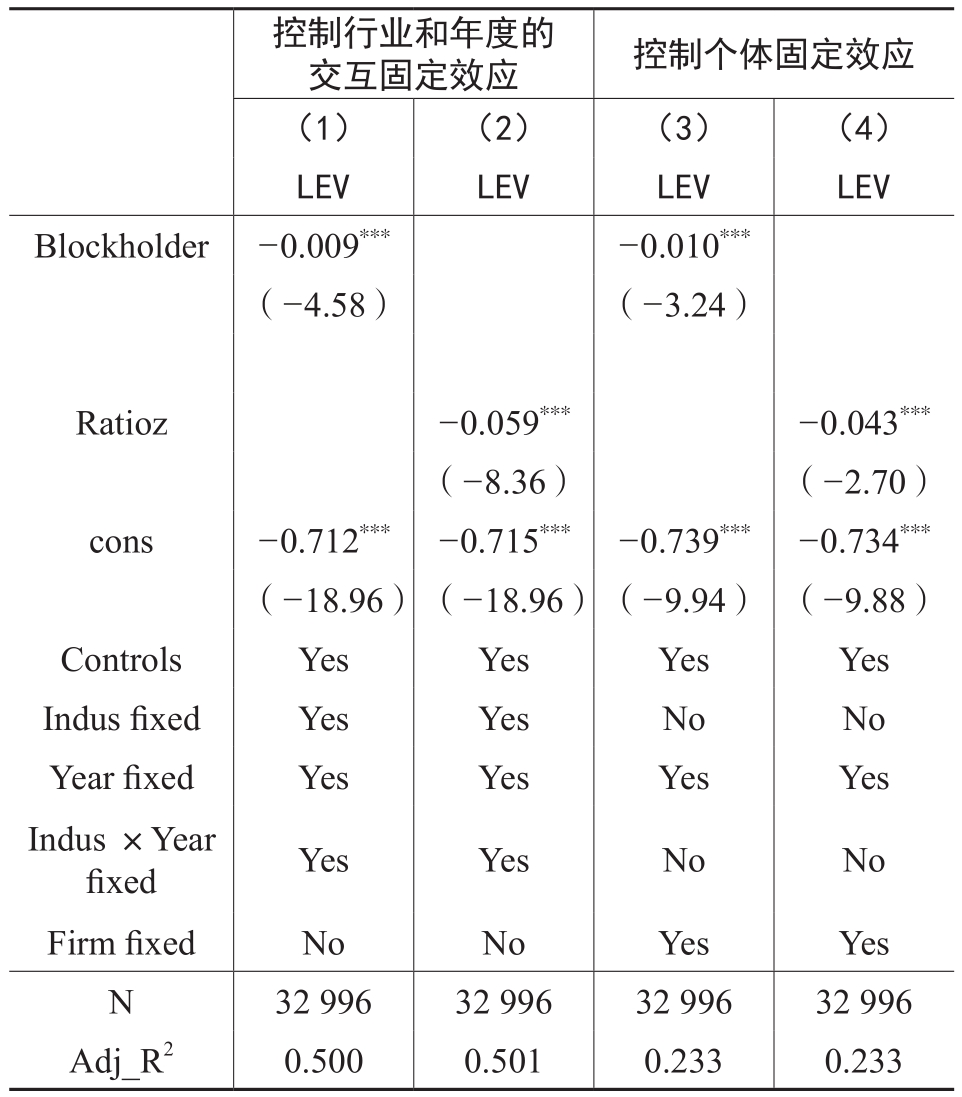

5.控制高阶固定效应和公司个体固定效应

为缓解行业随时间变化的不可观测因素对本文结论带来的影响,我们进一步在基准模型中加入行业和年度的高阶固定效应(行业×年度),回归结果见表10的列(1)~(2),仍然支持了本文的研究结论。

此外,为排除公司层面的差异对主要结论的影响,本文将基准模型中的行业固定效应替换为公司层面的个体固定效应,回归结果见表10的列(3)~(4),可以看出,是否存在非控股大股东(Blockholder)和非控股大股东持股比例(Ratioz)的系数均在1%水平上显著为负,仍然支持了本文的研究结论。

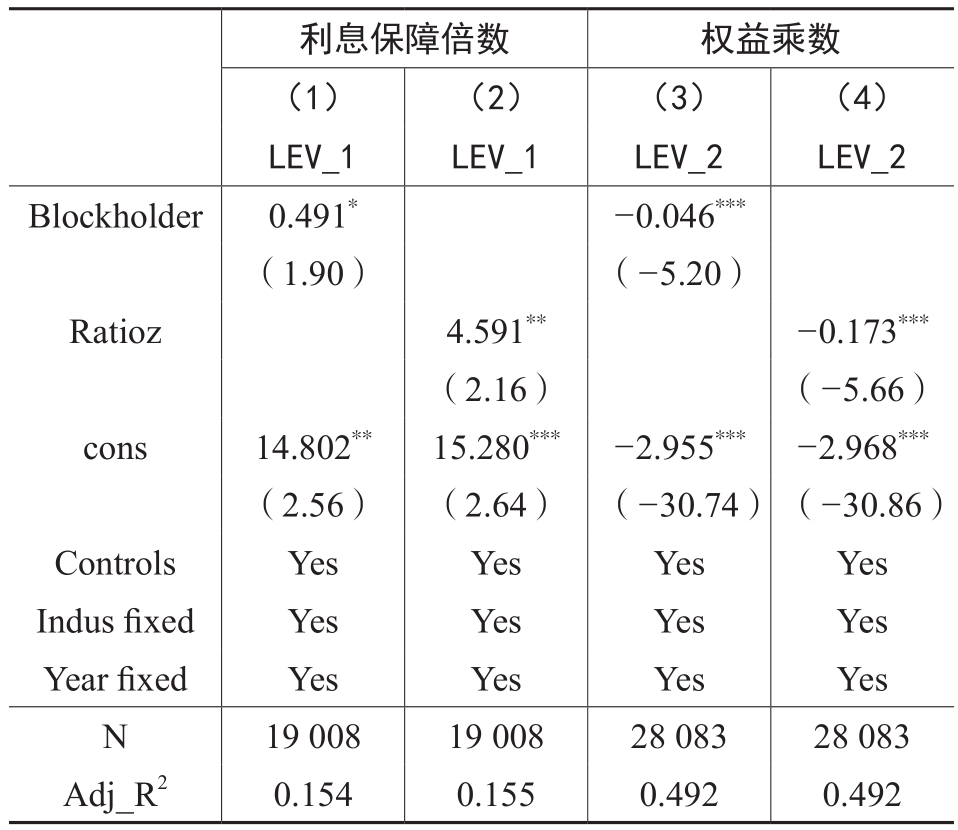

6.替换被解释变量

作为衡量企业偿债能力的代表性指标之一的资产负债率(LEV)存在许多替代性指标,不同的衡量方式可能导致数据特征存在差异,从而影响回归结果的准确性,因此本文通过替换被解释变量来进一步检验结论的稳健性。具体而言,从企业的偿债能力角度选择利息保障倍数和权益乘数两个替代性指标进行稳健性检验。具体的检验结果见表11,仍然支持了本文的研究结论。

表10 稳健性检验:固定效应调整

表11 稳健性检验:替换被解释变量

五、机制与路径检验

(一)机制检验:退出威胁or积极发声?

以往研究表明,非控股大股东可以通过积极发声或退出威胁参与公司治理。为了进一步明晰非控股大股东是如何具体影响企业的杠杆决策,本文进行了机制检验。尽管非控股大股东可以通过在股东大会上提案、在董事会派驻成员参与投票等方式直接参与治理,但现实中“一股独大”的现象(姜付秀等,2015)可能在一定程度上削弱非控股大股东的话语权,减弱其积极发声的治理效果。随着股票流动性的全面提升,退出威胁愈发成为一条有效的治理路径。面对退出威胁可能引发的股价下跌压力,管理层及控股股东有动机改变那些不符合企业利益的投融资决策,从而实现治理效果。

为检验非控股大股东更多通过积极发声还是退出威胁的方式影响企业的杠杆率,本文参考Edmans和Manso(2011)、Hope等(2017)、Dou等(2018)以及陈克兢(2021)的研究,以非控股大股东数量(Number)作为衡量非控股大股东会更积极参与治理还是更愿意选择用脚投票的指标,具体思路是随着公司中非控股大股东数量的增加,“搭便车”现象更易存在,大股东通过积极发声监督和干预企业决策的积极性会降低,即随着非控股大股东数量的增加,用脚投票的倾向更大;反之,则表示积极发声的倾向更大。具体的回归结果见表12的列(1)~(3),结果显示非控股大股东数量(Number)的系数显著为负,支持了非控股大股东退出威胁的观点。

为进一步验证非控股大股东的确能通过退出威胁影响企业杠杆率,我们进一步采用竞争程度与股票流动性的交乘项(Liquid×BHC)衡量退出威胁,并进行检验。因为当非控股大股东之间的竞争程度越高、股票流动性越强时,其退出的可信度和可实现性越高,退出威胁强度越大,越可能影响管理层及控股股东的决策,从而实现影响杠杆决策的诉求。表12的列(4)~(6)的检验结果显示,退出威胁(Liquid×BHC)的系数显著为负,说明非控股大股东可以通过退出威胁显著发挥治理作用,降低企业杠杆率以及过度负债概率和程度。

(二)路径检验

前文分析得出非控股大股东通过退出威胁发挥治理作用,从而降低企业的杠杆率和过度负债程度。然而,这一作用的具体路径尚需进一步检验。

一方面,本文认为,非控股大股东通过退出威胁能够提升企业的信息质量(Dou等,2017;余怒涛等,2021),降低权益融资成本(罗进辉等,2020),而权益融资成本的降低能减少企业对负债融资的需求,从而降低企业杠杆率。为此,参考毛新述等(2012),采用peg模型计算权益资本成本,即,并参考温忠麟和叶宝娟(2014)的方法进行中介效应检验。具体回归结果见表13。其中,列(1)和(5)结果显示,非控股大股东确实会显著降低企业的权益融资成本。进一步将解释变量(Blockholder)与中介变量(Coc)同时纳入模型中进行检验,发现权益资本成本(Coc)的系数显著为正,非控股大股东的系数显著为负,验证了权益资本成本的部分中介效应,表明非控股大股东可以通过降低权益融资成本进而降低企业的杠杆率及过度负债的可能性。

表12 机制检验:退出威胁or积极发声?

表13 路径检验:权益资本成本

另一方面,本文认为,非控股大股东退出威胁可以通过降低代理成本(陈克兢,2019)来提升企业的盈利能力,增加内源融资水平(郑曼妮和黎文靖,2018;周茜等,2020),这也会直接降低企业杠杆率。为了检验非控股大股东能否通过提高盈利能力来降低企业的杠杆率和过度负债程度,本文以息税前利润与折旧之和除以总资产衡量企业的盈利能力(profit),并进行了相应的回归分析。具体的回归结果见表14。中介效应的第一步已经在假设1中得到验证。列(1)和列(5)是中介效应第二步,结果显示非控股大股东(Blockholder)以及持股比例(Ratioz)与盈利能力(Profit)的系数显著为正,并在1%的水平上显著,表明非控股大股东显著提高了企业的盈利能力。从列(2)~(4)、列(6)~(8)的检验结果来看,盈利能力(Profit)的系数显著为负,表明中介效应成立,即非控股大股东可以通过提高盈利能力降低企业杠杆率和过度负债程度。

表14 路径检验:盈利能力

表15 异质性分析:非控股大股东

六、进一步分析

(一)非控股大股东的异质性分析

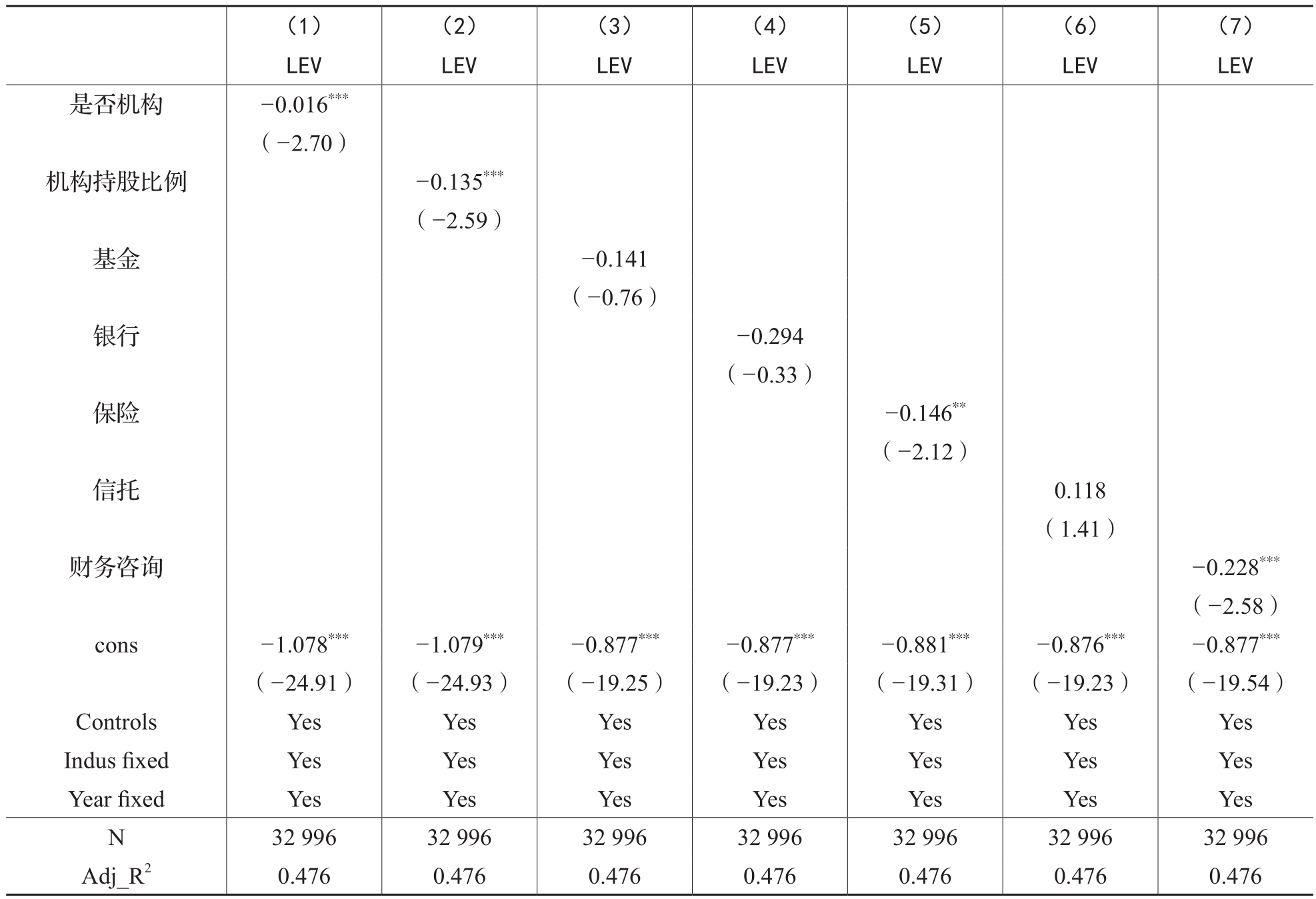

非控股大股东之间并非完全同质,存在差异性。机构投资者作为非控股大股东的重要组成部分,在资本市场上的影响力越来越强(代昀昊,2018)。相较于个体投资者,机构投资者人才集中,具备更强的专业素养能力和信息搜集与分析能力(James等,2002)。机构投资者的参与不仅会提高其对财务风险的识别与防范能力,还能推动公司治理的完善。其持股比例越高,越有能力影响决策层。因此,本文分析认为,上市公司中机构投资者的存在能够引导企业的杠杆决策,持股比例越高,越能发挥治理作用,从而更有效地防范财务风险。表15中列(1)、列(2)的结果表明,当非控股大股东为机构投资者时,更可能降低企业的杠杆率,且机构投资者持股比例越高,这一效应越显著。

表16 异质性分析:企业杠杆类型

进一步地,机构投资者本身也存在异质性,不同类型的机构投资者的利益诉求和风险承受能力有所不同,这可能导致其在降低企业杠杆率的动机和能力上存在差异。为此,我们进一步讨论不同类型非控股大股东对企业杠杆率的影响,具体结果见表15的列(3)~列(7)。由于养老保险以及财务咨询类等非证券机构投资者更倾向于追求长期稳定的投资回报,对风险更敏感,因此更有可能推动企业降低杠杆率。列(3)~列(7)的结果表明,不同类型的机构投资者对企业杠杆率的影响存在差异,其中保险和财务咨询类机构投资者更可能发挥治理作用。

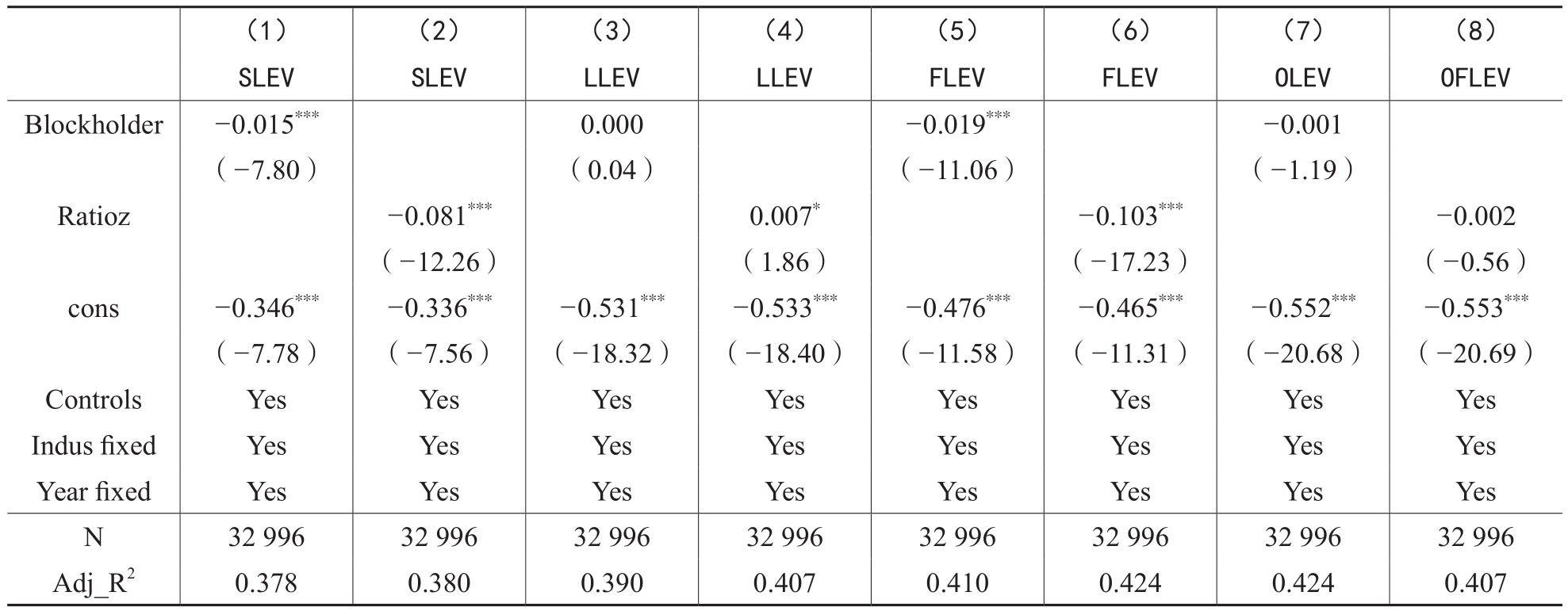

(二)企业杠杆类型的异质性分析

企业负债根据流动性可划分为流动负债和非流动负债,通常将一年内需偿还的负债称为流动负债。流动负债到期时间较短,还本付息压力较大,且多用于满足企业周转性需求;而长期负债反映了企业的融资能力和较强的还本付息能力,可能匹配了较好的投资项目。因此,相较于长期杠杆,短期杠杆带来的风险更大。非控股大股东更可能推动企业减少短期负债,以降低财务风险。表16列(1)~列(4)结果显示,非控股大股东更可能推动企业降低短期杠杆。此外,杠杆包括金融类和经营类两种类型。金融类负债一般是企业为满足日常经营或扩大生产规模而向金融机构申请的债务;而经营类负债则体现了企业在供应链中的话语权和影响力(王贞洁和王竹泉,2017),对企业来讲,经营类负债是一种无息占用资金的优势。因此,相较于需要还本付息的金融类负债,经营类负债的风险更小。非控股大股东更可能推动企业降低金融类负债。参考黄莲琴和屈耀辉(2010)的研究,本文将长短期银行借款以及企业发行的债券视为金融类杠杆,将应付账款、应付票据、应交税费、应付工资等视为经营类杠杆。列(5)~列(8)的结果表明,非控股大股东更可能推动企业降低金融类杠杆以发挥治理作用。

(三)企业产权性质的异质性分析

国有企业与非国有企业在多个方面存在显著差异。由于国有企业高管多以行政任命方式任职,机构投资者等其他非控股大股东的治理作用可能弱于民营企业(余怒涛等,2021)。此外,国有企业更易获得金融机构的融资(祝继高和陆正飞,2011),其破产风险相对较低。因此,相较于国有企业,非控股大股东降低企业杠杆率在民营企业中更显著。本文根据企业产权性质(SOE)将总样本划分为国有企业和非国有企业两组,进行分组回归,具体结果见表17。回归结果显示,Blockholder以及Ratioz的系数在非国有企业中更显著,绝对值更大,组间系数差异检验(未列示)也基本验证了两者之间的差别。该结果表明,相比国有企业,在非国有企业中,非控股大股东降低杠杆率的作用更强。

表17 异质性分析:企业产权性质

七、结论与启示

本文以企业是否存在非控股大股东及其持股比例与企业杠杆率之间的关系为切入点,实证检验非控股大股东是否可以影响企业的杠杆率及其发挥治理作用的具体机制。结果表明:(1)非控股大股东显著降低了企业的杠杆率以及过度负债的概率和程度,且其持股比例越高,这一效应越显著。(2)非控股大股东主要通过退出威胁而非积极发声发挥治理作用,通过降低企业权益资本成本、提高盈利能力降低企业的杠杆率。(3)当非控股大股东为机构投资者时,更可能降低企业的杠杆率,且会因机构类型而表现出差异。相较于长期类、经营类杠杆,非控股大股东主要降低的是企业短期类和金融类杠杆;较于国有企业,非控股大股东降低企业杠杆率在非国有企业中更显著。

基于此,本文提出如下建议:(1)相关部门应深化改革,完善非控股大股东发展的相关制度,鼓励公司优化自身的股东结构,通过引入机构投资者等类型的非控股大股东来提升公司治理水平。(2)相关部门应继续推进“沪港通”、融资融券等制度的实施和完善,进一步增强股票流动性,不断优化非控股大股东退出威胁的环境,为非控股大股东通过退出威胁参与公司治理提供可能。(3)本文的进一步分析发现,不同类型的非控股大股东对企业杠杆率的降低作用存在显著差异,因此企业可有选择地引入适合的非控股大股东,进一步优化企业资本结构。

主要参考文献:

[1]巴曙松,柴宏蕊,方云龙.非金融企业杠杆率与区域经济高质量发展的非线性关系研究——基于结构性去杠杆视角[J].国际金融研究,2022,(3):77-86.

[2]陈克兢.非控股大股东退出威胁能降低企业代理成本吗[J].南开管理评论,2019,22(4):161-175.

[3]陈克兢,康艳玲,万清清,刘琪.外部大股东能促进企业创新吗——基于退出威胁视角的实证分析[J].南开管理评论,2021,24(3):202-214.

[4]崔惠颖.经济政策不确定性与结构性去杠杆——基于四部门持续性和联动性的分析[J].西南民族大学学报(人文社科版),2020,41(9):112-124.

[5]代昀昊.机构投资者、所有权性质与权益资本成本[J].金融研究,2018,(9):143-159.

[6]范海峰,胡玉明,石水平.机构投资者异质性、公司治理与公司价值——来自中国证券市场的实证证据[J].证券市场导报,2009,(10):45-51.

[7]韩贺洋.技术创新与结构性去杠杆[J].科学管理研究,2020,38(4):10-15.

[8]黄莲琴,屈耀辉.经营负债杠杆与金融负债杠杆效应的差异性检验[J].会计研究,2010,(9):59-65.

[9]姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗[J].管理世界,2015,279(5):147-159.

[10]姜付秀,屈耀辉,陆正飞,李焰.产品市场竞争与资本结构动态调整[J].经济研究,2008,(4):99-110.

[11]李华民,邓云峰,吴非.如何治理企业脱实向虚?——基于利率市场化改革的效用识别、异质性特征与机制检验[J].财经理论与实践,2020,41(4):9-17.

[12]陆正飞,何捷,窦欢.谁更过度负债:国有还是非国有企业?[J].经济研究,2015,50(12):54-67.

[13]罗宏,黄婉.多个大股东并存对高管机会主义减持的影响研究[J].管理世界,2020,36(8):163-178.

[14]罗进辉,彭逸菲,陈一林.年报篇幅与公司的权益融资成本[J].管理评论,2020,32(1):235-245.

[15]毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J].会计研究,2012,(11):12-22.

[16]潘爱玲,吴倩,李京伟.高管薪酬外部公平性、机构投资者与并购溢价[J].南开管理评论,2021,24(1):39-49.

[17]孙光国,刘爽,赵健宇.大股东控制、机构投资者持股与盈余管理[J].南开管理评论,2015,18(5):75-84.

[18]谭小芬,李源,王可心.金融结构与非金融企业“去杠杆”[J].中国工业经济,2019,(2):23-41.

[19]王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济,2018,(12):134-151.

[20]王玉泽,罗能生,刘文彬.什么样的杠杆率有利于企业创新[J].中国工业经济,2019,(3):138-155.

[21]王贞洁,王竹泉.基于供应商关系的营运资金管理——“锦上添花”抑或“雪中送炭”[J].南开管理评论,2017,20(2):32-44.

[22]王竹泉,谭云霞,宋晓缤.“降杠杆”、“稳杠杆”和“加杠杆”的区域定位——传统杠杆率指标修正和基于“双重”杠杆率测度体系确立结构性杠杆率阈值[J].管理世界,2019,35(12):86-103.

[23]温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014,46(5):714-726.

[24]吴晓晖,王攀,郭晓冬.机构投资者“分心”与公司杠杆操纵[J].经济管理,2022,44(1):159-175.

[25]许晓芳,陆正飞,汤泰劼.我国上市公司杠杆操纵的手段、测度与诱因研究[J].管理科学学报,2020a,23(7):1-26.

[26]许晓芳,周茜,陆正飞.过度负债企业去杠杆:程度、持续性及政策效应——来自中国上市公司的证据[J].经济研究,2020b,55(8):89-104.

[27]余怒涛,李文文,陶林汶.问询函可以降低公司代理成本吗?——来自中国上市公司的证据[J].当代会计评论,2020,13(2):87-105.

[28]余怒涛,张华玉,李文文.非控股大股东退出威胁究竟威胁了谁?——基于企业投资效率的分析[J].中央财经大学学报,2021,(2):55-72.

[29]郑曼妮,黎文靖.中国过度负债企业去杠杆——基于资本结构动态调整视角[J].国际金融研究,2018,(10):87-96.

[30]周茜,许晓芳,陆正飞.去杠杆,究竟谁更积极与稳妥?[J].管理世界,2020,36(8):127-148.

[31]祝继高,陆正飞.产权性质、股权再融资与资源配置效率[J].金融研究,2011,(1):131-148.

[32]Attig, N., El Ghoul, S., Guedhami, O. Do Multiple Large Shareholders Play a Corporate Governance Role?Evidence from East Asia [J]. Journal of Financial Research, 2009, 32(4): 395-422.

[33]Bharath, S., Jayaraman, S. Nagar, V. Exit as Governance: An Empirical Analysis [J]. Journal of Finance, 2013, 68(6): 2515-2547.

[34]De Angelo, H., Gonçalves, A. S., Stulz, R. M. Corporate Deleveraging and Financial Flexibility [J]. The Review of Financial Studies, 2018,(31): 3122-3174.

[35]Diana, F. R., Hassabelnaby, H. R., Lobo, G. J. Impact of Proximity to Debt Covenant Violation on Earnings Management [J]. Review of Accounting Studies, 2014, 19(1): 473-505.

[36]Dou, Y., Hope, O. K., Thomas, W. B., Zou, Y. Blockholder Exit Threats and Financial Reporting Quality [J].Contemporary Accounting Research, 2018, 35: 1004-1028.

[37]Edmans, A. Blockholders and Corporate Governance [J]. Annual Review of Financial Economics, 2014, 6(1): 23-50.

[38]Edmans, A., Fang, V. W., Zur, E. The Effect of Liquidity on Governance [J]. Review of Financial Studies, 2013, 26(6): 1443-1482.

[39]Edmans, A., Manso, G. Governance through Trading and Intervention: A Theory of Multiple Blockholders [J]. Review of Financial Studies, 2011, 24(7): 2395-2428.

[40]Harford, J., Klasa, S., Walcott, N. Do Firms have Leverage Targets?Evidence from Acquisitions [J]. Journal of Financial Economics, 2009, 93(1): 1-14.

[41]Hope, O.K., Wu, H., Zhao, W. Blockholder Exit Threats in the Presence of Private Benefits of Control [J]. Review of Accounting Studies, 2017, 22(4): 1-30.

[42]Jensen, M.C., Meckling, W.H. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure [J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[43]Jiambalvo, J., Rajgopal, S., Venkatachalam, M. Institutional Ownership and the Extent to which Stock Prices Reflect Future Earnings [J]. Contemporary Accounting Research, 2002, 19: 117-145.

[44]La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R.W. Agency Problems and Dividend Policies around the World [J]. Journal of Finance, 2000,(55): 1-33.

[45]Pang, C., Wang, Y. Stock Pledge, Risk of Losing Control and Corporate Innovation [J]. Journal of Corporate Finance, 2019, 60: 101534.

[46]Reinhart, C. M., Rogoff, K. S. From Financial Crash to Debt Crisis [J]. The American Economic Review, 2011, 101: 1676-1706.

[47]Shleifer, A., Vishny, R.W. Management Entrenchment: The Case of Manager-specific Investments [J]. Journal of Financial Economics, 1989, 25(1): 123-139.

Do Non-Controlling Blockholders Influence the Leverage Ratio of the Enterprise?——Analysis Based on Exit Threat and Positive Voice

LI Wenwen, ZHANG Huayu, YU Nutao, ZHANG Wei

Abstract:Using A-share listed companies in China from 2007 to 2022 as samples, this study empirically examines the relationship between non-controlling blockholders (hereafter NCB) and corporate leverage. The study finds that NCB significantly reduce corporate leverage, primarily by curbing the probability and extent of excessive debt. The study explores the mechanisms and pathways of influence, finding that NCB primarily participate in governance through exit threat rather than active voice mechanisms, and they mainly influence leverage decisions by reducing equity financing costs and improving profitability. Further analysis shows that institutional NCB have a stronger impact on corporate leverage decisions and its heterogeneity have different impacts; Compared with long-term or operating leverage, NCB reduce short-term and financial leverage to a greater extent. Compared with state-owned enterprises, NCB play a stronger role in promoting corporate deleveraging in non-state-owned enterprises.This paper enriches the research on the influencing factors of corporate leverage decisions from the perspective of NCB and also provides references for setting reasonable leverage ranges and governance.

Key words: non-controlling blockholders; excessive debt; leverage decision; exit threat

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号