- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第05期 > 财务研究2024年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第05期 > 财务研究2024年第05期文章 > 正文人口老龄化与企业现金持有水平

时间:2025-04-01 作者:王 华 谭鑫语

[大]

[中]

[小]

摘要:

人口老龄化与企业现金持有水平

王 华 谭鑫语

收稿日期:2024-06-04

作者简介:王华,中南财经政法大学会计学院教授,博士生导师;

谭鑫语,通讯作者,中南财经政法大学会计学院博士研究生。

摘要:本文以2010~2022年沪深A股上市公司为研究样本,实证检验人口老龄化对企业现金持有水平的影响。研究结果显示,人口老龄化显著提高了企业现金持有水平,而劳动力成本上升、债务融资规模缩减和经营风险增加是人口老龄化影响企业现金持有水平的重要机制。截面分析显示,人口老龄化对企业现金持有水平的影响在劳动力调整成本较高、外部融资成本较高以及市场竞争激烈的企业中更加显著。拓展研究发现,人口老龄化冲击下增加现金持有水平能够提升企业市场价值,并且企业提高了超额现金持有水平。本文的研究结论为理解企业现金持有水平的影响因素提供了新的理论依据,也为企业应对老龄化冲击提供了经验启示。

关键词:企业现金持有水平;人口老龄化;劳动力成本;债务融资规模;经营风险

中图分类号:F234.3;F24 文献标识码:A 文章编号:2095-8838(2024)05-0027-15

一、引言

人口老龄化对经济社会的发展影响深刻。截...

人口老龄化与企业现金持有水平

王 华 谭鑫语

收稿日期:2024-06-04

作者简介:王华,中南财经政法大学会计学院教授,博士生导师;

谭鑫语,通讯作者,中南财经政法大学会计学院博士研究生。

摘要:本文以2010~2022年沪深A股上市公司为研究样本,实证检验人口老龄化对企业现金持有水平的影响。研究结果显示,人口老龄化显著提高了企业现金持有水平,而劳动力成本上升、债务融资规模缩减和经营风险增加是人口老龄化影响企业现金持有水平的重要机制。截面分析显示,人口老龄化对企业现金持有水平的影响在劳动力调整成本较高、外部融资成本较高以及市场竞争激烈的企业中更加显著。拓展研究发现,人口老龄化冲击下增加现金持有水平能够提升企业市场价值,并且企业提高了超额现金持有水平。本文的研究结论为理解企业现金持有水平的影响因素提供了新的理论依据,也为企业应对老龄化冲击提供了经验启示。

关键词:企业现金持有水平;人口老龄化;劳动力成本;债务融资规模;经营风险

中图分类号:F234.3;F24 文献标识码:A 文章编号:2095-8838(2024)05-0027-15

一、引言

人口老龄化对经济社会的发展影响深刻。截至2023年底,我国60岁及以上人口占全国人口的21.1%,其中65岁及以上人口占全国人口的15.4%,表明我国已进入老龄化社会。2024年印发的《国务院办公厅关于发展银发经济增进老年人福祉的意见》强调,要“积极应对人口老龄化,培育经济发展新动能”。如何更好地应对老龄化社会带来的挑战,成为社会各界共同关注的热点话题。

纵观已有文献,从宏观层面来看,学者们多认为劳动年龄人数减少和劳动年龄结构的老化(童玉芬,2014),以及劳动力市场的紧缩,会使地区经济活力下降,不利于社会经济的良性发展(李建伟,2020;Maestas等,2023)。但也有部分学者认为人口老龄化可能会倒逼产业结构转型与升级(汪伟等,2015),进一步推动经济增长(Acemoglu和Restrepo,2022)。从微观层面来看,人口老龄化可能通过增加人力调整成本提高企业劳动力成本粘性(张博等,2022),减少资金供给(汪伟和艾春荣,2015),加剧融资约束,降低企业债务融资水平(陈熠辉等,2023)。但是,人口老龄化引发的劳动供给紧缩与劳动力成本上升可能会倒逼企业技术进步与研发创新(随淑敏和何增华,2020)。

在人口老龄化加剧的背景下,现金持有作为企业一项经营管理决策其重要性愈加凸显。现金持有水平的高低直接关系到企业资产配置和流动性风险,进而影响企业的市场价值与可持续发展(王红建等,2014)。因此,企业现金持有及管理,也一直以来都是理论界与实务界探讨的重要话题。已有文献主要从预防性动机、交易性动机以及代理动机等方面分析企业现金持有动机(Bates等,2009)。预防性动机是指,企业为了规避或减轻外部不利因素带来的财务压力或破产风险而持有现金储备(Schumpeter,1936)。交易性动机强调企业应当持有足够的现金余额,以确保能够开展原材料购买、工资支付等日常生产经营活动(Jensen和Meckling,2019),防止企业陷入流动性不足的困境。代理动机认为,股东与管理者之间存在信息不对称,管理者可能会追求个人利益,以牺牲股东利益为代价增加现金资产。代理问题越严重,企业现金持有水平越高(Jensen,1986)。

然而,人口老龄化与企业现金持有水平之间的关系还不明确。一方面,人口老龄化导致劳动力市场紧缩、储蓄率下降以及社会消费结构和需求变化,可能使得劳动力成本上升、债务融资规模缩减和企业经营风险增加,使企业基于预防性动机增加现金持有水平。另一方面,人口老龄化可能通过促进企业数字与自动化技术的运用,改善企业信息披露质量,弱化企业代理持现动机,降低企业现金持有水平。在人口老龄化现实情况下,探讨企业是否会提升现金持有水平非常必要,但目前学术界鲜有文献讨论在人口老龄化冲击下企业是否提升现金持有水平。

基于此,本文以2010~2022年沪深A股上市公司为研究样本,通过实证数据检验人口老龄化对企业现金持有水平的影响及其机制。研究发现,人口老龄化显著提高了企业现金持有水平,劳动力成本上升、债务融资规模缩减和经营风险增加是人口老龄化影响企业现金持有水平的重要机制。异质性检验发现,人口老龄化对企业现金持有水平的影响在劳动力调整成本较高、外部融资成本较高以及市场竞争激烈的企业中更加显著。拓展研究发现,在老龄化冲击下企业增加现金持有水平能够提升企业市场价值,同时也提高了企业超额现金持有水平。

与已有研究相比,本文研究贡献主要体现在以下方面:

首先,已有文献主要聚焦于微观企业的财务特征和治理结构(纳鹏杰和纳超洪,2012;杨兴全等,2016;窦欢等,2023)以及宏观经济政策环境与制度背景(祝继高等,2009;王红建等,2014;姜彭等,2015;张光利等,2017)等探讨现金持有水平影响因素,本文进一步拓展了相关研究视角,探讨人口老龄化影响企业现金持有水平的作用机制,丰富了现金持有水平影响因素的相关文献。

其次,尽管已有不少研究讨论人口老龄化对微观企业影响(张博等,2022;Tan等,2022;陈熠辉等,2023;封进和李雨婷,2023),但大多数研究关注人口老龄化对企业用工成本、资本劳动比等的影响,而本文以企业经营管理决策为切入点,研究人口老龄化冲击对企业现金持有行为的影响,丰富了人口老龄化对于微观主体经济后果的研究。

最后,已有研究发现企业通过增加资本投资或者主动创新等方式应对人口老龄化冲击(汪伟和姜振茂,2016;随淑敏和何增华,2020),本文发现企业提高现金持有水平是其应对老龄化冲击策略之一,从实践层面为企业经营决策和政府政策完善提供经验参考。

本文后续部分安排如下:第二部分为文献回顾与假设提出;第三部分为研究设计;第四部分为实证分析;第五部分为拓展研究;最后部分为研究结论与启示。

二、文献回顾与假设提出

(一)文献回顾

1.人口老龄化相关文献

对于人口老龄化的经济社会影响,学者们已经做了大量研究。宏观层面上,现有研究多认为老龄化的不断加剧使劳动力日益稀缺,经济发展对于劳动力需求只增不减,而人口老龄化日益加剧使劳动力供给不足,进而对劳动生产率产生不利影响(张博等,2022)。并且,老龄员工的生产率通常较低,创新力不足,人口老龄化可能会降低整体人力资本质量(Cepar和Troha,2015),人均GDP增长率随之下降(Maestas等,2023)。但也有研究认为人口老龄化导致劳动力供给不足与生产要素相对价格上升会推动产业结构转型升级以及经济增长(汪伟等,2015;随淑敏和何增华,2020),老龄化程度越高的国家及地区,工业机器人等自动化生产技术的使用越多(Acemoglu和Restrepo,2022)。在微观层面上,人口老龄化直接影响企业劳动力供给与劳动力成本(张博等,2022)。企业为吸引和留住员工需支付更高工资,推动劳动力成本上升,并承担更高人力调整成本,包括新员工培训以及为员工提供更好工作条件和福利(张博等,2022)。但在劳动力供给短缺情况下,企业往往会从依赖劳动力的生产方式转向更加依赖技术的生产方式并增加研发投入(汪伟和姜振茂,2016),提升企业在环境、社会和治理的表现(Tan等,2022)。从资金供给视角出发,根据生命周期理论和永久收入假设,人们通常在年轻时通过工作储蓄来满足老年时期的消费需求。随着人口老龄化程度的加深,整体储蓄率将逐渐下降,银行吸收存款量减少,进而影响支持经济发展的资金供给(钱先航和王可,2017)。银行在评估信贷风险时,会更加关注借款方偿还能力和违约风险。特别是银行可能调低劳动力成本较高企业的未来盈利预期。人口老龄化冲击导致存款减少,直接降低银行信贷资金规模,企业债务融资水平下降,经营风险增加(陈熠辉等,2023)。

从已有文献来看,众多学者在宏观政策层面和微观企业战略层面提出了许多切实可行的建议,但缺乏从微观企业财务决策角度考察的文献,因此本文探讨人口老龄化对企业现金持有水平的影响及其作用机制,能够为相关理论和实践做出有益补充。

2.企业现金持有水平相关文献

已有文献主要基于预防性动机、交易性动机和代理动机,来讨论企业现金持有的影响因素。从微观层面来看,企业的基本经营特征是影响其现金持有水平的关键因素。一般而言,企业的成长潜力、未来的投资机会、融资约束、现金流的波动性与现金持有水平呈正相关关系,股利支付率、资产规模、企业年龄以及营运资本与现金持有水平则呈负相关关系(Opler等,1999;Almeida等,2004;杨兴全和孙杰,2007)。企业治理特征显著影响现金持有水平,公司治理与内部控制较为薄弱的企业往往会增加自身现金储备(Kusnadi,2011)。董事会规模、高管性别、年龄与专业等背景特征也与企业现金持有水平有较大关联(祝继高等,2012)。从宏观层面来看,经济政策不确定性与制度背景是影响企业现金持有水平的重要因素。在经济政策不确定性较高且波动较大时,企业会基于预防性动机增加现金储备(王红建等,2014;姜彭等,2015)。同时,完善的法律制度能够提高企业内部治理效率,进而降低企业现金持有水平(Karpuz等,2020)。

综上,已有研究较多地关注了微观企业的财务特征、治理结构以及宏观经济政策环境与制度背景等经济变量因素的影响,但忽视了人口环境变化可能产生的影响。本文拟从人口老龄化视角研究人口结构变量对企业现金持有水平的影响,以丰富企业现金持有水平影响因素的研究。

(二)假设提出

本文预计人口老龄化可以通过对劳动力成本、债务融资规模和企业经营风险的影响,促使企业增加现金持有水平。

首先,人口老龄化导致劳动力市场紧缩,劳动力成本上升,促使企业提高现金持有水平以应对经营压力。老年人口比例上升意味着劳动力参与率下降,劳动力供给减少(张博等,2022),而经济活动扩张和生产力提升对劳动力的需求却在增加,劳动力供需关系的不平衡导致劳动力价格上涨,企业在招聘、培训和留住员工方面面临更大挑战,企业用工成本增加(张博等,2022)。在这种情况下,企业通常会选择提高工资水平,缴纳养老保险、医疗保险等社会保险费用,关注员工职业健康和福利待遇等方式吸引和留住人才(Wang等,2021)。为了保持正常运营活动,企业需要确保有足够的现金储备来支付日常开支(窦欢等,2023)。

其次,人口老龄化冲击加剧企业外部融资约束,企业债务融资规模缩减,促使企业提高现金持有水平以确保运营稳定性和安全性。一方面,根据生命周期理论和永久收入假说,消费者在老年阶段主要表现为消费过去的储蓄积累,这会直接减少可用于投资与供给经济发展的资金池(钱先航和王可,2017)。另一方面,人口老龄化冲击使银行和其他金融机构降低对企业盈利预期,信贷供给持谨慎态度,对企业贷款额度减少。在此背景下,企业外部融资成本升高,债务融资规模减小,外部资金来源受限(陈熠辉等,2023)。基于预防性动机,企业会增加现金储备提高自身灵活性和抗风险能力,确保有足够流动资金维持运营稳定性和安全性(Duchin等,2010)。

最后,人口老龄化下企业经营不确定性增加,企业需要提高现金持有水平以应对风险和挑战。老年人口消费能力以及消费意愿的降低(茅锐和徐建炜,2014),减少了整体市场需求,企业经营收入和成本的波动加剧。一方面,年轻人口比例下降和老年人口比例上升导致消费需求发生变化,老年人口对某些产品需求减少使企业可能面临销售收入下降风险,而年轻人口比例下降也意味着潜在消费力减少。另一方面,企业可能需要增加投入以满足老年人口对特殊产品的需求,如无障碍设施、健康护理产品等,这可能导致经营成本上升,经营风险增加(陈熠辉等,2023)。根据预防性动机,企业往往需要增加现金持有以应对可能出现的问题和挑战,包括迅速捕捉投资机会或抵御经营风险带来的不利冲击(杨兴全等,2016)。

因此,本文提出以下假设:

H1a:人口老龄化会促使企业增加现金持有水平。

然而,人口老龄化冲击也可能降低企业现金持有水平。为了应对人口老龄化冲击下劳动力短缺问题,企业倾向于采取数字化解决方案和智能技术,以降低劳动力依赖(汪伟和姜振茂,2016;Acemoglu和Restrepo,2022)。数字技术的投入会占用大量资金和资源,从而使得企业现金持有水平降低。同时,数字与自动化技术的运用能够提升企业信息透明度,改善企业信息披露质量(刘淑春等,2021),提升企业整体治理水平,缓解企业代理问题,表现为降低企业现金持有水平(张心灵和董捷,2023)。

因此,本文提出如下假设:

H1b:人口老龄化会降低企业现金持有水平。

三、研究设计

(一)样本选择与数据来源

表1 主要变量定义

本文选取2010~2022年沪深A股上市公司的数据作为研究样本,参考现有文献,对数据进行了如下处理:第一,剔除金融保险类样本;第二,剔除ST、*ST的样本;第三,剔除主要变量缺失的样本;第四,本文对所有连续变量进行1%和99%的缩尾处理。最后得到35 242个公司—年度观测值。除各省份人口老龄化以及省份控制变量来自国家统计局之外,其余数据均来自国泰安(CSMAR)数据库。

(二)模型设定与变量说明

为了研究人口老龄化对企业现金持有水平的影响,本文构建回归模型(1)进行验证:

其中,下标i代表企业,t代表年份,ε为聚类至企业层面的随机误差项。Firm FE为个体固定效应,Year FE为年份固定效应。

被解释变量为企业现金持有水平(Cash)。参考Almeida等(2004)、张光利等(2017)和窦欢等(2023)的研究,采用货币资金与企业持有的期限短、流动性强的短期投资(2007年后为交易性金融资产)的和除以总资产,衡量企业现金持有水平。

解释变量为人口老龄化(Aging)。参考张博等(2022)的研究,采用企业所在省份65岁及以上的常住人口数量占总人口数量的比例来衡量。

参考姜彭等(2015)、张光利等(2017)的研究,本文控制了与企业现金持有水平有关的财务指标、公司治理指标与省份经济发展指标。具体为:企业规模(Size)、总资产净利润率(Roa)、债务结构(Debts)、经营现金流(Cashflow)、营业收入增长率(Growth)、是否亏损(Loss)、资本支出(Capex)、股利支出(Div)、两职合一(Dual)、股权集中度(Top3)、董事会规模(Board)、经济增长(Agdp)、产业结构(Str)、城镇化水平(Ur)。

具体变量定义见表1。

四、实证分析

(一)描述性统计

表2为主要变量的描述性统计,其中企业现金持有水平(Cash)的均值为0.204,中位数0.164,数据呈现右偏分布特征。同时Cash的最大值为0.738,最小值为0.017,说明不同企业之间现金持有水平存在较大差异。人口老龄化程度(Aging)均值为0.118,中位数为0.116,最小值为0.066,而最大值为0.187,表明各省份之间人口老龄化水平存在较大差异。控制变量描述性统计结果与已有文献(张光利等,2017;张博等,2022)基本保持一致。

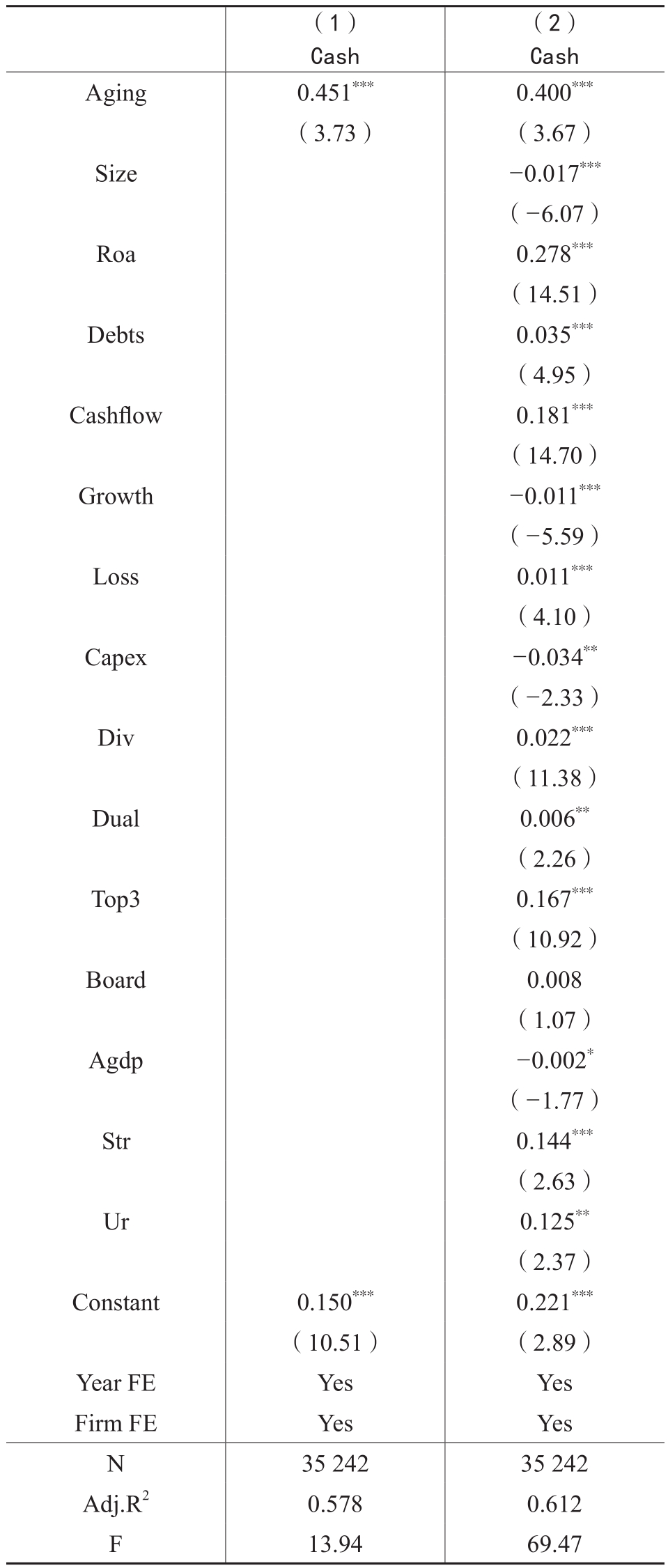

(二)基准回归结果

表3列示了人口老龄化与企业现金持有水平之间关系的回归结果。列(1)是只控制了个体和年份固定效应的单变量回归结果,列(2)在列(1)的基础上加入了控制变量,回归结果显示,Aging的估计系数分别为0.451和0.400,且均在1%水平上显著。检验结果表明,人口老龄化程度与企业现金持有水平正相关,H1a得到了验证。由此可见,人口老龄化促使企业增加了现金持有水平。

表2 描述性统计

(三)稳健性检验

1.内生性处理

(1)解释变量滞后一期

为克服反向因果带来的内生性问题,本文参考陈熠辉等(2023)的研究,将所有解释变量进行滞后一期处理,重新对模型(1)进行回归,结果如表4列(1)所示,人口老龄化(Aging)的系数为0.405,在1%的水平上显著。结果显示,滞后一期的人口老龄化变量与企业现金持有水平显著正相关,与基准回归结果一致。

(2)工具变量法(2SLS)

为进一步控制由遗漏变量、反向因果等导致的内生性问题,本文使用工具变量法(2SLS)进行检验,具体采用以下两种方法:一是参考张博等(2022)的研究,本文使用企业注册地址所在省份的接壤省份年人口老龄化均值(Aging_IV1)作为工具变量。企业注册地址所在省份的接壤省份的人口老龄化程度,不太可能直接影响到本省内部企业的现金持有水平,符合外生性条件。同时,从相关性要求来看,企业注册地址所在省份与其接壤省份在地理特征、文化习俗、经济发展、教育水平以及公共设施水平上相似,因而接壤省份的人口老龄化水平与本省人口老龄化水平相近,满足相关性要求。工具变量法检验的结果如表4列(2)和列(3)所示,列(2)为第一阶段回归结果,第一阶段中,工具变量的系数在1%水平上正向显著,且通过了“识别不足”与“弱工具变量”检验,说明该工具变量有效。列(3)为第二阶段回归结果,企业所在省份人口老龄化水平(Aging)的系数为0.926,在1%水平上显著。二是参考封进和李雨婷(2023)的研究,将滞后10年的55岁以上常住人口占比(Aging_IV2)作为工具变量,再次采用2SLS法处理内生性问题,该工具变量与当期常住人口结构之间有着很强的相关性,且不会影响10年后的企业现金持有水平,满足外生性条件。回归结果如表4列(4)和列(5)所示,列(4)为第一阶段回归结果,工具变量的系数在1%的水平上显著为正,且通过了“识别不足”与“弱工具变量”检验。列(5)为第二阶段回归结果,企业所在省份人口老龄化水平(Aging)的系数为0.441,在1%的水平上显著。说明在采用工具变量法缓解内生性问题后,结果依然稳健。

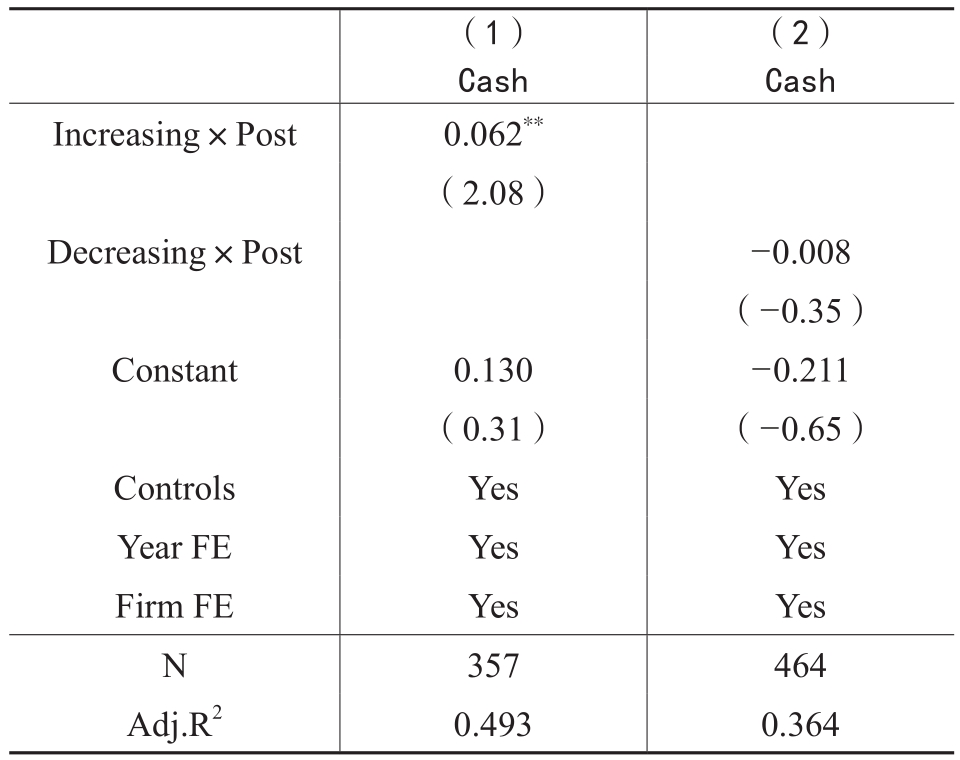

(3)双重差分检验

为了更好地缓解遗漏变量及选择性偏差问题,借鉴张博等(2022)的研究,选取企业注册地址省际搬迁事件构建双重差分检验。作为一个相对外生的事件,注册地址的省际搬迁会使得企业面临的人口老龄化水平有所改变,企业现金持有水平也会有所不同。本文将在样本期间仅发生一次省际搬迁的企业分类,当企业由老龄化水平较低省份搬迁到老龄化水平较高省份时,变量Increasing取值为1。当企业由老龄化水平较高省份搬迁到老龄化水平较低省份时,变量Decreasing取值为1。当公司所处会计年度在搬迁当年或者之后时,变量Post取值为1。然后,为“Increasing”组和“Decreasing”组匹配控制组,使用最近邻匹配方法进行1:1无放回配对,构建双重差分模型进行实证检验:

在模型(2)和模型(3)中,Controls的定义同模型(1)且控制了年份和个体固定效应,并将回归系数的标准误在企业层面进行聚类。表5报告了基于倾向得分匹配的双重差分模型的回归结果。从列(1)可以看出,Increasing×Post的回归系数为0.062,在5%的水平上显著,说明当公司由老龄化水平较低省份搬迁到老龄化水平较高省份时,企业现金持有水平会提高。从列(2)可以看出,Decreasing×Post的回归系数为-0.008,回归结果不显著,这可能是由于企业一旦建立了风险管理策略,即使外部环境有所改善,也依然会保持一定连续性。以上结果进一步支持了本文的假设1a。

2.关键变量替代性测试

(1)替换核心解释变量

为了保证研究结论的可靠和严谨,本文更改了人口老龄化(Aging)的度量方式。参考张博等(2022)的研究,本文采用企业所在省份的老年人口抚养比(Aging1),即65岁及以上人口数与劳动年龄人口数之比,作为企业所在省份人口老龄化水平的替代变量。重新运行模型(1),回归结果如表6列(1)所示。可以看到Aging1的系数仍然在1%的水平上显著为正,与基准回归结果一致。

表3 基准回归结果

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

(2)替换核心被解释变量

参考Ozkan和Ozkan(2004)、纳鹏杰和纳超洪(2012)的研究,本文使用现金及现金等价物与总资产的比值(Cash1)作为企业现金持有水平的替代变量进行回归。结果如表6列(2)所示,Aging的系数在1%的水平上显著为正,结果依然稳健。同时,本文还参考Haushalter等(2007)的相关研究,利用货币资金与非现金资产的比值衡量现金持有水平(Cash2),具体计算公式为Cash2=(货币资金+交易性金融资产)/(总资产-现金及现金等价物),对模型(1)进行检验。回归结果如表6列(3)所示,Aging的系数在1%的水平上显著为正,结果依然稳健。

表4 内生性处理(克服反向因果问题)

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

3.其他稳健性检验

为保证结果的可靠与稳健,本文还进行了其他稳健性检验。第一,采用双重聚类标准误,对估计标准误进行了公司和年份的双重聚类。结果如表7列(1)所示,Aging的系数在1%水平上显著为正,排除了标准误聚类层级差异对基准回归的影响。第二,改变聚类层级。考虑到不同省份间的人口老龄化程度存在差别,本文将标准误的聚类层级提高到省份层面后再次进行回归。列(2)回归结果显示,Aging的系数在5%水平上显著为正。第三,为控制城市、年度和行业层面的遗漏变量问题,本文参考张博等(2022),控制城市、年度、行业固定效应,结果如表7列(3)所示,Aging的系数在5%水平上显著为正,基本结论依然稳健。第四,为避免疫情对企业现金持有水平的可能干扰,本文剔除了2020年及之后的样本,再次对基准回归进行检验,结果如表7列(4)所示,Aging的系数在1%水平上显著为正,结果依然稳健。

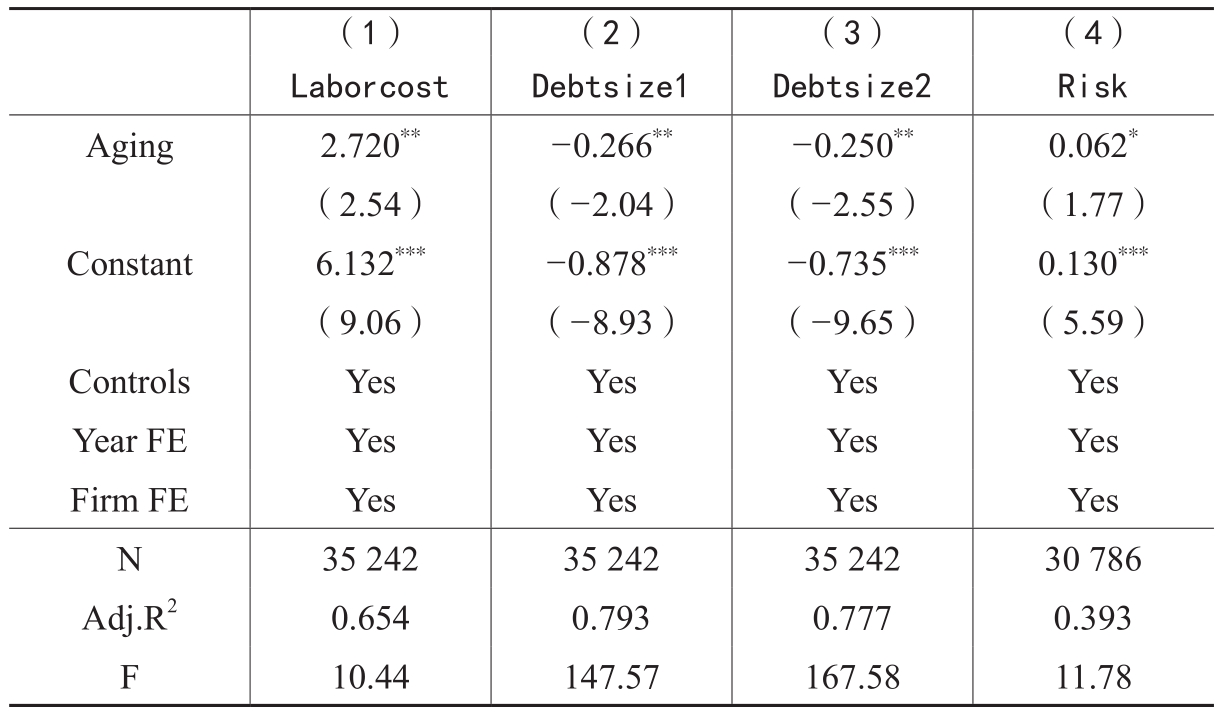

(四)机制检验

在人口老龄化冲击下,企业劳动力成本上升、债务融资规模缩减以及经营风险增加,都可能使企业倾向于通过提高现金持有水平来避免人口老龄化挑战并把握市场机遇。本文将对此做进一步的机制检验。

1.基于企业劳动力成本的机制检验

人口老龄化下社会的劳动力总量与劳动力供给是有限的(张博等,2022),而社会对劳动力的需求却随着社会经济稳步发展逐渐增长。根据供求关系理论,在劳动力市场上劳动力供不应求,劳动力整体价格将呈现上涨趋势,企业需要增加现金持有水平以确保流动性和正常经营运转(窦欢等,2023)。

因此,本文参考魏志华和夏太彪(2020)的研究,采用应付职工薪酬除以员工人数后取自然对数来衡量企业的劳动力成本(Laborcost)。表8列(1)的结果显示,人口老龄化(Aging)与劳动力成本(Laborcost)的回归系数为2.720,在5%的水平上显著为正,说明人口老龄化会加大企业用工成本,增加企业现金持有水平。

2.基于企业债务融资规模的机制检验

人口老龄化程度会影响当地居民的储蓄和金融资源供给,进而影响企业融资(陈熠辉等,2023)。在企业不受融资限制,具备充分外部融资渠道的情况下,即便在将来可能面临现金流波动与短缺,依然能够依赖外部资金来源来筹集所需资金(Han和Qiu,2007)。而人口老龄化冲击带来的储蓄率下降与金融资源供给减少直接缩减了企业债务融资规模,外部融资约束加剧,企业倾向于维持现金流的稳定性,增加预防性现金储备,以此来应对可能发生的风险(陈志斌和王诗雨,2015)。

表5 PSM-DID检验

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

表6 替换核心解释变量与被解释变量

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

因此,本文参考陈熠辉等(2023)的做法,采用负债总额占资产总额的比重(Debtsize1)和有息负债占资产总额的比重(Debtsize2)衡量债务融资规模,回归结果如表8列(2)和列(3)所示,人口老龄化(Aging)的回归系数均在5%水平上显著为负,表明人口老龄化给企业债务融资带来负面影响,债务融资规模缩减,外部融资约束加剧,促使企业提高现金持有水平。

3.基于企业经营风险的机制检验

人口老龄化会加大企业经营风险,其盈利能力和现金流的波动性也随之加大,提高了现金流不稳定和流动性风险的可能性,进而促使企业增加现金持有水平。而企业增持现金可以提高运营灵活性,有效防范经营风险(楚有为,2019),更好地应对经营风险带来的挑战与机遇,如及时调整生产计划把握市场机会、应对供应链中断风险等(Bates等,2007)。

基于此,本文参考陈志斌和王诗雨(2015)的研究,采用现金流波动率(Risk)作为经营风险的代理变量。其计算方法为t期到t+2期经营现金流与总资产比值的标准差,该指标越大,企业经营风险越高。表8列(4)的结果显示,人口老龄化(Aging)与企业经营风险(Risk)的回归系数为0.062,且在10%水平上显著为正,说明人口老龄化会加大企业经营风险,促使企业增加现金持有水平。

(五)截面分析

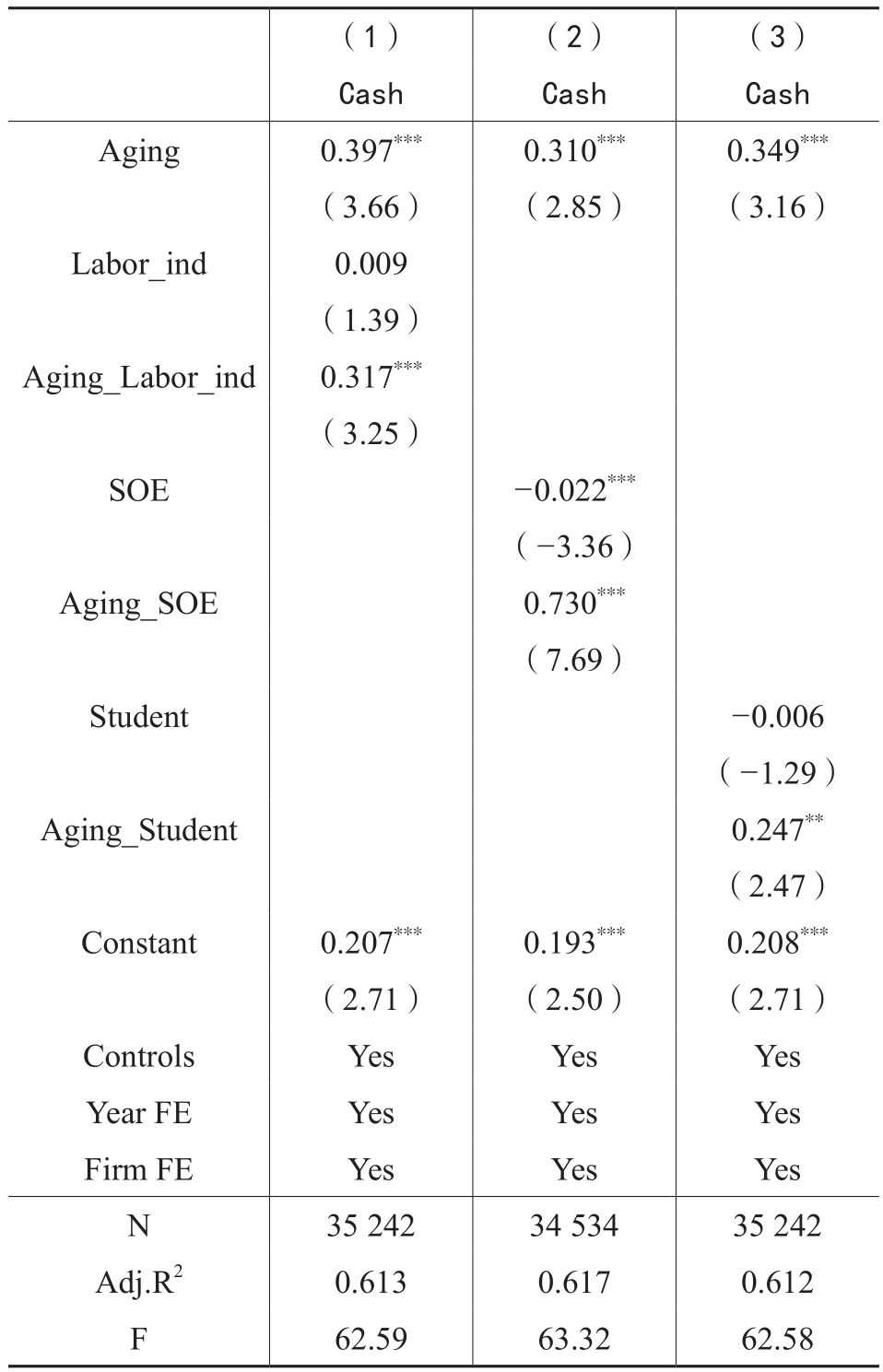

1.企业劳动力调整成本

劳动力调整成本涉及企业在改变劳动力数量或薪资标准时所承担的费用与产生的成本。在劳动力调整成本较高的情况下,企业可能需要利用现金储备来应对劳动力调整所带来的成本支出(窦欢等,2023)。此外,较高现金持有水平也有助于企业在寻找更合适劳动力资源或进行必要培训时保持灵活性。因此,本文预计在劳动力调整成本较高的企业中,人口老龄化对企业现金持有水平的影响更为显著。

首先,本文从劳动密集度角度考虑企业劳动力调整成本。劳动密集型企业通常对劳动力需求较大,当这些企业面临劳动力调整时,其成本往往相对较高。本文参考鲁桐和党印(2014)的研究,使用聚类分析法根据企业所处行业的要素密集度将其划分为劳动密集型企业和非劳动密集型企业。设置企业所在行业是否为劳动密集型行业(Labor_ind)的虚拟变量,是劳动密集型行业取值为1,否则为0,然后将其与Aging进行交乘检验。检验结果如表9列(1)所示,交乘项Aging_Labor_ind的系数在1%水平上显著为正。其次,从企业产权性质来看,国有企业在保障劳动力就业方面承担更多社会责任,劳动力调整成本高于非国有企业。本文在模型(1)中加入企业产权性质(SOE),若企业为国有企业,则将SOE赋值为1,否则为0。表9列(2)显示,交互项(Aging_SOE)的系数为0.730,在1%水平上显著。最后,从企业外部劳动力市场供给来看,企业注册地高校在校生对本地人力资本及高素质劳动力供给影响较大,高校在校生数量越多意味着高素质劳动力供给越充分,此时企业劳动力调整成本越低。因此,参考肖土盛等(2022)的做法,本文使用企业注册地所在省份高校在校生数量衡量劳动力调整成本,当高校在校生数量低于行业年度中位数时,则定义Student为1,表示劳动力供给不足,劳动力调整成本较高,否则定义Student为0。将其与Aging进行交乘检验,检验结果如表9列(3)所示,交乘项Aging_Student的系数在5%水平上显著为正。

以上结果说明人口老龄化对于企业现金持有水平的影响在劳动力调整成本较高企业中更为显著,也进一步佐证了劳动力成本上升作为人口老龄化影响企业现金持有的机制路径。

表7 其他稳健性检验

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;表格中列(1)和列(2)分别采用经过公司—年份双重聚类及省份层面聚类调整的稳健标准误,其余两列回归采用经过公司层面聚类调整的稳健标准误。

表8 机制检验

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

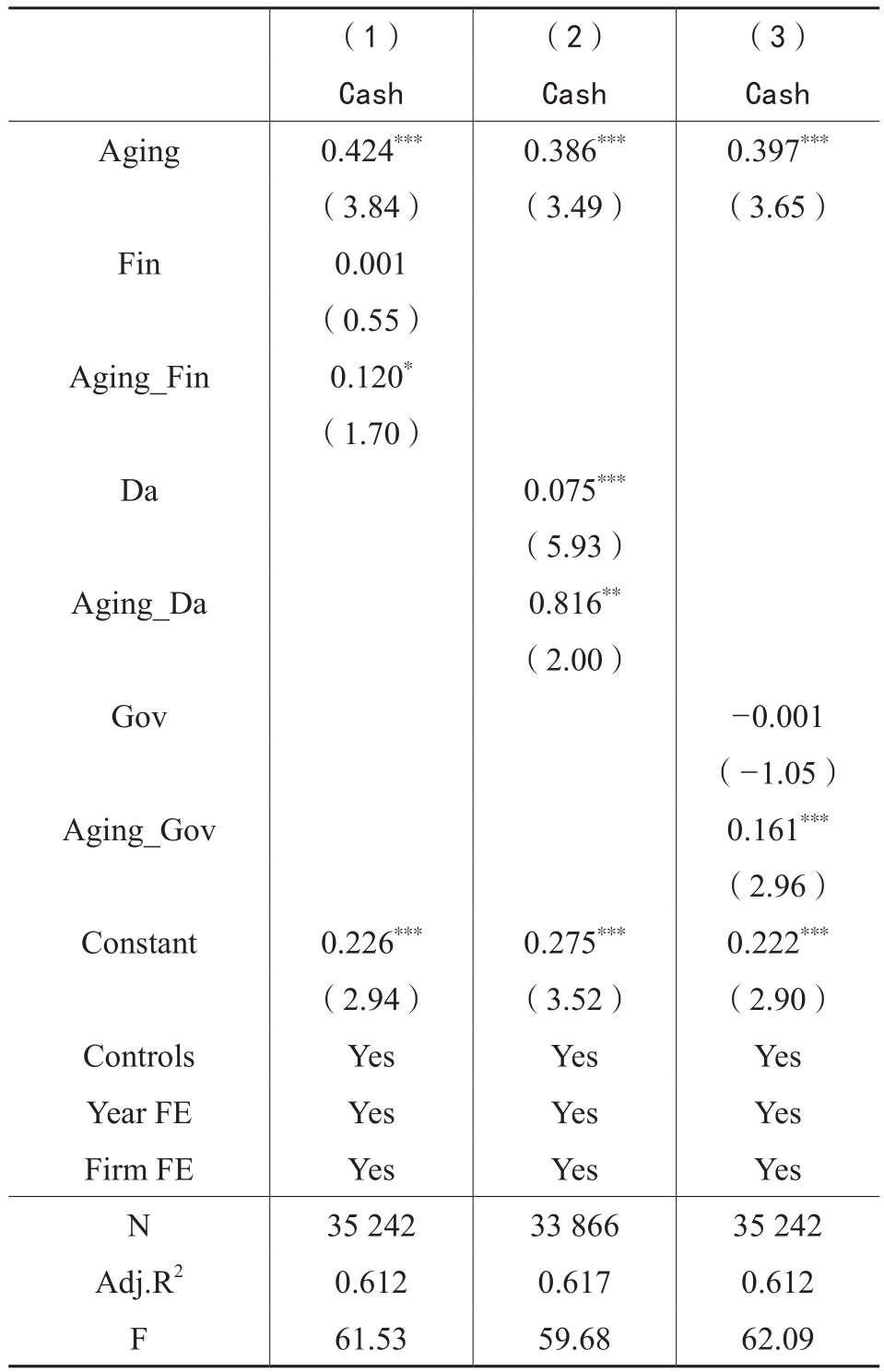

2.企业外部融资成本

人口老龄化冲击下储蓄率下降会直接影响银行贷款供给,使企业债务融资水平收紧(陈熠辉等,2023),它们倾向于增加现金储备,以应对可能出现的风险或者避免错失良好的投资机会(Duchin等,2010)。因此本文预计在外部融资成本较高的企业中,人口老龄化对企业现金持有水平的影响更为显著。

首先,相较于金融发展程度高的地区,在金融发展程度较低的地区,企业获取外部融资成本相对较高。本文参考杨国超和盘宇章(2019)的研究,使用城市金融就业人员密度与全国金融就业人员密度的比值衡量地区金融发展程度,如果该比值低于行业年度中位数时,定义Fin为1,表示地区金融发展程度较低,企业外部融资成本较高,否则定义Fin为0。将其与Aging进行交乘检验,检验结果如表10列(1)所示,交乘项Aging_Fin的系数在10%水平上显著为正。其次,信息不对称是导致企业融资难、融资成本高的原因之一。信贷机构由于缺乏关于企业真实状况的完整信息,可能会对企业贷款申请持谨慎态度,或者要求更高利率以补偿风险(Stiglitz和Weiss,1981)。而高质量会计信息能够显著降低市场参与各方之间的信息不对称问题,并最终降低企业融资成本(Yu,2005)。因此,本文参考梅蓓蕾等(2021)的研究,使用基于修正琼斯模型的可操纵性应计利润的绝对值(Da)衡量企业会计信息质量,该指标越大,会计信息质量越低,企业外部融资成本越高。将其与Aging进行交乘检验,检验结果如表10列(2)所示,交乘项Aging_Da的系数在5%水平上显著为正。最后,政府补贴作为对企业信用的一种隐性担保,会有效地缓解企业与信贷机构之间的信息不对称问题(申香华,2014)。政府补贴的获得向市场传递出一种积极信号,提高了企业信誉度,帮助企业降低外部融资成本。因此,当企业当年获得的政府补助占营业收入的比例低于行业年度中位数时,定义Gov为1,表示获得政府补贴较少,此时外部融资成本较高,否则定义Gov为0。将其与Aging进行交乘检验,检验结果如表10列(3)所示,交乘项Aging_Gov的系数在1%水平上显著为正。

以上结果说明人口老龄化对于企业现金持有水平的影响在外部融资成本较高企业中更为显著,也进一步佐证了债务融资规模缩减作为人口老龄化影响企业现金持有的机制路径。

3.企业经营环境

人口老龄化导致消费结构发生变化,加大了市场竞争与风险,企业可能会提高其现金储备作为一项预防策略,应对市场变动(杨兴全等,2016)。据此,本文预计人口老龄化与企业现金持有水平的正向关系在面临激烈市场竞争的企业中更加明显。

第一,本文参考蔡贵龙等(2022)的做法,采用企业勒纳指数(Lerner),具体计算公式为经行业均值调整的主营业务利润与主营业务收入的比值。该指标越大,表明企业市场定价能力越强,市场竞争越弱,垄断程度越高。因此,当企业勒纳指数小于同行业同年度中位数,则Lerner取值为1,表示企业产品市场竞争较激烈,否则为0。在模型(1)中加入企业产品市场竞争与人口老龄化的交乘项(Aging_Lerner),回归结果如表11列(1)所示,Aging_Lerner的回归系数为0.129,在5%的水平上显著为正。第二,参考綦好东等(2023)的做法,采用企业所在地的市场化水平(王小鲁等,2021)衡量企业所处的市场环境,该指数越大,意味着市场在资源配置中的作用越大,政府对经济的直接干预越少,市场竞争环境更加自由,企业间的竞争更加激烈。如果市场化指数高于行业年度中位数,则将Market赋值为1,说明企业所处地区市场化程度较高,市场竞争激烈;反之为0。在模型(1)中加入市场化程度与人口老龄化的交乘项(Aging_Market),回归结果如表11列(2)所示,Aging_Market的回归系数为0.281,在1%的水平上显著为正。

以上结果说明人口老龄化对于企业现金持有水平的影响在市场竞争更加激烈的企业中更为显著,也进一步佐证了经营风险增加作为人口老龄化影响企业现金持有的机制路径。

表9 企业劳动力调整成本的截面分析检验

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

五、拓展研究

(一)人口老龄化对企业现金持有价值的影响

企业持有现金究竟是增加价值还是降低价值尚未达成共识。为验证人口老龄化对企业现金持有价值的影响,借鉴Opler等(1999)研究设计,构建模型(4)来验证两者的关系:

在模型(4)中,CASH分别用Cash(货币资金及交易性金融资产与总资产的比值)、Cash1(现金及现金等价物与总资产的比值)、Cash2(货币资金与非现金资产的比值)衡量,TobinQ为企业价值,等于企业市值与总资产的比值,Controls的定义同模型(1),且控制了年份和个体固定效应,并将回归系数的标准误在企业层面进行聚类。表12报告了人口老龄化与现金持有价值的回归结果,列(1)、列(3)和列(5)的回归结果显示现金持有本身会降低企业价值,但列(2)、列(4)和列(6)交乘项的回归结果显示,无论是以哪种方式衡量的企业现金持有水平,其与Aging的交乘项均在1%的水平上显著为正,说明在人口老龄化背景下企业增加现金持有可以提升企业的市场价值。

表10 企业外部融资成本的截面分析检验

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

表11 企业经营环境的截面分析检验

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

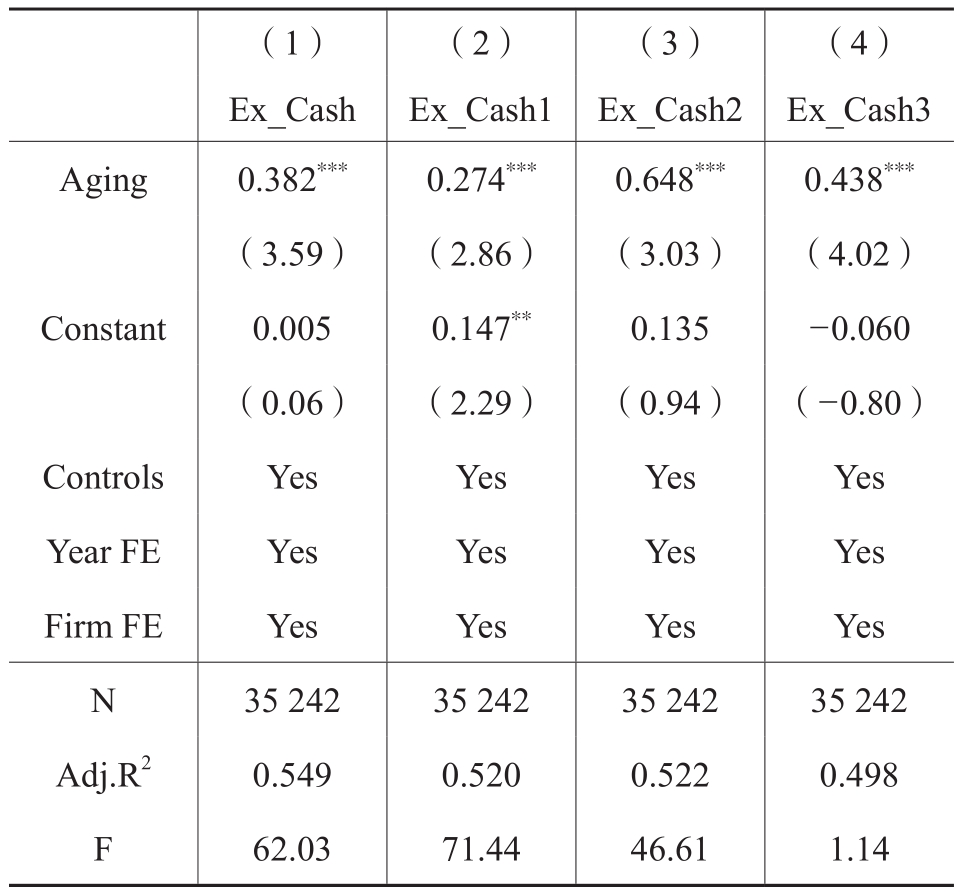

(二)人口老龄化对企业超额现金持有水平的影响

人口老龄化冲击下,企业基于预防性动机,会选择增加现金持有水平,以应对经营不确定性。而当现金持有水平超过能够正常开展经营活动所需的部分,即为超额现金持有。人口老龄化在增加企业现金持有水平的同时,也可能会增加企业超额现金持有。如果超额现金持有过多,不利于企业资金管理,就会导致资金配置效率低下,影响企业盈利能力(辛宇和徐莉萍,2006)。因此,分析超额现金持有水平可以帮助企业更好平衡流动性和盈利性,优化资金经营策略。为验证人口老龄化对企业超额现金持有水平的影响,借鉴辛宇和徐莉萍(2006)以及张会丽和吴有红(2012)的研究设计,构建模型(5)来验证两者的关系:

在模型(5)中,Controls的定义同模型(1),且控制了年份和个体固定效应,并将回归系数的标准误在企业层面进行聚类。而对于超额现金持有水平(Ex_Cash)的衡量,本文选取以下两种方式:

一是由于行业特征是影响公司现金持有水平的重要因素,行业平均现金持有水平是企业确定目标现金持有水平的重要参考标准,因此本文参考张会丽和吴有红(2012)的方法,把企业持有现金水平与行业均值的差额定义为公司超额现金持有水平。使用前文所提到的三种方式衡量的企业现金持有水平(Cash、Cash1以及Cash2)减去相对应计算方式的行业均值,最终得到超额现金持有水平(Ex_Cash、Ex_Cash1以及Ex_Cash2)。回归结果见表13的列(1)、列(2)和列(3),Aging的系数均在1%的水平上显著为正。

二是参考辛宇和徐莉萍(2006)的做法构建企业超额现金持有水平指标。先对企业现金持有水平进行行业调整,用企业现金持有水平减去与该行业现金持有量的中位数,该差额即行业调整后的企业现金持有水平(Adjcash)。然后以行业调整后的现金持有水平(Adjcash)为因变量,以模型(1)中的控制变量为自变量,可以得出如下企业现金持有水平估计模型(6)。

此时,模型(6)所估计出来的现金持有水平预测值与实际值之间的差异(即估计模型的残差)就是超额现金持有水平(Ex_Cash3)。将企业超额现金持有水平代入模型(5)中,回归结果如表13列(4)所示,Aging的系数在1%水平上显著为正。

表12 人口老龄化对企业现金持有价值的影响

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

表13 人口老龄化对企业超额现金持有水平的影响

注:括号内为t值;*、**和***分别表示在10%、5%和1%的水平上显著;回归时采用经过公司层面聚类调整的稳健标准误。

以上结果均说明,人口老龄化冲击在促使企业增加现金持有水平的同时,也提高了企业超额现金持有水平。

六、研究结论与启示

本文实证检验了人口老龄化对企业现金持有水平的影响,研究发现:人口老龄化显著提高了企业现金持有水平,且经过一系列稳健性检验后,结论依然成立。机制检验发现,人口老龄化冲击下劳动力成本上升、债务融资规模缩减和经营风险增加是影响企业现金持有水平的重要机制。同时,人口老龄化对企业现金持有水平的促进作用与企业异质性高度相关,具体表现为人口老龄化对企业现金持有水平的影响在劳动力调整成本较高、外部融资成本较高以及市场竞争激烈的企业中更加显著。拓展研究发现,在老龄化冲击下企业增加现金持有水平能够提升企业市场价值,同时也提高了企业超额现金持有水平。

基于以上分析,本文提出以下启示建议:(1)人口老龄化冲击下,企业既要关注短期内稳定运营,也要规划长期发展战略。短期来看,企业应合理评估人口老龄化趋势,提前做好现金储备,建立现金流管理机制,确保正常运营,但需要注意超额现金持有的风险,平衡现金流动性和盈利性。长期来看,企业应从要素驱动型向创新驱动型转变,通过强化研发与创新能力、优化人才结构与培养机制等措施,从根本上解决经营效率问题,弱化对传统劳动力的依赖。(2)政府及相关部门应持续关注人口老龄化对企业的影响,并制定相应政策措施。一是要强化资金保障,加大企业金融支持力度,建立更加完善和可持续的多层次养老保险体系,减轻企业养老保障的财务负担。二是要强化制度保障,优化劳动力市场政策,促进劳动力市场的灵活性与稳定性,缓解劳动力成本上升压力。三是要强化服务保障,引导企业聚焦老年市场需求,创新符合老年群体偏好的产品,刺激老年群体消费潜力,拓展新的利润增长点。同时,政府在制定政策时应考虑到不同类型企业、行业和地区受到人口老龄化影响存在的异质性,以实现更加具有针对性的政策扶持。比如,对劳动力成本较敏感、融资能力相对薄弱且市场竞争较为激烈的企业,提供更多政策支持,使这些企业在面临人口老龄化冲击时仍能实现可持续发展。

主要参考文献:

[1]蔡贵龙,邓景,葛锐,郑国坚.客户行业竞争地位与供应商企业绩效[J].会计研究,2022,(11):72-86.

[2]陈熠辉,蔡庆丰,王斯琪.人口老龄化、企业债务融资与金融资源错配——基于地级市人口普查数据的实证研究[J].金融研究,2023,(2):40-59.

[3]陈志斌,王诗雨.产品市场竞争对企业现金流风险影响研究——基于行业竞争程度和企业竞争地位的双重考量[J].中国工业经济,2015,(3):96-108.

[4]楚有为.激进战略与企业现金持有——预防性动机还是代理动机[J].财经理论与实践,2019,40(1):90-98.

[5]窦欢,孙悦晴,刘婉宙,等.企业年金与现金持有水平:基于员工福利视角[J].会计研究,2023,(6):118-135.

[6]封进,李雨婷.人口老龄化与企业进入:基于中国地级市的研究[J].世界经济,2023,46(4):170-191.

[7]姜彭,王文忠,雷光勇.政治冲击、不确定性与企业现金持有[J].南开管理评论,2015,18(4):130-138.

[8]李建伟.我国劳动力供求格局、技术进步与经济潜在增长率[J].管理世界,2020,36(4):96-113.

[9]刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190.

[10]鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,49(6):115-128.

[11]茅锐,徐建炜.人口转型、消费结构差异和产业发展[J].人口研究,2014,38(3):89-103.

[12]梅蓓蕾,郭雪寒,叶建芳.问询函的溢出效应——基于盈余管理视角[J].会计研究,2021,(6):30-41.

[13]纳鹏杰,纳超洪.企业集团财务管控与上市公司现金持有水平研究[J].会计研究,2012,(5):29-38.

[14]綦好东,吕振伟,苏琪琪.国有资本授权经营体制改革与国有资产保值增值[J].财务研究,2023,(3):11-24.

[15]钱先航,王可.人口老龄化与银行储蓄存款——基于城市商业银行的实证研究[J].金融评论,2017,9(6):33-46.

[16]申香华.银行风险识别、政府财政补贴与企业债务融资成本——基于沪深两市2007-2012年公司数据的实证检验[J].财贸经济,2014,(9):62-71.

[17]随淑敏,何增华.人口老龄化对企业创新的影响——基于人口普查数据与微观工业企业数据的实证分析[J].人口研究,2020,44(6):63-78.

[18]童玉芬.人口老龄化过程中我国劳动力供给变化特点及面临的挑战[J].人口研究,2014,38(2):52-60.

[19]汪伟,艾春荣.人口老龄化与中国储蓄率的动态演化[J].管理世界,2015,(6):47-62.

[20]汪伟,姜振茂.人口老龄化对技术进步的影响研究综述[J].中国人口科学,2016,(3):114-125.

[21]汪伟,刘玉飞,彭冬冬.人口老龄化的产业结构升级效应研究[J].中国工业经济,2015,(11):47-61.

[22]王红建,李青原,邢斐.经济政策不确定性、现金持有水平及其市场价值[J].金融研究,2014,(9):53-68.

[23]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].社会科学文献出版社,2021.

[24]魏志华,夏太彪.社会保险缴费负担、财务压力与企业避税[J].中国工业经济,2020,(7):136-154.

[25]肖土盛,孙瑞琦,袁淳,孙健.企业数字化转型、人力资本结构调整与劳动收入份额[J].管理世界,2022,38(12):220-237.

[26]辛宇,徐莉萍.公司治理机制与超额现金持有水平[J].管理世界,2006,(5):136-141.

[27]杨国超,盘宇章.信任被定价了吗?——来自债券市场的证据[J].金融研究,2019,(1):35-53.

[28]杨兴全,齐云飞,吴昊旻.行业成长性影响公司现金持有吗?[J].管理世界,2016,(1):153-169.

[29]张博,杨丽梅,陶涛.人口老龄化与劳动力成本粘性[J].会计研究,2022,(1):59-69.

[30]张光利,钱先航,许进.经济政策不确定性能够影响企业现金持有行为吗?[J].管理评论,2017,29(9):15-27.

[31]张会丽,吴有红.超额现金持有水平与产品市场竞争优势——来自中国上市公司的经验证据[J].金融研究,2012,(2):183-195.

[32]张心灵,董捷.公司数字化转型对现金持有量及其市场价值的影响[J].浙江工业大学学报(社会科学版),2023,22(3):268-276.

[33]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009,(3):152-158.

[34]祝继高,叶康涛,严冬.女性董事的风险规避与企业投资行为研究——基于金融危机的视角[J].财贸经济,2012,(4):50-58.

[35]Acemoglu, D., Restrepo, P. Demographics and automation [J]. The Review of Economic Studies, 2022, 89(1): 1-44.

[36]Almeida, H., Campello, M., Weisbach, M.S. The cash flow sensitivity of cash [J]. The Journal of Finance, 2004, 59(4): 1777-1804.

[37]Bates, T.W., Kahle, K.M., Stulz, R.M. Why do US firms hold so much more cash than they used to?[J]. The Journal of Finance, 2009, 64(5): 1985-2021.

[38]Cepar, Z., Troha, M. Impact of population ageing on education level and average monthly salary: The case of Slovenia [J]. Managing Global Transitions, 2015, 13(3): 281-299.

[39]Duchin, R., Ozbas, O., Sensoy, B.A. Costly external finance, corporate investment, and the subprime mortgage credit crisis [J]. Journal of Financial Economics, 2010, 97(3): 418-435.

[40]Han, S., Qiu, J. Corporate precautionary cash holdings [J]. Journal of Corporate Finance, 2007, 13(1): 43-57.

[41]Haushalter, D., Klasa, S., Maxwell, W.F. The influence of product market dynamics on a firm’s cash holdings and hedging behavior [J]. Journal of Financial Economics, 2007, 84(3): 797-825.

[42]Jensen, M.C. Agency costs of free cash flow, corporate finance, and takeovers [J]. The American Economic Review, 1986, 76(2): 323-329.

[43]Jensen, M.C., Meckling, W.H. Theory of the firm: Managerial behavior, agency costs and ownership structure [M]//Corporate governance. Gower, 2019: 77-132.

[44]Karpuz, A., Kim, K., Ozkan, N. Employment protection laws and corporate cash holdings [J]. Journal of Banking & Finance, 2020, 111: 105705.

[45]Kusnadi, Y. Do corporate governance mechanisms matter for cash holdings and firm value?[J]. Pacific-Basin Finance Journal, 2011, 19(5): 554-570.

[46]Maestas, N., Mullen, K.J., Powell, D. The effect of population aging on economic growth, the labor force, and productivity [J]. American Economic Journal: Macroeconomics, 2023, 15(2): 306-332.

[47]Opler, T., Pinkowitz, L., Stulz, R., et al. The determinants and implications of corporate cash holdings [J]. Journal of Financial Economics, 1999, 52(1): 3-46.

[48]Ozkan, A., Ozkan, N. Corporate cash holdings: An empirical investigation of UK companies [J]. Journal of Banking & Finance, 2004, 28(9): 2103-2134.

[49]Schumpeter, J.A. The general theory of employment, interest and money [J]. Journal of the American Statistical Association, 1936, 31: 791-795.

[50]Stiglitz, J.E., Weiss, A. Credit rationing in markets with imperfect information [J]. The American Economic Review, 1981, 71(3): 393-410.

[51]Tan, Y., Liu, X., Sun, H., et al. Population ageing, labour market rigidity and corporate innovation: Evidence from China [J]. Research Policy, 2022, 51(2): 104428.

[52]Wang, L., Dai, Y., Kong, D. Air pollution and employee treatment [J]. Journal of Corporate Finance, 2021, 70: 102067.

[53]Yu, F. Accounting transparency and the term structure of credit spreads [J]. Journal of Financial Economics, 2005, 75(1): 53-84.

Population Aging and Corporate Cash Holding Levels

WANG Hua , TAN Xinyu

Abstract:This paper empirically examines the impact of population aging on the level of corporate cash holdings with a research sample of A-share listed companies in Shanghai and Shenzhen from 2010 to 2022. The results show that population aging significantly increases the level of corporate cash holdings, while rising labor costs, shrinking debt financing scale and increasing business risks are important mechanisms through which population aging affects the level of corporate cash holdings. Cross-sectional analysis shows that the effect of population aging on firms’ cash holding levels is more significant in firms with higher labor adjustment costs, higher external financing costs and highly competitive markets.Extended research finds that increasing the level of cash holdings in response to population aging shocks enhances firms’ market value and that firms increase the level of excess cash holdings. The findings of this paper provide a new theoretical basis for understanding the factors influencing the level of cash holdings of firms and provide empirical insights for firms to cope with aging shocks.

Key words:corporate cash holding level; population aging; labor cost; debt financing scale; business risk

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号