- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第05期 > 财务研究2024年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第05期 > 财务研究2024年第05期文章 > 正文ESG时代平衡计分卡的拓展与改进

时间:2025-04-01 作者:黄世忠

[大]

[中]

[小]

摘要:

ESG时代平衡计分卡的拓展与改进

黄世忠

收稿日期:2024-06-29

基金项目:国家自然科学基金项目(72172315);国家社会科学基金项目“气候信息披露规则与产品碳足迹管理机制研究”

作者简介:黄世忠,厦门国家会计学院教授,博士生导师。

摘要:平衡计分卡作为一种备受推崇和广泛应用的业绩管理工具,既弥补了传统业绩评价对财务指标考虑有余而对非财务指标考虑不足的弊端,也克服了业绩评价过于聚焦股东利益而严重忽略其他利益相关者的局限。尽管平衡计分卡被公认为30年来最伟大的管理创新之一,但也必须认识到,与其他创新一样,平衡计分卡的理念和方法难免存在时代局限性。进入ESG(环境、社会和治理)时代,平衡计分卡未考虑绿色发展和环境绩效的时代局限性愈发明显。本文首先基于管理咨询公司贝恩(Bain & Company)和BSC Designer的调研报告,介绍其关于平衡计分卡应用情况、满意度和优缺点的研究结果,然后从ESG的视角进一步分析平衡计分卡存在的局限性,在此基础上探讨ESG时代拓展与改进平衡计分卡的不同方案及其利弊,并指出构建可持续发展平衡计分卡(Sustainability Balanced Scorecard, SBSC)契合ESG时代要求,是推动平衡计分...

ESG时代平衡计分卡的拓展与改进

黄世忠

收稿日期:2024-06-29

基金项目:国家自然科学基金项目(72172315);国家社会科学基金项目“气候信息披露规则与产品碳足迹管理机制研究”

作者简介:黄世忠,厦门国家会计学院教授,博士生导师。

摘要:平衡计分卡作为一种备受推崇和广泛应用的业绩管理工具,既弥补了传统业绩评价对财务指标考虑有余而对非财务指标考虑不足的弊端,也克服了业绩评价过于聚焦股东利益而严重忽略其他利益相关者的局限。尽管平衡计分卡被公认为30年来最伟大的管理创新之一,但也必须认识到,与其他创新一样,平衡计分卡的理念和方法难免存在时代局限性。进入ESG(环境、社会和治理)时代,平衡计分卡未考虑绿色发展和环境绩效的时代局限性愈发明显。本文首先基于管理咨询公司贝恩(Bain & Company)和BSC Designer的调研报告,介绍其关于平衡计分卡应用情况、满意度和优缺点的研究结果,然后从ESG的视角进一步分析平衡计分卡存在的局限性,在此基础上探讨ESG时代拓展与改进平衡计分卡的不同方案及其利弊,并指出构建可持续发展平衡计分卡(Sustainability Balanced Scorecard, SBSC)契合ESG时代要求,是推动平衡计分卡与时俱进的必由之路,最后对本文的主要结论和启示意义进行简要总结。

关键词:平衡计分卡;ESG;可持续发展平衡计分卡;价值创造;共享价值创造

中图分类号:F27 文献标识码:A 文章编号:2095-8838(2024)05-0018-09

一、平衡计分卡的应用和局限评述

自1992年卡普兰(Robert S. Kaplan)和诺顿(David P.Norton)在《哈佛商业评论》发表了“平衡计分卡——驱动业绩的计量”一文以来,基于财务、客户、内部流程、学习与成长等四个维度的平衡计分卡(如图1所示)风靡全球,各行各业的营利企业和非营利企业竞相应用,已然成为业绩评价的主流方法,堪称30年来最伟大的管理创新之一。

(一)平衡计分卡的应用情况

贝恩公司(Bain & Company)作为一家全球知名的管理咨询公司,自1993年起对发达经济体和新兴经济体数以万计高管人员进行问卷调查和现场访谈,连续30年开展“全球25种最流行管理工具”年度测评,平衡计分卡一直入围“全球25种最流行管理工具”排行榜,足以彰显其影响力和认可度。表1列示了2023年全球25种最流行管理工具及其应用比例和满意度。

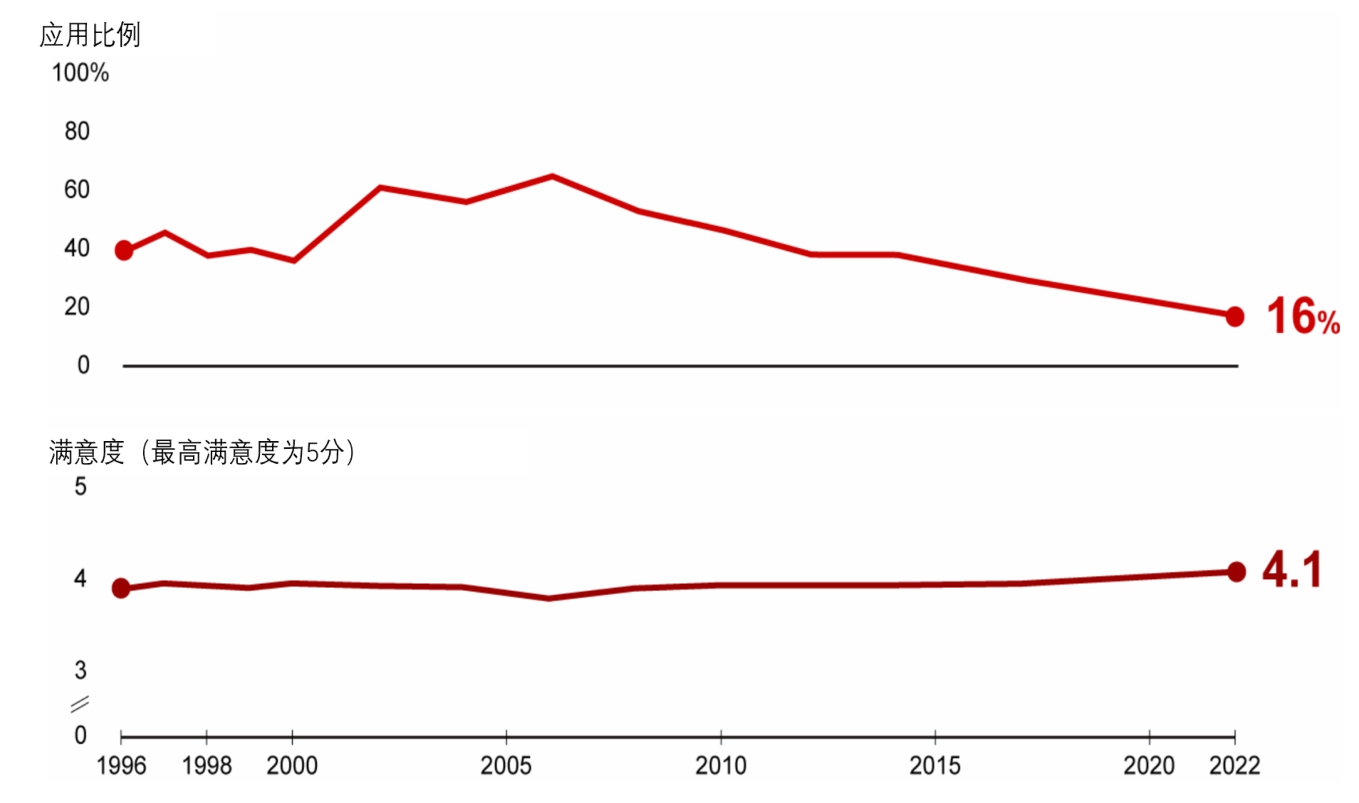

贝恩公司的另一项调查报告显示,70%的组织(企业和非企业组织)在不同程度上应用了平衡计分卡,50%的《财富》1 000强公司应用了平衡计分卡,73%应用平衡计分卡的公司认为这种业绩评价方法极其有用或非常有用。值得关注的是,贝恩公司最近几年的调查表明,平衡计分卡的满意度尽管相对稳定,但其应用程度近年来呈现明显的下降趋势,如图2所示。2017年平衡计分卡的应用比例位居“全球25种最流行管理工具”第三位,而2023年却与“设计思维”和“利益相关者战略”并列倒数第五位。

(二)平衡计分卡的局限性

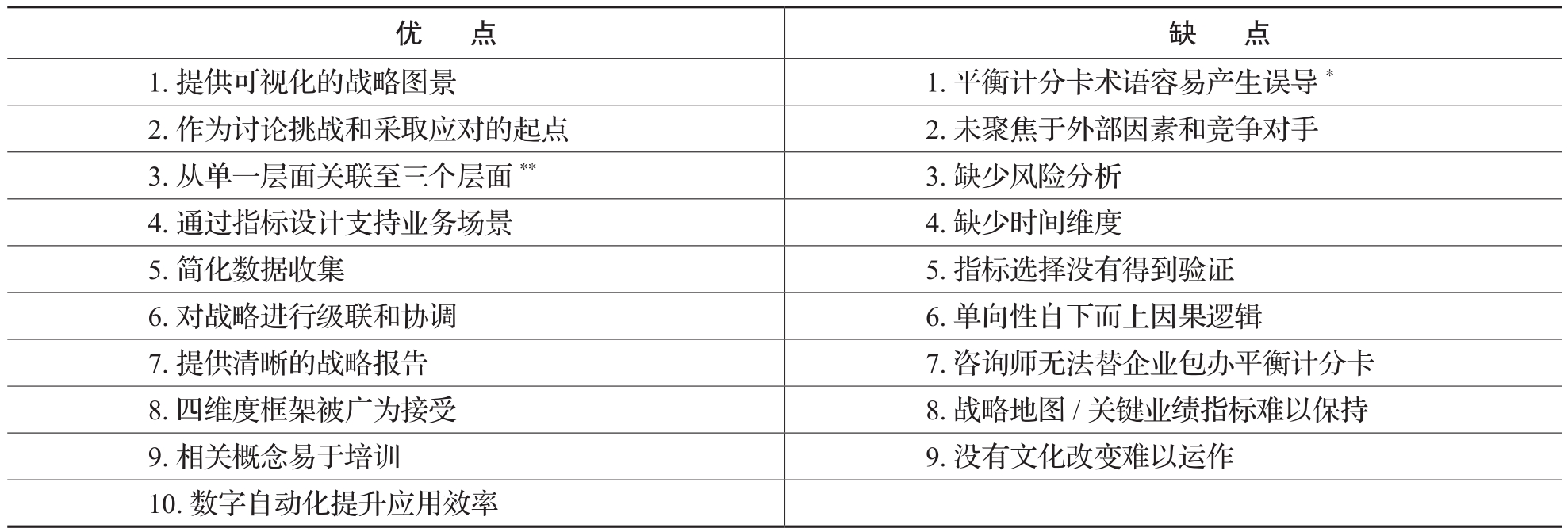

平衡计分卡从早几年的兴盛到近年的地位下降,原因多种多样,对此进行分析探讨的文献不胜枚举,管理咨询公司BSC Designer将平衡记分卡的优缺点概述为十大优点和九大缺点,详见表2。

图1 平衡计分卡

资料来源:Kaplan和Norton(1992)。

表1 2023年全球25种最流行管理工具

资料来源:根据“Management Tools & Trends 2023”(Bain & Company,2023)一文进行整理。

注:满意度得分最高分为5分。

本文认为,除了上述不足之外,平衡计分卡的局限性还可从ESG(环境、社会、治理)的视角加以剖析。

首先,平衡计分卡已经不完全适应ESG时代新的价值创造观念。平衡计分卡虽然在一定程度上考虑了客户和员工的利益,但本质上仍将业绩评价建立在股东至上主义(Stockholder Primacy)的基础之上,与利益相关者至上主义(Stakeholder Primacy)的价值创造观念不相适应。众所周知,在公司宗旨到底是什么的问题上,长期存在着股东至上主义与利益相关者至上主义之争。以弗里德曼(Milton Friedman)为代表的股东至上主义者声称,公司存在的唯一目的是为股东创造价值,利润最大化和股东价值最大化成为企业孜孜以求的目标。而以弗里曼(Edward Freeman)为代表的利益相关者至上主义者则主张公司存在的目的不仅仅是为股东创造价值,而是为所有的利益相关者创造共享价值。从历史发展的角度看,股东至上主义长期占主导地位。但21世纪以来,世界经济形态发生重大改变,工业经济加速向数字经济和知识经济过渡(1),数据资源和智慧资本(由人力资本、结构资本和关系资本所组成)在价值创造中的作用远甚于有形资产和财务资本,股东至上主义理论指导下的价值创造观已经不合时宜,引发了对公司宗旨的修正(黄世忠,2024)。“公司存在的唯一目的是为股东创造价值”这种明显带有股东至上主义烙印的公司宗旨,逐渐演变为“公司存在的目的是为所有利益相关者创造共享价值”这种更加多元和包容的公司宗旨。最明显的例证有二:一是2000年世界经济论坛发表了题为《第四次工业革命时代公司的普遍宗旨》的达沃斯宣言,开宗明义地指出公司的宗旨是让所有利益相关者参与共享和可持续的价值创造,在价值创造过程中,公司不仅应当为股东服务,而且应当为所有利益相关者(客户、员工、供应商、当地社区和整个社会)服务(WEF,2000);二是2019年美国企业圆桌会议(Business Roundtable,BRT)大幅修改了关于公司宗旨的表述,公司存在的目的不再是仅仅为股东创造价值,而是必须同时为客户、员工、供应商、社区和股东创造价值(BRT,2019)。股东资本主义(Stockholder Capitalism)的式微和利益相关者资本主义(Stakeholder Capitalism)的崛起,导致公司宗旨的嬗变,客观上要求平衡计分卡的业绩评价导向从股东至上主义转向利益相关者至上主义。

图2 平衡计分卡的应用比例及满意度

资料来源:Bain & Company(2023)。

表2 平衡计分卡的十大优点和九大缺点

资料来源:根据“10 Advantages and 9 Disadvantages of the Balanced Scorecard”(BSC Designer,2024)一文进行整理。

注:*易使人误以为把关键业绩指标(KPI)列入四个维度就实现了“平衡”,或者误以为四个维度的权重一模一样。**从过去只考虑“使命和愿景、战略优先级别或战略主题、目标(按指标量化)、行动方案”的一个层面,到把一个面与其他三个层面关联在一起。

其次,平衡计分卡在业绩评价中未能充分利用ESG信息。企业的活动(包括其自身的活动以及与此相关的上下游价值链活动)既对经济、社会和环境产生影响,又对经济资源、社会资源和环境资源产生依赖。对经济的影响和对经济资源的依赖基本上通过财务报告得到反映,但对社会和环境的影响以及对社会资源和环境资源的依赖在财务报告上却得不到应有的反映。为了弥补财务报告的这一不足,需要编制和披露ESG报告(2),以全面反映企业活动对社会和环境的影响以及对社会资源和环境资源的依赖,并要求企业说明是否以及如何将社会和环境方面的影响、风险和机遇(IRO),纳入治理体系和治理机制进行有效管理,促使企业在价值创造中统筹兼顾经济价值、社会价值和环境价值,进而推动经济、社会和环境的可持续发展。正是基于这样的原因,公司报告体系已经从单一的财务报告格局向财务报告与ESG报告并重的格局转变,上市公司、国有企业和金融机构等公共受托责任主体(Public Accountability Entities,PAE)在披露财务报告的同时,必须披露ESG报告。ESG报告提供了有助于评价企业可持续发展前景的重要信息,但平衡计分卡在业绩评价中却未能利用这些至关重要的ESG信息,不利于企业统筹兼顾经济效益、社会效益和环境效益。

再次,四维度的平衡计分卡在业绩评价中忽略了环境外部性问题。世界经济论坛发布的《2024年全球风险报告》列示了未来十年十大风险,按顺序分别是:极端天气事件、地球系统关键变化、生物多样性丧失和生态系统崩溃、自然资源短缺、错误和虚假信息、人工智能的不利后果、非自愿移民、网络不安全、社会分化、污染(WEF,2024)。从中可以看出,未来十年十大风险中,环境风险占了五项,且前四大风险均为环境风险。环境风险已成为威胁人类和企业可持续发展的最大问题,是利益相关者的重大关切。企业能否减少温室气体排放、控制污染、善用水与海洋资源、保护生物多样性和生态系统、高效利用资源和发展循环经济,不仅关系到其可持续发展前景,而且关系到整个地球生态环境,关系到人类和其他物种的福祉。换言之,环境外部性已成为业绩评价不可回避的现实问题。但平衡计分卡在业绩评价中对环境绩效却全然无视,既不利于利益相关者了解和评估企业活动产生的环境外部性,也不利于企业顺应全球经济从线性经济向净零排放循环经济转型的绿色发展趋势。

此外,平衡计分卡与ESG时代对社会资本的高度重视仍有差距。尽管平衡计分卡中客户维度从客户满意度、客户回头率等指标部分地考虑了客户的利益和诉求,学习与成长维度从员工培训、技能提升和组织学习能力等指标部分地考虑了员工的利益和诉求,但与ESG准则对客户和员工权益保护、为客户和员工创造价值以及是否秉持DEI(多样性、公平性和包容性)原则处理员工关系的披露要求仍然存在很大差距。更重要的是,ESG报告中的社会议题所涉及的与供应商和社区相关的绩效并未纳入平衡计分卡的业绩评价范围内,不利于利益相关者了解和评估企业在价值创造过程中是否处理好供应商关系和社区关系,以及这些关系管理是否有利于企业提升供应链绩效、改善营商环境。

最后,平衡计分卡对治理主题的关注还不够全面。平衡计分卡的业务流程维度虽然在一定程度上涉及ESG报告中的治理议题,但与ESG准则所要求的确保将环境议题和社会议题纳入治理、战略、风险管理、指标和目标等四大核心要素框架进行治理和管理仍有不小差距,不利于利益相关者了解和评估企业是否有专门的机构、专门的人员、专门的流程负责监督和管理可持续发展相关影响、风险和机遇及其成效。此外,商业操守(Business Ethics)、吹哨人(Whistleblower)制度等重要议题的治理成效也未纳入业绩评价的范围。

二、平衡计分卡的拓展与改进方案

正是认识到平衡计分卡已经不适应或不完全适应ESG时代的价值创造观念和业绩评价要求,卡普兰与其他学者一样,最近几年也在积极探索如何在ESG时代对平衡计分卡进行拓展和改进。2021年卡普兰和麦克米兰(David McMillan)在《哈佛商业评论》发表的“重新构想ESG时代的平衡计分卡”一文振聋发聩,主张平衡计分卡应当与时俱进,反映企业在ESG方面的绩效(Kaplan和McMillan,2021),以契合ESG时代的要求,重新焕发平衡计分卡生机活力。

图3 ESG时代平衡计分卡的拓展与改进:嵌入式改进方案

围绕ESG时代如何对平衡计分卡进行拓展和改进,学术界和实务界提出了各种各样的方案,比较有代表性的改进方案包括嵌入式改进方案、添加式改进方案和取代式改进方案。前两种方案属于渐进型的改进方案,最后一种方案属于激进型的改进方案,各有利弊,需要权衡取舍。

(一)嵌入式改进方案

2020年,卡普兰和麦克米兰发表了“三重底线战略下平衡计分卡的更新”的工作论文,详细介绍了Amanco公司在战略地图中如何融入“三重底线”(Triple Bottom Line)战略(Kaplan和McMillan,2020),以实现经济价值、社会价值和环境价值的有机统一。Amanco公司在维持平衡计分卡传统四维度框架的基础上,将“三重底线”嵌入平衡计分卡的业绩评价范围,但美中不足的是财务维度与经济绩效存在交叉重复现象。为了克服这一缺陷,本文认为,可考虑在财务维度里嵌入社会绩效和环境绩效,将财务绩效拓展为ESE(经济、社会和环境)绩效,其他三个维度则保持不变,如图3所示。

嵌入式改进方案的最大优点是将三重底线理论嵌入平衡计分卡之中,使平衡计分卡更好地体现统筹兼顾经济价值、社会价值和环境价值的ESG时代气息。三重底线理论由英国可持续发展咨询大师埃尔金顿(John Elkington)1997年发表的《使用刀叉的野蛮人——21世纪企业的三重底线》提出,他认为,到了21世纪,企业如果还只关注利润(经济)底线,对社会底线和环境底线不闻不问,不践行应有的社会责任和环境责任,说明这种企业还停留在野蛮时代的经济动物时期。反之,到了21世纪,企业如果在关注利润(经济)底线的同时,充分关注社会底线和环境底线,认真践行社会责任和环境责任,则说明企业已经从野蛮时代的经济动物进化为文明时代负责任企业公民(Elkington,1997)。换言之,“三重底线”是企业文明的进阶之道(黄世忠,2021)。埃尔金顿认为,企业只有统筹兼顾经济效益、社会效益和环境效益,在为股东创造经济价值的同时,为利益相关者创造社会价值和环境价值,才能永葆可持续发展的活力。从这个意义上,将“三重底线”嵌入平衡计分卡,把业绩评价从经济领域拓展至社会领域和环境领域,促使企业充分关注和积极管理企业活动所产生的社会和环境外部性,显然有助于平衡计分卡更好地体现ESG时代气息。嵌入式改进方案的另一个优点是保留了平衡计分卡的四维度框架,不会动摇平衡计分卡的框架基础,企业早已熟悉的客户、内部流程、学习与成长维度可继续沿用,不会增加企业的成本负担。

嵌入式改进方案的最大挑战在于如何量化社会绩效和环境绩效,使之与经济绩效一起融合为ESE绩效。值得庆幸的是,国际影响力估值基金会(IFVI)和价值平衡联盟(VBA)2024年4月发布了《温室气体排放主题方法论》和《足额工资主题方法论》等两份征求意见稿,提出了将企业排放的温室气体和支付的工资福利所产生的环境影响和社会影响进行货币化的方法论。此外,哈佛大学塞拉芬(George Serafeim)教授带领的团队长期从事影响力加权账户(Impact-Weighted Accounts,IWA)的研究,致力于将企业的社会影响和环境影响货币化,以便与财务指标相互融合,更好地反映企业的ESE绩效,其团队取得的丰硕研究成果已被吸纳整合至IFVI所发布的系列文告中。国际专业机构和学术界从事的影响力估值研究,可望在一定程度上缓解嵌入式改进方案的这一挑战。嵌入式改进方案的另一个缺点是社会议题的绩效评价与客户维度、学习与成长维度的业绩评价内容存在交叉重叠现象。此外,嵌入式改进方案未能将治理议题中的一些重要内容(如商业操守)纳入平衡计分卡的业绩评价范围,不利于企业建立健全与社会议题和环境议题相关的治理体系和治理机制。

图4 ESG时代平衡计分卡的拓展与改进:添加式改进方案

(二)添加式改进方案

卡兰德尔(Zeynep T. Kalender)和威薇(Ozalp Vayvay)在“平衡计分卡的第五支柱:可持续发展”一文中,主张在平衡计分卡中添加环境维度,并以社会维度替换客户维度,其他维度不变(Klender和Vayvay,2016),如图4所示。

添加式改进方案最值得称赞的是将环境维度引入平衡计分卡,将业绩评价的传统范围拓展至环境绩效,有助于企业在业绩评价中充分考虑环境外部性问题,促使企业更好地应对气候变化、控制污染、节约集约用水、保护生物多样性和生态系统、发展循环经济,走绿色低碳发展之路,努力成为环境友好型企业,避免企业因不环保不低碳而被有良好环保意识的客户和消费者所抵制,从而更加有效地抵御气候转型风险。此外,添加式改进方案将客户维度拓展为社会维度,更加契合ESG时代的共享价值创造理念,有助于企业构建和谐的供应商关系,建立更具韧性的供应链,有助于企业处理好社区关系,带动社区的经济社会发展,通过更好地回馈社会赢得社会的支持。

但添加式改进方案也存在显而易见的不足之处,突出表现为社会维度所包含的员工关系管理绩效与平衡计分卡中的学习与成长维度存在交叉重叠,在一定程度上削弱了拓展后的平衡计分卡的逻辑严谨性。此外,添加式改进方案与嵌入式改进方案一样,虽然保留了内部流程维度,但这个维度没有把商业操守等重要治理议题纳入平衡计分卡的业绩评价范围之内。

(三)取代式改进方案

为了克服嵌入式改进方案和添加式改进方案的局限性,更好地体现ESG的时代气息,近年来学术界也在积极探索建立可持续发展平衡计分卡(Sustainability Balanced Scorecard,SBSC)的可行性。譬如,斯佐卡(Karoly Szoka)发表的“建立可持续发展平衡计分卡的概念模型”分析了构建可持续发展平衡计分卡的不同概念基础和模式(Szoka,2022)。又如,阿德尔拉札克(Ahmed F. Abdelrazek)在“可持续发展平衡计分卡:计量可持续发展业绩的综合工具”一文中提出,可持续发展平衡计分卡既是将可持续发展理念转化为可持续发展战略举措的工具,也是计量经济、社会和环境业绩的综合工具(Abdelrazek,2022)。再如,捷拉维克(Sanda R. Jelavic)和乌力克(Mirna P. Vulic)发表的“可持续平衡计分卡:四个或更多业绩维度”一文,主张拓展平衡计分卡的业绩评价维度(Jelvic和Vulic,2021)。

相较于前述的嵌入式改进方案和添加式改进方案,建立可持续发展平衡计分卡的设想更加激进,本文把这种激进的改进方案称为取代式改进方案。与嵌入式改进方案和添加式改进方案只对平衡计分卡小修小补的做法不同,取代式改进方案主张用ESG三个维度替代客户维度、内部流程维度以及学习与成长维度,只保留财务维度,如图5所示。

取代式改进方案的最大优点是呼应了ESG时代利益相关者对企业可持续发展的重大关切,顺应了人与自然和谐共生,人与人和谐相处,经济价值、社会价值和环境价值统筹兼顾的时代要求。以环境维度、社会维度和治理维度取代客户维度、学习与成长维度以及内部流程维度,既继承了平衡计分卡的思想内涵,又拓展了平衡计分卡的业绩外延,赋予平衡计分卡新的时代气息,也与公司报告正从财务报告为主的单一格局向财务报告与ESG报告并重的双重格局转变的信息披露发展趋势保持一致。取代式改进方案的另一个比较优势是逻辑严谨和条理清晰,以系统性和结构化的方式综合反映企业的经济业绩、环境业绩、社会业绩和治理业绩,避免嵌入式改进方案和添加式改进方案存在的交叉重叠现象。

取代式改进方案的不足之处是颠覆了平衡计分卡的传统业绩评价维度,需要企业重构业绩评价指标体系,甚至再造业务流程和扩大数据系统,由此增加的时间和成本无疑会加大企业的负担。此外,ESG信息披露主要聚焦于企业层面,且企业活动所产生的环境影响和社会影响的货币化还处于尝试阶段,对于多业务和多产品的企业,如何将环境、社会和治理的业绩细化到不同业务单元或产品集群,也存在不少困难和挑战。

图5 ESG时代平衡计分卡的拓展与改进:取代式改进方案

三、结论与启示

本文的分析表明,平衡计分卡作为一种备受推崇的业绩评价方法,在各行各业广泛应用,深受企业界欢迎。但进入ESG时代,平衡计分卡的时代局限性逐渐显现,包括其创始人卡普兰教授在内的学者也认为平衡计分卡需要重新构想、拓展和改进。唯有顺应ESG时代的发展趋势,将环境业绩、社会业绩和治理业绩纳入业绩评价范围,平衡计分卡才能契合ESG时代价值观(从价值创造到共享价值创造)的转变,才能回应ESG时代利益相关者对经济、社会和环境可持续发展的重大关切。不论是嵌入式改进方案还是添加式改进方案,抑或是取代式改进方案,都有其利弊得失,均需要权衡取舍。从顺应ESG时代的发展趋势看,如何构建可持续发展平衡计分卡,如何将ESG绩效纳入业绩评价范围,如何创新和丰富业绩评价维度,是值得学术界和实务界认真探索的重大理论和实践问题。

构建可持续发展平衡计分卡,不仅契合ESG的时代要求,而且顺应了国内外公司报告的发展趋势。2023年6月26日,国际可持续准则理事会(ISSB)正式发布了2个ISSB准则,2023年7月31日,欧盟委员会也正式发布了12个欧洲可持续发展报告准则(ESRS),我国2024年5月27日也发布了《企业可持续披露准则——基本准则(征求意见稿)》,拉开了国家统一的可持续披露准则体系的建设序幕。可以预见,再过几年,以上市公司、国有企业和金融机构为代表的公共受托责任主体如果不披露ESG报告,将像当下不披露财务报告一样难以想象。随着公司报告从财务报告为主的单一格局向财务报告与ESG报告并重的双重格局演变,ESG信息披露将成为常态,定期披露的ESG信息,为企业构建可持续发展平衡计分卡,以系统性和结构化方式将ESG绩效与财务绩效相互融合,夯实了信息基础,便于利益相关者了解和评估企业的可持续发展前景。

本文的一个重要研究启示是,ESG理念提供了一种崭新的思维模式,利用该思维模式重新审视现有的价值观和业绩观,往往能够以更加开阔的视野发现其中的不足,找到改革创新的思路、方向和路径。ESG理念的兴起和公司宗旨的嬗变,促使带有股东至上主义烙印的价值创造观念向具有利益相关者至上主义色彩的共享价值创造观念的历史性转变,客观上需要重塑业绩观,对平衡计分卡的业绩评价维度和评价方法进行拓展和改进。重塑业绩观,树立“三重底线”思维,促使企业统筹兼顾经济价值、社会价值和环境价值的创造和共享,推动经济、社会和环境的可持续发展,理应成为改进平衡计分卡的价值取向。

希望本文的研究能够起到抛砖引玉的作用,激发学术界更多的后续研究,为平衡计分卡与时俱进、发挥更大作用贡献智慧。

主要参考文献:

[1]黄世忠.ESG视角下价值创造的三大变革[J].财务研究,2021,(6):3-14.

[2]黄世忠.披露可持续信息推动高质量发展——兼论新质生产力视角下ESG披露主题的创新[R].工作论文,2024.

[3]中国信息通信研究院.全球数字经济白皮书(2023年)[EB/OL].2024.http://www.caict.ac.cn/kxyj/qwfb/bps/202401/t20240109_469903.htm.

[4]Abdelrazek, A.F. Sustainability Balanced Scorecard: A Comprehensive Tool to Measure Sustainability Performance [J]. International Journal of Social Science and Economic Research, 2022, 4(2): 948-962.

[5]Bain & Company. Management Tools & Trends 2023 [EB/OL]. 2023. www.bain.com.

[6]BRT. Statement on the Purpose of a Corporation [EB/OL].2019. www. businessroundtable.org.

[7]BSC Designer. 10 Advantages and 9 Disadvantages of the Balanced Scorecard Framework [EB/OL].2004. www.bscdisgner.com.

[8]Elkington, J. Cannibals with Forks—The Triple Bottom Line of 21st Century Business [M]. Capstone Publishing Limited, 1997.

[9]Jelvic, S.R., Vulic, M.P. Sustainability Balanced Scorecard: Four Performance Perspectives or More?[J] Strategic Management, 2021, 26(4): 32-47.

[10]Kalender, Z.T., Vayvay, O. The Fifth Pillar of the Balanced Scorecard: Sustainability [J]. Social and Behavioral Science, 2016, 235: 76-83.

[11]Kaplan, R.S., McMillan, D. Updating the Balanced Scorecard for Triple Bottom Line Strategies [R]. Working Paper, 2020.

[12]Kaplan, R.S., McMillan, D. Reimagining the Balanced Scorecard for the ESG Era [J]. Harvard Business Review, 2021.

[13]Kaplan, R.S., Norton, D.P. The Balanced Scorecard—Measures that Drive Performance [J]. Harvard Business Review, 1992,(1/2): 71-79.

[14]Szoka, K. Conceptual Model for Developing Sustainability Balanced Scorecard [J]. Mathematical Molding, 2022,(1): 20-22.

[15]WEF. The Universal Purpose of a Company in the Fourth Industrial Revolution [EB/OL]. 2000. www.weforum.org.

[16]WEF. The Global Risks Report 2024(19the Edition)[EB/OL]. 2024.www.weforum.org.

Expansion and Improvement of Balanced Scorecard in the ESG Era

HUANG Shizhong

Abstract:The balanced scorecard,as a highly recognized and widely used performance management tool,not only compensates for the shortcomings of traditional performance evaluation that places too much emphasis on financial indicators and too little emphasis on non-financial indicators,but also overcomes the limitations of performance evaluation that focuses too much on stockholder interests and seriously ignores other stakeholders. Although the balanced scorecard is recognized as one of the greatest innovative practices over the past 30 years,it must also be recognized that,like other innovations,the idea and method of the balanced scorecard are inevitably limited by the times. In the ESG era,the limitations of the balanced scorecard in not considering green development and environmental performance have become increasingly apparent. This paper first introduces the application,satisfaction rate,as well as advantages and disadvantages of the balanced scorecard based on research reports from management consulting companies Bain & Company and BSC Designer. This paper then analyzes,from the ESG perspective,the limitations of the balanced scorecard and explores different solutions for expanding and improving it in the ESG era,pointing out that building the Sustainability Balanced Scorecard(SBSC)is in line with the requirements of the ESG era and is the only way to promote the balanced scorecard to keep pace with the times. Finally,the main conclusions and insights of the paper are briefly summarized.

Key words:balanced scorecard; ESG;sustainability balanced scorecard; value creation;shared value creation

(责任编辑 王安琪)

(1) 《全球数字经济白皮书(2023)》显示,2022年全球51个主要经济体数字经济占GDP比重为46.1%,欧美部分国家的这一比例超过60%(中国信息通信研究院,2024)。

(2) 本文未对ESG报告和可持续发展报告作严格区分。ESG是可持续发展报告的核心内容,但不是可持续发展报告的全部内容。有助于企业的可持续发展但不符合会计确认和计量标准因而尚未在财务报告反映的事项(如数据资源和科技创新等),即使其不属于ESG议题,亦可通过可持续发展报告予以披露。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号