- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文管理者能力对预算松弛的影响研究

时间:2024-06-26 作者:刘凌冰 张琳蕊

[大]

[中]

[小]

摘要:

管理者能力对预算松弛的影响研究

刘凌冰 张琳蕊

收稿日期:2023-08-23

基金项目:国家社会科学基金重点项目(21AGL010)

作者简介:刘凌冰,东北财经大学会计学院教授,博士生导师;

张琳蕊,东北财经大学会计学院硕士研究生。

摘要:本文以2007~2021年A股上市公司为研究样本,手工收集上市公司年报等公告中企业自愿披露的预算信息,检验管理者能力对预算松弛的影响。研究发现,管理者能力越强的企业其预算松弛程度越高,这一发现打破了对管理者能力认知的“晕轮效应”。借鉴舞弊三角理论的三维度原理探寻其原因,发现能力强的管理者在声誉维护等方面的压力更大,风险承担水平更低,更倾向于制造预算松弛;能力强的管理者可以制造更强的信息不对称,制造预算松弛的机会更多;环境不确定性给能力强的管理者制造预算松弛提供了借口。在此基础上,检验了相应的解决措施:为管理者提供合理的超额薪酬、加强内部控制和加快数字化转型,可以抑制能力高的管理者制造预算松弛。

关键词:管理者能力;预算松弛;舞弊三角理论;晕轮效应

中图分类号:F270 文献标识码:A 文章编号:2095-8838(2024)03-0024-14

一、引言...

管理者能力对预算松弛的影响研究

刘凌冰 张琳蕊

收稿日期:2023-08-23

基金项目:国家社会科学基金重点项目(21AGL010)

作者简介:刘凌冰,东北财经大学会计学院教授,博士生导师;

张琳蕊,东北财经大学会计学院硕士研究生。

摘要:本文以2007~2021年A股上市公司为研究样本,手工收集上市公司年报等公告中企业自愿披露的预算信息,检验管理者能力对预算松弛的影响。研究发现,管理者能力越强的企业其预算松弛程度越高,这一发现打破了对管理者能力认知的“晕轮效应”。借鉴舞弊三角理论的三维度原理探寻其原因,发现能力强的管理者在声誉维护等方面的压力更大,风险承担水平更低,更倾向于制造预算松弛;能力强的管理者可以制造更强的信息不对称,制造预算松弛的机会更多;环境不确定性给能力强的管理者制造预算松弛提供了借口。在此基础上,检验了相应的解决措施:为管理者提供合理的超额薪酬、加强内部控制和加快数字化转型,可以抑制能力高的管理者制造预算松弛。

关键词:管理者能力;预算松弛;舞弊三角理论;晕轮效应

中图分类号:F270 文献标识码:A 文章编号:2095-8838(2024)03-0024-14

一、引言

预算管理只有保证预算目标的合理性和预算制定的准确性,才能充分发挥作用。但实践中预算松弛问题较为突出(潘飞和程明,2007),过度预算松弛会干扰企业的资源分配、降低企业的经营效率、影响企业业绩(毛洪涛,2009;刘凌冰和刘昱,2022)。因此,有效治理预算编制中的过度预算松弛是强化预算执行和绩效评价的前提和基础,也是实现预算管理体系良性运行的关键(刘凌冰和王自平,2018)。代理理论认为,管理者掌握的私有信息是其制造松弛的重要因素(Young, 1985;Merchant, 1985;Dunk, 1993),当管理者的薪酬与预算挂钩时,管理者会利用其与所有者的信息差异影响预算目标的设定(Young,1985;Chow等,1991)。而在高管意志、物质激励、组织预算态度和信息交互四个影响预算效果的关键因素中,高管意志对预算效果的影响力最强(刘凌冰和孙碧峤,2019)。可见,管理者对于企业预算管理的成败起到极为关键的作用。

目前针对管理者特征对预算松弛影响的研究涉及管理者性别、年龄、教育背景、任职经历等。例如于团叶(2012)发现,高管的性别和年龄会影响管理者的风险承担水平,进而影响企业的松弛程度。但也有研究认为,这些显性特征不能完全描述异质性管理者的个体特质(徐宁,2019)。管理者能力是指管理者洞察企业所处的外部环境、规避可能面临的风险、挖掘增加企业价值投资、高效整合企业内部资源以帮助企业实现可持续发展的能力(贺小刚等,2006)。管理者能力越强,管理者配置资源的效率、规避风险和实现战略目标的能力越强(贺小刚和李新春,2005;项国鹏等,2009;Leverty和Grace,2012;何威风和刘巍,2015)。但从个人私利角度来看,预算松弛则可能更符合管理者的利益。那么,拥有较强能力的管理者在制定预算目标时,会倾向于更高还是更低的预算松弛程度呢?值得进一步检验。

本文以2007~2021年沪深A股上市公司为研究样本,对管理者能力与预算松弛之间关系进行了理论探讨和实证检验。研究发现:管理者能力越强,在制定预算目标时,预算松弛程度越高。经过一系列的稳健性检验后,结论依然成立。为了揭示这一“反直觉”现象的原因,本文开展进一步分析发现:第一,根据行为理论的观点,管理者能力越强,其维持职业形象的压力越大,导致其越倾向于规避业绩不达标的风险,从而产生更强烈的制造预算松弛动机。第二,根据代理理论的观点,管理者能力越强,其掌握和隐瞒私有信息能力越强,从而为制造预算松弛创造了更多的机会。第三,根据权变理论的观点,管理者能力越强,其被信任的程度越高,以外部环境不确定性作为降低预算目标难度的理由越容易被董事会接受,从而拥有了制造预算松弛的借口。为了寻求解决这一问题的途径,本文开展了更进一步探索,研究发现:为管理者提供超额薪酬、加强内部控制和加速企业数字化转型能够有效抑制能力强的管理者制造预算松弛。

本文的贡献如下:第一,以往相关研究发现能力强的管理者给企业带来诸多积极影响(Francis等,2013;张敦力和江新峰,2015;Andreou等,2015;Koester等,2017),使人们对管理者能力认知产生了“晕轮效应”,即认为管理者能力越强的企业在管理和经营等方面越先进。本文却发现管理者能力越强,预算松弛程度越高,丰富了关于管理者特征对预算松弛影响的研究结论。第二,根据行为理论、代理理论和权变理论的机理,验证了舞弊三角理论(Albrecht等,1995)在预算管理领域的适用性,拓展了该理论的应用范畴。第三,提出为管理者提供超额薪酬、加强内部控制、加快数字化转型等建议措施,为抑制能力强的管理者制造预算松弛的行为提供理论参考。

二、文献回顾

(一)预算松弛的影响因素研究

预算松弛是在完成某项预算任务(如预算编制)时,有意低估收入或产能、高估成本或资源耗费的行为(Dunk和Nouri,1998)。以往学者分别基于代理理论、权变理论、行为理论和心理学理论分析了预算松弛产生的原因和主要影响因素。

1.基于代理理论解释

在代理理论的观点下,由于股东与管理层之间存在信息不对称,只有当代理人(管理层)的个人利益与企业利益一致时才能实现管理效益最大化,否则代理人就会制造预算松弛(高严和彭韶兵,2009)。预算的制定过程实际上是代理人和委托人之间进行博弈的过程,这一过程中导致预算松弛的影响因素包括:预算参与(Merchant,1985;Antle和Eppen,1985;Lukka,1988)、预算强调(Baiman和Lewis,1989)、诱导报酬方案(Weitzman,1976;Fisher等,2002;刘俊勇等,2019)和预算目标排名(刘凌冰和刘昱,2022)。而管理者参与预算究竟是加重了预算松弛还是缓解了预算松弛并未形成定论(Onsi,1973;张鸣和张美霞,1999)。欧佩玉等(2015)研究发现,信息不对称程度越高,下级感受到的压力越小,并且社会压力与预算松弛负相关。

2.基于权变理论解释

权变理论认为企业的管理活动要根据组织所处的环境变化而变化。预算管理作为企业经营管理的手段,必须根据企业所处的环境来设计(刘凌冰等,2018)。环境不确定性的存在会造成信息准确度下降,增加企业预算松弛(Hirst和Yetton,1999;查道林等,2020)。

3.基于行为理论解释

行为理论将预算松弛动因分为预算编制企业特征和预算编制责任人特征两个维度(毛洪涛和诸波,2009)。从企业特征出发的研究发现,国有企业(雒敏,2010)、二代管理者掌管的家族企业(于团叶和陈鲁,2013)、高股权集中度企业(雒敏,2010)中更容易制造预算松弛。针对个人特征的研究发现,个人对预算的态度是决定预算目标达成与否的关键因素(Collins,1978),个人的风险偏好也是影响企业预算松弛的重要动因(刘凌冰和王自平,2018)。Young(1985)从风险偏好角度发现风险厌恶者更容易造成预算松弛。Waller(1988)发现,风险中性者更能够抑制预算松弛,风险厌恶者不能抑制预算松弛。何帅等(2022)认为预算管理实践不能仅考虑预算的工具性一面,还需结合预算工具背后的人员行为和价值观念。

4.基于心理学理论解释

心理学理论认为管理者参与预算能够满足被尊重和自我实现的需求,从而对其形成激励作用(毛洪涛和诸波,2009)。声誉作为自我实现的一种重要方式,对管理者形成外在约束。当预算可靠性影响管理者声誉时,声誉和道德认知会对预算松弛产生影响(Stevens,2002)。此外,上下级之间良好的私人关系有助于降低预算松弛,且下级更倾向于将预算松弛控制在既不过高也不过低的“适度区间”(刘凌冰等,2022)。

(二)管理者能力对企业的影响研究

学者们对管理者能力进行了大量的研究,发现管理者能力对企业主要有如下四个方面的影响:

1.对降低企业成本具有积极影响

何威风和刘巍(2015)研究发现能力强的管理者能够有效控制企业面临的风险,能利用有限的资源为企业创造最大的收入,所以管理者能力越强,企业需要支付的审计费用越低。此外,能力强的管理者可以帮助企业树立良好口碑,赢得市场地位,容易建立企业间的商业信用,节约企业的融资成本(何威风和刘巍,2018)。张路等(2019)提出管理者能力具有治理效应,能够缓解企业的成本粘性。

2.对提高企业绩效具有积极影响

Demerjian等(2012)发现管理层能力越强,对盈余的判断越准确,能够有效减少财务重述的发生,显著提升企业的盈余质量。陈德球和步丹璐(2015)发现,管理者能力导致的薪酬差距能够对管理者产生正向激励作用,促进管理者提高企业经营效率。段文奇和宣晓(2018)以纽交所和纳斯达克上市的平台型互联网企业为研究对象,以财务指标、非财务指标、财务—非财务指标三个维度衡量管理者能力,发现管理者能力与平台企业价值呈现正相关关系。

3.对企业选择优质投资项目具有积极影响

Andreou等(2015)研究了2008年金融危机时期的公司样本,发现管理者能力高的公司会在盈利不足时举债,增加投资以提升利润水平。Francis等(2013)提出能力强的管理者在处理日常事务时更有效率,并且投资的项目具有较高净现值。张敦力和江新峰(2015)认为能力强的管理者能够获取更多的私有信息,减少企业投资的“羊群行为”。类似地,能力强的管理者更具前瞻性,能够降低企业与外部环境的信息不对称程度,提高企业投资效率(潘前进和李晓楠,2016)。

4.对企业风险承担具有负向影响

何威风等(2016)通过实证结果支持了“风险回避假说”,即管理者能力与企业风险承担水平之间存在负相关关系,管理者出于自我效用最大化,会倾向规避风险。该观点认为股东与管理者之间利益存在冲突,管理者往往以“自我效用最大化”为目标进行决策,在组织内部存在信息不对称时,会基于私利回避风险性投资。并且,能力强的管理者可以采取更多的方法维护自身利益,提高自身收入、保证职位安全,比如能力强的管理者占用公司现金流回避风险项目的方式更多。此外,管理者能力与其职业声誉紧密联系,当管理者意识到自身无法分散投资带来的风险时,能力强的管理层会降低企业风险投资,避免自己的利益受损。

(三)文献评述

综上,本文梳理了现有文献对预算松弛动因和管理者能力影响的研究。预算松弛的影响因素众多,可分别基于代理理论、权变理论、行为理论和心理学理论进行解释。管理者能力能够对企业成本、企业投资、企业绩效等多方面产生积极影响,但也会导致企业风险承担水平降低。而管理者能力对预算松弛的影响究竟是积极的还是消极的,尚未有研究予以证实。

三、理论分析与假设提出

管理者能力代表了管理者配置资源、规避风险、制定决策等方面的能力。根据高层梯队理论,管理者能力的异质特征对企业决策有重要影响(何威风和刘巍,2015)。因此,管理者能力越强,对预算目标制定过程的影响越大。预算松弛产生的根源在于上级与下级之间信息不对称(高严和彭韶兵,2009),影响预算松弛的因素很多,企业成长性、负债水平、盈利能力、经济资源和环境不确定性等都会对预算松弛产生影响(刘凌冰等,2022)。其中,管理者能力对预算松弛可能存在正向和负向两个方面的影响。

(一)管理者能力对预算松弛程度的正向影响

根据行为理论,企业预算松弛程度会受到预算编制人风险偏好的影响。Young(1985)发现倾向于规避风险的管理者更容易制造预算松弛。一方面,风险规避型管理者对于委托人提高预算目标的行为更容易产生抵触心理,因此管理者会通过制造预算松弛来维持预算目标的稳定;另一方面,预算松弛能够为管理者提供资源缓冲,有利于保护管理者信誉(Bourageois,1981;Merchant和Manzoni,1989),管理者风险规避水平越高,其应对未来不确定性的缓冲空间越大,越容易制造预算松弛(安灵等,2019)。而能力强的管理者相比于一般管理者更倾向于维护个人信誉,会呈现更保守的决策行为(何威风等,2016)。基于此,能力强的管理者更可能通过制造预算松弛来维护自身利益,以保证职位安全。

根据代理理论,企业管理者与股东之间存在信息不对称,管理者依托所处的位置可以获得更多与预算相关信息,作为信息优势方的管理者可以选择向股东隐瞒与预算相关的信息,股东无法获得企业完成预算目标的真实水平。管理者作为理性的经济个体,制造松弛符合管理者的利益(Lowe和Shaw,1968)。能力强的管理者拥有更多的社会资源、良好的学习能力、较高的信息搜集与分析能力,能够获得更多的私有信息(何威风和刘巍,2015;张敦力和江新峰,2015),但这也可能加剧股东与管理者之间的信息不对称,使得能力强的管理者制造预算松弛的机会更多。

根据权变理论,管理者需要根据环境变化制定和调整预算目标。环境不确定性导致管理者获取的信息准确度下降(Hirst和Yetton,1999)。Merchant(1981)发现,为了规避未来不确定性带来的风险,管理者在预算编制过程中有制造预算松弛的动机。根据“晕轮效应”理论的观点,能力强的管理者会让委托人更容易接受其以环境不确定性为理由,降低预算目标难度,导致较高的预算松弛程度。

因此,本文提出假设1a:

H1a:限定其他条件,管理者能力越强,企业的预算松弛程度越高。

(二)管理者能力对预算松弛程度的负向影响

根据心理学理论,道德认知和声誉作为行为人自我控制的重要因素,在某些情境下会抑制其自利行为。即使存在制造预算松弛的条件,仍有一部分预算责任人如实上报预算目标,这是因为准确制定预算虽然短期内可能不利于自身利益最大化,但从长期来看会获得良好的声誉(吴粒,2012)。同时,当企业经营实际结果与预算目标差异过大时,建立差异调查制度的企业会启动差异调查,当能力强的管理者的声誉受到预算可靠性的影响时,预算松弛能够被抑制(Webb,2002)。自我控制与外部控制作为社会控制的两个方面,相互替代,均对抑制企业的预算松弛发挥作用(邓德强等,2014)。

因此,本文提出假设1b:

H1b:限定其他条件,管理者能力越强,企业的预算松弛程度越低。

四、研究设计

(一)样本选取与数据来源

本文选取沪深A股上市公司2007~2021年间的数据为研究对象,手工搜集上市公司年报等公告中企业主动披露的预算目标信息并计算预算松弛数据,其他财务数据主要来源于国泰安数据库。本文对样本进行如下处理:(1)剔除ST和*ST类企业;(2)剔除金融行业企业;(3)剔除变量存在缺失值的样本。最终,得到6 508个观测值。为消除极端值的影响,对所有连续变量在1%和99%分位数上进行了缩尾处理。

(二)变量设定

1.被解释变量:预算松弛。预算松弛(Slack)的度量借鉴潘飞和程明(2007)的方法,具体计算公式如模型(1)所示:

其中,表示上市公司年报中披露第n+1年营业收入的预算数;In表示上市公司第n年营业收入的实际数;R表示第n年行业平均营业收入增长率。

2.解释变量:管理者能力

以往文献中度量管理者能力主要有六种方法:第一,以管理者个体特征(性别、年龄、学历等)推测管理者能力。例如,学历高、有留学经历则管理者能力越强(谢获宝等,2019)。但是,张敦力和江新峰(2015)认为,管理者的个体特征并不能直接对企业行为产生作用。第二,以被媒体关注程度的高低推测CEO能力。例如,被报道次数越多CEO能力越强(Baik等,2011)。但是,醋卫华和李培功(2015)认为,管理者的能力并不是决定其能否成为媒体报道的决定因素,相反,上市公司广告收入与迎合公众的认知偏好才是媒体报道管理者的真实原因。第三,以公司业绩高低衡量管理者能力强弱。例如,Fee和Hadlock(2003)以行业调整的公司股票回报率度量管理者能力;Bennedsen等(2010)以异常收益衡量管理者能力。但是,陈德球和步丹璐(2015)认为,不考虑公司特征,将公司业绩完全归功于管理者是不合理的。第四,以管理者薪酬高低衡量管理者能力强弱。例如,Franco等(2017)认为管理者薪酬越高,则能力越强。但是,江伟等(2011)认为,管理者薪酬不仅取决于管理者能力,更取决于行业薪酬基准和企业所在地的市场化进程。第五,利用管理者跳槽或变更等与管理者相关的特殊事件,并运用固定效应模型测算管理者能力(Hayes等,1999)。但是,徐宁等(2019)认为,这类指标难以全面描述管理者能力。第六,利用DEA-TOBIT模型测算管理者能力(Demerjian等,2012)。该方法能够将企业资源与管理者能力对企业的影响分离开来而被广泛接受,且该方法可以通过大样本对上市公司经营效率进行计算,不仅简单直观,而且避免样本缺失问题(何威风和刘巍,2015),本文亦采用这种方法度量管理者能力。

表1 变量定义

计算过程共分两个阶段。

第一阶段采用DEA模型计算企业全效率(Firm-Efficiency),见模型(2)。模型假设在短期企业消耗一定资源时获得的营业收入是可以获得的最大营业收入。

其中,Sale为主营业务收入;Cg为主营业务成本;Sga为销售费用和管理费用之和;Fa为固定资产净值;Netol为净经营租赁费用;R&D为净研发费用;Gw为合并财务报表商誉;Oi为商誉之外的无形资产。Cg、Sga和Sale为第n年期间数;Fa、Netol、R&D、Gw和Oi为第n–1年期末数。

第二阶段采用Tobit模型对模型(3)进行回归。模型(3)中的残差项ε即为管理者能力值。由于模型无法囊括所有企业特征层面影响其运营效率的因素,上述回归残差代表的管理者能力在一定程度上存在噪音,为了克服直接计算管理者能力指标的可能缺陷,本文分行业和年度将管理者能力四等分(张敦力和江新峰,2015;何威风等,2015;张路等,2019)。此外,本文将在稳健性检验部分利用回归残差进行检验。

其中,Size为公司总资产的自然对数;Marsh为公司的市场份额,即公司的主营业务收入除以公司所在行业总主营业务收入;Posfcf代表公司是否有正向现金流量的虚拟变量;Lisyear为公司上市年数的自然对数;Bsc表示公司分部的销售集中度;Fci为海外经营子公司的虚拟变量,有海外子公司赋值为1,没有则赋值为0;Dumyear为公司年份的虚拟变量。

表2 描述性统计

3.控制变量

预算松弛的影响因素众多,且企业内部影响因素间具有较复杂的交互影响,在回归分析中,各变量间容易产生共线性,影响检验结果的可靠性。因此,参考潘飞和程明(2007)、雒敏(2010)、刘浩等(2015)等的研究,从企业的成长性、负债水平、盈利能力、经济资源和环境不确定性五个角度分别选择五个控制变量,选用主营业务收入增长率(Growth)衡量成长性、资产负债率(LEV)衡量负债水平、总资产收益率(ROA)衡量盈利能力、公司规模(Size)衡量企业控制的经济资源,这样既保证选取控制变量的理论维度较为全面,又降低多重共线性的影响;采用申慧慧(2010)的度量方法,以企业过去5年销售收入的变异系数衡量企业面临的环境不确定性程度(EU)。此外,本文加入管理层平均年龄(Age)控制管理层个体特征。本文还控制了年度和行业固定效应。

表3 相关性分析

注:*、**和***分别表示在10%、5%和1%水平上显著;右上三角为Spearman相关系数,左下三角为Pearson相关系数。

表4 管理者能力对企业预算松弛的影响

注:*、**、***分别表示在10%、5%和1%水平上显著,括号内为t值。下同。

主要变量说明如表1所示。

(三)模型设定

为检验假设,构建模型(4)进行回归。

其中,Slacki,n+1表示预算松弛,MGERi,n表示管理者能力。若系数β1显著大于0,则表明企业管理者能力越大,预算松弛程度越大。其中,Controli,n为控制变量,下标i和n分别表示公司和年份,ε表示残差。

五、实证结果与分析

(一)描述性统计

表2是2007~2021年间6 508个观测值的描述性统计结果。在样本年度内,企业预算松弛(Slack)的均值是0.9891,表明样本范围内的主营业务收入增长率的预算值相比所处行业的平均主营业务收入增长率平均高出了大约1个百分点(1-0.9891=0.0109);中位数为0.9916,分布在1附近,样本范围内约有50%的样本企业主营业务收入增长率低于行业平均主营业务收入增长率。解释变量管理者能力(MGER)标准差为1.1178,最小值为1,最大值为4,各企业间管理者能力差异较大。控制变量环境不确定性(EU)标准差为1.1843,最小值为0.0098,最大值为16.5531,说明不同企业样本间所处的环境不确定性差异较大。企业管理层年龄平均分布在50岁左右。其他控制变量与相关文献基本一致。

(二)相关性分析

进行多元回归之前,对主要变量进行Pearson和Spearman相关性分析,结果列示于表3。Pearson和Spearman结果均表明被解释变量(Slack)与解释变量(MGER)在1%水平上显著正相关,初步检验了假设1a。同时,检验结果表明各个变量之间的系数都低于0.5,变量选取比较合理,模型变量不存在严重的共线问题,可以使用OLS进行回归分析。

(三)基准回归

表5 增加控制变量

表6 更换解释变量的度量方式

运用模型(4)对管理者能力和预算松弛之间的关系进行检验,检验结果见表4。列(1)~(3)分别为不加控制变量、加入控制变量、控制年度和行业固定效应后的回归结果,回归系数分别为0.0177(在1%水平上显著)、0.0180(在1%水平上显著)、0.0110(在5%水平上显著),结果表明管理者能力对预算松弛的影响显著为正。实证检验表明,管理者能力越强的企业,预算松弛程度越高,假设1a得以验证。

(四)稳健性检验

1.增加控制变量

为了避免文章控制变量较少导致的遗失变量问题,本文参考潘飞等(2007)、刘浩等(2015)的文章,增加了如下控制变量:企业性质(SOE)、董事会人数(Board)、两职合一(Dual)、可操纵性盈余(DisAcc)、市净率(PB),并将变量代入到模型(4)中进行回归。回归结果如表5所示,列(1)仅对自变量(MGER)和因变量(Slack)进行回归,自变量回归系数为0.0179,在1%水平上显著;列(2)加入控制变量进行回归,自变量回归系数为0.0149,在1%水平上显著;列(3)控制年度和行业固定效应,自变量回归系数为0.0165,仍在1%水平上显著。证明本文的假设1a是稳健的。

2.变更解释变量度量方式

为保证回归结果的稳健性,选用DEA-Tobit模型计算得出的残差,即管理者能力得分(MA_Score)这一连续变量,作为管理者能力的替代变量,检验结果见表6。

列(1)和列(2)分别为加入控制变量前后的回归结果,结果显示MA_Score系数均在1%水平上显著为正(回归系数分别为0.1094和0.1200,P<0.01);列(3)是控制年度和行业固定效应后的回归结果,MA_Score系数在5%水平上显著为正(回归系数为0.0670,P<0.05)。结论依然表明管理者能力对预算松弛的影响显著为正,再次证明假设1a成立。

表7 Heckman两阶段回归

表8 工具变量法

3.Heckman两阶段检验

由于企业是自愿披露预算数据的,所以选择的样本非完全随机,本文采用Heckman两阶段法克服样本选择偏误的内生性问题。参考刘浩等(2015)的做法,第一阶段用模型(5)进行Probit回归,利用相对外生的提前一期变量对企业是否发布收入预算进行拟合,并控制年度及行业虚拟变量,计算出IMR估计值。

其中,被解释变量为企业在第n+1年是否披露预算数据的虚拟变量Report,披露为1,否则为0。模型中涉及的其他解释变量有:HFD为第n年公司营业收入占行业内所有公司营业收入之和的比例;Inst为第n年机构持股所占百分比;Nissue为公司是否有再融资(包括增发和配股),有取1,没有则取0;Estyear为公司成立年限取对数;Size为第n年公司总资产取对数;Cross是哑变量,如果公司在多个交易所上市取1,否则取0;ST为第n期公司是否有ST经历;Nsoe为民企哑变量,民营企业取值为1,否则为0;IC为企业内部控制质量评分,控制公司内部控制系统对信息生成可靠性和及时性的影响。此外,在模型中加入了管理者能力的行业—年度均值(mMGER)用以控制管理者能力对预算松弛的影响,并加入了模型(4)中的控制变量。

第二阶段将第一阶段估计出的逆米尔斯比率(IMR)代入模型(6)进行OLS回归,观察解释变量管理者能力(MGER)的系数是否显著。

Heckman两阶段报告结果如表7所示,第二阶段回归中列(1)和列(2)显示加入控制变量前后,解释变量MGER系数均在1%水平上显著(回归系数分别为0.0155和0.0183,P<0.01),表明在缓解了样本选择偏差的情况下,回归结果与主检验结果保持一致,即管理者能力越强的企业预算松弛程度越高,再次证明假设1a成立。

表9 PSM检验

图1 管理者能力影响预算松弛的路径分析

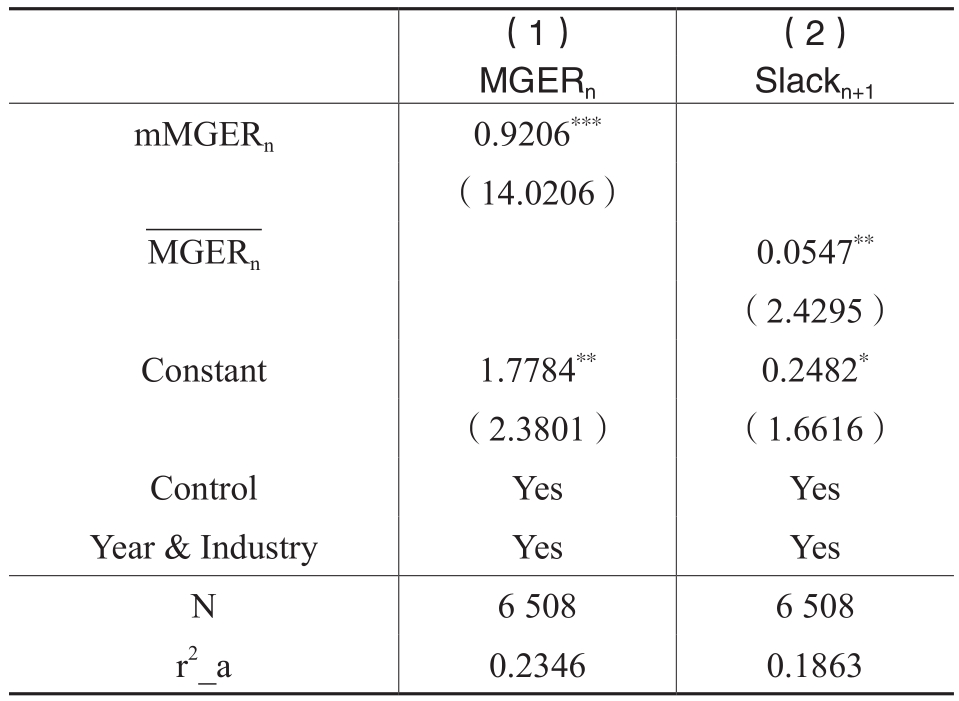

4.工具变量法

为缓解可能存在的测量误差和反向因果等内生性问题,本文使用工具变量法做了进一步的稳健性检验。之所以选用管理者能力的行业—年度均值作为工具变量(mMGER),主要是因为,一方面,企业通常会根据行业特性和企业经营情况选择合适的管理者,这满足工具变量的相关性原则;另一方面,管理者能力年度—行业均值不会影响单个企业的管理者能力,这满足工具变量的外生性原则。该变量也通过了弱工具变量检验。

运用两阶段最小二乘法进行回归,第一阶段用变量MGER对工具变量mMGER和模型(4)中的所有控制变量(Control)进行回归,结果如表8列(1)所示,通过回归得到解释变量的拟合值;第二阶段用得到的拟合值代替模型(4)中的解释变量进行回归,结果如表8列(2)所示。在使用工具变量缓解内生性后,变量系数为0.0547,在5%水平上显著,假设1a仍然成立。

5.倾向得分匹配法

高管异常变更既影响企业管理层整体能力水平,也影响企业预算的制定,那么企业预算松弛也可能受到管理层异常变更的影响。为此,本文采用倾向得分匹配法(PSM)进行处理,将实验组(企业当年存在管理层异常变更)与控制组样本(企业当年不存在管理层异常变更)进行匹配,以缓解自选择问题。本文用企业当年是否发生了高管异常变更进行分组,并选取控制变量,对处理组与控制组采用1:3的近邻匹配(有放回),并对匹配完成后的样本重新进行回归。表9为实验组与控制组匹配后进行回归的结果,可以看出管理者能力越强的企业预算松弛程度越高。同时,相较于主回归结果,回归系数有所提高,表明本文结果稳健。

六、进一步分析

(一)原因分析

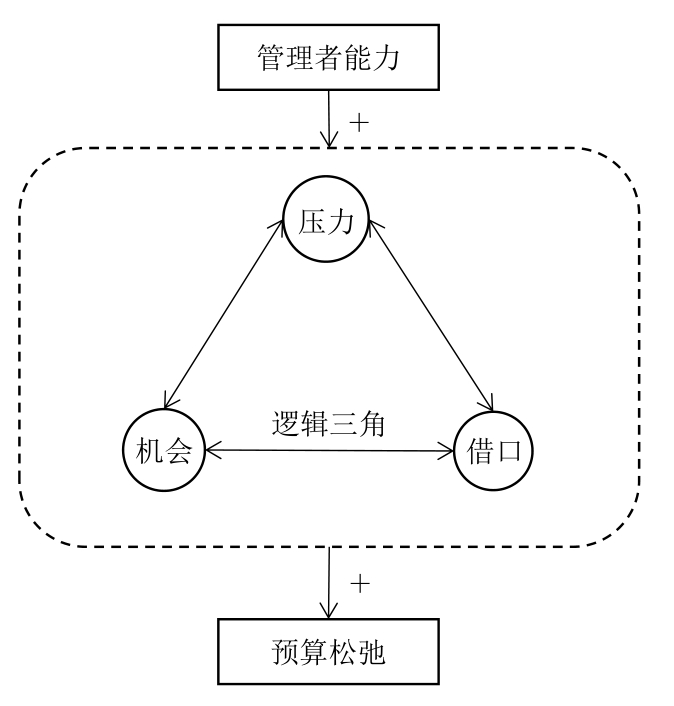

预算松弛具体表现为低估收入高估成本(Schi ff和Lewin,1970;Dunk和Nouri,1998)。过度预算松弛对企业资源分配、经营效率和业绩均有不利影响(毛洪涛,2009;刘凌冰和刘昱,2022)。管理者制造过度预算松弛与舞弊的过程与结果具有类似的内在机制,都是损害企业利益的管理者自利行为。因此,本文运用Albrecht等(1995)提出的舞弊三角理论中的压力、机会和借口三个动因,分析管理者能力对企业预算松弛的影响,见图1。

1.压力因素分析与检验

在职业发展保护压力下,能力强的管理者可能会做出保守的决策。研究发现,能力强的管理者所在企业风险承担水平更低(何威风等,2016)。既然管理者对风险的敏感性会随着管理者能力的提升而增强,那么能力强的管理者是否更倾向于制造预算松弛来减小预算目标无法完成的风险呢?本文从行为理论的观点出发,检验管理者的风险偏好在管理者能力和预算松弛之间是否起到了中介作用。具体地,本文参考贺小刚等(2016)的做法,用企业风险资产占总资产的比重衡量管理层风险偏好(Risk)。

表10 风险偏好的中介效应

注:Sobel Z括号内为p值。

表11 信息不对称的中介效应

注:Sobel Z括号内为p值。

表12 环境不确定性的调节效应

注:Chi2括号内为p值。

表10为风险偏好中介检验的结果。列(2)MGER系数在1%水平上显著为负(回归系数为-0.0233),表明能力越强的管理者风险控制能力越强,对风险越敏感;列(3)MGER回归系数在1%水平上显著为正(回归系数为0.0114),Risk系数不显著。Sobel检验中Z值为2.313,在5%水平上显著。进一步进行Bootstrap检验(结果未列示),管理者风险偏好的间接效应Z值为1.67,在10%水平上显著;直接效应Z值为6.81,在1%水平上显著。由此,验证了管理者风险偏好的中介效应。

2.机会因素分析与检验

管理者能力越强越具有信息优势,容易在预算编制中与股东形成信息不对称(何威风和刘巍,2015)。信息不对称为管理者实施并掩饰舞弊提供了机会(谢朝斌,2000)。因此,从代理理论的观点出发,检验管理层和股东之间信息不对称在管理者能力和预算松弛之间是否起到了中介作用。参考刘凌冰等(2016),选用企业内部会议召开次数(Groups)衡量企业的信息沟通频率,会议召开次数越多,信息沟通越频繁,信息不对称程度越低;反之信息不对称程度越高。

表11为信息不对称的中介检验结果。列(2)中MGER系数在5%水平上显著为负(回归系数为-0.1485),说明管理者能力越强的企业召开的内部会议次数越少。列(3)中MGER系数显著为正(回归系数为0.0097),Groups的系数显著为负(回归系数-0.0022)。Sobel检验中Z值为2.523,在5%水平上显著。通过Bootstrap检验,信息不对称Groups的间接效应Z值为2.24,在5%水平上显著;直接效应Z值为6.77,在1%水平上显著。信息不对称的中介效应成立。

3.借口因素分析与检验

能力强的管理者往往对风险更加敏感,环境不确定性程度增加时,可能会通过制造预算松弛来缓解环境不确定的冲击。同时,能力强的管理者也更容易利用环境不确定这一“借口”制造预算松弛,获得委托人的同意(Bourgeis,1981)。参考申慧慧等(2012)的做法,用企业过去五年销售收入的变异系数衡量企业经营环境的不确定性程度。将样本根据环境不确定性程度年度行业中位数分为环境不确定性高组和环境不确定性低组,运用模型(4)分别进行回归,检验环境不确定性对管理者能力和预算松弛两者的影响。

表13 对策分析:管理层超额薪酬

注:Chi2括号内为p值。

表14 对策分析:内部控制质量

注:Chi2括号内为p值。

表12为环境不确定性分组检验的回归结果,列(1)中MGER的系数不显著,列(2)中MGER的系数在1%水平上显著,并且通过了回归系数组间差异检验,P值为0.0442,在5%水平上显著。表明在外部环境不确定性水平较高时,管理者能力对预算松弛的正向影响更加显著,即此时能力强的管理者更倾向于制造预算松弛。

(二)对策分析

1.抑制预算松弛压力的措施分析与检验

在职位晋升压力下,经理人会寻求机会干扰企业预算的制定与执行(潘飞和程明,2007)。而超额薪酬为管理者提供了额外的保障,能够减少管理层从制造预算松弛中获取利益的行为。参考吴联生等(2010)的做法,对管理者薪酬决定模型分年度分行业回归,得到的残差为管理者超额薪酬。以超额薪酬的中位数为标准,将样本分为超额薪酬高组和超额薪酬低组,分别根据模型(4)进行回归。

表13为按照管理层超额薪酬高低分组进行的异质性分析结果。结果显示,超额薪酬低组管理者能力系数在1%水平上显著为正(回归系数为0.0194),而超额薪酬高组管理者能力系数不显著(回归系数为0.0022),且回归系数组间差异检验P值为0.0632,在10%水平上显著。这一结果表明相对较高的超额薪酬可以抑制管理者能力对预算松弛的消极影响。

2.抑制制造预算松弛机会的措施分析与检验

完善的内部控制能够对管理者的行为起到约束作用,同时,健全的预算管理程序让管理者无法实施操纵预算的行为。因此企业较好的内部控制质量能减少管理者制造预算松弛的机会。本文采用迪博数据库中上市公司内部控制指数的原始值除以1000衡量企业的内部控制质量,并以其中位数为标准将样本分为内控质量高和内控质量低两组,运用模型(4)进行分组回归。

表14为按照内部控制质量高低分组进行的异质性分析结果。在内部控制质量较低组中,解释变量MGER系数在1%水平上显著为正(回归系数为0.0217),而在内部控制质量较高组中不显著(回归系数为0.0045),且通过了回归系数组间差异检验,P值为0.0605,在10%水平上显著。这一结果表明较好的内部控制质量可以抑制管理者能力对预算松弛的消极影响。

3.抑制预算松弛借口的措施分析与检验

当企业有效推动自身数字化转型时,意味着企业可以更好地借助数字科技来处理内外部的海量、非标准化、非结构化数据,并将其编码输出成结构化、标准化信息,提升信息可利用度,降低信息不对称(吴非等,2021)。因此,数字化转型程度高的企业能够更好地预测市场变化,治理层也能够获得企业内外部信息不对称的真实信息,阻止管理层运用信息不对称这一借口制造预算松弛。因此本文借助吴非等(2021)的研究,运用“数字化转型”相关的特征词的词频数的对数度量企业的数字化转型程度,并以数字化转型程度中位数为标准,将样本分为数字化转型程度高和数字化转型程度低两组,运用模型(4)进行分组回归。

表15为按照企业数字化转型程度分组进行的异质性分析结果。在数字化转型程度较低的一组,解释变量MGER系数在1%水平上显著为正(回归系数为0.0142),而在数字化转型程度较高的一组中不显著(回归系数为0.0111),且回归系数组间差异检验的P值为0.0169,在5%水平上显著。这一结果表明较高的数字化转型程度可以抑制管理者能力对预算松弛的消极影响。

表15 对策分析:企业数字化转型程度

注:Chi2括号内为p值。

七、结论与启示

本文以2007~2021年A股披露预算信息的上市公司为研究对象,检验管理者能力对预算松弛的影响,发现管理者能力越强,企业的预算松弛程度越高。这一发现打破了对管理者能力认知的“晕轮效应”。随后,本文结合Albrecht等(1995)提出的舞弊三角理论的三维度框架,从压力、机会及借口三个角度对该现象产生的原因进行了检验。根据行为理论,管理者能力越强,其维持职业形象的压力就越大,会采取更多方式规避风险,同时也可能会降低预算难度,制造预算松弛来规避业绩不达标的风险;根据代理理论,管理者能力越强,其掌握的私有信息越多,利用信息不对称制造预算松弛的机会更多;根据权变理论,能力强的管理者可能会利用外部环境不确定性这一借口,将其制造预算松弛的行为合理化。

针对能力强的管理者制造预算松弛的压力、机会和借口,本文研究并提出相应的解决措施:为能力强的管理者支付额外薪酬能够缓解管理者的压力,减少其制造预算松弛的行为;良好的内部控制质量能够对能力强的管理者行为起到约束作用,降低管理者制造预算松弛的机会;企业的数字化转型能够使治理层更及时、准确地掌握企业真实业绩水平,降低能力强的管理者利用内外部信息不对称制造预算松弛的借口。

基于上述原因和措施分析,本文进一步提出如下建议:第一,企业董事会选聘管理者时不仅要充分考虑管理者的能力,也要充分权衡管理者的代理成本与薪酬成本,设计合理的管理者薪酬激励制度。并且,董事会也应该完善内部控制,加快数字化转型,防范管理者侵害企业利益的行为。第二,企业管理者要实现长久发展,就需要积极担负责任,不能将寻求“自身利益最大化”作为主要目标。第三,需要在企业外部建立具有竞争性的管理者市场,及时综合地评价管理层的行为,不能仅将业绩达标度作为评价管理层的唯一指标,应该综合考虑管理者的资金利用度,风险投资水平等。同时,短期业绩的好坏容易受到环境不确定性等外部条件的影响,因此,对管理者能力评价不能仅基于企业短期的业绩,应当长时间追踪管理者的业绩表现,利用管理者市场相关机构的评价综合判断管理者的能力。第四,投资者需要甄别企业公布的预算数据的真实性和准确性,充分考虑企业内部控制质量和数字化转型程度等特征,并结合企业财务数据和行业发展趋势综合判断企业预算目标的真实性和准确性。

主要参考文献:

[1]陈德球,步丹璐.管理层能力、权力特征与薪酬差距[J].山西财经大学学报,2015,(3):91-101.

[2]邓德强,刘昊天,谢华,苗霄玮.外在控制与自我控制在抑制预算松弛中的作用:基于差异调查和道德认知的实验研究[J].会计研究,2014,(4):49-57.

[3]段文奇,宣晓.基于价值创造视角的互联网企业价值评估体系研究[J].财贸研究,2018,(9):85-97.

[4]高严,彭韶兵.预算松弛:基于信息不对称理论的考察[J].北京工商大学学报(社会科学版),2009,(3):82-87.

[5]何帅,陈良华,叶茂然.预算管理正式与非正式控制匹配效应的机理研究——基于预算双元能力的实证检验[J].会计研究,2022,(4):113-126.

[6]何威风,刘巍.企业管理者能力与审计收费[J].会计研究,2015,(1):82-89.

[7]何威风,刘巍.商业信用中的管理者效应:基于管理者能力的视角[J].会计研究,2018,(2):48-54.

[8]何威风,刘巍,黄凯莉.管理者能力与企业风险承担[J].中国软科学,2016,(5):107-118.

[9]贺小刚,连燕玲,吕斐斐.期望差距与企业家的风险决策偏好——基于中国家族上市公司的数据分析[J].管理科学学报,2016,(8):1-20.

[10]刘浩,许楠,时淑慧.内部控制的“双刃剑”作用——基于预算执行与预算松弛的研究[J].管理世界,2015,(12):130-145.

[11]刘俊勇,叶似剑,董琦.激励方案、人格特质与预算松弛——一项实验研究[J].经济管理,2019,41(1):106-121.

[12]刘凌冰,陈宝宝,韩向东.环境不确定性对预算功能的调节效应研究[J].财务研究,2018,(2):10-24.

[13]刘凌冰,孙碧峤.谁推动预算管理起效?——高管意志、物质激励、组织预算态度和信息交互的比较分析[J].财务研究,2019,(4):21-29.

[14]刘凌冰,孙振,韩向东.预算沟通:动因、形式与效果——基于中国企业深度调查的经验证据[J].会计研究,2016,(7):81-88.

[15]刘凌冰,王自平.治愈“松弛”,局部手术还是周身理疗?——预算松弛全流程治理模型研究[J].会计与控制评论,2018,(1):35-76.

[16]雒敏.公司特征、预算松弛与盈余管理[J].经济管理,2010,(4):129-137.

[17]毛洪涛,诸波.预算松弛行为动因研究述评:基于四大理论视角[J].科学决策,2009,(11):82-94.

[18]欧佩玉,孙晓毓,徐文娟.社会压力与马基雅维利主义个性特征对预算松弛影响的实验研究[J].中央财经大学学报,2015,(10):94-103.

[19]潘飞,程明.预算松弛的影响因素与经济后果——来自我国上市公司的经验证据[J].财经研究,2007,(6):55-66.

[20]潘前进,李晓楠.管理者能力、机构投资者与企业投资过度[J].现代管理科学,2016,(3):106-108.

[21]申慧慧.环境不确定性对盈余管理的影响[J].审计研究,2010,(1):89-96.

[22]吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,(7):130-144.

[23]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010,(3):117-126.

[24]谢朝斌.股份公司会计舞弊及其制度防范[J].会计研究,2000,(5):46-48.

[25]徐宁,张阳,徐向艺.“能者居之”能够保护子公司中小股东利益吗——母子公司“双向治理”的视角[J].中国工业经济,2019,(11):155-173.

[26]于团叶.高管特征与预算松弛——来自我国2007至2010年上市公司的数据分析[J].同济大学学报(社会科学版),2012,(4):119-124.

[27]于团叶,陈鲁.家族企业的家族特征与预算松弛[J].同济大学学报(社会科学版),2013,(2):119-124.

[28]查道林,吴薇,李宾.军人高管、环境不确定性与企业预算松弛[J].财会月刊,2020,(12):74-82.

[29]张敦力,江新峰.管理者能力与企业投资羊群行为:基于薪酬公平的调节作用[J].会计研究,2015,(8):41-48.

[30]张路,李金彩,张瀚文,王会娟.管理者能力影响企业成本粘性吗?[J].会计研究,2019,(3):71-77.

[31]张鸣,张美霞.预算管理的行为观及其模式[J].财经研究,1999,(3):44-50.

[32]Andreou, P. C., Ehrlich, D., Louca, C. Managerial Ability and Firm Performance: Evidence from the Global Financial Crisis [J]. European Financial Management, 2015, 12(1):20-35.

[33]Baik, B., Farber, D. B., Lee, S. CEO Ability and Management Earnings Forecasts [J]. Contemporary Accounting Research, 2011, 28(5): 1645-1668.

[34]Chow, C. W., Cooper, J. C., Haddad, K.The Effects of Pay Schemes and Ratchets on Budgetary Slack and Performance: A Multiperiod Experiment [J]. Accounting, Organizations and Society, 1991, 16(1): 47-60.

[35]Demerjian, P., Lev, B., McVay, S. Quantifying Managerial Ability: A New Measure and Validity Tests [J]. Management Science, 2012, 58(7): 1229-1248.

[36]Fisher, J. G., Maines, L. A., Peffer, S. A. Using Budgets for Performance Evaluation: Effects of Resource Allocation and Horizontal Information Asymmetry on Budget Proposals, Budget Slack, and Performance [J]. The Accounting Review,2002: 847-865.

[37]Hirst, M. K., Yetton, P. W. The Effects of Budget Goals and Task Interdependence on the Level of and Variance in Performance: A Research Note [J]. Accounting, Organizations and Society, 1999, 24(3): 205-216.

[38]Koester, A., Shevlin, T., Wangerin, D. The Role of Managerial Ability in Corporate Tax Avoidance [J]. Management Science, 2017, 63(10): 3285-3310.

[39]Leverty, J. T., Grace, M. F. Dupes or Incompetents? An Examination of Management's Impact on Firm Distress [J]. Journal of Risk and Insurance, 2012, 79(3): 751-783.

[40]Lukka, K. Budgetary Biasing in Organizations: Theoretical Framework and Empirical Evidence [J]. Accounting, Organizations and Society, 1988, (3): 281-301.

[41]Merchant, K. A. Budgeting and the Propensity to Create Budgetary Slack [J]. Accounting, Organizations and Society,1985, 10 (2): 201-210.

[42]Onsi, M. Factor Analysis of Behavioral Variables Affecting Budgetary Slack [J].Accounting Review,1973, (3): 535-548.

[43]Stevens, D. E. The Effects of Reputation and Ethics on Budgetary Slack [J]. Journal of Management Accounting Research, 2002, 14 (1): 153-171.

[44]Webb, R. A. The Impact of Reputation and Variance Investigations on the Creation of Budget Slack [J].Accounting, Organizations and Society, 2002, 27(4): 361-378.

The Impact of High-ability Managers on Budget Slack

LIU Lingbing, ZHANG Linrui

Abstract: This paper explores the impact of high-ability managers on budget slack, based on the sample of A-share listed companies in 2007-2021 and the budget information voluntarily disclosed in the annual reports and other announcements by listed companies, which is manually collected. The study finds that firms with high-ability managers had higher budget slack level, which break the halo effect perception of managers’competence. We explore the causes based on the fraud triangle theory and find that the high-ability managers have greater pressure on reputation maintenance, and the level of risk is lower, so they are more inclined to create budget slack. The high-ability managers can create stronger information asymmetry, which leads to more opportunities for them to create budget slack. The environmental uncertainty provides an excuse for the high-ability managers to create higher level of budget slack. On this basis, corresponding solutions were tested: providing reasonable excess compensation for managers, strengthening the quality of internal control and accelerating digital transformation, which can inhibit the high-ability managers create budget slack.

Key words: manager ability; budget slack; fraud triangle theory; halo effect

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号