- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文ESG表现影响企业债务契约吗?——来自我国A股上市公司的经验证据

时间:2023-12-15 作者:张会丽 张妮

[大]

[中]

[小]

摘要:

ESG表现影响企业债务契约吗?——来自我国A股上市公司的经验证据

张会丽 张 妮

收稿日期:2022-07-23

基金项目:国家自然科学基金面上项目(71872014);国家社会科学基金重大项目(19ZDA101)

作者简介:张会丽,北京师范大学经济与工商管理学院教授,博士生导师;

张 妮,北京师范大学经济与工商管理学院硕士研究生。

摘要:本文采用2009~2020年中国A股上市公司数据,实证检验了ESG表现对企业债务契约的影响。研究结果表明,ESG表现良好的企业享有更加宽松的银行债务契约,包括更大的贷款规模、更长的贷款期限以及更高的信用贷款比例。机制检验表明,ESG表现较好的企业往往具有更低的违约风险和代理成本及更高的信息透明度,有助于获取债权人信任,进而赢得更加宽松的债务契约。横截面分析显示,对于外部监督较弱的企业,ESG表现对债务契约的正向作用更加明显。上述研究结论对引导上市公司主动承担ESG责任具有一定的启示,也为银行等利益相关者及监管部门决策提供借鉴。

关键词:ESG表现;银行债务契约;可持续发展

中图分类号:F275.5 文献标志码:A 文章编号:2095-8838(2022)06-0091-13

一、引言

ESG表现影响企业债务契约吗?——来自我国A股上市公司的经验证据

张会丽 张 妮

收稿日期:2022-07-23

基金项目:国家自然科学基金面上项目(71872014);国家社会科学基金重大项目(19ZDA101)

作者简介:张会丽,北京师范大学经济与工商管理学院教授,博士生导师;

张 妮,北京师范大学经济与工商管理学院硕士研究生。

摘要:本文采用2009~2020年中国A股上市公司数据,实证检验了ESG表现对企业债务契约的影响。研究结果表明,ESG表现良好的企业享有更加宽松的银行债务契约,包括更大的贷款规模、更长的贷款期限以及更高的信用贷款比例。机制检验表明,ESG表现较好的企业往往具有更低的违约风险和代理成本及更高的信息透明度,有助于获取债权人信任,进而赢得更加宽松的债务契约。横截面分析显示,对于外部监督较弱的企业,ESG表现对债务契约的正向作用更加明显。上述研究结论对引导上市公司主动承担ESG责任具有一定的启示,也为银行等利益相关者及监管部门决策提供借鉴。

关键词:ESG表现;银行债务契约;可持续发展

中图分类号:F275.5 文献标志码:A 文章编号:2095-8838(2022)06-0091-13

一、引言

企业的环境、社会责任和公司治理(ESG)表现是对公司可持续发展水平的综合评价,有利于利益相关者更好地识别公司风险。企业作为微观经济的主体,应该在追求财务绩效的同时兼顾公司的环境、社会和治理等非财务绩效,推动我国经济高质量发展,已成为社会各界的共识。同时,在我国“双碳”目标的引领下,绿色金融等政策不断完善,为企业ESG水平的提高提供了绝佳的机遇。

由于国内债券市场发展不充分,银行贷款仍是我国上市企业的主要融资渠道(王艳艳和于李胜,2013),以商业银行为代表的金融机构主体在“双碳”目标的推进中扮演着重要角色。《2018年中国金融市场发展报告》显示,尽管近年来企业债券净融资额显著上升,但信贷市场仍是企业的第一大融资市场,贷款占同期社会融资的81.4%。因此,银行贷款对企业的持续经营与发展十分关键。而企业能否获得银行贷款、获得怎样的贷款契约,主要取决于商业银行对企业进行的风险评估结果,银行通过信贷契约的严苛程度进行风险控制,进而影响企业的融资情况。

无论是基于政策要求还是市场风向,企业的ESG表现都有可能影响企业债务契约。鉴于此,本文使用评价范围广、报告时效性高的华证指数ESG评级数据,从债权人视角研究企业ESG表现对其银行债务契约的影响。由于银行在贷款利率方面的自主空间较小,因此选取银行决策自主性较大的贷款规模、贷款期限结构及信用贷款比例衡量债务契约。研究结果表明,ESG表现良好的企业,享有更加宽松的银行债务契约,包括更大的贷款规模、更长的贷款期限以及更高的信用贷款比例。从作用机制来看,ESG表现良好的企业往往具有更低的违约风险、代理成本和信息风险,有助于获取更加宽松的债务契约。从横截面分析来看,在外部治理机制完善程度较低的企业中,ESG表现对债务契约的正向作用更加明显。

与已有文献相比,本文具有以下边际贡献:首先,本文从债权人利益视角出发,聚焦ESG表现对企业银行债务契约的影响,以贷款规模、贷款期限结构及信用贷款比例三个指标衡量银行债务契约,丰富了ESG表现对债务融资的相关研究。其次,本文厘清了企业ESG表现对银行债务契约的作用机制,为银行信贷资源配置提供了参考。然后,本文还考察了媒体关注度及区域法治环境对ESG表现与银行债务契约间的调节效应,揭示外部监管差异下对企业的不同影响。最后,本文的研究结论对于引导公司积极提升ESG责任承担水平具有实践意义。

后文的结构安排如下:第二部分是文献综述与理论假设,第三部分是研究设计,第四部分是实证结果与分析,第五部分是拓展性讨论,最后一部分为研究结论与启示。

二、文献综述与理论假设

(一)文献综述

近年来,随着可持续发展理念在企业微观层面的实践发展,国内外学者对ESG相关话题的研究日益盛行,现有文献从多个角度考察了企业ESG表现的可能经济后果。例如,在企业绩效方面,Friede等(2015)总结以往2 200多个学者的实证研究,发现超过90%的研究认为ESG表现与企业绩效呈非负相关性,大部分的研究报告了积极的发现;Fatemi等(2018)发现,ESG的优势表现会增加公司价值,其中信息披露程度起到了关键调节作用。在企业风险方面,较高的ESG表现代表着公司的非系统性风险及总风险更低(Sassen等,2016);Boubaker等(2020)研究发现,ESG表现更好的公司未来财务风险和违约风险明显更低。在企业创新方面,有学者认为良好的ESG表现能促进企业创新(李井林等,2021),并通过缓解融资约束显著促进企业绿色技术创新(张允萌,2021)。不过,刘柏等(2022)发现第三方ESG评级发布提高了企业的绿色创新数量,却降低了企业的创新质量,加剧绿色创新“泡沫”。

此外,已有文献关注了ESG表现对企业融资状况的影响,然而,研究结论仍存在一定争议。一方面,部分学者认为企业良好的ESG表现及信息披露水平可以提升其信贷能力。如Ghoul等(2017)使用全球53个国家的数据研究发现,企业ESG表现可以显著降低融资成本;邱牧远和殷红(2019)发现,较好的ESG表现可以向资本市场传递积极信号,减少融资阻力及融资成本;Eliwa等(2019)认为,良好的ESG表现可以降低企业的债务成本。另一方面,也有部分学者认为ESG信息披露及相关活动会产生额外成本(Derwall等,2005),进而带来更为严重的融资约束问题。尤其是对于中小企业,ESG活动及信息披露带来的收益小于额外成本,影响财务绩效,并加剧投资人对敏感信息的风险感知,短期内会提升资本成本(Gjergji等,2020)。Goss和Roberts(2011)研究发现,企业的ESG受关注程度越高,其向银行支付的贷款利率越高。

上述文献为理解ESG表现对企业债务融资的影响提供了有益借鉴,但由于研究结论未达成一致,且较少关注债务契约中贷款规模、期限结构及信用贷款比例等债务契约的具体条款。鉴于此,本文拟全面考察企业ESG表现对银行债务契约的可能影响,并深入探讨其作用机制,以期丰富ESG表现与债务融资相关话题的文献。

(二)理论分析与假设提出

企业的ESG表现可能会影响银行债务契约。具体而言,企业的ESG表现作为一种信号传递机制,反映出企业的风险特质,银行债权人可以通过关注企业的ESG表现调整相应的风险预期,进而影响债务契约设置。

首先,ESG表现更好的企业往往可持续发展能力更强、违约风险更低。其一,ESG表现良好的企业更注重合规性建设,并积极进行风险控制和利益相关者关系维护,减少法律诉讼带来的经济处罚和相关支出,对冲银行面临的不确定性,保证对债权人利息及本金的如期支付。其二,企业还可以通过良好的ESG表现累积声誉资本,进而带来“保险效应”,面对负面事件冲击时更易获得利益相关者的支持与信任,以此度过难关(Lins等,2017),避免企业破产造成的债务违约事件发生。其三,比起眼前利益,积极履行ESG责任的企业更关注长远发展(王琳璘等,2022),并致力于改善生产流程、管理人力资本并加大创新投入,获得长期、稳定的现金流收入,以保证企业有能力还本付息,符合债权人按期回收债款的期待,增强了商业银行为该企业提供大规模、长期信用贷款的意愿。

其次,ESG表现良好的企业内外部监督机制更完备,代理问题得到缓解。一方面,企业良好的ESG表现意味着其具有运行规范的公司治理机制,可以有效监督管理层行为,促使管理者基于企业长远目标进行决策(高杰英等,2021)。另一方面,已有文献发现ESG表现良好的企业会得到更高水平的市场与媒体关注(Dai等,2018;孙芳城等,2021;王娟和熊诚冲,2021),由于受到更高程度的外部监管约束,管理者在资金运作时会更加谨慎,减少机会主义行为,此时,企业代理问题更加缓和。相反,当债权人预计企业存在严重的代理问题时,为减少潜在的损失,倾向于向企业提供规模更小、期限更短的贷款。

最后,ESG表现良好的企业通常更注重信息披露,拥有较高的信息透明度。通常,ESG表现良好的企业倾向于积极披露环境、社会责任及公司治理方面的具体做法和成效,向债权人传递更多的指示性信息,降低利益相关者的不确定性(Dhaliwal等,2011),有利于银行利用充分信息更好地评估企业风险,进而设定合理的债务契约。相反,如果企业ESG表现较差,且相关披露不透明,银行可能认为公司在刻意隐瞒未来可能发生的环境、社会责任事故,增大企业破产的可能性,进而降低商业银行提供信贷的意愿,可能导致拒绝贷款展期或降低信用比例。

基于以上分析,提出本文的研究假设1:

H1:ESG表现良好的企业可以获得更宽松的银行债务契约。

三、研究设计

(一)数据来源与样本说明

目前我国ESG评级体系建设处于探索阶段,由于华证指数仅公布了2009年及之后的ESG评级数据,因此本文选取了2009~2020年我国A股上市公司为研究对象,并对初始数据进行以下处理:(1)剔除ST类公司样本;(2)剔除金融保险行业公司样本;(3)剔除变量存在缺失的样本;(4)对连续变量在1%和99%分位点进行缩尾处理。其中华证指数ESG评级数据来自Wind数据库,银行债务契约及其他数据来自于CSMAR数据库。

(二)回归模型与变量定义

为验证前文提出的假设,本文构建了以下双向固定效应回归模型:

1.被解释变量(Loan)

为了更好地刻画银行债务契约,本文从贷款规模、期限结构、信用比例三个方面体现契约内容。

贷款规模(Amount):使用新增贷款总额衡量贷款规模,并使用总资产进行标准化(余明桂和潘红波,2008),即Amount=新增贷款总额/总资产。其中,贷款总额为:短期借款+一年内到期的长期借款+长期借款。

贷款期限结构(Maturity):借鉴肖作平和邓春梅(2019)对贷款期限结构的衡量方法,Maturity=长期借款/贷款总额。

信用贷款比例(Credit):使用信用贷款额占贷款总额的比例衡量企业获得银行信用贷款的情况。相比于担保贷款,信用贷款无强制担保要求,反映银行对企业未来还款能力的信任程度(袁淳等,2010)。

2.解释变量(ESG)

以往文献衡量ESG表现的指标种类众多,包括使用商道融绿评级(张允萌,2021)、和讯网评级(周方召等,2020)、环境、社会及治理表现加权平均得分(李井林等,2021)等方式。本文选用上海华证指数的ESG评级结果作为企业ESG表现的代理指标,华证指数ESG评级结果基于我国的ESG信息披露体系建立,并参考了国外主流ESG评级架构,具有适应性强、评价范围广、报告时效性高等特点。因此,我们根据华证ESG“C-AAA”的九档评级,将解释变量按其等级依次赋值为1-9,即评级为“AAA”时,ESG=9,依级别赋值递减,用以代理量化企业的ESG表现水平。

3.控制变量

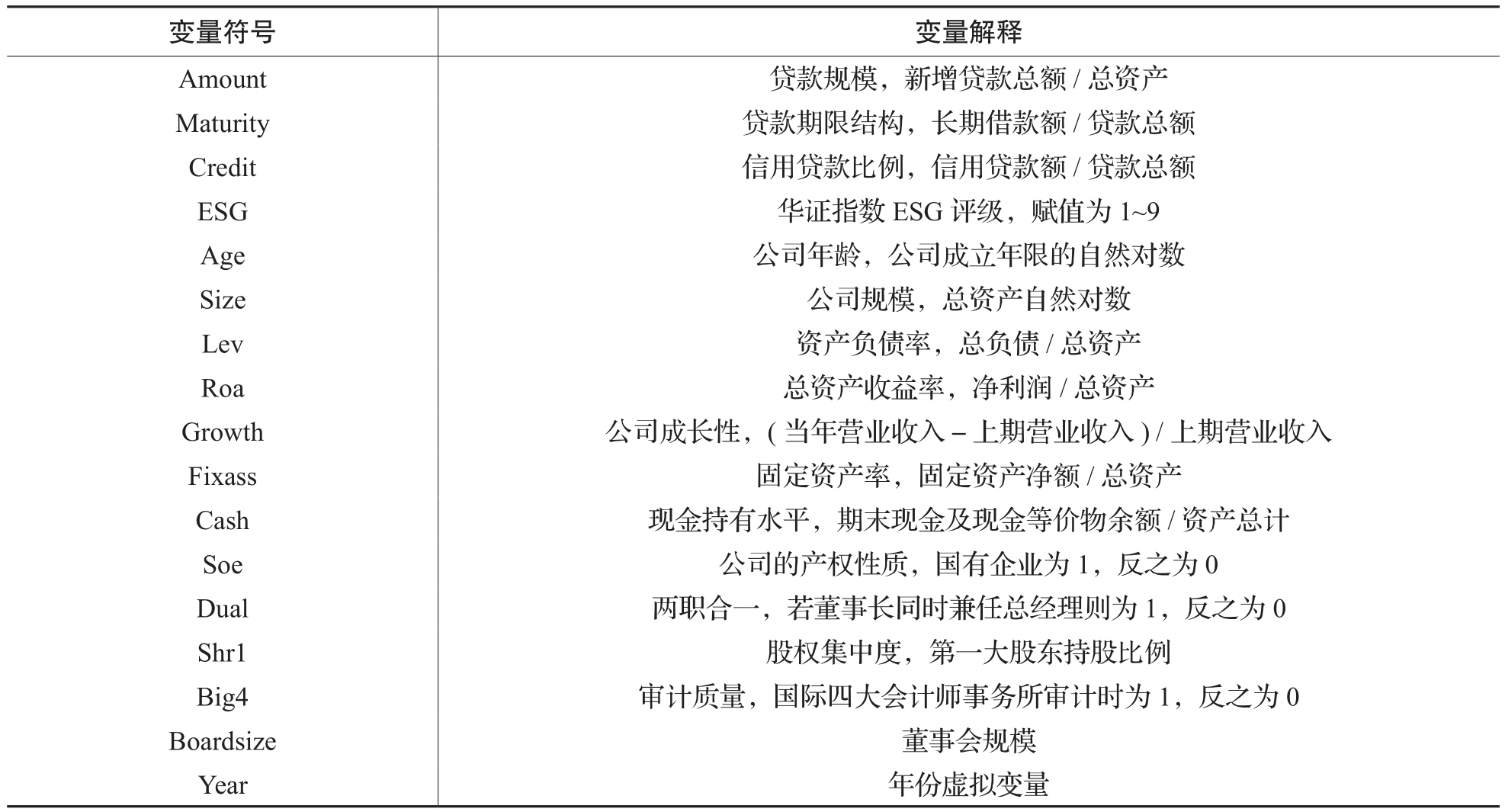

参考以往研究(赵刚等,2014;后青松等,2016;闫焕民等,2020),本文还选取一些公司特征变量、公司治理变量加以控制,变量的具体定义见表1。

四、实证结果与分析

(一)描述性统计

根据表2的描述性统计结果,样本中ESG平均值为6.532,表明样本公司整体ESG表现良好,标准差为1.155,表明样本公司ESG表现存在明显差异。样本公司银行新增贷款规模(Amount)平均为0.6%,最大值为27.2%,最小值为-75.2%,标准差为0.120,说明新增贷款占总资产比重在不同企业间存在较大差异。同时,样本中长期借款占总贷款的平均值(Maturity)为24.5%,平均信用贷款比例(Credit)仅有32.5%,表明银行更倾向于向企业提供短期借款,提供更少的信用借款。

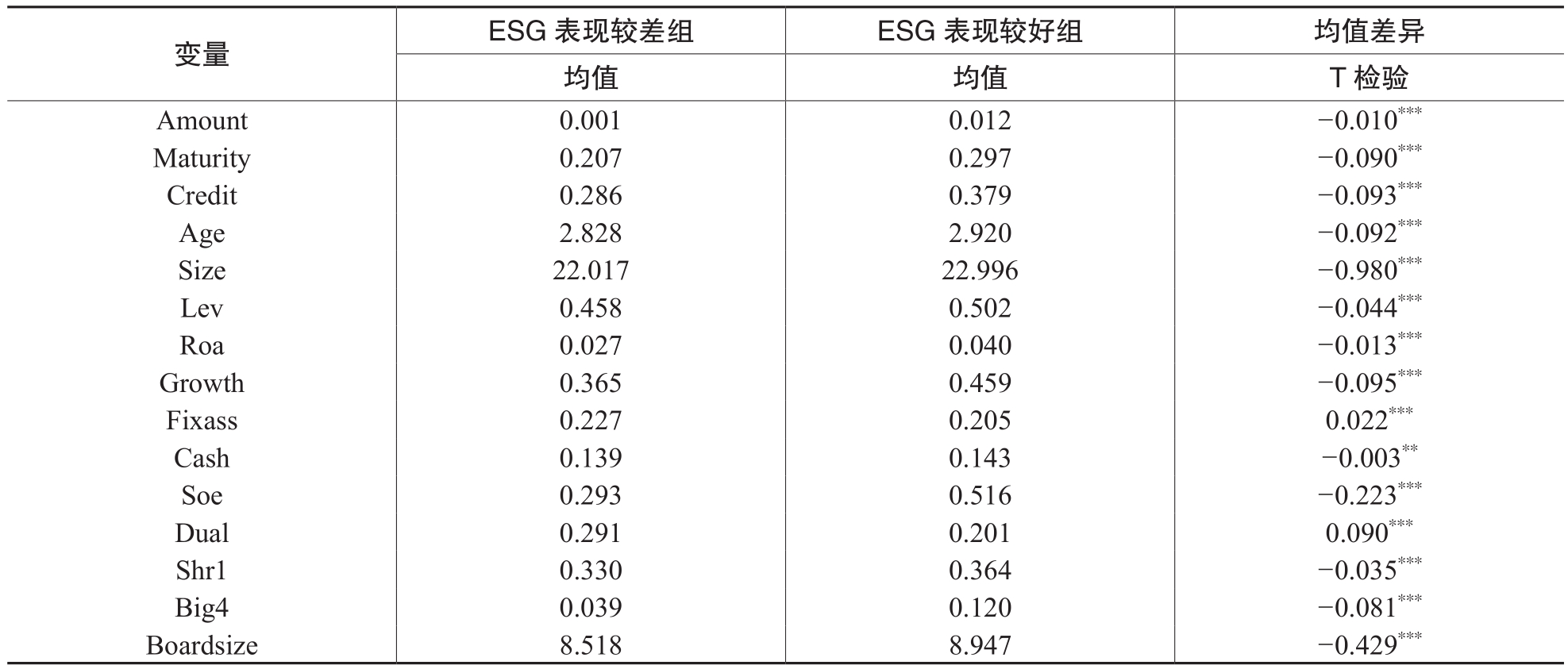

接下来本文按照ESG表现中位数对样本进行分组,并对两组样本进行均值差异比较。表3的结果显示,相比于ESG表现较差的公司,ESG表现较好的公司拥有更大的新增贷款规模,更长的债务期限与更高的信用借款比例,且均值差异显著。该结果初步说明,ESG表现良好的企业拥有更加宽松的银行债务契约。同时,其他变量也在ESG表现不同的公司中呈现出差异,ESG表现更好的企业往往在盈利能力、增长能力及治理环境等方面都明显优于其他企业,这也与以往文献的研究结果保持一致。

表1 变量定义

表2 描述性统计

(二)主回归结果与分析

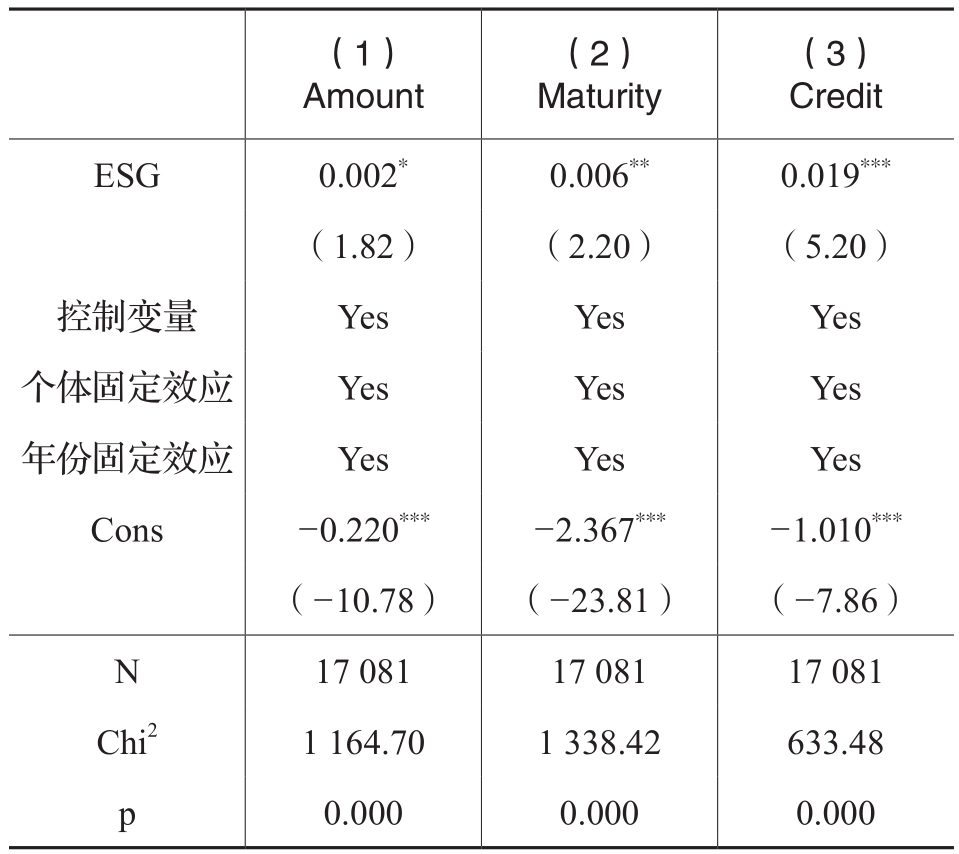

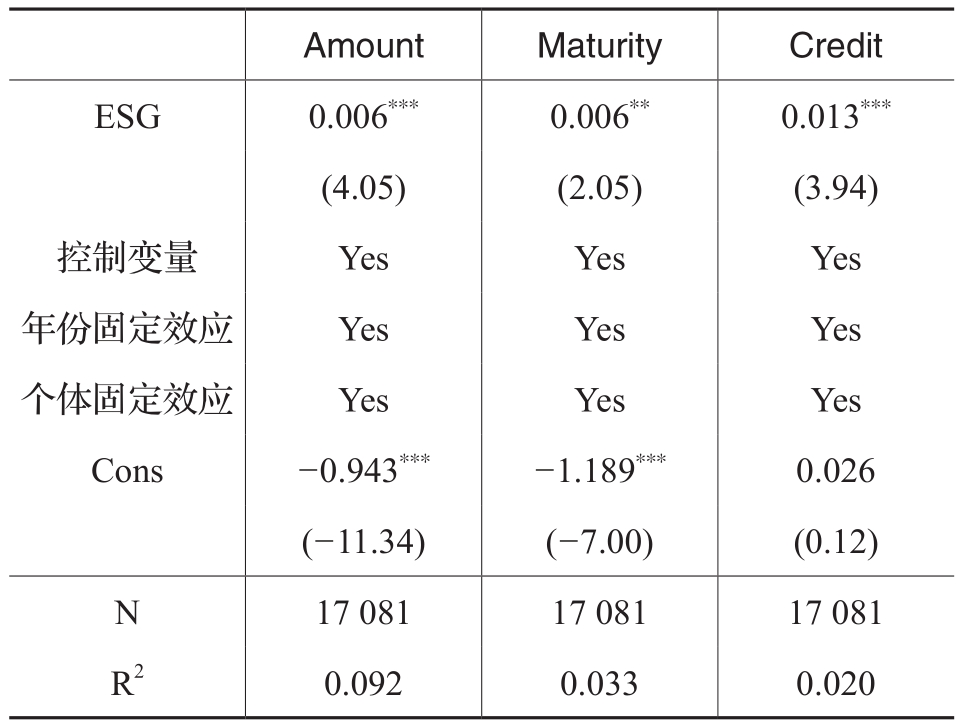

表4报告了ESG表现对银行贷款规模、贷款期限结构与信用贷款比例的回归结果。列(1)~(3)结果显示,ESG的回归系数均在1%水平上显著为正。在控制其他影响因素后,公司ESG表现每上升一个单位,则公司平均贷款规模会增加0.006个单位,贷款期限会延长0.006个单位,信用贷款比例会增加0.013个单位。上述结果说明,ESG评级更高的企业往往新增贷款规模更大,贷款期限更长,信用贷款占比更大。可见,对于ESG表现良好的企业,银行会降低风险制约,放松债务契约要求。假设1得到验证。

(三)稳健性检验

1.替换解释变量

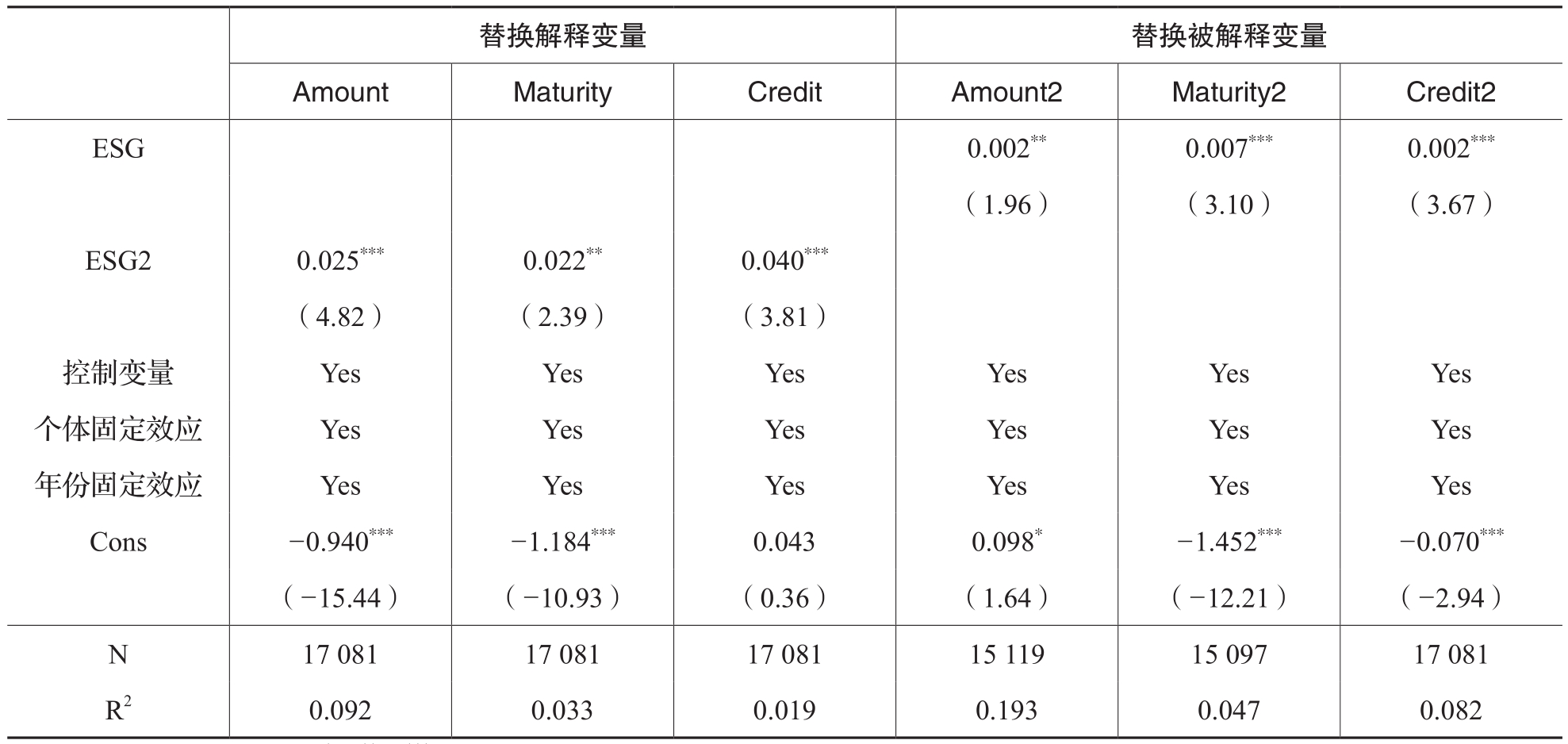

参考张琳和赵海涛(2019)的评级方法,本文进一步设置哑变量ESG2,将华证ESG评级为B级以上的样本赋值为1,表示ESG表现较好的公司;C、CC、CCC及B级赋值为0,表示ESG表现较差的公司。在替换解释变量后,分别对银行贷款规模、贷款期限结构和信用贷款比例重新进行回归,结果见表5,结论保持不变。

2.替换被解释变量

本文还设置Amount2代理银行贷款规模,计算方式为现金流量表中的“取得借款收到的现金”除以总资产(叶康涛等,2010);设置Maturity2替换贷款期限结构,Maturity2=长期借款总额/负债总额;设置Credit2替换信用贷款比例,Credir2=信用贷款总额/资产总额。在替换被解释变量后,分别重新进行回归,回归结果见表5,结论保持不变。

表3 均值差异比较

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表4 主回归结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

3.Tobit回归

本文改用面板Tobit模型进行回归,回归结果见表6,结论与前文一致。

4.进一步控制不同类型固定效应

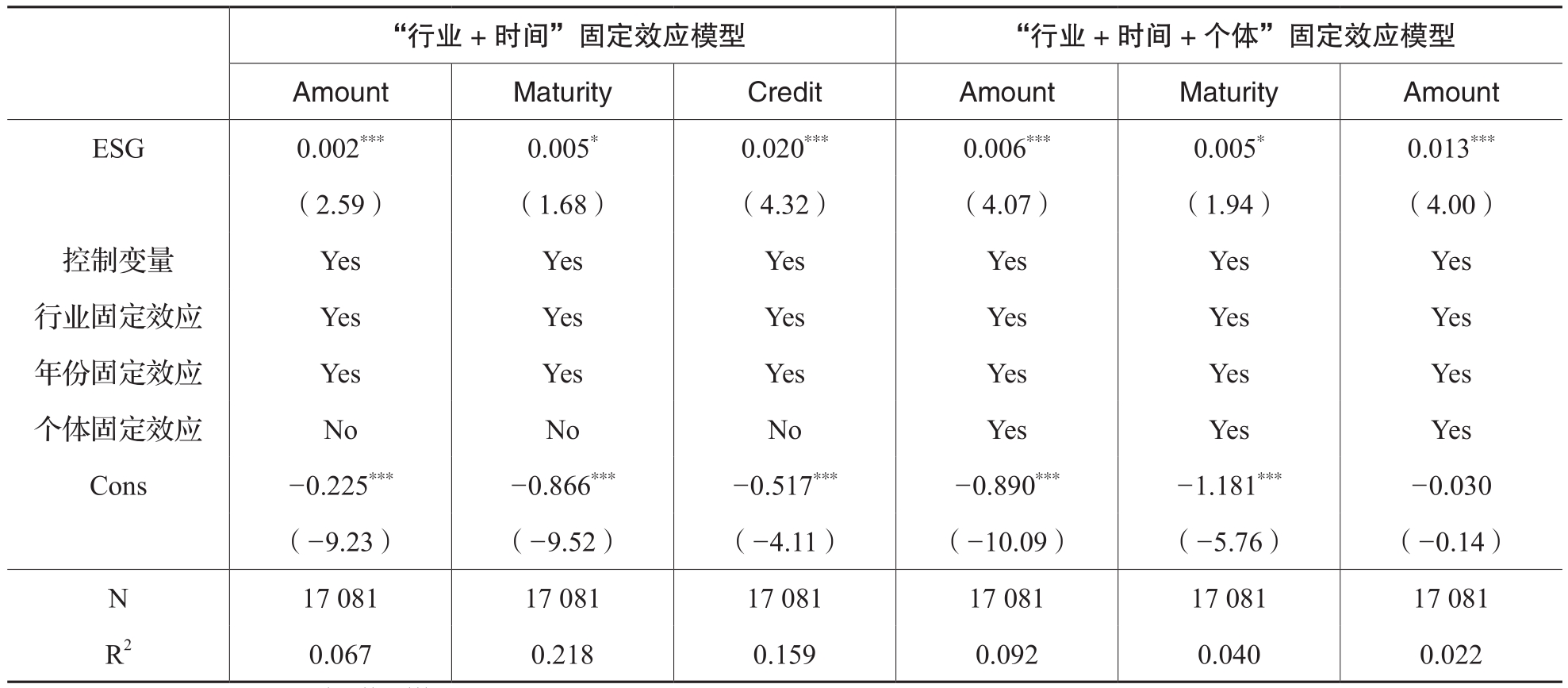

考虑到ESG表现具有较强的行业特征,为了进一步排除行业特征的影响,本文使用控制“行业+时间”的固定效应模型及控制“行业+时间+个体”的固定效应模型再次进行稳健性检验,回归结果见表7,结论保持不变。

5.聚类稳健标准误调整

本文进一步将主回归中所有标准误进行公司层面的聚类调整,表8的回归结果显示,ESG的系数仍然显著为正,从而表明本文的研究结论不受可能的异方差问题的影响。

6.控制内生性问题的可能影响

为控制可能的内生性问题对本文主要结论的影响,我们采用如下方法进行稳健性检验。

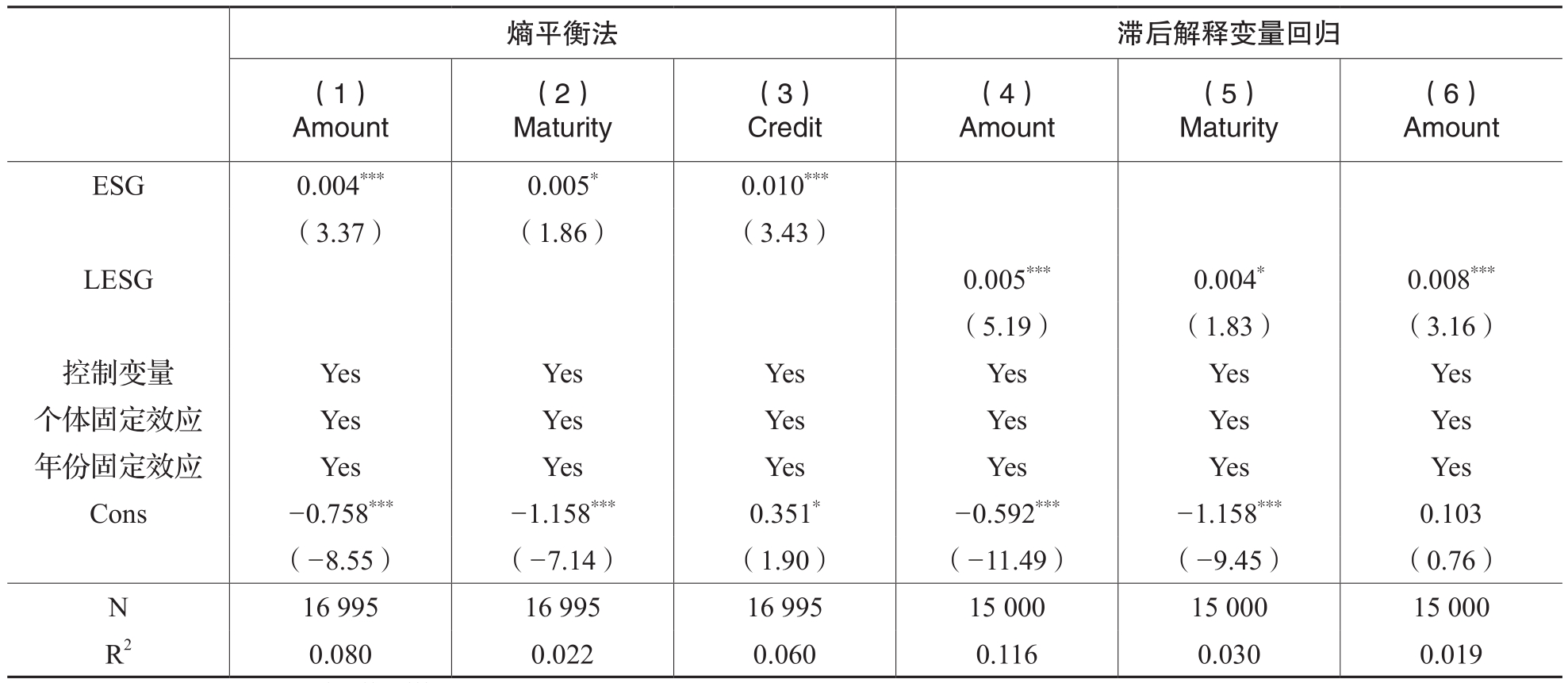

(1)熵平衡法:为了控制遗漏变量的可能影响,我们将ESG按照中位数划分为两组,高于中位数组公司作为处理组,其余公司作为对照组,采用熵平衡方法(Entry Balancing)进行稳健性检验。同时控制处理组与对照组样本协变量多维平衡性,从而最大程度上使两组样本实现精确匹配。具体做法为对虚拟变量及包含虚拟变量的交互项、连续变量的一次、二次、三次项和连续变量与其他协变量的交互项进行调整,估算出熵平衡的最优权重(Hainmueller,2012)。对采用上述方法匹配后的样本重新进行回归检验,得到的回归结果如表9第(1)~(3)列所示,本文的结论仍保持不变。

表5 替换关键变量

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表6 面板Tobit回归

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

(2)滞后解释变量:我们使用滞后一期的ESG表现(LESG)作为解释变量重新进行回归,以缓解可能的反向因果问题。表9第(4)~(6)列的回归结果显示,滞后一期的ESG表现与银行债务规模、期限结构及信用贷款比例仍存在显著的正向影响,本文的结论仍保持不变。

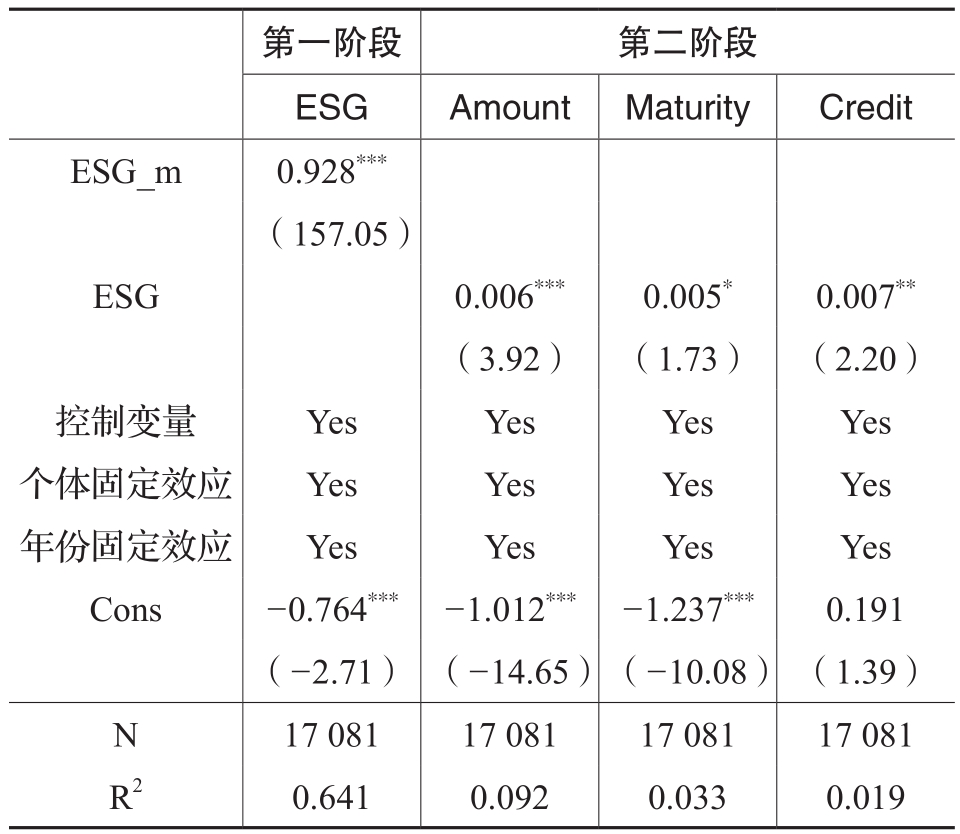

(3)工具变量回归:本文还采用工具变量法(IV)来解决可能的反向因果原因导致的内生性问题,借鉴已有研究(康志勇,2013;周方召等,2020),使用同城市同行业的ESG表现均值(ESG_m)作为工具变量进行检验。选择该工具变量的原因在于:一方面,所处同地区同行业的企业间ESG表现会具有趋同性,并受相同的地区、行业政策所影响;另一方面,其他企业的ESG表现并不会影响该企业的信贷能力,满足工具变量的外生性条件。该工具变量的Cragg-Donald Wald F统计量均大于10%的临界值,表明工具变量通过了弱工具变量检验。表10第一阶段回归结果显示,工具变量对ESG表现在1%的水平上显著为正;第二阶段回归结果显示,在考虑内生性问题后,部分结果的显著性有所降低,但基本结论仍保持不变。

(四)作用机制检验

如前所述,银行债权人在作放贷决策、权衡风险时,可能会参考企业的ESG表现。企业ESG表现越好,企业违约风险、代理风险和信息风险越小,有助于企业获得更加宽松的贷款契约。因此,借鉴江艇(2022)关于中介效应的做法,本文从违约风险、代理成本及信息透明度三个方面进行机制分析,并构建如下回归模型(2):

其中,Mediator表示机制检验变量,包括违约风险、代理成本和信息透明度的代理变量。

表7 控制其他不同类型固定效应

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表8 聚类稳健标准误调整

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

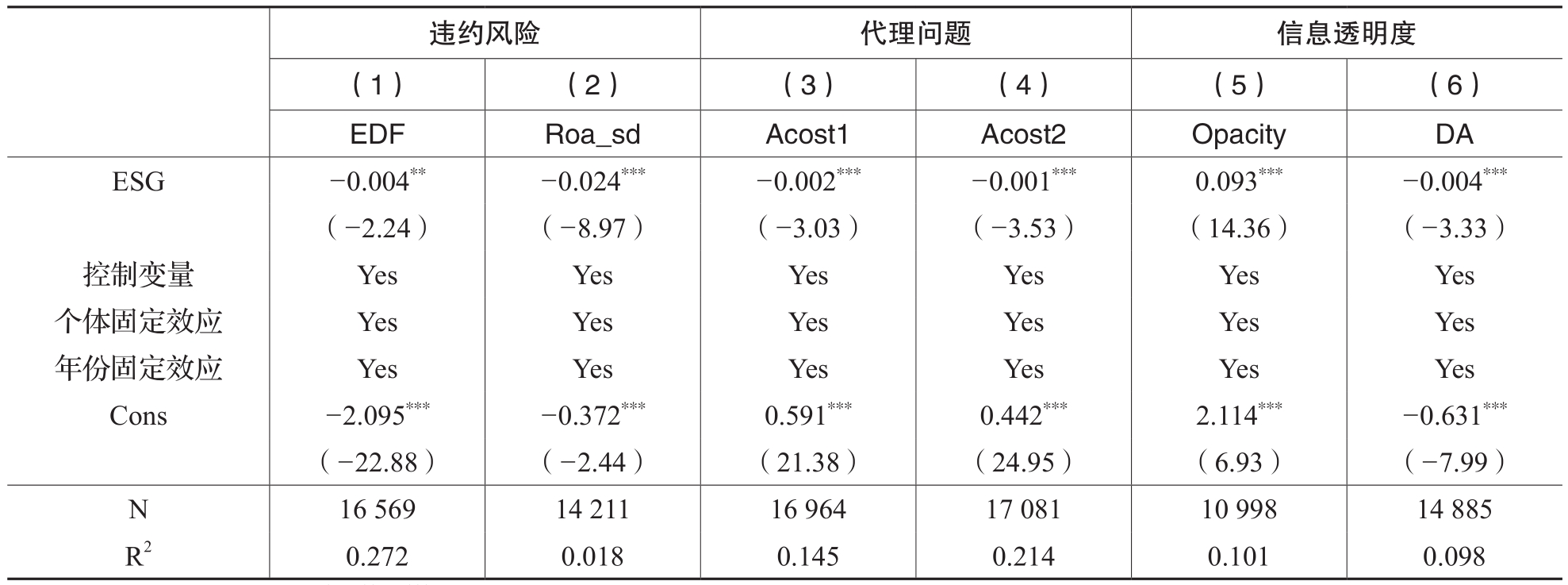

1.基于违约风险的机制分析

违约风险是银行债权人判断是否放贷,并设置契约条款的重要参考标准之一。企业ESG表现良好,银行债权人在做决策时,可能会认为该企业具备较强的可持续发展能力,具有充足的现金流偿还到期债务,具备较低的债务违约风险。本文使用KMV模型计算的违约风险概率(EDF)及公司盈余波动性(ROA_sd)代理违约风险(Merton,1974;王竹泉等,2017)。EDF及ROA_sd越大,代表上市公司债务违约风险越高。表11第(1)列与第(2)列结果显示,ESG表现均在5%水平上显著为负,表明ESG表现良好的企业违约风险显著更低。根据以往文献,违约风险是影响银行债务契约的重要机制(后青松等,2016;张先治和徐健,2021)。基于以上分析,我们认为,企业良好的ESG表现通过传递更低的违约风险信号,从而对企业贷款契约产生正向影响。

2.基于代理成本的机制分析

基于公司治理视角,ESG表现良好的企业,往往具备规范的制度流程及更高的资金运转效率,企业代理成本更低。同时,企业ESG活动营造的良好治理环境一定程度可以替代商业银行对债务人的监督,使得银行愿意提供更加友好的贷款条件。因此,本文借鉴已有文献(Ang等, 2000),使用管理费用率(Acost1)和销售管理费用率(Acost2)两种方法衡量企业的代理成本,上述指标数值越大,往往代表企业的代理问题越严重。表11第(3)列与第(4)列结果显示,ESG在1%水平上负向影响代理成本,表明ESG表现较好的企业,其代理问题可以得到有效缓解。同时,已有文献表明,严重的代理问题会损害债权人债务利益,因此,债权人会建立更加严格的债务契约对企业进行监督(翟淑萍等,2019)。基于以上证据,ESG表现良好的企业,其代理成本更低,进而帮助企业获得更加宽松的贷款契约。

3.基于信息透明度的机制分析

企业ESG表现良好,往往意味着其更有意愿披露财务及非财务信息,致力于维护企业声誉并传递积极信号,拥有更高的信息透明度。而企业的信息披露质量是银行作出贷款决策时的关注重点,隐瞒或错报重要信息将加大债权人与债务人之间的信息不对称程度,释放出未来可能难以偿还本息的危险信号。本文选取两个指标代理信息透明度,一是证券交易所公布的信息披露质量评级(Opacity),该值越大,代表企业信息透明度越高;二是参照Hutton等(2009)的做法,使用公司过去三年操控性应计项目绝对值之和(DA),该值越大,代表企业信息透明度越低。根据表11第(5)列与第(6)列报告的结果,ESG的系数在1%水平上正向影响Opacity,负向影响DA,表明企业ESG表现越好,其信息披露质量越高。以往文献表明,在信息不对称的现实情境下,信息透明度是银行债务契约决策的重要依据之一(钟凯等,2016;闫焕民等,2020;黄阳和黄苏华,2021)。结合上述结果可知,良好ESG表现的企业具备更加透明的信息环境,有助于获得更加宽松的贷款契约。

表9 熵平衡法及滞后解释变量

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表10 工具变量法

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

(五)横截面分析:基于外部监督强度的考察

媒体监督作为外部监督治理的重要机制,可能会对银行债务契约产生影响。一方面,媒体作为独立第三方机构,其报道数量代表了媒体对该企业的关注程度,形成“媒体治理效应”,管理层在外部舆论压力下,将抑制盈余管理等机会主义行为,提高信息透明度。而相对于媒体关注程度较高的企业,外部媒体监督机制难以覆盖的企业更容易产生管理层投机行为,弱化债权人对企业的信任程度,此时银行将更依赖于企业良好的ESG表现以提升监督能力与信息获取能力,通过契约调整控制相关风险。因此,我们认为,媒体对企业的关注程度越低时,良好的ESG表现对企业贷款规模的提升作用更加明显。

此外,企业ESG表现与银行债务契约的相关性也会受到所在区域法治环境的影响。在法治建设不太健全的地区,一方面,企业违法违规成本较低,污染环境、损害利益相关者的行为不容易受到惩罚,企业风险更高;另一方面,这些区域的企业更容易存在信息隐瞒、错报等问题,加重企业与债权人间的信息不对称问题,商业银行无法通过信息披露了解企业未来的还款能力。因此,在法治建设不太健全的地区,银行债权人面临更多的不确定性,在衡量风险、确定贷款规模时将更加看重企业的ESG表现。

本文选取媒体关注度(Media)与法制化程度(LI)两个指标作为外部监督的衡量指标。(1)借鉴杨国超和张李娜(2021),以网络媒体与报刊媒体总报道数量的自然对数衡量媒体关注度(Media)。(2)使用王小鲁等(2021)发布的市场化指数数据,借鉴余明桂等(2022)的做法,以历年平均增长幅度将指数外推至2020年。使用“市场中介组织发育和法律制度环境”指标衡量地区法治化程度(LI),并按照中位数进行划分,高于同年中位数赋值为1,其余为0。将交互项(ESG_Media、ESG_LI)分别加入主回归中,表12第(1)列及第(2)列回归结果显示,ESG_Media与ESG_LI的系数均在5%水平上显著为负,系数分别为-0.003和-0.004,经济意义显著。结果表明,媒体关注度越低,外部法治监管力度越小,即外部监督机制难以发挥作用时,良好的ESG表现对企业贷款规模的促进作用更加明显。

表11 机制检验结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表12 外部监督机制影响的结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表13 区分长、短期银行债务规模的影响

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

五、拓展性讨论

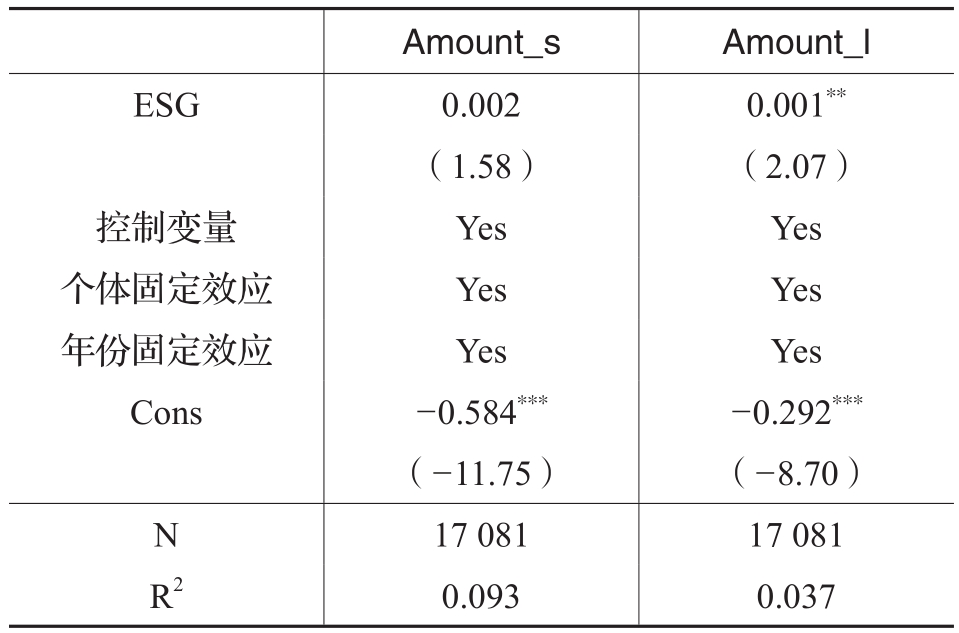

(一)区分长、短期银行债务规模的影响

考虑到ESG表现可能会对不同类别的贷款产生不同的影响,本文进一步区分长期贷款和短期贷款进行探究。相较于短期银行贷款,长期贷款面临的不确定性更强、风险更大,商业银行作出长期贷款决策时往往更加谨慎,更加关注企业未来的风险与机遇以衡量其偿还能力。因此,ESG表现良好的企业往往未来不确定性更低,更易获得长期贷款。而进行短期贷款决策时,银行债权人更重视企业当前的流动性,对企业未来可持续发展相关信息需求较低,企业的ESG表现可能并不是设定短期债款契约时的重要衡量标准。因此,参照前文贷款规模的衡量方式,短期贷款规模(Amount_s)=(新增短期借款+新增一年内到期的长期借款)/总资产;长期贷款规模(Amount_l)=新增长期借款/总资产。表13结果显示,ESG表现与短期债务规模间的关系并不显著,系数为0.002;而ESG表现与长期债务规模在5%显著性水平上呈正向关系,系数为0.001。表明ESG表现对银行债务规模的正向影响主要体现在长期贷款规模,而不是短期贷款规模上。

(二)ESG评级变动对银行债务规模的影响

对于银行债权人而言,相较于单一年份的ESG表现评级,评级变动可能包含更多的有效信息,对企业未来的风险水平有一定预测作用。当ESG评级向上调整或保持稳定水平时,可以向市场传递利好信号,银行债权人看好企业的发展前景,并预期企业未来违约风险较小,因而愿意提供更加宽松的贷款契约;当ESG评级向下调整时,向市场传递不利信号,可能会引发媒体关注与监管部门审查,带来一系列风险事项,此时银行债权人更倾向于采取谨慎的态度限制贷款。由于市场识别并关注ESG评级变动需要时间,其影响可能存在时滞性,因此我们使用滞后一期的ESG评级之差衡量ESG评级的变动程度(CESG1)。同时,为了保证结果的稳健性,设置哑变量(CESG2),当评级变动差值大于或等于0时,即ESG评级提升或保持不变,CESG2=1;否则,CESG2=0。根据表14回归结果,CESG1、CESG2均在1%水平上与贷款规模(Amount)正相关。表明在其他条件相同的情况下,相比于评级下调的企业,评级上调或维持不变的企业能获得更多的银行贷款。

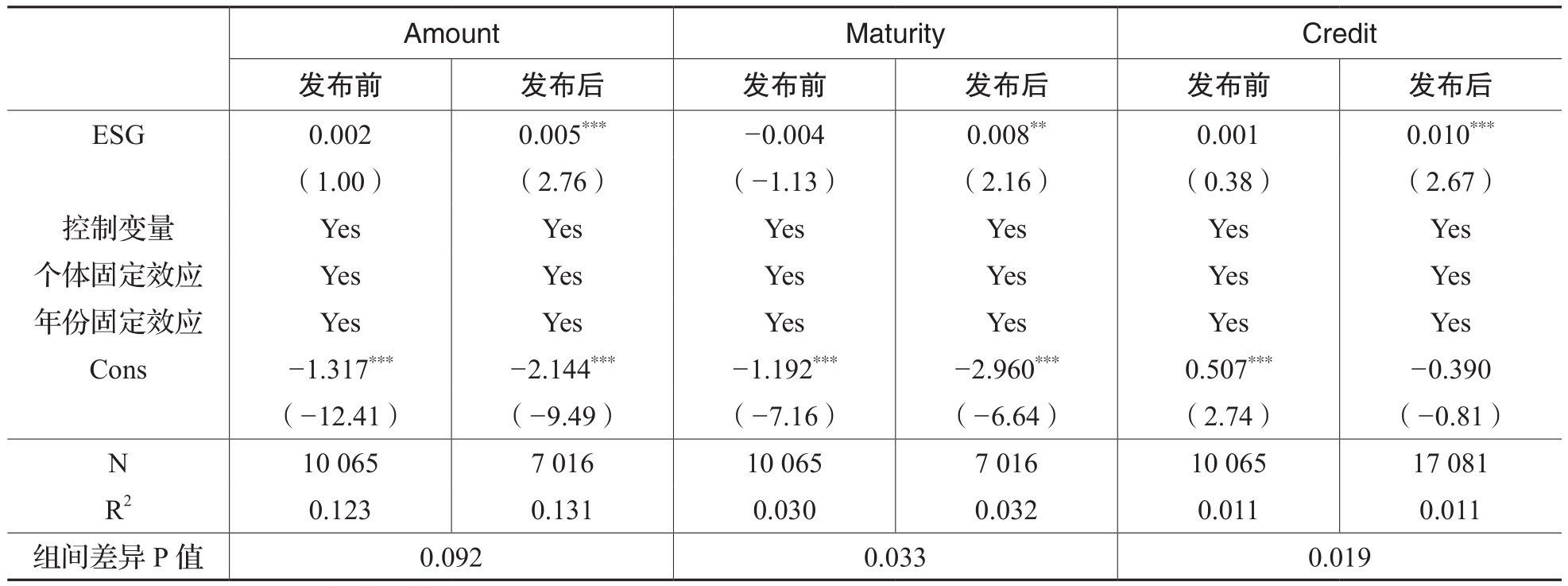

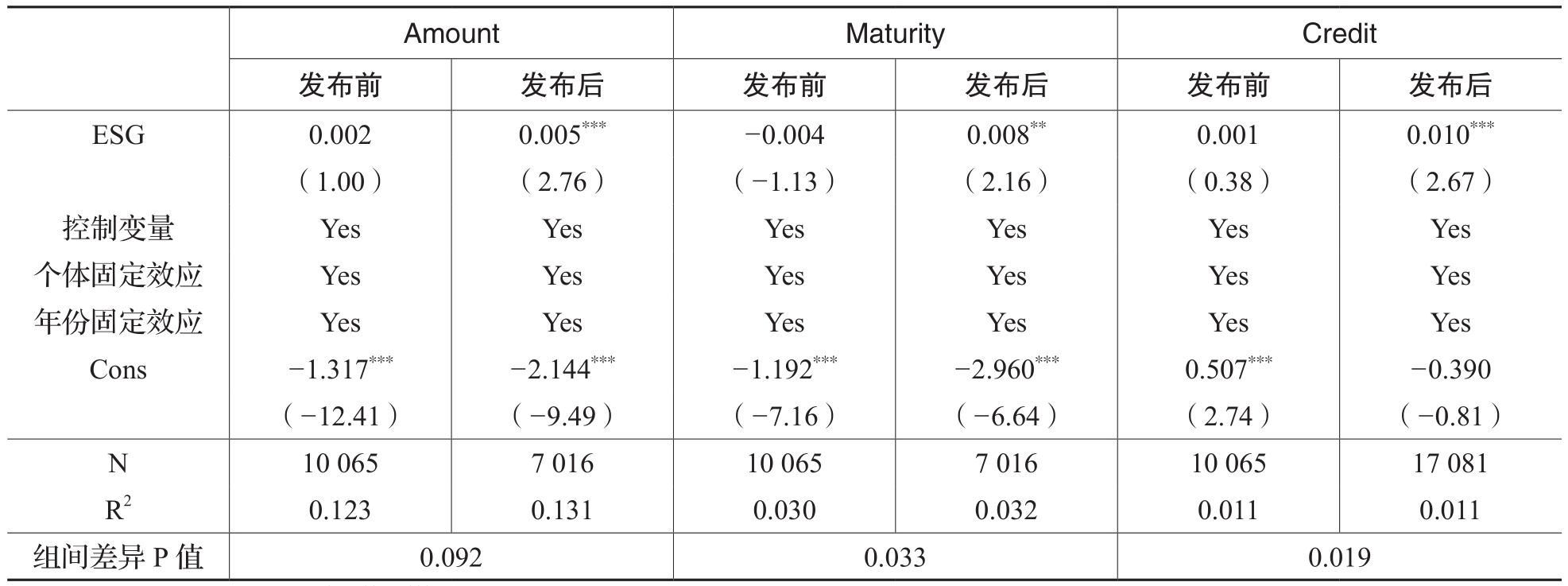

(三)监管政策影响

2016年,中国人民银行、财政部等七部委联合印发了《关于构建绿色金融体系的指导意见》(以下简称《指导意见》),推动银行业自律组织逐步建立银行绿色评价机制。《指导意见》的出台,一方面细化了银行实施绿色信贷的政策要求,使得银行及监管部门进一步提升对企业绿色金融的监察能力及甄别能力;另一方面,使得企业更加意识到ESG表现及相关信息披露在银行融资中的重要性。而积极履行ESG责任的企业,往往具有更低的环境、社会及治理风险,致力于环境保护和社会责任履行,在政策发布后更符合政府及监管机构的期待,满足绿色经济的可持续发展要求,容易获得更加优惠的债务契约条件。

为考察《指导意见》的政策效应,即企业良好的ESG表现在政策发布后更符合银行及监管机构期待,进而改善了借款条件。借鉴李哲和王文翰(2021)的政策影响研究方法,我们以《指导意见》发布时间2016年为节点将样本分为两组:2009~2016年为发布前年份,2017~2020为发布后年份,分别进行回归。结果如表15所示,发布前ESG表现对银行贷款规模、期限结构、信用贷款比例均不显著,而在发布后影响系数均至少在5%水平上显著,组间系数差异结果均至少在10%水平上通过检验,即《指导意见》的发布改变了政策环境,使得ESG表现在债务契约建立的过程中占据更加重要地位。因此,《指导意见》发布后,由于相关政策对银行、企业双方的激励及约束作用,企业良好的ESG表现可以帮助企业获得更加宽松的银行债务条件。

表14 ESG评级变动对银行债务契约影响结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

六、研究结论与启示

ESG表现作为一个综合性的非财务评价指标,逐渐受到监管机构、债权人及企业的高度关注。本文采用2009~2020年华证ESG评级指数数据,实证检验了ESG表现对银行债务契约的影响。实证研究发现:良好的ESG表现可以为企业带来更加宽松的银行债务契约,包括更大的贷款规模、更长的贷款期限以及更高的信用贷款比例。二者间的影响机制通过影响违约风险、代理成本及信息透明度实现。横截面分析显示,对于外部监督较弱的企业,ESG表现对债务契约的正向作用更加明显。进一步探究发现,相比于短期贷款规模,ESG表现对长期贷款规模的影响更加明显;相比于ESG评级下降的企业,ESG评级上升或保持不变的企业能获得更大规模的银行贷款,且ESG评级变动的程度与企业贷款规模呈正向关系;相比于《指导意见》发布前,政策发布后企业ESG表现对银行债务契约的影响更加明显。

表15 《指导意见》的政策影响结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

基于本文的研究结论,得出以下启示:

第一,我国上市企业需不断提升ESG表现水平。一方面企业应深刻理解ESG的“融资回报机制”,认识到非财务投资的内在价值,并建立高效透明的信息披露机制,避免因履责不善造成的经济及社会声望损失;另一方面也要加大ESG投入并致力于相关技术革新,将ESG理念融入到企业日常经营及利益相关者关系维护过程中,促进ESG体系运行效率提升,转变经济增长方式,实现企业的高质量发展。

第二,银行债权人可以多关注企业的ESG表现。可以建立考虑ESG因素的风险预测模型,全面衡量企业的财务与非财务表现,进而设定合理的债务条款,提升贷款质量与还款效率。同时,银行将ESG表现纳入信贷标准,符合国家大力发展绿色金融的政策要求,并反过来对企业形成实质性激励。

第三,继续完善ESG法治环境,发挥引导作用。制定和完善相关法律法规细则,进一步引导商业银行提升绿色信贷门槛,进而约束上市企业行为,并建立统一的ESG信息披露质量标准,完善政策性奖惩机制,在市场发挥主要作用的基础上进行方向性指引。

主要参考文献:

[1]高杰英,褚冬晓,廉永辉,郑君.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021,(11):24-34.

[2]后青松,袁建国,张鹏.企业避税行为影响其银行债务契约吗——基于A股上市公司的考察[J].南开管理评论,2016,(4):122-134.

[3]黄阳,黄苏华.家族控制、信息透明度与银行信贷契约[J].财会通讯,2021,(24):39-42.

[4]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100-120.

[5]康志勇.融资约束、政府支持与中国本土企业研发投入[J].南开管理评论,2013,(5):61-70.

[6]李井林,阳镇,陈劲,崔文清.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,(9):71-89.

[7]李哲,王文翰.多言寡行的环境责任表现能否影响银行信贷获取——基于言和行双维度的文本分析[J].金融研究,2021,(12):116-132.

[8]刘柏,卢家锐,琚涛.形式主义还是实质主义:ESG评级软监管下的绿色创新研究[J].南开管理评论,2022,1-24.

[9]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,(3):108-123.

[10]孙芳城,陈欣,钟廷勇.外资持股、媒体关注与企业环境绩效[J].财会月刊,2021,(8):33-41.

[11]王娟,熊诚冲.公司治理、媒体关注与环境信息披露水平[J].南京邮电大学学报(社会科学版),2022,(3):58-71.

[12]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022,(5):23-34.

[13]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].社会科学文献出版社,2021.

[14]王艳艳,于李胜.国有银行贷款与股价同步性[J].会计研究,2013,(7):42-49.

[15]王竹泉,王贞洁,李静.经营风险与营运资金融资决策[J].会计研究,2017,(5):60-67.

[16]肖作平,邓春梅.法律诉讼、政治关系与银行贷款契约——来自中国民营上市公司的经验证据[J].证券市场导报,2019,(10):4-14.

[17]杨国超,张李娜.产业政策何以更有效?——基于海量媒体报道数据与研发操纵现象的证据[J].经济学(季刊),2021,(6):2173-2194.

[18]闫焕民,张燕华,李瑶瑶.管理层权力会影响银行贷款契约吗[J].当代财经,2020,(3):126-136.

[19]叶康涛,张然,徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据[J].金融研究,2010,(8):171-183.

[20]余明桂,马林,王空.商业银行数字化转型与劳动力需求:创造还是破坏?[J].管理世界,2022,(10):212-230.

[21]余明桂,潘红波.政府干预、法治、金融发展与国有企业银行贷款[J].金融研究,2008,(9):1-22.

[22]袁淳,荆新,廖冠民.国有公司的信贷优惠:信贷干预还是隐性担保?——基于信用贷款的实证检验[J].会计研究,2010,(8):49-54.

[23]赵刚,梁上坤,王玉涛.会计稳健性与银行借款契约——来自中国上市公司的经验证据[J].会计研究,2014,(12):18-24.

[24]钟凯,程小可,张伟华.货币政策、信息透明度与企业信贷期限结构[J].财贸经济,2016,(3):60-77.

[25]张琳,赵海涛.企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于A股上市公司的实证研究[J].武汉金融,2019,(10):36-43.

[26]张允萌.企业ESG表现、融资约束与绿色技术创新[J].商业会计,2021,(11):33-39.

[27]周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J].科学决策,2020,(11):15-41.

[28]翟淑萍,孙雪娇,闫红悦.企业战略激进程度与债务期限结构[J].金融论坛,2019,(12):38-49.

[29]张先治,徐健.会计信息可比性与债务契约定价研究[J].财经理论与实践,2021,(5):66-74.

[30]Ang, J.S., Cole, R.A., Lin, J.W. Agency costs and ownership structure [J]. The Journal of Finance, 2000, 55(1): 81-106.

[31]Boubaker, S., Cellier, A., Manita, R., Saeed, A. Does corporate social responsibility reduce financial distress risk? [J]. Economic Modelling, 2020, 91:835-851.

[32]Dai, N.T., Du, F., Young, S.M., Tang, G. Seeking legitimacy through CSR reporting: evidence from China [J]. Journal of Management Accounting Research, 2016, 30(1): 1-29.

[33]Derwall, J., Günster, N., Bauer, R., Koedijk, K. The ecoefficiency premium puzzle [J]. Financial Analysts Journal, 2005, 61(2): 51-63.

[34]Dhaliwal, D.S., Li, O.Z., Tsang, A., Yang, Y.G. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting [J]. Social Science Electronic Publishing, 2011, 86(1): 59-100.

[35]Eliwa, Y., Aboud A., Saleh A. ESG practices and the cost of debt: evidence from EU countries [J]. Critical Perspectives on Accounting, 2021, 79: 102097.

[36]Fatemi, A., Glaum, M., Kaiser, S. ESG performance and firm value: the moderating role of disclosure [J]. Global Finance Journal, 2018, 38: 45-64.

[37]Friede, G., Busch, T., Bassen, A. ESG and financial performance: aggregated evidence from more than 2000 empirical studies [J]. Journal of Sustainable Finance & Investment, 2015, 5(4): 210-233.

[38]Ghoul, S.E., Guedhami, O., Kim, Y. Country-level institutions, firm value, and the role of corporate social responsibility initiatives [J]. Journal of International Business Studies, 2017, 48: 360-385.

[39]Gjergji, R., Vena, L., Sciascia, S., Cortesi, A. The effects of environmental, social and governance disclosure on the cost of capital in small and medium enterprises: the role of family business status [J]. Business Strategy and the Environment, 2020, 30(1): 683-693.

[40]Goss, A., Roberts, G.S. The impact of corporate social responsibility on the cost of bank loans [J]. Journal of Banking & Finance, 2011, 35(7): 1794-1810.

[41]Hainmueller, J. Entropy balancing for causal effects: a multivariate reweighting method to produce balanced samples in observational studies [J]. Political Analysis, 2012, 20(1): 25-46.

[42]Hutton, A.P., Marcus, A.J., Tehranian, H. Opaque financial reports, R2, and crash risk [J]. Journal of Financial Economics, 2008, 94(1): 67-86.

[43]Lins, K.V., Servaes, H., Tamayo, A. Social capital, trust, and firm performance: the value of corporate social responsibility during the financial crisis [J]. Social Science Electronic Publishing, 2017, 72(4): 1785-1824.

[44]Merton, R.C. On the pricing of corporate debt: the risk structure of interest rates [J]. The Journal of Finance, 1974, 29(2): 449-470.

[45]Sassen, R., Hinze, A.K., Hardeck, I. Impact of ESG factors on firm risk in Europe [J]. Journal of Business Economics, 2016, 86(8): 867-904.

Can ESG Performance Affect Debt Contracts?——Empirical Evidence from Chinese A-share Listed Companies

ZHANG Hui-li,ZHANG Ni

Abstract: Based on the data of A-share listed companies from 2009 to 2020, this paper empirically examines the impact of corporate ESG performance on their credit contracts. Empirical results show that better ESG performance leads to more generous bank debt contracts, including larger loan sizes, longer loan maturity , and higher credit loan ratios. The analysis of the mechanism shows that better ESG performance reflects lower default risk, agency cost and information risk,which in turn leads to more generous debt contracts. The moderating effect analysis shows that the positive effect of ESG performance on bank debt contracts is more pronounced for companies with weaker external governance mechanisms. The above findings provide theoretical guidance for listed companies to take the initiative to assume ESG responsibility, and also provide references for bank stakeholders and regulators.

Key words: ESG performance; bank debt contracts; sustainable development

(责任编辑 杨亚彬)

ESG表现影响企业债务契约吗?——来自我国A股上市公司的经验证据

张会丽 张 妮

收稿日期:2022-07-23

基金项目:国家自然科学基金面上项目(71872014);国家社会科学基金重大项目(19ZDA101)

作者简介:张会丽,北京师范大学经济与工商管理学院教授,博士生导师;

张 妮,北京师范大学经济与工商管理学院硕士研究生。

摘要:本文采用2009~2020年中国A股上市公司数据,实证检验了ESG表现对企业债务契约的影响。研究结果表明,ESG表现良好的企业享有更加宽松的银行债务契约,包括更大的贷款规模、更长的贷款期限以及更高的信用贷款比例。机制检验表明,ESG表现较好的企业往往具有更低的违约风险和代理成本及更高的信息透明度,有助于获取债权人信任,进而赢得更加宽松的债务契约。横截面分析显示,对于外部监督较弱的企业,ESG表现对债务契约的正向作用更加明显。上述研究结论对引导上市公司主动承担ESG责任具有一定的启示,也为银行等利益相关者及监管部门决策提供借鉴。

关键词:ESG表现;银行债务契约;可持续发展

中图分类号:F275.5 文献标志码:A 文章编号:2095-8838(2022)06-0091-13

一、引言

企业的环境、社会责任和公司治理(ESG)表现是对公司可持续发展水平的综合评价,有利于利益相关者更好地识别公司风险。企业作为微观经济的主体,应该在追求财务绩效的同时兼顾公司的环境、社会和治理等非财务绩效,推动我国经济高质量发展,已成为社会各界的共识。同时,在我国“双碳”目标的引领下,绿色金融等政策不断完善,为企业ESG水平的提高提供了绝佳的机遇。

由于国内债券市场发展不充分,银行贷款仍是我国上市企业的主要融资渠道(王艳艳和于李胜,2013),以商业银行为代表的金融机构主体在“双碳”目标的推进中扮演着重要角色。《2018年中国金融市场发展报告》显示,尽管近年来企业债券净融资额显著上升,但信贷市场仍是企业的第一大融资市场,贷款占同期社会融资的81.4%。因此,银行贷款对企业的持续经营与发展十分关键。而企业能否获得银行贷款、获得怎样的贷款契约,主要取决于商业银行对企业进行的风险评估结果,银行通过信贷契约的严苛程度进行风险控制,进而影响企业的融资情况。

无论是基于政策要求还是市场风向,企业的ESG表现都有可能影响企业债务契约。鉴于此,本文使用评价范围广、报告时效性高的华证指数ESG评级数据,从债权人视角研究企业ESG表现对其银行债务契约的影响。由于银行在贷款利率方面的自主空间较小,因此选取银行决策自主性较大的贷款规模、贷款期限结构及信用贷款比例衡量债务契约。研究结果表明,ESG表现良好的企业,享有更加宽松的银行债务契约,包括更大的贷款规模、更长的贷款期限以及更高的信用贷款比例。从作用机制来看,ESG表现良好的企业往往具有更低的违约风险、代理成本和信息风险,有助于获取更加宽松的债务契约。从横截面分析来看,在外部治理机制完善程度较低的企业中,ESG表现对债务契约的正向作用更加明显。

与已有文献相比,本文具有以下边际贡献:首先,本文从债权人利益视角出发,聚焦ESG表现对企业银行债务契约的影响,以贷款规模、贷款期限结构及信用贷款比例三个指标衡量银行债务契约,丰富了ESG表现对债务融资的相关研究。其次,本文厘清了企业ESG表现对银行债务契约的作用机制,为银行信贷资源配置提供了参考。然后,本文还考察了媒体关注度及区域法治环境对ESG表现与银行债务契约间的调节效应,揭示外部监管差异下对企业的不同影响。最后,本文的研究结论对于引导公司积极提升ESG责任承担水平具有实践意义。

后文的结构安排如下:第二部分是文献综述与理论假设,第三部分是研究设计,第四部分是实证结果与分析,第五部分是拓展性讨论,最后一部分为研究结论与启示。

二、文献综述与理论假设

(一)文献综述

近年来,随着可持续发展理念在企业微观层面的实践发展,国内外学者对ESG相关话题的研究日益盛行,现有文献从多个角度考察了企业ESG表现的可能经济后果。例如,在企业绩效方面,Friede等(2015)总结以往2 200多个学者的实证研究,发现超过90%的研究认为ESG表现与企业绩效呈非负相关性,大部分的研究报告了积极的发现;Fatemi等(2018)发现,ESG的优势表现会增加公司价值,其中信息披露程度起到了关键调节作用。在企业风险方面,较高的ESG表现代表着公司的非系统性风险及总风险更低(Sassen等,2016);Boubaker等(2020)研究发现,ESG表现更好的公司未来财务风险和违约风险明显更低。在企业创新方面,有学者认为良好的ESG表现能促进企业创新(李井林等,2021),并通过缓解融资约束显著促进企业绿色技术创新(张允萌,2021)。不过,刘柏等(2022)发现第三方ESG评级发布提高了企业的绿色创新数量,却降低了企业的创新质量,加剧绿色创新“泡沫”。

此外,已有文献关注了ESG表现对企业融资状况的影响,然而,研究结论仍存在一定争议。一方面,部分学者认为企业良好的ESG表现及信息披露水平可以提升其信贷能力。如Ghoul等(2017)使用全球53个国家的数据研究发现,企业ESG表现可以显著降低融资成本;邱牧远和殷红(2019)发现,较好的ESG表现可以向资本市场传递积极信号,减少融资阻力及融资成本;Eliwa等(2019)认为,良好的ESG表现可以降低企业的债务成本。另一方面,也有部分学者认为ESG信息披露及相关活动会产生额外成本(Derwall等,2005),进而带来更为严重的融资约束问题。尤其是对于中小企业,ESG活动及信息披露带来的收益小于额外成本,影响财务绩效,并加剧投资人对敏感信息的风险感知,短期内会提升资本成本(Gjergji等,2020)。Goss和Roberts(2011)研究发现,企业的ESG受关注程度越高,其向银行支付的贷款利率越高。

上述文献为理解ESG表现对企业债务融资的影响提供了有益借鉴,但由于研究结论未达成一致,且较少关注债务契约中贷款规模、期限结构及信用贷款比例等债务契约的具体条款。鉴于此,本文拟全面考察企业ESG表现对银行债务契约的可能影响,并深入探讨其作用机制,以期丰富ESG表现与债务融资相关话题的文献。

(二)理论分析与假设提出

企业的ESG表现可能会影响银行债务契约。具体而言,企业的ESG表现作为一种信号传递机制,反映出企业的风险特质,银行债权人可以通过关注企业的ESG表现调整相应的风险预期,进而影响债务契约设置。

首先,ESG表现更好的企业往往可持续发展能力更强、违约风险更低。其一,ESG表现良好的企业更注重合规性建设,并积极进行风险控制和利益相关者关系维护,减少法律诉讼带来的经济处罚和相关支出,对冲银行面临的不确定性,保证对债权人利息及本金的如期支付。其二,企业还可以通过良好的ESG表现累积声誉资本,进而带来“保险效应”,面对负面事件冲击时更易获得利益相关者的支持与信任,以此度过难关(Lins等,2017),避免企业破产造成的债务违约事件发生。其三,比起眼前利益,积极履行ESG责任的企业更关注长远发展(王琳璘等,2022),并致力于改善生产流程、管理人力资本并加大创新投入,获得长期、稳定的现金流收入,以保证企业有能力还本付息,符合债权人按期回收债款的期待,增强了商业银行为该企业提供大规模、长期信用贷款的意愿。

其次,ESG表现良好的企业内外部监督机制更完备,代理问题得到缓解。一方面,企业良好的ESG表现意味着其具有运行规范的公司治理机制,可以有效监督管理层行为,促使管理者基于企业长远目标进行决策(高杰英等,2021)。另一方面,已有文献发现ESG表现良好的企业会得到更高水平的市场与媒体关注(Dai等,2018;孙芳城等,2021;王娟和熊诚冲,2021),由于受到更高程度的外部监管约束,管理者在资金运作时会更加谨慎,减少机会主义行为,此时,企业代理问题更加缓和。相反,当债权人预计企业存在严重的代理问题时,为减少潜在的损失,倾向于向企业提供规模更小、期限更短的贷款。

最后,ESG表现良好的企业通常更注重信息披露,拥有较高的信息透明度。通常,ESG表现良好的企业倾向于积极披露环境、社会责任及公司治理方面的具体做法和成效,向债权人传递更多的指示性信息,降低利益相关者的不确定性(Dhaliwal等,2011),有利于银行利用充分信息更好地评估企业风险,进而设定合理的债务契约。相反,如果企业ESG表现较差,且相关披露不透明,银行可能认为公司在刻意隐瞒未来可能发生的环境、社会责任事故,增大企业破产的可能性,进而降低商业银行提供信贷的意愿,可能导致拒绝贷款展期或降低信用比例。

基于以上分析,提出本文的研究假设1:

H1:ESG表现良好的企业可以获得更宽松的银行债务契约。

三、研究设计

(一)数据来源与样本说明

目前我国ESG评级体系建设处于探索阶段,由于华证指数仅公布了2009年及之后的ESG评级数据,因此本文选取了2009~2020年我国A股上市公司为研究对象,并对初始数据进行以下处理:(1)剔除ST类公司样本;(2)剔除金融保险行业公司样本;(3)剔除变量存在缺失的样本;(4)对连续变量在1%和99%分位点进行缩尾处理。其中华证指数ESG评级数据来自Wind数据库,银行债务契约及其他数据来自于CSMAR数据库。

(二)回归模型与变量定义

为验证前文提出的假设,本文构建了以下双向固定效应回归模型:

1.被解释变量(Loan)

为了更好地刻画银行债务契约,本文从贷款规模、期限结构、信用比例三个方面体现契约内容。

贷款规模(Amount):使用新增贷款总额衡量贷款规模,并使用总资产进行标准化(余明桂和潘红波,2008),即Amount=新增贷款总额/总资产。其中,贷款总额为:短期借款+一年内到期的长期借款+长期借款。

贷款期限结构(Maturity):借鉴肖作平和邓春梅(2019)对贷款期限结构的衡量方法,Maturity=长期借款/贷款总额。

信用贷款比例(Credit):使用信用贷款额占贷款总额的比例衡量企业获得银行信用贷款的情况。相比于担保贷款,信用贷款无强制担保要求,反映银行对企业未来还款能力的信任程度(袁淳等,2010)。

2.解释变量(ESG)

以往文献衡量ESG表现的指标种类众多,包括使用商道融绿评级(张允萌,2021)、和讯网评级(周方召等,2020)、环境、社会及治理表现加权平均得分(李井林等,2021)等方式。本文选用上海华证指数的ESG评级结果作为企业ESG表现的代理指标,华证指数ESG评级结果基于我国的ESG信息披露体系建立,并参考了国外主流ESG评级架构,具有适应性强、评价范围广、报告时效性高等特点。因此,我们根据华证ESG“C-AAA”的九档评级,将解释变量按其等级依次赋值为1-9,即评级为“AAA”时,ESG=9,依级别赋值递减,用以代理量化企业的ESG表现水平。

3.控制变量

参考以往研究(赵刚等,2014;后青松等,2016;闫焕民等,2020),本文还选取一些公司特征变量、公司治理变量加以控制,变量的具体定义见表1。

四、实证结果与分析

(一)描述性统计

根据表2的描述性统计结果,样本中ESG平均值为6.532,表明样本公司整体ESG表现良好,标准差为1.155,表明样本公司ESG表现存在明显差异。样本公司银行新增贷款规模(Amount)平均为0.6%,最大值为27.2%,最小值为-75.2%,标准差为0.120,说明新增贷款占总资产比重在不同企业间存在较大差异。同时,样本中长期借款占总贷款的平均值(Maturity)为24.5%,平均信用贷款比例(Credit)仅有32.5%,表明银行更倾向于向企业提供短期借款,提供更少的信用借款。

接下来本文按照ESG表现中位数对样本进行分组,并对两组样本进行均值差异比较。表3的结果显示,相比于ESG表现较差的公司,ESG表现较好的公司拥有更大的新增贷款规模,更长的债务期限与更高的信用借款比例,且均值差异显著。该结果初步说明,ESG表现良好的企业拥有更加宽松的银行债务契约。同时,其他变量也在ESG表现不同的公司中呈现出差异,ESG表现更好的企业往往在盈利能力、增长能力及治理环境等方面都明显优于其他企业,这也与以往文献的研究结果保持一致。

表1 变量定义

表2 描述性统计

(二)主回归结果与分析

表4报告了ESG表现对银行贷款规模、贷款期限结构与信用贷款比例的回归结果。列(1)~(3)结果显示,ESG的回归系数均在1%水平上显著为正。在控制其他影响因素后,公司ESG表现每上升一个单位,则公司平均贷款规模会增加0.006个单位,贷款期限会延长0.006个单位,信用贷款比例会增加0.013个单位。上述结果说明,ESG评级更高的企业往往新增贷款规模更大,贷款期限更长,信用贷款占比更大。可见,对于ESG表现良好的企业,银行会降低风险制约,放松债务契约要求。假设1得到验证。

(三)稳健性检验

1.替换解释变量

参考张琳和赵海涛(2019)的评级方法,本文进一步设置哑变量ESG2,将华证ESG评级为B级以上的样本赋值为1,表示ESG表现较好的公司;C、CC、CCC及B级赋值为0,表示ESG表现较差的公司。在替换解释变量后,分别对银行贷款规模、贷款期限结构和信用贷款比例重新进行回归,结果见表5,结论保持不变。

2.替换被解释变量

本文还设置Amount2代理银行贷款规模,计算方式为现金流量表中的“取得借款收到的现金”除以总资产(叶康涛等,2010);设置Maturity2替换贷款期限结构,Maturity2=长期借款总额/负债总额;设置Credit2替换信用贷款比例,Credir2=信用贷款总额/资产总额。在替换被解释变量后,分别重新进行回归,回归结果见表5,结论保持不变。

表3 均值差异比较

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表4 主回归结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

3.Tobit回归

本文改用面板Tobit模型进行回归,回归结果见表6,结论与前文一致。

4.进一步控制不同类型固定效应

考虑到ESG表现具有较强的行业特征,为了进一步排除行业特征的影响,本文使用控制“行业+时间”的固定效应模型及控制“行业+时间+个体”的固定效应模型再次进行稳健性检验,回归结果见表7,结论保持不变。

5.聚类稳健标准误调整

本文进一步将主回归中所有标准误进行公司层面的聚类调整,表8的回归结果显示,ESG的系数仍然显著为正,从而表明本文的研究结论不受可能的异方差问题的影响。

6.控制内生性问题的可能影响

为控制可能的内生性问题对本文主要结论的影响,我们采用如下方法进行稳健性检验。

(1)熵平衡法:为了控制遗漏变量的可能影响,我们将ESG按照中位数划分为两组,高于中位数组公司作为处理组,其余公司作为对照组,采用熵平衡方法(Entry Balancing)进行稳健性检验。同时控制处理组与对照组样本协变量多维平衡性,从而最大程度上使两组样本实现精确匹配。具体做法为对虚拟变量及包含虚拟变量的交互项、连续变量的一次、二次、三次项和连续变量与其他协变量的交互项进行调整,估算出熵平衡的最优权重(Hainmueller,2012)。对采用上述方法匹配后的样本重新进行回归检验,得到的回归结果如表9第(1)~(3)列所示,本文的结论仍保持不变。

表5 替换关键变量

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表6 面板Tobit回归

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

(2)滞后解释变量:我们使用滞后一期的ESG表现(LESG)作为解释变量重新进行回归,以缓解可能的反向因果问题。表9第(4)~(6)列的回归结果显示,滞后一期的ESG表现与银行债务规模、期限结构及信用贷款比例仍存在显著的正向影响,本文的结论仍保持不变。

(3)工具变量回归:本文还采用工具变量法(IV)来解决可能的反向因果原因导致的内生性问题,借鉴已有研究(康志勇,2013;周方召等,2020),使用同城市同行业的ESG表现均值(ESG_m)作为工具变量进行检验。选择该工具变量的原因在于:一方面,所处同地区同行业的企业间ESG表现会具有趋同性,并受相同的地区、行业政策所影响;另一方面,其他企业的ESG表现并不会影响该企业的信贷能力,满足工具变量的外生性条件。该工具变量的Cragg-Donald Wald F统计量均大于10%的临界值,表明工具变量通过了弱工具变量检验。表10第一阶段回归结果显示,工具变量对ESG表现在1%的水平上显著为正;第二阶段回归结果显示,在考虑内生性问题后,部分结果的显著性有所降低,但基本结论仍保持不变。

(四)作用机制检验

如前所述,银行债权人在作放贷决策、权衡风险时,可能会参考企业的ESG表现。企业ESG表现越好,企业违约风险、代理风险和信息风险越小,有助于企业获得更加宽松的贷款契约。因此,借鉴江艇(2022)关于中介效应的做法,本文从违约风险、代理成本及信息透明度三个方面进行机制分析,并构建如下回归模型(2):

其中,Mediator表示机制检验变量,包括违约风险、代理成本和信息透明度的代理变量。

表7 控制其他不同类型固定效应

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表8 聚类稳健标准误调整

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

1.基于违约风险的机制分析

违约风险是银行债权人判断是否放贷,并设置契约条款的重要参考标准之一。企业ESG表现良好,银行债权人在做决策时,可能会认为该企业具备较强的可持续发展能力,具有充足的现金流偿还到期债务,具备较低的债务违约风险。本文使用KMV模型计算的违约风险概率(EDF)及公司盈余波动性(ROA_sd)代理违约风险(Merton,1974;王竹泉等,2017)。EDF及ROA_sd越大,代表上市公司债务违约风险越高。表11第(1)列与第(2)列结果显示,ESG表现均在5%水平上显著为负,表明ESG表现良好的企业违约风险显著更低。根据以往文献,违约风险是影响银行债务契约的重要机制(后青松等,2016;张先治和徐健,2021)。基于以上分析,我们认为,企业良好的ESG表现通过传递更低的违约风险信号,从而对企业贷款契约产生正向影响。

2.基于代理成本的机制分析

基于公司治理视角,ESG表现良好的企业,往往具备规范的制度流程及更高的资金运转效率,企业代理成本更低。同时,企业ESG活动营造的良好治理环境一定程度可以替代商业银行对债务人的监督,使得银行愿意提供更加友好的贷款条件。因此,本文借鉴已有文献(Ang等, 2000),使用管理费用率(Acost1)和销售管理费用率(Acost2)两种方法衡量企业的代理成本,上述指标数值越大,往往代表企业的代理问题越严重。表11第(3)列与第(4)列结果显示,ESG在1%水平上负向影响代理成本,表明ESG表现较好的企业,其代理问题可以得到有效缓解。同时,已有文献表明,严重的代理问题会损害债权人债务利益,因此,债权人会建立更加严格的债务契约对企业进行监督(翟淑萍等,2019)。基于以上证据,ESG表现良好的企业,其代理成本更低,进而帮助企业获得更加宽松的贷款契约。

3.基于信息透明度的机制分析

企业ESG表现良好,往往意味着其更有意愿披露财务及非财务信息,致力于维护企业声誉并传递积极信号,拥有更高的信息透明度。而企业的信息披露质量是银行作出贷款决策时的关注重点,隐瞒或错报重要信息将加大债权人与债务人之间的信息不对称程度,释放出未来可能难以偿还本息的危险信号。本文选取两个指标代理信息透明度,一是证券交易所公布的信息披露质量评级(Opacity),该值越大,代表企业信息透明度越高;二是参照Hutton等(2009)的做法,使用公司过去三年操控性应计项目绝对值之和(DA),该值越大,代表企业信息透明度越低。根据表11第(5)列与第(6)列报告的结果,ESG的系数在1%水平上正向影响Opacity,负向影响DA,表明企业ESG表现越好,其信息披露质量越高。以往文献表明,在信息不对称的现实情境下,信息透明度是银行债务契约决策的重要依据之一(钟凯等,2016;闫焕民等,2020;黄阳和黄苏华,2021)。结合上述结果可知,良好ESG表现的企业具备更加透明的信息环境,有助于获得更加宽松的贷款契约。

表9 熵平衡法及滞后解释变量

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表10 工具变量法

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

(五)横截面分析:基于外部监督强度的考察

媒体监督作为外部监督治理的重要机制,可能会对银行债务契约产生影响。一方面,媒体作为独立第三方机构,其报道数量代表了媒体对该企业的关注程度,形成“媒体治理效应”,管理层在外部舆论压力下,将抑制盈余管理等机会主义行为,提高信息透明度。而相对于媒体关注程度较高的企业,外部媒体监督机制难以覆盖的企业更容易产生管理层投机行为,弱化债权人对企业的信任程度,此时银行将更依赖于企业良好的ESG表现以提升监督能力与信息获取能力,通过契约调整控制相关风险。因此,我们认为,媒体对企业的关注程度越低时,良好的ESG表现对企业贷款规模的提升作用更加明显。

此外,企业ESG表现与银行债务契约的相关性也会受到所在区域法治环境的影响。在法治建设不太健全的地区,一方面,企业违法违规成本较低,污染环境、损害利益相关者的行为不容易受到惩罚,企业风险更高;另一方面,这些区域的企业更容易存在信息隐瞒、错报等问题,加重企业与债权人间的信息不对称问题,商业银行无法通过信息披露了解企业未来的还款能力。因此,在法治建设不太健全的地区,银行债权人面临更多的不确定性,在衡量风险、确定贷款规模时将更加看重企业的ESG表现。

本文选取媒体关注度(Media)与法制化程度(LI)两个指标作为外部监督的衡量指标。(1)借鉴杨国超和张李娜(2021),以网络媒体与报刊媒体总报道数量的自然对数衡量媒体关注度(Media)。(2)使用王小鲁等(2021)发布的市场化指数数据,借鉴余明桂等(2022)的做法,以历年平均增长幅度将指数外推至2020年。使用“市场中介组织发育和法律制度环境”指标衡量地区法治化程度(LI),并按照中位数进行划分,高于同年中位数赋值为1,其余为0。将交互项(ESG_Media、ESG_LI)分别加入主回归中,表12第(1)列及第(2)列回归结果显示,ESG_Media与ESG_LI的系数均在5%水平上显著为负,系数分别为-0.003和-0.004,经济意义显著。结果表明,媒体关注度越低,外部法治监管力度越小,即外部监督机制难以发挥作用时,良好的ESG表现对企业贷款规模的促进作用更加明显。

表11 机制检验结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表12 外部监督机制影响的结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

表13 区分长、短期银行债务规模的影响

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

五、拓展性讨论

(一)区分长、短期银行债务规模的影响

考虑到ESG表现可能会对不同类别的贷款产生不同的影响,本文进一步区分长期贷款和短期贷款进行探究。相较于短期银行贷款,长期贷款面临的不确定性更强、风险更大,商业银行作出长期贷款决策时往往更加谨慎,更加关注企业未来的风险与机遇以衡量其偿还能力。因此,ESG表现良好的企业往往未来不确定性更低,更易获得长期贷款。而进行短期贷款决策时,银行债权人更重视企业当前的流动性,对企业未来可持续发展相关信息需求较低,企业的ESG表现可能并不是设定短期债款契约时的重要衡量标准。因此,参照前文贷款规模的衡量方式,短期贷款规模(Amount_s)=(新增短期借款+新增一年内到期的长期借款)/总资产;长期贷款规模(Amount_l)=新增长期借款/总资产。表13结果显示,ESG表现与短期债务规模间的关系并不显著,系数为0.002;而ESG表现与长期债务规模在5%显著性水平上呈正向关系,系数为0.001。表明ESG表现对银行债务规模的正向影响主要体现在长期贷款规模,而不是短期贷款规模上。

(二)ESG评级变动对银行债务规模的影响

对于银行债权人而言,相较于单一年份的ESG表现评级,评级变动可能包含更多的有效信息,对企业未来的风险水平有一定预测作用。当ESG评级向上调整或保持稳定水平时,可以向市场传递利好信号,银行债权人看好企业的发展前景,并预期企业未来违约风险较小,因而愿意提供更加宽松的贷款契约;当ESG评级向下调整时,向市场传递不利信号,可能会引发媒体关注与监管部门审查,带来一系列风险事项,此时银行债权人更倾向于采取谨慎的态度限制贷款。由于市场识别并关注ESG评级变动需要时间,其影响可能存在时滞性,因此我们使用滞后一期的ESG评级之差衡量ESG评级的变动程度(CESG1)。同时,为了保证结果的稳健性,设置哑变量(CESG2),当评级变动差值大于或等于0时,即ESG评级提升或保持不变,CESG2=1;否则,CESG2=0。根据表14回归结果,CESG1、CESG2均在1%水平上与贷款规模(Amount)正相关。表明在其他条件相同的情况下,相比于评级下调的企业,评级上调或维持不变的企业能获得更多的银行贷款。

(三)监管政策影响

2016年,中国人民银行、财政部等七部委联合印发了《关于构建绿色金融体系的指导意见》(以下简称《指导意见》),推动银行业自律组织逐步建立银行绿色评价机制。《指导意见》的出台,一方面细化了银行实施绿色信贷的政策要求,使得银行及监管部门进一步提升对企业绿色金融的监察能力及甄别能力;另一方面,使得企业更加意识到ESG表现及相关信息披露在银行融资中的重要性。而积极履行ESG责任的企业,往往具有更低的环境、社会及治理风险,致力于环境保护和社会责任履行,在政策发布后更符合政府及监管机构的期待,满足绿色经济的可持续发展要求,容易获得更加优惠的债务契约条件。

为考察《指导意见》的政策效应,即企业良好的ESG表现在政策发布后更符合银行及监管机构期待,进而改善了借款条件。借鉴李哲和王文翰(2021)的政策影响研究方法,我们以《指导意见》发布时间2016年为节点将样本分为两组:2009~2016年为发布前年份,2017~2020为发布后年份,分别进行回归。结果如表15所示,发布前ESG表现对银行贷款规模、期限结构、信用贷款比例均不显著,而在发布后影响系数均至少在5%水平上显著,组间系数差异结果均至少在10%水平上通过检验,即《指导意见》的发布改变了政策环境,使得ESG表现在债务契约建立的过程中占据更加重要地位。因此,《指导意见》发布后,由于相关政策对银行、企业双方的激励及约束作用,企业良好的ESG表现可以帮助企业获得更加宽松的银行债务条件。

表14 ESG评级变动对银行债务契约影响结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

六、研究结论与启示

ESG表现作为一个综合性的非财务评价指标,逐渐受到监管机构、债权人及企业的高度关注。本文采用2009~2020年华证ESG评级指数数据,实证检验了ESG表现对银行债务契约的影响。实证研究发现:良好的ESG表现可以为企业带来更加宽松的银行债务契约,包括更大的贷款规模、更长的贷款期限以及更高的信用贷款比例。二者间的影响机制通过影响违约风险、代理成本及信息透明度实现。横截面分析显示,对于外部监督较弱的企业,ESG表现对债务契约的正向作用更加明显。进一步探究发现,相比于短期贷款规模,ESG表现对长期贷款规模的影响更加明显;相比于ESG评级下降的企业,ESG评级上升或保持不变的企业能获得更大规模的银行贷款,且ESG评级变动的程度与企业贷款规模呈正向关系;相比于《指导意见》发布前,政策发布后企业ESG表现对银行债务契约的影响更加明显。

表15 《指导意见》的政策影响结果

注:括号内为t值;*、**、***分别代表在10%、5%、1%的水平上显著

基于本文的研究结论,得出以下启示:

第一,我国上市企业需不断提升ESG表现水平。一方面企业应深刻理解ESG的“融资回报机制”,认识到非财务投资的内在价值,并建立高效透明的信息披露机制,避免因履责不善造成的经济及社会声望损失;另一方面也要加大ESG投入并致力于相关技术革新,将ESG理念融入到企业日常经营及利益相关者关系维护过程中,促进ESG体系运行效率提升,转变经济增长方式,实现企业的高质量发展。

第二,银行债权人可以多关注企业的ESG表现。可以建立考虑ESG因素的风险预测模型,全面衡量企业的财务与非财务表现,进而设定合理的债务条款,提升贷款质量与还款效率。同时,银行将ESG表现纳入信贷标准,符合国家大力发展绿色金融的政策要求,并反过来对企业形成实质性激励。

第三,继续完善ESG法治环境,发挥引导作用。制定和完善相关法律法规细则,进一步引导商业银行提升绿色信贷门槛,进而约束上市企业行为,并建立统一的ESG信息披露质量标准,完善政策性奖惩机制,在市场发挥主要作用的基础上进行方向性指引。

主要参考文献:

[1]高杰英,褚冬晓,廉永辉,郑君.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021,(11):24-34.

[2]后青松,袁建国,张鹏.企业避税行为影响其银行债务契约吗——基于A股上市公司的考察[J].南开管理评论,2016,(4):122-134.

[3]黄阳,黄苏华.家族控制、信息透明度与银行信贷契约[J].财会通讯,2021,(24):39-42.

[4]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100-120.

[5]康志勇.融资约束、政府支持与中国本土企业研发投入[J].南开管理评论,2013,(5):61-70.

[6]李井林,阳镇,陈劲,崔文清.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,(9):71-89.

[7]李哲,王文翰.多言寡行的环境责任表现能否影响银行信贷获取——基于言和行双维度的文本分析[J].金融研究,2021,(12):116-132.

[8]刘柏,卢家锐,琚涛.形式主义还是实质主义:ESG评级软监管下的绿色创新研究[J].南开管理评论,2022,1-24.

[9]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,(3):108-123.

[10]孙芳城,陈欣,钟廷勇.外资持股、媒体关注与企业环境绩效[J].财会月刊,2021,(8):33-41.

[11]王娟,熊诚冲.公司治理、媒体关注与环境信息披露水平[J].南京邮电大学学报(社会科学版),2022,(3):58-71.

[12]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022,(5):23-34.

[13]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].社会科学文献出版社,2021.

[14]王艳艳,于李胜.国有银行贷款与股价同步性[J].会计研究,2013,(7):42-49.

[15]王竹泉,王贞洁,李静.经营风险与营运资金融资决策[J].会计研究,2017,(5):60-67.

[16]肖作平,邓春梅.法律诉讼、政治关系与银行贷款契约——来自中国民营上市公司的经验证据[J].证券市场导报,2019,(10):4-14.

[17]杨国超,张李娜.产业政策何以更有效?——基于海量媒体报道数据与研发操纵现象的证据[J].经济学(季刊),2021,(6):2173-2194.

[18]闫焕民,张燕华,李瑶瑶.管理层权力会影响银行贷款契约吗[J].当代财经,2020,(3):126-136.

[19]叶康涛,张然,徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据[J].金融研究,2010,(8):171-183.

[20]余明桂,马林,王空.商业银行数字化转型与劳动力需求:创造还是破坏?[J].管理世界,2022,(10):212-230.

[21]余明桂,潘红波.政府干预、法治、金融发展与国有企业银行贷款[J].金融研究,2008,(9):1-22.

[22]袁淳,荆新,廖冠民.国有公司的信贷优惠:信贷干预还是隐性担保?——基于信用贷款的实证检验[J].会计研究,2010,(8):49-54.

[23]赵刚,梁上坤,王玉涛.会计稳健性与银行借款契约——来自中国上市公司的经验证据[J].会计研究,2014,(12):18-24.

[24]钟凯,程小可,张伟华.货币政策、信息透明度与企业信贷期限结构[J].财贸经济,2016,(3):60-77.

[25]张琳,赵海涛.企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于A股上市公司的实证研究[J].武汉金融,2019,(10):36-43.

[26]张允萌.企业ESG表现、融资约束与绿色技术创新[J].商业会计,2021,(11):33-39.

[27]周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J].科学决策,2020,(11):15-41.

[28]翟淑萍,孙雪娇,闫红悦.企业战略激进程度与债务期限结构[J].金融论坛,2019,(12):38-49.

[29]张先治,徐健.会计信息可比性与债务契约定价研究[J].财经理论与实践,2021,(5):66-74.

[30]Ang, J.S., Cole, R.A., Lin, J.W. Agency costs and ownership structure [J]. The Journal of Finance, 2000, 55(1): 81-106.

[31]Boubaker, S., Cellier, A., Manita, R., Saeed, A. Does corporate social responsibility reduce financial distress risk? [J]. Economic Modelling, 2020, 91:835-851.

[32]Dai, N.T., Du, F., Young, S.M., Tang, G. Seeking legitimacy through CSR reporting: evidence from China [J]. Journal of Management Accounting Research, 2016, 30(1): 1-29.

[33]Derwall, J., Günster, N., Bauer, R., Koedijk, K. The ecoefficiency premium puzzle [J]. Financial Analysts Journal, 2005, 61(2): 51-63.

[34]Dhaliwal, D.S., Li, O.Z., Tsang, A., Yang, Y.G. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting [J]. Social Science Electronic Publishing, 2011, 86(1): 59-100.

[35]Eliwa, Y., Aboud A., Saleh A. ESG practices and the cost of debt: evidence from EU countries [J]. Critical Perspectives on Accounting, 2021, 79: 102097.

[36]Fatemi, A., Glaum, M., Kaiser, S. ESG performance and firm value: the moderating role of disclosure [J]. Global Finance Journal, 2018, 38: 45-64.

[37]Friede, G., Busch, T., Bassen, A. ESG and financial performance: aggregated evidence from more than 2000 empirical studies [J]. Journal of Sustainable Finance & Investment, 2015, 5(4): 210-233.

[38]Ghoul, S.E., Guedhami, O., Kim, Y. Country-level institutions, firm value, and the role of corporate social responsibility initiatives [J]. Journal of International Business Studies, 2017, 48: 360-385.

[39]Gjergji, R., Vena, L., Sciascia, S., Cortesi, A. The effects of environmental, social and governance disclosure on the cost of capital in small and medium enterprises: the role of family business status [J]. Business Strategy and the Environment, 2020, 30(1): 683-693.

[40]Goss, A., Roberts, G.S. The impact of corporate social responsibility on the cost of bank loans [J]. Journal of Banking & Finance, 2011, 35(7): 1794-1810.

[41]Hainmueller, J. Entropy balancing for causal effects: a multivariate reweighting method to produce balanced samples in observational studies [J]. Political Analysis, 2012, 20(1): 25-46.

[42]Hutton, A.P., Marcus, A.J., Tehranian, H. Opaque financial reports, R2, and crash risk [J]. Journal of Financial Economics, 2008, 94(1): 67-86.

[43]Lins, K.V., Servaes, H., Tamayo, A. Social capital, trust, and firm performance: the value of corporate social responsibility during the financial crisis [J]. Social Science Electronic Publishing, 2017, 72(4): 1785-1824.

[44]Merton, R.C. On the pricing of corporate debt: the risk structure of interest rates [J]. The Journal of Finance, 1974, 29(2): 449-470.

[45]Sassen, R., Hinze, A.K., Hardeck, I. Impact of ESG factors on firm risk in Europe [J]. Journal of Business Economics, 2016, 86(8): 867-904.

Can ESG Performance Affect Debt Contracts?——Empirical Evidence from Chinese A-share Listed Companies

ZHANG Hui-li,ZHANG Ni

Abstract: Based on the data of A-share listed companies from 2009 to 2020, this paper empirically examines the impact of corporate ESG performance on their credit contracts. Empirical results show that better ESG performance leads to more generous bank debt contracts, including larger loan sizes, longer loan maturity , and higher credit loan ratios. The analysis of the mechanism shows that better ESG performance reflects lower default risk, agency cost and information risk,which in turn leads to more generous debt contracts. The moderating effect analysis shows that the positive effect of ESG performance on bank debt contracts is more pronounced for companies with weaker external governance mechanisms. The above findings provide theoretical guidance for listed companies to take the initiative to assume ESG responsibility, and also provide references for bank stakeholders and regulators.

Key words: ESG performance; bank debt contracts; sustainable development

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号