- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文银行金融科技与企业社会责任:挤出还是平衡?

时间:2023-12-15 作者:吴鼎纹 肖峻 王红建

[大]

[中]

[小]

摘要:

银行金融科技与企业社会责任:挤出还是平衡?

吴鼎纹 肖 峻 王红建

收稿日期:2022-07-27

基金项目:国家自然科学基金项目(72072079,71962020,71902078)

作者简介:吴鼎纹,江西财经大学金融学院硕士研究生;

肖 峻,江西财经大学金融学院教授,博士生导师;

王红建,江西财经大学金融学院教授,博士生导师。

摘要:银行金融科技通过缓解信息不对称强化债权人监督能力,一方面可能会挤出其他利益相关者的利益,另一方面也可能促使企业更好地平衡其他利益相关者的利益,其具体影响是一个有待检验的问题。实证研究发现:银行金融科技发展能显著改善企业社会责任表现,而且对企业承担股东责任,员工责任,供应商、客户和消费者权益责任,环境责任,社会责任五个维度均产生显著的促进作用。机制检验发现:银行金融科技主要通过缓解融资约束和债务治理两种途径促进企业社会责任履行。异质性检验结果表明:银行金融科技对企业社会责任的作用在现金流水平更低以及债务水平更高的企业中更显著。此外,银行金融科技还可以通过信息甄别引导信贷资源到优质企业,从而使得这些企业有更多资源进行社会责任投资。本文基于利益相关者...

银行金融科技与企业社会责任:挤出还是平衡?

吴鼎纹 肖 峻 王红建

收稿日期:2022-07-27

基金项目:国家自然科学基金项目(72072079,71962020,71902078)

作者简介:吴鼎纹,江西财经大学金融学院硕士研究生;

肖 峻,江西财经大学金融学院教授,博士生导师;

王红建,江西财经大学金融学院教授,博士生导师。

摘要:银行金融科技通过缓解信息不对称强化债权人监督能力,一方面可能会挤出其他利益相关者的利益,另一方面也可能促使企业更好地平衡其他利益相关者的利益,其具体影响是一个有待检验的问题。实证研究发现:银行金融科技发展能显著改善企业社会责任表现,而且对企业承担股东责任,员工责任,供应商、客户和消费者权益责任,环境责任,社会责任五个维度均产生显著的促进作用。机制检验发现:银行金融科技主要通过缓解融资约束和债务治理两种途径促进企业社会责任履行。异质性检验结果表明:银行金融科技对企业社会责任的作用在现金流水平更低以及债务水平更高的企业中更显著。此外,银行金融科技还可以通过信息甄别引导信贷资源到优质企业,从而使得这些企业有更多资源进行社会责任投资。本文基于利益相关者理论揭示了金融科技影响企业社会责任履行的具体作用机理,为未来如何继续引导金融科技发展提供了理论依据。

关键词:银行金融科技;企业社会责任;利益相关者

中图分类号:F270 文献标志码:A 文章编号:2095-8838(2022)06-0077-14

一、引言

近年来,大数据、云计算、区块链等信息技术在金融领域的应用日益普遍,给传统金融服务带来挑战的同时,也扩大了金融服务的覆盖范围,提升了金融服务效率。据毕马威统计,2021年全球金融科技行业累计融资2 100亿美元,覆盖区块链、财富科技、网络安全等多个领域。我国六大国有银行2021年对金融科技的资金投入合计超1 000亿元人民币,在全球范围内居于领先水平(根据年报数据统计)。“十四五”规划明确,要“稳妥发展金融科技,加快金融机构数字化转型”。现阶段,金融科技正逐步渗透到众多金融细分领域,对金融机构的经营管理产生了重大影响,对其他企业日常生产经营的影响也将日益深远。

我国目前的金融科技主要分为两大类:第一类为互联网企业的金融科技,主要致力于技术和终端的解决方案,使得信贷资源能够满足我国个体工商户等长尾客户群的需求;第二类为以银行为代表的金融机构的金融科技,能够帮助银行等金融机构进行数字化转型。由于我国企业融资结构长期以间接融资为主,企业主要通过银行借贷获取资金,因此本文以银行金融科技为研究对象,研究银行使用金融科技对所放贷企业社会责任的影响。大量文献表明,金融科技有助于缓解银行等传统金融机构与企业之间的信息不对称(Lin等,2013;Huang等,2018),降低贷款成本,缓解企业融资约束。因此,银行作为企业的主要债权人,随着金融科技的发展能够给中小微企业提供更多的资金,与企业之间的联系也越来越紧密。银行金融科技通过大数据信息优势不仅可以降低逆向选择风险,缓解企业融资约束,还能促使银行更好地监督企业。债权人监督能力的强化,一方面可能会挤出其他利益相关者的利益,另一方面也可能促使企业更好平衡其他利益相关者利益,其具体影响如何,还有待实证检验。

近年来,企业社会责任是学界和业界关注的重要问题,也已成为衡量企业优劣的重要标准之一。许多学者研究发现积极履行社会责任往往能够帮助企业提高企业财务绩效(张兆国等,2013)、降低股价崩盘风险(宋献中等,2017)、提高客户忠诚度,并维护企业与利益相关者之间的关系(McWilliams和Siegal,2001)。现有文献还研究了企业社会责任的影响因素,其中包括企业的融资需求(沈洪涛,2007)、高管性别(杜兴强和冯文滔,2012)以及市场竞争(杨春方,2009)等。在我国积极推动数字化转型背景下,考察银行金融科技如何影响企业社会责任的表现,不仅有助于探究金融科技对传统金融机构带来的革新,还能进一步厘清其对企业发展带来的非经济效应。

基于此,本文选择2011~2020年中国A股非金融类上市公司为样本,从利益相关者价值视角出发,研究银行金融科技如何影响企业社会责任表现。本文的研究贡献主要有:第一,研究了金融科技赋能债权人后企业社会责任的发展方向,支持了平衡假说,丰富了金融科技发展经济后果的研究,也拓展了企业社会责任决定因素的研究。第二,基于融资约束和债务治理视角进行中介效应识别检验,厘清了金融科技促进企业社会责任投资的具体影响机制。

二、文献回顾、理论分析与研究假设

(一)文献回顾

关于金融科技的相关研究。根据金融稳定理事会(FSB)的定义,金融科技主要由大数据、区块链、云计算、人工智能等新兴前沿技术带动,包含对金融市场以及金融服务业务供给产生重大影响的新业务模式、新技术应用和新产品服务等。《金融科技发展规划(2022-2025年)》中指出,金融科技是深化金融供给侧结构性改革、增强金融服务实体经济能力的重要引擎。当前,金融科技使金融信息呈现出分布式、网络化的结构特点,在提供多元化和个性化的金融产品的同时也简化了审批流程,使得信息交换更为直观便捷。在我国以银行为主导的金融背景下,金融科技势必会给传统的银行业带来巨大冲击与深刻变革。已有文献分别对互联网企业金融科技和银行金融科技的经济影响进行了研究,发现互联网企业金融科技一方面能够缩短信贷审批流程(Fuster等,2019),影响银行负债端结构(邱晗等,2018),提高服务效率降低贷款成本(黄益平和黄卓,2018),另一方面也能提高企业创新绩效(李春涛等,2020)和全要素生产率(宋敏等,2021),还可以通过提高企业风险承担能力从而促进对实体经济的投资(刘园,2018)。对于银行金融科技,已有文献发现银行使用金融科技能够缓解银企之间的信息不对称(Lin等,2013),降低银行风险水平(金洪飞等,2020),进一步促进信贷的信用结构和客户结构改变,从而发挥金融的普惠性特征(徐晓萍等,2021)。

关于企业社会责任的相关研究。企业的生存与发展不仅需要最大化股东价值,还需要捕捉其他利益相关者的价值诉求,以促进社会福祉(McWilliams和Siegal,2001)。利益相关者理论使得管理层认识到企业社会责任与所有利益相关者的利益息息相关,如果不能履行社会责任,也将会损害企业自身利益(朱敏等,2015),因此企业在日常经营中不仅要为股东努力创造价值财富,还应关注其他利益相关者的价值需求。企业社会责任是近年来业界及学术界普遍关注的热点问题,众多文献开始进一步讨论企业社会责任的影响因素,一些学者从高管特征入手,考察了CEO特征(耿云江和常金晓,2018)、高管性别(杜兴强和冯文滔,2012)、高管任期(王士红,2016)等对企业社会责任的影响。另一些研究则从外部制度因素以及公司治理结构的角度进行分析,例如政治关联(王成方等,2013)以及股权结构(冯丽丽等,2011)等。

综上可以看出,现有文献主要从银行和企业的视角评估了金融科技发展产生的经济效应(李春涛等,2020;宋敏等,2021),但关于其对社会其他利益相关者的非经济影响以及其中的债权人治理作用则研究不足。

(二)理论分析与研究假设

在传统的金融服务模式下,银行等金融机构主要根据可供抵押的硬资产和硬信息来进行信贷授权(钱雪松等,2019),而对于企业承担社会责任的情况关注不够。同时,金融机构过去也没有足够的技术条件对此进行准确筛选。金融科技的出现为促进企业社会责任,平衡利益相关者利益提供了新思路。

一方面,金融科技能够通过大数据、区块链等技术,实时采集和处理各类金融服务主体的数据,提高银行的信息甄别能力,识别出高社会责任表现的可持续发展企业,促使信贷资源能够向这些优质企业倾斜。具体地,银行能够通过物联网和数据挖掘等前沿技术拓宽渠道,帮助银行对各类企业进行精准“画像”,从而更加全面、细致地反映公司情况(Goldstein等,2019)。此外,银行还可以借助金融科技的云计算、人工智能和大数据等技术手段来对海量信息进行梳理整合,使得“软”信息“硬”化(盛天翔和范从来,2020)。经过银行金融科技的助力,银行可以全面了解企业的资质信息和未来可持续的发展程度,一些缺少“硬资产”的优质企业能够获得更多信贷资源从而更好地平衡利益相关者利益,改善企业的社会责任表现。

另一方面,作为企业的债权人,银行在双方契约中往往占据强势地位,并且能够深刻影响企业实体经营(黄珺和黄妮,2012)。我国银行等金融机构受到的监管更为严格,普遍存在较强的政策导向和社会责任倾向,在金融科技的助力下,银行承担“债权治理人”的角色逐渐成熟,能够间接地对管理层形成有效的约束和监督作用,在督促企业承担社会责任方面发挥作用(吕明晗等,2018)。具体地,银行借助金融科技能够对债务人所承担的不同维度的社会责任进行考察,在与企业沟通协商的过程中也可能会要求企业积极改善社会责任表现来兼顾利益相关者利益。债权人能够在信贷资金发放后,通过区块链和人工智能等技术手段对资金的用途进行监督,促使企业在发展的过程中平衡好利益相关者利益,改善企业社会责任表现。因此,本文提出如下假设:

H1a:银行使用金融科技能够提高企业的社会责任承担水平。

但是,银行作为债权人进行债务投资的主要目的是获取债务契约所约定的本金和利息,为了最大程度降低自己的风险,也有可能会要求企业采取相对稳健保守的经营策略和会计政策,从而保证企业债务能够安全收回。而社会责任作为企业的长期战略,需要持续的成本支出,同时也具有回报周期较长、不确定性高的特点(Oh等,2016)。在这种情况下,作为债权人可能会要求企业避免与短期正常经营无关的成本支出,例如短期难以变现的环境责任和社会责任,从而会抑制企业的社会责任表现。因此,本文提出如下假设:

H1b:银行使用金融科技会降低企业的社会责任承担水平。

三、样本选择和研究设计

(一)样本数据

本文的研究样本为2011~2020年沪深A股的上市公司,并按照以下标准进行筛选:(1)删除银行、保险等金融行业企业的样本;(2)删除资不抵债的样本;(3)删除ST类企业样本;(4)删除主要变量数据缺失的样本。上市公司的基本财务数据均来自于WIND和CSMAR数据库。企业社会责任数据来源于和讯网的上市公司社会责任报告,并使用上交所发布的每股社会贡献值和ESG得分进行稳健性检验。为了避免极端值对回归结果的影响,本文对所有连续变量进行双边1%缩尾处理,最终得到17 400个观测值。

(二)变量定义

1.被解释变量:企业社会责任(CSR)。本文参考顾雷雷等(2020)、肖红军等(2021)的研究,选取和讯网上市公司社会责任报告总得分衡量上市公司社会责任的承担水平。该指标数据细化了五个维度的利益相关者的二级指标,包括股东责任,员工责任,供应商、客户和消费者权益责任,环境责任和社会责任(1),得分越高表示该企业的社会责任承担水平越高。

2.解释变量:银行金融科技(Fintech)。在测算金融科技的方式上,已有文献主要分为两类:一类是直接使用北京大学数字普惠金融指数作为金融科技的代理变量,但该指数主要基于支付宝的使用进行测算,可能不完全适用本文的研究场景。第二类是基于文本分析法构建的金融科技指标,以金融科技相关的关键词在新闻发布中的数量代表不同层面的金融科技发展状况,例如城市金融科技发展状况(李春涛,2020)、省份金融科技发展状况(盛天翔和范从来,2020)、银行金融科技发展状况(金洪飞等,2020;张金清等,2022)。

本文使用第二类方法,主要参考张金清等(2022)的研究思路,利用文本挖掘和文本分析的方法来构建各个银行的金融科技指标,然后再根据企业每年在各个银行的贷款金额,加权合成银行金融科技指标。具体步骤如下:(1)确定金融科技的关键词。本文选取物联网、人工智能、区块链、云计算和大数据作为金融科技的关键词。(2)分银行分年度计算关键词词频。本文利用网络爬虫技术,获取各银行2011~2020年分年度各关键词的新闻搜索结果。(3)利用熵权法合成银行的金融科技指标,并进行对数化处理。熵权法是通过各指标信息熵的大小确定权重,指标的信息含量越大,则权重越大。(4)以企业每年在各大银行的贷款金额为权重,将企业各个贷款银行的金融科技指标进行加权,合成企业的贷款银行金融科技指标。

表1 主要变量定义

表2 主要变量的描述性统计

3.控制变量:借鉴已有研究(赵世芳等,2020;肖红军等,2021),本文还控制了以下因素:企业规模(Size)、资产负债率(Lev)、资产回报率(ROA)、成长性(Growth)、企业上市年龄(Listage)、董事会规模(Board)、独立董事比例(Indep)、两职合一(Dual)、第一大股东持股比例(Top1)和产权性质(SOE)。此外,本文还控制了年度和行业固定效应。

主要研究变量的定义见表1。

(三)模型设定

为验证科技金融对企业社会责任的影响,本文构建了如下回归模型:

其中,CSR为企业社会责任指标,该指标来源于和讯网。Fintech为企业的银行金融科技指标。如果银行金融科技Fintech回归系数(β1)显著为正,意味着银行金融科技能够促进企业承担社会责任,反之若银行金融科技Fintech回归系数(β1)显著为负,则说明银行金融科技会显著削弱企业对利益相关者的责任承担。Controls为控制变量,Year和Ind分别为年份和行业固定效应,ε为误差项。

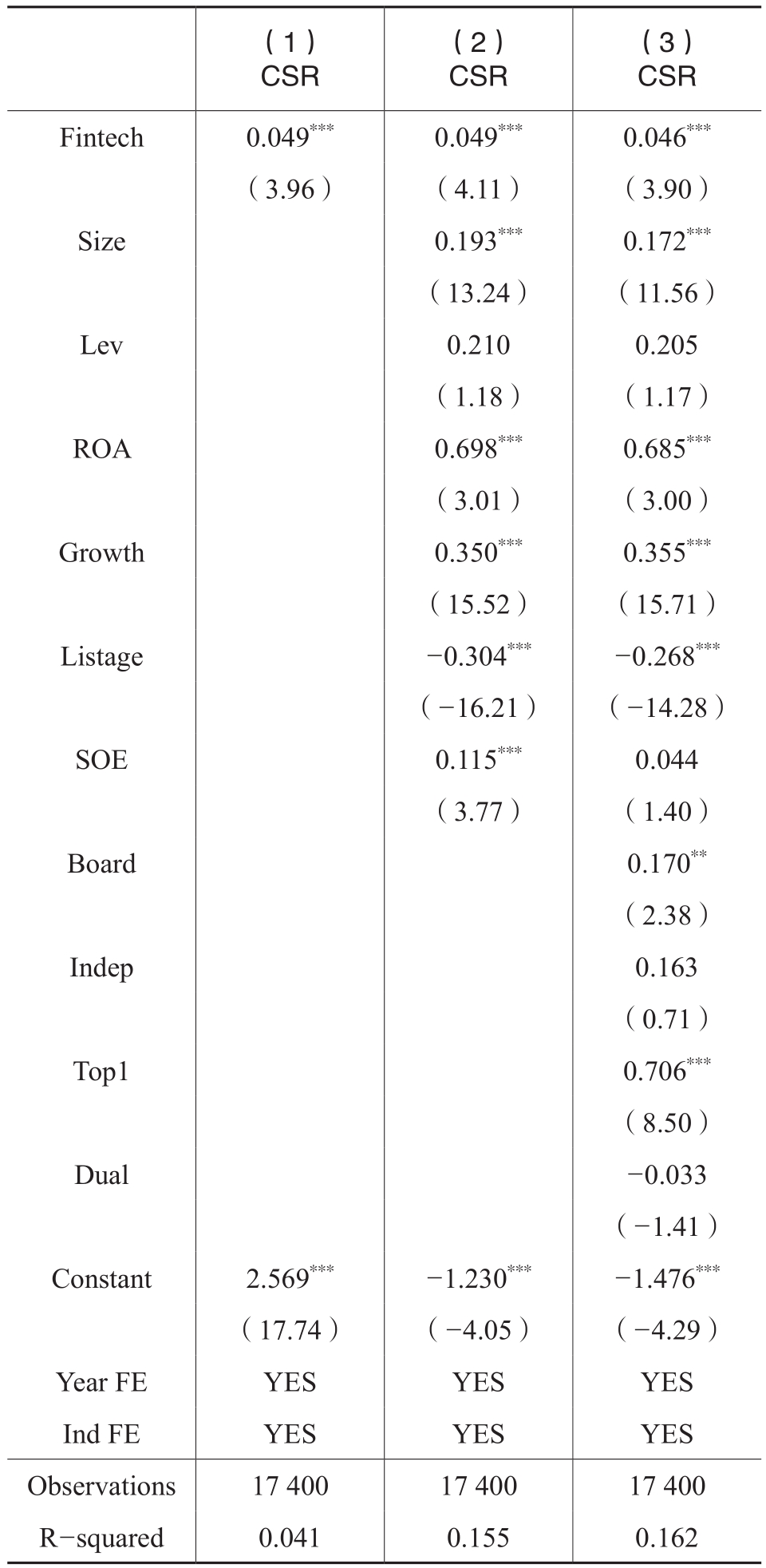

表3 银行金融科技与企业社会责任

注:***、**和*分别表示1%、5%和10%的显著性水平,括号内数值为t值。标准误为聚类到企业层面的标准误。下同

四、实证结果及分析

(一)描述性统计

表2报告了主要变量的基本描述性统计结果。可以看出,银行金融科技(Fintech)均值为0.601,标准差为0.874,这些特征与现有文献基本一致,从标准差可以看出,金融科技在样本公司之间存在较大差异。企业社会责任(CSR)的均值为2.796,最大值为4.300,最小值为-1.701,该指标分布与现有文献基本一致,表明本文的研究样本具有一定的代表性。其余变量分布与现有文献基本一致。

(二)回归结果

表3报告了银行金融科技与企业社会责任的回归结果。第(1)列在控制了时间和行业固定效应之后,采用的单变量回归结果显示银行金融科技(Fintech)的回归系数为0.049,在1%的水平上显著。在(2)(3)列中逐步加入公司财务特征与治理特征等控制变量后,银行金融科技(Fintech)的回归系数分别为0.049和0.046,均在1%的水平上显著为正,说明银行金融科技发展显著促进了企业社会责任。从经济意义上看,平均银行金融科技每增加一个标准差(0.874),会促使企业当期社会责任承担水平提升标准差的3.6%。由此可见,不管是从统计意义上还是经济意义上来讲,银行金融科技均显著改善了企业社会责任表现,有助于企业平衡其他利益相关者利益,排除了银行金融科技对其他利益相关者的挤出效应,支持了假设1a的推断。

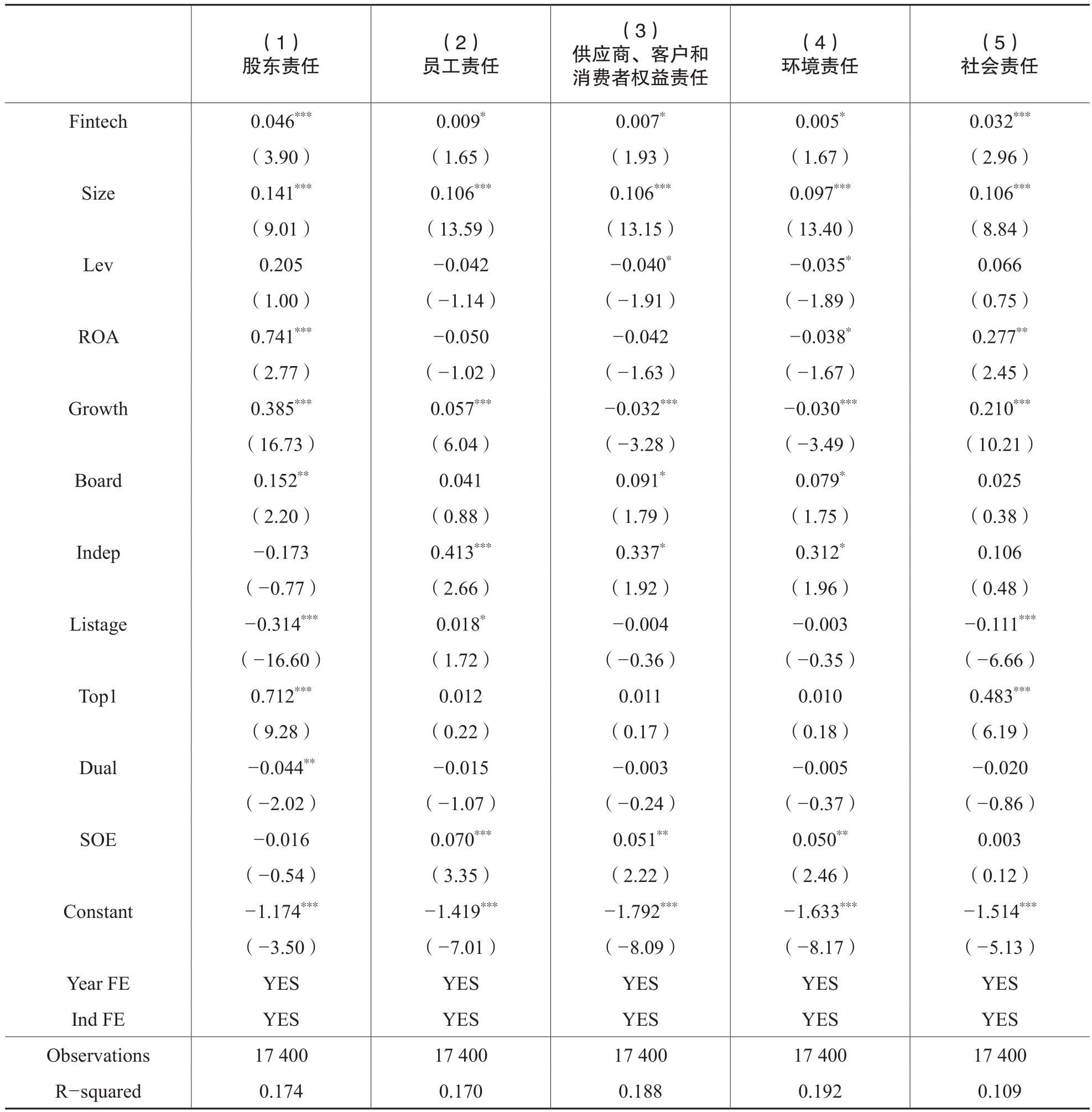

前面已经排除了银行金融科技对企业社会责任的挤出效应的假设,证实了银行金融科技对企业社会责任有显著的改善效果,本部分将进一步考察金融科技如何影响企业在各利益相关者之间的利益平衡。参考和讯网上市公司社会责任报告的划分标准,本文将企业社会责任细化为股东责任,员工责任,供应商、客户和消费者权益责任,环境责任以及社会责任,然后分别对这五个维度进行检验。表4报告了不同维度社会责任的检验结果,检验结果显示,银行金融科技的发展显著促进了企业对于不同利益相关者的责任承担。这表明银行金融科技通过对债权人治理能力的赋能,显著促使企业平衡各利益相关者利益,致使利益相关者利益普遍提升。

(三)内生性检验

虽然前文已经发现银行金融科技能够显著促进企业社会责任的履行,但是这两者之间可能存在误差、反向因果等原因产生的内生性问题,为了缓解其潜在的内生性问题,本文还分别进行了如下检验:

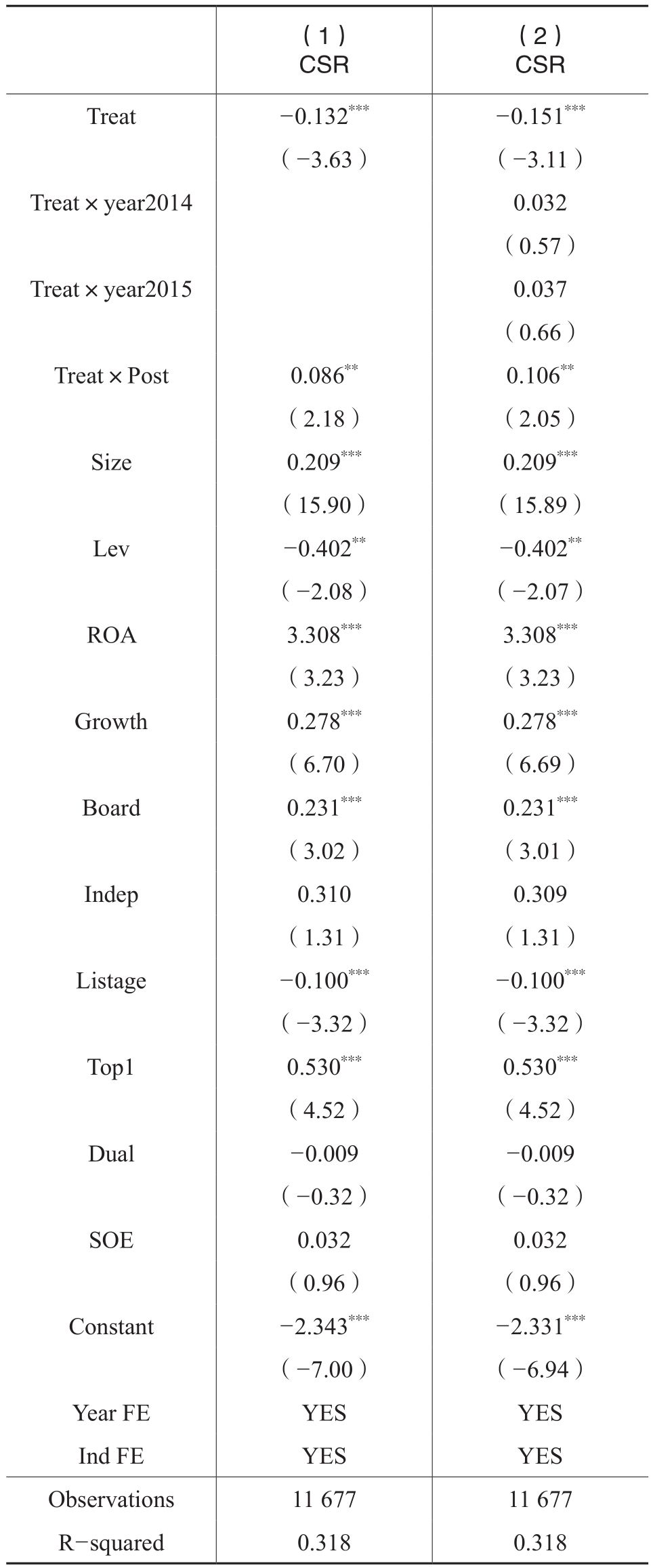

第一,借助外生冲击构建双重差分模型。2015年12月31日国务院发布了《推进普惠金融发展规划(2016-2020年)》(简称发展规划),鼓励金融机构运用大数据、云计算等新兴信息技术来缓解中小企业的融资困境。由于这一政策是由中央政府制定的,对于个体企业以及银行金融科技的发展是一个相对的外生冲击,这为本文提供了一个良好的准自然实验场景。因此,我们借鉴Vig(2013)、宋敏等(2021)的处理办法,根据发展规划对不同企业影响的异质性构建处理组和对照组,按照2015年银行金融科技发展的中位数,将银行金融科技发展水平低的作为处理组,银行金融科技发展水平高的作为对照组,并构建如下模型:

表4 银行金融科技与企业社会责任:区分不同维度

上述模型(2)中,Treat代表分组变量,当取值为1时表示处理组,取值为0时表示对照组;Post为政策时间的虚拟变量,在2016年及之后取1,否则为0;交乘项Treat×Post的系数反映的是,在消除同时影响处理组和对照组的时间趋势后,发展规划的实施对银行金融科技发展水平低公司社会责任表现的真实影响。表5第(1)列报告模型(2)的检验结果,可以看出,交乘项Treat×Post的回归系数为0.086,在5%的水平上显著,这说明发展规划明显地改善了银行金融科技发展水平较低的企业社会责任表现,即银行金融科技能够使得企业平衡好利益相关者利益。此外,表5的第(2)列报告了平行趋势检验的结果,可以看出交乘项的系数在2016年之前不显著,说明在外生的政策冲击之前,处理组和对照组的企业社会责任表现没有发生显著的变化,满足双重差分的平行趋势假定。

表5 内生性检验:双重差分模型及平行趋势检验

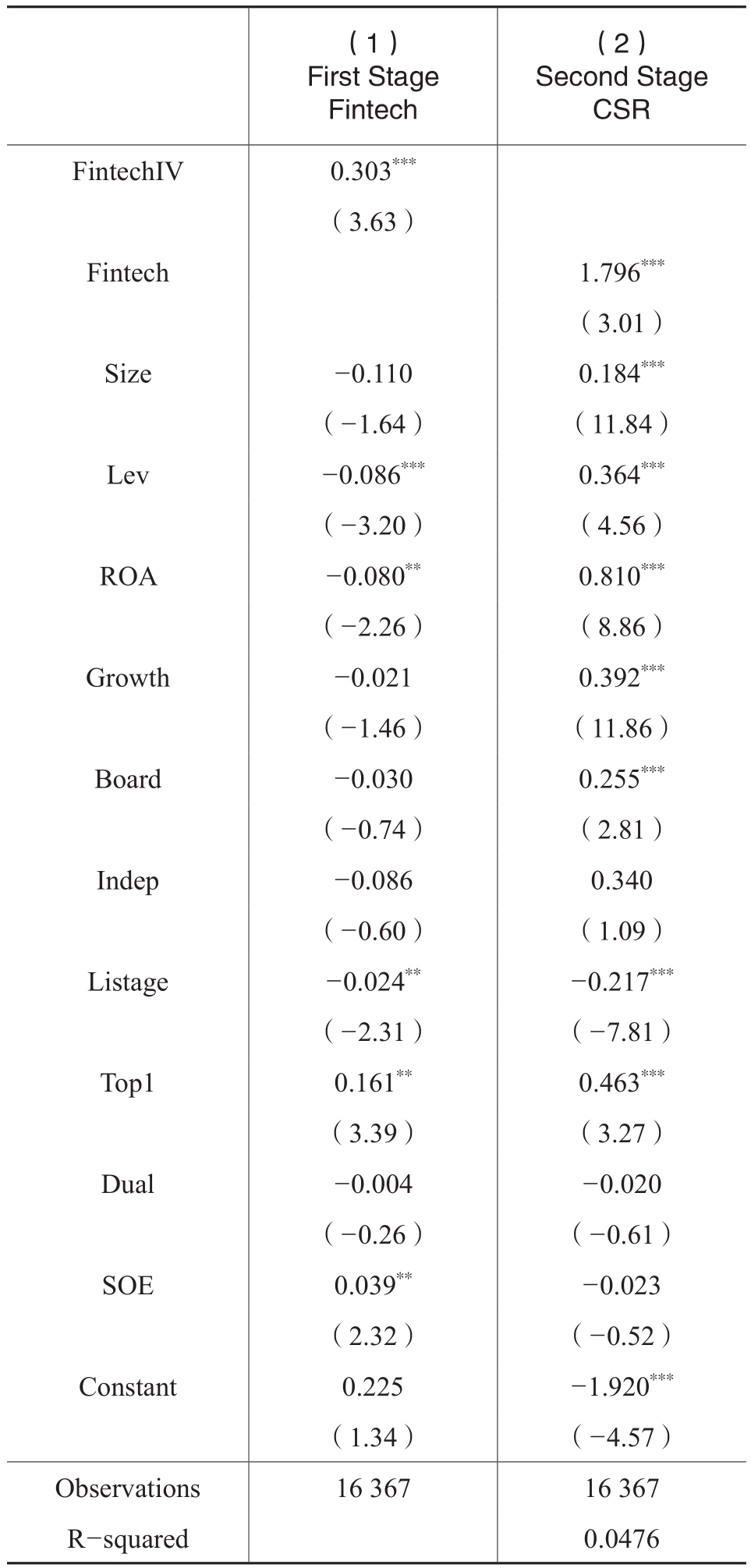

表6 内生性检验:工具变量法

第二,使用工具变量法缓解潜在内生性问题。由于工具变量法缓解内生性必须满足相关性和外生性两个条件,因此本文借鉴李春涛等(2020)的工具变量设计思路,用与企业所在城市接壤的地级市的金融科技发展水平均值作为工具变量。该工具变量满足相关性要求,因为相邻地区金融科技发展水平整体而言相对接近;同时,该工具变量满足外生性,因为金融机构地区间业务显著的分割性,使得相邻地区的金融科技发展水平很难影响本地企业的社会责任表现。表6的第(1)列报告了工具变量第一阶段回归结果,工具变量(FintechIV)系数在1%的水平上显著为正,说明与本地相邻地区的平均金融科技发展水平与该城市企业的银行金融科技发展水平显著相关。表6的第(2)列报告了第二阶段的回归结果,银行金融科技(Fintech)系数显著为正,说明使用工具变量控制潜在内生性问题后,关于银行金融科技显著促进企业社会责任的研究结论仍然是成立的。

表7 稳健性检验:替换被解释变量

表8 稳健性检验:替换解释变量

(四)稳健性检验

为了提高研究结论的可靠性,本文还做了如下稳健性测试:

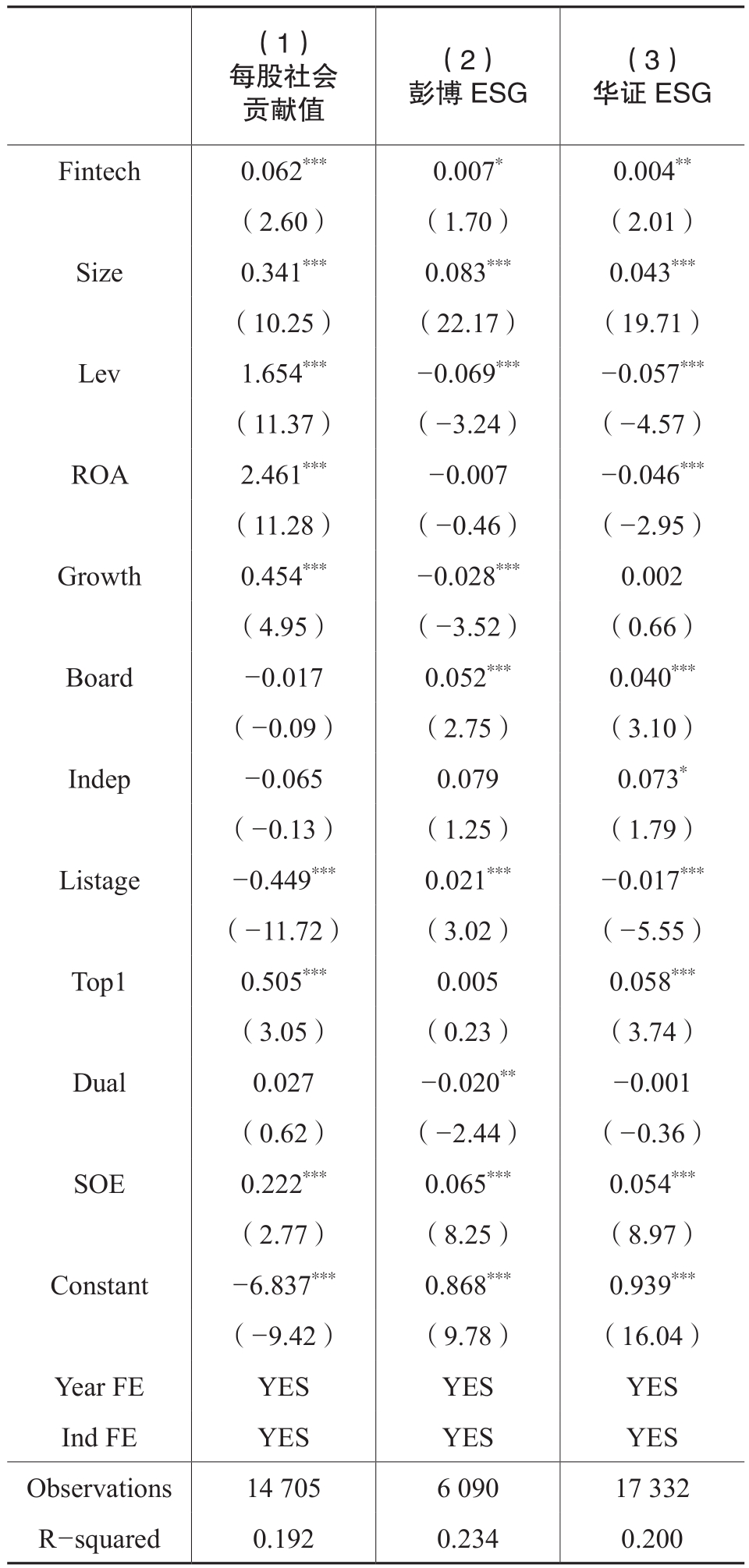

1.替换被解释变量。前文检验中选取了和讯网上市公司社会责任报告总得分来衡量企业社会责任的承担水平,此外参考沈洪涛等(2011)、陈峻等(2016)、邱牧远和殷红(2019)的研究,分别采用每股社会贡献值、彭博ESG和华证ESG得分替换被解释变量来进行稳健性检验。其中,每股社会贡献值的指标(SCPS)来源于上海证券交易所2008年5月发布的《关于加强上市公司社会责任承担工作的通知》,其计算公式为:每股社会贡献值(SCPS)=(净利润+所得税费用+营业税金及附加+支付给职工以及为职工支付的现金+本期应付职工薪酬-上期应付职工薪酬+财务费用+捐赠-排污费及清理费)/期初和期末总股数的平均值,表7报告了上述检验结果。可以发现:银行金融科技(Fintech)的回归系数分别为0.062、0.007和0.004,且至少在10%的水平上显著为正,说明在替换了被解释变量之后,银行金融科技显著提升企业社会责任表现的研究结论仍然成立。

表9 机制检验:基于融资约束视角

2.替换解释变量。前文检验中本文使用基于银行贷款加权测算的金融科技指标,此处参考宋敏等(2021)、邱晗等(2018)以及孟娜娜等(2020)的研究,分别替换解释变量为基于地区的金融科技公司数量的对数(Fintechnum)和数字金融指数(FI)进行稳健性检验。其中,数字金融指数来源于北京大学数字金融中心编制的中国数字普惠金融指数。表8报告了上述检验结果,可以发现:地区金融科技发展水平(Fintechnum)的回归系数为0.024,在1%的水平上显著;在该表的第(2)列中,数字金融(FI)的回归系数为0.003,在1%的水平上显著。这说明在替换了银行金融科技变量进行稳健性测试后,银行金融科技发展会显著改善企业社会责任表现的研究结论仍然成立。

(五)机制检验

为了进一步考察银行金融科技影响企业社会责任的具体机制,本文分别从融资约束和债务治理两个视角进行检验。

1.融资约束机制。融资约束过重会导致企业偏向资本投资而忽视社会责任投资,金融科技借助于大数据、人工智能等技术可能通过缓解融资约束从而促进企业社会责任投资。为此,本文参考Hadlock和Piere(2010)、刘莉亚等(2015),使用SA指数作为企业融资约束(FC)的衡量指标。SA指数为负,取值越大表明融资约束程度越高。本文借鉴温忠麟和叶宝娟(2014)的方法,进行中介机制检验,表9报告了检验结果。可以发现:第(1)列中银行金融科技(Fintech)的回归系数显著为负,表明银行金融科技确实能够降低企业融资约束。第(2)列中,将融资约束(FC)和银行金融科技(Fintech)同时加入回归,中介变量FC的系数显著为负,而银行金融科技Fintech的系数为0.045,在1%的水平上显著,说明融资约束在银行金融科技与社会责任之间产生了部分中介效应。本文进一步进行了Sobel检验,得到Z值为2.703,显著拒绝了不存在中介效应的原假设,这表明中介效应成立,即验证了银行金融科技通过缓解融资约束显著促进企业社会责任投资的结论。

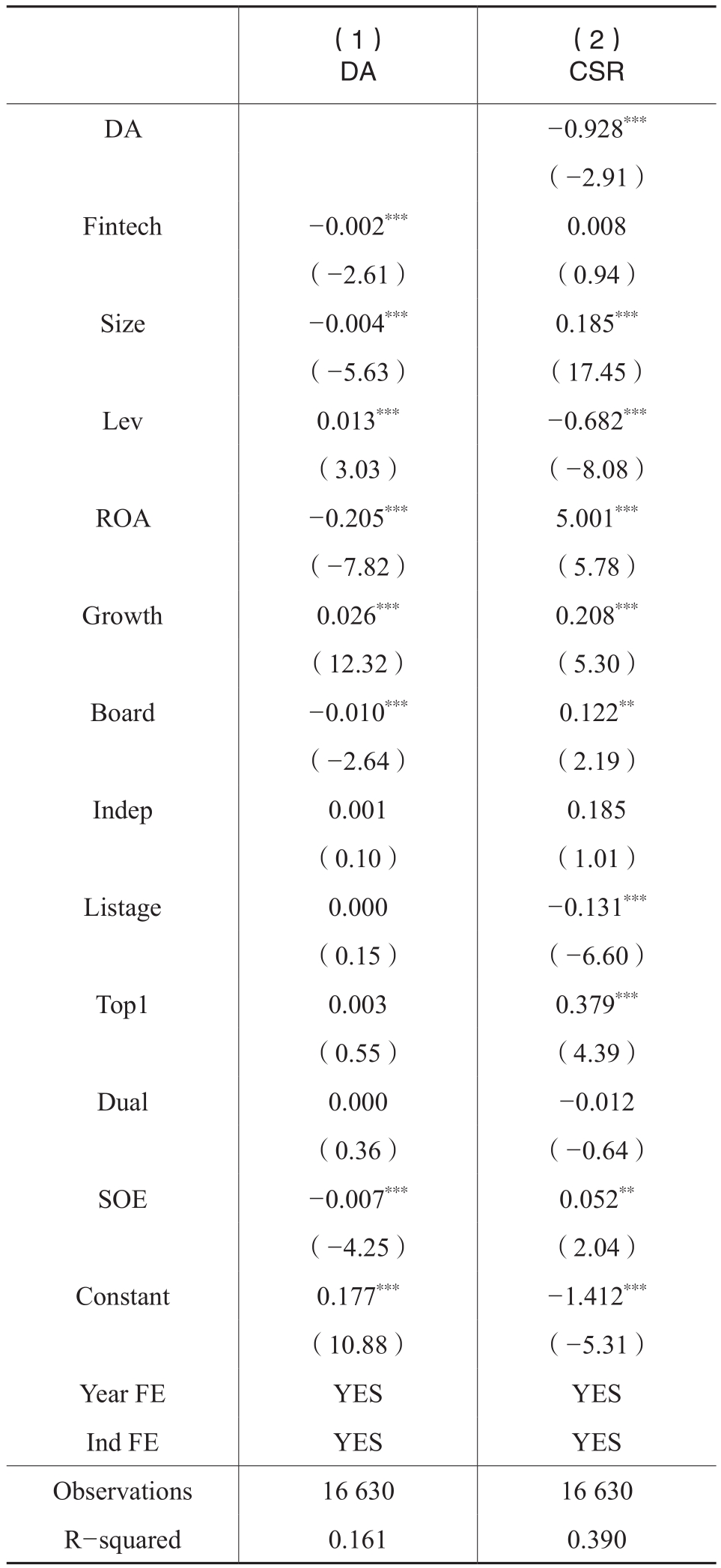

2.债权人监督治理机制。具体来说,本文使用信息透明度来度量金融科技债权人的治理机制(高汉祥和郑济孝,2010;李志斌和章铁生,2017)。信息透明度使用修正Jones模型计算的应计盈余管理(绝对值)来测度,该值越大表示信息透明度越低。表10报告了中介效应检验结果,结果显示:第(1)列表明,银行金融科技(Fintech)对应计盈余管理(DA)的回归系数为-0.002,且在1%的水平上显著,说明银行金融科技有助于抑制企业盈余管理,提高信息透明度;在第(2)列中,将银行金融科技(Fintech)和信息透明度(DA)同时加入回归中,中介变量信息透明度(DA)在1%的水平上显著为负,这说明信息透明度在银行金融科技与社会责任之间存在中介效应,Sobel检验得到Z值为2.456,显著拒绝了不存在中介效应的原假设,表明债权人监督治理机制是银行金融科技促进企业社会责任履行的重要机制之一。

表10 机制检验:监督治理机制

表11 现金流水平、银行金融科技与企业社会责任

(六)拓展性检验

为了进一步考察银行金融科技对企业社会责任投资促进作用的异质性,本文还进行了如下拓展性检验:

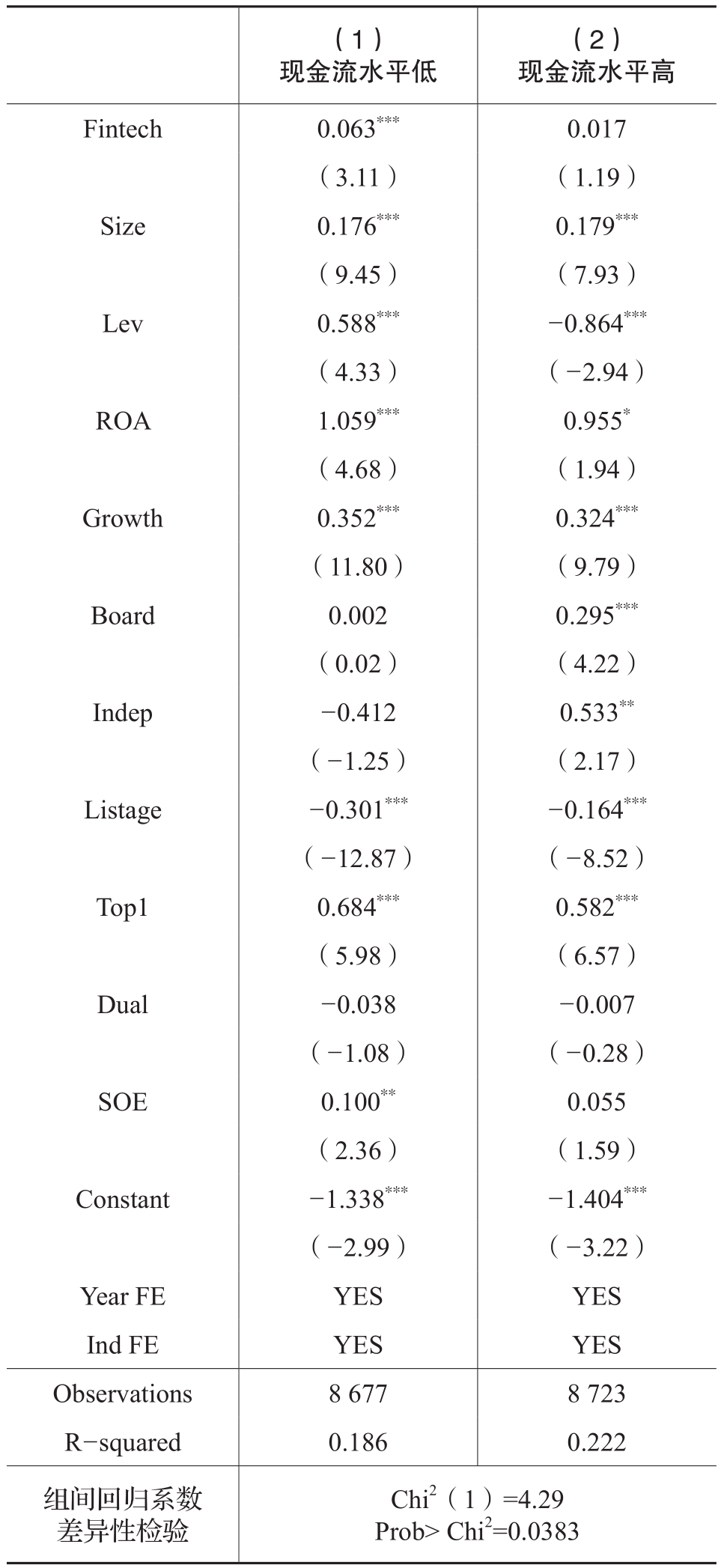

1.基于现金流水平的分组检验。前文分析表明,融资约束是银行金融科技促进企业社会责任履行的重要机制,这是因为企业社会责任属于一种长期投资,在现金流受到约束的情况下其社会责任投资动机较弱。为了验证这一推测,我们使用经营活动净现金流与总资产的比值作为现金流水平的测度。本文根据现金流水平的中位数将样本分为现金流水平高低两组进行检验,表11报告了检验结果。结果显示:当现金流水平较低时,银行金融科技(Fintech)系数为0.063,在1%的水平上显著为正;而当现金流水平较高时,银行金融科技(Fintech)系数为0.017,不显著。检验结果通过了组间系数差异检验。以上结果表明,银行金融科技对企业社会责任履行的促进作用在现金流水平较低组更显著,进一步佐证了融资约束机制。

表12 债务水平、银行金融科技与企业社会责任

表13 信息甄别、银行金融科技与企业社会责任

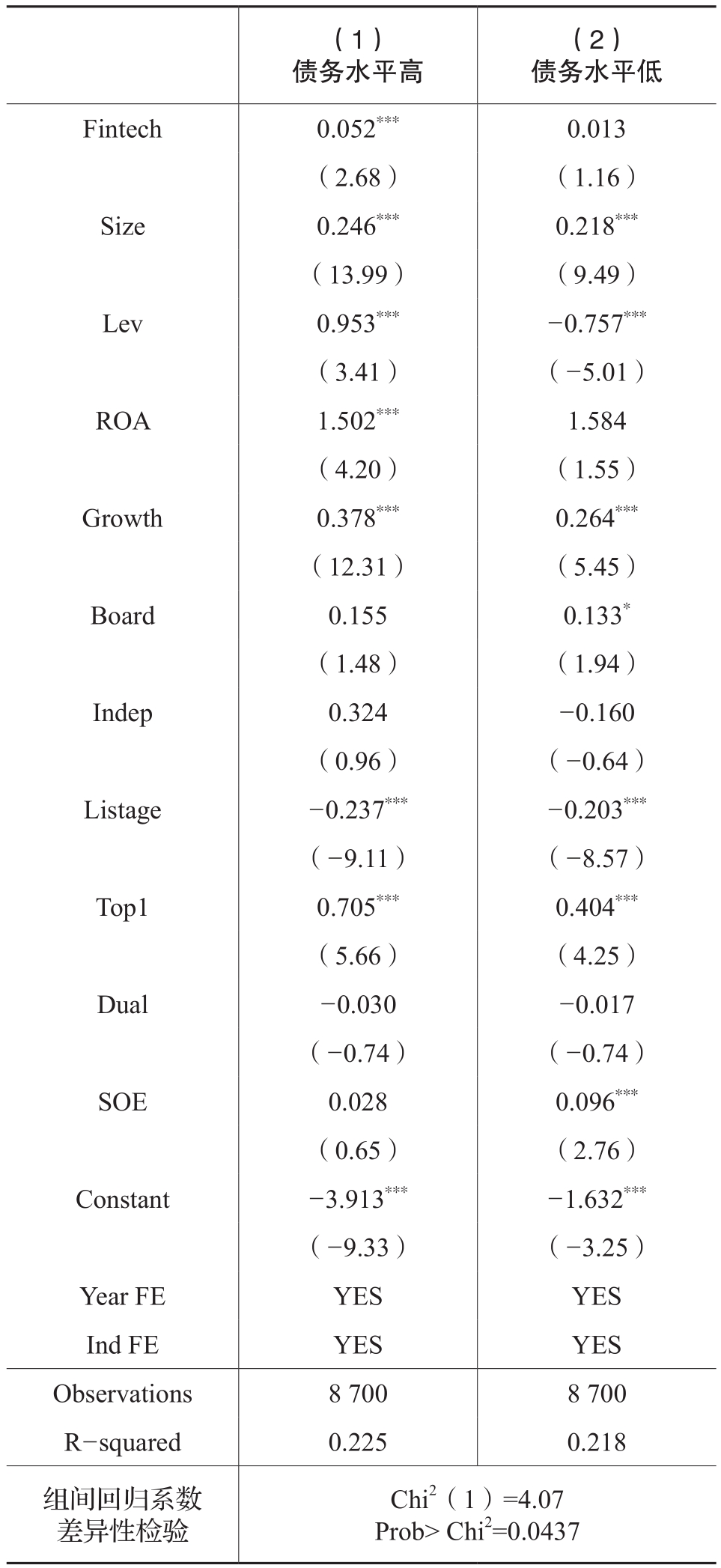

2.基于企业债务水平的分组检验。银行金融科技主要通过赋能债权人发挥监督机制,因此债务水平越高,债权人的治理能力越强。本文根据样本公司债务水平中位数进行分组,将大于等于中位数的样本公司定义为债务水平高组,小于中位数的样本公司定义为债务水平低组,以考察不同债务水平下银行金融科技促进企业社会责任的差异,检验结果如表12所示。结果显示:银行金融科技(Fintech)的系数在债务水平高组为0.052,且在1%的水平上显著,而在债务水平低组为0.013,不显著。检验结果通过了组间系数差异检验,进一步佐证了银行金融科技通过债权人监督机制促进了企业社会责任的履行。

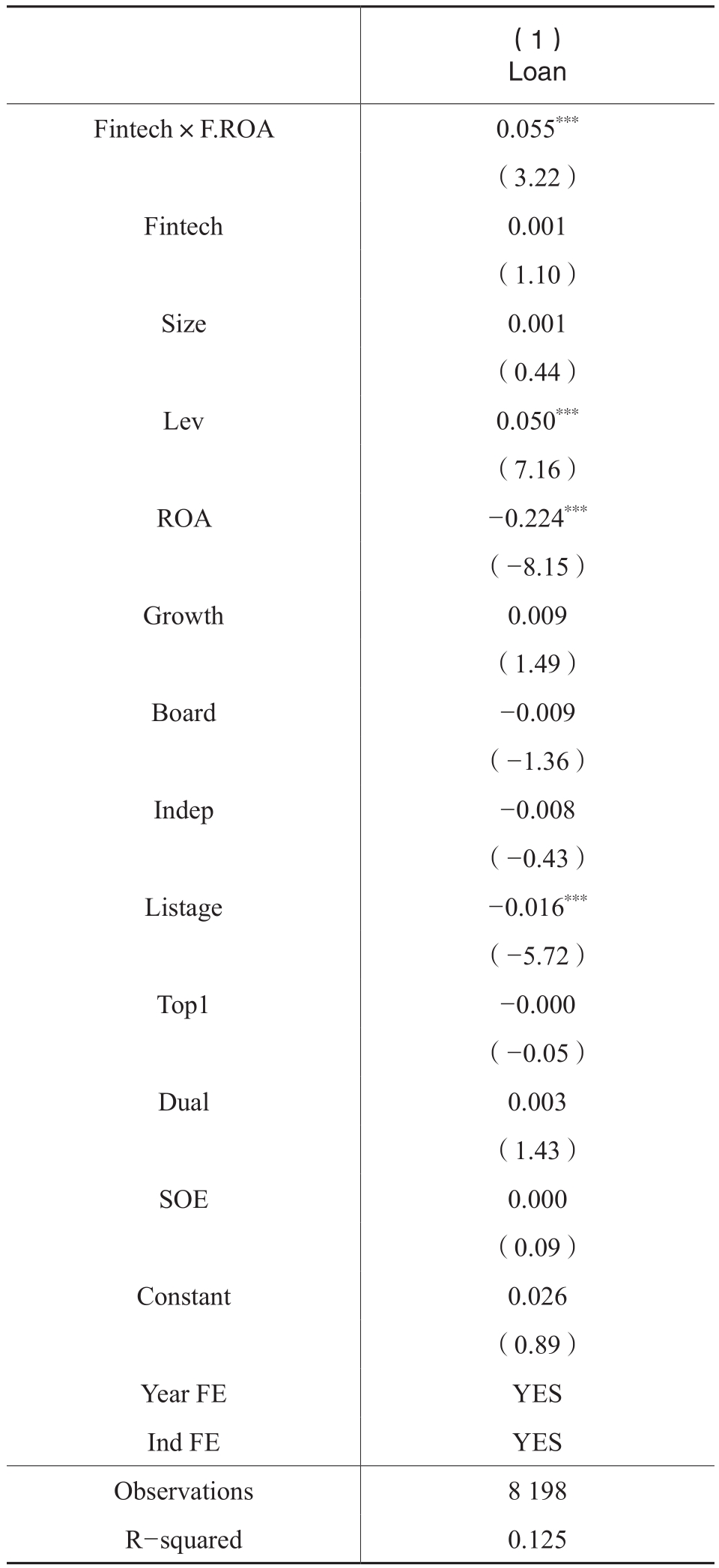

3.基于信息甄别的拓展性检验。在银行金融科技给传统金融授信带来深刻变革的情况下,银行可以通过现代化信息技术动态获取和处理数据,从而有效识别真正具有盈利潜力的优质公司,使得信贷资源向这些优质企业倾斜,促使企业有更多资源进行社会责任投资。本文参考宋敏等(2021)的思路,构建如下模型来检验银行金融科技改善企业社会责任表现的信息甄别机制:

其中,Loan表示企业当年贷款的净变化额,F.ROA表示企业后一期的盈利能力,其余变量均与模型(1)一致,表13报告了信息甄别检验结果。可以看出,交乘项Fintech×F.ROA的估计系数为0.055,且在1%的水平上显著,这表明银行金融科技增加了新增贷款与企业潜在盈利能力的敏感度。银行金融科技通过帮助银行甄别有较强未来盈利能力的优质企业,将信贷资源配置给这些优质企业,使得这些企业更有能力去积极平衡利益相关者利益,改善社会责任表现。

五、结论与启示

金融科技的发展不仅改变了债权人在公司中的治理能力和地位,而且可能会对利益相关者的利益格局产生深远影响。考察银行金融科技如何影响企业对其他利益相关者的社会责任具有重要意义。本文以沪深A股上市公司为研究样本,基于文本分析与熵权法构建银行金融科技指标,探究其对企业其他利益相关者责任的影响及其内在机理。研究结果发现:银行金融科技显著改善了企业的社会责任表现。进一步对社会责任按照五个维度进行区分后发现,银行金融科技对这些维度的社会责任表现均有促进作用。机制检验发现:银行金融科技通过缓解融资约束、改善债务治理两种渠道来促进企业承担社会责任。异质性分析结果表明:银行金融科技在现金流水平低、债务水平高的样本中具有更显著的社会责任的改善效应。此外,银行金融科技还可以通过信息甄别引导信贷资源到优质企业,从而使得这些企业有更多资源进行社会责任投资。

本文的启示主要有:银行金融科技不仅能通过信息甄别、大数据分析以及缓解融资约束等方式来增强金融服务实体经济的能力,还能推动企业满足其他利益相关者的价值诉求。因此,银行等金融机构应重视打造动态的信息披露平台和内部监督平台,对放贷后的资金进行实时监督,并且与其他利益相关者进行适度共享,从而促使企业提高信息透明度,提高社会责任水平。企业需适应银行金融科技带来的债权人监督治理效应,主动提高信息化水平,与银行和其他利益相关者开展更加密切的合作与互动。政府应加强对信息基础设施的支持力度,促进以数据为核心的资源协调与共享,为金融与实体经济共同发展提供有力保障。

主要参考文献:

[1]陈峻,杨旭东,张志宏.环境不确定性、企业社会责任与审计收费[J].审计研究,2016,(4):61-66.

[2]杜兴强,冯文滔.女性高管、制度环境与慈善捐赠——基于中国资本市场的经验证据[J].经济管理,2012,34(11):53-63.

[3]冯丽丽,林芳,许家林.产权性质、股权集中度与企业社会责任履行[J].山西财经大学学报,2011,33(9):100-107.

[4]高汉祥,郑济孝.公司治理与企业社会责任:同源、分流与融合[J].会计研究,2010,(6):32-36.

[5]耿云江,常金晓.CEO特征与企业社会责任:基于研发投入的中介效应研究[J].财务研究,2018,(5):14-27.

[6]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020,(2):109-127.

[7]黄珺,黄妮.过度投资、债务结构与治理效应——来自中国房地产上市公司的经验证据[J].会计研究,2012,(9):67-72.

[8]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[9]金洪飞,李弘基,刘音露.金融科技、银行风险与市场挤出效应[J].财经研究,2020,46(5):52-65.

[10]李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020,(1):81-98.

[11]李志斌,章铁生.内部控制、产权性质与社会责任信息披露——来自中国上市公司的经验证据[J].会计研究,2017,(10):86-92.

[12]刘莉亚,何彦林,王照飞,程天笑.融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析[J].金融研究,2015,(8):124-140.

[13]刘园,郑忱阳,江萍,刘超.金融科技有助于提高实体经济的投资效率吗?[J].首都经济贸易大学学报,2018,20(6):22-33.

[14]吕明晗,徐光华,沈弋,钱明.异质性债务治理、契约不完全性与环境信息披露[J].会计研究,2018,(5):67-74.

[15]孟娜娜,粟勤,雷海波.金融科技如何影响银行业竞争[J].财贸经济,2020,41(3):66-79.

[16]钱雪松,唐英伦,方胜.担保物权制度改革降低了企业债务融资成本吗?——来自中国《物权法》自然实验的经验证据[J].金融研究,2019,(7):115-134.

[17]邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018,(11):17-29.

[18]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108-123.

[19]沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007,(3):9-16.

[20]沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2011,(4):87-93.

[21]盛天翔,范从来.金融科技、最优银行业市场结构与小微企业信贷供给[J].金融研究,2020,(6):114-132.

[22]宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J].中国工业经济,2021,(4):138-155.

[23]宋献中,胡珺,李四海.社会责任信息披露与股价崩盘风险——基于信息效应与声誉保险效应的路径分析[J].金融研究,2017,(4):161-175.

[24]王成方,林慧,于富生.政治关联、政府干预与社会责任信息披露[J].山西财经大学学报,2013,35(2):72-82.

[25]王士红.所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据[J].会计研究,2016,(11):53-60.

[26]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[27]吴雅倩,李吉园,叶青,张敏.企业社会责任与分析师乐观偏差——基于企业慈善捐赠视角的经验证据[J].财务研究,2020,(1):66-78.

[28]肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[J].经济管理,2021,43(11):52-69.

[29]徐晓萍,李弘基,戈盈凡.金融科技应用能够促进银行信贷结构调整吗?——基于银行对外合作的准自然实验研究[J].财经研究,2021,47(6):92-107.

[30]杨春方.中国企业社会责任影响因素实证研究[J].经济学家,2009,(1):66-76.

[31]张金清,李柯乐,张剑宇.银行金融科技如何影响企业结构性去杠杆?[J].财经研究,2022,48(1):64-77.

[32]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013,(8):32-39+96.

[33]赵世芳,江旭,应千伟,霍达.股权激励能抑制高管的急功近利倾向吗——基于企业创新的视角[J].南开管理评论,2020,23(6):76-87.

[34]朱敏,刘拯,施先旺.披露社会责任信息会影响审计收费吗——基于中国上市公司的经验证据[J].山西财经大学学报,2015,37(12):113-124.

[35]Fuster, A., Plosser, M., Schnabl, P., Vickery, J. The role of technology in mortgage lending [J]. The Review of Financial Studies, 2019, 32(5): 1854-1899.

[36]Goldstein, I., Jiang, W., Karolyi, G.A. To FinTech and beyond [J]. The Review of Financial Studies, 2019, 32(5): 1647-1661.

[37]Hadlock, C.J., Pierce, J.R. New evidence on measuring financial constraints: Moving beyond the KZ index [J]. The review of financial studies, 2010, 23(5): 1909-1940.

[38]Huang, Y., Lin, C., Sheng, Z., Lai, W. FinTech credit and service quality [R]. Geneva Financial Research Institute Working Papers, 2018.

[39]Lin, M., Prabhala, N.R., Viswanathan, S. Judging borrowers by the company they keep: Friendship networks and information asymmetry in online peer-to-peer lending [J]. Management science, 2013, 59(1): 17-35.

[40]McWilliams, A., Siegel, D. Corporate social responsibility: A theory of the firm perspective [J]. Academy of management review, 2001, 26(1): 117-127.

[41]Oh, W.Y., Chang, Y. K., Cheng, Z. When CEO career horizon problems matter for corporate social responsibility: The moderating roles of industry-level discretion and blockholder ownership [J]. Journal of Business Ethics, 2016, 133(2): 279-291.

[42]Vig, V. Access to collateral and corporate debt structure: Evidence from a natural experiment [J]. The Journal of Finance, 2013, 68(3): 881-928.

Bank FinTech and Corporate Social Responsibility:Crowding-out Effect or Balancing Effect?

WU Ding-wen, XIAO Jun, WANG Hong-jian

Abstract: By mitigating the information asymmetry, Bank Financial Technology can strengthen creditor’s supervision ability. On the one hand, the strengthening of creditors’ supervision may crowd out the interests of other stakeholders. On the other hand, it may also promote enterprises to balance the interests of other stakeholders. So, the influence exerted by Bank Fintech on social responsibility remains to be tested empirically. The empirical results found that the development of Bank Fintech can significantly improve the performance of corporate social responsibility. Further more, the results of the multidimensional test of corporate social responsibility show that Bank Fintech has a significant promoting effect on the dimensions of corporate shareholders, suppliers,consumers, customers, employees, communities and environment. The mechanism test found that Bank Fintech realizes the improvement of corporate social responsibility through mitigating financing constraints and improving debt governance. Also, the heterogeneity tests show that the promoting effect of Bank Fintech on corporate social responsibility is more obvious in the samples with higher debt and lower cash flow. In addition, Bank Fintech can also guide credit resources to high-quality enterprises through information screening ability, so that these enterprises have more resources for social responsibility investment. This paper vertifies how Bank Fintech affects corporate social responsibility, which provides guidance for the development of Bank Fintech in the future.

Key words: bank fintech; corporate social responsibility; stakeholders

(责任编辑 周愈博)

(1) 此处的社会责任包含“所得税占利润总额比”和“公益捐赠金额”2个具体指标。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号