- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文经济政策不确定性与企业债务期限结构

时间:2023-12-15 作者:毛新述 穆文婷

[大]

[中]

[小]

摘要:

经济政策不确定性与企业债务期限结构

毛新述 穆文婷

收稿日期:2022-05-10

基金项目:国家自然科学基金面上项目(72172009)

作者简介:毛新述,北京工商大学商学院教授,博士生导师;

穆文婷,北京工商大学商学院硕士研究生。

摘要:债务期限结构是企业融资决策中的重要一环,本文基于2003~2020年沪深A股上市公司数据,实证分析了经济政策不确定性对我国上市公司债务期限结构的影响。在此基础上,探讨债务期限结构受经济政策不确定性影响的动态变化。研究发现,随着经济政策不确定性的增加,企业的长期债务占比也随之增加;经济政策不确定性抑制了企业新增债务融资的获取能力。中介效应检验发现,融资约束在经济政策不确定性影响企业的长期债务占比中发挥了部分中介作用。进一步研究发现,经济政策不确定性较高时,企业新增短期债务融资受到的抑制作用更大。区分股权性质后发现,民营企业与国有企业新增债务的融资能力受经济政策不确定性影响无显著差异,但民营企业长期债务占比受到的影响更大。

关键词:经济政策不确定;债务期限结构;融资约束

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2022)06-006...

经济政策不确定性与企业债务期限结构

毛新述 穆文婷

收稿日期:2022-05-10

基金项目:国家自然科学基金面上项目(72172009)

作者简介:毛新述,北京工商大学商学院教授,博士生导师;

穆文婷,北京工商大学商学院硕士研究生。

摘要:债务期限结构是企业融资决策中的重要一环,本文基于2003~2020年沪深A股上市公司数据,实证分析了经济政策不确定性对我国上市公司债务期限结构的影响。在此基础上,探讨债务期限结构受经济政策不确定性影响的动态变化。研究发现,随着经济政策不确定性的增加,企业的长期债务占比也随之增加;经济政策不确定性抑制了企业新增债务融资的获取能力。中介效应检验发现,融资约束在经济政策不确定性影响企业的长期债务占比中发挥了部分中介作用。进一步研究发现,经济政策不确定性较高时,企业新增短期债务融资受到的抑制作用更大。区分股权性质后发现,民营企业与国有企业新增债务的融资能力受经济政策不确定性影响无显著差异,但民营企业长期债务占比受到的影响更大。

关键词:经济政策不确定;债务期限结构;融资约束

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2022)06-0066-11

一、引言

债务期限结构的选择关系到企业的发展。目前有关债务期限结构的文献大多从企业的微观视角进行研究,发现企业的资产周转期、成长机会、贷款信誉、资产风险以及董事会非正式层级(吴兴宇等,2022)等因素会对企业债务期限结构产生重大影响(Smith和Watts,1992;Goyal等,2001;胡援成和刘明艳,2011)。事实上,企业在调整自身债务期限结构时,不仅要考虑企业自身的特点,还应考虑宏观环境等因素。目前,有学者研究制度环境对公司债务期限的影响(李泽广和马泽昊,2013;Choi等,2018;汪伟和张少辉,2022),也有学者针对货币政策对企业债务期限结构的影响展开研究(刘海明和李明明,2020;Hodula和Melecký,2020;黄文礼和曾海舰,2022),但外部环境变化对企业债务期限结构影响研究仍存在较多空白。

各国政府为了稳定经济发展,通常会利用经济政策来调控经济活动,尤其是面对突发状况或面对经济增速放缓、通货膨胀等情况时更是如此。但这种变化和调整又会增加经济政策不确定性。经济政策不确定性是指经济、社会和商业相关政策的不确定性,特别是经济类型政策在未来指向和力度等方向上的不确定性(饶品贵等,2017)。随着Baker等提出的经济政策不确定指数被广泛应用,国内外许多学者从宏观经济政策的不确定性这一角度出发,探讨了这种外部环境变化对企业行为的影响。已有研究发现,经济政策不确定性会影响企业的现金持有量(李凤羽和史永东,2016;高敬忠等,2021)、企业投资(邵林等,2020;Goodell等,2021)、创新产出(顾夏铭等,2018;张峰等,2019)、可获得的公司特质信息(Chen等,2018)和股票价格(Ľuboš和Pietro,2013)等。

企业的债务期限结构如何随环境变化是微观企业连接宏观环境的重要议题。本文以经济政策不确定性为切入点,探讨宏观环境对企业债务期限结构的影响,对于理解企业的微观行为具有较大意义。研究发现,经济政策不确定性会促使企业增加长期债务的比重。同时,经济政策不确定性也抑制了企业新增债务融资的获取能力。中介效应检验发现,融资约束在经济政策不确定性影响企业的长期债务占比中发挥了部分中介作用。进一步研究发现,经济政策不确定性较高时,企业新增短期债务融资受到的抑制作用更大。区分股权性质后发现,民营企业与国有企业新增债务融资能力受经济政策不确定性影响无显著差异,但民营企业长期债务占比受到的影响更大。

本文可能的贡献如下:(1)现有文献重点关注了管理层治理(刘磊等,2019)发挥的调节作用,以及经济政策不确定性与企业债务期限结构所引起的财务脆弱性(向古月等,2020)。本文考察了融资约束发挥的中介作用,补充和拓宽了债务期结限构变化成因研究。(2)现有文献利用静态指标探究了经济政策不确定性与企业债务期限结构之间的关系。考虑到经济政策不确定性是动态变化的,本文从债务动态变化的角度更加深入地揭示了企业债务期限结构的变化机理。(3)以往文献主要分析了企业自身特征和单一宏观环境对债务融资决策的影响,本文重点研究了外部环境变化对企业债务期限决策的影响,丰富了经济政策变化对企业行为影响的研究。

接下来的行文安排如下:第二部分为文献综述与假设提出;第三部分为研究设计;第四部分为实证分析;第五部分为机制检验;第六部分为进一步研究;第七部分为结论与启示。

二、文献综述与假设提出

(一)文献综述

债务期限结构是公司融资决策中的重要内容,合理的债务期限结构能够使企业“如虎添翼”,激励企业实现增值。相反,不适当的债务期限结构会降低企业融资决策的有效性,甚至危及企业的发展。有学者探究了经济政策对企业债务期限结构的影响。钟凯等(2016)研究发现,货币政策越紧缩,企业信贷期限结构越短。刘海明和李明明(2020)研究发现货币政策对短期借款占比高的企业影响更大。Hodula和Melecký(2020)研究发现紧缩的货币政策与财政扩张相结合,会增加政府债务高价展期的风险。陈胤默和张明(2020)认为近年政府出台经济政策虽然会导致经济政策不确定性升高,但出台的财政和货币政策趋于宽松,经济政策不确定性与企业银行贷款呈正相关关系。

有学者将目光聚焦到经济政策不确定性对企业债务期限的影响,Pan等(2019)研究发现政治不确定性与债务期限和负债比率之间存在显著的负相关关系。刘磊等(2019)研究发现经济政策不确定会使企业长期借款比例有所上升。而向古月等(2020)发现,经济政策不确定性导致企业短期债务比重增加。李增福等(2022)研究发现经济政策不确定性增加了企业的短债长用程度。经济政策不确定性与企业债务期限结构的研究成果众说纷纭,但大多都采用静态衡量指标用以说明债务期限结构的总体变化。对于债务期限结构的微观变化,现有文献并没有进行深入的探究。本文认为债务期限的动态变化能更好地揭示企业债务期限结构随经济政策不确定性变化而发生的微观变化,因此本文试图从债务期限结构动态变化的角度入手,揭示企业债务期限结构变化的内在机理。

(二)假设提出

政府经济政策的调整属于一阶矩变化,但许多经济学家认为经济政策不确定性(二阶矩)对企业的经济影响更为隐蔽,甚至认为经济政策不确定性本身会影响企业发展。经济主体无法确切地预测政府是否、何时以及如何改变现行经济政策(李凤羽和杨墨竹,2015),经济政策不确定性会对企业的融资决策产生影响。

一方面,经济政策不确定性会抑制企业增加债务的意愿,甚至可能使企业缩减债务规模。首先,经济政策不确定性的增加会对企业投资产生抑制作用(李凤羽和杨墨竹,2015;邵林等,2020)。王朝阳等(2018)研究发现,随着经济政策不确定性的上升,企业投资决策更为谨慎。为了匹配投资决策,企业会相应地降低融资需求。其次,外部环境不确定性较高时,企业需要保持财务柔性以应对不利冲击。经济政策不确定性上升,企业的未来现金流不确定性会更严重(于传荣和方军雄,2018)。为缓解财务风险,企业会减少融资规模。最后,企业在经济政策不确定性较高时缩减债务规模,会优先选择减少短期债务。相比于长期债务,短期债务在经济政策不确定时会给管理者来更大的还款压力。而长期债务的还款期较长,可以使企业有更多的调整和应对时间。

表1 变量定义

另一方面,经济政策不确定性会削弱银行风险容忍度,导致银行风险承担增大(顾海峰和于家珺,2019),银行很可能会对企业表现出“惜贷”和“慎贷”行为(Bordo等,2016;朱丹和潘攀,2022)。刘海明和李明明(2020)研究发现,在经济政策不确定性较高时,银行的贷款供给意愿并不强烈甚至不愿提供新的贷款。此时,银行可能会以提高利率等方式来识别企业的信息(Talavera等,2012),或者实行严格的贷款审核和信贷配给来保证自身的运营(于传荣和方军雄,2018),因此企业能够获得的新增债务将会减少(Zhang等,2015;Pan等,2019)。进一步地,短期债务的流动性成本会导致企业的短期债务变动受经济政策不确定性影响更大(袁卫秋,2005;伍中信等,2013)。企业的短期借款到期后银行可以拒绝续贷,而企业长期贷款的额度是根据与银行签订的合同确定,除非有重大的违约行为,银行才能随时停止提供长期贷款(李丹和袁淳,2019)。因此,相比于长期债务,企业更不愿意新增短期债务,导致长期债务占比增加。

综上,本文提出如下假设:

假设:经济政策不确定性会使企业长期债务占比增加。

三、研究设计

(一)样本选择

本文选取2003~2020年沪深A股上市公司作为研究样本,进行了如下处理:剔除ST类、金融保险业公司样本;剔除缺少关键变量数据的样本。最终筛选出14 901个观测值。上市公司财务数据和行业数据来源于国泰安数据库。经济政策不确定性数据来源于Baker等基于《南华早报》(SCMP)构建的经济政策不确定指数。股权性质数据来源于国泰安数据库和同花顺数据库,根据实际控制人进行手工整理。宏观数据来源于国家统计局。所有连续变量按年度进行1%和99%水平的缩尾处理。

(二)变量定义

1.企业长期债务占比(Ldebt)

本文借鉴于传荣和方军雄(2018)的研究,采用长期借款和应付债券之和来衡量企业的长期债务。长期债务占比的具体计算方法为企业年末长期借款与应付债券之和除以企业年末总借款与应付债券之和。

表2 全样本描述性统计

2.企业债务增长率(DFA)

本文借鉴汪辉(2003)、饶品贵和姜国华(2013)的研究,采用债务增长率来衡量企业的新增债务,具体计算方法为公司当年的债务融资净额除以年末公司总负债。

3.经济政策不确定性(EPU)

关于经济政策不确定性的衡量指标,目前常用的是Baker等构建的中国经济政策不确定指数(李凤羽和杨墨竹,2015;邵林等,2020;Goodell等,2021)。该指数基于香港报纸《南华早报》(SCMP)中与政策相关的经济不确定性文章的比例按月度进行计算。本文按算数平均值除以100,匹配上市公司的样本,得到年度经济政策不确定性指标。

4.控制变量

借鉴孙铮等(2005)、肖作平(2011)以及李增福等(2022)的研究,本文选取的主要控制变量有公司规模(Size)、资产负债率(Lev)、总资产收益率(ROA)、经营性现金流(Cash)、托宾Q(TobinQ)、固定资产占比(PPE)、在建工程占比(ConstrP)、GDP增长率(GDP)、M2增长率(M2)和物价变动(FPI)。

具体变量计算如表1所示。

(三)模型构建

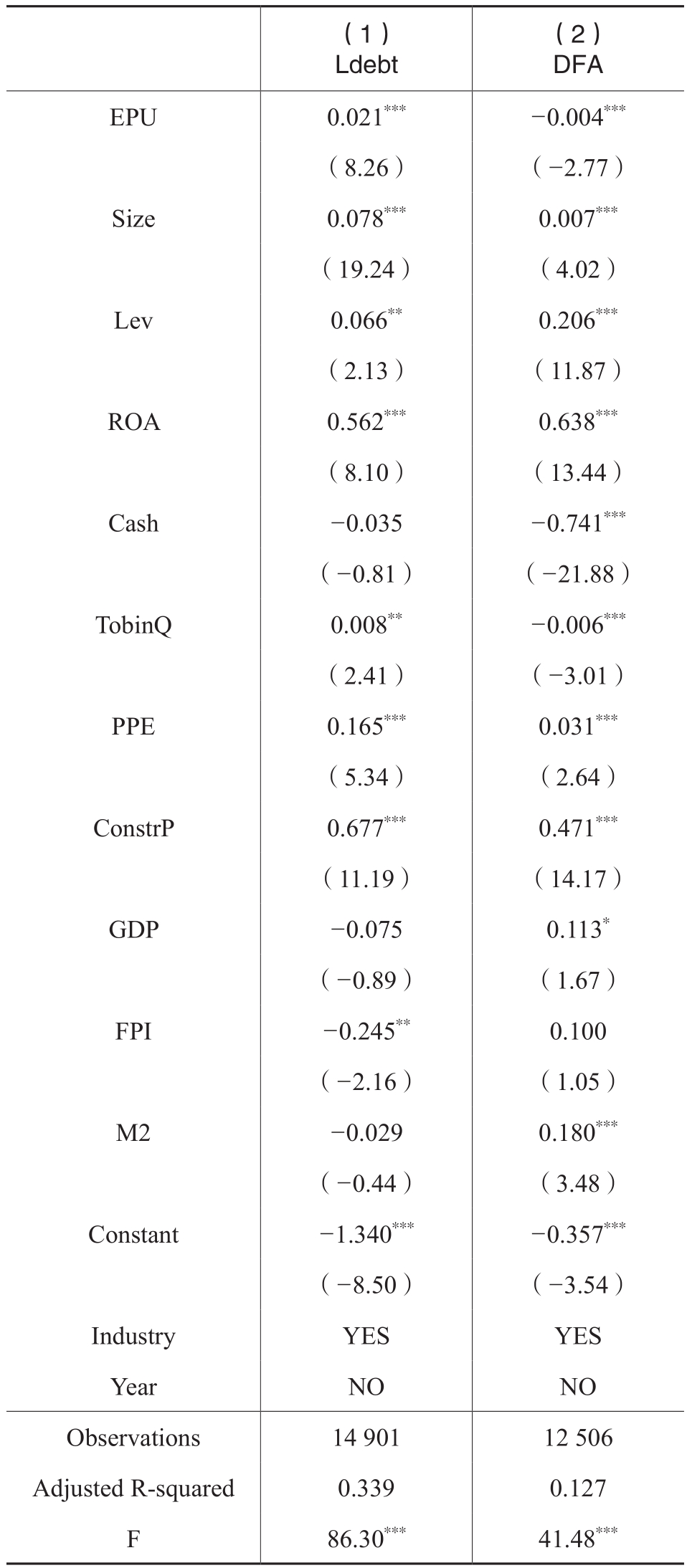

表3 回归结果

注:***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为t值。其中,稳健性标准误差经过了公司层面的聚类(cluster)处理

借鉴现有文献的研究,本文根据研究假设构建模型(1)用以分析经济政策不确定性与企业长期债务占比之间的相关性;构建模型(2)用以分析经济政策不确定性与企业债务增长率之间的相关性:

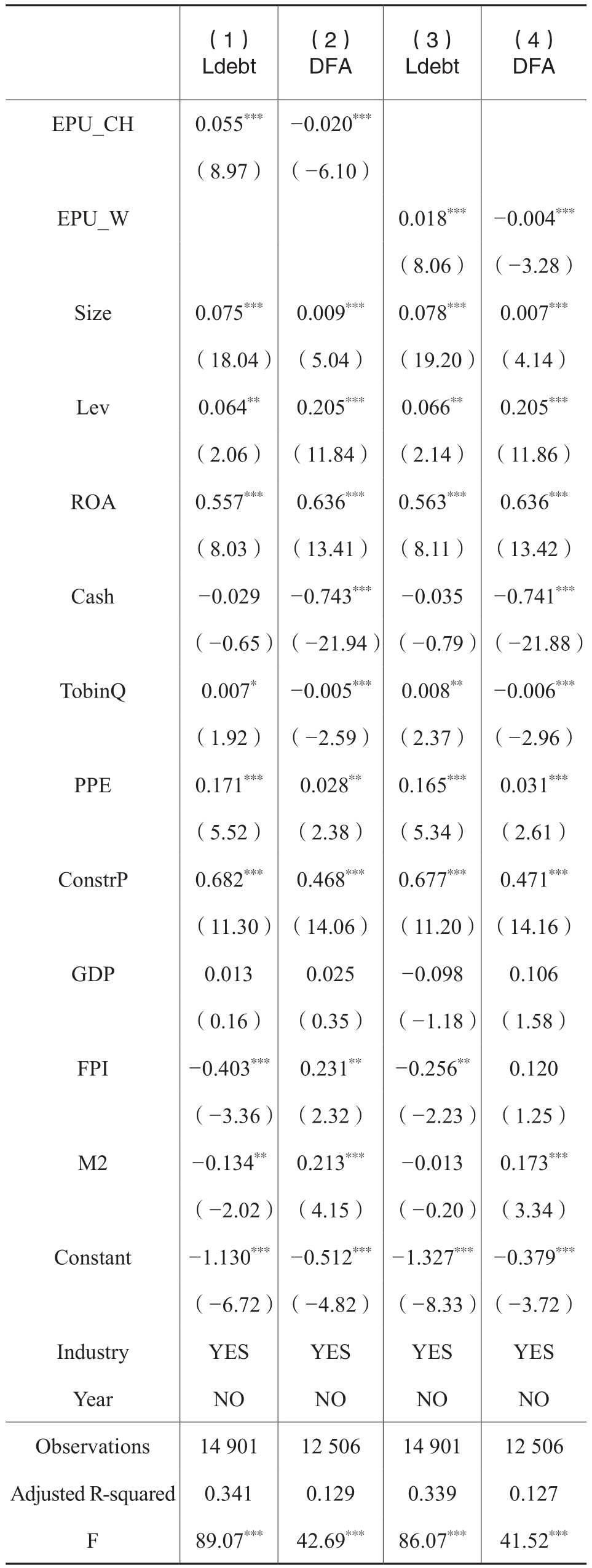

表4 替换经济政策不确定性指标

注:***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为t值。其中,稳健性标准误差经过了公司层面的聚类(cluster)处理

模型(1)中,Ldebt是被解释变量,即企业长期债务占比;模型(2)中,DFA是被解释变量,即企业债务增长率;EPU是中国经济政策不确定指数;为了消除行业的干扰,回归模型控制了行业效应。需要注意的是,经济政策不确定性(EPU)会与时间固定效应产生共线性,因此本文不控制年份的时间固定效应。同时,为了消除时间效应对回归结果的影响,增加宏观环境控制变量GDP增长率、M2增长率和物价变动。其余控制变量如前所述。

四、实证分析

(一)描述性统计

表2报告了全样本的变量描述性统计结果。在样本期间内,企业长期债务占比(Ldebt)的均值是0.36,最大值为1,最小值是0,说明企业之间的长期债务比重差距较大,这可能与企业的融资能力、风险偏好和行业差异有关。债务增长率(DFA)的最大值是0.87,最小值是-4.60,企业的债务增长率普遍较低甚至出现负增长,这可能与企业的举债能力差异有关。经济政策不确定性(EPU)的均值是1.61,最大值是7.92,最小值是0.65,标准差是1.27,说明经济政策不确定性波动较大。

(二)回归分析

长期债务占比回归结果见表3第(1)列,可以看出经济政策不确定性(EPU)的系数估计值为0.021,在1%的水平上显著。这说明经济政策不确定性会正向影响企业的长期债务比重,当经济政策不确定性上升,企业的长期债务占比会增加,假设成立。

债务增长率回归结果见表3第(2)列。可以看出,经济政策不确定性(EPU)的系数估计值为-0.004,在1%的水平上显著,这说明经济政策不确定性会负向影响企业的债务增长率,在经济政策不确定性较高的时期,企业的新增债务有所下降。上述结果进一步证明了本文的假设。

(三)稳健性检验

1.更换不确定指数的度量方式

为了保证实证结果的稳健性及有效性,此处参考李凤羽和杨墨竹(2015)、李增福等(2022)的研究,改变经济政策不确定性指标的度量方式,使用加权平均法为每个月赋予权重,重新计算经济政策不确定性(EPU_W),每个月份的权重依次为1/78、2/78、3/78……11/78、12/78。另外也采用Steven等根据《人民日报》和《光明日报》开发的中国政策不确定性指数EPU_CH作为经济政策不确定性的替代变量进行回归。检验结果如表4所示,与前述实证结果基本一致。

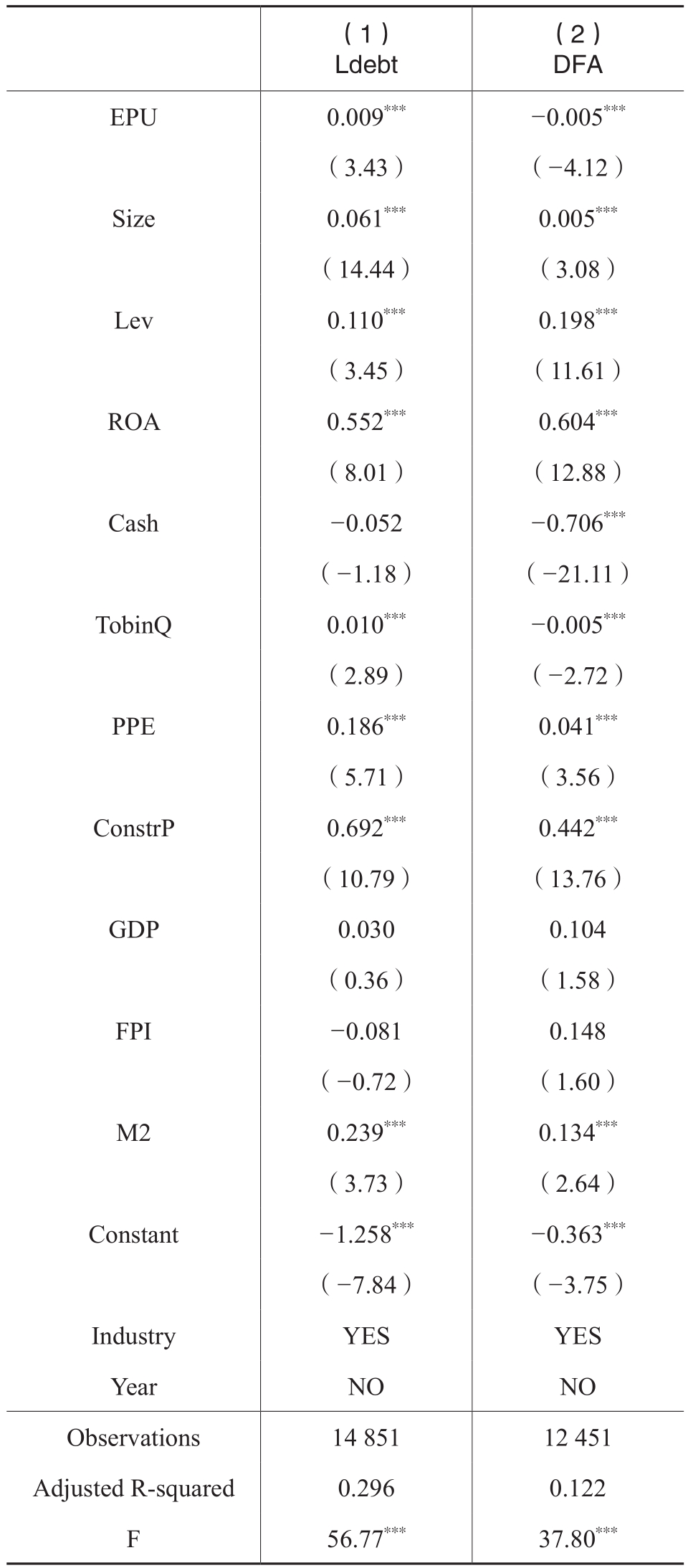

表5 替换解释变量的度量方式

注:***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为t值。其中,稳健性标准误差经过了公司层面的聚类(cluster)处理

表6 融资约束中介效应检验结果

注:***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为z值。其中,稳健性标准误差经过了公司层面的聚类(cluster)处理

2.更换解释变量的度量方式

基准模型将长期借款与应付债券之和作为长期债务进行检验,本部分参考孙铮等(2005)对长期债务的计算方式,用长期借款除以总借款来衡量长期债务占比,用新增借款除以年末公司总负债来衡量企业债务增长率。结果如表5所示,与前述实证结果基本一致。

五、机制检验

融资约束是我国企业普遍面临的一个重要问题,表示企业无法获取充足资金的情况(王竹泉等,2015)。经济政策不确定性的增加会导致银行的经营风险增加,银行很可能会将这些风险转移到债务人身上,从而使企业获取贷款的难度和成本随之上升。除此之外,融资约束还会增加企业的流动性成本,导致企业长期债务占比上升。本节考察经济政策不确定性导致上市公司长期债务占比上升的具体作用机制,即检验融资约束的中介路径。

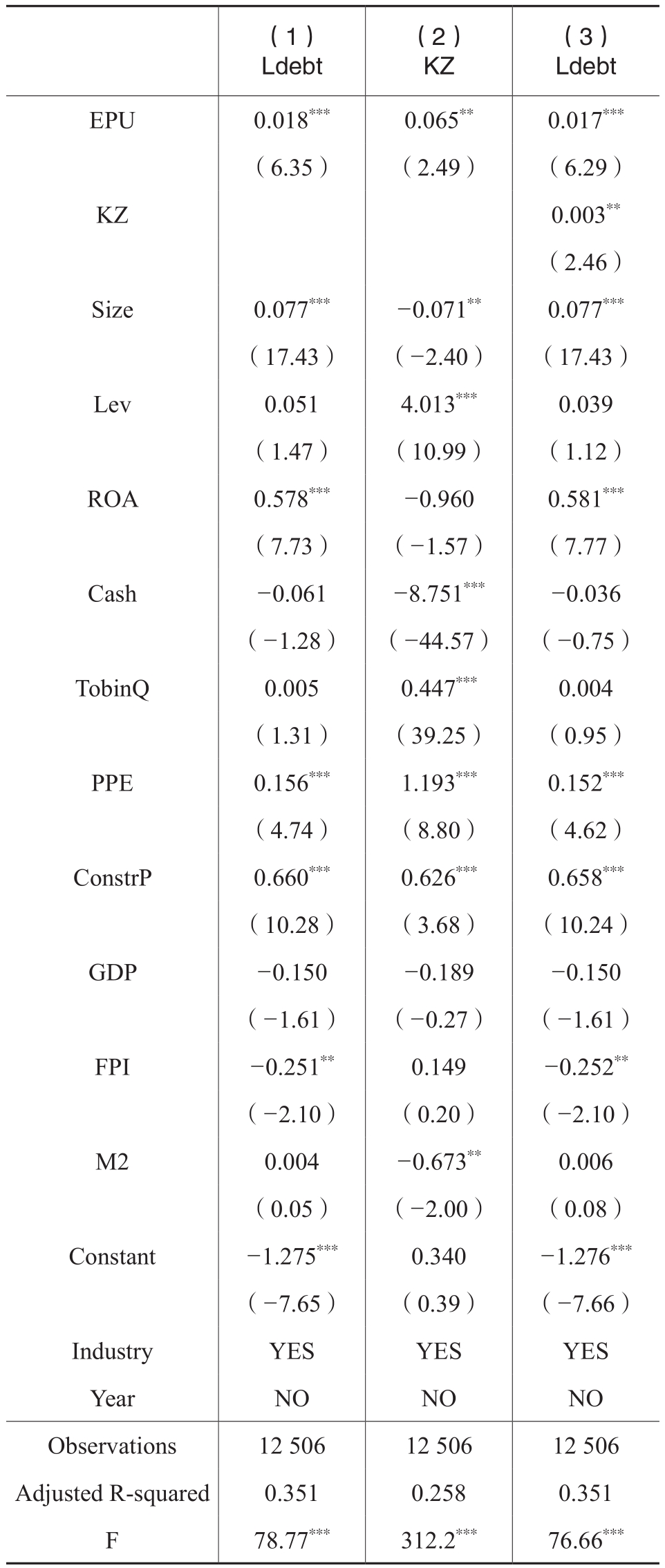

首先,借鉴魏志华等(2014),构建一个衡量融资约束的指数KZ。本文计算出的KZ=-6.18CFit/Ait-1-59.51DIVit/Ait-1-3.83Cit/Ait-1+3.65LEVit+0.46TobinQit。上市公司的融资约束程度越高,KZ指数越大。

其次,按照温忠麟和叶宝娟(2014)总结的中介效应检验步骤进行模型构建,在模型(1)的基础上增加模型(3)与模型(4),其中KZ为融资约束指数,其他变量定义与模型(1)相同。

表7 债务增长率回归结果

注:***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为t值。其中,稳健性标准误差经过了公司层面的聚类(cluster)处理;“经验P值”用于检验组间EPU系数差异的显著性,列(1)与(2)通过了suest组间差异检验

最后,进行中介效应检验,实证检验结果见表6。第一步,对模型(1)进行回归,检验被解释变量(Ldebt)与解释变量(EPU)之间的关系,即检验经济政策不确定性对企业长期债务比重的影响是否显著。回归结果见表6第(1)列,结果说明经济政策不确定会促进企业的长期债务比例提高。第二步,对模型(3)进行回归,检验中介变量(KZ)与解释变量(EPU)的关系,即经济政策不确定性对融资约束的影响是否显著。回归结果见表6第(2)列,经济政策不确定性(EPU)的系数为0.065,在5%水平上显著,说明经济政策不确定性会显著增加企业面临的融资约束。第三步,对模型(4)进行回归,检验在控制解释变量(EPU)之后,中介变量(KZ)对企业长期债务占比的影响是否显著。回归结果见表6第(3)列,融资约束(KZ)的系数0.003在5%水平上显著,经济政策不确定性(EPU)的系数为0.017在1%水平上显著,说明在控制经济政策不确定性之后,融资约束越高,长期债务占比越高。当经济政策不确定性增加时,企业面临的融资约束程度增加,企业能够获得的新增债务减少,进而使得企业的债务期限结构被迫发生变化。由于β3、β4与β5均显著,故该中介效应为部分中介效应。

表8 股权性质分组回归结果

注:***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为t值。其中,稳健性标准误差经过了公司层面的聚类(cluster)处理;“经验P值”用于检验组间EPU系数差异的显著性,列(1)与(2)通过了suest组间差异检验

六、进一步研究

(一)债务增长率变化

前文分析了经济政策不确定性会抑制企业的新增债务融资能力,但长期债务和短期债务受到的抑制作用可能有所差异。企业的短期借款到期后银行可以拒绝续贷,而企业长期贷款的额度是根据与银行签订的合同确定,只有企业发生重大违约行为,银行才能随时停止提供长期贷款。本节构建模型(5)和(6)用以分析企业长期债务增长率与短期债务增长率之间的差异:

模型(5)和(6)中,被解释变量分别是企业长期债务增长率(LDFA)和短期债务增长率(SDFA),具体计算为企业当期新增的长(短)期债务除以总负债;EPU是中国经济政策不确定性指标;为了消除行业的干扰,回归模型控制了行业效应;控制变量如前所述。

长期债务增长率的回归结果见表7第(1)列,经济政策不确定性(EPU)的系数估计值不显著,说明经济政策不确定性不会显著影响企业长期债务增长率。短期债务增长率的结果如表7第(2)列所示,经济政策不确定性(EPU)的系数估计值为-0.003,在5%的水平上显著,说明随着经济政策不确定性增加,企业的短期债务增长率会降低。长期债务增长率的EPU系数估计值与短期债务增长率的系数估计值通过了组间差异检验,说明短期债务融资相比长期债务融资受到的影响更大。经济政策不确定性增加时,企业短期债务减少的程度更大,这也可以从动态角度说明企业的长期债务占比增加主要是短期债务增速下降更多引起的。

(二)股权性质分组

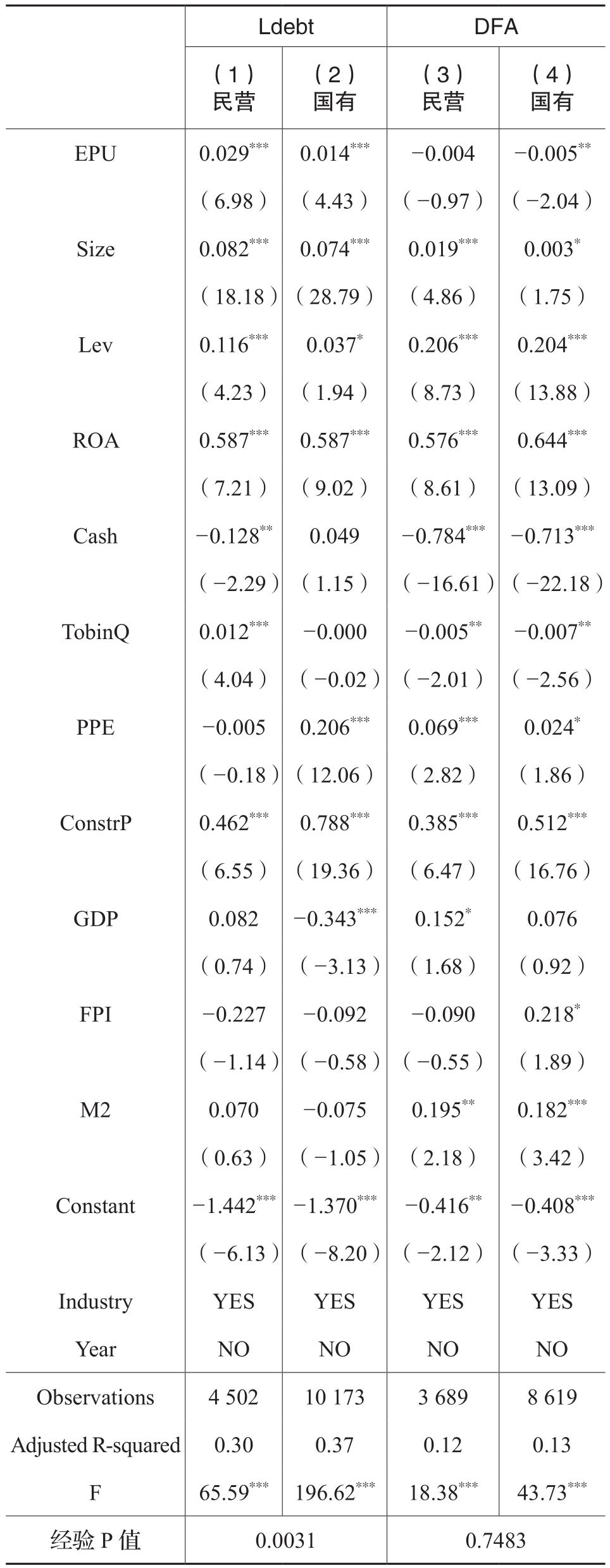

在我国经济中,国有企业扮演着举足轻重的角色。已有研究表明,国有企业的长期债务通常会多于民营企业(Khwaja等,2005;余明桂和潘红波,2008;朱滔和杨子尧,2017),所以在外部环境不确定的情况下,其受到的影响可能与民营企业有所不同。本节将进一步研究不同股权性质的企业债务期限结构受经济政策不确定性的影响。

表8报告了股权性质分组的回归结果。第(1)列与第(2)列分别是民营企业和国有企业的长期债务占比回归结果,EPU的系数估计值分别是0.029和0.014,均在1%的水平上显著,说明当经济政策不确定性上升,民营企业与国有企业的长期债务占比均会增加。民营企业的EPU系数估计值大于国有企业系数估计值,且通过了组间差异检验,说明当经济政策不确定性增加时,民营企业的长期债务占比受到的影响更显著。这可能是因为民营企业比国有企业拥有更多的短期债务,当经济政策不确定性增加时,短期债务流动性成本更高,民营企业受到的影响更大。第(3)列与第(4)列分别是民营企业和国有企业的债务增长率的回归结果,二者并无显著差异,说明随着经济政策不确定性的上升,民营企业与国有企业债务增长率并无显著差异。

七、结论与启示

本文利用Baker等基于《南华早报》(SCMP)构建的经济政策不确定指数,以我国2003~2020年沪深A股上市公司作为研究样本,实证分析了经济政策不确定性对企业债务期限结构的影响。在此基础上,探讨债务期限结构受经济政策不确定性影响的动态变化。研究结果表明,随着经济政策不确定性的增加,企业的长期债务占比也随之增加;经济政策不确定性抑制了企业新增债务融资的获取能力。中介效应检验发现,融资约束在经济政策不确定性影响企业的长期债务占比中发挥了部分中介作用。进一步研究发现,经济政策不确定性较高时,企业新增短期债务融资受到的抑制作用更大。区分股权性质后发现,民营企业与国有企业新增债务的融资能力受经济政策不确定性影响无显著差异,但民营企业长期债务占比受到的影响更大。

本文的研究结论具有以下启示:(1)制定和出台经济政策是国家对经济进行宏观调控的必要途径和方法,我国目前正处于经济转型的关键时期,政府会通过调整经济政策以保障经济稳定运行和发展。当政府通过经济政策影响企业的经济行为时,不仅要关注经济政策本身的预期效果,还要关注经济政策的波动对企业的影响。(2)企业的新增债务减少甚至出现负增长会影响企业的投资行为,如果长期如此则不利于我国金融市场的稳定,甚至会影响到我国实体经济的发展。因此,政府在调控经济的同时,还需关注经济政策对金融市场以及实体行业的保护作用。(3)从债务的增量变动来看,长期债务受经济政策不确定性的影响相对较小。作为长期债务的一部分,债券融资可以对银行借款产生替代作用,因此我国也应加大债券市场的发展与改革力度。

主要参考文献:

[1]陈胤默,张明.经济政策不确定性与企业银行贷款[J].财务研究,2020,(4):93-104.

[2]高敬忠,王天雨,王英允.经济政策不确定性与“双高现象”[J].外国经济与管理,2021,(4):3-18.

[3]顾海峰,于家珺.中国经济政策不确定性与银行风险承担[J].世界经济,2019,(11):148-171.

[4]顾夏铭,陈勇民,潘士远.经济政策不确定性与创新——基于我国上市公司的实证分析[J].经济研究,2018,(2):109-123.

[5]胡援成,刘明艳.中国上市公司债务期限结构影响因素:面板数据分析[J].管理世界,2011,(2):175-177.

[6]黄文礼,曾海舰.信贷波动与债务期限选择——基于网贷市场微观数据的经验证据[J].管理科学学报,2022,25(2):47-68.

[7]李丹,袁淳.信贷紧缩与短期债务的流动性成本[J].中央财经大学学报,2019,(5):49-61.

[8]李凤羽,史永东.经济政策不确定性与企业现金持有策略——基于中国经济政策不确定指数的实证研究[J].管理科学学报,2016,(6):158-170.

[9]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015,(4):115-129.

[10]李艳,杨汝岱.地方国企依赖、资源配置效率改善与供给侧改革[J].经济研究,2018,(2):80-94.

[11]李泽广,马泽昊.契约环境、代理成本与企业投资—债务期限关系[J].管理世界,2013,(8):183-185.

[12]李增福,陈俊杰,连玉君,李铭杰.经济政策不确定性与企业短债长用[J].管理世界,2022,(1):77-89.

[13]刘海明,李明明.货币政策对微观企业的经济效应再检验——基于贷款期限结构视角的研究[J].经济研究,2020,(2):117-132.

[14]刘磊,王亚星,潘俊.经济政策不确定性、管理层治理与企业债务融资决策[J].山西财经大学学报,2019,(11):83-97.

[15]饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[J].金融研究,2011,(3):51-71.

[16]饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[J].世界经济,2017,(2):27-51.

[17]邵林,韩传兵,陈富永.基于董事网络的经济政策不确定性对企业投资影响研究[J].中国软科学,2020,(5):184-192.

[18]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005,(5):52-63.

[19]汪辉.上市公司债务融资、公司治理与市场价值[J].经济研究,2003,(8):28-35.

[20]汪伟,张少辉.《社会保险法》实施是否缓解了企业投融资期限错配[J].财贸经济,2022,(3):34-49.

[21]王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济,2018,(12):134-151.

[22]王竹泉,赵璨,王贞洁.国内外融资约束研究综述与展望[J].财务研究,2015,(3):16-26.

[23]魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014,(5):73-80.

[24]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,(5):731-745.

[25]伍中信,张娅,张雯.信贷政策与企业资本结构——来自中国上市公司的经验证据[J].会计研究,2013,(3):51-58.

[26]吴兴宇,王满,苏晨.董事会非正式层级与企业债务融资[J].财务研究,2022,(2):92-103.

[27]向古月,周先平,刘仁芳.经济政策不确定性、债务短期化与财务脆弱性[J].统计与决策,2020,(20):131-135.

[28]肖作平.终极控制股东对债务期限结构选择的影响:来自中国上市公司的经验证据[J].南开管理评论,2011,(6):25-35.

[29]于传荣,方军雄.经济政策不确定性与企业外部融资的萎缩[J].财务研究,2018,(4):3-14.

[30]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008,(8):9-21.

[31]袁卫秋.我国上市公司的债务期限结构——基于权衡思想的实证研究[J].会计研究,2005,(12):53-96.

[32]张峰,刘曦苑,武立东.产品创新还是服务转型:经济政策不确定性与制造业创新选择[J].中国工业经济,2019,(7):101-118.

[33]钟凯,程小可,张伟华.货币政策、信息透明度与企业信贷期限结构[J].财贸经济,2016,(3):60-77.

[34]朱丹,潘攀.经济政策不确定性下银行风险承担对企业投资效率的影响[J].中国软科学,2022,(3):173-182.

[35]朱滔,杨子尧.国有上市公司为何要建立银行关联:缓解融资还是强化监督?[J].财务研究,2017,(6):16-26.

[36]Bordo, M.D., Duca, J.V., Koch, C. Economic policy uncertainty and the credit channel: Aggregate and bank level U.S. evidence over several decades [J]. Journal of Financial Stability, 2016, (26): 90-106.

[37]Chen, Y.S., Chen, D.Q., Wang, W.M., Zheng, D.J. Political uncertainty and firms’ information environment: Evidence from China [J]. Journal of Accounting and Public Policy, 2018, 37(1): 39-64.

[38]Choi, J., Hackbarth, D., Zechner, J. Corporate debt maturity profiles [J]. Journal of Financial Economics, 2018, 130(3): 484-502.

[39]Goyal, V.K., Lehn, K., Racic, S. Growth opportunities and corporate debt policy: The case of the U.S. defense industry [J]. Journal of Financial Economics, 2002, 64(1): 35-59.

[40]Hodula, M., Melecký, A. Debt management when monetary and fiscal policies clash: Some empirical evidence [J]. Journal of Applied Economics, 2020, 23(1): 253-280.

[41]Khwaja, A.I., Mian, A. Do lenders favor politically connected firms? Rent provision in an emerging financial market [J]. The Quarterly journal of economics, 2005, 120(4): 1371-1411.

[42]Ľuboš, P., Pietro, V. Political uncertainty and risk premia [J]. Journal of Financial Economics, 2013, 110(3): 520-545.

[43]Pan, W., Wang, X., Yang, S. Debt maturity, leverage, and political uncertainty [J]. The North American Journal of Economics and Finance, 2019, 50.

[44]Smith, C.W., Watts, R.L. The investment opportunity set and corporate financing, dividend, and compensation policies [J]. Journal of Financial Economics, 1992, 32(3): 263-292.

[45]Talavera, O., Tsapin, A., Zholud, O. Macroeconomic uncertainty and bank lending: The case of Ukraine [J]. Economic Systems, 2012, 36(2): 279-293.

[46]Zhang, G., Han, J., Pan, Z., Huang, H. Economic policy uncertainty and capital structure choice: Evidence from China [J]. Economic Systems, 2015, 39(3): 439-457.

Economic Policy Uncertainty and Debt Maturity Structure of Enterprises

MAO Xin-shu, MU Wen-ting

Abstract: Debt maturity structure is an important part of corporate financing decisions. Based on the data of A-share listed companies in Shanghai and Shenzhen from 2003 to 2020, this paper empirically analyzes the impact of economic policy uncertainty on debt maturity structure of listed companies in China. On this basis, the paper discusses the dynamic changes of debt maturity structure affected by economic policy uncertainty. We found that with the increase of economic policy uncertainty, the proportion of long-term debt of enterprises also increases; The uncertainty of economic policy inhibits the ability of enterprises to obtain new debt financing. The intermediary effect test found that financing constraint played a part of intermediary role in the influence of economic policy uncertainty on the long-term debt ratio of listed companies. Further research found that when economic policy uncertainty is high, the new short-term debt financing of enterprises is more inhibited. After distinguishing the nature of equity, we found that the financing capacity of new debt between private and state-owned enterprises is not significantly affected by economic policy uncertainty, but the proportion of long-term debt of private enterprises is more affected.

Key words: economic policy uncertainty; debt maturity structure; financing constraints

(责任编辑 周愈博)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号