- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文研发操纵如何影响研发人员薪酬溢价的经济后果?

时间:2023-12-15 作者:余玉苗 史有容

[大]

[中]

[小]

摘要:

研发操纵如何影响研发人员薪酬溢价的经济后果?

余玉苗 史有容

收稿日期:2022-07-20

基金项目:国家自然科学基金项目(72072133)

作者简介:余玉苗,武汉大学经济与管理学院教授,博士生导师;

史有容,武汉大学经济与管理学院硕士研究生。

摘要:研发人员的薪酬溢价可以激发其创新动力,但也可能成为企业为迎合高新技术资质认定等要求而进行研发操纵的手段。本文以2017~2019年高新技术领域的A股上市公司为样本,检验研发操纵行为对研发人员薪酬溢价经济后果的影响。研究发现,研发人员薪酬溢价能够提升企业的创新总量和创新质量,而研发操纵会削弱研发人员薪酬溢价对创新质量的正向效应。机制检验发现,风险承担能力在薪酬溢价与企业创新产出之间起中介作用。异质性检验表明,在不具有高新技术资质的企业样本中,研发操纵对研发人员薪酬溢价与创新质量关系的负向调节效应更显著。本文的研究不仅为迎合式研发投入失效的原因提供补充证据,也为政府完善相关政策提供参考。

关键词:研发人员薪酬溢价;研发操纵;企业创新

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2022)06-0053-13

一、引言

研发操纵如何影响研发人员薪酬溢价的经济后果?

余玉苗 史有容

收稿日期:2022-07-20

基金项目:国家自然科学基金项目(72072133)

作者简介:余玉苗,武汉大学经济与管理学院教授,博士生导师;

史有容,武汉大学经济与管理学院硕士研究生。

摘要:研发人员的薪酬溢价可以激发其创新动力,但也可能成为企业为迎合高新技术资质认定等要求而进行研发操纵的手段。本文以2017~2019年高新技术领域的A股上市公司为样本,检验研发操纵行为对研发人员薪酬溢价经济后果的影响。研究发现,研发人员薪酬溢价能够提升企业的创新总量和创新质量,而研发操纵会削弱研发人员薪酬溢价对创新质量的正向效应。机制检验发现,风险承担能力在薪酬溢价与企业创新产出之间起中介作用。异质性检验表明,在不具有高新技术资质的企业样本中,研发操纵对研发人员薪酬溢价与创新质量关系的负向调节效应更显著。本文的研究不仅为迎合式研发投入失效的原因提供补充证据,也为政府完善相关政策提供参考。

关键词:研发人员薪酬溢价;研发操纵;企业创新

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2022)06-0053-13

一、引言

创新是企业形成技术壁垒、塑造竞争优势的核心手段。研发人员创造潜能的激发能够为企业提供难以替代的稀有资源,帮助企业加快科技成果的转化(Chen等,2016),但是这些作用的实现均有赖于对研发人员薪酬投入的充分激励。公平的薪酬应当恰当地反映个人贡献,这对于确保员工的努力程度至关重要。高于行业平均水平的薪酬溢价则会产生额外的激励效果,促使研发人员在社会比较中提升自我评价,增强对创新工作的主体意识。而创新的长期性和不确定性等特征使得企业在研发活动的各个环节都面临较高的风险,并且,在知识溢出效应的影响下,创新成果带来的剩余收益无法由企业独享,这些因素都会抑制企业从事创新活动的动力,削弱企业加大研发投入的意愿(杨国超和芮萌,2020)。

为了支持企业创新,科技部、财政部、国家税务总局于2008年联合印发《高新技术企业认定管理办法》(以下简称《管理办法》,该办法于2016年进行了修订),规定符合研究开发费用占比、创新能力评价等要求的企业可以提出高新技术企业认定申请,享受税收优惠。然而,这一政策在具体实施过程中也面临着“激励扭曲”的风险。不满足申请条件的企业,可能通过虚构或错误归集研发费用等手段,将自己“伪装”成高新企业候选人(孙自愿等,2021)。具体来看,由于员工薪酬是企业研发投入中必要且主要的支出项目之一(在本文的研究样本中,研发人员薪酬在研发投入中的平均占比为46%,最高值达99%),重要性和隐蔽性特征使研发人员薪酬在企业操纵方式的选择中备受“青睐”,企业可能会通过调整研发人员的薪酬总额来填补研发投入的达标需求。与基于效率最大化原则给予员工的薪酬奖励不同,研发操纵行为下的研发人员薪酬溢价是企业为达到高新技术企业认定等要求,通过机会主义行为增加的迎合式研发投入,可能会改变研发人员薪酬溢价的原有经济后果。

对于此类研发投入可能对企业产生的影响,既有文献存在不同的看法。有学者认为,企业实施研发操纵行为增加研发投入,是为了套取政策优惠,不会将研发资源应用于实质性创新活动,这种行为会强化管理层的自利动机,无益于企业创新绩效的改进。但也有学者提出,研发操纵行为能够缓解融资约束对企业创新投入的影响(马晶梅等,2020),研发投入增长本身会对企业生产产生促进作用(王昱等,2022)。

要解决上述争议,还需要对企业的具体操纵手段进行探究。实务中,企业主要存在两种操纵研发人员薪酬的方式:其一,通过突击调整薪酬计划增加研发人员薪酬。有些企业曾出现研发人员薪酬在高新资质获得认定前暴涨而后又异常回落的现象。其二,将未直接从事研发活动的员工薪酬也放在研发费用中列支。以G公司为例,2017年至2019年企业将董监高的薪酬全额计入研发费用,使研发投入占比勉强达到要求,以此取得了高新技术企业的资质认定。总体而言,基于政策迎合目的增加的研发人员薪酬可能是短期激励或虚假投入。

本文从企业创新方面研究了研发人员薪酬溢价的经济后果,着重探讨了研发操纵行为对薪酬激励效应的影响。边际贡献主要体现在以下两个方面:第一,已有文献主要是从研发操纵的引致因素和抑制方式两个层面展开研究,本文从薪酬溢价的角度分析了企业操纵研发投入的具体手段,解释了迎合式研发投入失效的原因,丰富了研发操纵的经济后果研究。第二,本文以研发人员作为研究主体,分析薪酬激励动机对激励效应的影响,探究了薪酬激励的有效性。研究结果表明,研发人员薪酬溢价总体上能够促进企业创新总量和创新质量的提升,但研发操纵所带来的薪酬溢价会损害激励的正向作用,监管机构和投资者应警惕企业借薪酬支出实施的粉饰行为。

二、文献综述与研究假设

(一)文献综述

1.薪酬溢价的经济后果研究

根据社会比较理论,处于社会中的个体往往会通过与他人的比较来完善自我评价,这会影响员工的内在驱动力,促进主体在行为上的转变和改进。在此基础上,基于行业对比产生的薪酬溢价受到越来越多关注,成为一种规范员工行为的有效措施。一方面,在自由流动的劳动力市场中,薪酬溢价会加剧员工面临的外部竞争压力,增加偷懒行为可能导致的薪酬损失和离职风险,形成威慑效应(刘元春和丁洋,2020);另一方面,薪酬溢价也被视为对员工的奖励和工作能力的认可,可以调动员工创造性解决问题的能力,发挥激励效应。

薪酬溢价对于不同的激励对象会产生差异化的经济后果。对于管理层而言,如果薪酬奖励与个人贡献不相匹配,会导致管理层心态失衡,诱发倾占性职务犯罪(张蕊和管考磊,2016)。而薪酬溢价会增加管理层的失职成本,降低企业发生财务违规的可能性(王兵等,2019)。除此之外,薪酬溢价还能缓解管理层在投资项目选择中的风险规避倾向(董维维和潘金晶,2020),提高对创新不确定性的容忍度(顾海峰和朱慧萍,2021)。对于普通员工而言,现有文献的结论并不一致。高岭等(2020)研究表明,高于同行业平均水平的薪酬溢价能够提高员工的工作优越感,减少因雇佣关系不平等而产生的消极怠工行为。薪酬溢价还能够发挥人才筛选的作用(Sandvik等,2021),吸引更高效的外部员工进入企业,促进高水平创新。而孔东民等(2017)认为,过高的员工薪酬溢价对企业来说是一种资源浪费,会挤占有限的研发资源,阻碍企业创新。刘智强等(2014)研究发现,较高的薪酬激励如果伴随较大绩效压力,可能破坏员工进行创新活动的能动性,使其更倾向于通过“搭便车”的方式不劳而获。

2.研发操纵行为的经济后果研究

为了鼓励各类企业加大研发投入的力度,《高新技术企业认定管理办法》按照销售收入规模制定了三档研发投入占比的认定标准(1)。杨国超等(2017)在对我国2008年至2014年的上市公司样本进行统计后发现,企业的研发投入占比在认定门槛附近存在分布不连续的现象,评定当年恰好超过认定门槛的样本量会陡然增多;且在《管理办法》发布后的几年内,随着企业对政策了解的进一步加深,这一现象愈发明显。杨记军等(2018)则从静态和动态两方面进一步验证了企业研发投入占比的阈值效应,在达到认定标准后,企业会丧失持续增加研发投入的动力,呈现出在认定门槛附近扎堆的状况。这种将研发投入控制在特定区间内的现象被定义为研发操纵行为,表明企业很可能为了迎合高新资质认定要求对研发活动实施了操纵。相应地,受到这一行为影响的研发投入被认为是偏离效率最优原则的迎合式研发投入。

除了研发操纵行为的引致因素,学者们还对相关经济后果进行了研究。根据委托代理理论,企业复杂的操纵行为会影响财务报表的真实性和可靠性,提高信息不透明度,给管理层的自利行为提供可乘之机(万源星等,2020)。根据资源配置理论,研发操纵会损害资源的配置效率,产生过多的无效产出,对企业整体的高质量发展产生抑制作用(杨宗翰等,2020)。并且,操纵行为带来的研发投入可能只是财务报表数值的增长,并未作用于企业的实质性创新活动,无法带来创新绩效的提升(杨国超等,2017)。但是,也有文献(王昱等,2021)认为,研发操纵企业的研发强度与生产率之间是非线性关系,虽然不是最优的资源配置选择,但操纵行为也带来了研发投入的增加,会对企业生产率产生一定的促进作用。马晶梅等(2020)将研发操纵引入融资约束对企业创新投入影响的研究框架,发现企业能够通过研发操纵获取更多的政府补贴,减少融资约束对企业创新决策的限制。

(二)研究假设

1.研发人员薪酬溢价与企业创新产出

薪酬溢价对员工创新行为的影响至今在学术界并无定论。传统的激励理论和心理学的强化理论都认可薪酬对于调动员工工作积极性的正面影响,这一点在薪酬激励研究中也已经普遍得到验证(Guay等,2019)。但也有部分研究发现,薪酬溢价也可能会加重企业的成本负担,形成对创新资源的挤出效应。对此,本文认为,研发人员掌握着企业的核心技术优势,并以其专业技能作用于创新决策(Cui等,2019)。薪酬溢价能够激励研发人员积极从事企业创新活动,但激励效果受到激励程度和激励目的等多重因素的影响。

首先,薪酬水平的上涨能够提高研发人员的工作满意度(Wang等,2018),激发研发人员从事创新活动的内在动力。薪酬收入是研发人员满足生活需求、提高生活质量的经济基础,相对于工作环境和个人成长性等因素而言,薪酬福利是员工最基础的需求。适当的薪酬激励能够激发研发人员的努力意愿,提高工作投入度(Ko等,2020);较高的薪酬溢价还有助于抑制研发人员的风险规避倾向,坚定创新信念。其次,薪酬水平的提高能够帮助研发人员强化自我监督,缓解与委托人之间的利益冲突。虽然不同于管理层拥有较大的决策权,但研发工作的专业性也为研发人员提供了谋取私利的空间(Si等,2020)。例如,研发人员可能为了逃脱研发义务而向管理层隐瞒真实进展,引发“偷懒”“私自改变资金用途”等行为,损害企业创新效率。但是,如果薪酬溢价相较于谋求私利能为研发人员带来更大的利益,他们就可能积极地采取措施避免此类机会主义行为的发生(Holmstrom,1989)。这就形成一种自我监督,能够有效弥补外部监督不足的缺陷(Onishi,2013)。最后,薪酬激励作为对团队工作成果的反馈,还可以促进研发人员之间相互监督,消除懈怠(刘运国等,2020)。基于此,本文提出假设1。

H1:研发人员薪酬溢价能够推动企业创新产出的增加。

2.研发操纵行为对研发人员薪酬溢价经济后果的影响

在开展研发活动的过程中,薪酬溢价不仅是激励研发人员专注创新的有效措施,也可能成为企业策略性提高研发投入的手段。高新技术企业认定审核中存在的信息不对称,给识别真正的高新技术企业造成了阻碍。利用这一信息优势,企业管理者可能会对研发投入情况进行操纵,确保在符合认定标准的同时,尽可能地减少“不必要”的研发支出。实践中屡屡发生的研发人员薪酬占比畸高、异常变动等现象,表明企业可能会通过调整短期激励计划或者错误归集费用,操纵研发人员薪酬在各会计期间的增减。

研发操纵行为会抑制研发人员薪酬溢价对企业创新的激励作用,主要有以下三个方面的原因:第一,为迎合政策而调整研发人员绩效奖励计划带来的薪酬溢价是短期激励,与创新活动的长期激励要求不匹配。薪酬激励的短视性会抑制研发人员承担风险的意愿,使其无法基于长期发展的立场来提高企业的创新产出。工资方案的临时变动还会降低员工薪酬与工作绩效的相关性,当研发人员察觉到不需要投入与过去相等的努力也能获得令人满意的薪酬奖励时,反而可能会因此松懈下来;如果获得资质后很快又降回去,可能产生负面影响。第二,如果企业通过计入非研发人员的工资增加研发投入,那么薪酬溢价只是数额的增长,也无法产生实质的激励效应。第三,可能会影响薪酬差距对研发人员的激励作用。除了绝对薪酬,薪酬差距也是影响员工工作表现的一项重要机制(张蕊等,2020),适当的、稳定的薪酬差距更能激励研发人员付出更大的努力。研发操纵行为影响下的薪酬溢价会破坏企业内部的薪酬制度。基于此,本文提出假设2。

H2:研发操纵行为对研发人员薪酬溢价与企业创新之间的关系具有负向调节作用。

三、研究设计

(一)样本选择与数据来源

依据《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号),自2018年开始,企业需在报表附注中单独披露研发费用的明细信息,其中包含研发人员薪酬相关信息。另外,由于年报中也包含了上一会计期间的可比数据,因此本文将样本区间设定为2017~2019年。考虑到经济后果发生的滞后性,对企业创新选用未来一期的数据,因此实际采用的是2017~2020年的数据,并对其进行了如下处理:(1)剔除没有高新技术企业的行业样本(2);(2)剔除了销售收入小于5 000万这一部分观测值不足的样本(3);(3)剔除ST类企业;(4)剔除主要变量有缺失值的样本。最终得到6 888个有效的观测值,并对连续变量进行了双侧1%的缩尾处理。其中,研发人员薪酬和企业专利数据来源于CNRDS数据库,其他数据来自CSMAR和Wind数据库。

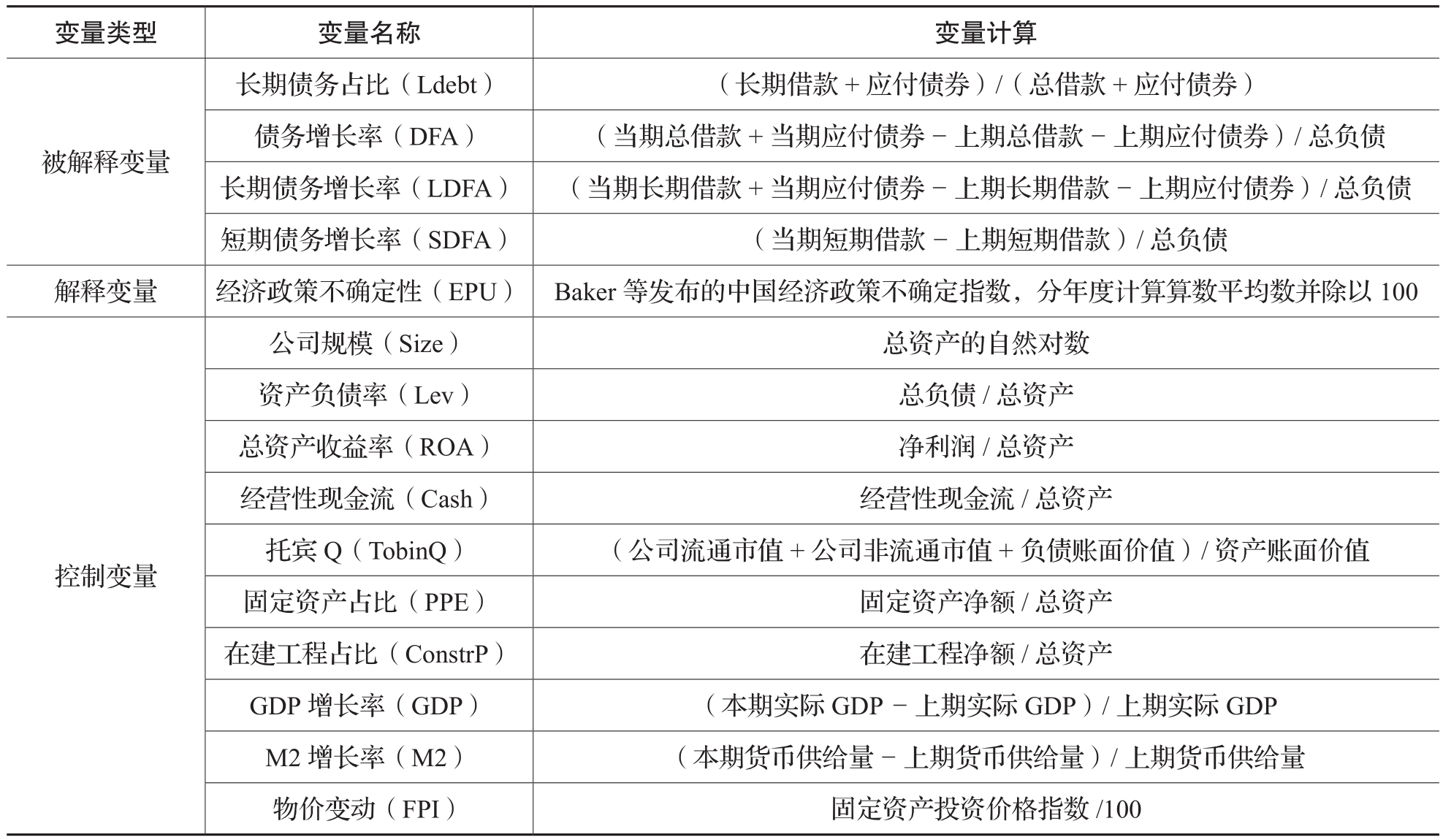

(二)变量定义

1.解释变量

研发人员薪酬溢价(RDpay)。参考孔东民等(2017)的做法,本文用“研发人员的平均薪酬”与其“同行业—年度的中位数”之比衡量研发人员的薪酬溢价,比值越大代表薪酬溢价的水平越高。其中,研发人员的薪酬数据来源于研发费用明细中与职工薪酬相关的各项支出加总,除以“1-资本化研发投入的比率”可计算出企业在研究与开发阶段的研发人员薪酬合计,再将研发人员薪酬合计除以研发人员数量并作对数化处理即可得到研发人员的平均薪酬。

2.被解释变量

企业创新(Inn)。在衡量企业创新的众多指标中,专利数量能最直观地反映出企业在一段时期内对研发人员的激励成效。因此,本文选用各类专利的申请总量加一的对数(Inn1)代表企业的总体创新产出;考虑到发明专利具有较高的技术含量,选用发明专利的申请数量加一的对数(Inn2)代表企业的高质量创新产出。

3.调节变量

研发操纵(MBB)。借鉴杨国超等(2017)的研究,将研发投入占销售收入的比重超过《管理办法》规定门槛1%区间内的样本界定为可能有研发操纵的企业。

4.控制变量

考虑到其他可能影响研发人员薪酬溢价及其经济后果的因素,本文借鉴已有研究(张会丽等,2021),从公司治理的多个方面选取了控制变量,并在模型中加入了省份、行业和年度虚拟变量。

具体变量的定义如表1所示。

(三)模型设定

为了检验研发人员薪酬溢价与企业创新的关系,本文建立回归模型(1)。

由于研发人员薪酬溢价的激励效果传导到创新产出上存在滞后,因此对被解释变量都选用未来一期数据。其中,Inni,t+1包括创新总量lnn1i,t+1和创新质量lnn2i,t+1。如果RDpay的回归系数显著为正,则假设1成立。此外,本文在模型中加入了年度、行业和省份虚拟变量,以控制时间、行业和地区层面因素的影响。

为了探究研发操纵行为对研发人员薪酬溢价与企业创新关系的影响,本文在模型中加入研发人员薪酬溢价(RDpay)与研发操纵(MBB)的交互项,建立回归模型(2),其他变量的定义与模型(1)一致。如果交互项系数β2显著为负,则表明研发操纵会负向调节研发人员薪酬溢价与企业创新的关系,假设2成立。

表1 变量定义

四、实证分析

(一)描述性统计

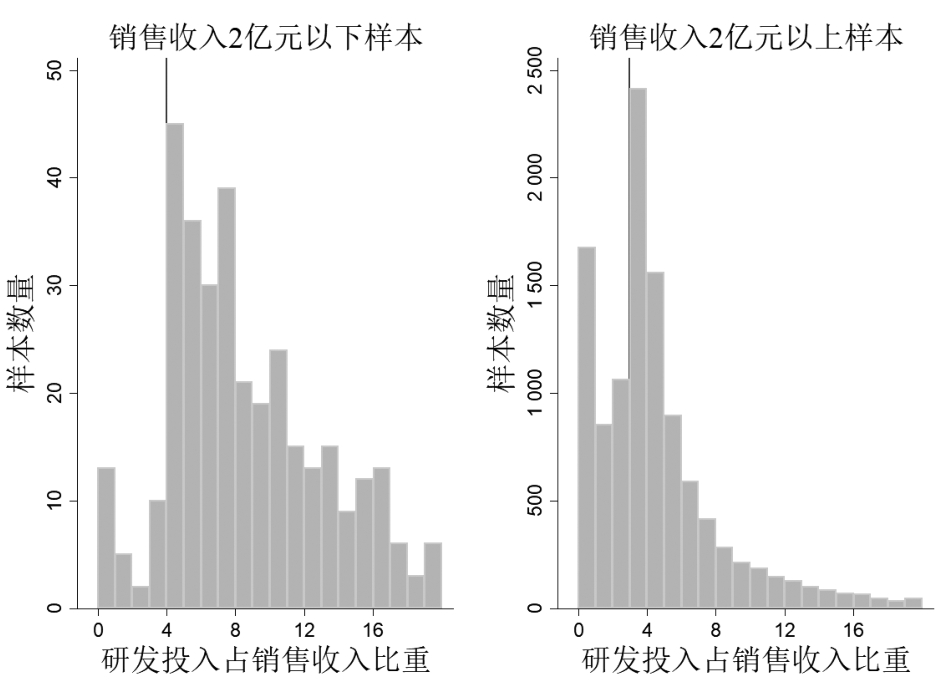

为了更直观地观察可能存在的研发操纵现象,本文对样本中所有高新技术领域内企业的研发投入占比情况进行了绘图。图1左侧是销售收入在5 000万元至2亿元(含)的企业,共包含336个观测值,《管理办法》要求这部分企业研发投入占销售收入的比例应不低于4%;右侧是销售收入在2亿元以上的企业,共包含10 850个观测值(4),要求研发占比不低于3%。这两个样本都呈现出研发强度在《管理办法》所规定门槛附近聚集的现象,说明企业很有可能通过研发操纵的手段来迎合高新资质认定的政策要求。

图1 企业研发投入占销售收入比重的分布情况(区间宽度为1%)

主要变量的描述性统计结果如表2所示。在0.5%和1%的研发投入占比区间范围内,分别有10.8%和21.1%的企业存在研发操纵动机。研发人员薪酬溢价的最大值为1.182,最小值为0.754,说明各企业对研发人员的激励水平存在较大的差异。专利申请总量和发明专利申请数量的对数均值分别为3.132和2.351,说明多数企业的创新水平有待进一步提高。其他变量的统计特征与现有文献一致。此外,VIF均值为2.69,说明变量间不存在严重的共线性问题。

表2 描述性统计

(二)回归分析

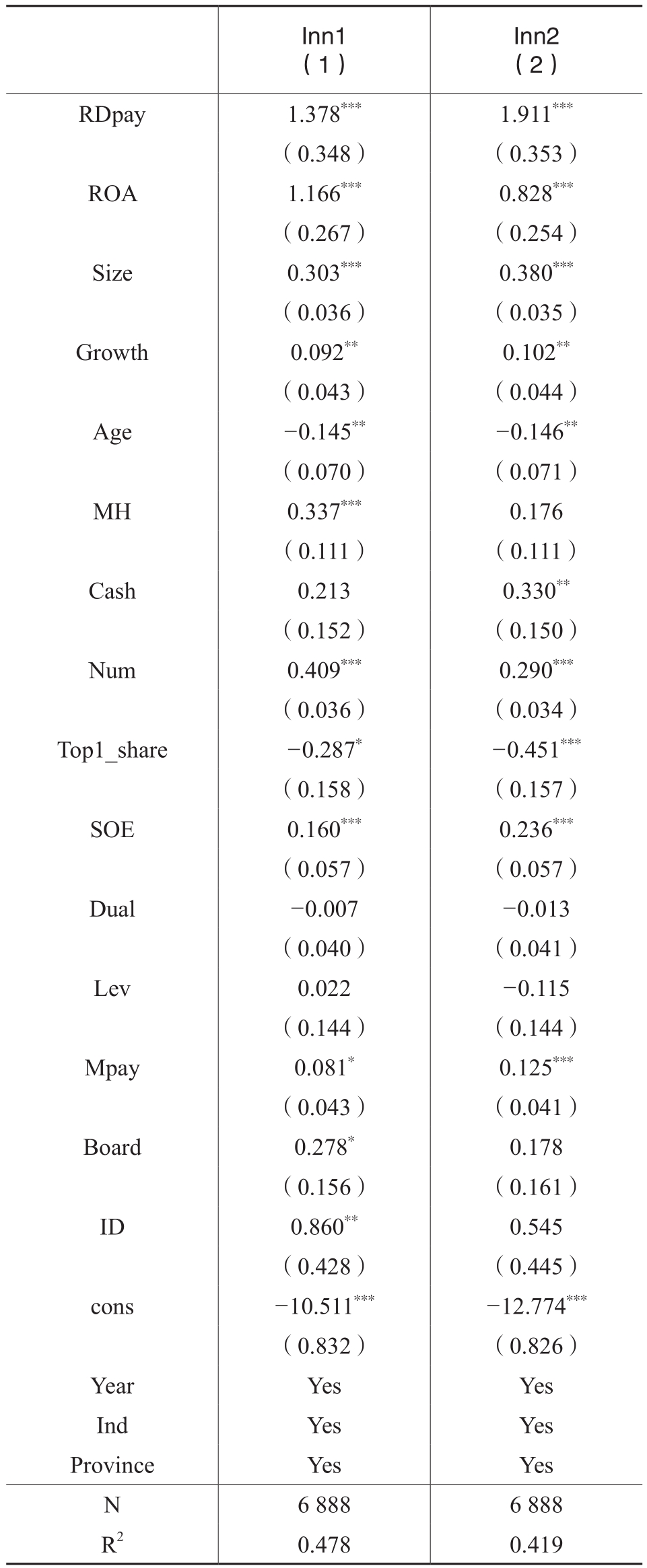

1.研发人员薪酬溢价的经济后果

研发人员薪酬溢价与企业创新的回归结果如表3所示。列(1)和列(2)分别是对企业创新总量和创新质量的回归结果,RDpay回归系数为1.378和1.911,在1%的水平上显著为正,表明研发人员的薪酬溢价每增加一个标准差,企业的创新总量和创新质量分别上升8.41%(1.378×0.061)和11.66%(1.911×0.061),在经济意义上也具有显著性,假设1得到验证。

在控制变量方面,资产收益率(ROA)和成长性(Growth)均与企业创新显著正相关,说明企业的盈利状况和成长状况都会对未来的创新绩效产生重要影响。企业规模(Size)和员工数量(Num)的系数显著为正,表明规模越大、人力资源越丰富的企业,更能将创新总量和创新质量维持在较高的水平上。而成立年限(Age)系数显著为负,表明成立时间越长的企业,从事创新活动的意愿和能力越弱。第一大股东持股比例(Top1_share)的估计系数显著为负,说明较高的股权集中度可能会加剧企业内的委托代理冲突,不利于企业创新。企业性质(SOE)的估计系数为正,意味着样本中的国有企业比民营企业有更多的专利申请。高管薪酬(Mpay)的系数显著为正,表明薪酬奖励能够影响管理层的创新决策,督促其履行契约职责。以上控制变量的回归结果与已有研究基本一致。

2.研发操纵行为对研发人员薪酬溢价经济后果的影响

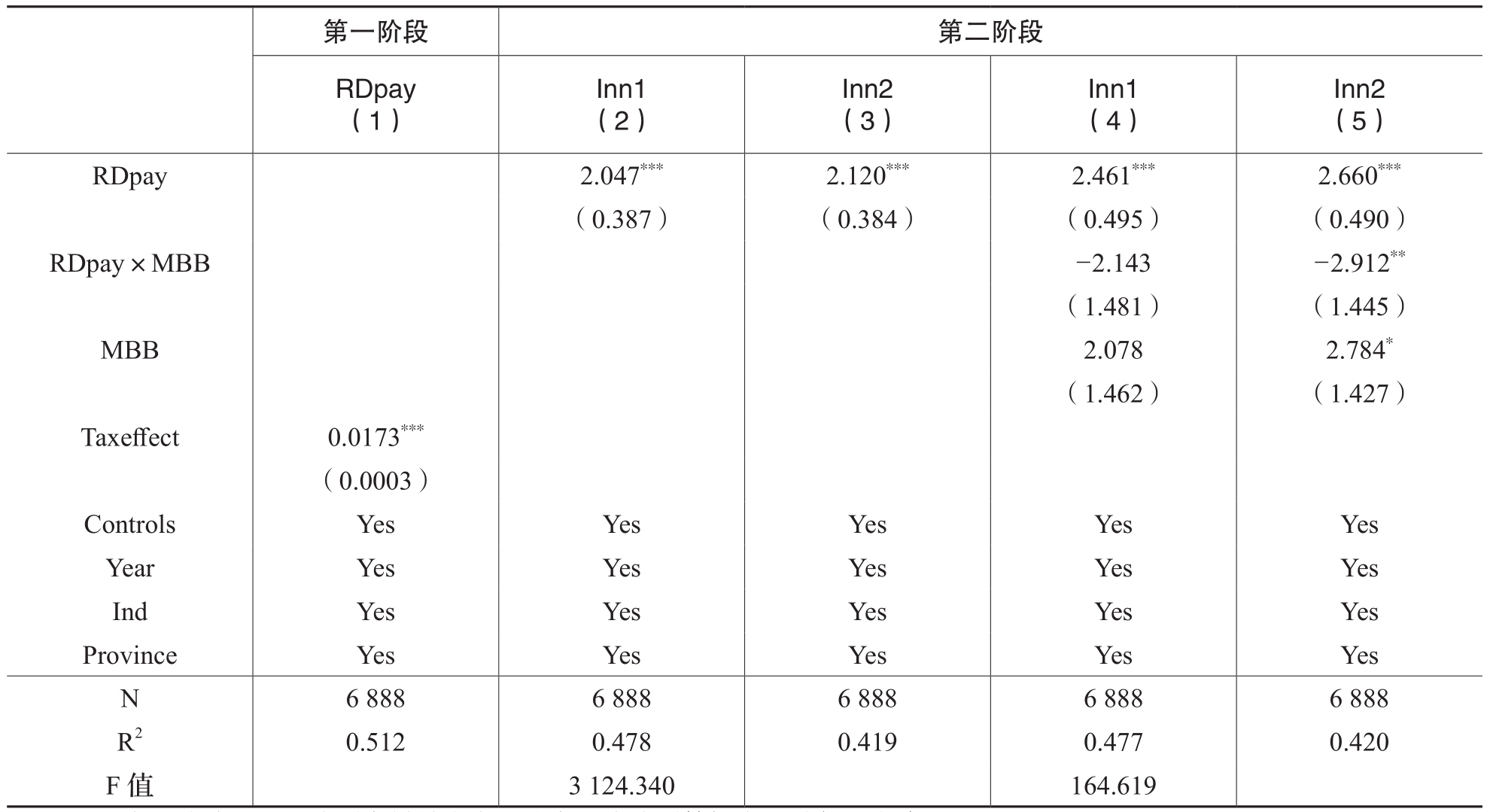

表4是研发操纵行为对研发人员薪酬溢价经济后果影响的检验结果。列(1)和列(2)结果显示,研发操纵与研发人员薪酬溢价的交互项系数在对企业创新总量的回归中不显著,但在对创新质量的回归中在5%的水平上显著为负。说明研发操纵对研发人员薪酬溢价和创新质量的关系具有负向调节作用。这可能是因为发明专利的周期性更长,研发操纵行为下的短期激励和薪酬异常变动会抑制研发人员投身高质量创新活动的热情;研发操纵行为带来的业绩薪酬敏感性缺失也会降低研发人员承担创新失败风险的意愿,转而从事更简单的研发工作。假设2得到验证。

(三)内生性检验

1.工具变量法

表3 研发人员薪酬溢价的经济后果

注:括号内是聚类到公司层面的稳健标准误,***、**和*分别表示在1%、5%和10%的水平上显著,下同

表4 研发操纵行为对研发人员薪酬溢价经济后果的影响

虽然被解释变量采用了未来一期数据,本文的研究结论仍可能受到反向因果问题的影响。参考孔东民等(2017)的做法,本文选取我国个人所得税政策的变化效应作为工具变量进行回归。2018年我国个人所得税法作出了修订,规定于当年10月1日起适用新的起征点和税率,使得2018年和2019年依据税法计算出的应纳税额发生了变化,会影响研发人员税后的薪酬溢价,符合相关性条件。并且个人所得税政策的变更作为一个外生事件,不会直接影响到企业层面的创新产出,符合工具变量的外生性条件。

表5 工具变量两阶段回归结果

注:在后续检验中,控制变量并未发生改变,为控制篇幅在此进行了省略,下同

用当年和上一年度的个人所得税起征点和适用税率分别计算出研发人员实际和原有的税后薪酬,将二者之差(即税收政策的调整对研发人员薪酬水平的影响)定义为税收效应(Taxeffect)。为避免回归系数过小,此处对税收效应做了对数化处理。此外,本文对工具变量进行了相关性检验,不可识别检验的结果显著,说明工具变量与解释变量RDpay具有相关性;F值大于10,拒绝了弱工具变量假设,表明工具变量的选取是有效的。回归结果如表5所示,列(2)~列(3)结果表明,研发人员薪酬溢价依然与企业创新显著正相关,列(5)结果表明,研发操纵会抑制研发人员薪酬溢价与企业创新质量的正相关关系。该结果与前文一致。

2.Heckman两阶段模型

本文的研究结论可能会受到样本选择偏差的影响。基于可得数据,本文只选择披露了研发人员薪酬数据的样本。未披露详细研发费用信息的企业,也可能是为了防止研发信息溢出,实际拥有更多的专利创新,因此,本文采用Heckman两阶段模型来解决样本选择偏差的问题。在第一阶段,将企业是否披露研发人员薪酬数据(Disclosure)作为被解释变量,以同行业企业披露研发人员薪酬信息的比率(Rate)作为工具变量。用前文中的控制变量和Rate作为解释变量与企业是否披露信息进行Probit回归,计算逆米尔斯比率IMR。在第二阶段,将IMR作为控制变量加入回归模型。结果如表6所示,列(1)结果显示,第一阶段中同行业的薪酬信息披露比率与企业的披露概率显著正相关;列(2)~列(5)结果显示,第二阶段IMR不显著,说明本研究不存在样本选择偏差问题。主要检验结果与前文一致。

3.倾向得分匹配

为缓解函数形式错误设定导致的内生性问题,本文采用PSM的方法对样本进行匹配。将处于研发操纵区间的样本作为处理组,未进入研发操纵区间的样本作为控制组。以控制变量作为协变量,利用logit模型估计倾向得分进行核匹配,匹配后的样本标准差绝对值均在10%以内,变量均值不存在显著差异。表7是对匹配后样本的回归结果,与前文主要结论一致。将匹配方式更换为近邻一对四匹配后,结论也依然是稳健的(限于篇幅,结果未列示)。

(四)其他稳健性检验

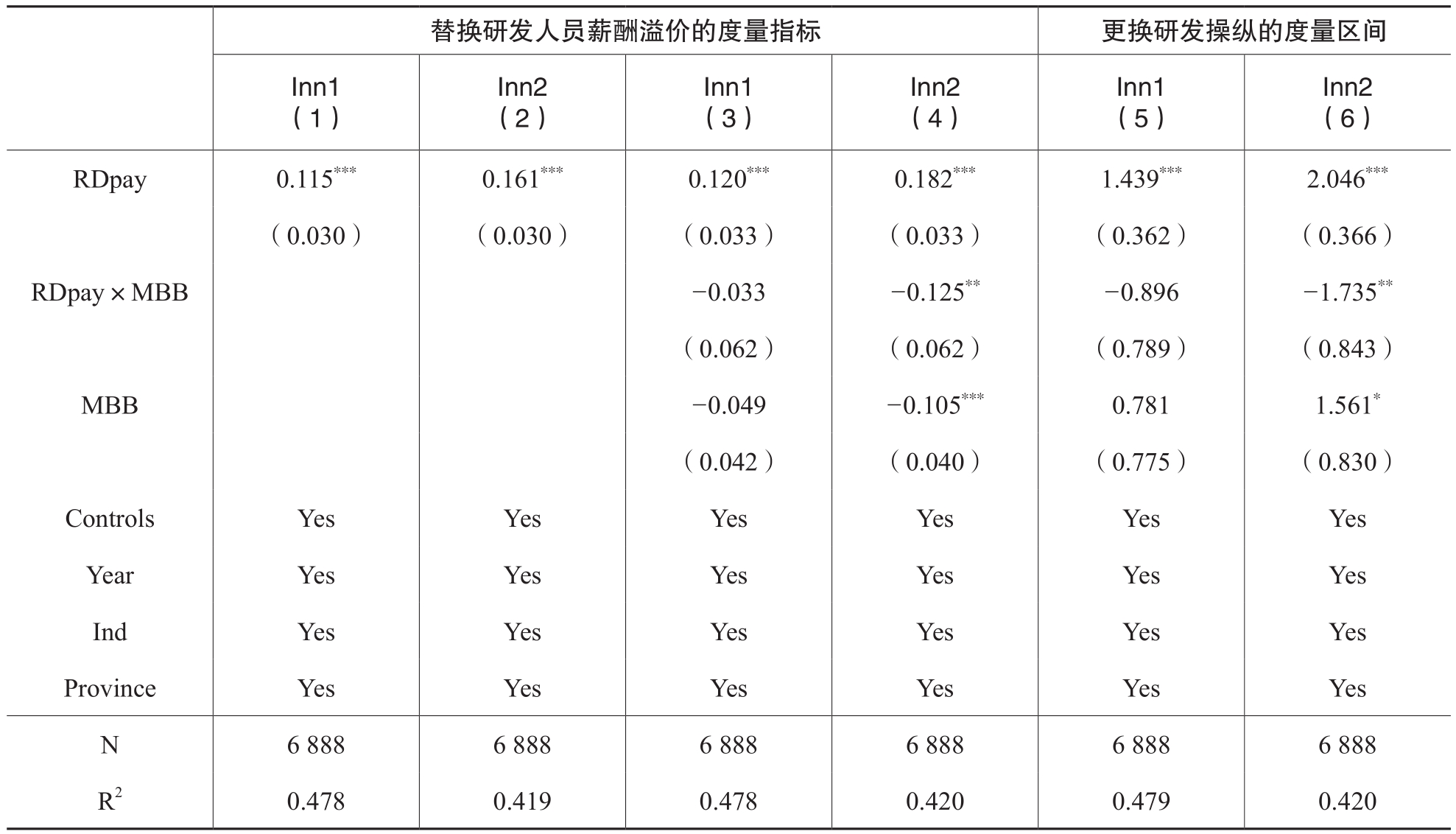

1.替换研发人员薪酬溢价的度量指标

为了增强研究结论的稳健性,本文参考潘爱玲等(2021),选取影响研发人员薪酬的因素构建如下回归模型衡量超额薪酬:

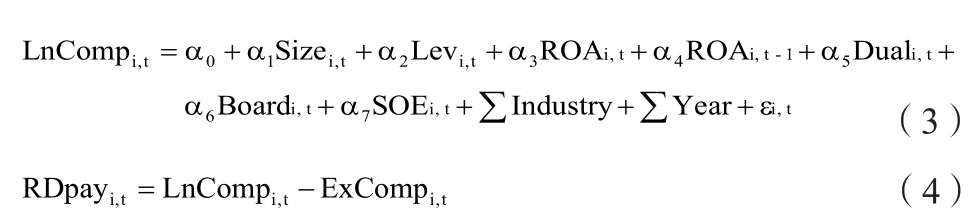

公式(3)中,LnComp代表研发人员实际平均薪酬的自然对数;Size表示企业规模;Lev为资产负债率;ROA代表资产收益率;Dual为两职合一的虚拟变量;Board代表董事会规模;SOE为企业产权属性;同时在模型中控制了行业和年度固定效应,据此拟合出研发人员的期望薪酬ExComp。公式(4)用研发人员的实际薪酬减去期望薪酬作为研发人员的超额薪酬RDpay,代表高于企业应有激励水平的薪酬溢价。表8第(1)(2)列结果显示,用超额薪酬度量的研发人员薪酬溢价与企业创新总量和创新质量显著正相关。第(4)列中研发人员超额薪酬与研发操纵的交互项显著为负,说明相较于其他企业,研发操纵企业的研发人员薪酬溢价与企业创新质量的正相关关系更弱,仍然支持本文的假设1和假设2。

2.更换研发操纵的度量区间

本文在基准回归中用认定门槛的[T,T+1%]区间定义研发操纵,稳健性检验中进一步将区间缩小至[T,T+0.5%]重新回归。表8第(5)(6)列报告了对企业创新的回归结果,结果显示研发操纵的交互项依然对企业创新总量不产生显著影响,但会抑制研发人员薪酬溢价对企业高质量创新产出的激励作用。

表6 Heckman两阶段模型回归结果

表7 倾向得分匹配检验结果

五、进一步分析

(一)机制检验

已有研究表明,风险承担在薪酬激励影响企业创新的过程中发挥着重要的机制作用(周冬华等,2019)。对于企业的创新活动,相关决策权不只掌握在管理层手中,研发人员也会影响创新活动,与管理层共同分担创新的责任与风险。而薪酬溢价能够协调企业成员间的利益冲突,提高激励对象主动承担创新风险的意愿(顾海峰和朱慧萍,2021;梅春等,2022)。因此,本文预期薪酬溢价能够提高研发人员的风险承担能力,由此推动企业创新水平的提升。

表8 其他稳健性检验

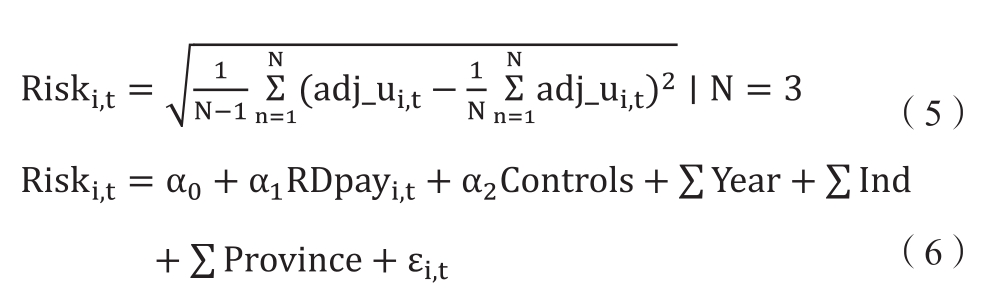

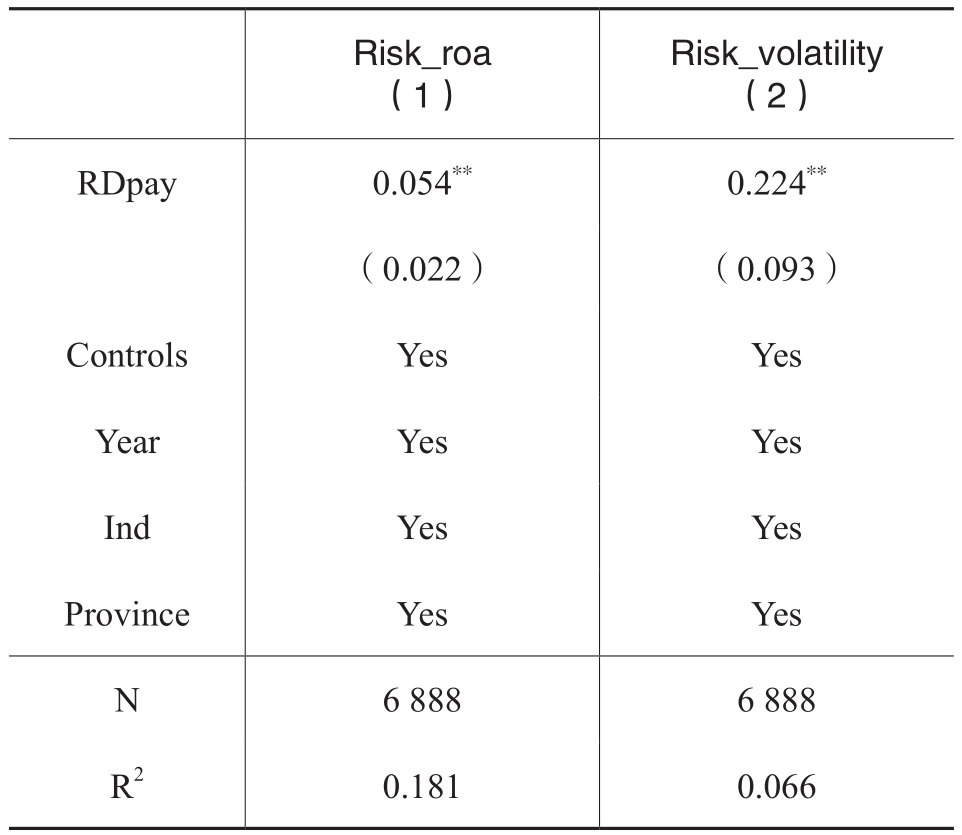

本文参考倪骁然和朱玉杰(2017),用Riski,t作为企业风险承担的衡量指标,具体包括盈利波动性(Risk_roa)和股票回报波动性(Risk_volatility)两个变量,度量方式如模型(5)所示。其中,adj_u分别代表经行业、年度调整后的资产收益率和股票收益率,Riski,t即为滚动计算的(t,t+2)时期收益率波动的标准差。随后,借鉴江艇(2022)的做法,实证检验研发人员薪酬溢价对企业风险承担的影响,建立起回归模型(6)。

回归结果如表9所示,第(1)(2)列RDpay的回归系数均在5%的水平上显著为正,表明研发人员的薪酬溢价水平越高,企业的风险承担能力越好。薪酬溢价能够激励员工以更长远的眼光从事研发活动,减轻创新失败的高风险带来的压力,进而推进企业创新总量和创新质量的发展。

(二)异质性检验

表9 研发人员薪酬溢价影响经济后果的机制检验

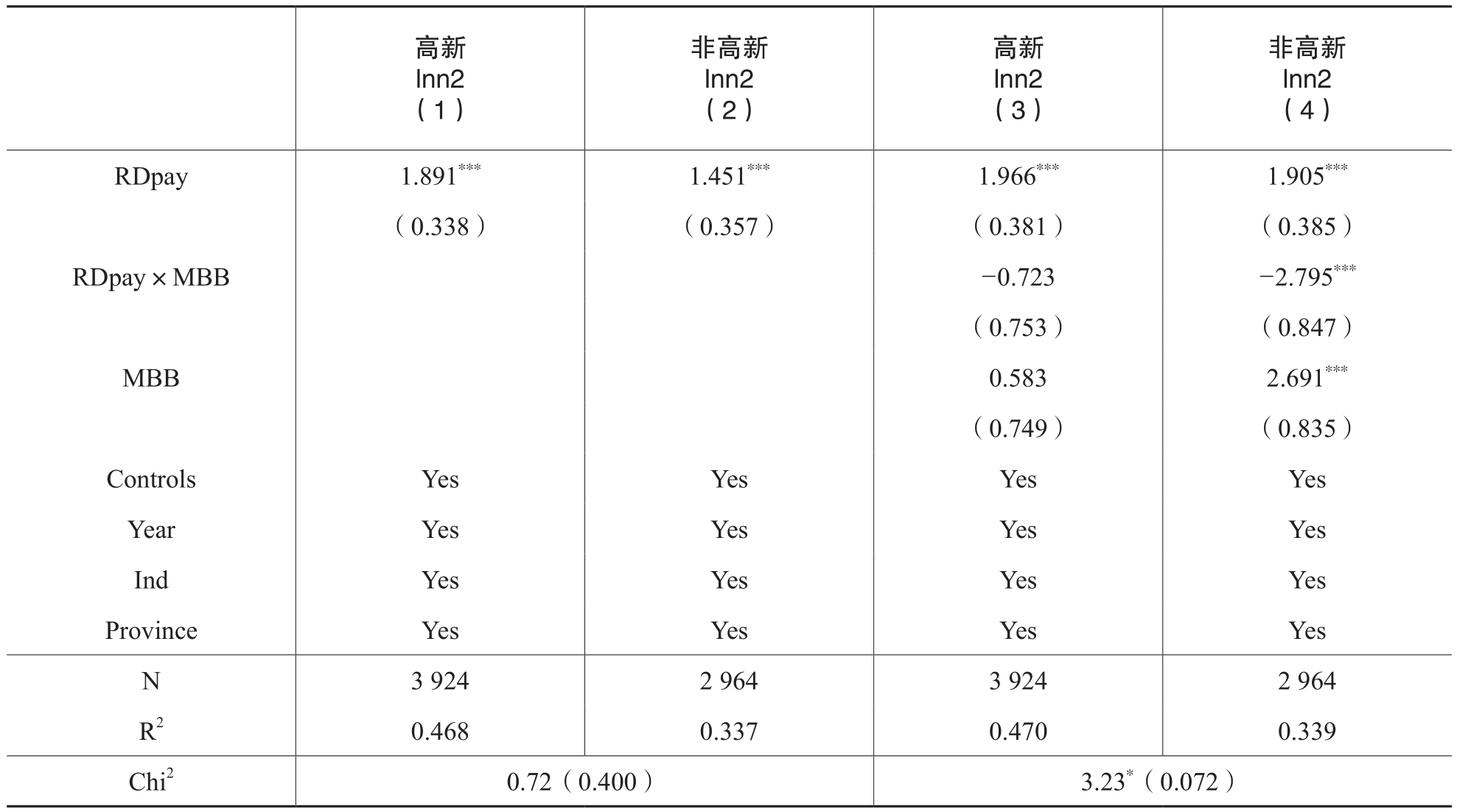

高新技术企业认定能给企业带来税收优惠,也能通过声誉的提高带来融资便利,从而缓解企业融资约束问题(许玲玲等,2022),减轻企业后续投入研发活动的压力。因此,本文预计,相比于已经形成良性循环的高新技术企业,没有被认定为高新技术企业的公司更可能实施研发操纵行为。已经认定为高新技术企业的公司则更可能出于激励目的增加研发人员薪酬溢价,执行更有粘性的薪酬制度以鼓励研发人员承担创新风险。

表10 研发操纵行为对研发人员薪酬溢价及其经济后果影响的异质性检验

注:前文的回归结果表明,研发操纵对研发人员薪酬溢价与企业创新总量的关系没有显著影响,因此,此处列示的是对企业创新质量的检验结果:调节效应分组检验中的Chi2是研发人员薪酬溢价与研发操纵交互项系数的组间差异

按上市公司本身及下属公司是否具有高新技术企业资质认定进行分组,回归结果见表10。第(1)至第(4)列结果显示,研发人员薪酬溢价均对创新质量产生积极影响,不具有显著差异。但在列(4)没有获得高新技术企业认定的公司中,研发操纵对薪酬溢价与创新质量关系的负向调节作用更强。

六、结论与启示

围绕薪酬溢价、研发操纵等对相关研发投入激励政策实施效果的影响,学者们展开了广泛的研究,有文献发现研发操纵行为会对企业的资源配置、决策制定等产生不利影响,也有文献认为研发操纵企业的投入增长也可能会给企业生产率带来正面影响。鉴于此,本文从研发人员薪酬入手,探讨研发操纵行为对薪酬溢价经济后果的影响。研究发现:(1)研发人员薪酬溢价能够提升企业在创新总量和创新质量两方面的产出。(2)出于迎合高新技术企业认定要求的目的,企业可能会对研发人员的薪酬实施操纵。这一行为对研发人员薪酬溢价和企业创新总量的相关关系没有显著影响,但对于技术含量更高、周期更长的高质量创新,会产生显著的抑制作用。(3)进一步研究表明,风险承担能力在薪酬溢价企业创新之间起中介作用;而在不具有高新技术资质的样本中,研发操纵的负向调节作用更明显。

本文讨论了激励目的和政策迎合目的下研发人员薪酬溢价的不同经济后果,为研发操纵的有关研究提供了新的视角,对公司治理和政策制定也具有一定的启示意义:(1)对企业而言,薪酬溢价是激励研发人员提高创新积极性的重要手段,而研发操纵会扰乱企业的薪酬激励计划,不利于企业提升高质量创新产出,这表明牺牲企业治理质效实施研发操纵得不偿失。(2)研发操纵情形下,企业对研发投入的“伪装”会导致政策失效,资源错误流向造假企业。因此,相关部门应当加强对企业异常研发投入的后续审查(例如一些与同行业相比明显不合理的研发支出项目),避免企业一味迎合政策要求导致研发资源的利用效率下降。

主要参考文献:

[1]董维维,潘金晶.高管薪酬差距、产权性质与企业风险承担关系研究[J].预测,2020,39(6):25-31.

[2]高岭,余吉双,杜巨澜.雇员薪酬溢价对企业创新影响的异质性研究[J].经济评论,2020,(6):90-108.

[3]顾海峰,朱慧萍.高管薪酬差距促进了企业创新投资吗——基于中国A股上市公司的证据[J].会计研究,2021,(12):107-120.

[4]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100-120.

[5]孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017,52(10):144-157.

[6]刘元春,丁洋.工时视角下头部企业工资溢价及成因[J].经济研究,2022,57(4):33-49.

[7]刘运国,吴丽薇,郑明晖.人力资本的价值分配与企业创新[J].财务研究,2020,(2):25-38.

[8]刘智强,葛靓,潘欣,刘芬.可变薪酬支付力度、地位竞争动机与员工创新行为研究[J].管理学报,2014,11(10):1460-1468.

[9]栾甫贵,纪亚方.高管外部薪酬差距、公司治理质量与企业创新[J].经济经纬,2020,37(1):114-122.

[10]马晶梅,赵雨薇,王成东,贾红宇.融资约束、研发操纵与企业创新决策[J].科研管理,2020,41(12):171-183.

[11]梅春,林敏华,程飞.本地锦标赛激励与企业创新产出[J].南开管理评论,2022,25(2):124-135.

[12]倪骁然,朱玉杰.卖空压力影响企业的风险行为吗?——来自A股市场的经验证据[J].经济学(季刊),2017,16(3):1173-1198.

[13]潘爱玲,吴倩,李京伟.高管薪酬外部公平性、机构投资者与并购溢价[J].南开管理评论,2021,24(1):39-49.

[14]孙自愿,周翼强,章砚.竞争还是普惠?——政府激励政策选择与企业创新迎合倾向政策约束[J].会计研究,2021,(7):99-112.

[15]万源星,许永斌,许文瀚.加计扣除政策、研发操纵与民营企业自主创新[J].科研管理,2020,41(2):83-93.

[16]王兵,何依,吕梦.CFO薪酬溢价和公司财务违规[J].审计研究,2019,(2):73-81.

[17]王昱,黄真瑞,胡腾.政策迎合能否兼顾高质量发展?——制造业企业的研发操纵与生产率[J].科学学研究,2022,40(9):1562-1573.

[18]许玲玲,余明桂,钟慧洁.高新技术企业认定与企业劳动雇佣[J].经济管理,2022,44(1):85-104.

[19]杨国超,刘静,廉鹏,芮萌.减税激励、研发操纵与研发绩效[J].经济研究,2017,52(8):110-124.

[20]杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2020,55(9):174-191.

[21]杨记军,敖翔,吴敏.高新技术企业研发投入的阈值效应[J].科研管理,2018,39(6):85-95.

[22]杨宗翰,雷良海,廖东声.研发操纵行为是否抑制上市公司高质量发展?[J].系统工程,2020,38(4):19-32.

[23]张会丽,赵健宇,陆正飞.员工薪酬竞争力与上市公司员工持股[J].金融研究,2021,(1):169-187.

[24]张蕊,管考磊.高管薪酬差距会诱发侵占型职务犯罪吗?——来自中国上市公司的经验证据[J].会计研究,2016,(9):47-54.

[25]张蕊,王洋洋,廖佳.关键下属高管晋升锦标赛的创新激励效应研究[J].会计研究,2020,(2):143-153.

[26]周冬华,黄佳,赵玉洁.员工持股计划与企业创新[J].会计研究,2019,(3):63-70.

[27]Chen, C., Chen, Y., Hsu P., Podolski, E.J. Be nice to your innovators: Employee treatment and corporate innovation performance [J]. Journal of Corporate Finance, 2016, 39: 78-98.

[28]Cui, V., Ding, W.W., Yanadori, Y. Exploration versus exploitation in technology firms: The role of compensation structure for R&D workforce [J]. Research Policy, 2019, 48(6): 1534-1549.

[29]Guay, W. R., Kepler, J. D., Tsui, D. The role of executive cash bonuses in providing individual and team incentives [J]. Journal of Financial Economics, 2019, 133(2): 441-471.

[30]Holmstrom, B. Agency costs and innovation [J]. Journal of Economic Behavior & Organization, 1989, 12(3): 305-327.

[31]Ko, C. Y., Pan, H., Kuo, L. C., et al. The association between non-executive compensation and firm performance [J]. Asia-Pacific Journal of Accounting & Economics, 2020, 29(2): 386-401.

[32]Onishi, K. The effects of compensation plans for employee inventions on R&D productivity: New evidence from Japanese panel data [J]. Research Policy, 2013, 42(2): 367-378.

[33]Sandvik, J., Saouma, R., Seegert, N., et al. Employee responses to compensation changes: evidence from a sales firm [J]. Management Science, 2021, 67(12): 7687-7707.

[34]Si, D. K., Wang, Y. A., Kong, D. M. Employee incentives and energy firms’ innovation: Evidence from China [J]. Energy, 2020, 212.

[35]Wang, L., Zhao, J. Z., Zhou, K. Z. How do incentives motivate absorptive capacity development? The mediating role of employee learning and relational contingencies [J]. Journal of Business Research, 2018, 85: 226-237.

How Does R&D Manipulation Affects the Economic Consequences of R&D Personnel’s Compensation Premium?

YU Yu-miao, SHI You-rong

Abstract: Compensation premium can motivate R&D personnel to innovate, but it may also become a means for enterprises to conduct R&D manipulation to meet the requirements of hightech qualifications. The article explores the impact of R&D manipulation on the economic consequences of R&D personnel’s compensation premium with a sample of A-share listed firms in high-tech fields from 2017 to 2019. The results show that R&D personnel’s compensation premium can promote the quantity and quality of innovation, but R&D manipulation will weaken the positive effect of compensation premium on innovation quality. The mechanism tests suggest that risk-taking ability plays a mediating role between compensation premium and innovation output.Heterogeneity tests also found that in firms with non-high-tech qualifications, R&D manipulation has a more significant effect on the relationship between R&D personnel’s compensation premium and innovation quality. The article not only provides supplementary evidence for the failure of catered R&D investment, but also provides a reference for the government to improve the policy effect.

Key words: R&D personnel’s compensation premium; R&D manipulation;enterprise innovation

(责任编辑 王安琪)

(1) 2008年《管理办法》规定了研发投入的占比要求:最近1年销售收入小于5 000万元的企业,研发投入与销售收入之比不低于6%;销售收入在5 000万元至2亿元的企业,比例不低于4%;销售收入在2亿元以上的企业,比例不低于3%。2016年的《管理办法》中,销售收入小于5 000万元企业的标准改为5%。

(2) 《国家重点支持的高新技术领域》主要涵盖电子信息技术、生物与新医药技术、航空航天技术、新材料技术、高技术服务业、新能源及节能技术、资源与环境技术和高新技术改造传统产业八个领域。因此本文参照高新技术企业的行业类别,对没有高新技术企业的行业样本进行了剔除。

(3) 在剔除缺失值后,收入小于5 000万元的样本仅有8个,因此将这一部分样本也剔除。

(4) 为了基于更多样本观察研发操纵现象是否存在,此处的样本数量是没有剔除关键变量缺失值的结果。

研发操纵如何影响研发人员薪酬溢价的经济后果?

余玉苗 史有容

收稿日期:2022-07-20

基金项目:国家自然科学基金项目(72072133)

作者简介:余玉苗,武汉大学经济与管理学院教授,博士生导师;

史有容,武汉大学经济与管理学院硕士研究生。

摘要:研发人员的薪酬溢价可以激发其创新动力,但也可能成为企业为迎合高新技术资质认定等要求而进行研发操纵的手段。本文以2017~2019年高新技术领域的A股上市公司为样本,检验研发操纵行为对研发人员薪酬溢价经济后果的影响。研究发现,研发人员薪酬溢价能够提升企业的创新总量和创新质量,而研发操纵会削弱研发人员薪酬溢价对创新质量的正向效应。机制检验发现,风险承担能力在薪酬溢价与企业创新产出之间起中介作用。异质性检验表明,在不具有高新技术资质的企业样本中,研发操纵对研发人员薪酬溢价与创新质量关系的负向调节效应更显著。本文的研究不仅为迎合式研发投入失效的原因提供补充证据,也为政府完善相关政策提供参考。

关键词:研发人员薪酬溢价;研发操纵;企业创新

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2022)06-0053-13

一、引言

创新是企业形成技术壁垒、塑造竞争优势的核心手段。研发人员创造潜能的激发能够为企业提供难以替代的稀有资源,帮助企业加快科技成果的转化(Chen等,2016),但是这些作用的实现均有赖于对研发人员薪酬投入的充分激励。公平的薪酬应当恰当地反映个人贡献,这对于确保员工的努力程度至关重要。高于行业平均水平的薪酬溢价则会产生额外的激励效果,促使研发人员在社会比较中提升自我评价,增强对创新工作的主体意识。而创新的长期性和不确定性等特征使得企业在研发活动的各个环节都面临较高的风险,并且,在知识溢出效应的影响下,创新成果带来的剩余收益无法由企业独享,这些因素都会抑制企业从事创新活动的动力,削弱企业加大研发投入的意愿(杨国超和芮萌,2020)。

为了支持企业创新,科技部、财政部、国家税务总局于2008年联合印发《高新技术企业认定管理办法》(以下简称《管理办法》,该办法于2016年进行了修订),规定符合研究开发费用占比、创新能力评价等要求的企业可以提出高新技术企业认定申请,享受税收优惠。然而,这一政策在具体实施过程中也面临着“激励扭曲”的风险。不满足申请条件的企业,可能通过虚构或错误归集研发费用等手段,将自己“伪装”成高新企业候选人(孙自愿等,2021)。具体来看,由于员工薪酬是企业研发投入中必要且主要的支出项目之一(在本文的研究样本中,研发人员薪酬在研发投入中的平均占比为46%,最高值达99%),重要性和隐蔽性特征使研发人员薪酬在企业操纵方式的选择中备受“青睐”,企业可能会通过调整研发人员的薪酬总额来填补研发投入的达标需求。与基于效率最大化原则给予员工的薪酬奖励不同,研发操纵行为下的研发人员薪酬溢价是企业为达到高新技术企业认定等要求,通过机会主义行为增加的迎合式研发投入,可能会改变研发人员薪酬溢价的原有经济后果。

对于此类研发投入可能对企业产生的影响,既有文献存在不同的看法。有学者认为,企业实施研发操纵行为增加研发投入,是为了套取政策优惠,不会将研发资源应用于实质性创新活动,这种行为会强化管理层的自利动机,无益于企业创新绩效的改进。但也有学者提出,研发操纵行为能够缓解融资约束对企业创新投入的影响(马晶梅等,2020),研发投入增长本身会对企业生产产生促进作用(王昱等,2022)。

要解决上述争议,还需要对企业的具体操纵手段进行探究。实务中,企业主要存在两种操纵研发人员薪酬的方式:其一,通过突击调整薪酬计划增加研发人员薪酬。有些企业曾出现研发人员薪酬在高新资质获得认定前暴涨而后又异常回落的现象。其二,将未直接从事研发活动的员工薪酬也放在研发费用中列支。以G公司为例,2017年至2019年企业将董监高的薪酬全额计入研发费用,使研发投入占比勉强达到要求,以此取得了高新技术企业的资质认定。总体而言,基于政策迎合目的增加的研发人员薪酬可能是短期激励或虚假投入。

本文从企业创新方面研究了研发人员薪酬溢价的经济后果,着重探讨了研发操纵行为对薪酬激励效应的影响。边际贡献主要体现在以下两个方面:第一,已有文献主要是从研发操纵的引致因素和抑制方式两个层面展开研究,本文从薪酬溢价的角度分析了企业操纵研发投入的具体手段,解释了迎合式研发投入失效的原因,丰富了研发操纵的经济后果研究。第二,本文以研发人员作为研究主体,分析薪酬激励动机对激励效应的影响,探究了薪酬激励的有效性。研究结果表明,研发人员薪酬溢价总体上能够促进企业创新总量和创新质量的提升,但研发操纵所带来的薪酬溢价会损害激励的正向作用,监管机构和投资者应警惕企业借薪酬支出实施的粉饰行为。

二、文献综述与研究假设

(一)文献综述

1.薪酬溢价的经济后果研究

根据社会比较理论,处于社会中的个体往往会通过与他人的比较来完善自我评价,这会影响员工的内在驱动力,促进主体在行为上的转变和改进。在此基础上,基于行业对比产生的薪酬溢价受到越来越多关注,成为一种规范员工行为的有效措施。一方面,在自由流动的劳动力市场中,薪酬溢价会加剧员工面临的外部竞争压力,增加偷懒行为可能导致的薪酬损失和离职风险,形成威慑效应(刘元春和丁洋,2020);另一方面,薪酬溢价也被视为对员工的奖励和工作能力的认可,可以调动员工创造性解决问题的能力,发挥激励效应。

薪酬溢价对于不同的激励对象会产生差异化的经济后果。对于管理层而言,如果薪酬奖励与个人贡献不相匹配,会导致管理层心态失衡,诱发倾占性职务犯罪(张蕊和管考磊,2016)。而薪酬溢价会增加管理层的失职成本,降低企业发生财务违规的可能性(王兵等,2019)。除此之外,薪酬溢价还能缓解管理层在投资项目选择中的风险规避倾向(董维维和潘金晶,2020),提高对创新不确定性的容忍度(顾海峰和朱慧萍,2021)。对于普通员工而言,现有文献的结论并不一致。高岭等(2020)研究表明,高于同行业平均水平的薪酬溢价能够提高员工的工作优越感,减少因雇佣关系不平等而产生的消极怠工行为。薪酬溢价还能够发挥人才筛选的作用(Sandvik等,2021),吸引更高效的外部员工进入企业,促进高水平创新。而孔东民等(2017)认为,过高的员工薪酬溢价对企业来说是一种资源浪费,会挤占有限的研发资源,阻碍企业创新。刘智强等(2014)研究发现,较高的薪酬激励如果伴随较大绩效压力,可能破坏员工进行创新活动的能动性,使其更倾向于通过“搭便车”的方式不劳而获。

2.研发操纵行为的经济后果研究

为了鼓励各类企业加大研发投入的力度,《高新技术企业认定管理办法》按照销售收入规模制定了三档研发投入占比的认定标准(1)。杨国超等(2017)在对我国2008年至2014年的上市公司样本进行统计后发现,企业的研发投入占比在认定门槛附近存在分布不连续的现象,评定当年恰好超过认定门槛的样本量会陡然增多;且在《管理办法》发布后的几年内,随着企业对政策了解的进一步加深,这一现象愈发明显。杨记军等(2018)则从静态和动态两方面进一步验证了企业研发投入占比的阈值效应,在达到认定标准后,企业会丧失持续增加研发投入的动力,呈现出在认定门槛附近扎堆的状况。这种将研发投入控制在特定区间内的现象被定义为研发操纵行为,表明企业很可能为了迎合高新资质认定要求对研发活动实施了操纵。相应地,受到这一行为影响的研发投入被认为是偏离效率最优原则的迎合式研发投入。

除了研发操纵行为的引致因素,学者们还对相关经济后果进行了研究。根据委托代理理论,企业复杂的操纵行为会影响财务报表的真实性和可靠性,提高信息不透明度,给管理层的自利行为提供可乘之机(万源星等,2020)。根据资源配置理论,研发操纵会损害资源的配置效率,产生过多的无效产出,对企业整体的高质量发展产生抑制作用(杨宗翰等,2020)。并且,操纵行为带来的研发投入可能只是财务报表数值的增长,并未作用于企业的实质性创新活动,无法带来创新绩效的提升(杨国超等,2017)。但是,也有文献(王昱等,2021)认为,研发操纵企业的研发强度与生产率之间是非线性关系,虽然不是最优的资源配置选择,但操纵行为也带来了研发投入的增加,会对企业生产率产生一定的促进作用。马晶梅等(2020)将研发操纵引入融资约束对企业创新投入影响的研究框架,发现企业能够通过研发操纵获取更多的政府补贴,减少融资约束对企业创新决策的限制。

(二)研究假设

1.研发人员薪酬溢价与企业创新产出

薪酬溢价对员工创新行为的影响至今在学术界并无定论。传统的激励理论和心理学的强化理论都认可薪酬对于调动员工工作积极性的正面影响,这一点在薪酬激励研究中也已经普遍得到验证(Guay等,2019)。但也有部分研究发现,薪酬溢价也可能会加重企业的成本负担,形成对创新资源的挤出效应。对此,本文认为,研发人员掌握着企业的核心技术优势,并以其专业技能作用于创新决策(Cui等,2019)。薪酬溢价能够激励研发人员积极从事企业创新活动,但激励效果受到激励程度和激励目的等多重因素的影响。

首先,薪酬水平的上涨能够提高研发人员的工作满意度(Wang等,2018),激发研发人员从事创新活动的内在动力。薪酬收入是研发人员满足生活需求、提高生活质量的经济基础,相对于工作环境和个人成长性等因素而言,薪酬福利是员工最基础的需求。适当的薪酬激励能够激发研发人员的努力意愿,提高工作投入度(Ko等,2020);较高的薪酬溢价还有助于抑制研发人员的风险规避倾向,坚定创新信念。其次,薪酬水平的提高能够帮助研发人员强化自我监督,缓解与委托人之间的利益冲突。虽然不同于管理层拥有较大的决策权,但研发工作的专业性也为研发人员提供了谋取私利的空间(Si等,2020)。例如,研发人员可能为了逃脱研发义务而向管理层隐瞒真实进展,引发“偷懒”“私自改变资金用途”等行为,损害企业创新效率。但是,如果薪酬溢价相较于谋求私利能为研发人员带来更大的利益,他们就可能积极地采取措施避免此类机会主义行为的发生(Holmstrom,1989)。这就形成一种自我监督,能够有效弥补外部监督不足的缺陷(Onishi,2013)。最后,薪酬激励作为对团队工作成果的反馈,还可以促进研发人员之间相互监督,消除懈怠(刘运国等,2020)。基于此,本文提出假设1。

H1:研发人员薪酬溢价能够推动企业创新产出的增加。

2.研发操纵行为对研发人员薪酬溢价经济后果的影响

在开展研发活动的过程中,薪酬溢价不仅是激励研发人员专注创新的有效措施,也可能成为企业策略性提高研发投入的手段。高新技术企业认定审核中存在的信息不对称,给识别真正的高新技术企业造成了阻碍。利用这一信息优势,企业管理者可能会对研发投入情况进行操纵,确保在符合认定标准的同时,尽可能地减少“不必要”的研发支出。实践中屡屡发生的研发人员薪酬占比畸高、异常变动等现象,表明企业可能会通过调整短期激励计划或者错误归集费用,操纵研发人员薪酬在各会计期间的增减。

研发操纵行为会抑制研发人员薪酬溢价对企业创新的激励作用,主要有以下三个方面的原因:第一,为迎合政策而调整研发人员绩效奖励计划带来的薪酬溢价是短期激励,与创新活动的长期激励要求不匹配。薪酬激励的短视性会抑制研发人员承担风险的意愿,使其无法基于长期发展的立场来提高企业的创新产出。工资方案的临时变动还会降低员工薪酬与工作绩效的相关性,当研发人员察觉到不需要投入与过去相等的努力也能获得令人满意的薪酬奖励时,反而可能会因此松懈下来;如果获得资质后很快又降回去,可能产生负面影响。第二,如果企业通过计入非研发人员的工资增加研发投入,那么薪酬溢价只是数额的增长,也无法产生实质的激励效应。第三,可能会影响薪酬差距对研发人员的激励作用。除了绝对薪酬,薪酬差距也是影响员工工作表现的一项重要机制(张蕊等,2020),适当的、稳定的薪酬差距更能激励研发人员付出更大的努力。研发操纵行为影响下的薪酬溢价会破坏企业内部的薪酬制度。基于此,本文提出假设2。

H2:研发操纵行为对研发人员薪酬溢价与企业创新之间的关系具有负向调节作用。

三、研究设计

(一)样本选择与数据来源

依据《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号),自2018年开始,企业需在报表附注中单独披露研发费用的明细信息,其中包含研发人员薪酬相关信息。另外,由于年报中也包含了上一会计期间的可比数据,因此本文将样本区间设定为2017~2019年。考虑到经济后果发生的滞后性,对企业创新选用未来一期的数据,因此实际采用的是2017~2020年的数据,并对其进行了如下处理:(1)剔除没有高新技术企业的行业样本(2);(2)剔除了销售收入小于5 000万这一部分观测值不足的样本(3);(3)剔除ST类企业;(4)剔除主要变量有缺失值的样本。最终得到6 888个有效的观测值,并对连续变量进行了双侧1%的缩尾处理。其中,研发人员薪酬和企业专利数据来源于CNRDS数据库,其他数据来自CSMAR和Wind数据库。

(二)变量定义

1.解释变量

研发人员薪酬溢价(RDpay)。参考孔东民等(2017)的做法,本文用“研发人员的平均薪酬”与其“同行业—年度的中位数”之比衡量研发人员的薪酬溢价,比值越大代表薪酬溢价的水平越高。其中,研发人员的薪酬数据来源于研发费用明细中与职工薪酬相关的各项支出加总,除以“1-资本化研发投入的比率”可计算出企业在研究与开发阶段的研发人员薪酬合计,再将研发人员薪酬合计除以研发人员数量并作对数化处理即可得到研发人员的平均薪酬。

2.被解释变量

企业创新(Inn)。在衡量企业创新的众多指标中,专利数量能最直观地反映出企业在一段时期内对研发人员的激励成效。因此,本文选用各类专利的申请总量加一的对数(Inn1)代表企业的总体创新产出;考虑到发明专利具有较高的技术含量,选用发明专利的申请数量加一的对数(Inn2)代表企业的高质量创新产出。

3.调节变量

研发操纵(MBB)。借鉴杨国超等(2017)的研究,将研发投入占销售收入的比重超过《管理办法》规定门槛1%区间内的样本界定为可能有研发操纵的企业。

4.控制变量

考虑到其他可能影响研发人员薪酬溢价及其经济后果的因素,本文借鉴已有研究(张会丽等,2021),从公司治理的多个方面选取了控制变量,并在模型中加入了省份、行业和年度虚拟变量。

具体变量的定义如表1所示。

(三)模型设定

为了检验研发人员薪酬溢价与企业创新的关系,本文建立回归模型(1)。

由于研发人员薪酬溢价的激励效果传导到创新产出上存在滞后,因此对被解释变量都选用未来一期数据。其中,Inni,t+1包括创新总量lnn1i,t+1和创新质量lnn2i,t+1。如果RDpay的回归系数显著为正,则假设1成立。此外,本文在模型中加入了年度、行业和省份虚拟变量,以控制时间、行业和地区层面因素的影响。

为了探究研发操纵行为对研发人员薪酬溢价与企业创新关系的影响,本文在模型中加入研发人员薪酬溢价(RDpay)与研发操纵(MBB)的交互项,建立回归模型(2),其他变量的定义与模型(1)一致。如果交互项系数β2显著为负,则表明研发操纵会负向调节研发人员薪酬溢价与企业创新的关系,假设2成立。

表1 变量定义

四、实证分析

(一)描述性统计

为了更直观地观察可能存在的研发操纵现象,本文对样本中所有高新技术领域内企业的研发投入占比情况进行了绘图。图1左侧是销售收入在5 000万元至2亿元(含)的企业,共包含336个观测值,《管理办法》要求这部分企业研发投入占销售收入的比例应不低于4%;右侧是销售收入在2亿元以上的企业,共包含10 850个观测值(4),要求研发占比不低于3%。这两个样本都呈现出研发强度在《管理办法》所规定门槛附近聚集的现象,说明企业很有可能通过研发操纵的手段来迎合高新资质认定的政策要求。

图1 企业研发投入占销售收入比重的分布情况(区间宽度为1%)

主要变量的描述性统计结果如表2所示。在0.5%和1%的研发投入占比区间范围内,分别有10.8%和21.1%的企业存在研发操纵动机。研发人员薪酬溢价的最大值为1.182,最小值为0.754,说明各企业对研发人员的激励水平存在较大的差异。专利申请总量和发明专利申请数量的对数均值分别为3.132和2.351,说明多数企业的创新水平有待进一步提高。其他变量的统计特征与现有文献一致。此外,VIF均值为2.69,说明变量间不存在严重的共线性问题。

表2 描述性统计

(二)回归分析

1.研发人员薪酬溢价的经济后果

研发人员薪酬溢价与企业创新的回归结果如表3所示。列(1)和列(2)分别是对企业创新总量和创新质量的回归结果,RDpay回归系数为1.378和1.911,在1%的水平上显著为正,表明研发人员的薪酬溢价每增加一个标准差,企业的创新总量和创新质量分别上升8.41%(1.378×0.061)和11.66%(1.911×0.061),在经济意义上也具有显著性,假设1得到验证。

在控制变量方面,资产收益率(ROA)和成长性(Growth)均与企业创新显著正相关,说明企业的盈利状况和成长状况都会对未来的创新绩效产生重要影响。企业规模(Size)和员工数量(Num)的系数显著为正,表明规模越大、人力资源越丰富的企业,更能将创新总量和创新质量维持在较高的水平上。而成立年限(Age)系数显著为负,表明成立时间越长的企业,从事创新活动的意愿和能力越弱。第一大股东持股比例(Top1_share)的估计系数显著为负,说明较高的股权集中度可能会加剧企业内的委托代理冲突,不利于企业创新。企业性质(SOE)的估计系数为正,意味着样本中的国有企业比民营企业有更多的专利申请。高管薪酬(Mpay)的系数显著为正,表明薪酬奖励能够影响管理层的创新决策,督促其履行契约职责。以上控制变量的回归结果与已有研究基本一致。

2.研发操纵行为对研发人员薪酬溢价经济后果的影响

表4是研发操纵行为对研发人员薪酬溢价经济后果影响的检验结果。列(1)和列(2)结果显示,研发操纵与研发人员薪酬溢价的交互项系数在对企业创新总量的回归中不显著,但在对创新质量的回归中在5%的水平上显著为负。说明研发操纵对研发人员薪酬溢价和创新质量的关系具有负向调节作用。这可能是因为发明专利的周期性更长,研发操纵行为下的短期激励和薪酬异常变动会抑制研发人员投身高质量创新活动的热情;研发操纵行为带来的业绩薪酬敏感性缺失也会降低研发人员承担创新失败风险的意愿,转而从事更简单的研发工作。假设2得到验证。

(三)内生性检验

1.工具变量法

表3 研发人员薪酬溢价的经济后果

注:括号内是聚类到公司层面的稳健标准误,***、**和*分别表示在1%、5%和10%的水平上显著,下同

表4 研发操纵行为对研发人员薪酬溢价经济后果的影响

虽然被解释变量采用了未来一期数据,本文的研究结论仍可能受到反向因果问题的影响。参考孔东民等(2017)的做法,本文选取我国个人所得税政策的变化效应作为工具变量进行回归。2018年我国个人所得税法作出了修订,规定于当年10月1日起适用新的起征点和税率,使得2018年和2019年依据税法计算出的应纳税额发生了变化,会影响研发人员税后的薪酬溢价,符合相关性条件。并且个人所得税政策的变更作为一个外生事件,不会直接影响到企业层面的创新产出,符合工具变量的外生性条件。

表5 工具变量两阶段回归结果

注:在后续检验中,控制变量并未发生改变,为控制篇幅在此进行了省略,下同

用当年和上一年度的个人所得税起征点和适用税率分别计算出研发人员实际和原有的税后薪酬,将二者之差(即税收政策的调整对研发人员薪酬水平的影响)定义为税收效应(Taxeffect)。为避免回归系数过小,此处对税收效应做了对数化处理。此外,本文对工具变量进行了相关性检验,不可识别检验的结果显著,说明工具变量与解释变量RDpay具有相关性;F值大于10,拒绝了弱工具变量假设,表明工具变量的选取是有效的。回归结果如表5所示,列(2)~列(3)结果表明,研发人员薪酬溢价依然与企业创新显著正相关,列(5)结果表明,研发操纵会抑制研发人员薪酬溢价与企业创新质量的正相关关系。该结果与前文一致。

2.Heckman两阶段模型

本文的研究结论可能会受到样本选择偏差的影响。基于可得数据,本文只选择披露了研发人员薪酬数据的样本。未披露详细研发费用信息的企业,也可能是为了防止研发信息溢出,实际拥有更多的专利创新,因此,本文采用Heckman两阶段模型来解决样本选择偏差的问题。在第一阶段,将企业是否披露研发人员薪酬数据(Disclosure)作为被解释变量,以同行业企业披露研发人员薪酬信息的比率(Rate)作为工具变量。用前文中的控制变量和Rate作为解释变量与企业是否披露信息进行Probit回归,计算逆米尔斯比率IMR。在第二阶段,将IMR作为控制变量加入回归模型。结果如表6所示,列(1)结果显示,第一阶段中同行业的薪酬信息披露比率与企业的披露概率显著正相关;列(2)~列(5)结果显示,第二阶段IMR不显著,说明本研究不存在样本选择偏差问题。主要检验结果与前文一致。

3.倾向得分匹配

为缓解函数形式错误设定导致的内生性问题,本文采用PSM的方法对样本进行匹配。将处于研发操纵区间的样本作为处理组,未进入研发操纵区间的样本作为控制组。以控制变量作为协变量,利用logit模型估计倾向得分进行核匹配,匹配后的样本标准差绝对值均在10%以内,变量均值不存在显著差异。表7是对匹配后样本的回归结果,与前文主要结论一致。将匹配方式更换为近邻一对四匹配后,结论也依然是稳健的(限于篇幅,结果未列示)。

(四)其他稳健性检验

1.替换研发人员薪酬溢价的度量指标

为了增强研究结论的稳健性,本文参考潘爱玲等(2021),选取影响研发人员薪酬的因素构建如下回归模型衡量超额薪酬:

公式(3)中,LnComp代表研发人员实际平均薪酬的自然对数;Size表示企业规模;Lev为资产负债率;ROA代表资产收益率;Dual为两职合一的虚拟变量;Board代表董事会规模;SOE为企业产权属性;同时在模型中控制了行业和年度固定效应,据此拟合出研发人员的期望薪酬ExComp。公式(4)用研发人员的实际薪酬减去期望薪酬作为研发人员的超额薪酬RDpay,代表高于企业应有激励水平的薪酬溢价。表8第(1)(2)列结果显示,用超额薪酬度量的研发人员薪酬溢价与企业创新总量和创新质量显著正相关。第(4)列中研发人员超额薪酬与研发操纵的交互项显著为负,说明相较于其他企业,研发操纵企业的研发人员薪酬溢价与企业创新质量的正相关关系更弱,仍然支持本文的假设1和假设2。

2.更换研发操纵的度量区间

本文在基准回归中用认定门槛的[T,T+1%]区间定义研发操纵,稳健性检验中进一步将区间缩小至[T,T+0.5%]重新回归。表8第(5)(6)列报告了对企业创新的回归结果,结果显示研发操纵的交互项依然对企业创新总量不产生显著影响,但会抑制研发人员薪酬溢价对企业高质量创新产出的激励作用。

表6 Heckman两阶段模型回归结果

表7 倾向得分匹配检验结果

五、进一步分析

(一)机制检验

已有研究表明,风险承担在薪酬激励影响企业创新的过程中发挥着重要的机制作用(周冬华等,2019)。对于企业的创新活动,相关决策权不只掌握在管理层手中,研发人员也会影响创新活动,与管理层共同分担创新的责任与风险。而薪酬溢价能够协调企业成员间的利益冲突,提高激励对象主动承担创新风险的意愿(顾海峰和朱慧萍,2021;梅春等,2022)。因此,本文预期薪酬溢价能够提高研发人员的风险承担能力,由此推动企业创新水平的提升。

表8 其他稳健性检验

本文参考倪骁然和朱玉杰(2017),用Riski,t作为企业风险承担的衡量指标,具体包括盈利波动性(Risk_roa)和股票回报波动性(Risk_volatility)两个变量,度量方式如模型(5)所示。其中,adj_u分别代表经行业、年度调整后的资产收益率和股票收益率,Riski,t即为滚动计算的(t,t+2)时期收益率波动的标准差。随后,借鉴江艇(2022)的做法,实证检验研发人员薪酬溢价对企业风险承担的影响,建立起回归模型(6)。

回归结果如表9所示,第(1)(2)列RDpay的回归系数均在5%的水平上显著为正,表明研发人员的薪酬溢价水平越高,企业的风险承担能力越好。薪酬溢价能够激励员工以更长远的眼光从事研发活动,减轻创新失败的高风险带来的压力,进而推进企业创新总量和创新质量的发展。

(二)异质性检验

表9 研发人员薪酬溢价影响经济后果的机制检验

高新技术企业认定能给企业带来税收优惠,也能通过声誉的提高带来融资便利,从而缓解企业融资约束问题(许玲玲等,2022),减轻企业后续投入研发活动的压力。因此,本文预计,相比于已经形成良性循环的高新技术企业,没有被认定为高新技术企业的公司更可能实施研发操纵行为。已经认定为高新技术企业的公司则更可能出于激励目的增加研发人员薪酬溢价,执行更有粘性的薪酬制度以鼓励研发人员承担创新风险。

表10 研发操纵行为对研发人员薪酬溢价及其经济后果影响的异质性检验

注:前文的回归结果表明,研发操纵对研发人员薪酬溢价与企业创新总量的关系没有显著影响,因此,此处列示的是对企业创新质量的检验结果:调节效应分组检验中的Chi2是研发人员薪酬溢价与研发操纵交互项系数的组间差异

按上市公司本身及下属公司是否具有高新技术企业资质认定进行分组,回归结果见表10。第(1)至第(4)列结果显示,研发人员薪酬溢价均对创新质量产生积极影响,不具有显著差异。但在列(4)没有获得高新技术企业认定的公司中,研发操纵对薪酬溢价与创新质量关系的负向调节作用更强。

六、结论与启示

围绕薪酬溢价、研发操纵等对相关研发投入激励政策实施效果的影响,学者们展开了广泛的研究,有文献发现研发操纵行为会对企业的资源配置、决策制定等产生不利影响,也有文献认为研发操纵企业的投入增长也可能会给企业生产率带来正面影响。鉴于此,本文从研发人员薪酬入手,探讨研发操纵行为对薪酬溢价经济后果的影响。研究发现:(1)研发人员薪酬溢价能够提升企业在创新总量和创新质量两方面的产出。(2)出于迎合高新技术企业认定要求的目的,企业可能会对研发人员的薪酬实施操纵。这一行为对研发人员薪酬溢价和企业创新总量的相关关系没有显著影响,但对于技术含量更高、周期更长的高质量创新,会产生显著的抑制作用。(3)进一步研究表明,风险承担能力在薪酬溢价企业创新之间起中介作用;而在不具有高新技术资质的样本中,研发操纵的负向调节作用更明显。

本文讨论了激励目的和政策迎合目的下研发人员薪酬溢价的不同经济后果,为研发操纵的有关研究提供了新的视角,对公司治理和政策制定也具有一定的启示意义:(1)对企业而言,薪酬溢价是激励研发人员提高创新积极性的重要手段,而研发操纵会扰乱企业的薪酬激励计划,不利于企业提升高质量创新产出,这表明牺牲企业治理质效实施研发操纵得不偿失。(2)研发操纵情形下,企业对研发投入的“伪装”会导致政策失效,资源错误流向造假企业。因此,相关部门应当加强对企业异常研发投入的后续审查(例如一些与同行业相比明显不合理的研发支出项目),避免企业一味迎合政策要求导致研发资源的利用效率下降。

主要参考文献:

[1]董维维,潘金晶.高管薪酬差距、产权性质与企业风险承担关系研究[J].预测,2020,39(6):25-31.

[2]高岭,余吉双,杜巨澜.雇员薪酬溢价对企业创新影响的异质性研究[J].经济评论,2020,(6):90-108.

[3]顾海峰,朱慧萍.高管薪酬差距促进了企业创新投资吗——基于中国A股上市公司的证据[J].会计研究,2021,(12):107-120.

[4]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100-120.

[5]孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017,52(10):144-157.

[6]刘元春,丁洋.工时视角下头部企业工资溢价及成因[J].经济研究,2022,57(4):33-49.

[7]刘运国,吴丽薇,郑明晖.人力资本的价值分配与企业创新[J].财务研究,2020,(2):25-38.

[8]刘智强,葛靓,潘欣,刘芬.可变薪酬支付力度、地位竞争动机与员工创新行为研究[J].管理学报,2014,11(10):1460-1468.

[9]栾甫贵,纪亚方.高管外部薪酬差距、公司治理质量与企业创新[J].经济经纬,2020,37(1):114-122.

[10]马晶梅,赵雨薇,王成东,贾红宇.融资约束、研发操纵与企业创新决策[J].科研管理,2020,41(12):171-183.

[11]梅春,林敏华,程飞.本地锦标赛激励与企业创新产出[J].南开管理评论,2022,25(2):124-135.

[12]倪骁然,朱玉杰.卖空压力影响企业的风险行为吗?——来自A股市场的经验证据[J].经济学(季刊),2017,16(3):1173-1198.

[13]潘爱玲,吴倩,李京伟.高管薪酬外部公平性、机构投资者与并购溢价[J].南开管理评论,2021,24(1):39-49.

[14]孙自愿,周翼强,章砚.竞争还是普惠?——政府激励政策选择与企业创新迎合倾向政策约束[J].会计研究,2021,(7):99-112.

[15]万源星,许永斌,许文瀚.加计扣除政策、研发操纵与民营企业自主创新[J].科研管理,2020,41(2):83-93.

[16]王兵,何依,吕梦.CFO薪酬溢价和公司财务违规[J].审计研究,2019,(2):73-81.

[17]王昱,黄真瑞,胡腾.政策迎合能否兼顾高质量发展?——制造业企业的研发操纵与生产率[J].科学学研究,2022,40(9):1562-1573.

[18]许玲玲,余明桂,钟慧洁.高新技术企业认定与企业劳动雇佣[J].经济管理,2022,44(1):85-104.

[19]杨国超,刘静,廉鹏,芮萌.减税激励、研发操纵与研发绩效[J].经济研究,2017,52(8):110-124.

[20]杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2020,55(9):174-191.

[21]杨记军,敖翔,吴敏.高新技术企业研发投入的阈值效应[J].科研管理,2018,39(6):85-95.

[22]杨宗翰,雷良海,廖东声.研发操纵行为是否抑制上市公司高质量发展?[J].系统工程,2020,38(4):19-32.

[23]张会丽,赵健宇,陆正飞.员工薪酬竞争力与上市公司员工持股[J].金融研究,2021,(1):169-187.

[24]张蕊,管考磊.高管薪酬差距会诱发侵占型职务犯罪吗?——来自中国上市公司的经验证据[J].会计研究,2016,(9):47-54.

[25]张蕊,王洋洋,廖佳.关键下属高管晋升锦标赛的创新激励效应研究[J].会计研究,2020,(2):143-153.

[26]周冬华,黄佳,赵玉洁.员工持股计划与企业创新[J].会计研究,2019,(3):63-70.

[27]Chen, C., Chen, Y., Hsu P., Podolski, E.J. Be nice to your innovators: Employee treatment and corporate innovation performance [J]. Journal of Corporate Finance, 2016, 39: 78-98.

[28]Cui, V., Ding, W.W., Yanadori, Y. Exploration versus exploitation in technology firms: The role of compensation structure for R&D workforce [J]. Research Policy, 2019, 48(6): 1534-1549.

[29]Guay, W. R., Kepler, J. D., Tsui, D. The role of executive cash bonuses in providing individual and team incentives [J]. Journal of Financial Economics, 2019, 133(2): 441-471.

[30]Holmstrom, B. Agency costs and innovation [J]. Journal of Economic Behavior & Organization, 1989, 12(3): 305-327.

[31]Ko, C. Y., Pan, H., Kuo, L. C., et al. The association between non-executive compensation and firm performance [J]. Asia-Pacific Journal of Accounting & Economics, 2020, 29(2): 386-401.

[32]Onishi, K. The effects of compensation plans for employee inventions on R&D productivity: New evidence from Japanese panel data [J]. Research Policy, 2013, 42(2): 367-378.

[33]Sandvik, J., Saouma, R., Seegert, N., et al. Employee responses to compensation changes: evidence from a sales firm [J]. Management Science, 2021, 67(12): 7687-7707.

[34]Si, D. K., Wang, Y. A., Kong, D. M. Employee incentives and energy firms’ innovation: Evidence from China [J]. Energy, 2020, 212.

[35]Wang, L., Zhao, J. Z., Zhou, K. Z. How do incentives motivate absorptive capacity development? The mediating role of employee learning and relational contingencies [J]. Journal of Business Research, 2018, 85: 226-237.

How Does R&D Manipulation Affects the Economic Consequences of R&D Personnel’s Compensation Premium?

YU Yu-miao, SHI You-rong

Abstract: Compensation premium can motivate R&D personnel to innovate, but it may also become a means for enterprises to conduct R&D manipulation to meet the requirements of hightech qualifications. The article explores the impact of R&D manipulation on the economic consequences of R&D personnel’s compensation premium with a sample of A-share listed firms in high-tech fields from 2017 to 2019. The results show that R&D personnel’s compensation premium can promote the quantity and quality of innovation, but R&D manipulation will weaken the positive effect of compensation premium on innovation quality. The mechanism tests suggest that risk-taking ability plays a mediating role between compensation premium and innovation output.Heterogeneity tests also found that in firms with non-high-tech qualifications, R&D manipulation has a more significant effect on the relationship between R&D personnel’s compensation premium and innovation quality. The article not only provides supplementary evidence for the failure of catered R&D investment, but also provides a reference for the government to improve the policy effect.

Key words: R&D personnel’s compensation premium; R&D manipulation;enterprise innovation

(责任编辑 王安琪)

(1) 2008年《管理办法》规定了研发投入的占比要求:最近1年销售收入小于5 000万元的企业,研发投入与销售收入之比不低于6%;销售收入在5 000万元至2亿元的企业,比例不低于4%;销售收入在2亿元以上的企业,比例不低于3%。2016年的《管理办法》中,销售收入小于5 000万元企业的标准改为5%。

(2) 《国家重点支持的高新技术领域》主要涵盖电子信息技术、生物与新医药技术、航空航天技术、新材料技术、高技术服务业、新能源及节能技术、资源与环境技术和高新技术改造传统产业八个领域。因此本文参照高新技术企业的行业类别,对没有高新技术企业的行业样本进行了剔除。

(3) 在剔除缺失值后,收入小于5 000万元的样本仅有8个,因此将这一部分样本也剔除。

(4) 为了基于更多样本观察研发操纵现象是否存在,此处的样本数量是没有剔除关键变量缺失值的结果。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号