- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文高管团队内部约束的治理效应——基于CEO vs非CEO高管薪酬差距视角

时间:2023-12-15 作者:张蕊 刘佳旋 王洋洋

[大]

[中]

[小]

摘要:

高管团队内部约束的治理效应——基于CEO vs非CEO高管薪酬差距视角

张 蕊 刘佳旋 王洋洋

收稿日期:2022-07-16

基金项目:国家自然科学基金项目(71862015);江西省研究生创新专项资金项目(YC2022-B126)

作者简介:张 蕊,江西财经大学会计发展研究中心/会计学院教授,博士生导师;

刘佳旋,江西财经大学会计学院硕士研究生;

王洋洋,通讯作者,江西财经大学会计学院讲师。

摘要:本文以2007~2020年我国A股上市公司为样本,以非CEO高管相对于CEO的独立性衡量高管团队内部约束,探讨其对高管薪酬差距的治理效应。研究发现:高管团队内部约束可以显著降低高管薪酬差距,而且,在CEO权力较小以及非CEO高管监督动机和能力较强时,这一约束效果更加显著。异质性分析表明,高管团队内部约束对高管薪酬差距的治理效应在股权集中度高的企业和机构投资者持股比例大的企业表现更明显。作用机制检验表明,高管团队内部约束通过改善企业信息环境和缓解代理问题,从而缩小高管薪酬差距。进一步研究发现,高管团队内部约束抑制了CEO薪酬粘性,降低了CEO薪酬,从而推进CEO薪酬与企业业绩相匹配。本文的研究有助于深入理解企业高管薪酬...

高管团队内部约束的治理效应——基于CEO vs非CEO高管薪酬差距视角

张 蕊 刘佳旋 王洋洋

收稿日期:2022-07-16

基金项目:国家自然科学基金项目(71862015);江西省研究生创新专项资金项目(YC2022-B126)

作者简介:张 蕊,江西财经大学会计发展研究中心/会计学院教授,博士生导师;

刘佳旋,江西财经大学会计学院硕士研究生;

王洋洋,通讯作者,江西财经大学会计学院讲师。

摘要:本文以2007~2020年我国A股上市公司为样本,以非CEO高管相对于CEO的独立性衡量高管团队内部约束,探讨其对高管薪酬差距的治理效应。研究发现:高管团队内部约束可以显著降低高管薪酬差距,而且,在CEO权力较小以及非CEO高管监督动机和能力较强时,这一约束效果更加显著。异质性分析表明,高管团队内部约束对高管薪酬差距的治理效应在股权集中度高的企业和机构投资者持股比例大的企业表现更明显。作用机制检验表明,高管团队内部约束通过改善企业信息环境和缓解代理问题,从而缩小高管薪酬差距。进一步研究发现,高管团队内部约束抑制了CEO薪酬粘性,降低了CEO薪酬,从而推进CEO薪酬与企业业绩相匹配。本文的研究有助于深入理解企业高管薪酬差距的形成机制,对于优化上市公司管理层结构具有一定的现实启示。

关键词:高管团队;高管权力;内部约束;薪酬差距

中图分类号:C93 文献标志码:A 文章编号:2095-8838(2022)06-0036-17

一、引言

近年来,高管“天价薪酬”“薪酬业绩倒挂”等现象在上市公司中屡见不鲜,这背离了薪酬激励的初衷,侵犯了股东的权益。高管薪酬契约激励的有效性受到学术界和实务界广泛关注。合理的薪酬契约是实现经理人目标和股东目标兼容的主要机制之一,而提高企业高管薪酬契约的有效性不仅要关注高管薪酬水平,更应关注高管薪酬结构,因为这对企业经营绩效和营运风险具有更重要的影响(Jensen和Murphy,1990)。关于高管薪酬差距的成因,现有文献大多支持高管权力理论。该理论认为本身用于解决代理问题的薪酬契约也存在代理问题(Bebchuk等,2002),CEO可以通过自身所拥有的权力直接影响董事会的薪酬契约设计(吕长江和赵宇恒,2008;Morse等,2011),或者利用信息不对称通过盈余操纵等方式来进行“薪酬辩护”(权小锋等,2010;缪毅和胡奕明,2016),最终导致高管薪酬差距不断扩大。但高管团队成员作为理性经济人,相互之间存在比较效应,过大的薪酬差距可能使得非CEO高管工作满意度降低,抑制高管薪酬差距的激励效果,从而产生合作效率低下、企业违规行为增多等负面影响,进而损害企业利益(Siegel和Hambrick,2005;魏芳和耿修林,2018)。因此,加强对CEO权力的约束与监督,抑制信息不对称和代理问题引发的高管薪酬差距,对于企业发展至关重要。

高管团队成员包含CEO和非CEO高管,作为领头羊的CEO在高管团队中有着举足轻重的地位,而人数较多的非CEO高管对公司战略的制定也具有重要的作用(Acharya等,2011;Cheng等,2016)。作为分管各个业务领域的主要负责人,非CEO高管具有对CEO私利行为进行监督的动机与能力。当CEO利用手中拥有的控制权扩大薪酬差距以追求私利时,非CEO高管会产生不公平感(Crosby,1976),进而通过消极怠工、拒绝实施CEO的命令、反对CEO的决策等直接方式(Cheng等,2016;张博等,2021),或者通过倒逼董事会缩小高管薪酬差距的间接方式,对CEO的私利行为产生约束。

根据以上论述,本文考察非CEO高管对CEO“自下而上”的约束(下文称“高管团队内部约束”)作为一种企业内部治理机制,是否会对高管薪酬差距产生治理效应。鉴于企业决策一般由CEO和几位担任关键职位的非CEO高管组成的小团队商议作出(Cheng等,2016;张蕊等,2020;张博等,2021),本文主要探讨关键非CEO高管对CEO的内部约束对两者之间薪酬差距的治理效应,并非针对整个高管团队进行研究。

本文研究发现,高管团队内部约束可以显著缩小高管薪酬差距,而且在CEO权力较小、非CEO监督动机和能力较强的企业中这一约束效果更加明显。异质性分析的结果表明,在股权集中度、机构投资者持股比例较高的企业中,高管团队内部约束对高管薪酬差距的治理效应更强。作用机制分析表明,高管团队内部约束可以通过改善信息环境、缓解代理问题来降低CEO薪酬,进而抑制高管薪酬差距。进一步研究发现,高管团队内部约束抑制了CEO薪酬粘性,降低了CEO薪酬,从而推进CEO薪酬与企业业绩相匹配。

本文研究有以下三个可能的贡献:第一,本文推进了高管团队内部约束的研究,可为公司内部治理提供参考和借鉴。现有研究表明,高管团队内部约束可以监督CEO的决策与行为,降低信息的不对称性(Jain等,2016),抑制企业的盈余管理行为(Cheng等,2016)、降低企业资本结构偏离程度(张博等,2021)。但总体而言相关研究较为缺乏,本文丰富了高管团队内部约束治理效应的研究。第二,本文从高管团队内部约束视角丰富了薪酬差距治理的研究。现有文献关于薪酬差距的成因大多支持高管权力理论,即高管可以利用手中权力影响自身薪酬,这些研究将高管权力视为给定的条件,在如何限制高管权力以缩小薪酬差距方面探索不足。本文研究发现,高管团队内部约束会影响CEO的权力,为薪酬差距治理方面的研究提供了新视角。第三,本文研究发现高管团队内部约束会抑制CEO扩大薪酬差距的自利行为。这一研究结论表明企业在聘任非CEO高管时,适当约束CEO对聘任过程的干涉,有利于改善公司内部治理机制,对于优化上市公司管理层结构具有一定的现实启发。

二、文献回顾与假设提出

(一)文献回顾

1.企业内部薪酬差距相关研究

现有关于企业内部薪酬差距经济后果的文献主要可归结为两种观点。锦标赛理论认为,通过设置薪酬差距可以促进团队内部成员之间的良性竞争,提高团队中每一个体的努力程度,对于提升企业绩效和创新水平具有正向影响(Lazear和Rosen,1981;Rosen,1986;侯静茹和黎文靖,2017)。行为理论则认为薪酬差距过大会使员工产生不公平感(Crosby,1976),导致员工满意度降低、团队合作效率低下(Siegel和Hambrick,2005),最终使得企业价值降低。已有研究表明,锦标赛机制也同时具有负面效应。刘思彤等(2018)发现高管内部薪酬差距较大时,CEO往往看重既得利益而规避风险,降低了企业的风险承担能力。魏芳和耿修林(2018)研究发现,薪酬差距的扩大可能刺激高管的不正当努力和冒险倾向,使得高管出于利己动机做出欺诈、舞弊等企业违规行为。

现有文献对薪酬差距的形成原因和影响因素进行了大量探索。从宏观层面来看,Wong(2016)提出薪酬差距与企业其他财务行为一样,与企业所处的制度和环境息息相关。市场化水平、行业竞争程度、混合所有制改革、资本市场开放等因素会对薪酬差距产生影响(陈震和丁忠明,2011;张昭等,2020;陈良银等,2021)。从微观层面来看,有学者研究认为,企业内部薪酬差距是公司战略差异、高管教育背景等不同导致的(吴昊旻等,2018;柳光强和孔高文,2021)。而更多的学者认为企业内部薪酬差距是薪酬激励机制被扭曲的结果,并在此基础上提出了高管权力理论。根据高管权力理论,高管薪酬的制定和执行中可能会产生代理问题(Bebchuk等,2002)。CEO的权力通常大幅高于其他高管,其能够利用手中的权力通过盈余管理、变更开发支出会计政策等会计操纵的方式影响其绩效薪酬(杨志强和王华,2014;谢德仁等,2014),或者利用职务便利通过诱导董事会选择其擅长的业绩指标作为薪酬契约的参照指标、与董事会共谋主导自利性的薪酬设计等方式影响自身薪酬(吕长江等,2008;Morse等,2011;Robinson和Sensoy,2013),从而攫取更多的超额薪酬(权小锋等,2010),使得企业内部薪酬差距扩大(Chen等,2011;黎文靖和胡玉明,2012)。

2.高管团队内部约束相关研究

Jensen和Meckling等(1976)提出的代理理论表明,由于企业的所有权和经营权分离,管理者会利用信息不对称实施机会主义行为。而非CEO高管对CEO“自下而上”倒次实施的高管团队内部约束机制可以约束CEO的行为,缓解委托代理问题(Landier等,2013;Cheng等,2016;张博等,2021)。现有研究表明,高管团队内部约束可以监督CEO的决策与行为,降低信息不对称程度(Jain等,2016),抑制企业的盈余管理行为(Cheng等,2016)。Landier等(2013)研究发现,非CEO高管对CEO的内部约束对于企业的并购效率和绩效表现具有正向影响。相似地,已有研究还发现,非CEO高管对CEO的内部约束越强,企业的财务舞弊行为越少(Khanna等,2015)、企业实际资本结构偏离目标资本结构的程度越低(张博等,2021)。

综合前述文献可以发现,学者在高管薪酬差距成因的微观层面进行了大量探索,大多倾向于高管权力理论,认为CEO作为权力最大的高管可以利用权力为自己谋取私利,增大高管薪酬差距。而非CEO高管对CEO的高管团队内部约束作为一种内部治理机制,可以约束CEO的某些自利行为,在一定程度上缓解信息不对称下的代理问题。那么,高管团队内部约束能否降低CEO与非CEO高管的薪酬差距?已有文献并未回答。本文将对此进行深入探究。

(二)假设提出

薪酬契约是企业激励机制中的重要手段,有效的薪酬契约能够将以CEO为首的高管薪酬与股东利益紧密地联系在一起,发挥激励作用,使得高管按照股东财富最大化的目标来决策和行事,最终提高企业业绩(Jensen和Meckling,1976)。但是,现实中,企业的薪酬契约并不完全有效,权力较大的CEO能够利用手中的权力通过会计操纵等方式影响其绩效薪酬(杨志强和王华,2014;谢德仁等,2014),或者通过“俘获”董事会的方式影响自身薪酬设计(吕长江和赵宇恒,2008;Morse等,2011;Robinson和Sensoy,2013),从而攫取更多的超额薪酬(权小锋等,2010),使得企业内部薪酬差距扩大(Chen等,2011;黎文靖和胡玉明,2012)。

因CEO权力导致的高管薪酬差距,由于不是通过CEO的努力工作获取,而是利用权力攫取超额报酬来实现,必然会对企业利益造成损害。一方面,由CEO权力攫取导致的薪酬差距会造成企业内部薪酬分配的不公平,使得非CEO高管感觉没有得到应得的报酬,进而导致工作满意度和积极性降低,出现消极怠工等负面行为(Crosby,1976)。同时,这也会使非CEO高管对企业目标漠不关心,企业内部凝聚力下降(Cowherd和Levine,1992)。另一方面,CEO利用自身权力攫取私利也会形成不良示范效应,使得非CEO高管不再追求企业业绩的提高,而是更多地通过“寻租行为”在企业权力和薪酬分配中获取更大的份额(卢锐,2007)。这些行为会造成团队合作效率低下、企业违规行为增多等负面影响,进而损害企业利益。故而,约束CEO权力,抑制高管薪酬差距,对企业的发展具有重要意义。

本文认为非CEO高管对CEO“自下而上”的高管团队内部约束作为企业的一个内部治理机制,会约束CEO利用自身权力扩大高管薪酬差距的私利行为。高管团队内部约束对高管薪酬差距的治理效应源自非CEO高管拥有约束CEO的动机和影响CEO决策的能力。首先,从非CEO高管约束CEO的动机方面来看,如果非CEO高管发现CEO由于自利行为增大自己的薪酬份额,从而扩大高管薪酬差距,那么非CEO高管会产生不公平感(Crosby,1976),进而加强对CEO的监督,对其利己行为形成治理效应。其次,从非CEO高管约束CEO的能力方面来看,非CEO高管可以通过直接影响CEO或者倒逼董事会制定更加合理的薪酬契约两种方式来抑制高管薪酬差距。其一,CEO是企业的决策者,而决策的贯彻实施要依赖于非CEO高管的协调与配合。作为分管各个业务领域的主要负责人,非CEO高管如果发现CEO由于自利行为增大自己的薪酬总额,很可能通过消极怠工、拒绝实施CEO的命令或者反对CEO的决策等直接方式影响CEO的寻租行为(Cheng等,2016;张博等,2021),从而对CEO的自利行为产生约束。其二,如果CEO与非CEO高管的薪酬差距明显高于正常水平,而且非CEO高管的抵触行为已经影响了企业价值,则董事会很可能加强对CEO的监督并做出差距较小的薪酬安排,以避免对企业造成持续的负面影响。综上所述,本文提出如下假设:

H1:在其他条件不变的情况下,高管团队内部约束能够显著降低企业高管薪酬差距。

高管团队内部约束作用的发挥与CEO的权力大小密切相关。权力大的CEO能够影响甚至扭曲薪酬制定的机制,扩大高管薪酬差距(张长征和李怀祖,2008),导致薪酬契约偏离最佳水平(Tosi等,2000)。具体来说,一方面,CEO可以利用手中的权力,在薪酬设计过程中提高自己的话语权,增加自身薪酬,从而扩大高管薪酬差距。另一方面,权力大的CEO不仅难以被辞退,还可以影响董事会对管理层的任命(Dechow等,1996),干涉非CEO高管日后的职位变动,在这种情况下,非CEO高管约束CEO自利行为的难度大大增加。因而,在CEO权力更大的企业中,高管团队内部约束对高管薪酬差距的抑制作用减弱。而在CEO权力较小时,非CEO高管有更大的机会约束CEO行为。综上所述,本文提出如下假设:

H2:在其他条件不变的情况下,高管团队内部约束对高管薪酬差距的抑制效果在CEO权力较小时更显著。

非CEO高管内部约束作用的发挥情况依赖其监督动机大小和能力高低。从监督动机方面来看,普华永道(PWC)在2018年对全世界2 500家知名企业即将上任的CEO来源进行了调查,结果发现继任CEO来自公司内部人员的公司比例为83%。这一数据表明内部提拔仍然是企业选聘CEO的主要方式,所以非CEO高管的职业目标很可能是通过内部选拔成为下一任CEO(Cheng等,2016)。作为未来CEO的候选人,年龄较小或者距离任期结束较远的非CEO高管更可能通过内部晋升成为下一任CEO,此时CEO的薪酬状况可能与自己日后的利益息息相关,所以降低薪酬差距的动机较小。而年龄较大或者临近任期结束的非CEO高管则不同,他们大多数已经处于事业的稳定期,通过内部晋升成为CEO的可能性降低,缩小高管薪酬差距的动机增强(刘运国和刘雯,2007)。而且,由于年龄更大、在位时间通常更久,他们更加容易产生不公平感和挫败感,约束CEO自利行为进而缩小高管薪酬差距的动机也就更大(Crosby,1976)。从监督能力方面来看,年龄较大或者临近任期结束的非CEO高管由于在位时间较长,更加了解企业事务,也具有更丰富的经验和更多的人脉资源,建立了较高的权威(Allen,1981;Lazear,1981),所以更有能力通过消极怠工、拒绝执行命令等方式抑制CEO的自利行为,也更有能力影响董事会关于薪酬制定的决策。综上所述,年龄较大或者临近任期结束的非CEO高管监督CEO、降低薪酬差距的动机更大、能力更强,所能发挥的内部约束作用更大。因此,本文提出如下假设:

H3:在其他条件不变的情况下,高管团队内部约束对高管薪酬差距的抑制效果在非CEO高管监督动机较大、能力较强时更显著。

三、研究设计

(一)主要变量定义

1.解释变量

本文的核心解释变量是高管团队内部约束。由于CEO可以干涉非CEO高管的选聘过程,所以CEO上任后很可能偏好选用与本人价值理念契合的非CEO高管与自己合作。而且,被CEO提拔或选聘的非CEO高管往往心存感谢,更倾向于服从CEO的决策,因此对CEO自利行为的监督与约束动机较弱(张博等,2021)。但在CEO之前上任的非CEO高管不存在上述影响,他们对CEO利用自身权力寻租行为进行监督与约束的动机较大,具有较好的独立性。故本文参考Landier等(2013)、张博等(2021)的研究,将在CEO之前上任的非CEO高管比例作为高管团队内部约束的度量指标,在CEO任期之前上任的非CEO高管比例越高(低),非CEO高管相对于CEO的独立性越强(弱),则高管团队内部约束水平就越高(低)。高管团队内部约束(Percent)计算公式为:Percent=关键非CEO高管中在CEO之前上任的人数/关键非CEO高管人数。

与以往研究一致(Cheng等,2016;张蕊等,2020;张博等,2021),本文将薪酬排名前4位的非CEO高管确定为关键非CEO高管(1),关键非CEO高管人员的具体职位包括副总经理、副总裁、执行副总裁、高级副总裁、董事会秘书、财务总监、总会计师、首席运营官、营运总监等。

2.被解释变量

本文的被解释变量是高管薪酬差距,即CEO与关键非CEO高管平均薪酬差额的自然对数(Gap),具体计算公式为:Gap=ln(CEO薪酬-关键非CEO高管平均薪酬)。

表1 变量定义

(二)模型设计

为了验证高管团队内部约束与薪酬差距的关系,本文建立如下回归模型:

其中,Gap是CEO薪酬与关键非CEO高管平均薪酬差额的自然对数;Percent是核心解释变量高管团队内部约束;Control是参考前人研究(张永冀等,2019;李争光等,2019;徐灿宇等,2021),本文引入的一系列可能影响高管薪酬差距的控制变量,具体包括公司规模(Size)、资产负债率(Lev)、公司成长性(Growth)、盈利能力(ROE)、两职合一(Dual)、董事会规模(Board)、独立董事比例(Indep)、第一大股东持股比例(Top1)、管理层持股(MShare)、经营现金流(CF)、产权性质(State)以及市场化指数(Index)。同时还加入了年度(Year)和行业(Ind)虚拟变量,以排除年度差异、行业差异对高管薪酬差距的影响。变量定义如表1所示。

(三)样本选择与数据来源

本文选取2007~2020年中国A股上市公司为研究样本,进行了如下处理:(1)剔除ST、*ST类公司;(2)剔除金融保险类公司;(3)剔除CEO与关键非CEO高管平均薪酬差额小于零的公司;(4)剔除关键数据缺失及异常的公司。经过上述处理后,得到19 288个公司—年度观测值。为了避免极端值的影响,本文对所有连续型变量进行了上下1%水平的缩尾处理。实证分析所需数据中,企业高管基本信息和公司财务报表数据均来源于国泰安数据库(CSMAR),机构投资者持股数据来自中国研究数据服务平台(CNRDS),市场化指数数据来自王小鲁等(2019)。

四、实证结果分析

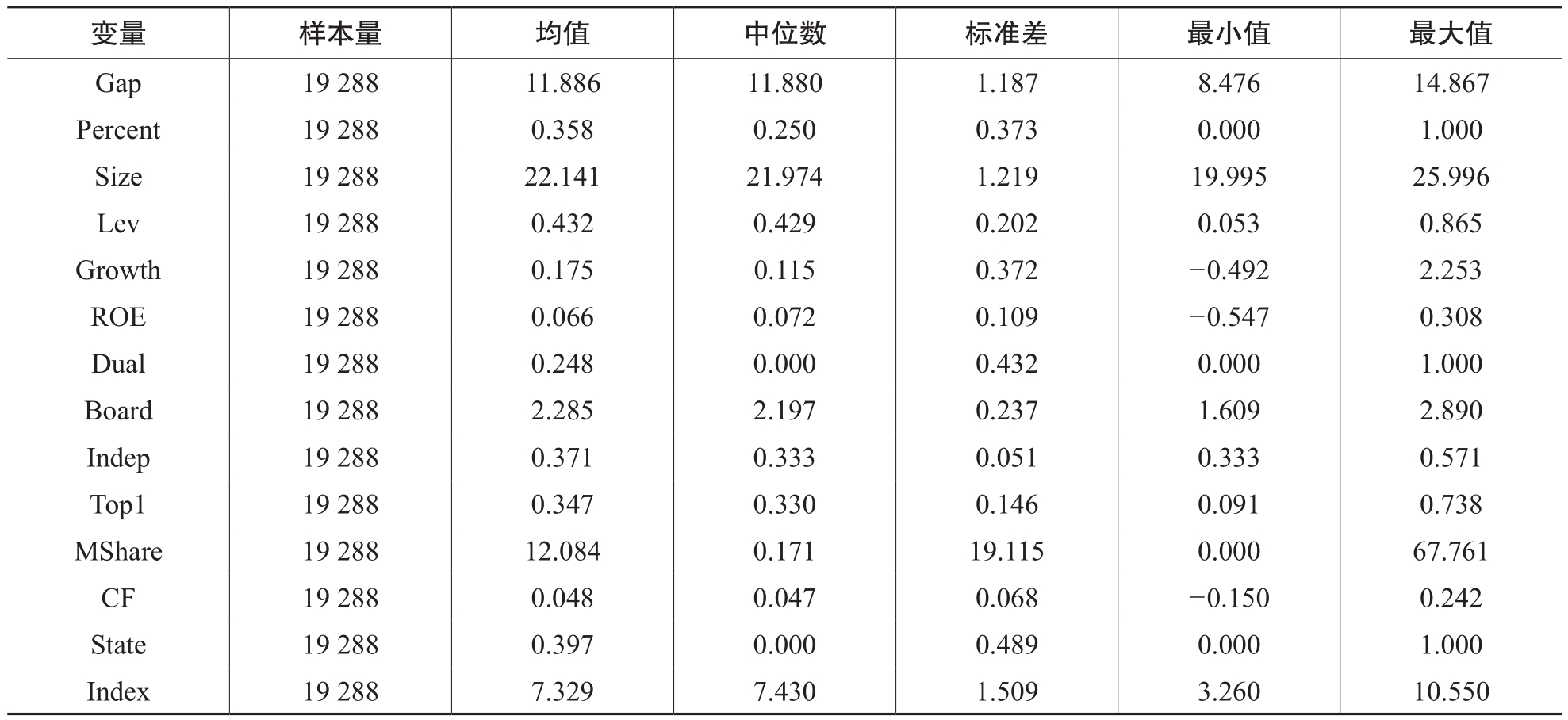

(一)描述性统计

表2报告了本文主要变量的描述性统计结果。高管薪酬差距(Gap)的均值是11.886,标准差是1.187,与现有文献相近,表明我国上市公司高管存在较大的薪酬差距,并且薪酬差距在不同公司间具有较大差异。解释变量高管团队内部约束(Percent)的均值是0.358,表明约有三分之一的非CEO高管在CEO上任前已经在职,此结果与张博等(2021)的研究基本一致。其余变量的描述性统计结果与现有文献相比均处于合理区间内。

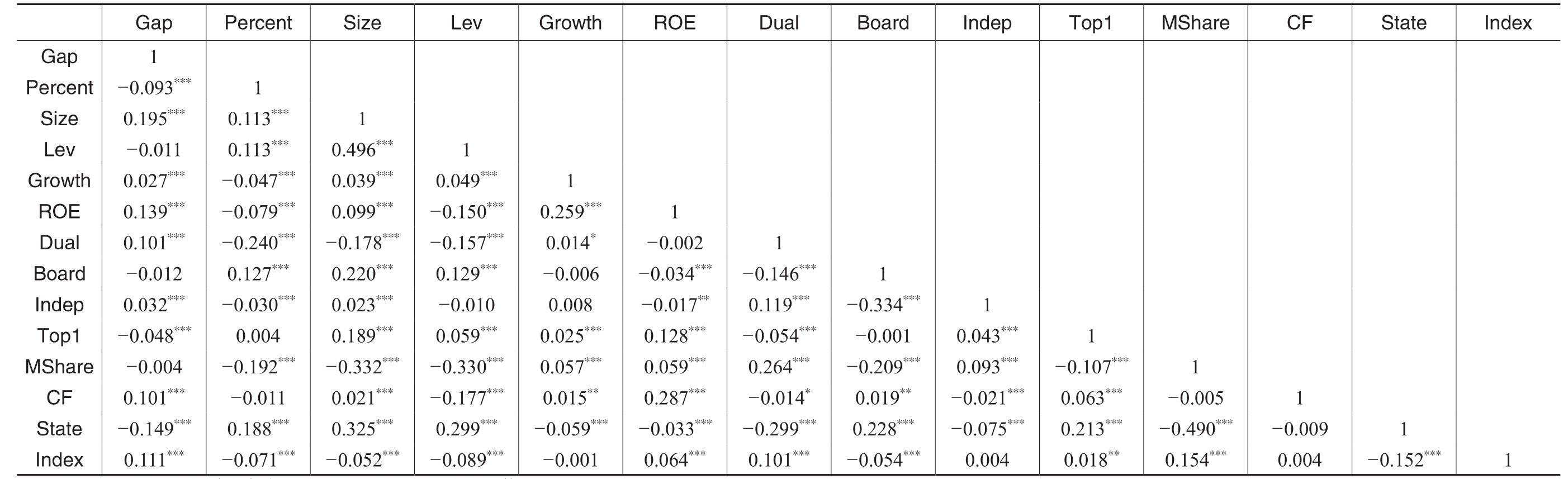

(二)相关性分析

表3为主要变量之间的Pearson相关系数。结果显示,高管团队内部约束Percent与高管薪酬差距Gap在1%的水平上显著负相关,初步验证了本文提出的假设。通过相关系数矩阵可以发现,本文选取的公司规模、公司成长性、两职合一、第一大股东持股比例等控制变量与因变量高管薪酬差距也存在显著的相关性,表明本文有关控制变量的选择是必要且恰当的。总体而言,本文主要变量间的相关系数均没有超过0.5,意味着变量间不存在严重多重共线性问题。

表2 描述性统计结果

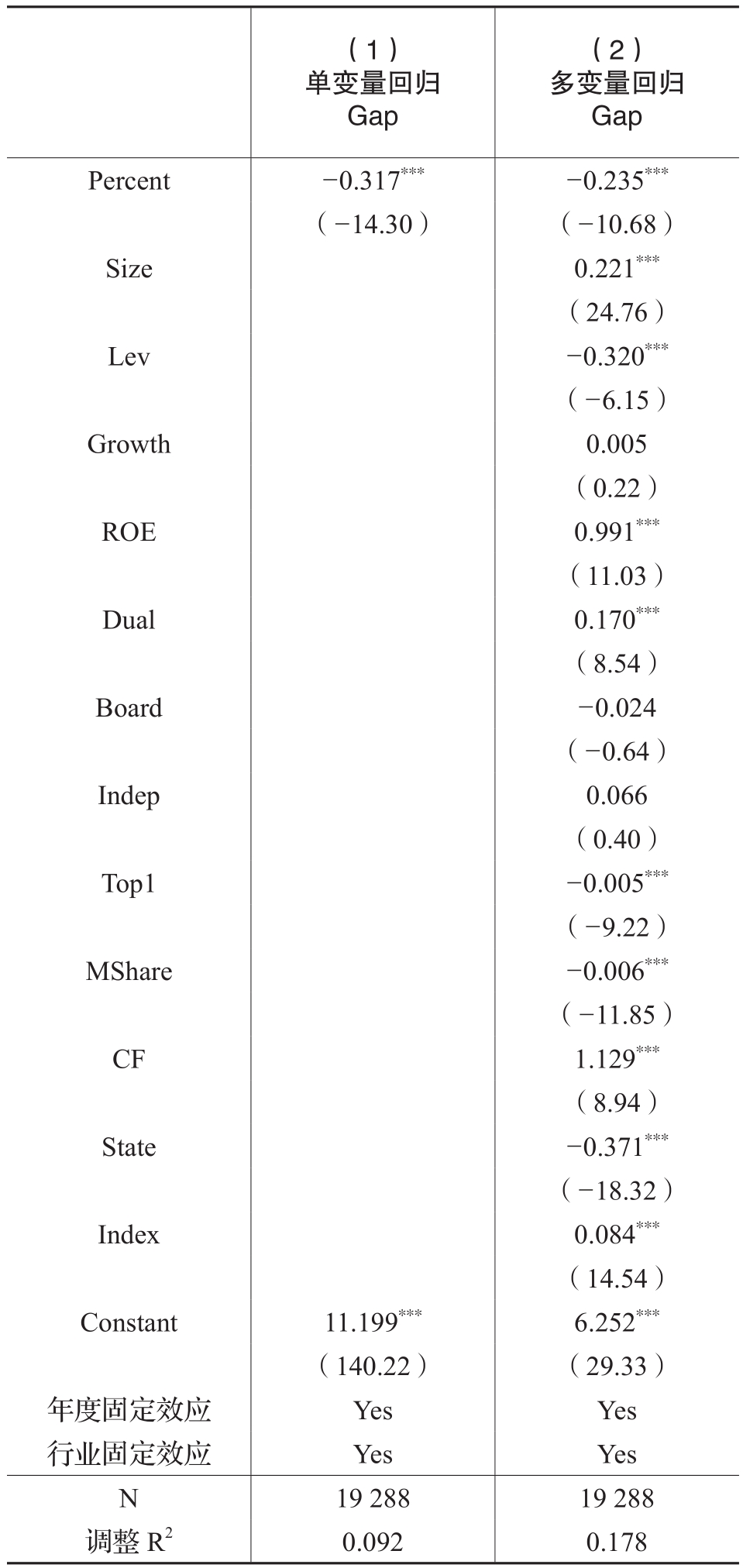

(三)高管团队内部约束与高管薪酬差距

按照前文的分析,如果变量Percent的回归系数显著为负,表明高管团队内部约束对高管薪酬差距具有抑制作用,即有效发挥了非CEO高管对CEO的监督作用。表4报告了高管团队内部约束与高管薪酬差距的回归结果。第(1)列单变量回归结果显示,变量Percent的回归系数是-0.317,且在1%水平上显著;第(2)列加入控制变量后的多变量回归结果显示,变量Percent的回归系数是-0.235,且在1%水平上显著。第(1)(2)列结果表明,不加入控制变量和加入控制变量两种情形下,高管团队内部约束对高管薪酬差距均会产生显著负向的影响。该结果验证了本文的假设1,即高管团队内部约束发挥着监督作用,抑制了CEO的自利行为,从而缩小了高管薪酬差距。

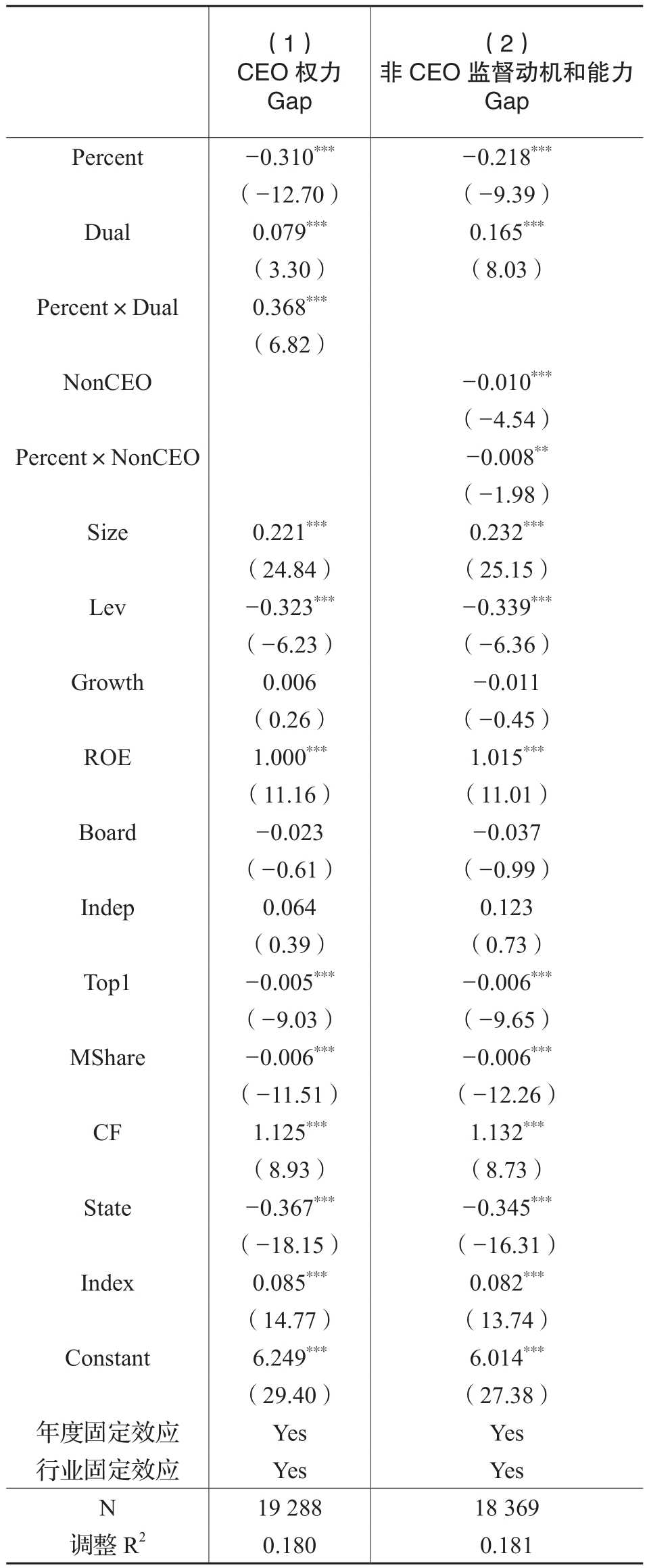

为了验证假设2,本文选择用CEO是否同时担任董事长,即是否两职合一(Dual)来衡量CEO的权力大小。董事会的公正性和独立性是影响其对公司CEO发挥监督效用的关键因素。在两职合一的企业中,CEO同时拥有董事会的较大话语权,不仅可以参与薪酬制定的过程,还可以干涉董事会对管理层的任命(Dechow等,1996),董事会的监督效力被削弱,CEO拥有更大的权力。本文在主检验模型的基础上,加入高管团队内部约束与两职合一的交互项(Percent×Dual)进行回归。表5第(1)列结果显示,交互项系数在1%水平上显著为正,表明CEO权力会减弱高管团队内部约束对高管薪酬差距的抑制效果,验证了假设2。

为了验证假设3,本文借鉴Antia等(2010)、张博等(2021)的方法,利用任期与年龄两个因素建立指标(NonCEO)来衡量非CEO高管约束CEO的动机和能力。计算公式如下:

其中,Tenure代表企业关键非CEO高管任期的均值;MeanTenure代表企业所在行业中所有企业关键非CEO高管平均任期的均值;Age表示企业关键非CEO高管年龄的均值;MeanAge表示公司所在行业所有企业关键非CEO高管平均年龄的均值。本文基于非CEO高管缩小高管薪酬差距的视角认为,NonCEO越大,即非CEO高管任期越长或年龄越大,说明其预期任期较短(Antia等,2010;俞鸿琳,2022),日后晋升为CEO的可能性较小。但是,这些非CEO高管日后仍有可能成为CEO,也存在迎合CEO以获得晋升支持的动机。因此,为了使假设3的结果更稳健,本文剔除非CEO高管担任下一任CEO的样本。本文在主检验模型的基础上,加入高管团队内部约束与非CEO高管监督动机和能力的交互项(Percent×NonCEO)进行回归。表5第(2)列显示,交互项系数在5%水平上显著为负。这一结果表明,当非CEO高管任期越长、年龄越大时,其监督CEO降低薪酬差距的动机和能力均越强,高管团队内部约束对高管薪酬差距的抑制效果越明显。因此,假设3得证。

(四)稳健性检验

表3 相关性分析结果

注:***、**、*分别代表在1%、5%、10%水平上显著

表4 高管团队内部约束与高管薪酬差距回归结果

注:括号内为T值,***、**、*分别代表在1%、5%、10%水平上显著,下同

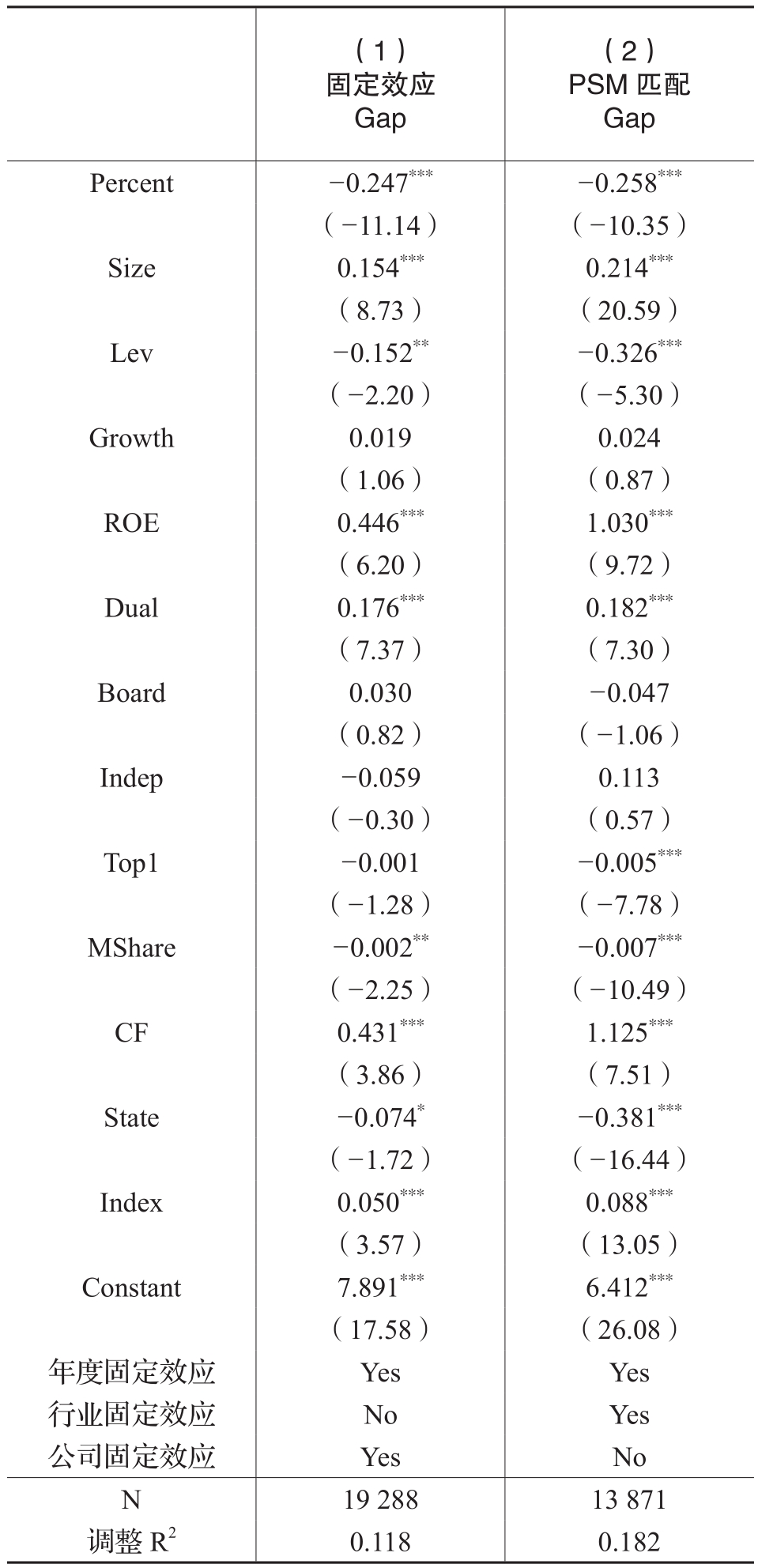

1.公司固定效应模型

为了解决遗漏变量导致的内生性问题,本文利用公司固定效应的方法重新对模型(1)进行检验。表6第(1)列回归结果显示,高管团队内部约束的系数为-0.247,并在1%水平上显著,说明采用固定效应模型后,本文研究结果依然稳健。

2.倾向得分匹配方法(PSM)

为了缓解自选择因素的影响,本文采用倾向得分匹配9***方法(PSM)进行回归。根据高管团队内部约束水平的年度行业中位数将样本分为两组,如果该公司当年Percent高于或等于其所在行业所有企业Percent中位数时,MidPercent取值为1,否则取0。将高管团队内部约束较高(即MidPercent=1)的样本作为处理组,并以公司规模(Size)、资产负债率(Lev)、两职合一(Dual)、董事会规模(Board)、高管持股比例(MShare)、产权性质(State)、市场化指数(Index)为匹配协变量,进行1∶2无放回近邻匹配,然后利用PSM匹配后的样本重新进行回归分析。表6第(2)列匹配后回归结果与主回归结果一致,表明在控制了自选择问题之后,本文的研究结论仍然成立。

表5 CEO权力和非CEO高管动机能力的影响

表6 固定效应、PSM匹配回归结果

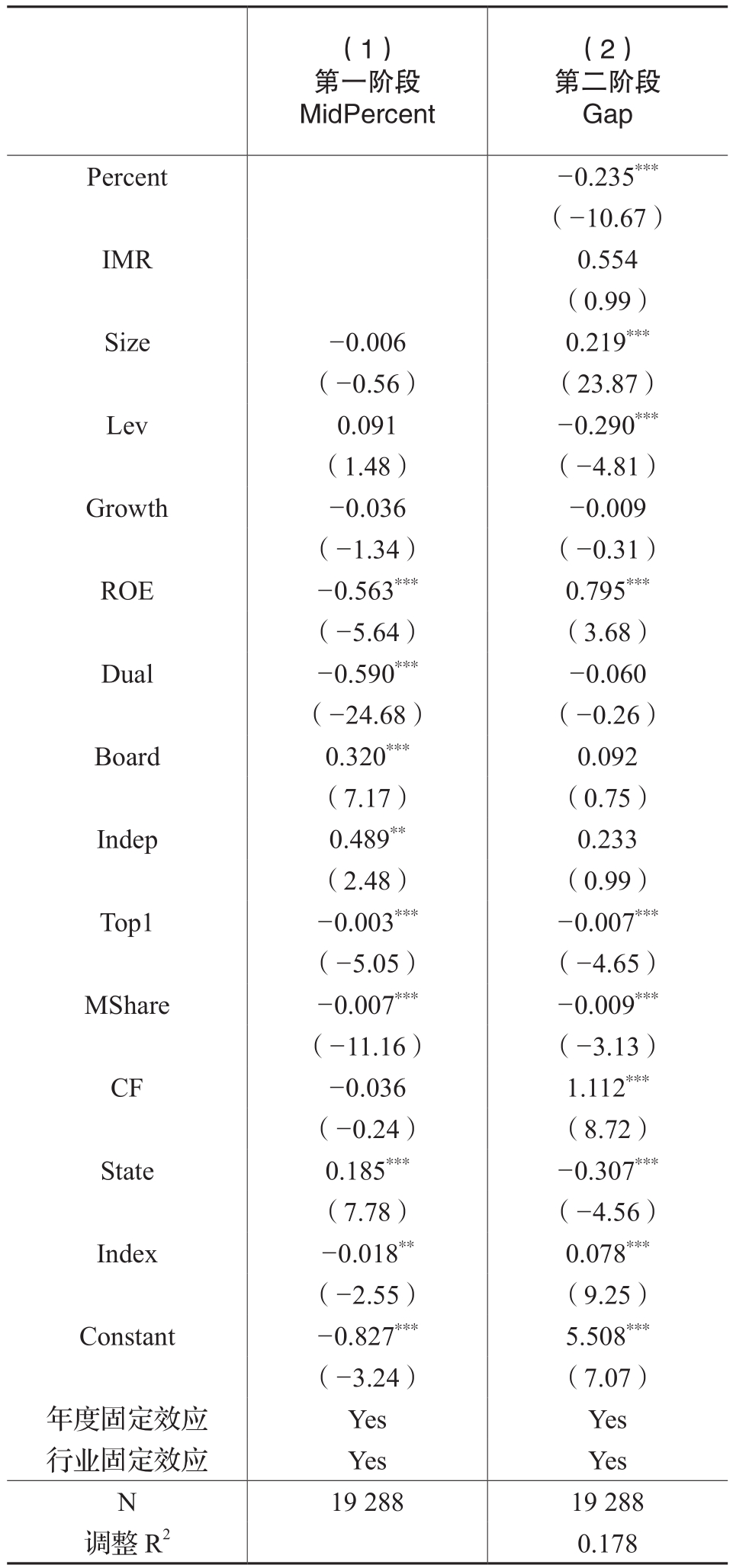

3.Heckman两阶段检验

为缓解反向因果导致的内生性问题,本文进行了Heckman两阶段检验。第一阶段MidPercent为被解释变量,计算得出Probit模型的逆米尔斯系数IMR;第二阶段将IMR放入模型(1)中进行回归。表7第(2)列Heckman第二阶段的检验结果与主假设检验结果一致,这表明,反向因果关系不会对本文的研究结果产生影响。

表7 Heckman两阶段检验结果

表8 基于工具变量的稳健性检验结果

4.工具变量法

本文参考Khanna(2015)、张博等(2021),将高管团队内部约束滞后一期(LPercent)和CEO意外死亡(CEODie)作为工具变量进行检验,以排除其他可能的内生性问题。工具变量估计结果如表8所示。列(1)的回归结果显示,两个工具变量均与高管团队内部约束(Percent)显著正相关。而且,本文所选取的工具变量通过了不可识别检验(Kleibergen-Paap rk LM统计量)、弱工具变量检验(Cragg-Donald Wald F统计量)以及过度识别检验(Hansen J统计量),因此选取的工具变量是有效的。列(2)的回归结果显示,Percent_Hat仍然与高管薪酬差距(Gap)显著负相关。上述利用工具变量法检验的结果表明,本文的研究结论依然保持不变。

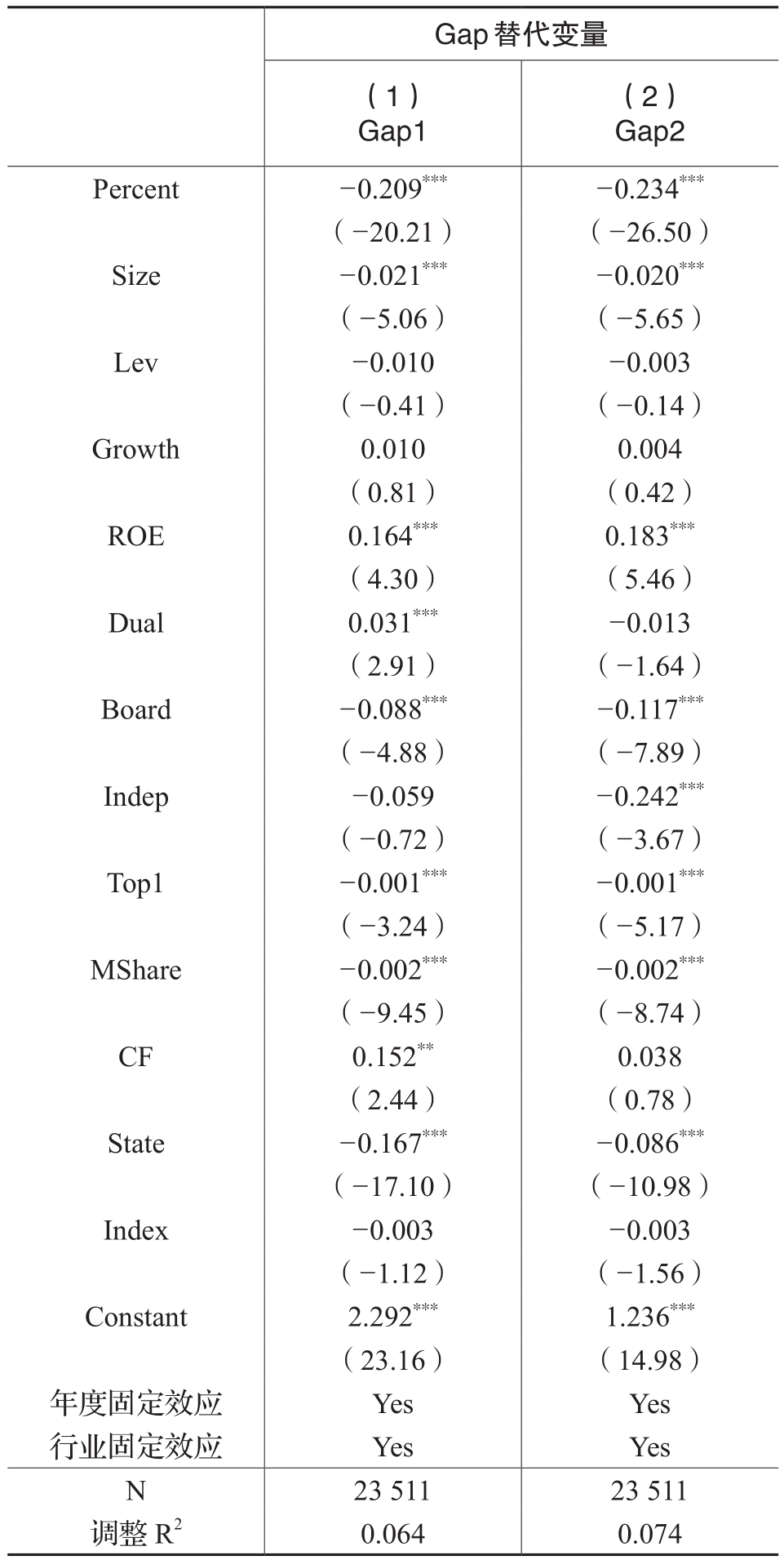

5.改变薪酬差距(Gap)的衡量方式

本文分别用高管薪酬先取自然对数再相减计算出的绝对薪酬差距(Gap1)和高管薪酬先取自然对数再相除计算出的相对薪酬差距(Gap2),作为模型(1)中薪酬差距(Gap)的替代度量,重新进行检验。表9第(1)(2)列结果均显示,高管团队内部约束对薪酬差距的回归系数仍然在1%水平上显著为负。

表9 基于替代变量的稳健性检验结果

表10 排除CEO个人特征对结果的影响

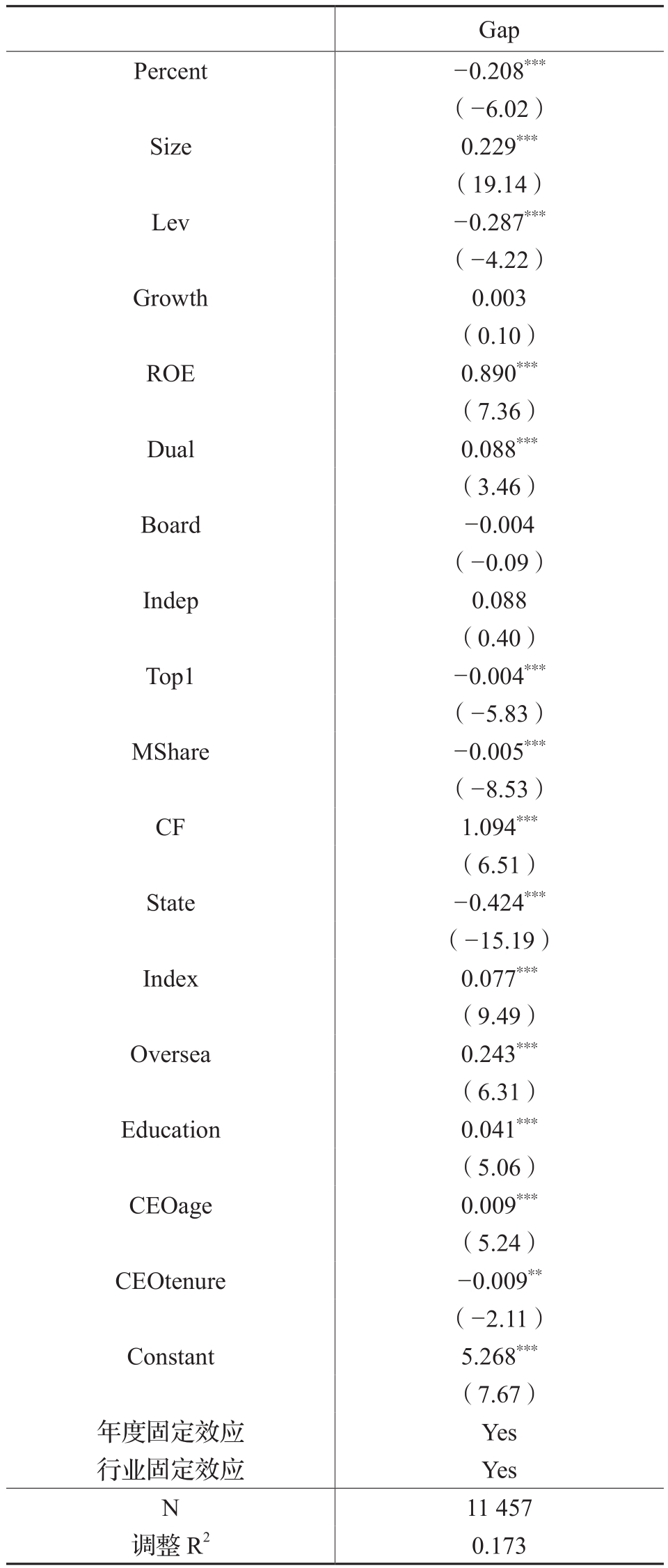

6.排除CEO个人特征的影响

已有研究发现CEO海外经历、教育背景、任期等个人特征对薪酬差距有显著影响(柳光强和孔高文,2018;柳光强和孔高文,2021;刘建秋等,2021),所以本文进一步在模型(1)中加入与CEO个人特征相关的控制变量,以排除CEO个人特征对本文研究问题的影响,具体包括:CEO海外经历(Oversea)、CEO教育背景(Education)、CEO年龄(CEOage)、CEO任期(CEOtenture)。表10结果显示,排除CEO个人特征的影响之后,高管团队内部约束对薪酬差距的回归系数仍然在1%水平上显著为负。

五、异质性分析

已有研究表明,其他治理机制可以增强非CEO高管对CEO决策的影响能力,增加高管团队内部约束的治理效果。由于非CEO高管对CEO监督效应的发挥需要依赖企业内部大股东和外部机构投资者的支持,所以本文接下来从股权集中度的内部治理机制、机构投资者的外部监督机制两个方面探究对高管团队内部约束发挥治理效应的影响。

(一)股权集中度的内部治理作用

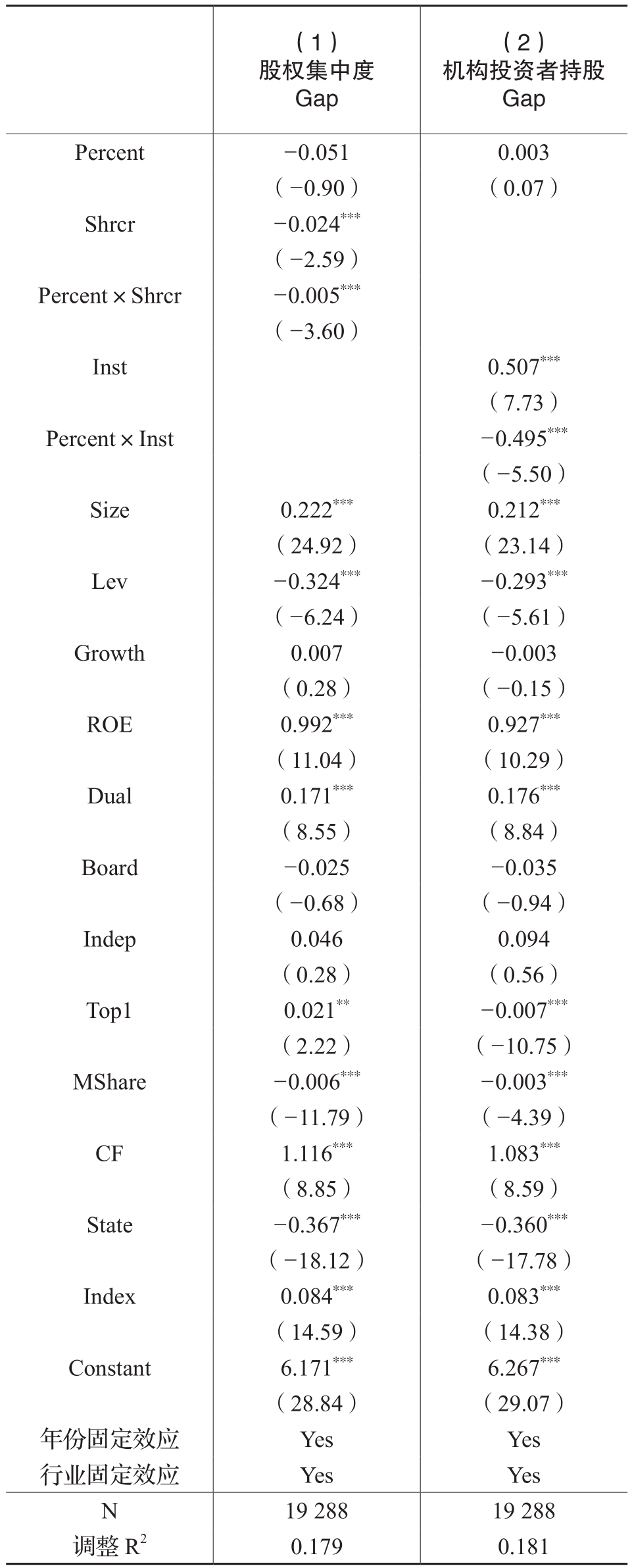

股权高度集中下,大股东更加有动机与能力监督CEO,充分发挥内部治理作用,有效抑制CEO通过盈余管理等方式获取高额薪酬的行为(Shleifer和Vishny,1986;张娟和黄志忠,2014)。非CEO高管对CEO监督效应的发挥需要依赖企业内部大股东的支持,因此,本文预计,随着股权集中度的提高,大股东更能够充分发挥内部治理作用,高管团队内部约束对高管薪酬差距的抑制效果也将增强,即股权集中度的内部治理机制与高管团队内部约束的内部治理机制具有互补性。本文在主检验模型的基础上加入了高管团队内部约束与股权集中度的交互项(Percent×Shrcr)进行回归,检验股权集中度对高管团队内部约束与高管薪酬差距之间关系的调节作用。由表11第(1)列检验结果可知,交互项的回归系数在1%水平上显著为负。这一结果表明,高管团队内部约束治理效应的发挥需要依赖大股东的支持,股权集中度增强了高管团队内部约束对高管薪酬差距的抑制效果。

(二)机构投资者持股的外部治理作用

与个人投资者相比,机构投资者持有企业更多的股份,为了使自身投资利益得到保证,既有动机又有能力抑制CEO损害股东利益的私利行为。从动机方面来看,受到抛售自由度等限制,企业价值与机构投资者的切身利益息息相关,机构投资者并不会轻易“用脚投票”,而是会积极参与公司治理(李维安和李滨,2008),因此机构投资者具有约束与监督CEO私利行为的动机。从能力方面来看,投资规模较大的机构投资者不仅可以在股东大会上以投票表决的方式对公司治理方面的问题提出建议(陆瑶等,2012),还可以通过推举董事会成员的方式参与治理决策制定的过程(梁上坤,2018),因此有能力对CEO进行监督,发挥外部治理的效用(Cheng,2016)。非CEO高管对CEO监督效应的发挥需要依赖企业外部机构持股者的支持,因此,本文预计,随着机构投资者持股比例的扩大,高管团队内部约束对高管薪酬差距的抑制效果也将增强,即机构投资者(外部监督)与高管团队内部约束(内部监督)的治理效应具有互补性。本文在主检验模型的基础上加入高管团队内部约束与机构投资者持股的交互项(Percent×Inst),来检验机构投资者持股对高管团队内部约束与高管薪酬差距之间关系的调节作用。表11第(2)列检验结果表明,随着机构投资者持股比例的增加,高管团队内部约束对高管薪酬差距的抑制效果将增强。

六、高管团队内部约束抑制薪酬差距的作用机制

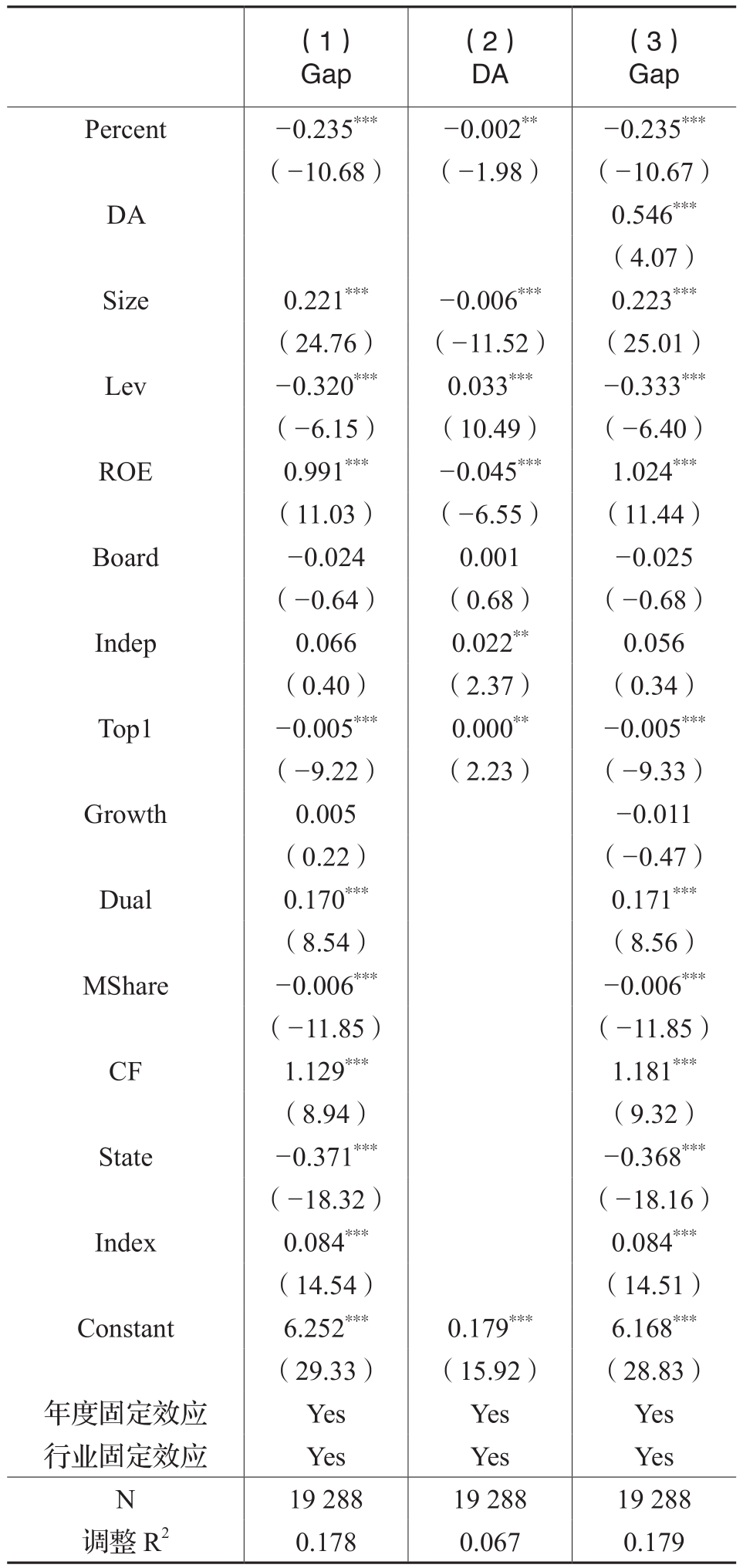

(一)作用机制一:降低信息不对称程度

根据前文所述,在信息不对称的情况下,股东无法准确地评价CEO的努力程度,致使薪酬契约中包含了较多与CEO努力程度无关的“噪音”(权小锋等,2010),而高管团队内部约束能够缓解股东与管理层的信息不对称程度,约束CEO利用盈余管理进行薪酬操纵的行为,进一步剔除高管薪酬中的“噪音”。为此,本文基于信息透明度视角考察高管团队内部约束发挥治理效应的作用机制。本文采用修正Jones模型计算得到的应计盈余管理程度(DA)衡量企业信息透明度。DA取值越大,表明企业信息透明度越低,信息不对称程度越严重。本文参考温忠麟等(2004)的方法,检验高管团队内部约束是否通过降低应计盈余管理水平来降低CEO薪酬,进而缩小高管薪酬差距。

其中,Gap为被解释变量,DA为中介变量,Control为控制变量。

表12结果显示,高管团队内部约束对高管薪酬差距、应计盈余管理的回归系数,应计盈余管理对高管薪酬差距的回归系数均显著。并且,在控制了应计盈余管理后,高管团队内部约束对高管薪酬差距的回归系数仍然显著。未列出的Sobel检验结果,Z统计量通过了10%水平的检验(Z=-1.776)。上述结果表明,抑制CEO进行应计盈余管理发挥了部分中介效应。换言之,高管团队内部约束能够在一定程度上通过缓解信息不对称缩小高管薪酬差距。

(二)作用机制二:缓解委托代理问题

表11 股权集中度、机构投资者持股的调节作用

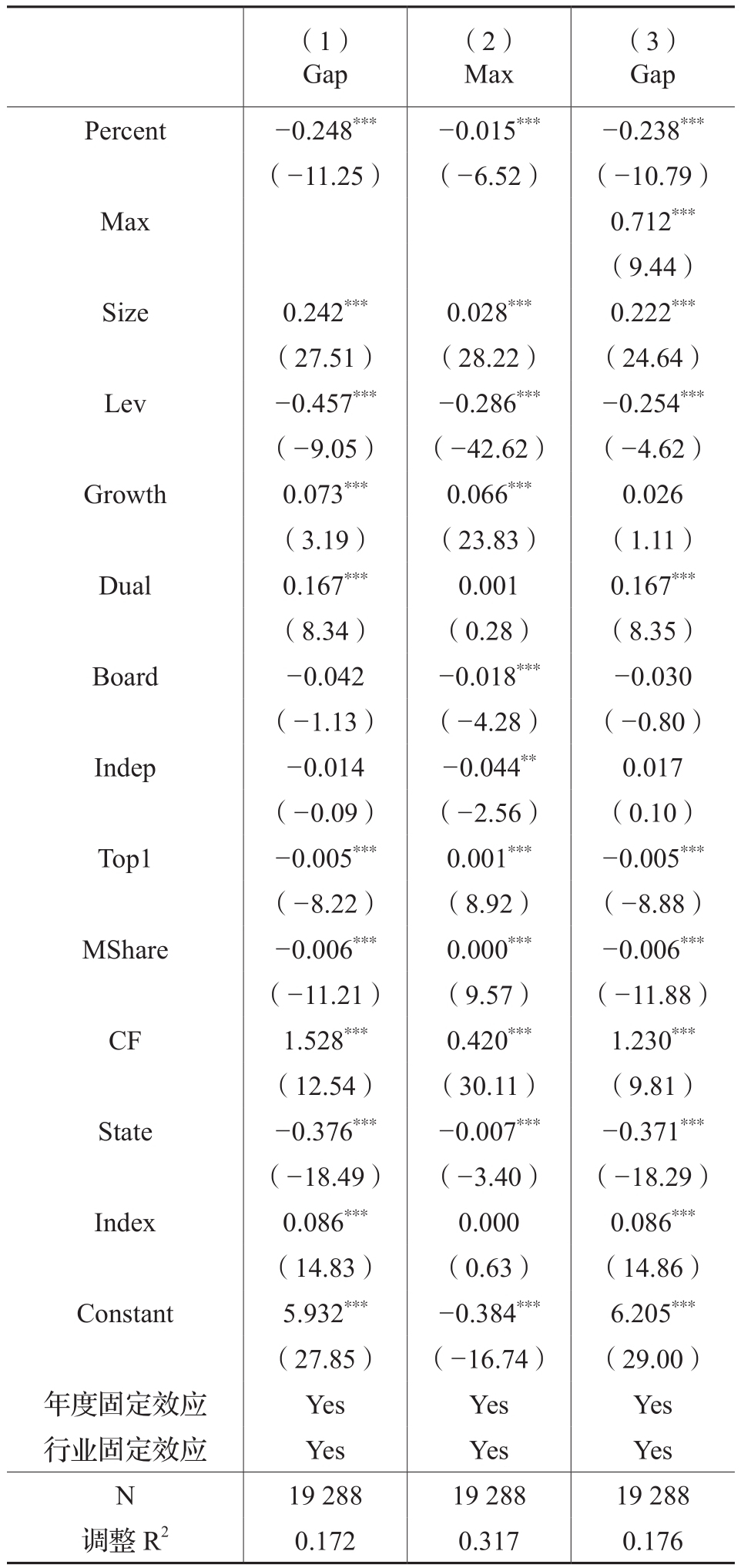

已有研究认为,用于解决代理问题的薪酬契约本身也存在代理问题(Bebchuk等,2002)。CEO可以利用职务便利影响董事会的薪酬契约设计,诱导董事会选择对自己更加有利的业绩指标作为薪酬契约的参照指标(Morse等,2011),甚至发生CEO与董事会共谋的行为(Robinson和Sensoy,2013)。本文认为,非CEO高管可以通过消极怠工、拒绝执行命令等方式阻止CEO利用职务便利诱导董事会的行为,从而降低委托代理问题对CEO薪酬的影响。为此,本文采用温忠麟等(2004)的中介效应检验方法,考察高管团队内部约束是否会通过阻止CEO在薪酬制定中选择有利业绩指标的操纵行为来缩小高管薪酬差距。参考缪毅和胡奕明(2016)的研究,本文选取净资产收益率和营业利润率作为企业制定CEO薪酬时的参照标准。将两者之中的较大值作为有利业绩指标。

以上模型中,Max代表净资产收益率(ROE)和营业利润率(OA)这两个业绩指标中的较大值。

表13回归结果显示,高管团队内部约束对高管薪酬差距、有利业绩指标的回归系数,有利业绩指标对高管薪酬差距的回归系数均显著。并且,在控制了中介变量有利业绩指标后,高管团队内部约束对高管薪酬差距的回归系数仍然显著。未列出的Sobel检验结果,Z统计量通过1%水平的检验(Z=-5.509)。上述结果表明,限制CEO选择更好的业绩指标发挥了部分中介效应。换言之,高管团队内部约束能够在一定程度上通过限制CEO利用职务便利诱导董事会业绩指标选择的方式缩小高管薪酬差距。

七、进一步研究

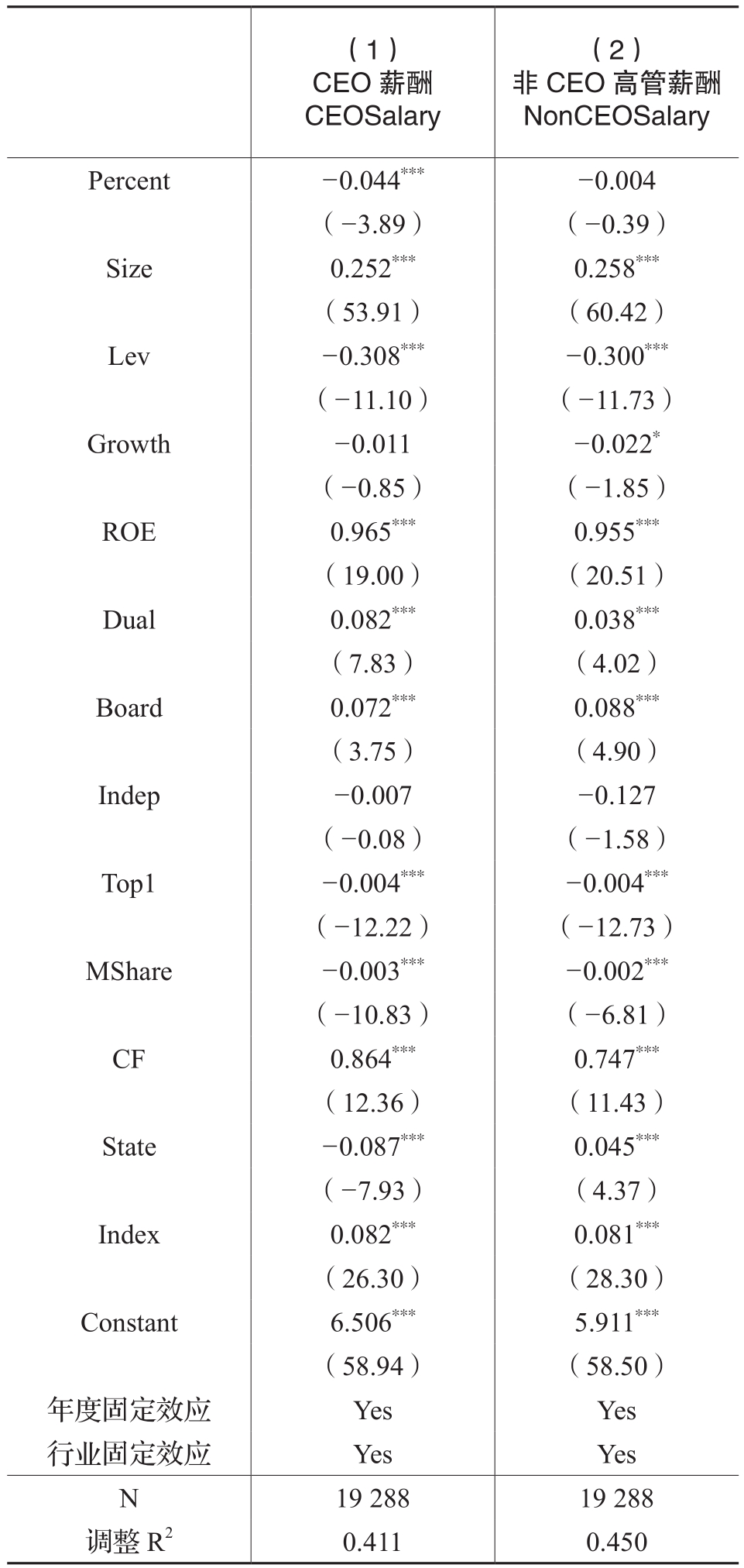

(一)高管团队内部约束与薪酬:CEO VS非CEO高管

本文进一步考察高管团队内部约束对CEO薪酬以及非CEO高管平均薪酬的治理效应。表14报告了高管团队内部约束与CEO薪酬和非CEO高管薪酬的回归结果。第(1)列Percent系数显著为负,第(2)列Percent系数不显著,表明高管团队内部约束显著降低了CEO薪酬而非提高了非CEO高管薪酬。

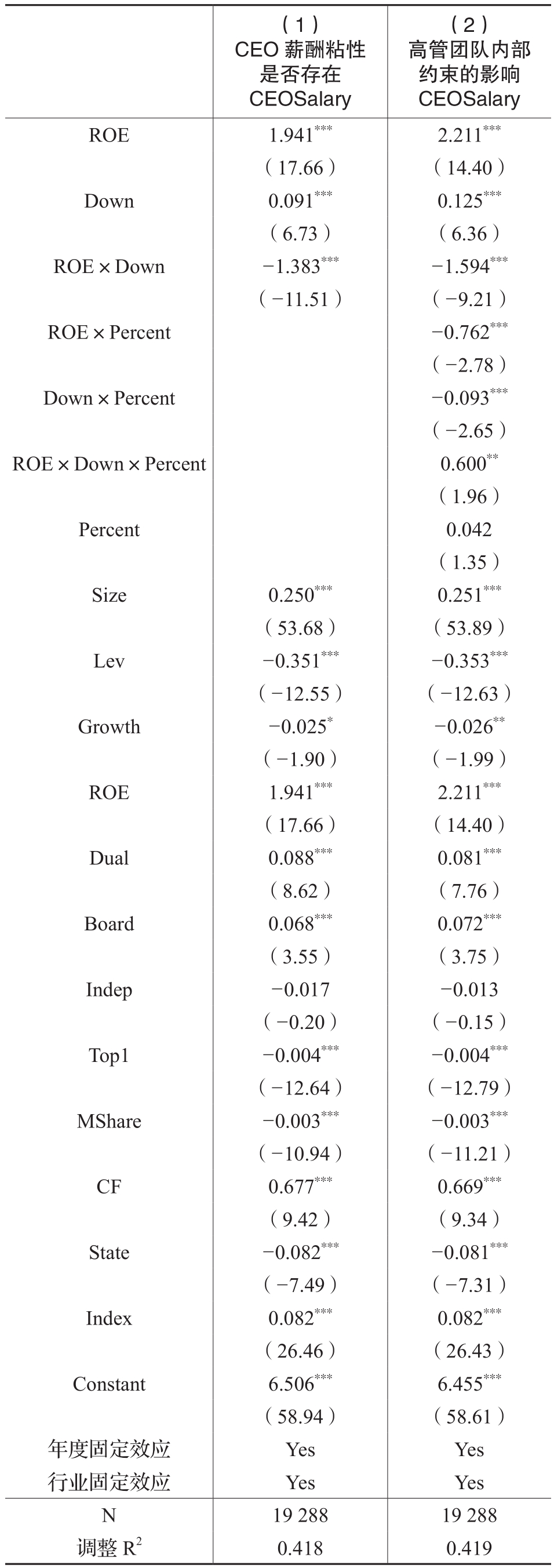

(二)高管团队内部约束与薪酬粘性

薪酬与绩效挂钩的高管薪酬契约旨在对高管团队成员形成激励作用,但方军雄(2011)研究发现,我国上市公司普遍存在高管薪酬粘性现象以及薪酬非对称变化的“尺蠖效应”,甚至出现企业业绩下滑而高管薪酬大幅增加的非正常状况。CEO薪酬“奖优不惩劣”的粘性特质和薪酬变动的尺蠖效应,会导致CEO与非CEO高管的薪酬差距进一步拉开。那么,高管团队内部约束是否通过抑制CEO薪酬粘性来对高管薪酬差距产生治理效应?本部分进行了实证检验。本文借鉴以往的研究(方军雄,2011;张永冀等,2019),构建模型(9)和模型(10)来检验CEO薪酬是否存在粘性特征以及高管团队内部约束对CEO薪酬粘性的影响。

模型中CEOSalary表示CEO薪酬的自然对数,ROE表示企业业绩(陈德球等,2015),Down是业绩哑变量,若处于业绩下降状态取1,否则取0。

表12 抑制应计盈余管理的中介效应检验

表13 限制业绩指标选择的中介效应检验

表14 高管团队内部约束与薪酬

表15列示的实证结果显示,第(1)列ROE×Down的回归系数显著为负,说明企业存在CEO薪酬粘性的现象。第(2)列ROE×Percent×Down的回归系数显著为正,即高管团队内部约束显著抑制了CEO薪酬的粘性特征。因此,高管团队内部约束抑制了CEO薪酬不对称变动的现象,减少了业绩下降时CEO薪酬不随业绩同步下降甚至逆势上涨的情况。

八、研究结论及启示

表15 高管团队内部约束与薪酬粘性

本文基于关键非CEO高管独立性视角,探讨关键非CEO高管对CEO的高管团队内部约束作为企业的一种内部监督机制,对二者之间薪酬差距的影响、作用机理。以2007~2020年我国A股上市公司为样本,本文研究发现,高管团队内部约束会对高管薪酬差距产生约束作用,而且在CEO权力较小、非CEO高管监督CEO的动机和能力较强时,这一约束效果更强。异质性研究发现,股权集中度和机构投资者的存在可以发挥相应的内外部治理作用,加强高管团队内部约束对高管薪酬差距的治理效应。作用机制分析表明,高管团队内部约束通过降低信息不对称程度、缓解委托代理问题,使得高管薪酬差距缩小。进一步研究表明,高管团队内部约束能够降低CEO薪酬,抑制CEO薪酬粘性。在多项稳健性测试下,以上结果仍然不变。

现有文献关于高管薪酬差距成因的研究大多指向高管权力理论,即CEO可以利用手中权力通过盈余管理等会计操纵手段或者直接影响董事会薪酬设计的方式改变其自身薪酬,从而形成高管薪酬差距扩大化的局面。然而,已有研究大多将CEO权力视为给定的条件,对如何限制CEO权力以降低高管薪酬差距探索不足。与以往关于薪酬差距的研究不同,本文从高管团队内部约束这一新视角,研究了高管薪酬差距的影响因素及经济后果,丰富并拓展了高管团队内部约束与高管薪酬差距方面的文献,为薪酬差距治理方面的研究提供了新思路。本文研究发现高管团队内部约束会通过约束CEO的权力,进而抑制CEO扩大薪酬差距的自利行为。这一研究结论表明企业在聘任非CEO高管时,应约束CEO对聘任过程的干涉,这有利于优化公司管理层结构,缓解“内部人控制”问题,进而提升公司治理水平。

主要参考文献:

[1]陈德球,步丹璐.管理层能力、权力特征与薪酬差距[J].山西财经大学学报,2015,(3):91-101.

[2]陈良银,黄俊,陈信元.混合所有制改革提高了国有企业内部薪酬差距吗?[J].南开管理评论,2021,24(5):150-162.

[3]陈震,丁忠明.基于管理层权力理论的垄断企业高管薪酬研究[J].中国工业经济,2011,(9):119-129.

[4]方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011,(4):107-120.

[5]侯静茹,黎文靖.高管团队薪酬差距激励了企业创新吗?——基于产权性质和融资约束的视角[J].财务研究,2017,(5):13-21.

[6]李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究[J].南开管理评论,2008,11(1):4-14.

[7]李争光,丁梦云,孙文祥,宋祉健.机构投资者异质性与高管薪酬差距[J].财务研究,2019,(5):79-88.

[8]黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012,(12):125-136.

[9]梁上坤.机构投资者持股会影响公司费用粘性吗?[J].管理世界,2018,34(12):133-148.

[10]刘建秋,李四海,王飞雪,曹瑞青.“论资排辈”式高管薪酬与企业生产效率研究[J].南开管理评论,2021,24(1):120-128.

[11]刘思彤,张启銮,李延喜.高管内部薪酬差距能否抑制企业风险承担?[J].科研管理,2018,39(S1):189-199.

[12]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007,(1):128-136.

[13]柳光强,孔高文.高管经管教育背景与企业内部薪酬差距[J].会计研究,2021,(3):110-121.

[14]卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007,(7):60-70.

[15]鲁海帆.财务困境中CEO权力、高管层薪酬差距与公司业绩[J].财贸研究,2012,23(3):116-124.

[16]陆瑶,朱玉杰,胡晓元.机构投资者持股与上市公司违规行为的实证研究[J].南开管理评论,2012,15(1):13-23.

[17]吕长江,赵宇恒.国有企业管理者激励效应研究[J].管理世界,2008,(1):99-109.

[18]缪毅,胡奕明.内部收入差距、辩护动机与高管薪酬辩护[J].南开管理评论,2016,19(2):32-41.

[19]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[20]王小鲁,樊纲,胡李鹏.中国市场化指数——各地区市场化相对进程2018年报告[M].北京:社会科学文献出版社,2019.

[21]魏芳,耿修林.高管薪酬差距的阴暗面——基于企业违规行为的研究[J].经济管理,2018,(3):57-73.

[22]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,(5):614-620.

[23]吴昊旻,墨沈微,孟庆玺.公司战略可以解释高管与员工的薪酬差距吗?[J].管理科学学报,2018,21(9):105-117.

[24]谢德仁,姜博,刘永涛.经理人薪酬辩护与开发支出会计政策隐性选择[J].财经研究,2014,40(1):125-134.

[25]徐灿宇,李烜博,梁上坤.董事会断裂带与企业薪酬差距[J].金融研究,2021,(7):172-189.

[26]严若森,祁浩,钱晶晶.媒体关注对家族企业税收激进的影响——家族所有权、家族管理涉入的调节作用[J].财贸研究,2020,31(3):97-110.

[27]杨志强,王华.公司内部薪酬差距、股权集中度与盈余管理行为——基于高管团队内和高管与员工之间薪酬的比较分析[J].会计研究,2014,(6):57-65.

[28]俞红琳.实体企业金融化:管理者短视角度的新解释[J].经济管理,2022,44(3):55-71.

[29]张娟,黄志忠.盈余管理异质性、公司治理和高管薪酬——基于中国上市公司的实证研究[J].经济管理,2014,36(9):79-90.

[30]张博,韩亚东,李广众.高管团队内部治理与企业资本结构调整——基于非CEO高管独立性的视角[J].金融研究,2021,(2):153-170.

[31]张蕊,王洋洋,廖佳.关键下属高管晋升锦标赛的创新激励效应研究[J].会计研究,2020,(2):143-153.

[32]张永冀,吕彤彤,苏治.员工持股计划与薪酬粘性差距[J].会计研究,2019,(8):55-63.

[33]张长征,李怀祖.经理自主权、高管报酬差距与公司业绩[J].中国软科学,2008,(4):117-126.

[34]张昭,马草原,王爱萍[J].资本市场开放对企业内部薪酬差距的影响——基于“沪港通”的准自然实验[J].经济管理,2020,42(6):172-191.

[35]郑志刚,李东旭,许荣,林仁韬,赵锡军.国企高管的政治晋升与形象工程——基于N省A公司的案例研究[J].管理世界,2012,(10):146-156.

[36]Acharya, V. V., Myers, S. C., Rajan, R. G. The Internal Governance of Firms [J]. The Journal of Finance, 2011, 66(3): 689-720.

[37]Allen, M. P. Managerial Power and Tenure in the Large Corporation [J]. Social Forces, 1981, 60: 482-494.

[38]Antia, M., Pantzalis, C., Park, J. C. CEO Decision Horizon and Firm Performance: An Empirical Investigation [J]. Journal of Corporate Finance, 2010, 16(3): 288-301.

[39]Bebchuk, L. A., Fried, J. M., Walker, D. I. Managerial Power and Rent Extraction in the Design of Executive Compensation [J]. University of Chicago Law Review, 2002, 69(3): 751-846.

[40]Chen, J., Ezzamel, M., Cai, Z. Managerial Power Theory, Tournament Theory, and Executive Pay in China [J]. Journal of Corporate Finance, 2011, 17(4): 1176-1199.

[41]Cheng, Q., Lee, J., Shevlin, T. Internal Governance and Real Earnings Management [J]. The Accounting Review, 2016, 91(4): 1051-1085.

[42]Cowherd, D. M., Levine, D. I. Product Quality and Pay Equity between Lower-Level Employees and Top Management:An Investigation of Distributive Justice Theory [J]. Administrative Science Quarterly, 1992, 37(2): 302-320.

[43]Crosby, F. A Model of Egoistical Relative Deprivation [J]. Psychological Review, 1976, (83): 85-113.

[44]Dechow, P. M., Hutton, A. P., Sloan, R. G. Economic Consequences of Accounting for Stock-Based Compensation [J]. Journal of Accounting Research, 1996, 34(1): 1-20.

[45]Jain, P., Jiang, C., Mekhaimer, M. Executives’ Horizon, Internal Governance and Stock Market Liquidity [J]. Journal of Corporate Finance, 2016, (40): 1-23.

[46]Jensen, M. C., Meckling, W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[47]Jensen, M. C., Murphy, K. J. CEO Incentives: It’s not How Much You Pay, But How [J]. Harvard Business Review, 1990, 68(3): 138-149.

[48]Jensen, M. C., Murphy, K. J. Performance Pay and Top-management Incentives [J]. Journal of Political Economy, 1990, 98(2): 225-264.

[49]Khanna, V., Kim, E. H., Lu, Y. CEO Connectedness and Corporate Fraud [J]. The Journal of Finance, 2015, 70(3): 1203-1252.

[50]Landier, A., Sauvagnat, J., Sraer, D., Thesmar, D. Bottom-up Corporate Governance [J]. Review of Finance, 2013, 17(1): 161-201.

[51]Lazear, E. P., Agency, Earnings Profiles, Productivity and Hours Restrictions [J]. American Economic Review, 1981, (71): 606-620.

[52]Lazear, E. P., Rosen, S. Rank-Order Tournaments as Optimum Labor Contracts [J]. The Journal of Political Economy, 1981, (89): 841-864.

[53]Morse, A., Nanda, V., Seru, A. Are Incentive Contracts Rigged by Powerful CEOs? [J]. Journal of Finance, 2011, 66(5): 1779-1821.

[54]Robinson, D. T., Sensoy, B. A. Do Private Equity Fund Managers Earn Their Fees? Compensation, Ownership, and Cash Flow Performance [J]. Review of Financial Studies, 2013, 26(11): 2760-2797.

[55]Rosen, S. Prizes and Incentives in Elimination Tournaments [J]. American Economic Review, 1986, 76(4): 701-715.

[56]Shleifer, A., Vishny, W. Large Shareholders and Corporate Control [J]. Journal of Political Economy, 1986, 94(3): 461-488.

[57]Siegel, P. A., Hambrick, D. C. Pay Disparities within Top Management Groups: Evidence of Harmful Effects on Performance of High-Technology Firms [J]. Organization Science, 2005, 16(3): 259-274.

[58]Tosi, H. L., Werner, S., Katz, J. P. How Much Does Performance Matter? A Meta-Analysis of CEO Pay Studies [J]. Journal of Management, 2000, 26(2): 301-339.

[59]Wang, T. Y., Winton, A., Yu, X. Corporate Fraud and Business Conditions: Evidence from IPOs [J]. The Journal of Finance, 2010, 65(6): 2255-2292.

[60]Wong, T. J. Corporate Governance Research on Listed Firms in China: Institution, Governance and Accountability [J]. Foundations and Trends in Accounting, 2016, 9(4): 259-326.

Governance Effects of Internal Constraints on Executive Teams—— Evidence from the Perspective of Pay Gap between CEO and Non-CEO Executives

ZHANG Rui, LIU Jia-xuan, WANG Yang-yang

Abstract: This paper explores the governance effect of internal constraints on executive pay gap by measuring the independence of non-CEO executives relative to CEOs for a sample of A-share listed companies in China from 2007 to 2020. It is found that internal constraints within the executive team can significantly reduce the executive pay gap, and this constraint effect is more significant when the CEO has less power and the non-CEO executives have greater motivation and ability to monitor. Heterogeneity research shows that the governance effect of internal constraints on executive pay gap is more pronounced in firms with high equity concentration and large shareholding of institutional investors. The mechanism by which internal discipline within the executive team exerts its governance effect is by improving the corporate information environment and alleviating agency problems. Further research shows that internal constraints within the executive team could curb CEO pay stickiness and reduce CEO pay, thus ensure that CEO pay matches corporate performance. The research in this paper contributes to an in-depth understanding of the formation mechanism of the corporate executive pay gap, and provides some practical inspiration for optimizing the management structure of listed companies.

Key words: executive team; executive power; internal constraints; pay gap

(责任编辑 张雨吟)

(1) 为了增加可比性,本文剔除了非CEO高管人数小于4的样本。由于存在非CEO高管薪酬相同的情况,因此在部分样本中关键非CEO高管人数也可能为5。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号