- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文专注的力量:基金专注度与基金业绩

时间:2023-12-15 作者:宋昕倍 逯东 程杰

[大]

[中]

[小]

摘要:

专注的力量:基金专注度与基金业绩

宋昕倍 逯 东 程 杰

收稿日期:2022-07-10

基金项目:国家自然科学基金面上项目(71972157);国家自然科学基金重点国际(地区)合作研究项目(71620107005)

作者简介:宋昕倍,西南财经大学会计学院博士研究生;

逯 东,西南财经大学会计学院教授,博士生导师;

程 杰,西南财经大学会计学院博士研究生。

摘要:本文以开放式基金中的股票型基金和偏股型基金为研究对象,验证了基金专注度与基金业绩的关系。研究发现,基金专注度越高,基金业绩越好。进一步分析发现,专注度较高的基金通过提高对盈利能力更好的股票的持有比重以及降低基金交易费用来提高基金业绩,且基金专注度提高基金业绩的作用在基金经理从业经验较少时更有效果。研究结论表明,基金专注度的提高有利于引导其进行长期价值投资以获得更好的业绩表现。

关键词:公募基金;专注度;基金业绩

中图分类号:F832.5 文献标志码:A 文章编号:2095-8838(2022)06-0024-12

一、引言

在公募基金快速发展背景下(1),如何帮助普通投资者有效识别和合理评价基金优劣,对于促进基金市场良性运行和...

专注的力量:基金专注度与基金业绩

宋昕倍 逯 东 程 杰

收稿日期:2022-07-10

基金项目:国家自然科学基金面上项目(71972157);国家自然科学基金重点国际(地区)合作研究项目(71620107005)

作者简介:宋昕倍,西南财经大学会计学院博士研究生;

逯 东,西南财经大学会计学院教授,博士生导师;

程 杰,西南财经大学会计学院博士研究生。

摘要:本文以开放式基金中的股票型基金和偏股型基金为研究对象,验证了基金专注度与基金业绩的关系。研究发现,基金专注度越高,基金业绩越好。进一步分析发现,专注度较高的基金通过提高对盈利能力更好的股票的持有比重以及降低基金交易费用来提高基金业绩,且基金专注度提高基金业绩的作用在基金经理从业经验较少时更有效果。研究结论表明,基金专注度的提高有利于引导其进行长期价值投资以获得更好的业绩表现。

关键词:公募基金;专注度;基金业绩

中图分类号:F832.5 文献标志码:A 文章编号:2095-8838(2022)06-0024-12

一、引言

在公募基金快速发展背景下(1),如何帮助普通投资者有效识别和合理评价基金优劣,对于促进基金市场良性运行和提高资本市场资源配置能力具有重要意义。目前,投资者主要可以通过基金规模、净值排名、历史收益、风格漂移程度等指标对基金进行筛选,但这类指标与基金业绩之间的关系如何还未有明确定论(2)。事实上,基金业绩中至少有80%的部分取决于基金的资产配置,即基金的投资组合在若干主要资产类别中的分配(Sharpe,1992;Daniel等,1997)。基于此,部分学者从基金资产配置角度入手,分析基金管理者是否拥有选股择时能力(Daniel等,1997)、隐形交易能力(Kacperczyk等,2008)、套利能力(Titman和Tiu,2011),以及能否提前捕捉投资机会(韩燕等,2011)等。然而,这些研究构建的指标计算复杂,难以被普通投资者理解和使用;而且也很难解释为何部分基金拥有更多私有信息。

投资者投资基金的本意是借助专业的投资能力实现资本增值。然而,大量文献却发现,主动型基金整体并没有获得超出基准的业绩(Jensen,1968;Carhart,1997;Barras和Wermers,2010;等)。根据本文的样本数据显示,2004~2021年我国开放式主动型基金中,超过一半的股票型基金和偏股型基金的超额收益(以Carhart四因子模型衡量)小于零,表明多数基金业绩也并未优于市场表现。对此,有媒体和学者指出,机构投资者并没有理性地深耕于长期价值投资,反而热衷于概念炒作和短线操作,呈现出散户化的特征。那么,频繁地买卖交易和转换标的究竟是不是基金业绩不好的原因?

基于上述研究和现实情况,本文选取注意力分配视角,分析基金专注度与基金业绩的关系。基金专注度是指基金的资产配置被集中、持续地分配在某一范围的程度。对自然人而言,在决策中,注意力对决策制定过程和决策质量有着至关重要的影响(Kacperczyk等,2016;车敬上等,2019)。对基金而言,随着资本市场的逐渐完善和各类金融产品的日益丰富,基金的资产配置难度也大大增加(3)。而基金管理者同样受限于注意力的稀缺性(Kahneman,1973;Ocasio,1997),即使拥有着专业投资知识与技巧,其认知和精力也存在上限。因而在面临浩瀚的股票池时,基金管理者也难以对每家公司的基本面进行研究(冯旭南,2017),而信息体量和信息渠道的增加更是加剧了有限注意力困境,进而可能降低决策质量或延长决策时间(Pennington和Kelton,2016;车敬上等,2019)。例如,如今公司年报披露信息越来越复杂冗余,这不仅会分散基金管理者的注意力,同时还增加了信息处理成本,使得其对相关信息不能作出及时反应(罗进辉等,2019)。因此,相比信息本身,处理信息的能力才是稀缺资源(练宏,2015),即如何让有限的注意力和信息处理能力得到最好的分配成为基金管理者面临的重要问题(Kacperczyk等,2016)。而基金专注度正是其注意力长期分配情况的呈现,它不同于已有研究侧重于对注意力在某一时点的分配情况(Barber和Odean,2008;DellaVigna和Pollet,2009;Hirshleifer等,2009;Schmidt,2019),更多体现了注意力分配的变化。因此,若基金专注度较低,表明该基金的资产配置不断地在不同交易标的之间变化,那么该基金的投资行为会更偏向短线操作;若基金专注度较高,则表明该基金的资产配置集中、持续地分配在小范围的股票上,那么该基金的投资行为会更偏向长期持有。所以,我们认为,基金专注度更能体现该基金的投资风格和投资理念,从而可预测基金未来的业绩表现。

基于以上分析,本文明确了基金专注度的概念和度量方法,检验了其与基金业绩的关系,研究发现:(1)基金专注度越高,基金取得的业绩越好;(2)专注度较高的基金是通过提高对盈利能力更好的股票的持有比重,同时降低基金交易费用来提高基金业绩;(3)基金专注度提高基金业绩的作用在基金经理从业经验较少时更有效果。

区别于已有研究,本文的研究贡献如下:第一,已有研究主要关注基金规模、基金费率、历史业绩、风格漂移等因素对业绩的影响,而本文基于基金资产配置角度,验证了基金专注度对基金业绩的积极作用,该结论有别于已有关于机构投资者不存在注意力稀缺的论断,丰富了现有关于基金业绩影响因素的研究文献。第二,以往关于机构投资者注意力的研究,主要探讨的是分心效应、信息选择处理或集中投资等某一时点的注意力分配情况,忽略了注意力分配的动态变化,即专注度的高低如何影响决策行为和结果,而本文则从基金专注度的角度对当前研究进行了补充。第三,传统投资组合理论建议投资者进行广泛投资以分散风险,然而大量实证数据表明,投资者的投资组合多元化程度很难达到标准投资组合选择模型的建议,甚至有研究发现,集中投资可以获得更高的收益。对此,本文的检验结果表明,集中投资是基于专注度来创造或扩大信息优势选择后的结果,从而提高了投资业绩,因而该结论为部分投资者倾向于集中投资的现实情况提供了新的解释,支持了信息优势假说。第四,尽管许多研究已证实主动型基金的业绩并不会显著更高,但本文的研究发现,基金专注度有利于提高业绩,因此本文构建的基金专注度可以作为一种新的评价指标帮助投资者选择基金。

二、理论分析与研究假设

大量的心理学实验结果表明,人类处理信息和同时执行多项任务的能力是有限的(Pashler和Johnston,1998),因而受限于注意力的稀缺性(Kahneman,1973;Ocasio,1997),投资者需要以合理的方式分配注意力,从而最大化其总效用(Gabaix等,2003;Kacperczyk等,2016)。然而,以往文献主要是探讨投资者在某一时点的注意力分配,如投资者更容易关注已发布公告(Hirshleifer等,2009;Schmidt,2019)、新闻报道较多的公司(Huberman和Regev,2001;Barber和Odean,2008),或是投资者在周五(DellaVigna和Pollet,2009)、市场低迷期(Hou等,2008)等特殊时期表现出反应不足的特征,却忽略了注意力的动态变化也是分心效应的表现形式之一。若投资者的注意力总是不停变化,那么长期来看,其接收和需处理的信息量也容易超过自身的信息加工能力,从而导致决策绩效因信息超载而受到损害(车敬上等,2019)。虽然可以通过聘用额外的研究人员、购买更多的数据或提高信息技术来克服有限注意力,但注意力频繁变更带来的决策效率低下问题可能依然无法避免(Busse等,2007;Schmidt,2019)。正如巴菲特将自己的成功归结于“专注”二字,本文认为,当基金的资产配置被集中地、持续地分配于某一领域,即专注度越高,那么基金的投资决策效率会越高,进而取得的业绩也会越好。具体理由如下:

首先,基金专注度越高,越有可能获取初始信息优势,从而获得超额收益。心理学研究成果表明,当人们同时进行多个任务时,会更容易受到其他任务的影响(Pashler和Johnston,1998),或是无意识接收到无关信息而减少对相关信息的利用(Busemeyer等,1993;Simons和Levin,1997),进而导致效率降低(Grisé和Gallupe,1999;李小晗和朱红军,2011),表现更差(Leroy和Schmidt,2016;Leroy和Glomb,2018)。因而投资者在分散投资的情形下容易出现分心问题(Hirshleifer等,2009),反而对真正重要的市场信息有所忽略或反应不足(Huberman和Regev,2001;DellaVigna和Pollet,2009)。但是,当投资者将注意力集中在专注的领域时,一方面可以减少无关信息的干扰(Levinthal和March,1993),从而提高对有用信息的处理速度与准确性(Pennington和Kelton,2016);另一方面,较高的专注度可以提高对微小线索的敏感性(Levinthal和Rerup,2006),从而获取更多有效信息,甚至可以识别出因与以往经验不符而被他人过滤掉的有效信息(Shepherd等,2017)。因此,基金专注度越高,即资产配置被集中地分配在少数股票上,那么当被投资公司有信息披露或价值变动时,基金管理者会更准确、及时地接收和处理该信息,即基金专注度的提升会提高基金管理者信息整合能力和处理效率,从而构建起信息优势。进而,基于信息优势构建的集中投资组合能够让基金获得更高的风险调整收益(Kacperczyk等,2005;Busse等,2007;Choi等,2017)。

其次,基金专注度越高,越有可能扩大初始信息优势,从而获得更高的业绩。当基金管理者的注意力集中在某一领域时,不仅可以获得初始信息优势,而且,这一优势可以通过学习不断放大(Van Nieuwerburgh和Veldkamp,2009;2010)。因为较高的基金专注度也意味着其资产配置被持续地分配在已构建的投资组合上,一方面,基金管理者会长时间地、深度地对所持股票进行追踪、分析和信息挖掘,比如阅读公司公告、购买相关研报(Massa和Simonov,2006),进而获取更多有用信息。另一方面,投资者在小范围特定股票上投入的注意力越多,其信息处理能力就会越强(Peng和Xiong,2006),从而形成正向循环。即使遇到初始判断失误,或投资标的突然出现经营管理变化(如业绩可能暴雷、疑似财务造假)等情况,专注度高的基金也更容易及时发现和调整,减少投资损失。

最后,基金专注度越高,其交易费用可能越低,从而提升投资业绩。根据前文分析,基金专注度越高,基金管理者越倾向于集中投资在有初始信息优势的股票上,受其他信息的干扰较少,不太可能出现追逐热点的情形;而且,也不太可能轻易更改投资组合的配置或是频繁进行短线交易。所以,当基金专注度越高时,其交易频率也越低,所需支付的交易费用就越低。因此,本文认为,基金专注度越高,越能减轻交易费用对基金业绩的侵蚀作用,从而有助于基金业绩的提升。

基于以上分析,本文提出如下假设:

H1:基金专注度越高,基金业绩越好。

三、研究设计

(一)样本选择与数据来源

本文选择2004~2021年开放式基金中的股票型基金和偏股型基金作为研究对象,并剔除了被动投资的指数型基金和投资于海外市场的QDII基金。最终共得到6 237个“基金—年度”观测值。基金相关数据来自WIND数据库,上市公司相关数据来自CSMAR数据库。

(二)变量定义

1.基金专注度(Concentration)

本文将基金专注度定义为基金的资产配置被集中地、持续地分配在某一范围的程度。由于本文的研究对象是股票型基金和偏股型基金,其资产主要配置在股票资产上,因此在投资组合层面衡量基金专注度时,本文仅考虑股票资产,不考虑债券、权证等资产。在基金股票投资组合中,由于基金季报一般只披露前十大重仓股,而且前十大重仓股对基金业绩影响更大,是基金投资行为和投资策略的一个集中体现(肖继辉和张谦,2013),并且,有很多研究也是基于基金重仓股数据来探讨基金整体特征的(刘莎莎等,2013;张宗新和杨通旻,2014),因而本文主要以前十大重仓股为考察对象。在稳健性测试中,本文也采用了基于整个投资组合变动的基金股票交易换手率来衡量基金专注度。

本文采用年度内在基金季报披露的前十大重仓股列表中出现的不同公司总个数(Num)来衡量专注度。这个指标的构建思路是,若年度内基金前十大重仓股列表中出现的公司个数越多,说明基金的前十大重仓股变化越多,基金管理者关注并买卖的公司范围越大,即基金专注度越低。该指标计算方法为:先是汇总每家基金公司在t年度内披露的所有季报中前十大重仓股公司的股票代码,然后剔除其中重复出现的公司代码,即每家公司不管出现次数多少,均计为1个,最终可得到每家基金公司年度内披露的前十大重仓股列表中出现的不同公司总个数。在实证检验中,本文对该数值进行了自然对数运算。

2.基金业绩(Performance)

根据传统金融学理论,资产系统风险的提高会使得收益补偿也有所上升,在衡量资产收益时需要考虑风险因素(沈艺峰,2015)。因此,本文对基金收益的衡量主要采用超额业绩指标,具体如下:

(1)Fama-French三因子模型调整后的超额收益(αFF)。本文参考了Fama和French(1993)的三因子模型,针对每只基金,本文首先根据其过去24个月的收益率数据按照模型(1)进行OLS回归,得到αi、βi,RMRF、βi,SMB和βi,HML的估计值,然后通过模型(2)计算每月的三因子模型调整后的超额收益,再将每月超额收益率转换为年度超额收益率。

其中,Ri,t,m表示基金的月收益;Rft,m表示与三个月定期存款等价的月利率;RMRFt,m=Rmt,m-Rft,m,Rmt,m为考虑现金红利再投资的综合月市场回报率;SMBt,m为小公司股票的月收益率与大公司股票的月收益率之差;HMLt,m为高账面市值比公司股票的月收益率与低账面市值比公司股票的月收益率之差。

(2)Carhart四因子模型调整后的超额收益(αCarhart)。我们参考了Carhart(1997)的四因子模型,其计算方法与αFF类似,只是用模型(3)替代模型(1)计算。

其中,MOMt,m为过去一年内累积收益最高的前30%的投资组合与累积收益最低的30%的投资组合月收益率之差。其余变量含义同模型(1)。

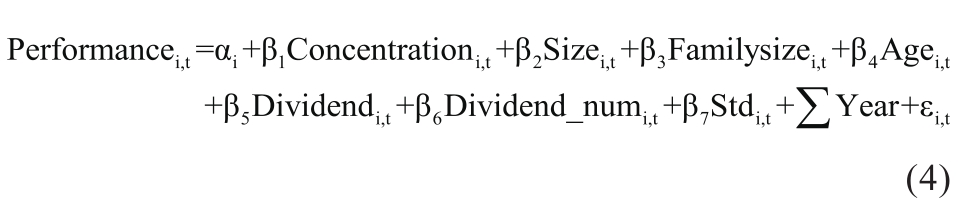

(三)模型构建

为检验主假设,即基金专注度与基金业绩的关系,本文构建了以下模型:

其中,Performance表示基金业绩,本文分别用Fama-French三因子模型调整后的超额收益(αFF)和Carhart四因子模型调整后的超额收益(αCarhart)衡量。Concentration表示基金专注度,本文用年度内在基金季报披露的前十大重仓股列表中出现的不同公司总个数的自然对数(lnNum)进行衡量。根据已有研究(Chen等,2004;韩燕等,2011),本文控制了基金规模(Size)、基金家族规模(Familysize)、基金年龄(Age)、分红大小(Dividend)、分红次数(Dividend_num)、基金收益波动率(Std)。此外,模型还控制了年度(Year)的影响。考虑到面板数据的特点,本文主要采用控制基金个体层面的固定效应估计方法。主要变量定义如表1所示。

四、实证结果与分析

(一)描述性统计

表2是主要变量的描述性统计结果。从基金收益数据来看,平均而言,样本基金的年度超额收益均值虽为正,但并未明显高于0。从基金专注度数据来看,样本基金每年在季报披露的前十大重仓股列表中出现的不同公司总个数平均为22家(4)。

(二)单变量检验

根据基金专注度的衡量指标,本文将研究样本分为专注度高组和专注度低组。划分标准为:若基金当年在季报披露的前十大重仓股列表中出现的不同公司总个数高于所有基金该指标的中位数则为专注度低,否则为专注度高。表3是两组基金业绩的差异检验结果。根据均值差异和中位数差异检验结果,专注度高组的基金业绩都显著高于专注度低组,该结果初步支持了本文的假设1。

表1 变量定义

表2 描述性统计结果

表3 基金业绩差异检验结果(专注度高组和专注度低组)

注:***、**、*分别表示0.01、0.05、0.1的显著性

(三)回归分析

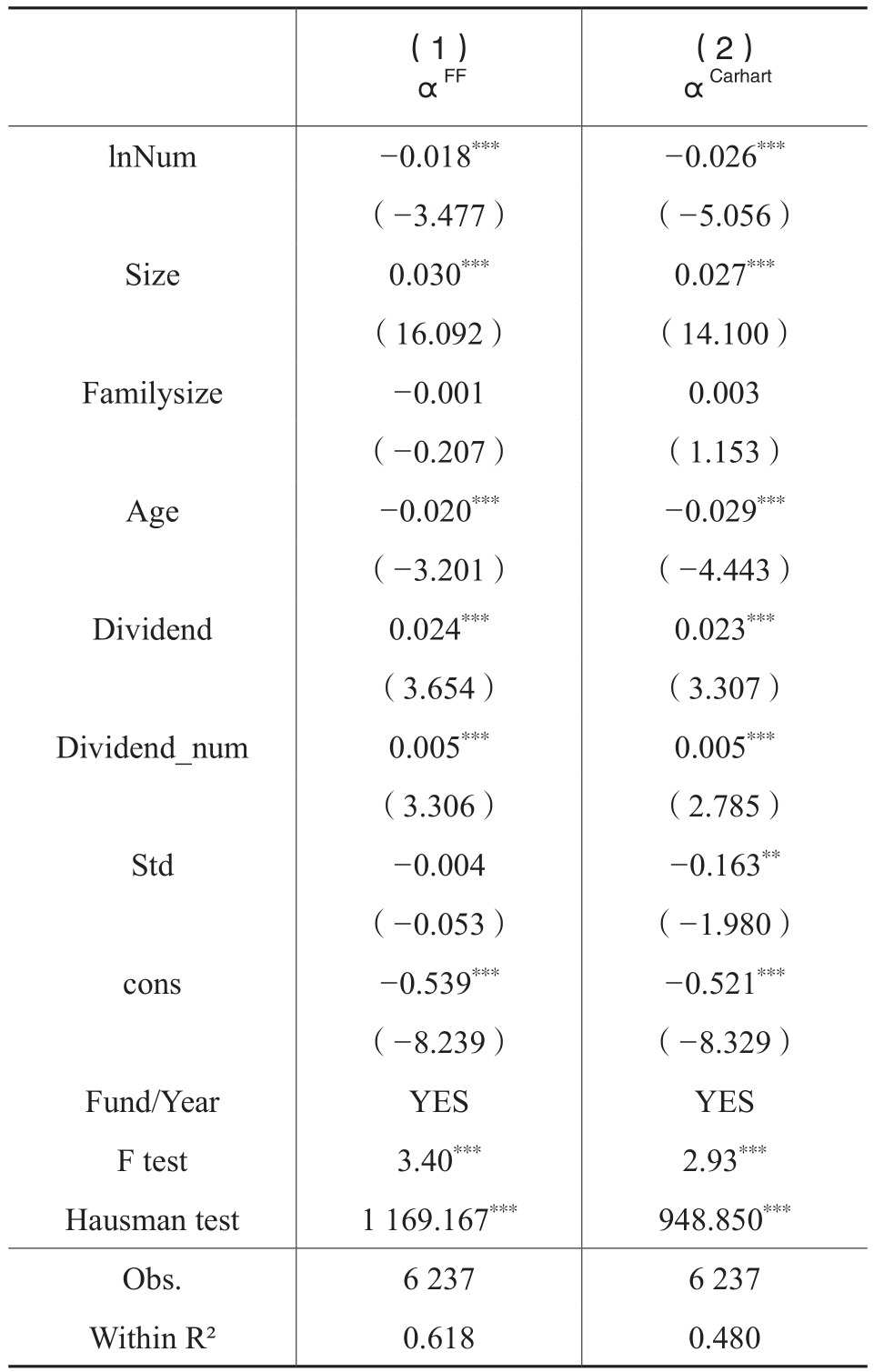

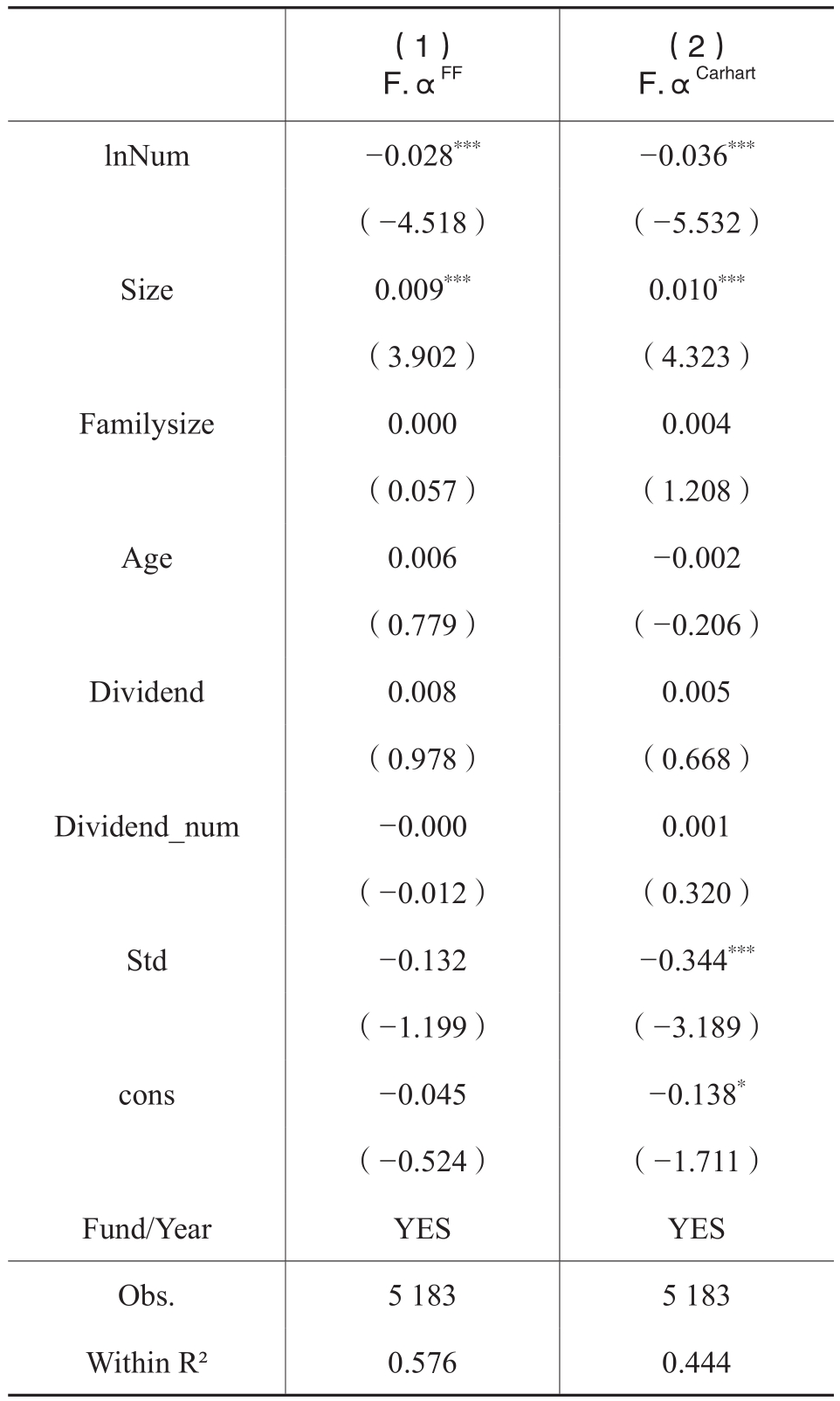

本文对回归模型进行了F检验和Hausman检验,根据检验结果,本文的回归分析均采用控制基金个体和时间的双向固定效应方法。表4提供了基金专注度与基金业绩的回归结果,列(1)和列(2)的回归结果表明,年度内在基金季报披露的前十大重仓股列表中出现的不同公司总个数(lnNum)对基金业绩(αFF、αCarhart)存在显著的负向影响(p<0.01)。因此,基金专注度越高,基金业绩越好,假设1得到验证。

(四)稳健性检验

1.更换变量衡量方式

(1)更换基金业绩衡量方式

主回归中针对基金业绩的衡量采用的是三因子模型和四因子模型调整后的超额收益。为了结果的稳健性,本文参考Jensen(1968)、Sharpe(1992),选择以下两个指标衡量基金业绩:

表4 基金专注度与基金业绩

注:括号内为异方差修正后的t值;***、**、*分别表示0.01、0.05、0.1的显著性

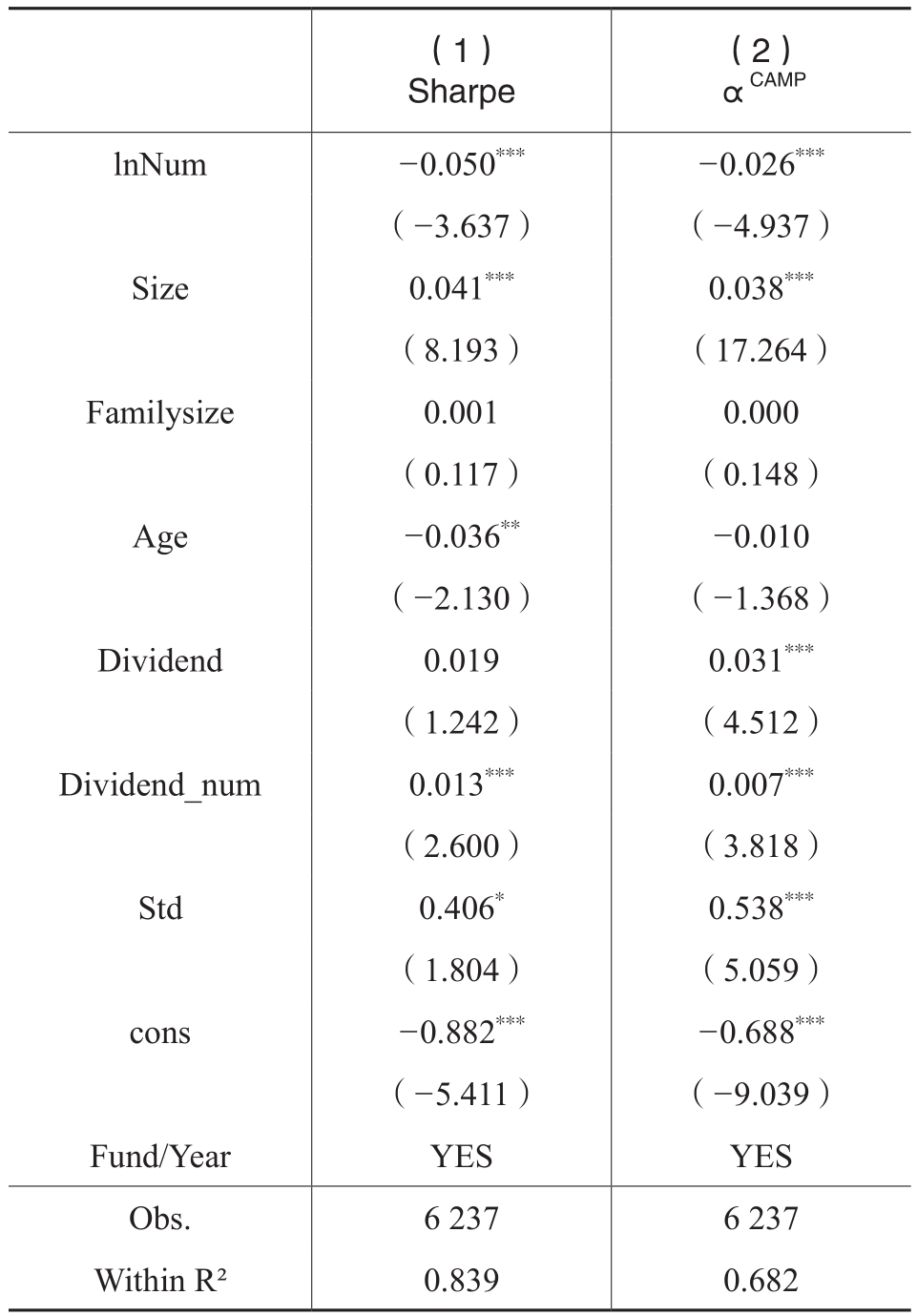

表5 基金业绩采用其他衡量方式

注:括号内为异方差修正后的t值;***、**、*分别表示0.01、0.05、0.1的显著性

①夏普比率(Sharpe),即经收益标准差调整后的超额收益。其计算公式为[E(Ri,t,m)-E(Rft,m)]/δ(Ri,t,m)。各变量含义见前文变量定义部分。

②市场模型调整后的超额收益(αCAMP)。其计算方法与αFF类似,只是用模型(5)替代模型(1)计算。各变量含义见前文变量定义部分。

表5提供了更换基金业绩衡量方式后模型(4)的回归结果,主要结论未有变化。

(2)更换基金业绩计算窗口

本文利用基金过去36个月的收益数据进行OLS回归,重新计算了基金的超额收益(αCAMP_36、αFF_36、αCarhart_36),利用模型(4)再次进行回归,结果见表6,结果依然与表4保持一致。

(3)更换基金专注度的衡量方式

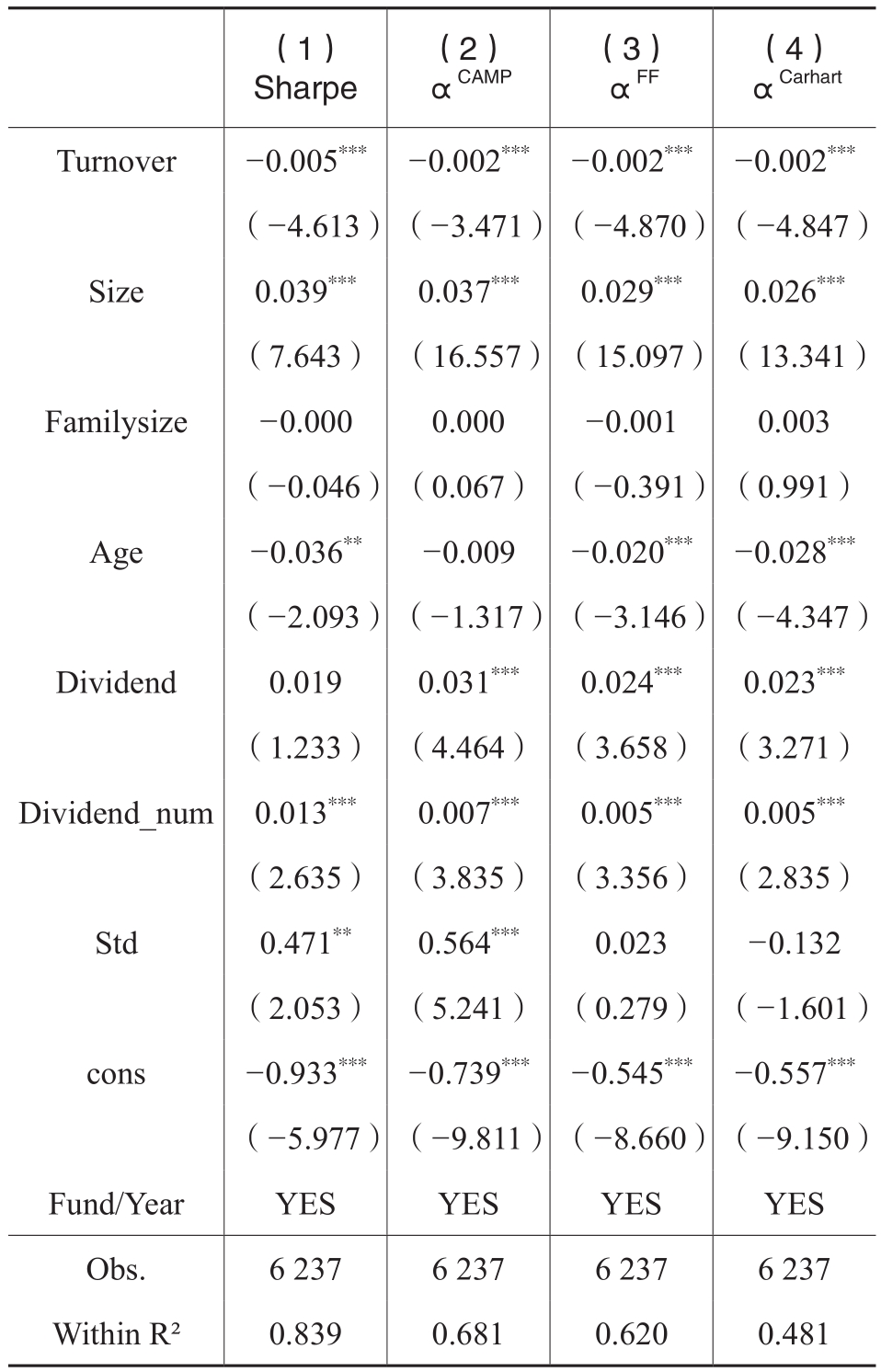

由于前文对于基金专注度的衡量主要是基于前十大重仓股数据,对基金整个投资组合的考虑有所欠缺。因此,本文重新构建基金股票交易的年度换手率(Turnover)指标来衡量专注度。该指标的构建思路是:基金换手率主要体现了持有个股的换手情况和稳定性,基金买卖股票的换手率越高,说明基金的投资组合变动越快,基金管理者关注并进行买卖的公司范围越广且变化越频繁。本文认为,基于整个投资组合变动的基金换手率在一定程度上也可以作为一个衡量基金专注度的反向指标。因此,本文以基金股票交易的年度换手率(数据来源于WIND数据库)衡量基金专注度,重新对模型(4)进行回归,表7的结果表明,(1)至(4)列中基金换手率(Turnover)对基金业绩(Sharpe、αCAMP、αFF、αCarhart)均存在显著负向影响(p<0.01),结果依然支持假设1。

表6 基于36个月数据计算的基金业绩

注:括号内为异方差修正后的t值;***、**、*分别表示0.01、0.05、0.1的显著性

表7 基金专注度与基金业绩:Turnover

注:括号内为异方差修正后的t值;***、**、*分别表示0.01、0.05、0.1的显著性

2.未来一年的基金业绩

本文采用未来一年的基金业绩作为被解释变量,重新对模型(4)进行回归,结果见表8。回归结果表明,基金专注度越高,基金未来一年的业绩也越好,因此本文的结论依旧稳健。

3.内生性检验

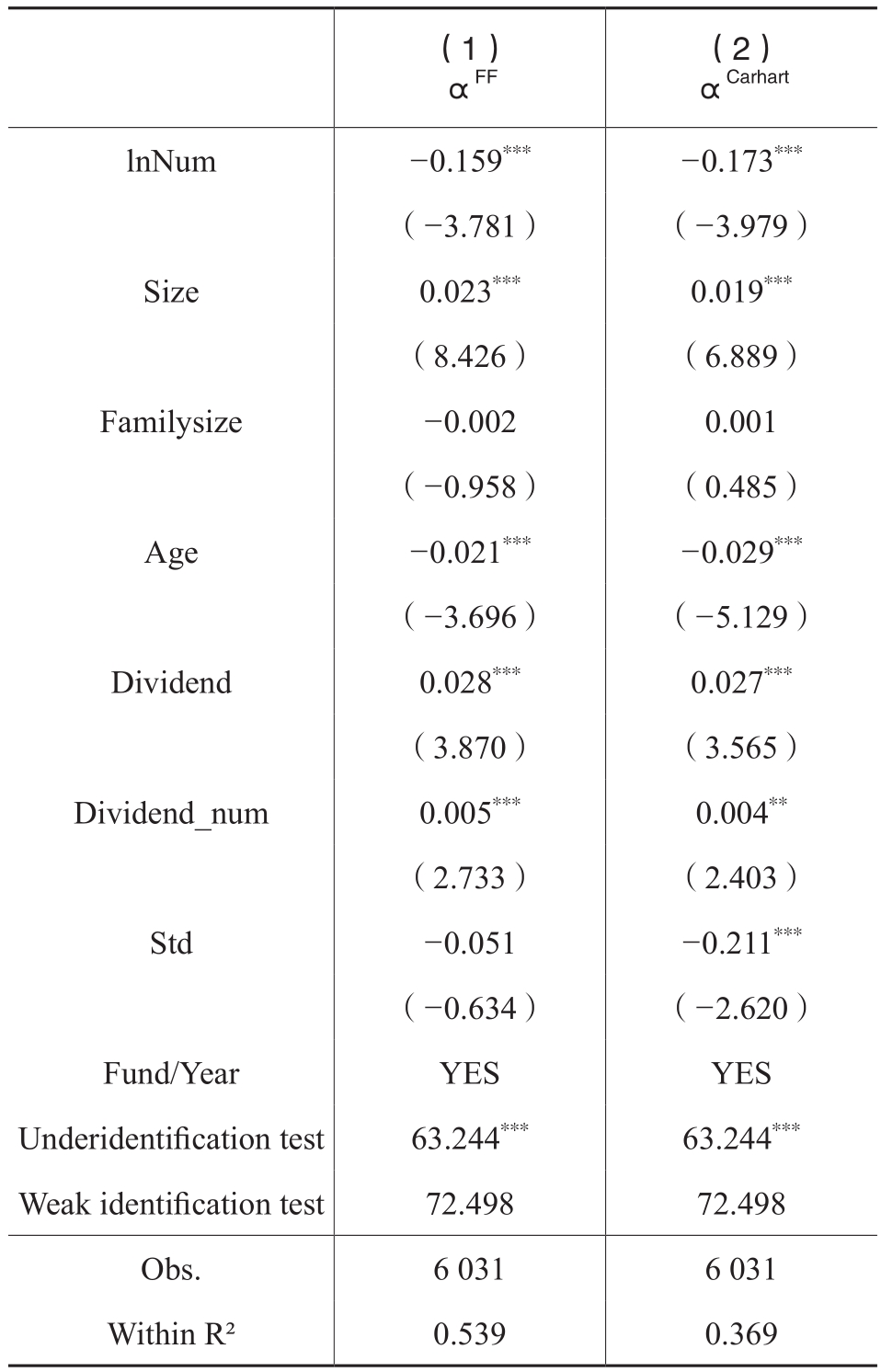

为缓解可能存在的内生性问题,本文选择当年是否存在基金管理者变更作为工具变量重新进行回归。选择这一工具变量的理由是,基金管理者作为基金投资组合和投资策略的决策者,深刻影响着基金的交易行为。当基金管理者出现变更时,新的基金管理者一般会改变原有投资行为,变更基金的投资风格、资产配置和组合风险(肖继辉和张谦,2013)。例如,郭文伟等(2010)发现,基金管理者变更次数越多,基金风格漂移程度越大。这类变更也意味着整个基金投研团队的注意力会被分配到新的领域上,从而基金专注度降低。表9汇报了工具变量检验结果,数据结果均在1%的水平上显著,说明工具变量与内生变量相关;而在弱工具变量检验结果中,F值均大于10,证明工具变量是有效的。回归结果表明,基金专注度越高,基金业绩越好,再次验证了本文的假设1。

五、进一步分析

(一)机制分析

根据理论分析部分的阐述,本文基于上述持股特征和交易特征来检验基金专注度对基金业绩产生影响的具体路径。

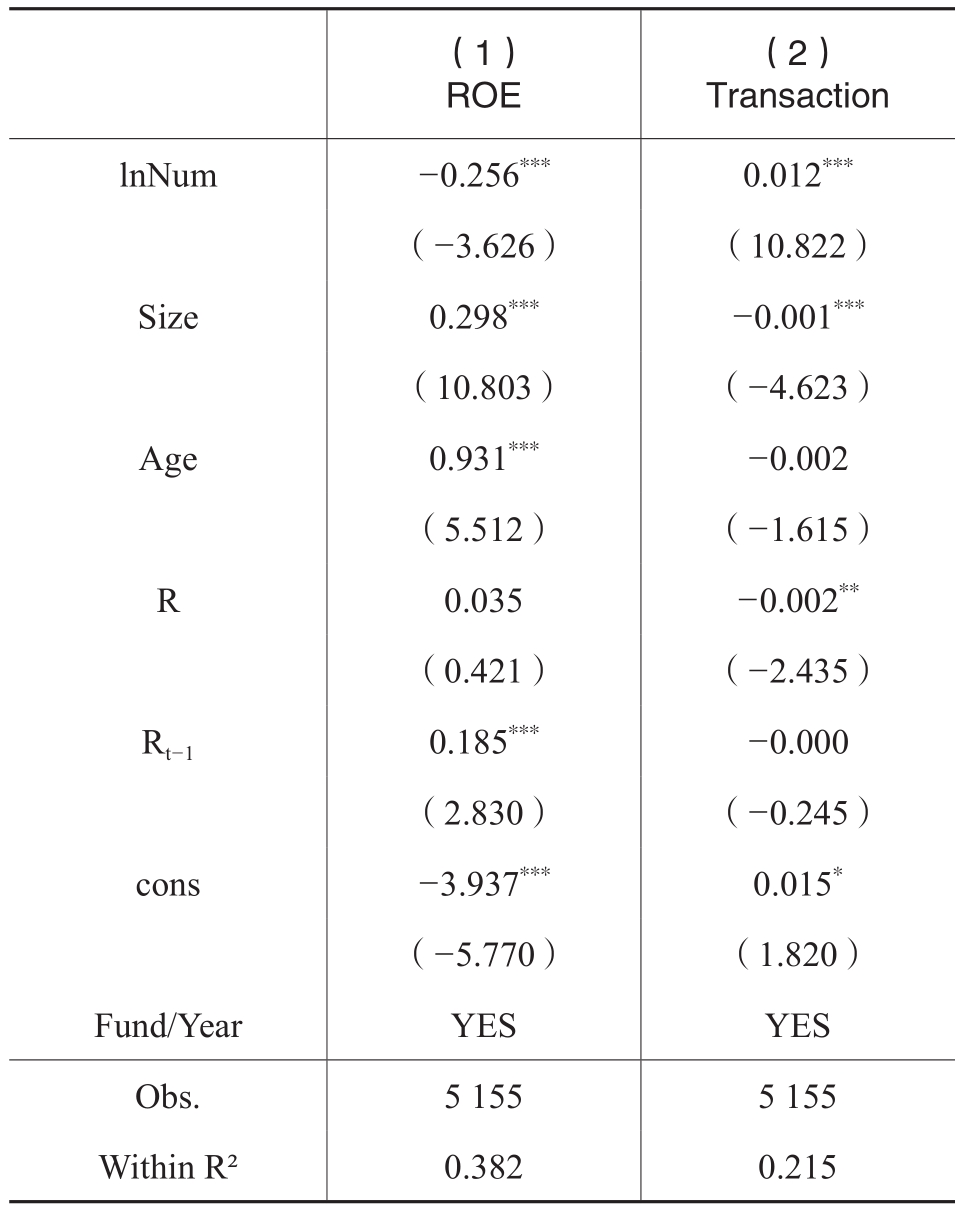

一方面,基金专注度越高,越可能挑选出能够不断创造利润价值的优质股票。这是因为专注度较高的基金管理者可以长时间地专注于某一领域,能够辨别出这一领域的优质公司,从而更容易买入盈利能力高的好公司。基于此,本文选择了基金持股公司的净资产收益率(ROE)作为被解释变量进行检验。针对净资产收益率指标,本文借鉴韩燕等(2011)的做法,先计算每只股票的指标值,然后根据基金持有该股票的比例进行加权平均,从而得到每只基金对应该指标的数值。

表8 基金专注度与未来一年的基金业绩

注:括号内为异方差修正后的t值;***、**、*分别表示0.01、0.05、0.1的显著性

表9 基金专注度与基金业绩:工具变量回归

注:括号内为异方差修正后的z值;***、**、*分别表示0.01、0.05、0.1的显著性;Underidentification test,即识别不足检验,采用Kleibergen-Paap rk LM检验;Weak identification test,即弱工具变量检验,采用Cragg-Donald Wald F检验

另一方面,基金专注度越高,其交易费用越少。这是因为专注度高的基金管理者,其买卖范围集中在所关注领域,且持有的股票是专注研究后的成果,通常持有周期长,受短期因素干扰较小,从而交易频率较低。基于此,本文选择基金交易费用率(Transaction)作为被解释变量进行检验,将其定义为基金年度利润表中交易费用项目金额与年初年末基金净资产的均值之比。

参考韩燕等(2011)的研究以及江艇(2022)提出的经验研究中的因果推断做法,本文的路径检验模型为:

其中,ROE指基金持股公司的净资产收益率;Transaction指交易费用率;控制变量中的R表示基金业绩,这里我们采用夏普比率衡量,从而可以有效控制基金管理者是因为持有这些高风险股票从而获取超额收益的因素;其余变量含义同前文。

回归模型依旧采用控制基金个体层面的固定效应估计方法。表10汇报了基金专注度与基金持股特征及交易特征的回归结果。首先,第(1)列回归结果表明,基金专注度越高,其会更多地投资于盈利能力更好的股票,从而为获取超额收益提供了保障;第(2)列回归结果表明,基金专注度越高,其交易费用率越低,从而减轻了交易费用对基金业绩的侵蚀作用。

表10 基金专注度与基金持股/交易特征

注:括号内为异方差修正后的t值;***、**、*分别表示0.01、0.05、0.1的显著性

(二)异质性分析

前文的理论分析以及实证结果表明,基于较高专注度建立起的信息优势会帮助基金管理者挖掘出优质投资标的、减少交易费用,进而提高基金业绩。那么,本文推测,这种专注的力量会在基金经理从业经验较少时更有效果。原因在于,当基金经理从业经验较多时,其积累的信息渠道和处理技巧会更为丰富和熟练,投资能力也更强(Golec,1996)。那么在资产配置较为分散的情况下,经验丰富的基金经理可能依旧游刃有余。相比之下,当基金经理从业经验较少时,投资能力相对较弱,同时应对和评估太多不同股票的难度较大。此时,经验不足的基金经理提高专注度,即将有限注意力配置到特定某一小范围内,则更可能积累起信息优势,进而提高基金业绩。基于上述分析,本文根据样本中基金经理从业年限中位数将研究样本分为从业经验较多组和从业经验较少组,并分别进行模型(4)的回归。表11的结果显示,以αFF为被解释变量时,基金专注度变量(lnNum)仅在基金经理从业经验较少组中显著为负;以αCarhart为被解释变量时,基金专注度变量(lnNum)均显著,但在基金经理从业经验较少组中对基金业绩的影响更大,系数显著性水平也更高。组间系数差异结果显示,第(1)(2)列以及第(3)(4)列中lnNum的系数差异均在5%的水平上显著。因此,回归结果证实了本文的推测,表明当基金经理从业经验较少时,基金专注度的提高更能促进基金取得好业绩。

表11 异质性分析:基金经理从业经验

注:括号内为异方差修正后的t值;***、**、*分别表示0.01、0.05、0.1的显著性

六、研究结论与启示

以2004~2021年开放式基金中的股票型基金和偏股型基金作为研究对象,基于注意力分配及其动态变化的角度,在明确了基金专注度的概念界定和度量方法后,本文考察了基金专注度与基金业绩之间的关系。尽管现有研究通常认为专业的机构投资者不太可能存在注意力稀缺的问题(Barber和Odean,2008;于李胜和王艳艳,2010),但本文的研究表明,基金专注度越高,基金业绩越好。这意味着,基金管理者的注意力也是有限的,且若将资产配置集中、持久地分配在小范围股票上,即提高专注度,有利于最大化其总效用,从而使得基金获得更高的投资业绩。然后,本文进一步分析了基金专注度影响基金业绩的具体路径。从持股特征和交易特征两方面进行检验后发现,专注度较高的基金是通过提高对盈利能力更好股票的持有比重以及降低基金交易费用来提高基金业绩的,从而揭示了专注度较高的优秀基金的具体投资理念和方式。最后,本文通过分样本考察发现,基金专注度提高基金业绩的作用在基金经理从业经验较少时更有效果。

本文的研究结论具有以下启示:

一是基金应适当提高专注度,构建长期稳定的价值投资策略,从而获取更好的业绩表现。目前,我国资本市场中的一些证券投资基金热衷于概念炒作和短线操作,呈现出追逐热点等羊群行为或换手率过高等问题,但这类投资大多未取得正向的超额收益。对基金而言,尽管其可利用的研究资源相对更多,这在一定程度上可以缓解频繁交易下的注意力稀缺问题,但本文的研究结果显示,要建立起相对信息优势,基金管理者仍需要选定某一领域,持续地关注、挖掘和分析,实行长期价值投资策略,即提高专注度才能使基金长期不断地基于相对信息优势获得更高的投资业绩,达到基金管理公司和投资者双赢局面。尤其是那些从业经验较少的基金经理更应该提高自身专注度,从而发挥有限注意力的最大效用。

二是基金投资者在选择基金产品时,可以将基金专注度作为评价标准之一。本文的研究结果显示,基金专注度可以较好地体现基金的投资风格和预测基金的长期业绩。并且相对已有指标,如衡量选股择时能力的TM/HM模型、基于模拟收益率的隐形交易能力等,基金专注度指标的数据易得且计算简便,更方便普通投资者使用,从而有助于大多数基金投资者挑选出真正能带来更高长期业绩回报的基金。

主要参考文献:

[1]车敬上,孙海龙,肖晨洁,李爱梅.为什么信息超载损害决策?基于有限认知资源的解释[J].心理科学进展,2019,(10):1758-1768.

[2]冯旭南.注意力影响投资者的股票交易行为吗?——来自“股票交易龙虎榜”的证据[J].经济学(季刊),2017,(4):255-274.

[3]郭文伟,宋光辉,许林.基金经理的个人特征对基金风格漂移的影响研究[J].软科学,2010,(2):123-128.

[4]韩燕,李平,崔鑫.哪些基金有超群的分析能力?[J].管理世界,2011,(2):27-39.

[5]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):120-140.

[6]李小晗,朱红军.投资者有限关注与信息解读[J].金融研究,2011,(8):128-142.

[7]练宏.注意力分配——基于跨学科视角的理论述评[J].社会学研究,2015,(4):215-241.

[8]刘莎莎,刘玉珍,唐涯.信息优势、风险调整与基金业绩[J].管理世界,2013,(8):73-82.

[9]罗进辉,黄泽悦,林小靖.年报可读性与盈余反应系数[J].财务研究,2019,(6):15-30.

[10]沈艺峰.资本资产定价五因子模型:演变与未来研究方向[J].财务研究,2015,(6):17-30.

[11]肖继辉,张力戈.投资风格漂移与基金业绩——来自开放式基金的经验证据[J].南京审计大学学报,2016,(1):86-100.

[12]肖继辉,张谦.基金经理更换及其治理效应研究——来自开放式基金的证据[J].当代会计评论,2013,(2):73-94.

[13]于李胜,王艳艳.信息竞争性披露、投资者注意力与信息传播效率[J].金融研究,2010,(8):112-135.

[14]张宗新,杨通旻.盲目炒作还是慧眼识珠?——基于中国证券投资基金信息挖掘行为的实证分析[J].经济研究,2014,(7):138-150.

[15]Barber, B. M., Odean, T. All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors [J]. Review of Financial Studies, 2008, 21(2): 785-818.

[16]Barras, L., Wermers, O. False Discoveries in Mutual Fund Performance: Measuring Luck in Estimated Alphas [J]. Journal of Finance, 2010, 65(1): 179-216.

[17]Brown, K. C., Harlow, W. V., Zhang, H. Staying the Course: The Role of Investment Style Consistency in the Performance of Mutual Funds [R]. Working Paper, 2009.

[18]Busemeyer, J. R., Myung, I. J., McDaniel, M. A. Cue Competition Effects: Empirical Tests of Adaptive Network Learning Models [J]. Psychological Science, 1993, 4(3): 190-195.

[19]Busse, J., Green, T., Baks, K. Fund Managers Who Take Big Bets: Skilled or Overconfident [R]. Working Paper, 2007.

[20]Carhart, M. M. On Persistence in Mutual Fund Performance [J]. Journal of Finance, 1997, 52(1): 57-82.

[21]Chen, J., Hong, H., Huang, M., Kubik, J.D. Does Fund Size Erode Mutual Fund Performance? The Role of Liquidity and Organization [J]. American Economic Review, 2004, 94(5): 1276-1302.

[22]Chen, X. H., Lai, Y. J. On the Concentration of Mutual Fund Portfolio Holdings: Evidence from Taiwan [J]. Research in International Business and Finance, 2015, (33): 268-286.

[23]Choi, N., Fedenia, M., Skiba, H., Sokolyk, T. Portfolio Concentration and Performance of Institutional Investors Worldwide [J]. Journal of Financial Economics, 2017, 123(1): 189-208.

[24]Grisé, M. L., Gallupe, R. B. Information Overload: Addressing the Productivity Paradox in Face-to-Face Electronic Meetings [J]. Journal of Management Information Systems, 1999, 16(3): 157-185.

[25]Hirshleifer, D., Lim, S. S., Teoh, S. H. Driven to Distraction: Extraneous Events and Underreaction to Earnings News [J]. Journal of Finance, 2009, 64(5): 2289-2325.

[26]Hou, K., Peng, L., Xiong, W. A Tale of Two Anomalies: The Implication of Investor Attention for Price and Earnings Momentum [R]. Working paper, 2008.

[27]Huberman, G., Regev, T. Contagious Speculation and a Cure for Cancer: A Nonevent That Made Stock Prices Soar [J]. Journal of Finance, 2001, 56(1): 387-396.

[28]Ippolito, R. A. Consumer Reaction to Measures of Poor Quality: Evidence from the Mutual Fund Industry [J]. Journal of Law and Economics, 1992, 35(1): 45-70.

[29]Jensen, M. The Performance of Mutual Funds in the Period 1945-1964 [J]. Journal of Finance, 1968, 23(2): 389-416.

[30]Kacperczyk, M., Sialm, C., Zheng, L. On the Industry Concentration of Actively Managed Equity Mutual Funds [J]. Journal of Finance, 2005, 60(4): 1983-2011.

[31]Kacperczyk, M., Sialm, C., Zheng, L. Unobserved Actions of Mutual Fund [J]. Review of Financial Studies, 2008, 21(6): 2379-2416.

[32]Kacperczyk, M., Van Nieuwerburgh, S., Veldkamp, L. A Rational Theory of Mutual Funds’ Attention Allocation [J]. Econometrica, 2016, 84(2): 571-626.

[33]Kahneman, D. Attention and Effort [M]. Englewood Cliffs: Prentice-Hall, 1973.

[34]Levinthal, D., March, J. G. The Myopia of Learning [J]. Strategic Management Journal, 1993, (14): 95-112.

[35]Levinthal, D., Rerup, C. Crossing an Apparent Chasm: Bridging Mindful and Less-Mindful Perspectives on Organizational Learning [J]. Organization Science, 2006, 17(4): 502-513.

[36]Odean, T. Do Investors Trade Too Much [J]. American Economic Review, 1999, 89(5): 1279-1298.

[37]Pashler, H., Johnston, J. C. Attentional Limitations in Dual-Task Performance [M]. Hove: Psychology Press, 1998.

[38]Pástor, L., Stambaugh, R. F., Taylor, L. A. Do Funds Make More When They Trade More [J]. Journal of Finance, 2017, 72(4): 1483-1528.

[39]Peng, L., Xiong, W. Investor Attention, Overconfidence and Category Learning [J]. Journal of Financial Economics, 2006, 80(3): 563-602.

[40]Pennington, R. R., Kelton, A. S. How Much is Enough? An Investigation of Nonprofessional Investors Information Search and Stopping Rule Use [J]. International Journal of Accounting Information Systems, 2016, (21): 47-62.

[41]Schmidt, D. Distracted Institutional Investors [J]. Journal of Financial and Quantitative Analysis, 2019, 54(6): 2453-2491.

[42]Sharpe, W. F. Asset Allocation: Management Style and Performance Measurement [J]. Journal of Portfolio Management, 1992, 18(2): 7-19.

[43]Shepherd, D. A., McMullen, J. S., Ocasio, W. Is That an Opportunity? An Attention Model of Top Managers’ Opportunity Beliefs for Strategic Action [J]. Strategic Management Journal, 2017, 38(3): 626-644.

[44]Simons, D. J., Levin, D. T. Change Blindness [J]. Trends in Cognitive Sciences, 1997, 1(7): 261-267.

[45]Titman, S., Tiu, C. Do the Best Hedge Funds Hedge [J]. Review of Financial Studies, 2011, 24(1): 123-168.

[46]Van Nieuwerburgh, S., Veldkamp, L. Information Immobility and the Home Bias Puzzle [J]. Journal of Finance, 2009, 64(3): 1187-1215.

[47]Van Nieuwerburgh, S., Veldkamp, L. Information Acquisition and Portfolio Under-Diversification [J]. Review of Economic Studies, 2010, 77(2): 779-805.

[48]Zeckhauser, R. J., Patel, J., Hendricks, D. The Rationality Struggle: Illustrations from Financial Markets [J]. American Economic Review, 1991, 81(2): 232-236.

The Power of Concentration: Fund Concentration and Fund Performance

SONG Xin-bei, LU Dong, CHENG Jie

Abstract: Using the samples of stock funds and partial stock funds in the open-end funds, this paper tests the relationship between fund concentration and fund performance. It is found that the higher the fund concentration, the better the performance of the fund. Further analysis shows that the fund with high concentration can improve the performance of the fund by increasing the proportion of stocks with better profitability and reducing the fund transaction costs. The role of fund concentration in improving fund performance is more effective when fund manager is less experienced. The results show that the improvement of fund concentration could guide the fund to make long-term value investment to obtain better performance.

Key words: mutual fund; concentration; fund performance

(责任编辑 杨亚彬)

(1) 根据中国证券投资基金业协会的数据显示,截至2021年年底,我国公募基金产品数量达到9 288只,规模总计约25.56万亿元。

(2) 例如Zeckhauser等(1991)、Ippolito(1992)等研究发现基金规模与基金业绩存在正相关关系,而Chen等(2004)、Edelen等(2007)等研究认为由于流动性和交易成本的存在,基金并不存在规模经济。而有关基金换手率、风格漂移程度与基金业绩的研究也存在有正有负或没有关联的争论(Carhart,1997;Brown等,2009;肖继辉和张力戈,2016;Pástor等,2017;等)。

(3) 例如仅就A股市场而言,2021年12月上市公司数量已达到4 697家,即使在细分行业后,大多数行业下也包含百余家上市公司;尤其在IPO发行注册制改革的推动下,基金面临的可作为投资标的的股票数量将越来越多。

(4) 为方便理解,描述性统计和单变量检验部分汇报的是该变量的绝对数值,而在后续实证检验中,我们对该变量进行了自然对数运算。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号