- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第06期 > 财务研究2022年第06期文章 > 正文财务总监、独立董事与注册会计师如何提升财务报告质量?——基于康美药业财务舞弊事件的思考

时间:2023-12-15 作者:叶小杰 白晓红 薛宇

[大]

[中]

[小]

摘要:

财务总监、独立董事与注册会计师如何提升财务报告质量?——基于康美药业财务舞弊事件的思考

叶小杰 白晓红 薛 宇

收稿日期:2022-06-15

基金项目:上海市哲学社会科学规划课题(2019EGL007)

作者简介:叶小杰,上海国家会计学院副教授;

白晓红,上海国家会计学院副院长;

薛 宇,上海国家会计学院硕士研究生。

摘要:如何更好地保障上市公司财务报告质量,是需要持续探索的难题。本文基于财务报告供应链,探讨财务总监、独立董事和注册会计师对上市公司财务报告质量的影响,并结合康美药业案例,分析其中的作用机理。研究表明,财务总监、独立董事和注册会计师三者分别作用于财务报告产生的不同阶段,其履职行为都会对财务报告的生产形成影响;三者在履职方面存在合作与牵制的联系,构建合理的合作和监督机制可以提升财务报告质量。基于分析,本文构建了“角色职责——合作与监督机制——财务报告质量”的理论框架,并梳理康美药业爆雷后市场机制的推进与完善,提出相关改进建议。本文研究结论对制度的完善、实务中三者的合作以及提升财务报告质量都具有借鉴意义。

关键词:康美药业;财务总监;独立董事;注册会...

财务总监、独立董事与注册会计师如何提升财务报告质量?——基于康美药业财务舞弊事件的思考

叶小杰 白晓红 薛 宇

收稿日期:2022-06-15

基金项目:上海市哲学社会科学规划课题(2019EGL007)

作者简介:叶小杰,上海国家会计学院副教授;

白晓红,上海国家会计学院副院长;

薛 宇,上海国家会计学院硕士研究生。

摘要:如何更好地保障上市公司财务报告质量,是需要持续探索的难题。本文基于财务报告供应链,探讨财务总监、独立董事和注册会计师对上市公司财务报告质量的影响,并结合康美药业案例,分析其中的作用机理。研究表明,财务总监、独立董事和注册会计师三者分别作用于财务报告产生的不同阶段,其履职行为都会对财务报告的生产形成影响;三者在履职方面存在合作与牵制的联系,构建合理的合作和监督机制可以提升财务报告质量。基于分析,本文构建了“角色职责——合作与监督机制——财务报告质量”的理论框架,并梳理康美药业爆雷后市场机制的推进与完善,提出相关改进建议。本文研究结论对制度的完善、实务中三者的合作以及提升财务报告质量都具有借鉴意义。

关键词:康美药业;财务总监;独立董事;注册会计师;财务报告质量

中图分类号:F239;F270.7;F276 文献标志码:A 文章编号:2095-8838(2022)06-0014-10

一、引言

近年来,我国上市公司屡屡出现的财务舞弊行为引发市场各方的高度关注。如何构建更加完善的监督治理机制,切实提升财务报告质量,是值得研究的重要问题。2020年3月1日,新修订的《中华人民共和国证券法》(以下简称新《证券法》)正式生效施行,进一步规范上市公司信息披露制度,严厉打击造假欺诈等行为,对保障上市公司财务报告质量提出了一系列新要求。2021年11月12日,广州中院对康美药业诉讼案作出判决,五万多名投资者一审获胜,康美药业因财务舞弊被判赔付超24亿元。此外,财务总监被判承担100%民事赔偿连带责任;五位独立董事被判承担部分民事赔偿连带责任;审计机构广东正中珠江会计师事务所(以下简称正中珠江),其合伙人、签字会计师承担100%连带责任。康美药业判罚结果发布后,引发社会各界热议,财务总监、独立董事和注册会计师这三个重要角色在案件中有何过失,在财务舞弊事件中应当承担怎样的责任,如何厘清其权责边界?这些问题屡屡成为舆论热点。

财务总监、独立董事和注册会计师作为财务报告供应链上的重要主体,对于财务报告分别负有其重要责任,同时三者履职中又存在相互影响、共同作用的联系。基于此,本文在回顾现有文献的基础上,论证财务总监、独立董事和注册会计师三者合作提升财务报告的必要性与可行性,厘清财务总监、独立董事与注册会计师在财务报告不同阶段所承担的职责,构建“角色职责——合作与监督机制——财务报告质量”的理论框架,探讨三者共同提升财务报告质量的合作与监督机制。具体来说,合作机制包括财务总监助力独立董事、财务总监与注册会计师专业优势互补、独立董事与注册会计师合作;监督机制由独立董事对财务总监和注册会计师履职的监督、注册会计师对财务总监的审计监督构成。本文还结合康美药业案件后相关制度的演变提出改进建议,为新《证券法》下提升财务报告质量提供借鉴。

本文可能的研究贡献主要体现在两个方面:一是探索构建了财务总监、独立董事与注册会计师共同影响财务报告质量的理论框架,分析了财务总监、独立董事与注册会计师三者对于财务报告质量的作用及责任,并探讨其合作和监督机理。二是为新《证券法》背景下财务总监、独立董事与注册会计师合作提升财务报告质量提供借鉴。结合康美药业案件经过和判罚结果,本文探究了新《证券法》下财务总监、独立董事和注册会计师不当履职的经济后果,对三个角色合作机制的构建和完善提供建议。

二、文献回顾与评价

现有文献大多是基于财务总监、独立董事及注册会计师的单一角色探讨其如何影响财务报告质量,研究内容多集中于三个角色自身履职动因及个人特征的影响。

关于财务总监与财务报告质量之间的关系,学者们尚未达成一致意见。由于第一类委托代理问题的存在,财务总监与公司股东存在信息不对称,财务总监具有信息优势,可能会利用信息差为自己谋利(Cheng等,2006)。尽管如此,出于对自身声誉的保护以及受相关法律法规的约束,多数财务总监仍会积极履行受托责任,提供高质量的财务报告(Narayanan,2000)。财务总监个人特征也可能对财务报告质量产生显著影响。在显性特征方面,有研究发现如果以SOX法案第404条款相关标准度量财务报告质量,财务总监的专业能力、工作经验及更大权力(如兼任董秘)均有利于提升财务报告质量(Li等,2010;何瑛等,2020;路军伟等,2021)。国内研究以财务重述为口径,得出类似结论,并且女性财务总监所在公司的财务报告质量更高(王霞等,2011;赵敏等,2016)。在隐性特征方面,研究发现财务总监自恋程度越高,财务重述的可能性越高(Ham等,2017;向锐和田淇,2020),财务总监的执行力与财务报告质量正相关(宁美军等,2018)。

关于独立董事与财务报告质量的研究,学界普遍认同独立董事制度有助于提升会计信息质量。Farber(2005)研究公司内部治理与财务报告质量关系时发现,相比于未发生财务报告造假的公司,发生财务造假的公司中外部独立董事比例更低。在我国独立董事制度下类似结论也成立(伊志宏等,2010),并且研究发现,独立董事比例越高(杨忠莲和徐政旦,2004),选聘的独立性越强(罗宏和秦际栋,2017),会计信息质量越高。独立董事自身特质如阅历和经验(张爱平,2010)、会计与财务专长(Amir和Dan,2019;江新峰等,2019)、任职年限(Bravo,2018)在监督公司日常运营和健康发展过程中均发挥积极作用,有利于提高财务报告质量。

关于注册会计师与财务报告质量的研究,学界普遍认为在区分审计责任与会计责任的前提下,应重视财务信息质量的审计责任(胡少先,2022;朱建弟和杨志国,2022)。研究发现,具有行业专长的注册会计师能够降低公司欺诈的可能性(Brazel等,2019),年龄越大(张兆国等,2014)、学历越高(张兆国等,2014)、任期越长(周玮等,2012)的签字注册会计师所主持项目的审计质量越高。累积更多审计经验的注册会计师审计质量更高,会计信息稳健性水平也相应有所提升(龙振海和胡奕明,2011;罗春华等,2014)。

有关三者关系对财务报告质量的综合影响方面,有研究发现,CEO信息分享能够提升独立董事的决策参与质量和监督力度(张先治和贾兴飞,2015),独立董事与其所在上市公司聘任的注册会计师的社会关系能促进其合作以提升审计质量(吴溪等,2015),保障财务报表质量。尽管如此,现有研究对于具体作用机理却涉及不多,三者间合作与监督路径的规范分析仍有不足。据此,本文基于财务报告供应链,研判财务总监、独立董事与注册会计师的功能与职责,探索构建“角色职责——合作与监督机制——财务报告质量”的理论框架,并结合康美药业案例进行应用分析,为进一步强化相关机制提供借鉴。

三、财务总监、独立董事与注册会计师合作提升财务报告质量的必要性与可行性分析

(一)必要性分析

表1 财务总监、独立董事和注册会计师对财务报告质量责任的相关规定

第一,财务总监、独立董事与注册会计师都存在舞弊或履职不力的可能。在两权分离的背景下,由于管理者与公司股东之间的信息不对称,财务总监在公司治理中可能优先考虑自身利益,因此存在调整财务报告的动机,这将降低财务报告质量。并且,因现有独立董事选聘机制不完善,独立董事可能不够独立,且薪酬普遍不高,无形中削弱了其监督作用和履职积极性。注册会计师客观上受限于对所审计公司业务的了解程度、胜任能力、审计时间和审计资源等因素,主观上可能存在审计意见购买等问题,从而影响审计质量。

第二,良好的财务报告质量有利于保障财务总监、独立董事与注册会计师的利益。财务报告质量影响着公司的管理活动和社会形象,有效的财务信息可以为投资者、债权人和其他利益相关者提供参考,帮助其做出正确投资决策。而保障利益相关者权益有利于公司长远发展、树立公司优良形象与提升管理效率,最终保障财务总监、独立董事和注册会计师的经济利益和良好的职业声誉。

(二)可行性分析

第一,财务总监、独立董事与注册会计师都有提升财务报告质量的责任。财务总监参与公司日常运营,负责编制财务报告,直接对财务报告质量负责。独立董事负有勤勉尽责义务,应独立负责地监督公司信息披露质量。注册会计师作为审计主体,其执业水平直接影响审计质量,高质量审计能够保障财务报表真实反映企业经营信息。三者对财务报告质量的责任都有具体的法律制度规定,详见表1。

第二,财务总监、独立董事与注册会计师的职责存在一定的交互影响。财务总监、独立董事和注册会计师作为参与财务报表编制与披露过程的重要主体,对于财务报告分别都负有重要责任。财务总监作为财务报告生产者,直接对财务报告质量负责;独立董事是公司董事且具有独立性,可以发挥监督功能,阻断或纠正财务总监与注册会计师的自利行为;注册会计师是财务报告审计人,应保证高质量审计,为财务报告出具合理的审计意见。三者履职过程中并非完全孤立,存在交互影响,如注册会计师对财务总监所编制财务报表质量的审计、独立董事对财务总监与注册会计师的监督等,影响结果将直接作用于财务报告质量,因此,其履职的内在交互影响成为三者合作的基础。

四、财务总监、独立董事与注册会计师合作对财务报告质量的影响机理

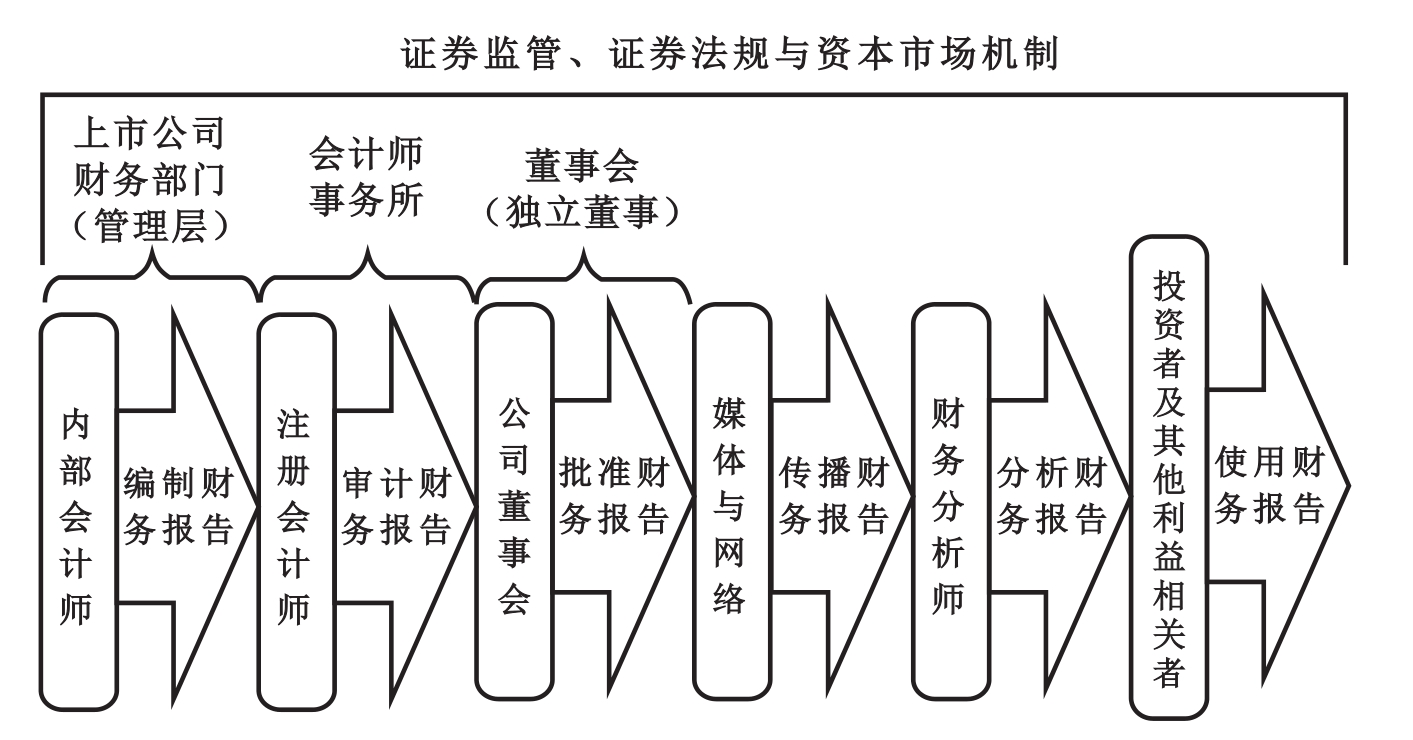

图1 财务报告供应链

资料来源:Di Piazza等(2002)

图2 财务总监、独立董事与注册会计师影响财务报告质量的理论框架

(一)财务报告供应链概述

Di Piazza等(2002)认为财务报告供应链是指在财务报告信息的生产、编制、沟通和使用中所涉及的各个主体、各自职责和相互关系,包括公司会计师、管理层、董事会、独立审计师、信息发布者、财务分析师、投资者和其他利益相关者等(见图1)。

在财务报告供应链中,公司管理层(财务总监)控制财务报告的编制,提供及时的财务报告;在财务报告公开披露前,董事会授权审计委员会(以独立董事为主),聘请外部审计师对财务报告进行审计,并在外部审计师与内部财务部门之间进行沟通和协调;注册会计师作为资本市场的“守门人”,需要尽可能消除财务报告的预期差距,以确保财务报表质量。经审计的财务报告在董事会审议通过后,由董事会提交股东大会审议,批准后的财务报告通过指定媒体向社会公开,媒体发挥传播作用,以减少信息不对称,提高财务信息的可得性;各利益相关者可以利用分析师对财务报告的分析和预测来获得对自身决策有用的信息。

(二)三者共同提升财务报告质量的影响机理:合作机制和监督机制

财务总监、独立董事与注册会计师的履职行为,将极大影响企业财务报告质量。三者作为财务报告供应链上三个重要主体,都对财务报告质量负有各自的责任。若企业发生舞弊行为,三者都可能因此承担自律责任、行政责任、民事责任等。而且,作为资本市场的重要主体,三者有责任通过提高会计信息质量共同维护公众利益。据此,本文构建了财务总监、独立董事与注册会计师影响财务报告质量的理论框架(如图2所示)。

具体来看,财务总监、独立董事和注册会计师作为参与财务报表编制与披露过程的重要主体,对财务报告分别负有其重要责任,同时其履职过程中又存在合作与监督的联系。从外部看,注册会计师作为财务报告审计方,理应保证审计质量,以提高公司财务报告的真实可信度。从公司内部看,财务报表是管理层在治理层监督下编制的,财务总监与独立董事分别是两类群体中最具代表性的角色。管理层中,财务总监作为财务部门核心人员参与财务报表的编制,对财务报告质量负直接责任;治理层中,独立董事对财务报告质量负责也是新《证券法》规定的义务,尤其是具有财会专业背景的独立董事,更应当承担监督职责。具体而言,这三者的合作与监督可能存在两种不同机制。

1.合作机制

第一,财务总监助力独立董事履行监督职能。财务报告的产生过程涵盖企业全价值链,作为财务报表编制的主要负责人,财务总监具有信息优势,更了解企业真实运营情况。独立董事在监督过程中需要全面的信息以监督管理层,因此独立董事与财务总监具备合作基础。从具体路径来看,财务总监既可以积极地与独立董事沟通和互动,也可以直接向董事会汇报,分享其知晓的内部信息,减少董事会与经理层之间的信息不对称(宁美军等,2018)。

第二,财务总监与注册会计师通过专业优势互补提升财务报告质量。在财务报告生成过程中,财务总监是编制方,注册会计师是审计方,双方都直接接触报表信息且各司其职。财务总监对公司经营状况更熟悉,了解公司价值链与业务逻辑;注册会计师对会计准则的理解与运用能力更强,能够使企业报表更为公允地反映实际经营情况。双方在日常经营与审计过程中存在明确的分工与优势互补,通过合作可以提升财务报告质量。

第三,独立董事与注册会计师合作提升审计质量。在执业过程中,注册会计师可以通过加强与独立董事沟通、必要时联合独立董事共同向管理层施压等方式发现舞弊现象,遏制舞弊行为。同时独立董事也可以通过与注册会计师充分沟通,了解公司实际经营状况以及关键审计事项等重要问题,利用自身专业知识发现并规避潜在风险,提升企业会计信息质量。

2.监督机制

第一,独立董事有权监督财务总监履职。独立董事参与公司治理的重要途径就是监督财务总监的履职行为,具体表现为关注财务总监动向,检查其是否存在舞弊动机或行为,积极与财务总监沟通以充分了解企业财务现状和报表质量,及时向董事会及股东汇报相关情况。独立董事依据独立判断发表意见,能够在一定程度上制约大股东、董事会和管理层(包括财务总监)为追求赢利而冒险的倾向。

第二,独立董事可通过聘任与沟通两条路径监督注册会计师履职。一方面,独立董事可以通过审计委员会影响外部审计机构的聘任,在此过程中财务总监与独立董事有责任提出合理建议,确保会计师事务所选聘的合规性,保证会计师事务所的独立性。另一方面,独立董事通过定期和注册会计师沟通,了解公司重大财务风险和潜在的舞弊风险,以有效履行职责。

第三,注册会计师对财务总监的监督是其履行审计职能的重要内容。审计的重要作用是监督公司遵守会计准则,提高会计信息质量。当注册会计师发现被审单位存在舞弊迹象或可能时,应立即与相关层级的管理人员沟通,督促其改正。在与财务总监的沟通中,注册会计师不应当依赖以往对公司管理层诚信形成的判断,而应保持职业怀疑,获取充分的审计证据以支撑审计结论。

五、康美药业案例研究

(一)案例选取依据

本文研究的康美药业财务舞弊案是新《证券法》实施以来,法院审理的原告人数最多、赔偿金额最高的上市公司虚假陈述民事赔偿案件,具有较强的典型性。研究康美药业案例主要出于以下两方面原因:其一,该案例充分体现了财务报告质量的重要性。康美药业财务舞弊行为给市场投资者造成了巨大损失,最终造假方也自食恶果,受到法律严惩,这从反面印证了提高财务报告质量的重要性。其二,康美药业财务舞弊关系链与本文探讨的三个角色相吻合。康美药业案件判罚结果公开后,引发了市场各方对财务总监、独立董事与注册会计师三个角色职责的广泛关注,但鲜有探讨三者间合作与监督机制,这为本文研究提供了契机和素材。

(二)案例概况

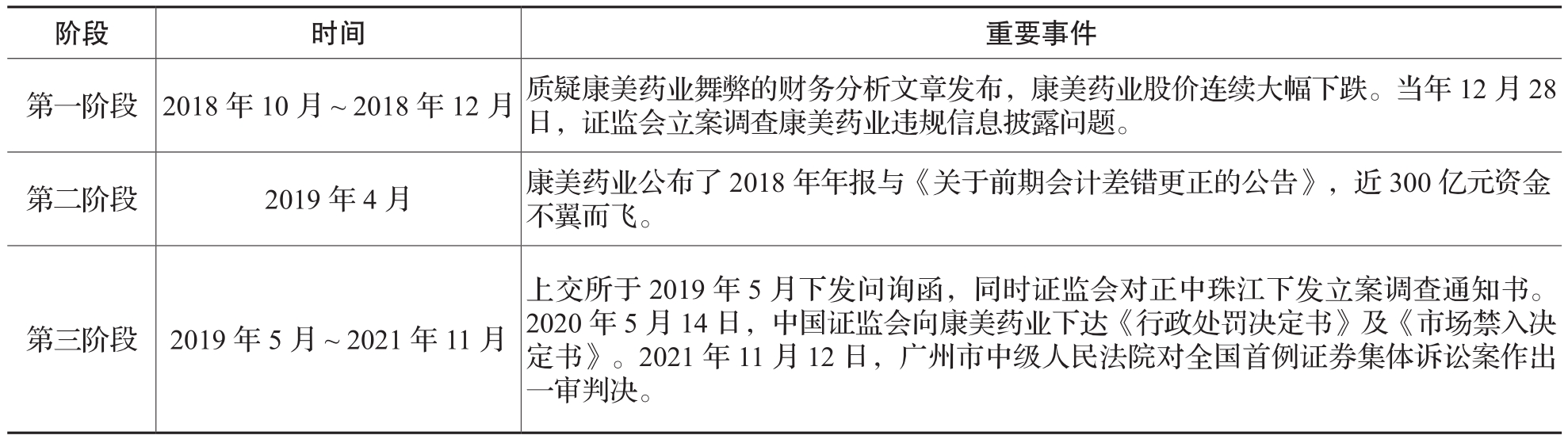

康美药业成立于1997年,2001年在上海证券交易所上市。随着国家对中医药越来越重视,康美药业通过对上下游资源进行快速重组和整合,一举发展成为我国医药企业中的“白马股”。2018年,针对康美药业财务造假传闻,证监会及交易所等各方展开专项调查,由此揭开康美药业造假丑闻。本文涉及的康美药业造假案主要发生于2018~2021年,按照事件发展进程可分为三个阶段(如表2所示)。

第一阶段:从巅峰到坠落。2018年10月16日,一篇名为《康美药业盘中跌停,疑似财务问题自爆:现金可疑,人参更可疑》的文章引起资本市场高度关注,康美药业股价连续大幅下跌。当年12月28日,证监会立案调查康美药业违规信息披露问题。

表2 康美药业财务造假案简介

表3 康美药业“会计差错”所调整相关项目汇总

第二阶段:自曝“惊天大雷”。2019年4月30日,康美药业公布了2018年年报,并同时发布了《关于前期会计差错更正的公告》,自曝近300亿元资金不翼而飞。

第三阶段:监管处罚不断加码。上海证券交易所于2019年5月5日就康美药业的行为下发问询函,同时证监会对正中珠江下发立案调查通知书。2020年5月14日,证监会向康美药业下达《行政处罚决定书》及《市场禁入决定书》。2021年11月12日,广州市中级人民法院对全国首例证券集体诉讼案作出一审判决。

(三)三者各自的责任和过错

1.财务总监蓄意造假

在《广东省广州市中级人民法院民事判决书》中,明确指出庄义清为康美药业财务负责人,参与实施财务造假行为。说明康美药业财务总监庄义清对财务造假存在主观故意。

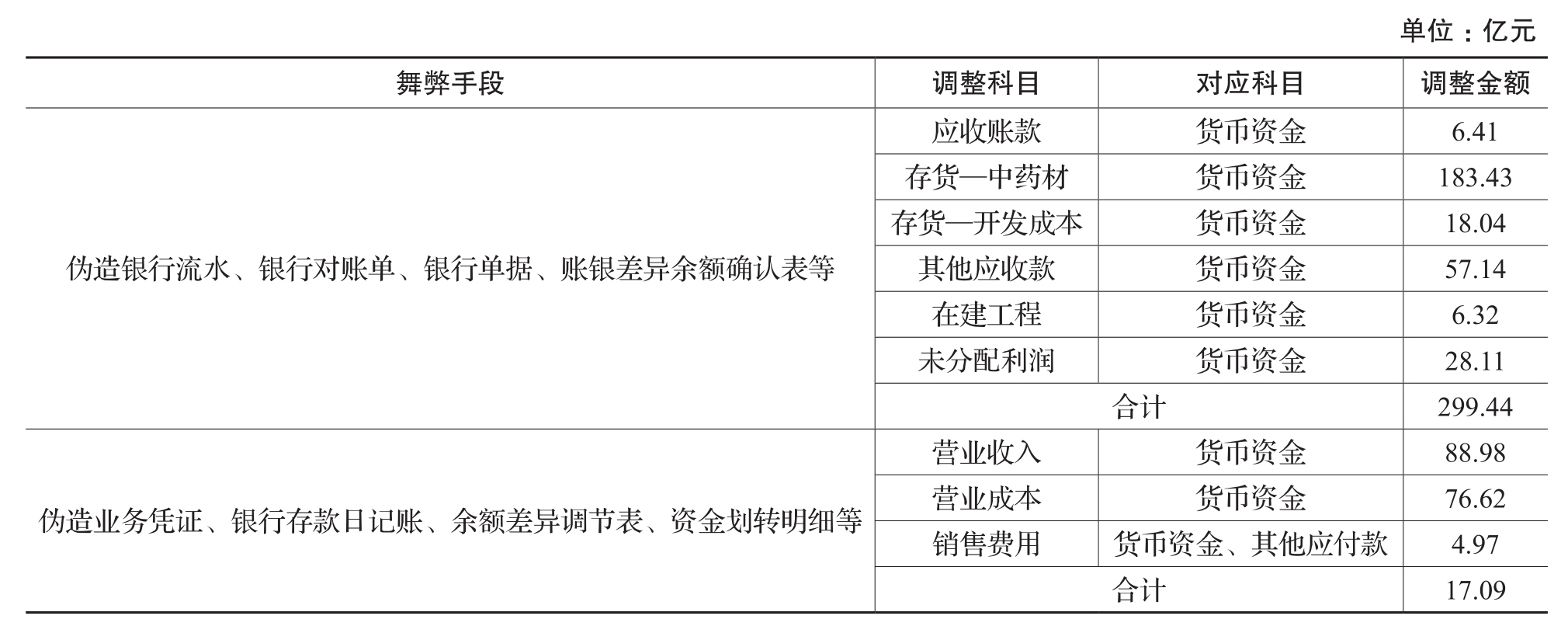

从康美药业的造假途径和结果来看,会计信息严重失真,违背了财务报表真实性原则。康美药业的舞弊手法主要是基于资产负债表、利润表和现金流量表之间的逻辑关系,通过伪造凭证、使用不实业务凭证等手段实现造假,“会计差错”所调整的相关报表项目汇总如表3所示。要实现表中所呈现的系列造假结果,必须要构造一套链接上下游企业甚至银行的系统舞弊链条,可见这是一次精心编排的舞弊计划,若没有管理层的勾结合谋,并利用自身权力推进实施,是难以实现的。因此,财务总监对于康美药业的造假难辞其咎。

2.独立董事履职不力

广州中院审理认为:虽然康美药业的5名独立董事并不具体分管财务工作,但康美药业财务造假持续时间长、涉及会计科目多、数额非常巨大,其作为董事不可能不发现蛛丝马迹。因此,虽然独立董事并未直接参与财务造假,但其未能履行勤勉尽责的义务,存在较大过失。

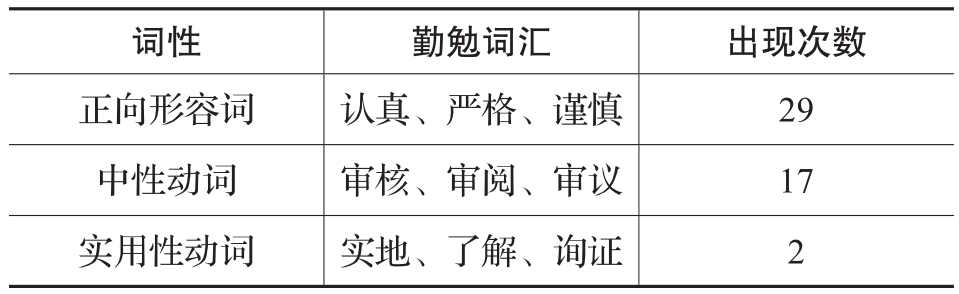

在康美药业财务造假案中,独立董事履职不力主要体现在以下两个方面。一方面,独立董事的实地调研不充分。本文借鉴史春玲(2020)和张敦力(2022)的做法对勤勉尽责相关词汇按词性分类,统计了2016~2018年康美药业《独立董事述职报告》中履职负责程度词汇的出现频次。从表4的统计结果可以发现,“认真”“严格”“谨慎”等较虚的形容词出现次数较多,而“实地”“了解”“询证”等较实的词汇出现较少。语句表达的信息比较模糊,独立董事履职的细节及其勤勉尽职程度不得而知。另一方面,独立董事对市场质疑未引起足够重视。早在2012年底,就有调查报道质疑康美药业财务信息真实性,类似报道频频出现,且康美药业财务报表上有非常显著的“存贷双高”等现象。被处罚的5位独立董事皆具有一定财会背景,理应积极调研质询,必要时出具否定意见,但实际上却无积极作为。

3.注册会计师审计失败

根据中国证监会《行政处罚决定书》认定的事实,康美药业2016~2018年年度报告皆存在虚假陈述行为。而正中珠江相关审计人员对2016年度和2017年度报告均出具标准无保留意见,未关注两套账务系统是否存在差异,且正中珠江对高风险领域的应对措施存在重大缺陷,导致康美药业财务严重舞弊行为未被审计发现,影响极其恶劣,故法院认为正中珠江应承担连带赔偿责任。

具体参与审计的注册会计师中,正中珠江直接负责出具2016年度、2017年度虚假财务报表审计报告的主管人员,因其专业性不足导致审计失败;康美药业2016年、2017年年报审计项目经理,与康美药业财务人员串通拦截问询函,并以伪造的走访记录、虚假的问询函、银行流水等作为审计证据,认定其为其他直接责任人员。上述注册会计师皆受到不同程度的处罚。

(四)合作与监督机制的失效

康美药业财务舞弊案中,财务总监、独立董事和注册会计师各自都存在失职行为,三者间的合作机制完全失灵。首先,财务总监丧失与独立董事、注册会计师合作的动机,对于康美药业财务造假难辞其咎。财务总监参与实施财务造假行为,毁损了企业财务信息的真实性,其为自保便不可能再与独立董事、注册会计师合作提升财务报告质量。其次,注册会计师存在虚假审计的主观故意,与独立董事的合作前提崩塌,无法实现有效合作。审计项目经理甚至与财务人员合谋造假,审计目的已发生质变。因此注册会计师审计的外部监督作用完全失效,即使独立董事有意询问,注册会计师也会出于合谋动机对独立董事进行隐瞒甚至欺骗。

在合作机制完全失效的同时,监督机制也未能有效兜底。首先,独立董事对财务总监的监督失效。如前文所述,独立董事实地调研不充分且未重视市场质疑,导致难以及时发现并阻止公司财务舞弊行为。其次,独立董事对注册会计师监督失效。审计项目经理与财务人员合谋造假,表明注册会计师的独立性已严重受损,不符合审计条件。独立董事作为审计委员会成员,未能提议更换失去独立性的会计师事务所,导致审计失败,财务报告质量受损。最后,注册会计师对财务总监的监督因注册会计师缺失独立性而失效,演变成合谋舞弊。

表4 勤勉词汇统计

六、康美药业案件后相关制度的变化

康美药业案发后,相关部门陆续出台政策制度遏制上市公司财务舞弊行为。

(一)加强顶层设计:重诚信、强监管

康美药业舞弊案中,不论是康美药业管理层还是会计师事务所,都未能守住“诚信”底线。2021年7月,中共中央办公厅、国务院办公厅印发了《关于依法从严打击证券违法活动的意见》。2022年1月,最高人民法院出台了《关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》。这些政策法规重视诚信建设,也强调加强监管,提高了财务舞弊的违法违规成本,有助于督促市场参与各方归位尽责、维护投资者合法权益,对推进资本市场全面深化改革、形成资本市场良好生态具有重要意义。

(二)明确独立董事责任

康美药业诉讼案之后,市场各方对于独立董事制度建言献策,推动了相关规则的完善。2021年11月,证监会发布《上市公司独立董事规则》(征求意见稿),引发理论及实务专家热议。2022年1月5日,《上市公司独立董事规则》(以下简称《规则》)正式发布,《规则》针对上市公司独立董事的独立性要求、任职条件、提名、选举和更换程序、职权、履职保障等方面都有了明确规定,强调独立董事的勤勉与诚信义务。

(三)强化审计质量控制

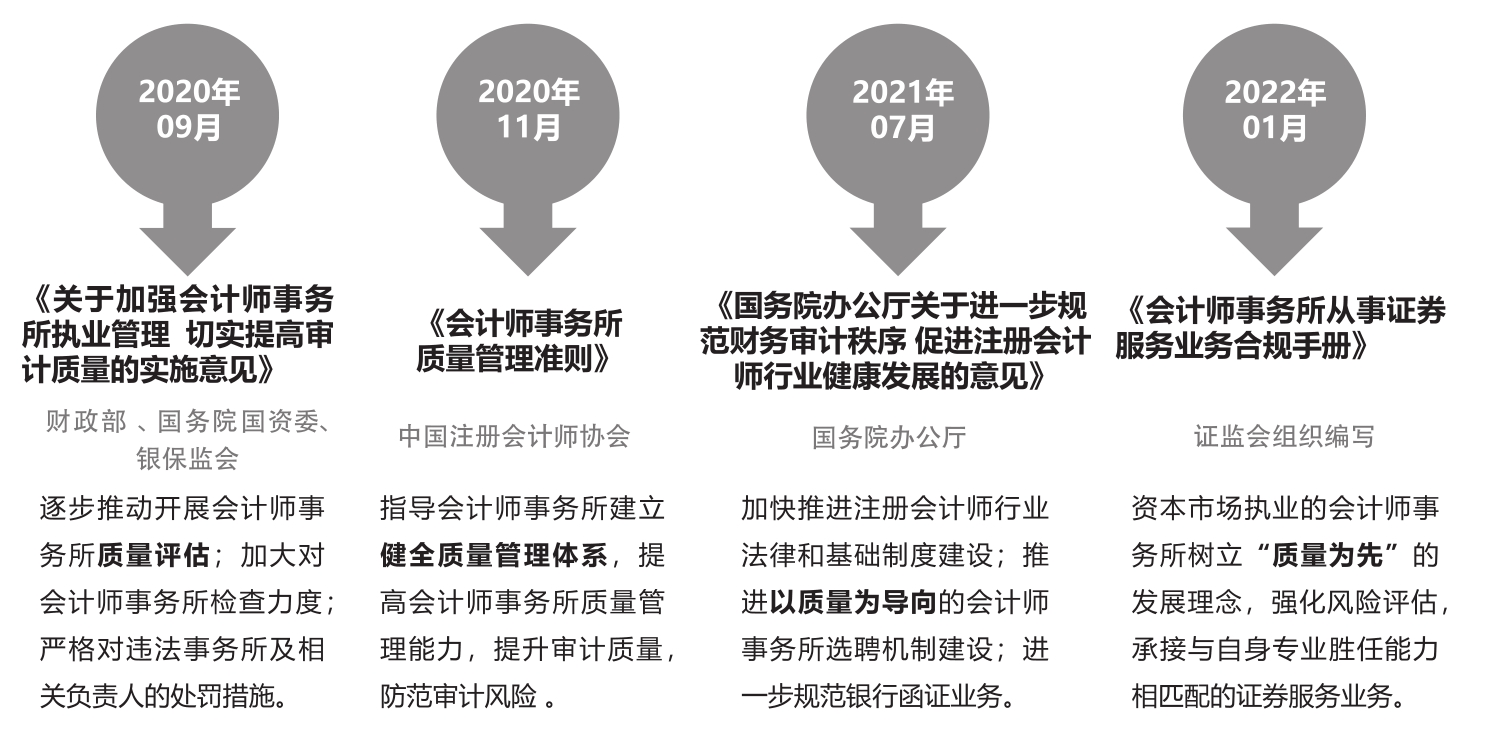

保障审计质量是注册会计师行业发展的重要原则,配套的相关制度设计也十分重要。梳理2020年9月至2022年1月与注册会计师行业相关的政策文件(见图3),不难发现,“质量评估”“健全质量管理体系”“以质量为导向”“质量为先”等词汇频繁出现,具体内容包括合理关注被审计单位环境及风险、实施严格的审计程序、完善审计质量控制、保证注册会计师独立性和专业胜任能力等。可见,注册会计师有关制度的设计都以保障审计质量为核心,并在不断完善。

图3 注册会计师行业相关政策

七、相关建议

(一)加强财务总监制度建设

财务总监直接参与和监督企业财务报告的编制过程,对保证财务报告真实完整负有责任与义务。完善财务总监的任职资格认证考核制度,对于从源头上管理约束财务总监具有重要作用。因此本文提出以下建议:首先,对财务总监的任职资格进行充分的筛选与考评。在选聘财务总监时,企业应充分考虑财务总监的个人特征,如专业背景、学历水平、工作经验等。在任用财务总监的过程中,应明确其定位与职责,赋予其相应权力和地位,确保其财务监督管理的工作正常有序展开,同时要保证财务总监的独立性,使其能够客观理性地对公司的各种情况做出正确的判断和决策。其次,重视财务总监任职资格的再教育与监督。一方面,加强财务总监的职业道德与职业能力教育,将其纳入财务总监任职资格考评体系。另一方面,严格执行对财务总监违规行为的处罚,提高违法成本。

(二)完善独立董事相关制度

本文认为,完善独立董事制度的可能方向有:一是改革独立董事选聘机制。小股东可以向董事会提出可供选择的候选人推荐名单,根据小股东提名名单至少选出一名独立董事。二是建立独立董事与交易所的沟通机制以保障履职有效性。现行制度中,独立董事在发现企业存在不规范行为时,可以采取投反对票或出具相关声明等措施,但都属于较为间接的手段。应考虑建立独立董事与交易所直接对话机制,增加独立董事的直接履职渠道。三是完善激励约束机制。建立认证、考核评价独立董事任职资格的优秀独立董事制度,在一定程度上增强独立董事行使职权的主动性。

(三)完善注册会计师相关制度

康美药业案中,注册会计师之所以履职失效,根本上还是会计师事务所审计质量控制存在缺陷。本文建议,进一步强化会计师事务所审计质量控制,推动落实质量管理准则,提升质量管理效果,塑造审计声誉价值。具体建议如下:一是加强监管。强化对中介服务市场中不道德行为的约束和控制,提高会计师事务所及注册会计师的违法违规成本,建立合理的赔偿制度。二是提升注册会计师职业素质。借助会计师行业道德文明建设与正确的职业伦理价值观念,使注册会计师行业及从业者能自觉主动地管束自身职业行为,保持独立性与高执业水准(上海国家会计学院课题组,2022)。同时,可以探索建立第三方收费制度以确保审计独立性。

(四)巩固三者合作和监督机制

为进一步强化财务总监、独立董事与注册会计师之间的合作与监督机制,本文提出如下两点建议:第一,建立财务总监内部吹哨人制度,保障财务总监权益。财务总监作为内部知情人,通过吹哨人制度揭露公司舞弊,既可以增加企业财务舞弊被发现的可能,又可以起到降低监管成本的作用。第二,健全独立董事与注册会计师沟通机制,有效发挥合力。鼓励独立董事与注册会计师交流协作,形成监督合力,提高审计质量。双方应做到定期沟通与临时沟通相结合,前者包括在审计计划阶段和审计报告阶段的两次沟通等,后者包括同行业对标的分析、ESG专题沟通等。同时,独立董事与注册会计师沟通应形成书面记录,作为其履职的考核依据,与薪酬挂钩。

主要参考文献:

[1]何瑛,宋康宁,张宇扬.CFO权力与企业债务违约[J].财务研究,2020,(2):39-53.

[2]胡少先.公平合理地认定会计师事务所的法律责任[J].中国注册会计师,2022,(4):18-19+3.

[3]江新峰,孙春萌,张敦力.高管会计职业背景与上市公司违规[J].财务研究,2019,(3):75-84.

[4]龙振海,胡奕明.终极控制权、审计师行业专长与盈余稳健性[J].财经研究,2011,37(8):59-68.

[5]路军伟,王甜甜.财务总监与董秘兼任能提高上市公司会计稳健性吗?[J].安徽大学学报(哲学社会科学版),2021,45(6):145-156.

[6]罗春华,唐建新,王宇生.注册会计师个人特征与会计信息稳健性研究[J].审计研究,2014,(1):71-78.

[7]罗宏,秦际栋.CEO选任独董与企业盈余平滑[J].财务研究,2017,(3):22-32.

[8]宁美军,张东旭,赵西卜,朱丽.财务总监财务执行力对财务报告质量的影响研究——基于资源异质性和社会网络双重视角[J].财务研究,2018,(6):56-65.

[9]宁美军,赵西卜,朱丽.上市公司网络位置、财务总监执行力与财务质量报告:基于独立董事的视角[J].江西财经大学学报,2018,(2):48-58.

[10]上海国家会计学院课题组.关于康美药业案件判决复盘分析及其对注册会计师行业法治建设的思考与建议[J].中国注册会计师,2022,(4):102-108.

[11]王霞,薛跃,于学强.CFO的背景特征与会计信息质量——基于中国财务重述公司的经验证据[J].财经研究,2011,37(9):123-133.

[12]吴溪,王春飞,陆正飞.独立董事与审计师出自同门是“祸”还是“福”?——独立性与竞争—合作关系之公司治理效应研究[J].管理世界,2015,(9):137-146.

[13]向锐,林融玉.学者型独董与内部控制质量——基于中国上市公司的经验证据[J].厦门大学学报(哲学社会科学版),2022,72(2):61-72.

[14]向锐,田淇.CFO自恋与财务重述——基于中国上市公司的经验证据[J].财务研究,2020,(4):80-92.

[15]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010,(1):133-141.

[16]曾洋.重构上市公司独董制度[J].清华法学,2021,15(4):156-175.

[17]张爱平,凌定胜.独立董事个体特质与公司绩效的相关性研究[J].江西社会科学,2010,(3):192-196.

[18]张先治,贾兴飞.CEO信息分享与独立董事角色发挥的联动效应研究——基于投资项目选择的动态博弈模型[J].财务研究,2015,(2):12-24.

[19]张兆国,吴伟荣,陈雪芩.签字注册会计师背景特征影响审计质量研究——来自中国上市公司经验证据[J].中国软科学,2014,(11):95-104.

[20]赵敏,王开田,李万福.女性CFO、产权性质与财务报告质量[J].财务研究,2016,(4):62-69.

[21]周玮,徐玉德,王宁.注册会计师的任期和强制轮换与会计盈余稳健性——来自沪深A股上市公司的经验证据[J].审计研究,2012,(3):90-97.

[22]朱建弟,杨志国.《注册会计师法修订草案》的法理基础和实践意义[J].财务与会计,2022,(2):9-16.

[23]Amir, R., Dan, S., Directors skill and financial reporting quality [J]. Journal of Business Finance & Accounting, 2019, 46(3-4): 457-493.

[24]Bravo, Reguera-Alvarado. Do independent director’s characteristics influence financial reporting quality? [J]. Spanish Journal of Finance and Accounting / Revista Española de Financiacióny Contabilidad, 2018, 47(1): 25-43.

[25]Cheng, Q., Lo, K. Insider trading and voluntary disclosures [J]. Journal of Accounting Research, 2006, 44(5): 815-848.

[26]Di, P., Samuel, A. J., Robert, G., Eccles. Building public trust: the future of corporate reporting [M]. John Wiley & Sons, Inc, 2002.

[27]Farber, D. B. Restoring trust after fraud: does corporate governance matter? [J]. Accounting Review, 2005, 80(2): 539-561.

[28]Ham, C., Lang, M., Seybert, N. CFO narcissism and financial reporting quality [J]. Journal of Accounting Research, 2017 , 55(5): 1089-1135.

[29]Brazel, J. F., Schmidt, J. J. Do auditors and audit committees lower fraud risk by constraining inconsistencies between financial and nonfinancial measures? [J]. Auditing, 2019, 38(1): 103-122.

[30]Narayanan, R. Insider trading and the voluntary disclosure of information by firms [J]. Journal of Banking& Finance, 2000, 24(3): 395-425.

How do CFOs, Independent Directors and CPAs Improve the Quality of Financial Report?——A Case Study of Kangmei Pharmaceutical

YE Xiao-jie,BAI Xiao-hong,XUE Yu

Abstract: How to better guarantee the quality of financial report of listed companies is a difficult problem that needs to be explored continuously. Based on the financial reporting supply chain, this paper discusses the influence of CFOs, independent directors and CPAs on the quality of financial report of listed companies, and analyzes the mechanism of action based on the case of Kangmei Pharmaceutical. The research shows that CFOs, independent directors and CPAs act on different stages of financial report, and their performance behavior have an impact on the production of financial report. There is a relationship between cooperation and restraint among the three roles in the performance of duties, and the construction of a reasonable cooperation and supervision mechanism can improve the quality of financial reports. Based on the analysis, this paper constructs the theoretical framework of “role responsibility—— cooperation and supervision mechanism——financial report quality”, sorted out the promotion and improvement of the market mechanism of Kangmei Pharmaceutical after the explosion, and put forward relevant suggestions for improvement. The conclusion of this paper has reference significance for the perfection of the system, the cooperation of the three roles in practice and the improvement of the quality of financial report.

Key words: Kangmei Pharmaceutical; CFO; independent director; CPA; quality of financial report

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号