一、引言

在两权分离的现代公司治理模式下,所有者通过与管理层建立委托代理的契约关系,将公司日常经营管理交由管理层决策并组织实施。两权分离在促进企业平稳发展的同时,也可能会由于契约双方目标不一致、信息不对称等原因,产生代理问题。所有者期望管理人员尽最大努力工作以实现公司效益最大化、股权价值最大化,而管理层的目标则是希望在受雇期间实现个人效益最大化。同时,管理层具有掌握更多内部信息的优势,从而更容易做出符合自身利益的决策,可能会采取不利于股东效益最大化的行为。

20世纪80年代以来,股权激励在西方国家普遍被认为是有效解决代理问题的重要手段,得到广泛运用。我国2005年正式出台《上市公司股权激励管理办法(试行)》,此后财政部、证监会以及交易所相继制定了一系列相关规章制度,将股权激励运用于实践的公司数量也越来越多。本文拟分析股权激励与公司非效率投资行为之间的关系,以验证股权激励是否能够通过提高投资效率的方式来缓解契约双方利益矛盾,以及不同产权性质下激励实施效果是否存在差异。

本文可能贡献主要有:(1)分别以投资不足和投资过度样本为对象,引入股权激励程度变量研究了其对上市公司非效率投资行为的影响,对相关研究进行了补充。同时,研究了不同产权性质下股权激励实施效果差异,为不同产权性质的公司制定股权激励计划提供了一定参考。(2)在研究过程中以行业平均值为标准将样本划分为投资不足程度高、投资不足程度低、投资过度程度高、投资过度程度低的样本分别回归,在一定程度上弥补了残差度量模型的不足。另外,还控制了管理层持股因素的影响,优化了度量股权激励程度的模型构建。

二、理论分析与研究假设

(一)股权激励与投资决策

由于管理层无法足额分享项目成功带来的剩余收益,但却要承担项目失败带来的个人职业风险(Amihud和Lev,1981),因此管理层往往不愿意冒险进行高风险的投资(Cole,2011)。管理层在做出项目投资决策后,由于外部环境的不确定性,需要承担私人成本,导致管理层风险规避(徐倩,2014)。Aggarwal和Samwick(2006)认为管理层具有惰性,新增投资使得管理层不得不付出更多努力,当这部分额外劳动付出超过了管理层可承受意愿时,就会导致其采取消极的投资态度从而引起投资不足。基于此,提出本文的假设1:

假设1:我国上市公司存在非效率投资行为,相较于投资过度,投资不足更明显。

自20世纪80年代股权激励在西方国家兴起后便在公司治理中被广泛应用,授予管理层一定数量股票期权、限制性股票等权益工具,通过设置一定的行权条件使管理层有机会取得公司股票。已有研究发现股权激励能够起到缓解投资不足的作用,有助于缓解委托代理问题。当薪酬采用期权时更有助于提高管理层风险承受能力,降低管理层风险厌恶,提高投资(Ross,2004;Panousi和Papanikolaou,2012)。从根本上讲,股权激励能够帮助缓解契约双方利益不一致,抑制非效率投资,有助于降低投资过度、抑制投资不足从而降低委托代理成本(吕长江和张海平,2011)。卢闯等(2015)利用倾向得分配对方法和双重差分模型对激励前后的企业投资进行分析,发现实施股权激励后管理层风险承受能力提高,投资明显提高。另一些学者的研究结论恰好相反,股权激励非但无法缓解委托代理问题反而会产生加剧作用。由于股权激励使得管理层的财富暴露于外部市场的波动中,可能会降低管理层风险承受能力(Coles等,2006)。李春玲和高鹏(2015)以2009~2012年上市公司数据为基础进行实证,结果表明股权激励加剧了投资不足,进一步分析认为造成这一结果的原因在于我国上市公司激励行权条件较低,金融危机背景下管理层为了回避投资失败的风险,采取了更加保守的投资策略。彭耿和廖凯诚(2016)从高管过度自信角度出发以2010~2014年数据为基础对股权激励效果进行了检验,结果显示股权激励能够缓解非效率投资中的投资过度,对于投资不足却具有显著促进作用。汪健等(2013)以我国中小板制造业上市公司为样本,发现实施股权激励计划的上市公司更容易出现投资过度行为。

股权激励为管理层提供了分享公司收益的机会,包括潜在的投资收益分红以及出售股票产生的利得,此时管理层可能会为了其未来收益而更加注重公司长期投资。股权激励设置了行权条件,管理层只有经过努力达到行权条件才能取得公司股票或者其他权益,由于行权考核期较长,如果管理层只顾短期利益,可能导致无法达到行权条件,使自己的利益受损。同时,管理层取得上市公司股票后可以通过转让方式取得资本回报,股票价值与企业经营、发展具有密切的关系,放弃对企业具有长远意义的投资可能导致股价下跌,影响管理层未来收益。再者,股权激励为管理层提供了分享投资收益的途径,通过股权激励计划分享企业潜在的剩余收益,从而降低企业管理层风险厌恶程度和决策风险,增加企业投资。由此,提出本文的假设2:

假设2a:股权激励能抑制我国上市公司投资不足。

假设2b:股权激励会加剧我国上市公司投资过度。

管理层的薪酬包括两部分,一部分为货币薪酬,另一部分为股权激励带来的潜在薪酬。股权激励程度代表了管理层未来收益受激励计划影响的大小,通常采用激励价值与现金薪酬比较的方法衡量。当股权激励程度较高时,管理层从公司获得的确定的货币薪酬对其影响较小,未来收益很大程度上决定于激励计划,管理层受激励的影响会更明显,这时股权激励计划更能够加固双方的利益纽带,更能够促使管理层做出有益于公司发展的决策,同时也能够促进风险厌恶型管理层增加投资。而当股权激励程度较低时,管理层未来收益受股权激励影响较小,激励效果相对较差。对于实施股权激励的对象,股权激励程度越高,公司投资产生的收益与管理层潜在报酬关系越密切。由此,提出本文的假设3:

假设3a:股权激励程度越高,对上市公司投资不足抑制作用越明显。

假设3b:股权激励程度越高,对上市公司投资过度加剧作用越明显。

(二)产权性质、股权激励与非效率投资行为

相比于民营企业管理层,国有企业管理层拥有更大的权利,可能更多地通过在职消费等手段获取个人利益,从而影响激励实施效果。国有企业管理层在追求经济诉求的同时也关注着政治晋升,甚至政治晋升比经济利益更重要(杨瑞龙等,2013),经营管理企业成为达到其政治诉求的重要手段。因此,股权激励为国有企业管理层带来的经济刺激是否能够缓解委托代理问题需要进一步研究。

国有企业面临更多的政策监管,实施股权激励时在授予数量和授予金额方面都受到更多的限制。除了经济激励外,国有企业管理层还面临着政治激励,对于一些国企管理层政治激励作用可能超过经济激励。以上因素都可能导致国有企业实施股权激励效果偏弱。由此提出本文的假设4:

假设4:相较于非国有企业,国有企业实施股权激励对非效率投资的抑制(加剧)作用更弱。

三、研究设计

(一)样本选取与数据来源

本文以我国沪深两地上市公司2011~2016年的数据为基础,剔除了ST类公司和金融行业公司,剔除了部分数据缺失的样本,最终得到样本9 984个,其中2011年样本量为1 263个,2012年样本量为1 497个,2013年样本量为1 803个,2014年样本量为1 836个,2015年样本量为1 833个,2016年样本量为1 752个。数据主要来源于CSMAR数据库和WIND数据库,另外股权激励部分数据根据公司公告手工搜集得到。为了降低异常数据的影响,本文对主要变量进行了1%分位及99%分位Winsorize缩尾处理。

(二)模型与变量

1.非效率投资

关于投资效率的实证研究中主要有三种模型被广泛地运用,分别为投资—现金流敏感性模型(FHP,1988)、现金流与投资机会交乘项判别模型(Vogt,1994)以及残差度量模型(Richardson,2006)。由于残差度量模型能够兼顾定性与定量标准,本文借鉴前人研究(吕长江和张海平2011;徐倩,2014)以残差度量模型为基础进行实证检验。残差度量模型的原理是公司受内外环境的影响存在预期(理想)投资水平,实际值偏离预期值表明投资具有非效率性。基于模型计算出预期值,公司经营管理过程中实际投入数额为实际值,差额即为非效率投资金额:非效率投资=实际新增投资–预期(理想)新增投资。

公司在内外部环境的影响和制约下存在理想的投资支出。模型(1)表示公司i第t年新增投资水平与各影响因素之间的关系。其中εi,t为残差,等于实际值减去模拟值,表示实际新增投资水平偏离的情况,εi,t绝对数越大表示偏离有效投资水平越严重。当残差为正值时实际值大于模拟值,表明存在投资过度;当残差为负值时实际值小于模拟值,表明存在投资不足。

2.股权激励与非效率投资

在检验假设1的基础上将符号为负的残差定义为投资不足(Underinv),将符号为正的残差定义为投资过度(Overinv)。进一步,以残差符号正负为标准将全部样本分为两组,将残差为负的样本作为检验假设2a的样本组,检验股权激励与上市公司投资不足行为之间的关系;将残差为正的样本作为检验假设2b的样本组,检验股权激励与上市公司投资过度行为之间的关系。吕长江和张海平(2011)、徐倩(2014)、李春玲和高鹏(2015)等研究结果表明企业规模、融资约束、资金状况、盈利状况以及成长潜力因素均会对非效率投资水平产生作用。同时,我国国有企业与非国有企业投资决策制约因素具有较大差异,股权激励也受到不同规章制度的约束,因此模型中引入产权性质变量。周娜和付晨洁(2016)研究发现股权集中度对上市公司非效率投资具有显著正相关关系,因此模型中引入股权集中程度变量。考虑到管理层持股对投资决策的影响,本文引入管理层持股变量。由此,构建模型(2):

模型(2)中,以总资产的自然对数衡量企业规模(Size),以资产负债率衡量融资约束(Lev),以货币资金占资产总额的比例表示现金储备衡量资金状况(Cash),以总资产净利率衡量企业盈利状况(ROA),以托宾Q值衡量企业成长潜力(TQ),以前五大股东持股比例平方和衡量股权集中程度(Structure),以高管持股占总股本比例衡量管理层持股水平(Ts),以是否为国有企业表示产权性质(SOE)。

进一步地,本文选取存在非效率投资行为且同时实施了股权激励的上市公司作为假设3的检验样本,验证股权激励程度对上市公司非效率投资行为的影响。股权激励程度衡量的是管理层薪酬受激励影响的大小,在衡量股权激励程度时,本文借鉴胡国强和盖地(2014)、姚晓林和刘淑莲(2015)的研究模型,考虑股价因素的影响,修正后股权激励程度计算公式为:EIS=[0.01×Price×(Option+Rstock)] / [0.01×Price×(Option+Rstock)+Cash_ compensation]。其中,Price为期末股票收盘价格;Option与Rstock分别为管理层持有的股票期权与限制性股票数目;Cash_compensation为管理层现金薪酬总额。借鉴Lin等(2011)以及李春涛(2010)的计算方法,本文股权激励程度(EI)用EIS加上1再取对数表示,即EI=Ln(EIS+1)。模型(3)如下所示:

3.产权性质、股权激励与公司投资不足

为了检验股权激励在不同产权性质企业中的实施效果,在检验假设2的基础上,将样本以是否为国有企业为标准分为两组分别进行回归,检验不同产权性质下股权激励与投资不足之间的关系是否存在差异。模型(4)如下所示:

模型(2)、(3)、(4)中的变量说明见表1。

四、实证结果分析

(一)上市公司非效率投资情况

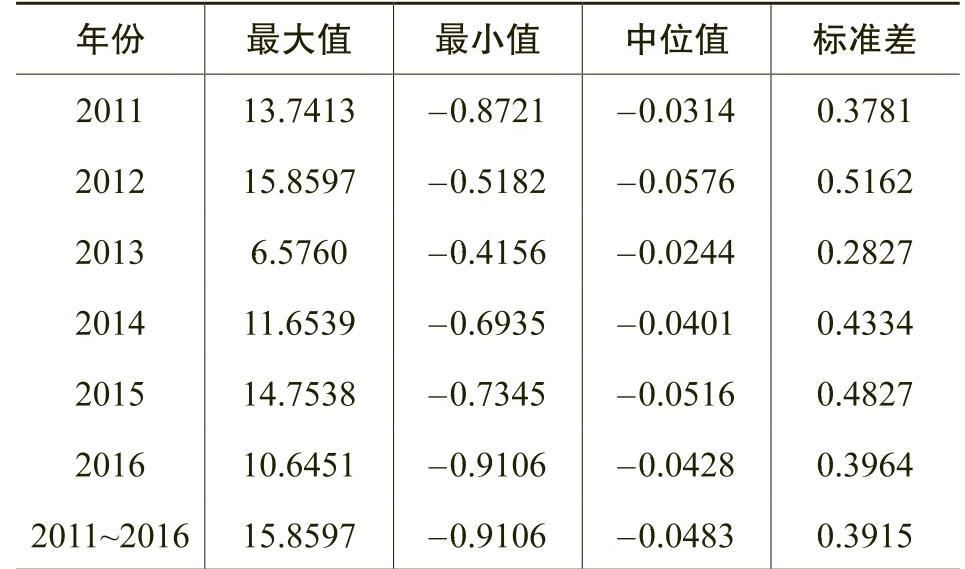

根据模型(1)计算结果,残差为正表明实际值大于期望水平,公司投资过度;残差为负表明实际值小于期望水平,公司投资不足,差额越大则非投资效率越明显。2011~2016年我国上市公司非效率投资水平描述性统计如表2所示。

2011~2016年我国上市公司非效率投资水平中位值分别为-0.0314、-0.0576、-0.0244、-0.0401、-0.0516、-0.0428,总样本非效率投资水平中位值为--0.0483,每年有过半的企业非投资效率为负值。说明我国上市公司不仅存在投资过度,也存在投资不足,相较于投资过度,投资不足公司数量更多。在对各年度投资过度和投资不足公司数量进行统计后得到表3。如表3所示,2011~2016年,投资不足的公司数量分别为766、969、1 166、1 345、1 309、1 084,均超过了投资过度公司数量。2011~2016年共9 984个样本中有6 639个样本残差值为负,3 345个样本残差值为正,说明相比于投资过度而言,我国上市公司投资不足现象更为明显。由此假设1得证。

(二)股权激励与非效率投资

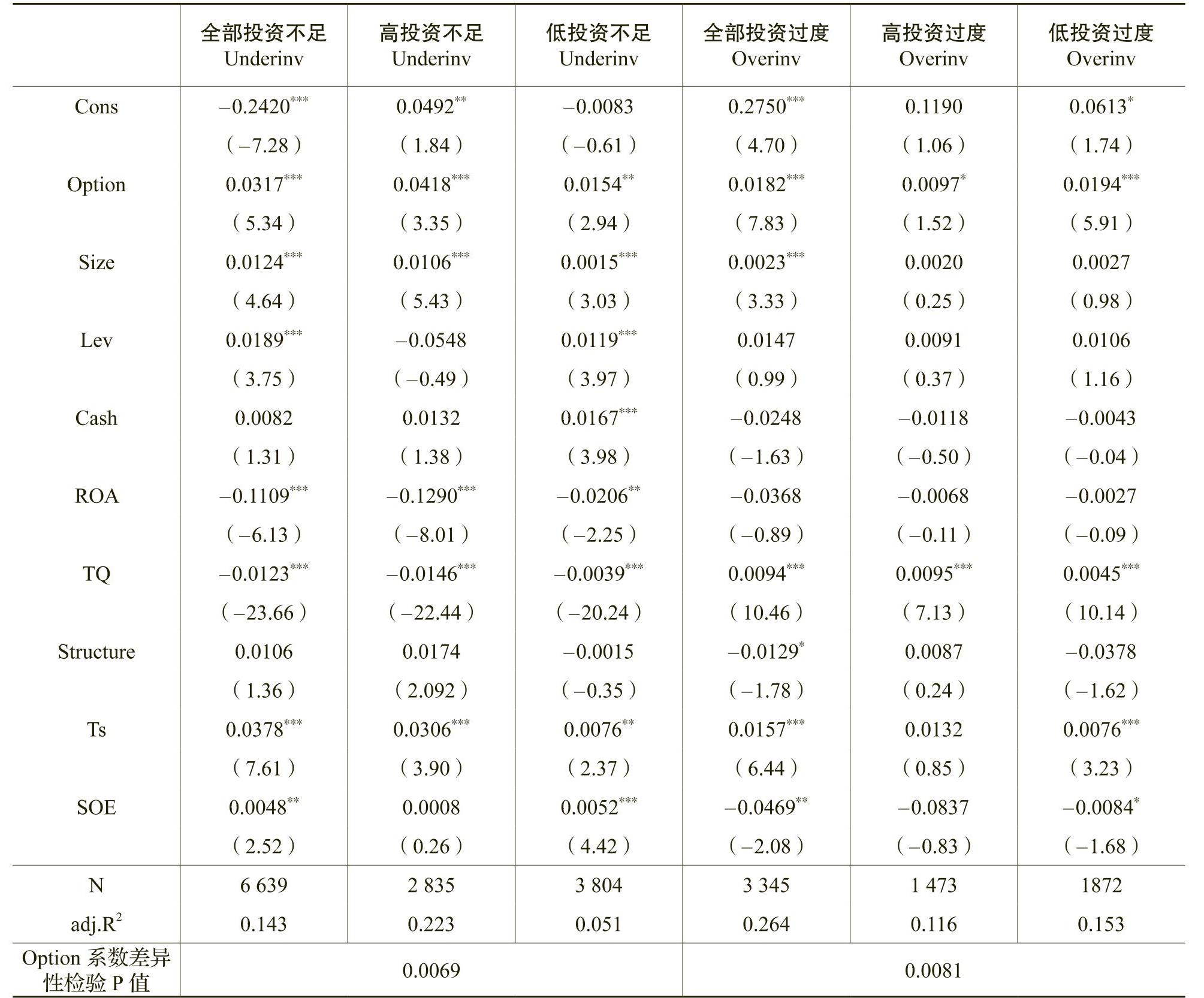

本文将样本以当年同行业投资不足平均值作为分界线,将样本分为两类:不足程度高的样本与不足程度低样本。将非效率投资水平低于当年度行业平均值的样本,也就是绝对值大于平均绝对值的样本划分为投资不足程度高的样本,反之,将非效率投资水平高于当年行业平均值的样本划分为投资不足程度低的样本。2011~2016年投资不足样本共6 639个,投资不足程度高样本有2 835个,投资不足程度低样本有3 804个。同理,将投资过度样本分为两类:投资过度程度高样本和投资过度程度低样本。投资过度样本共3 345个,投资过度程度高样本有1 473个,投资过度程度低样本有1 872个。引入投资不足程度和投资过度程度后对样本分别进行回归。

如表4结果所示,以全部投资不足样本进行回归后,Option系数为0.0317且在1%水平上显著,说明实施股权激励能够促使管理层提高投资,抑制投资不足,提高效率,假设2a成立。以全部投资过度样本进行回归后,Option系数为0.0182且在1%水平上显著,说明对于存在投资过度行为的上市公司,实施股权激励仍会加剧管理层追加投资,加剧投资过度,假设2b成立。

对于不同程度投资不足样本进行回归后发现,Option系数均为正,但有所差异。不足程度高的样本回归后Option系数为0.0418,在1%水平上显著;不足程度低的样本回归后Option系数为0.0154,在5%水平上显著。两组回归系数均为正,说明股权激励能够起到抑制投资不足的效果,但程度高的样本系数显著大于程度低的样本。对两组样本Option系数进行差异性检验,检验结果显示P值为0.0069,说明两组样本Option系数差异显著。结果表明股权激励能够抑制投资不足,对于程度高的样本,股权激励实施效果更好,更能够起到提高投资水平、抑制投资不足的效果。

对于不同程度投资过度样本进行回归后同样发现,Option系数均为正,但有所差异。投资过度程度高的样本回归后Option系数为0.0097,在10%水平上显著;投资过度程度低的样本回归后Option系数为0.0194,在1%水平上显著。两组回归系数均为正,说明股权激励对投资过度有加剧效果,但程度低的样本系数显著大于程度高的样本。两组样本Option系数进行差异性检验,P值为0.0081,说明两组样本Option系数差异显著。结果表明股权激励会加剧公司投资过度行为,且对于投资过度程度低的公司加剧效果更显著。

2011~2016年6 639个投资不足样本中,剔除没有处于股权激励计划实施阶段及无法获取股权激励程度的样本后,共获得样本1 028个,以此检验股权激励程度对投资不足的影响。在3 345个投资过度样本中,同样地进行样本剔除后,共获得样本529个,以检验股权激励程度对投资过度的影响。回归结果如表5所示。

以1028个投资不足样本进行回归的结果显示,股权激励程度对投资不足的回归系数为0.0162,说明随着股权激励程度上升,投资不足程度降低,但系数不显著,说明股权激励程度越高并不能更有效地抑制投资不足,股权激励程度没有对投资不足产生显著影响。投资不足程度较高的样本回归结果显示,股权激励程度对投资不足回归系数为0.0251,也不显著。而投资不足程度较低的样本中,股权激励程度对投资不足回归系数为0.0134,仅在10%水平上显著。结果显示整体上激励程度对投资不足不会产生显著影响,因此假设3a不成立。以529个投资过度样本进行回归的结果显示,股权激励程度对投资过度的回归系数分别为0.0103、0.0072、0.0194,说明随着股权激励程度上升,投资过度也会上升,但不显著,假设3b不成立。本文认为此结果有两个主要原因:第一,目前我国上市公司总体上实施股权激励程度较低,当激励程度非显著增长时,增长部分激励产生的潜在效用与增加新增投资产生的风险不匹配,因此股权激励程度略微增长不会对投资不足产生影响;第二,激励程度受股价影响较大,不确定性也较大,导致激励程度对投资不足难以形成趋势性影响。

(三)股权激励、激励程度与非效率投资

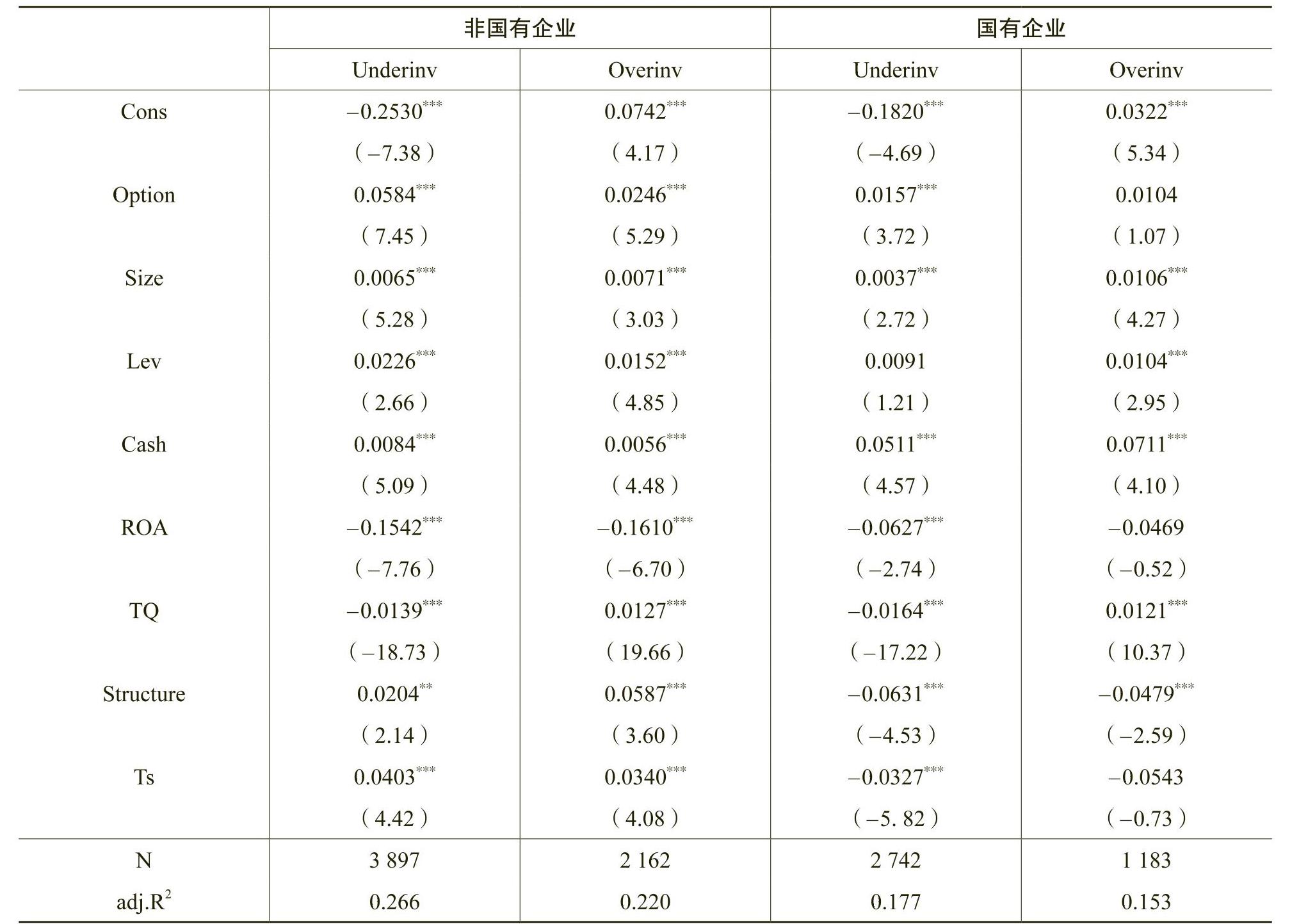

本文以产权性质(SOE)为标准将全部样本分为两组。分组后产权性质为国有的样本有3 925个,非国有的样本有6 059个。在国企样本中,存在投资不足行为的样本数为2 742个,投资过度样本数为1 183个;在非国企样本中,存在投资不足行为的样本数为3 897个,投资过度样本数为2 162个。根据模型(4)分组回归,结果如表6所示。

非国有企业全部投资不足样本回归结果显示,Option系数为0.0584,在1%水平上能够抑制投资不足;国有企业全部投资不足样本回归结果显示,Option系数为0.0157,在1%水平上能够抑制投资不足,但抑制效果不如非国有企业明显。非国有企业全部投资过度样本回归结果显示Option系数为0.0246,在1%水平上能够加剧投资过度;国有企业全部投资过度样本回归结果显示,Option系数为0.0104,且不显著,说明股权激励对国有企业的过度投资行为不会产生显著影响。在不同产权性质企业实施股权激励时效果不同,对于非国有上市公司实施激励时,对投资不足的抑制作用和对投资过度的加剧效果更显著。由此,验证了本文假设4,相较于国有企业,非国有企业实施股权激励更能够抑制投资不足。

(四)稳健性检验

为了提高研究的可靠性,本文借鉴吕长江和张海平(2011)、徐倩(2014)的做法,基于现金流量表对新增投资重新定义。企业总投资(Inv_T)包括维持性投资(Inv_M)和新增投资(Inv_N)两部分,维持性投资(Inv_M)是指为了保证企业正常运营所必需的投资,新增投资(Inv_N)指基于战略、规划、目标等需要增加的投资,可以间接计算得到,等于总投资减去维持性投资。其中:Inv_T=当年购建固定资产、无形资产其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额–处置固定资产、无形资产和其他长期资产收回的现金净额–处置子公司及其他营业单位收到的现金净额;Inv_M=当年固定资产折旧+无形资产摊销+长期待摊费用;Inv_N=Inv_T–Inv_M。

替换新增投资变量后本文结论仍成立。限于篇幅,回归结果未在文中报告。

五、结论与启示

本文以我国2011~2016年上市公司为样本,在考察股权激励对我国上市公司非效率投资行为影响的基础上,进一步实证检验了不同激励程度及不同产权性质下股权激励对上市公司非效率投资行为的影响差异。结论为:(1)我国上市公司存在非效率投资行为,且投资不足更为明显。(2)股权激励对上市公司投资不足具有显著抑制作用,且投资不足程度越高,股权激励的抑制作用越显著。股权激励为管理层提供了分享企业未来收益的机会,增强了风险厌恶型管理层风险承受能力,出于自身效益最大化考虑的管理层会增加投资水平从而抑制投资不足。股权激励会加剧投资过度行为,且对于投资过度程度低的企业加剧作用更明显。(3)尽管股权激励能够缓解投资不足和加剧投资过度,但该作用不受激励程度的影响,激励程度对非效率投资不具有显著影响。(4)由于国有企业实施股权激励受到政策限制,同时国有企业存在大股东缺位现象、易受政治诉求因素影响,因此相较于非国有企业,国有上市公司实施股权激励对非效率投资的影响较弱。这些结论对于积极发挥股权激励在公司治理中提高投资效率的作用提供了证据支持。

Equity Incentive, the Nature of Property Right and Ineffcient Investment Behavior

MENG Xue-ying, SONG Xi-liang

(责任编辑 张雨吟)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第03期 > 财务研究201803文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第03期 > 财务研究201803文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号