一、引言

商业信用作为企业重要的短期融资手段,在世界范围内普遍存在(Rajan和Zingales,1995)。Coricelli(1996)、McMillan和Woodruff(1999)、Fisman和Love(2003)等研究也表明,商业信用在金融市场不健全的发展中国家及经济转型国家中是企业发展的重要推动力。在我国,商业信用对经济增长和企业发展也起到了重要作用(高善文,1997;王彦超和林斌,2008),具有重要的研究意义。已有的商业信用研究,微观方面主要从企业的产权性质、规模、盈利能力、经营现金流、市场地位等角度研究商业信用的影响因素以及商业信用与银行信用的替代或互补关系;宏观方面主要从货币政策、经济周期、金融环境、市场发展水平、产业竞争程度等因素研究其与商业信用的关系。目前的研究忽视了企业战略对商业信用融资的影响。

企业战略是指企业为了发展核心竞争力、获取竞争优势所采取的一系列综合性、协调性的约定和行动(Hitt等,2015)。企业战略不同,会导致企业目标、市场定位、盈利模式、经营特点等不同,影响企业战略实施过程中所需投入的研发、人力资源、营销费用等,这些都会影响企业的现金流,进而对企业的融资方式和渠道产生不同的影响。Miles和Snow(1978;2003)将企业战略细分为进攻型、防御型和分析型。与防御型企业相比,进攻型企业在研发、市场开拓、营销等方面需要更多投入,其现金流水平较低,相应的融资需求通常也更高(Miles和Snow,1978,2003;Hambrick,1983;孙健等,2016),更需要通过商业信用融资来减轻融资压力,降低融资成本。

基于上述分析,本文以2007~2016年沪深A股上市公司为研究样本,探讨企业战略对商业信用融资的影响。研究发现,企业战略对商业信用融资有显著影响。与防御型企业战略相比,进攻型企业战略获得的商业信用融资更多。本文还分析了企业市场地位对企业战略和商业信用融资之间关系的调节作用,结果发现,企业市场地位越高,企业战略与商业信用融资的正相关关系越强。本文还进一步对企业战略影响商业信用的内在机理进行了探讨,发现企业战略通过融资需求影响商业信用融资。

本文的贡献主要体现为:(1)从企业战略的视角,检验了企业战略对商业信用的影响,丰富了商业信用的已有研究,同时也拓宽了企业战略在财务领域的研究;(2)检验了市场地位对企业战略和商业信用关系的影响,确认了企业所处市场地位不同,对企业战略和商业信用的影响也不同,进一步丰富了商业信用的买方市场理论;(3)理清了企业战略影响商业信用融资的路径,发现企业战略通过融资需求这个中介变量影响商业信用融资。

二、文献回顾与研究假设

学术界和实务界对商业信用的关注主要集中在其产生的动机和影响因素上。从商业信用供给的角度来讲,在金融机构等专业信贷供给组织存在的条件下,企业为何还会向客户提供商业信用融资?从商业信用需求的角度来讲,在银行信用存在的条件下,企业为何还需要商业信用作为融资手段?对此,学术界有两种理论解释:融资比较优势理论和信贷配给理论。融资比较优势理论认为,企业向客户提供商业信用之所以不能完全被银行信用所取代,是因为具有比较优势。Petersen和Rajan(1997)对此做了系统总结,认为企业与银行相比,具有信息获取优势、对客户的控制力优势和财产挽回优势。由于长期的业务联系,企业可以及时、高效地掌握客户的经营信息,给出相应的信用政策,同时利用业务联系或停止供货来促使客户遵守合约,一旦客户发生异常或出现经营失败,也可利用销售网络快速索回产品,减少损失。Meltzer(1960)提出信贷配给的概念,Stiglitz和Weiss(1981)分析了信贷配给的成因,指出银行与企业之间由于信息不对称会引起逆向选择问题,某些类型的借款企业会因为信息不对称问题而被排斥在信贷市场之外,与愿意支付多高的利息无关。在这种情况下,这些企业会转向使用商业信用,商业信用成为银行信贷的替代性融资方式,即商业信用的替代性融资理论。这两种理论分别从供给和需求两个角度说明了商业信用融资普遍存在的原因。

有关企业战略的分类,管理学文献中有多种划分方式,如Porter(1980)提出产品差异型战略和成本领先型战略,March(1991)提出探索型战略和利用型战略,Treacy和Wiersema(1995)提出产品领先型战略、高效运营型战略和亲密顾客型战略,Miles和Snow(1978;2003)提出进攻型战略、防御型战略和分析型战略。Miles和Snow(1978;2003)的分类更贴近企业在现实经营管理过程中选择的具体战略(刘刚和于晓东,2015)。他们提出,进攻型企业战略将创新和差异化作为提升企业核心竞争力的途径,加大研发投入和营销力度,大力开发新产品和新市场,与Porter的产品差异型战略、March的探索型战略和Treacy的产品领先型战略类似。防御型企业则专注于已有的产品和市场,注重降低成本,提高效率,以较低的产品价格、较好的服务和质量作为竞争优势,与Porter的成本领先型战略、March的利用型战略和Treacy的高效运营型战略类似(Dent,1990;Langfield—Smith,1997)。介于两者之间的是分析型战略,从现有的市场环境出发,对进攻和防御进行取舍和判断。

企业战略在财务领域的研究比较少,制约的主要因素是企业战略的度量。Bentley等(2013)认为,Miles和Snow(1978;2003)对企业战略的分类使企业战略可以利用档案数据进行度量,而其他的划分方法只能通过对公司管理层访谈或调查获得。为此,Bentley等(2013)利用财务数据按照Miles和Snow(1978;2003)对企业进行评分分类,为企业战略度量提供了解决办法,此后一系列研究按照这一方法展开。Bentley等(2013)的研究发现,与防御型企业相比,进攻型企业进行财务报告舞弊的概率更大,因而审计力度也更大。Higgins等(2014)研究发现,与防御型企业相比,进攻型企业更倾向于进行税收规避。Habib等(2014)研究发现,与防御型企业相比,进攻型企业的股价崩盘风险更大。国内学者应用这一方法,基于我国上市公司的数据进行了一系列研究。王化成等(2016)以沪深两市的A股上市公司为研究样本,检验了企业战略对过度投资的影响,发现与防御型企业战略相比,进攻型企业战略与过度投资的正相关关系更显著。孙健等(2016)研究发现,公司战略可以通过融资需求进而影响盈余管理,相对于战略保守的公司,战略激进的公司盈余管理程度更高。目前鲜有文献从企业战略角度分析其对商业信用的影响。

企业战略不同,企业的目标、市场定位、盈利模式、经营特点等就会不同,相应的财务和经营决策也不同,进而会导致企业对融资的需求不同。与防御型企业相比,进攻型企业为了开发新产品和新市场,在研发支出、人力资源、营销费用等方面对资金的需求更强(Miles和Snow,1978);同时,进攻型企业的现金流水平通常也比防御型企业低,更容易陷入财务困境,融资需求也通常更高(Hambrick,1983)。孙健等(2016)利用我国上市公司数据进行研究也发现,与防御型企业相比,进攻型企业的现金充足率较低,融资需求较高。融资性需求已成为企业对商业信用总需求中的重要组成部分(刘民权,2004)。因此,从商业信用融资需求的角度来看,进攻型企业比防御型企业对商业信用的融资需求更高。

虽然进攻型企业对商业信用的需求更高,但其能否获得更多的商业信用,还取决于上下游的供应商和客户。进攻型企业的研发投入和营销力度比防御型企业更高,往往会根据市场变化,捕捉消费者行为习惯的改变,及时对产品做出调整,从而通过高差异性和独创性的产品来保持竞争优势(Miles和Snow,1978),这些产品往往定价更高,替代品更少,面临的竞争威胁也更少,因而具有更高的成长性和盈利性(Miles和Snow,1978;孙健等,2016)。商业信用的融资比较优势理论认为,供应商与企业有着长期的业务合作关系,信息透明度相对较高,往往比银行更敏锐,可以及时、高效地掌握企业的经营信息(Petersen和Rajan,1997),会出于维持良好合作关系的考虑,为满足进攻型企业的融资需求提供相应的商业信用;而客户为争取进攻型企业战略高差异性或独特性产品的优先销售权,往往也会主动提供商业信用。

综上所述,从商业信用融资需求的角度来看,相对于防御型战略,进攻型企业战略对融资的需求更高;从商业信用供给的角度来看,进攻型企业战略因其产品的高差异性和独特性,往往具有更高的成长性和盈利性,无论是供应商还是客户,都更愿意为满足进攻型企业战略的融资性需求提供商业信用。由此提出本文的假设1。

H1:与防御型企业战略相比,进攻型企业战略获得的商业信用融资更多。

Petersen和Rajan(1997)研究发现,美国的一些大型企业不存在融资约束,但其使用商业信用的程度反而比小企业要高。Fabbri和Menichini(2010)认为在买方市场中,商业信用的大量存在可能与买方(客户)的强势地位有关,那些无融资约束、信用好的企业(尤其是大企业)可以利用商业信用,低成本地获取供应商的流动性,而供应商也乐于向这类企业提供商业信用,以加快其产品销售。同理,在卖方市场中,企业也可凭借其强势地位从客户那里获取商业信用。张新民等(2012)研究发现,商业信用和银行借款都会向市场地位高的企业集中。刘欢等(2015)研究发现,市场地位越高,商业信用使用的规模越大。

由此可见,无论企业实行何种企业战略,市场地位对商业信用的影响都是正向的。进攻型企业现金流水平较低,研发和营销等投入较大,融资需求更高,当所处市场地位高时,更容易凭借其较高的市场地位,低成本地获取上下游的商业信用,从而降低自己的融资成本,满足其融资需求。由此提出假设2。

H2:市场地位越高,企业战略与商业信用融资之间的正相关关系越强。

三、研究设计

(一)数据来源和研究样本

本文以沪深A股2007~2016年的上市公司为样本财务数据来自CSMAR数据库,剔除了金融类和股东权益为负的上市公司。为了去除极端值的影响,对全部连续型变量按照1%和99%分位数进行了Winsorize处理。经过筛选,最后获得3075个公司年度数据。

(二)实证模型

为了检验假设1,我们借鉴Ge和Qiu(2007)、张新民等(2012)的研究,将实证模型设定为:

模型(1)为对面板数据进行分析的固定效应模型,i代表企业个体,t表示年度,αi和λt分别表示企业的个体效应和年度效应,εi,t为随机扰动项。因而模型(1)能有效控制住不随时间变化同时又无法观察的个体异质性以及不随个体变化同时又无法观察的时间异质性,能在一定程度上缓解遗漏变量偏误问题。

CREDIT是本文的被解释变量,代表企业获取的商业信用融资。从获取途径来看,既包括上游供应商提供的应付账款+应付票据,也包括下游客户提供的预收账款。本文参考Ge和Qiu(2007)、陆正飞和杨德明(2011)Coulibaly等(2013)、饶品贵和姜国华(2013)的研究,分别用商业信用融资总额和净额来衡量,并以当年总资产标准化:(1)商业信用融资总额AP=应付账款+应付票据+预收账款;(2)商业信用融资净额NCR=(应付账款+应付票据+预收账款)—(应收账款+应收票据+预付账款)考虑到企业战略主要是依据产品和市场的更新速率来划分的,因此本文还将预收账款UR作为因变量,来分析下游客户在产品市场上提供的商业信用融资。

模型(1)中的主要解释变量为企业战略。本文参照Bentley等(2013)、孙健等(2016)的研究,从以下6个维度来构造企业战略。(1)研发支出占销售收入的比重,用来衡量企业在研发方面的投入。进攻型企业专注于开发新产品,研发支出比较多。(2)员工人数与销售收入的比值,用来衡量企业在生产、分销产品和服务方面的效率。防御型企业专注于已有的产品和市场,以更低的成本提供产品,强调高效率,这一比值比进攻型企业战略要低。(3)销售收入的增长率,用来衡量公司的成长性。与防御型企业战略相比,进攻型企业战略往往表现出更强的成长能力。(4)销售费用和管理费用占销售收入的比重,用来衡量公司对新产品和新市场开发的力度。进攻型企业往往会投入更多的营销费用和管理费用。(5)员工人数的波动程度,用来衡量企业组织结构的稳定性。防御型企业战略组织结构相对比较稳定,而进攻型企业战略通常员工聘期更短、员工更替更频繁。(6)固定资产占总资产的比重,用来衡量企业的资本密集度。防御型企业战略为降低成本,通常会更多地投资于固定资产,而进攻型企业战略则在人力资本方面投入更多。

参照Bentley等(2013)的方法,本文将上述6个变量取过去5年的平均值。对前5个变量,在每一个“年度—行业”样本中从小到大平均分为10组,最小组取值为1,最大组取值为10;第6个变量分组方式相反,最小组取值为10,最大组取值为1。然后将上述6个变量得分加总,得到取值范围为6~60的企业战略得分,取对数。值越高,说明企业战略越激进;值越低,说明企业战略越保守。

控制变量参考陆正飞和杨德明(2011)、张新民等(2012)等的研究,主要包括公司规模(SIZE)、企业年龄(AGE)、经营现金流(CFO)、盈利能力(ROA)、资产流动性(LIQ)、应收账款(AR)、银行借款(BANK)等。

为了检验假设2,在模型(1)的基础上增加了市场地位、市场地位与企业战略的交叉项,回归模型如下:

市场地位度量的方法很多,本文采用与赫芬达指数相一致的方法,根据市场占有率衡量企业的市场地位。市场占有率为公司的销售收入占整个行业销售收入的比重。该值是一个连续型的变量。当企业某一年度的市场占有率超过行业样本的中位数时,将企业该年度的市场地位MP定义为1,表示企业的市场地位较高;反之为0,表示企业的市场地位较低。

上述主要变量的符号与定义详见表1。

四、检验结果与分析

(一)描述性统计

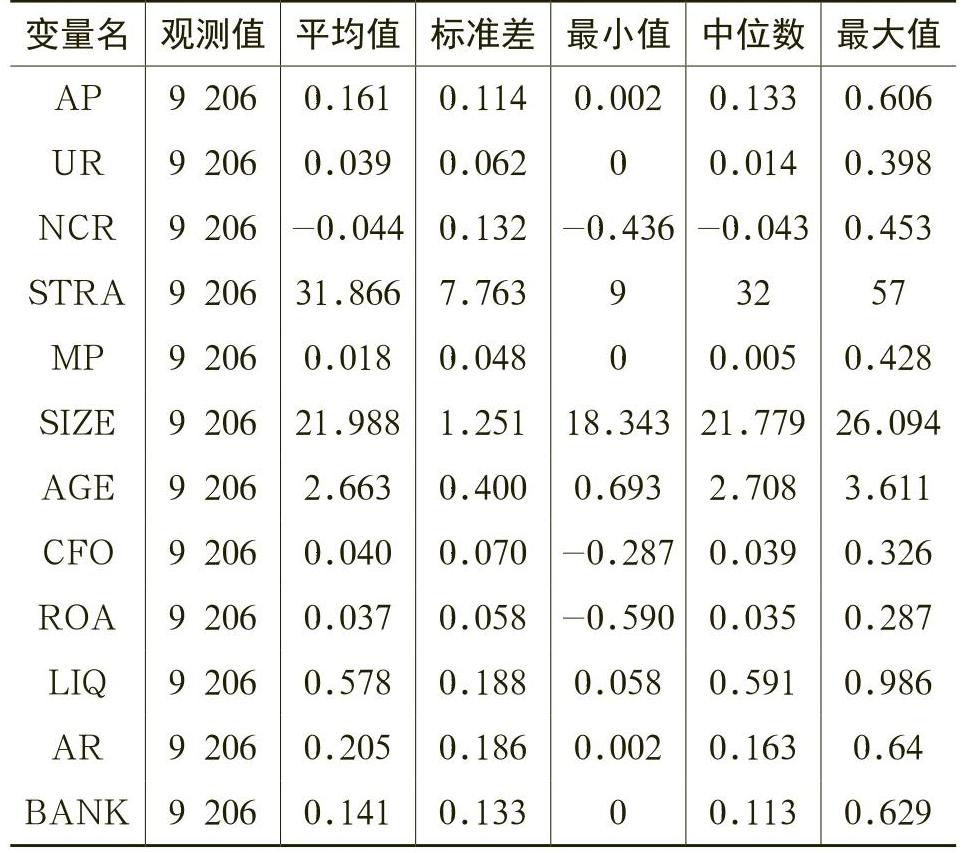

本文的样本年度虽然为2007~2016年,但因企业战略的得分是将6个变量取过去5年的平均值来计算的,所以实际计算得到的企业战略的数据是2011~2016年。按照Bentley等(2013)的划分标准,企业战略得分在45~60之间的,为进攻型企业战略,占比5.4%;得分在6~20之间的为防御型企业战略,占比7.4%;得分在21~44之间的为分析型企业战略,占比87.2%。从本文搜集数据来看,我国大部分企业为分析型企业战略,实施进攻型企业战略的公司最少。企业战略指标均值为31.866标准差为7.763,说明企业之间战略差异较大。这与孙健等(2016)的研究结果相似。

表2是相关变量的描述性统计。从表中各个变量的分布可知,商业信用融资总额(AP)的均值为16.1%,中位数为13.3%。这和刘欢等(2015)的结果类似。但不同公司间存在较明显差异,使用商业信用比例最小的公司其商业信用仅为总资产的0.2%,而使用商业信用比例最大的公司其值则高达60.6%。市场地位(MP)的均值为0.018,最小值为0,最大值为0.428,说明市场地位是一个负偏态的分布,大部分公司市场占有率不高,市场较为分散。此外,样本公司规模(SIZE)、经营现金流(CFO)、盈利能力(ROA)等指标均存在较大差异,比较离散从而适合建模。

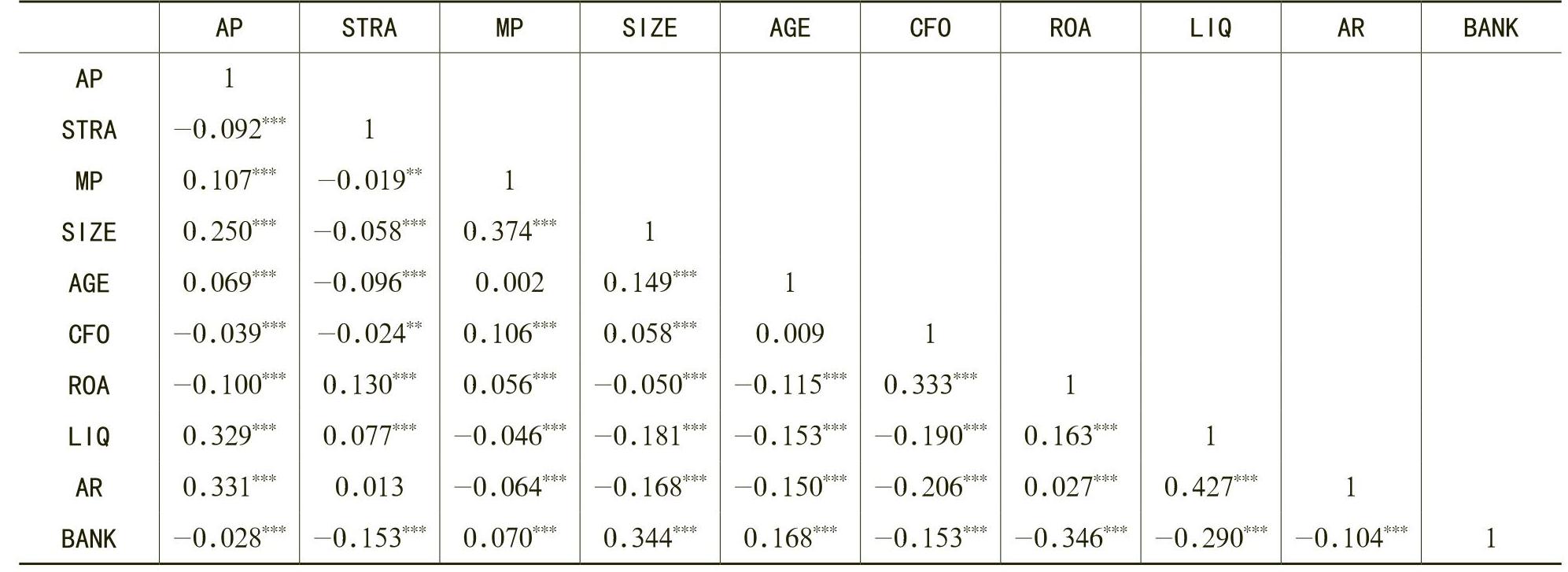

表3是主要变量的相关系数矩阵,企业战略(STRA)与商业信用融资总额(AP)之间显著负相关。市场地位(MP)与商业信用融资总额(AP)之间显著正相关,这与张新民(2012)和刘欢(2015)的研究结果类似。银行借款(BANK)和商业信用融资总额(AP)之间显著负相关,这说明银行借款和商业信用之间存在替代关系。

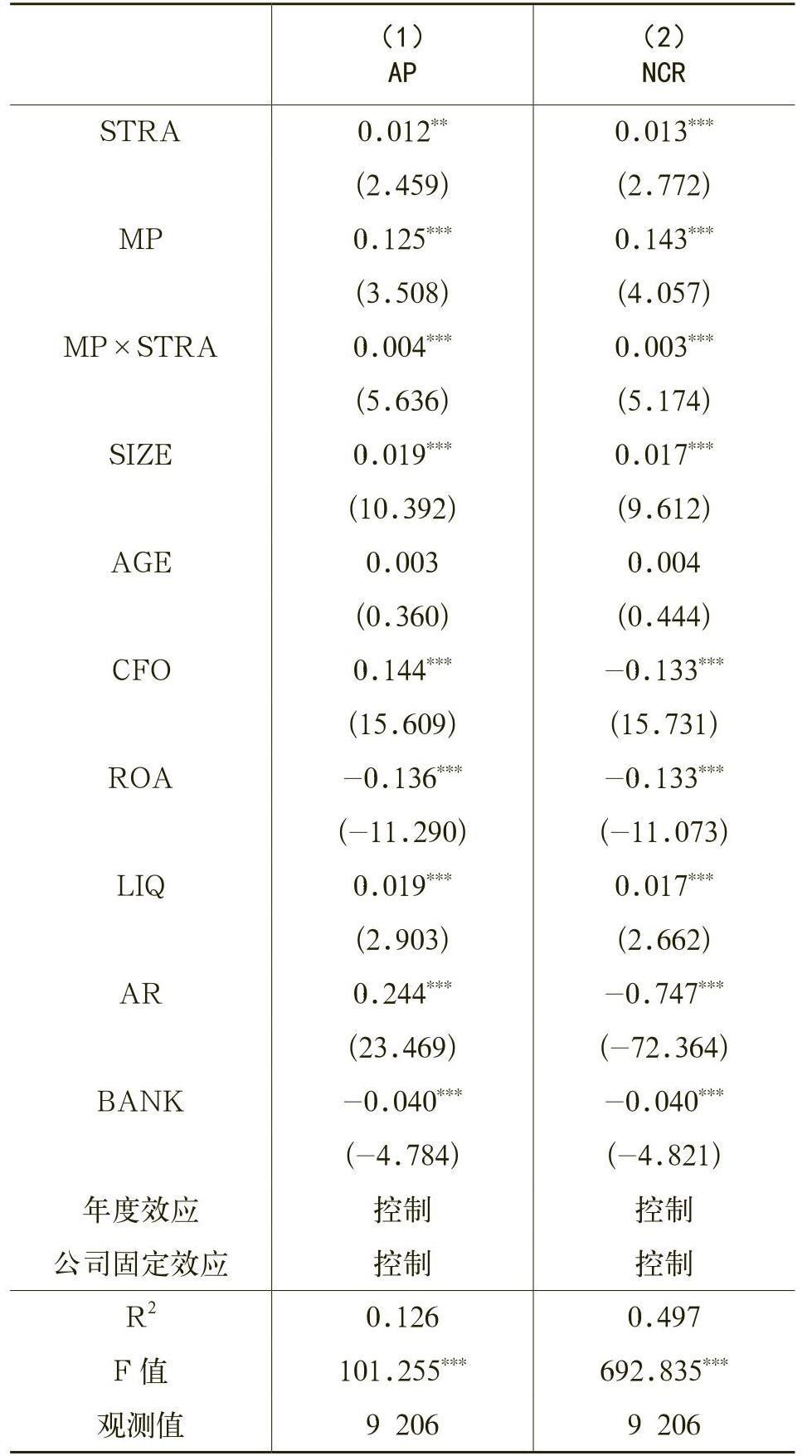

(二)实证结果分析首先,我们对假设1采用基于面板数据的固定效应模型进行检验,分析企业战略对商业信用融资的影响,结果见表4。第(1)列以企业获得的商业信用融资总额(AP)为因变量,可以发现企业战略(STRA)的系数为0.014,在1%水平上显著为正,这说明企业战略越激进,从上下游获得的商业信用越多。第(2)列以企业从下游客户处获得的商业信用UR(预收账款)为因变量,可以发现企业战略(STRA)的系数为0.009,在1%水平上显著为正,这说明企业战略越激进,从下游获得的商业信用越多。第(3)列以商业信用融资净额(NCR)为因变量,可以发现企业战略(STRA)的系数为0.015,在1%水平上显著为正,这说明企业战略越激进,从上下游获得的商业信用净额也越多。从而论证了假设1。

在第(1)列和第(3)列中,银行借款(BANK)的系数为—0.039,在1%水平上显著为负,这说明银行借款与商业信用之间存在替代关系,这与余明桂和潘红波(2008)、王彦超和林斌(2008)、石晓军和李杰(2009)的研究结果一致。

接着,对假设2采用基于面板数据的固定效应模型进行检验,来分析调节变量市场地位对企业战略和商业信用之间关系的影响,结果如表5所示。其中,第(1)列以企业获得的商业信用融资总额为因变量,我们发现市场地位与企业战略的交叉项系数为0.004,在1%水平上显著为正,这说明企业市场地位越高,企业战略与商业信用融资的正相关关系显著增强。第(2)列以企业获得的商业信用净额为因变量,我们发现市场地位与企业战略的交叉项系数为0.003,在1%水平上显著为正,结论同上,从而论证了假设2。

(三)稳健性测试

1.自变量企业战略的度量

为了保证结果的稳健性,本文参考孙健等(2016)的做法,选取进攻型企业和防御型企业样本,比较这两种类型的企业战略对商业信用的影响差异。本文设计了一个哑变量PROS来代替模型(1)和模型(2)中的STRA,参考Bentley等(2013)的划分标准,STRA得分在45分以上的,PROS=1,代表进攻型企业;STRA得分在20分以下的,PROS=0,代表防御型企业。结论依然成立。

2.内生性问题

本文的主模型采用的是基于面板数据的固定效应模型,能在一定程度上缓解遗漏变量偏误问题。为了进一步控制内生性问题,本文参考张杰等(2013)的方法,将所有控制变量均滞后一期,结论依然成立。此外,我们还以高管特征变量(如高管海外背景)作为企业战略(STRA)的工具变量,通过最小二乘方法进行检验,结果依然稳健。

五、进一步研究

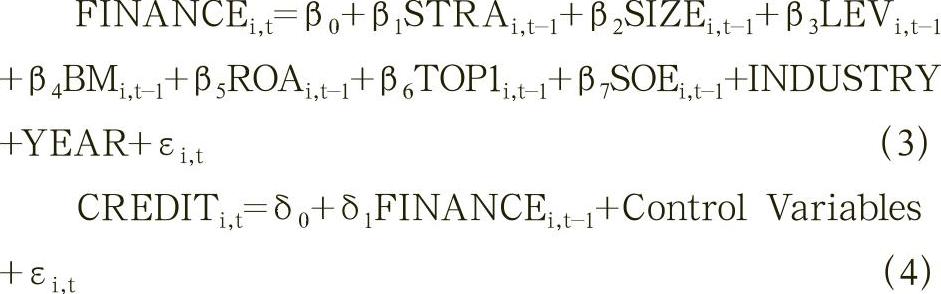

如前所述,企业战略是影响投融资决策的一项重要因素(王化成等,2016),融资性需求又是商业信用总需求中的重要组成部分(刘民权,2004)。基于此,我们进一步分析企业战略影响商业信用的内在机理。参考孙健等(2016的研究,本文设计了模型(3)和模型(4)来检验企业战略融资需求和商业信用之间的关系。

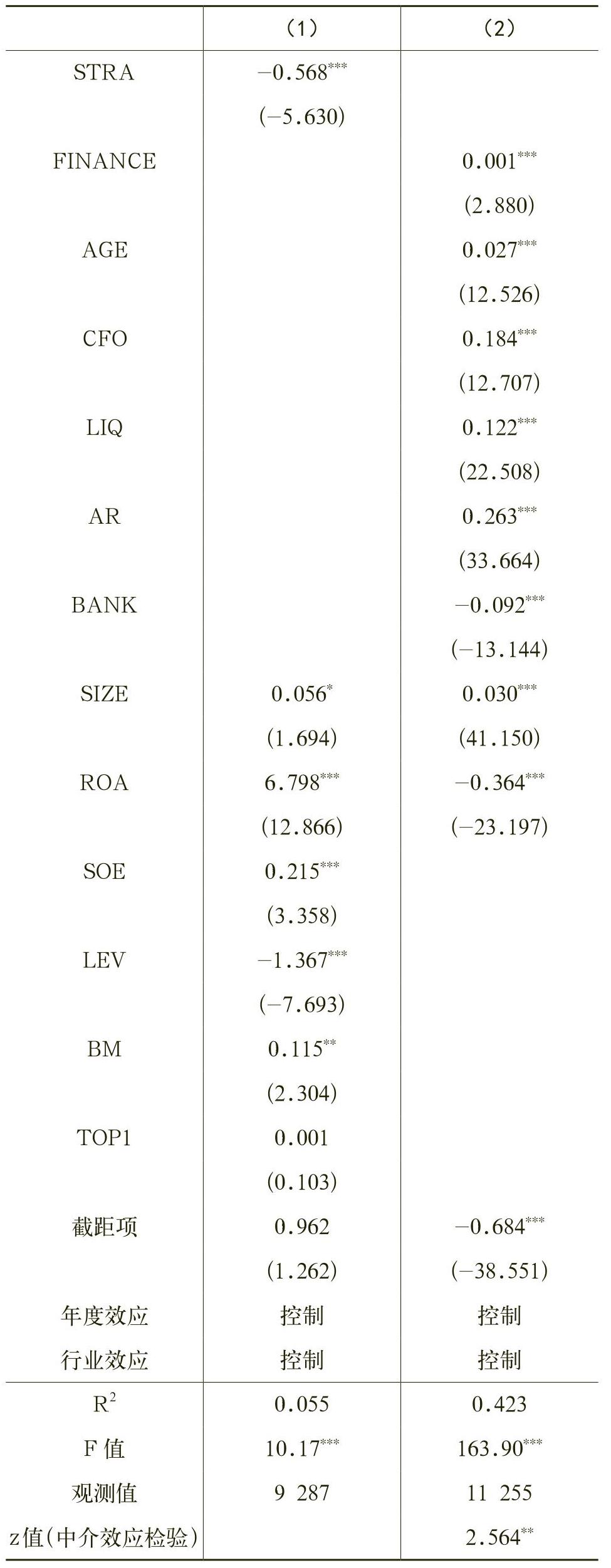

参考石晓军和李杰(2009)、孙健等(2016)的做法,本文采用现金充足率(FINANCE)指标来度量企业的融资需求,同时控制了与融资有关的因素,如企业规模(SIZE)、资产负债率(LEV)、账市比(BM)、盈利能力(ROA)、大股东持股比率(TOP1)、企业性质(SOE)等。本文采用Sobel(1982)的方法检验企业战略、融资需求和商业信用之间的中介关系。如果模型(3)和模型(4)中STRA和FINANCE的回归系数的乘积β1×δ1显著异于0,则中介效应存在。

模型(3)和模型(4)的回归结果见表6。表6的第(1)列显示企业战略的系数为—0.568,在1%水平上显著为负,说明进攻型企业的现金充足率较低,融资需求较高,这与孙健等(2016)的研究结果一致。第(2)列是融资需求对商业信用的回归结果,融资需求(FINANCE)的系数为0.001,在1%水平上显著为正,说明融资需求高的公司,获得的商业信用融资也高。本文进一步根据模型(3)和模型(4)的回归结果计算Sobel检验中的z值,发现z值为2.564,在5%检验水平上显著异于0,说明中介效应存在,融资需求是企业战略和商业信用之间的中介变量。

六、结论与启示

本文基于沪深两市2007~2016年A股上市公司的样本,探讨了企业战略对商业信用融资的影响。我们发现,企业战略对商业信用有显著影响。与防御型企业相比,进攻型企业获得的商业信用更多。本文还分析了市场地位对企业战略和商业信用之间关系的影响,结果发现,企业市场地位越高,企业战略与商业信用融资的正相关关系越强。我们还进一步对企业战略影响商业信用的内在机理进行了探讨,中介效应检验发现企业战略通过融资需求影响商业信用融资。后续研究可从以下方面展开:(1)本文对企业战略的度量主要参考了Bentley等(2013)利用财务数据的方法,今后可通过问卷调查等方式进行补充研究。

(2)本文从融资需求的角度分析了企业战略和商业信用的中介效应,今后可从商业信用供给的角度来分析企业战略影响商业信用的内在机理。(3)除公司层面的影响因素外,宏观经济因素如货币政策、经济周期等也会对企业产生影响,今后的研究可更多关注宏观经济因素对企业战略和商业信用的影响。

CHEN Yong-feng,WU Wu-qing

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第02期 > 财务研究201802文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第02期 > 财务研究201802文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号