一、引言

环境污染责任保险是以被保险人由于环境污染事件而承担相应的环境赔偿责任为保险标的的险种(别涛,2008;严湘桃,2009;李华,2010)。运用保险工具,以社会化、市场化途径解决环境污染损害,有利于促使企业加强环境风险管理,减少污染事故发生。2013年,环境保护部和中国保险监督管理委员会发布了《关于开展环境污染强制责任保险试点工作的指导意见》。2016年8月,七部委联合发布了《关于构建绿色金融体系的指导意见》,从构建绿色金融的角度推动企业绿色发展,实现经济绿色转型。在此背景下,本文基于2014年环保部首次公布的环境污染责任保险投保企业名单,尝试从资本市场的角度对企业投保环境污染责任保险的累计超额收益进行实证研究,并区分不同投保类型,为进一步推进绿色金融的发展提供理论支撑与经验借鉴。

环境污染责任保险的投保人(投保企业)按照保险合同的约定向保险公司缴纳保费,如果发生环境污染事件,由保险公司承担赔偿责任。这种市场化的保险工具对企业和社会的发展都会产生重要的影响。一方面,企业投保环境污染责任保险有助于分散其经营风险(李雪松和孙博文,2014),减少因环境污染导致的赔偿损失(Christina,2007)。并且市场化的保险费率设计更加灵活,能够有效激励企业减少生态破坏以及环境污染的冲动(李凤英等,2009)。另一方面,根据外部监督假说,保险机制引入了新的客观独立的外部监督者,保险公司为了实现自身利益最大化,将对企业的环境行为实施高效的监督,有助于降低企业与利益相关者之间不同的利益需求而导致的代理问题(Mayers和Smith,1982)的发生概率。

学界对于环境污染责任保险的研究已经积累了一些成果。熊英等(2007)从保险方式、适用对象、保险费率等角度提出了中国环境污染责任保险机制的设想,其他学者亦从供需不足(王哲,2009)、体系构建(竺效,2015)、国外趋势(别涛,2008)、制度设计(李萱等,2016)等方面对环境污染责任保险进行了阐述。然而,已有研究大多以规范论证的方式探讨如何进行良好的制度设计以保证环境污染责任保险的有效运行,由于数据的缺失,少有文献以实证的方式开展对环境污染责任保险的研究。谢慧明等(2014)采用问卷调查的方式,从地区差异、防范意识、环境知识以及环境立法等角度分析了企业环境污染责任保险投保意愿的差异。王康和孙健(2016)同样采用问卷调查的方式,从微观层面进行了企业环境污染责任保险的投保意愿研究,发现企业规模、收入状况、企业污染程度是影响企业投保意愿的重要因素。目前关于环境污染责任保险的实证研究多采用问卷调查的方式,研究的视角也大多集中在需求动因,对于企业投保环境污染责任保险所产生的经济后果缺乏实证方面的讨论和验证。

2014年12月,环保部首次公布了全国环境污染责任保险的投保企业名单,引起了新闻媒体和公众的关注,也为本文的研究提供了契机。本文的研究结果发现,环境污染责任保险投保企业名单公布后,投保企业的股票累计超额收益显著高于未投保企业,说明资本市场投资者对环境污染责任保险的认可,有助于提高企业的环境风险管理能力,降低经营风险;进一步的研究发现,自愿投保企业的累计超额收益显著高于强制投保企业,说明企业主动投保环境污染责任保险以进行环境风险管理,更能有效增强投资者对企业的信心,获得资本市场的认可。

本文的研究贡献可能体现在两个方面:一方面,相关的实证研究较少,而且基本都采用问卷调查的方法,缺乏来自资本市场的大样本证据,本文提供了有关环境污染责任保险的大样本证据;另一方面,学者们对环境污染责任保险的需求动因进行了深入的探讨,然而,鲜有学者关注到环境污染责任保险的经济后果,本文从资本市场的角度研究企业投保环境污染责任保险的市场反应,拓展了环境污染责任保险经济后果的研究。

本文剩余的部分安排如下:第二部分为文献回顾与假设提出;第三部分为研究设计;第四部分为实证结果与分析;第五部分为研究结论与政策建议。

二、文献回顾与假设提出

环境污染责任保险是帮助企业以市场化的手段应对环境污染风险、保护污染受害者合法权益的主要方式,也是强化对环境高风险企业事中监管的重要手段。我国早在2006年就出台了相关政策,推动环境污染责任保险的发展。国务院印发的《大气污染防治行动计划》《水污染防治行动计划》《重金属污染综合防治“十二五”规划》等重要文件均明确要求推进环境污染责任保险的试点工作。截止到2016年年底,国内各保险公司已累计为企业提供超过1 300亿元的风险保障金,有效降低了企业的环境风险。

2014年12月,环保部首次公开投保企业的名单,社会反响良好,大大提高了媒体、公众关注和企业参与环境风险管理的积极性,推动了以信息公开促进环境风险监管的长效机制的不断完善。名单中包括了重金属、石化、印染等行业,涉及22个省(自治区、直辖市)的4 556家企业,其中上市公司为465家,占到了全部样本的10.21%。投保企业最多的省份是江苏省,有1 932家企业,其中包括140家上市公司;其次是广东省、湖南省和浙江省,分别有426家、412家和400家企业投保。环保部公布环境污染责任保险投保名单这一事件为本文的研究提供了契机。

随着社会对环境问题的重视程度不断提高,环境风险也逐渐受到企业利益相关者的关注。投资者在进行投资决策时,不仅会考虑企业的财务表现,还会考虑其环境表现。国外学者的研究发现,市场会对企业发生的不同环境事件做出不同的反应。Blacconier等(1994)研究了印度博帕尔毒气泄漏事件对资本市场的影响,发现毒气泄漏事件不仅使得肇事公司股价受到影响,还引发了溢出效应,相关行业企业的股价也受到了负面影响。如果企业在环境方面表现优异,资本市场则会做出积极的反应。Klassen和McLaughlin(1996)研究发现获得环保奖励的公司的股价普遍获得了积极的市场反应。Brian等(2010)的研究发现企业的环境慈善捐款事件和ISO14001认证事件公布时,市场做出了正向的反应。

近年来,我国资本市场的有效性在不断增强(余俊瀚,2007;李俊贤和梁朝晖,2009),学者们也发现对于不同的环境事件,我国资本市场能够做出有效的反应。肖华和张国清(2008)发现“松花江事件”对肇事企业以及相关化工行业的股价造成了消极影响,事件日后股票的累积超常回报率显著为负;万寿义和刘正阳(2012)发现紫金矿业渗漏事故发生后,资本市场对紫金矿业股价做出了消极反应。然而国内学者在分析正面事件的市场反应时,研究结论尚未达成一致,得出的结论有的显著性水平不高(张玮,2008;谢锟,2013),有的仅对个别环境事件反应显著(史晓媛,2006),也有学者证明良好的环境表现会得到资本市场的认可,李妍茹和翟华云(2017)认为我国绿色公司上榜效应在资本市场引起的积极影响在逐年加强,王景峰和田虹(2017)表明发生有利环境事件的公司,在短期内能够获得市场的肯定,股价获得超额收益,而且这种正向效应随着公司环境保护的外部压力增加而增大。

具体到本文的研究,企业投保环境污染责任保险,不仅能够有效地将其经营过程中可能产生的环境风险转移给第三方,降低其未来发生环境事件而导致的损失,而且在投保过程中,保险公司会对企业环境风险进行专业、全面的评估,这样有助于企业更清楚地了解自身环境风险,提高其风险管理能力。在企业投保后,保险公司监督机制的引入也有助于提高企业的环境风险管理水平。因此,投保环境污染责任保险可以被视为一种积极的信号,本文预期投保的重污染行业企业在名单公布后的市场收益率高于未投保的重污染行业企业。基于此,我们提出如下假设:

H1:环保部公布投保企业名单之后,重污染行业环境污染责任保险投保企业比未投保企业的资本市场反应更为积极。

环境污染责任保险的投保方式有强制模式和自愿模式,两者有着较大的差异。强制性模式以法律的强制性为保障,而自愿性模式则以契约自由为原则。2013年发布的《关于开展环境污染强制责任保险试点工作的指导意见》中要求涉及重金属污染物产生和排放的企业进行强制投保环境污染责任保险,为我们进一步讨论不同投保模式之间的差异提供了契机。

学者研究发现,资本市场会对企业主动或被动承担社会责任的行为做出不同的反应。Manchiraju和Rajgopal(2017)基于印度政府强制部分企业从其年度利润中抽取一定比例履行企业社会责任(CSR)投资这一事件,发现政府的强制行为导致企业的股价平均降低了4.1%,而对于那些自愿履行CSR的企业来说,市场反应更好,有助于其股东价值最大化。类似的,资本市场对于环境污染责任保险的强制投保模式和自愿投保模式可能有着不同的反应。具体来讲,强制模式下企业投保环境污染责任保险更多是由于政策的强制推动,在投保过程中企业缺乏一定的谈判和议价能力,由此可能导致企业投保成本上升;而在自愿投保模式下,企业可以充分利用谈判和议价能力来综合评估投保环境污染责任保险的成本与收益,通过风险转移实现企业价值最大化的目标。基于此,本文提出假设2:

H2:环保部公布投保企业名单之后,自愿投保的企业比强制投保企业的资本市场反应更为积极。

三、研究设计

(一)样本选择

2014年12月环保部公布的名单中主要包括重金属、石化、印染等重污染行业企业,考虑到样本的自选择问题,本文以名单中的重污染行业上市公司为研究样本。其中,重污染行业的筛选标准参照沈洪涛和马正彪(2014)的研究,包括采掘业、纺织服装皮毛业、金属非金属业、石化塑胶业、食品饮料业、水电煤气业、生物医药业和造纸印刷业八个行业,并进行了以下处理:(1)剔除ST和*ST的企业;(2)剔除2014年10月、11月、12月及以后上市的企业;(3)剔除数据异常和缺失的样本。在经过上述处理后,本文最终计算得到了881个样本,其中有164个样本投保环境污染责任保险,投保样本中有105个为自愿投保。样本中的财务数据通过CSMAR数据库和Wind金融数据库获得,环境污染责任保险数据通过手工整理得到,对除累计超额收益之外的其他连续变量进行了上下1%的Winsorize缩尾处理,使用Stata 13.0软件对数据进行处理和分析。

(二)变量定义

1.累计超额收益

本文采用事件研究法评估环境污染责任保险名单公布后资本市场的反应。以环保部首次公布投保企业名单的日期2014年12月4日为事件日,借鉴以往学者研究(沈洪波,2012;万寿义和刘正阳,2012;汤泰劼等,2017),本文估计了事件日前后t日的累计超额收益,以事件期前120个交易日作为事前的估计期,以此估计企业正常回报,具体计算过程如下:

本文首先根据资本资产定价模型,由估计期内所有交易日的个股收益与市场收益数据回归得到每个企业的α和β系数,采用模型(1)进行估计:

其中,Ri,t表示企业i在第t日的实际个股收益率,Rm,t表示市场组合第t日的平均股票收益率,εi,t为残差。企业i在第t日的超额收益ARi,t是实际收益与期望收益的差异,本文采用市场调整模型进行计算,采用模型(2)进行估计:

企业在(—t,t)时段内的累计超额收益CARi,t等于事件窗口内每一天超额收益的总和,采用模型(3)进行计算:

通过改变事件区间,分别计算出(—10,+10)和(—7,+7)区间内的累计超额收益。考虑到事件日前后可能存在雾霾等污染天气导致窗口期内重污染行业的股价有所波动,本文进一步对计算得到的累计超额收益进行行业均值调整,以此得到行业均值调整后的CAR10、CAR7,本文同时计算了事件日前后5日、3日的累计超额收益,以进行稳健性检验。

2.环境污染责任保险

环境污染责任保险的指标采用虚拟变量Ins和Volunteer进行衡量。如果上市公司或其子公司在环保部2014年公布的投保环境污染责任保险企业名单中,并且尚处在保险合同的有效期内,那么其环境污染责任保险(Ins)的变量定义为1,反之则定义为0。进一步,根据环境保护部和中国保险监督管理委员会2013年发布的《关于开展环境污染强制责任保险试点工作的指导意见》,要求涉重金属企业强制投保环境污染责任保险,主要包括重有色金属矿(含伴生矿)采选业、重有色金属冶炼业、铅蓄电池制造业、皮革及其制品业、化学原料及化学制品制造业。如果投保环境污染责任保险的企业未处在这些行业中,则企业自愿投保环境污染责任保险(Volunteer)定义为1,反之定义为0。

3.其他控制变量

借鉴已有学者(佟岩等,2015;汤泰劼等,2017)的研究,选取了市账比(MB)、公司市值(Market)、资产负债率(Lev)、总资产利润率(Roa)、公司成长性(Growth)、上市年限(Age)、股权性质(Soe)、行业虚拟变量(Industry)为控制变量,具体变量定义见表1。

(三)回归模型

借鉴熊艳等(2011;2012)、张俊(2015)的研究,本文采用如下模型检验环境污染责任保险投保企业名单公布的市场反应。具体来讲,采用模型(4)估计重污染行业企业是否投保环境污染责任保险的资本市场反应;采用模型(5)估计企业是否自愿投保环境污染责任保险的资本市场反应。

四、实证结果与分析

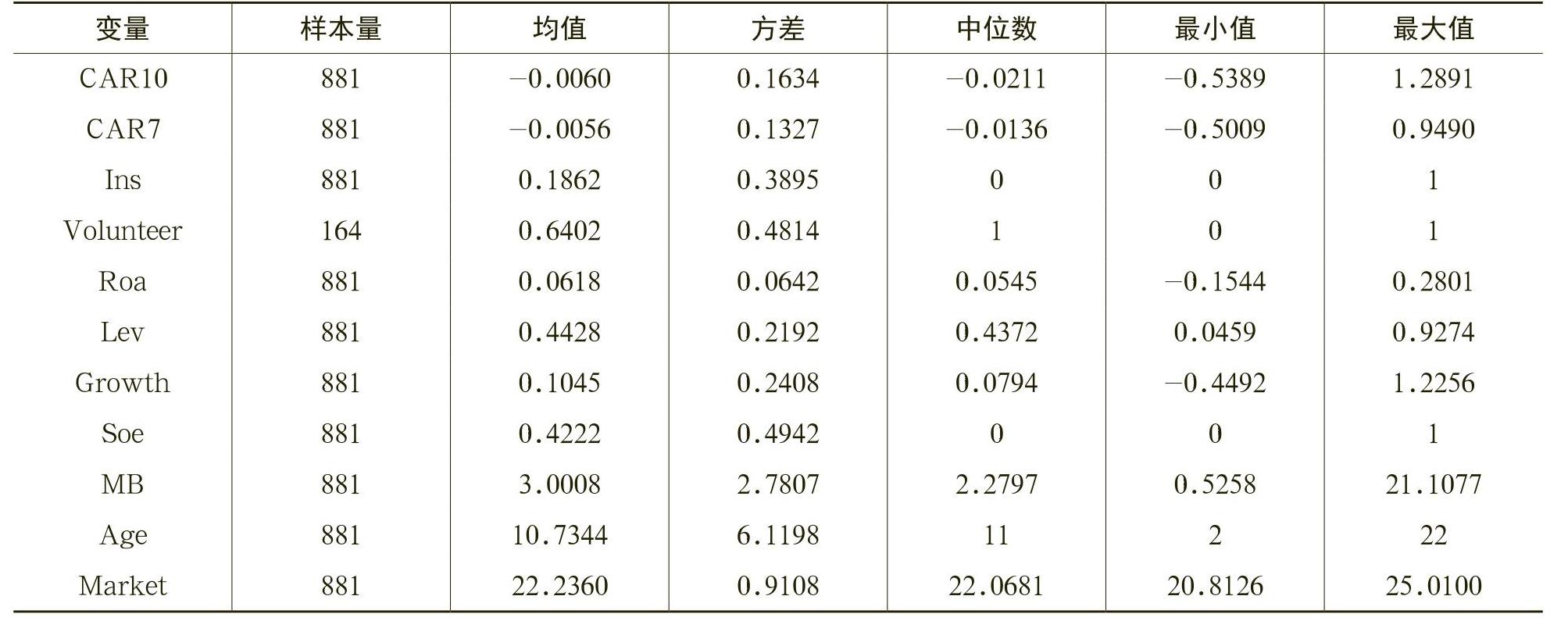

(一)描述性统计

表2列示了本文主要变量的描述性统计结果。可以看出,名单公布前后10日(CAR10)、7日(CAR7)的累计超额收益均值为—0.0060和—0.0056,这说明资本市场对多数企业做出了消极的反应。环境污染责任保险(Ins)的均值为0.1862,这说明样本中有18.62%的企业投保了环境污染责任保险,投保比例相对较低。进一步区分不同的投保模式,自愿投保(Volunteer)的均值为0.6402,说明在投保企业中多数是主动进行环境风险管理。

表2中还列示了控制变量的描述性统计结果。总资产收益率(Roa)均值为0.0618,说明样本中企业的平均总资产收益率为6.18%;资产负债率(Lev)约为44.28%公司成长性均值为0.1045,说明样本企业的平均营业收入增长率为10.45%;国有企业(Soe)占比42.22%,市场价值为账面价值(MB)的3倍左右,平均上市年限(Age)为10.73年,市场价值(Market)的均值为22.2360,与已有的研究结果基本一致。

(二)单变量分析

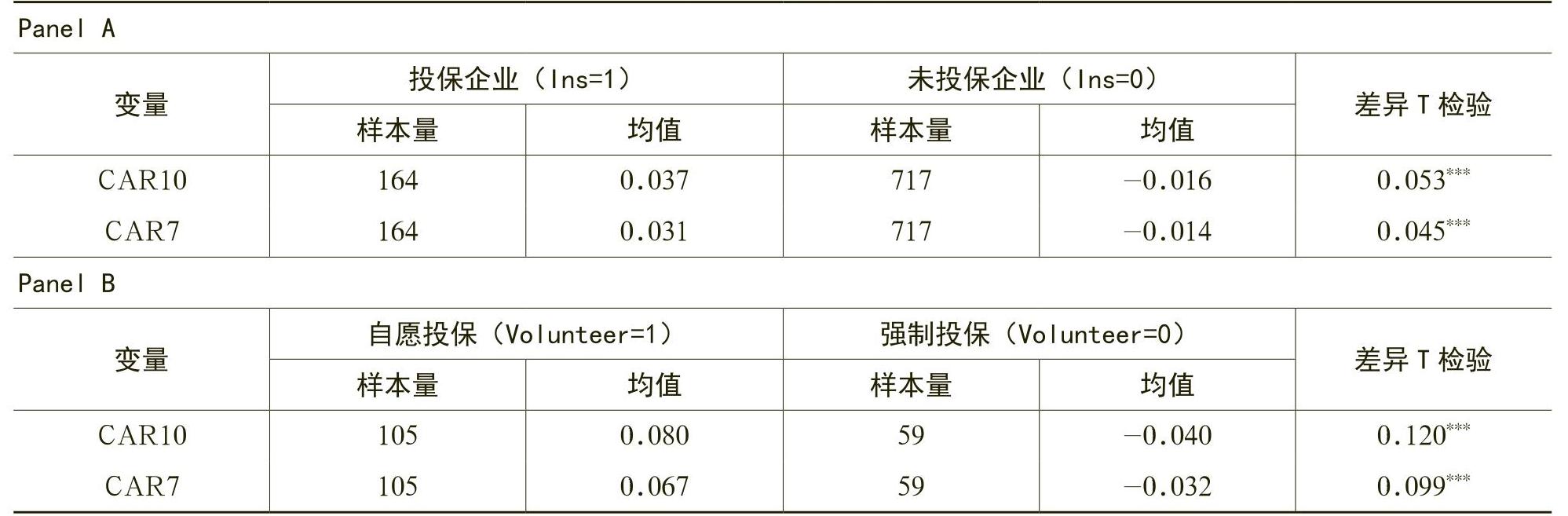

基于理论分析,本文以是否投保环境污染责任保险和是否自愿投保环境污染责任保险进行分组,比较两类公司的累计超额收益,并进行T检验,结果在表3列示。通过表中Panel A可以看出,环境污染责任保险的投保企业累计超额收益CAR10和CAR7均值明显高于未投保企业,通过对二者差异进行T检验,结果均保持了1%的显著性水平。通过Panel B可以发现,自愿投保的企业累计超额收益CAR10和CAR7均值明显高于强制投保的企业,T检验的结果保持了1%的显著性水平。综上,单变量分析初步验证了本文的假设,下文将采用回归分析做进一步验证。

(三)回归分析

1.投保企业与未投保企业的回归结果

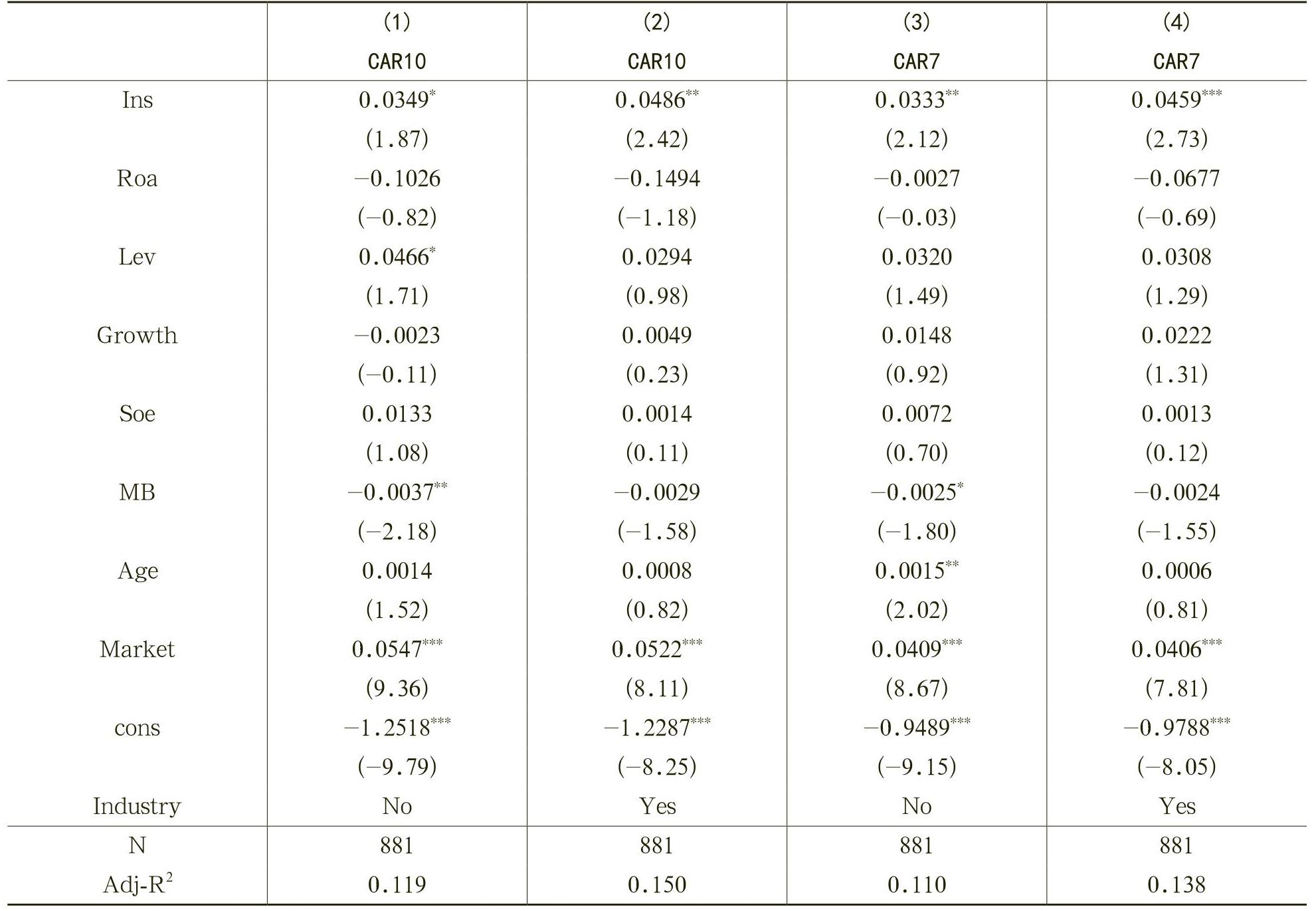

表4报告了重污染行业企业是否投保环境污染责任保险的资本市场反应的回归结果,控制了行业效应同时对异方差进行修正。第(1)列列示了名单公布日前后10日的累计超额收益(CAR10)的回归结果,环境污染责任保险变量(Ins)的估计系数为0.0349,并在10%水平上显著。第(2)列的结果控制了行业效应,环境污染责任保险变量(Ins)的系数仍旧显著为正。结果说明,环境污染责任保险的投保企业在名单公布之后累计超额收益显著高于未投保企业。表中的第(3)列和第(4)列列示了名单公布日前后7日的累计超额收益(CAR7)的回归结果,环境污染责任保险变量(Ins)的系数仍旧保持显著为正,进一步验证了环境污染责任保险的投保企业在名单公布后有着积极的累计超额收益。表4各列的回归结果说明,对于重污染行业环境污染责任保险的投保企业来说,在环保部名单公布之后,其资本市场反应更为积极,验证了本文的假设1。

2.自愿投保企业与强制投保企业的回归结果

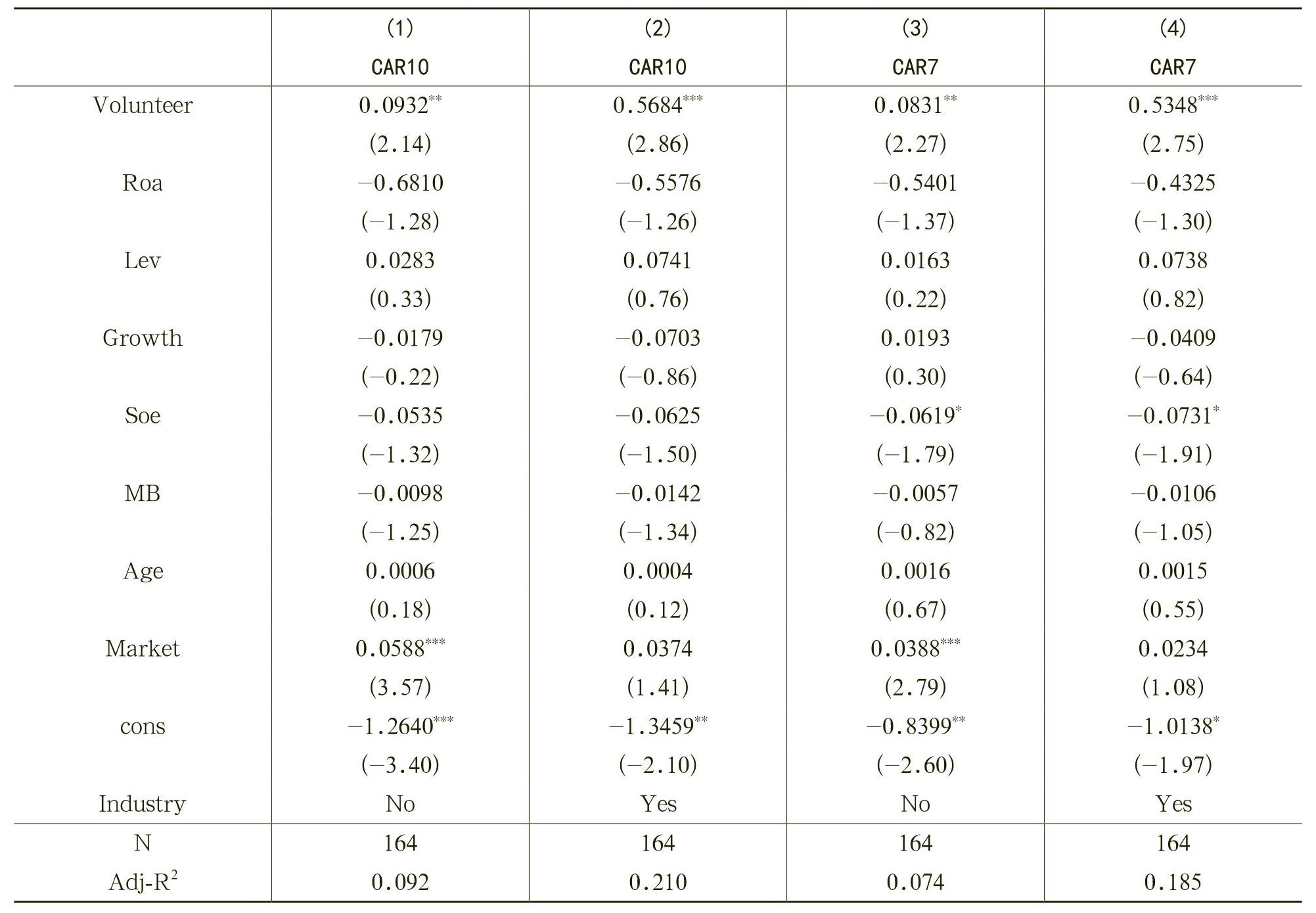

表5报告了自愿投保与强制投保的企业的回归结果,回归样本选择重污染行业投保环境污染责任保险的企业,控制了行业效应同时进行异方差调整。第(1)列列示了名单公布日前后10日的累计超额收益的回归结果,自愿投保模式(Volunteer)的系数显著为正,说明自愿投保环境污染责任保险的企业有着更高的累计超额收益,并且这一结果在控制行业效应之后仍然显著为正。本文进一步检验了名单公布日前后7日的累计超额收益,自愿投保模式(Volunteer)的系数仍旧显著为正,在控制行业效应后同样显著为正,印证了前述的结论。表5的结果表明,环保部公布名单后自愿投保环境污染责任保险的企业有着更为积极的资本市场反应,验证了本文的假设2。

(四)稳健性检验

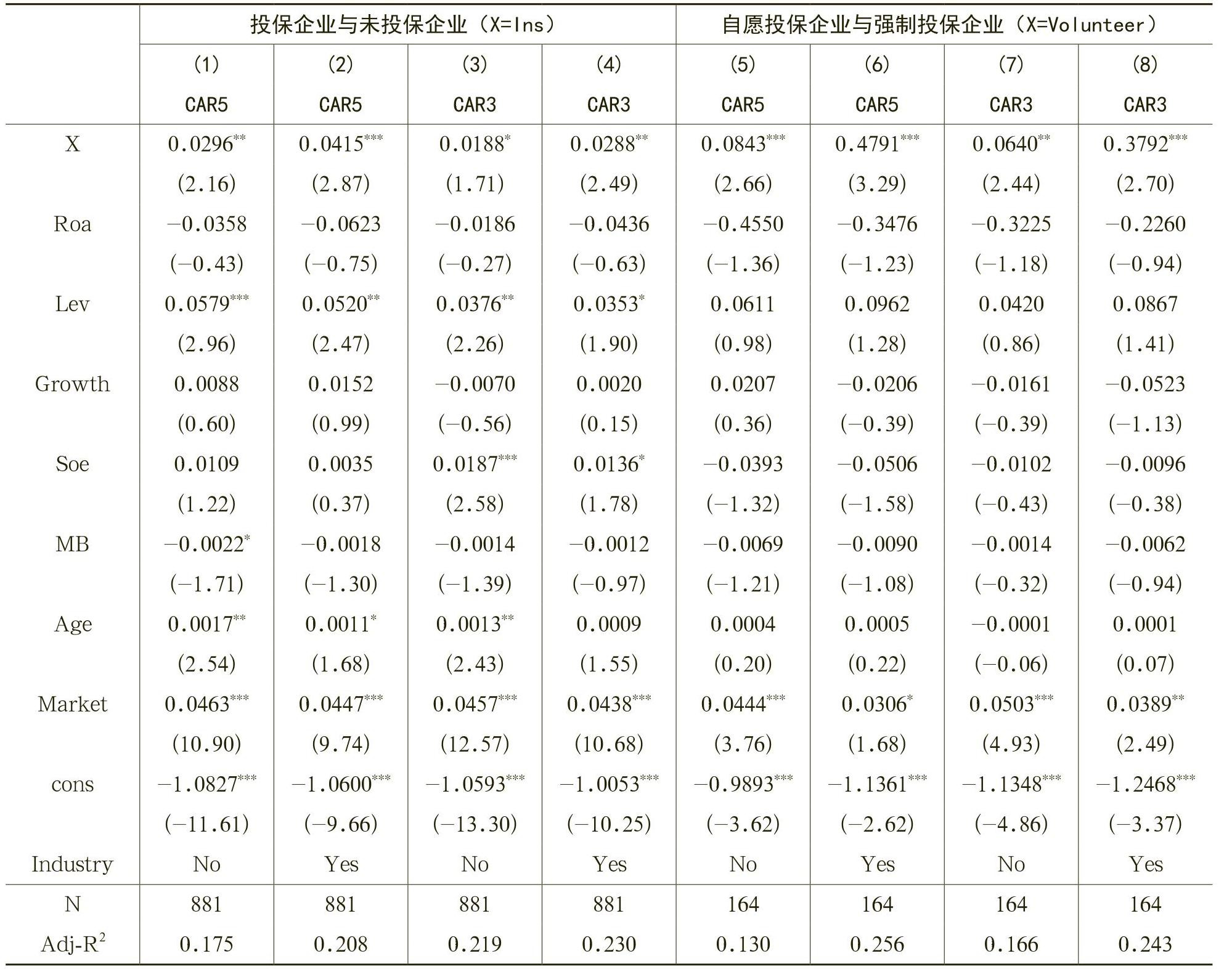

为保持前述结论的稳健性,本文计算出名单公布日前后5日和3日的累计超额收益,以此作为新的被解释变量,重复对模型(4)和模型(5)进行回归,结果在表6中列示。表中(1)~(4)列列示了投保企业与未投保企业的回归结果,环境污染责任保险变量(Ins)的系数仍显著为正,与前述结论保持一致。表中(5)~(8)列列示了自愿投保与强制投保的检验结果,投保模式变量(Volunteer)的系数显著为正,前文的结论未发生变化。综上所述,本文的研究结果是稳健的。

五、结论与建议

本文以2014年环保部公布环境污染责任保险投保企业名单为研究事件,考察了环境污染责任保险投保企业名单公布后的资本市场反应。研究结果发现,资本市场对于环境污染责任保险的投保企业做出了积极的正面反应,进一步地,自愿投保环境污染责任保险的企业有着更高的累计超额收益,说明了资本市场对企业主动投保行为做出了积极的反应。上述结论经过稳健性检验后仍然成立。

本文首次从资本市场的角度提供了企业投保环境污染责任保险经济后果的实证证据,拓宽了环境污染责任保险的研究领域。环境污染责任保险获得了资本市场的认可,说明了环境污染责任保险存在价值效应。本文的研究发现还具有一定的政策启示。在政府层面,相关部门应该将环境污染责任保险作为企业环境治理的一个重要措施,并通过出台相关政策鼓励企业主动投保,发挥环境污染责任保险的积极作用。在企业层面,企业应当提升环境风险意识,提高环境风险应对能力,积极投保,实现环境绩效与经济绩效的双赢。

Research on Capital Market Reaction to Environmental Pollution Liability Insurance

ZHAO Yang,YUAN Di,SHEN Hong-tao

责任编辑 王安琪)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第02期 > 财务研究201802文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第02期 > 财务研究201802文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号