摘要:

股票市场与债券市场是资本市场健康运行的两大“车轮”(戴国强和孙新宝,2011),但是我国资本市场长期以来存在“重股轻债”的现象(黄娟等,2013)。近年来,尽管我国的债券市场在较短时间内取得了较大发展,但整体而言,其在金融市场中所占的比重还较低,其活跃程度也与股市有很大的差距。大力发展公司债券是当前金融改革的热点问题,公司债券市场的发展对于上市公司改善融资结构、拓宽外部融资来源、完善上市公司的治理结构具有十分重要的理论和现实意义。

本文主要从公司债券信用利差、公司债券信用评级、公司债券期限视角对公司债券市场的相关文献进行梳理与简要评价;在此基础上提出了公司债券市场研究中可以进一步拓展的方向。

国内外的文献主要从公司债券信用利差、公司债券信用评级、公司债券期限三个视角对公司债券市场进行研究。

(一)公司债券信用利差

公司债券信用利差是指较高的公司债券票面收益率

和较低的同期无风险债券利率之间的差异(Li等,2013)。在众多无风险债券中,大部分学者选择使用国债利率作为无风险利率的代理变量。公司债券信用利差已经成为分析师、财务经理和学术界关注的热点(Lamdin,2004)。

一...

股票市场与债券市场是资本市场健康运行的两大“车轮”(戴国强和孙新宝,2011),但是我国资本市场长期以来存在“重股轻债”的现象(黄娟等,2013)。近年来,尽管我国的债券市场在较短时间内取得了较大发展,但整体而言,其在金融市场中所占的比重还较低,其活跃程度也与股市有很大的差距。大力发展公司债券是当前金融改革的热点问题,公司债券市场的发展对于上市公司改善融资结构、拓宽外部融资来源、完善上市公司的治理结构具有十分重要的理论和现实意义。

本文主要从公司债券信用利差、公司债券信用评级、公司债券期限视角对公司债券市场的相关文献进行梳理与简要评价;在此基础上提出了公司债券市场研究中可以进一步拓展的方向。

国内外的文献主要从公司债券信用利差、公司债券信用评级、公司债券期限三个视角对公司债券市场进行研究。

(一)公司债券信用利差

公司债券信用利差是指较高的公司债券票面收益率

和较低的同期无风险债券利率之间的差异(Li等,2013)。在众多无风险债券中,大部分学者选择使用国债利率作为无风险利率的代理变量。公司债券信用利差已经成为分析师、财务经理和学术界关注的热点(Lamdin,2004)。

一些学者从流动性风险视角考察了公司债券信用利差的影响因素(如Elton等,2001;Delianedis和Geske,2001;Friewald等,2012),他们认为信用风险、流动性以及税收是决定公司债券信用利差的因素。Elton等(2001)研究发现,公司债券信用利差可能是由以下因素导致的:(1)公司债券预期违约的补偿;(2)由于公司债券持有者需要向国家交税,而政府债券的持有者无需纳税,故公司债券持有者需要得到相应补偿;(3)相对于政府债券收益率来说,公司债券收益率因为承担了额外的系统性风险而得到的补偿。公司债券的系统性风险收益率实际上是信用利差的一部分,这部分信用利差不是由于违约或者税收所决定的。目前大量的文献多是以流动性影响为起点来考察公司债券信用利差的影响因素(Elton等,2001),比较关注累计流动性的代理变量(Grinblatt,2001)。Duffie和Singleton (1997)、Collin-Dufresne等(2001)、Campbell和Taksler (2003)认为公司债券信用利差尚未得到解释的部分是以流动性为基础的。Chen等(2007)以4 000支公司债券为样本,采用多种方法度量了公司债券的流动性,发现公司债券流动性的改善引起了公司债券信用利差的显著降低。该文的研究结果表明公司债券信用利差不能被违约风险因素全部解释。Liu等(2009)提出了一个能够包含违约和税收效应的简单期限结构模型。在控制了个体税收和违约风险效应后,实证检验结果表明Fama—French的三因素中至少有两个因素是决定公司债券利率的重要因素。Frank和Driessen (2012)检验了流动性风险在公司债券定价中的作用,他们的研究结果表明债券收益率对国债利率和股票市场流动性的波动有着显著的反应,与此相关的流动性风险溢价有助于解释信用利差之谜。Kalimipalli等(2013)考察了异质波动性和债券流动性对公司债券信用利差的影响并试图区分这两种影响,研究发现金融危机加剧了异质波动性和债券流动性对公司债券信用利差的影响;流动性冲击迅速在公司债券定价中得到了反映,然而,波动性冲击更加持续,具有长期效应。他们的研究结果表明波动性和流动性对公司债券信用利差的影响存在显著差异。

然而,也有一些学者认为从流动性角度考察公司债券信用利差的影响因素存在大量的问题,他们认为公司债券不具有频繁交易的特征(Edwards等,2007;Goldstein等,2007)。Alexander等(2000)、Goldstein等(2007)、Hotchkiss和Jostova (2007)、Mahanti等(2008)、Ronen和Zhou (2010)、Goldstein和Hotchkiss (2012)等频繁使用公司债券发行期限作为公司债券流动性的代理变量。债券流动性也经常用公司债券发行的面值来度量,其背后的逻辑是公司债券发行面值越大,持有债券的投资者数量就越多,因此越能降低信息搜寻成本。

还有一些学者从信息不对称视角考察了公司债券信用利差的影响因素。Greenwood和Hanson (2013)考察了债券发行主体的信用质量与公司债券利率之间的关系,发现当债券发行人的信用质量恶化时,债券持有人的预期超额收益率下降。Nejadmalayeri等(2013)考察了产品市场广告对公司债券的影响,发现登广告增进了可视性,改善了债券的流动性和收益率。他们还发现虽然较大的广告费用能够改善市场上债券的流动性,但并不能降低公司的债务成本;而且非有效广告费用会降低债券市场的流动性,提高债务成本。Campbell和Taksler (2003)考察了公司股票波动率对公司债券利率的影响,发现公司层面的异质波动性与信用评级一样能够影响公司债券收益率的横截面波动。

由于我国的债券市场的发展滞后于美国等西方国家,所以国内对公司债券信用利差进行研究的文献相对较少。周宏等(2012)以我国非上市公司企业债券作为样本,考察了债券发行主体与债券投资者之间的信息不对称程度对公司债券信用利差的影响,研究发现信息不对称与公司债券信用利差显著正相关。方红星等(2013)以在我国沪深两市交易的公司债券为研究样本,考察了产权性质和信息质量对公司债券信用利差的影响。研究发现,与民营企业相比,国有企业的公司信用利差较低,说明国有企业由于其独特的身份发挥了“隐性担保”作用;上市公司自愿披露正面内部控制鉴证报告,则其公司债券信用利差较低;产权性质弱化了信息质量与公司债券信用利差之间的负相关关系。王博森和施丹(2014)考察了会计信息在债券定价中的有用性,结果表明,与城投债相比,非城投债更加重视会计信息的有用性;与交易所间债券市场相比,银行间债券市场对会计信息的有用性更加重视。

另外还有一些学者从宏观经济因素视角考察了公司债券信用利差的影响因素。例如,戴国强和孙新宝(2011)以Merton的结构化模型为基础,考察了宏观经济因素对公司债券信用利差的影响,研究发现GDP指数和M1发行量与企业债券信用利差正相关;无风险收益率和收益率曲线与公司债券信用利差负相关。

表1列示了公司债券信用利差领域的主要研究成果。

公司债券信用评级是指债券还本付息的可靠程度。1909年企业债券信用评级制度诞生于美国,经过100多年的发展,债券信用评级制度越来越完善和成熟。其它国家的评级制度在很大程度上受到了美国的影响。债券信用评级对于识别债券的违约风险和破产风险非常有用,故成为了财务学和金融学领域的研究热点。

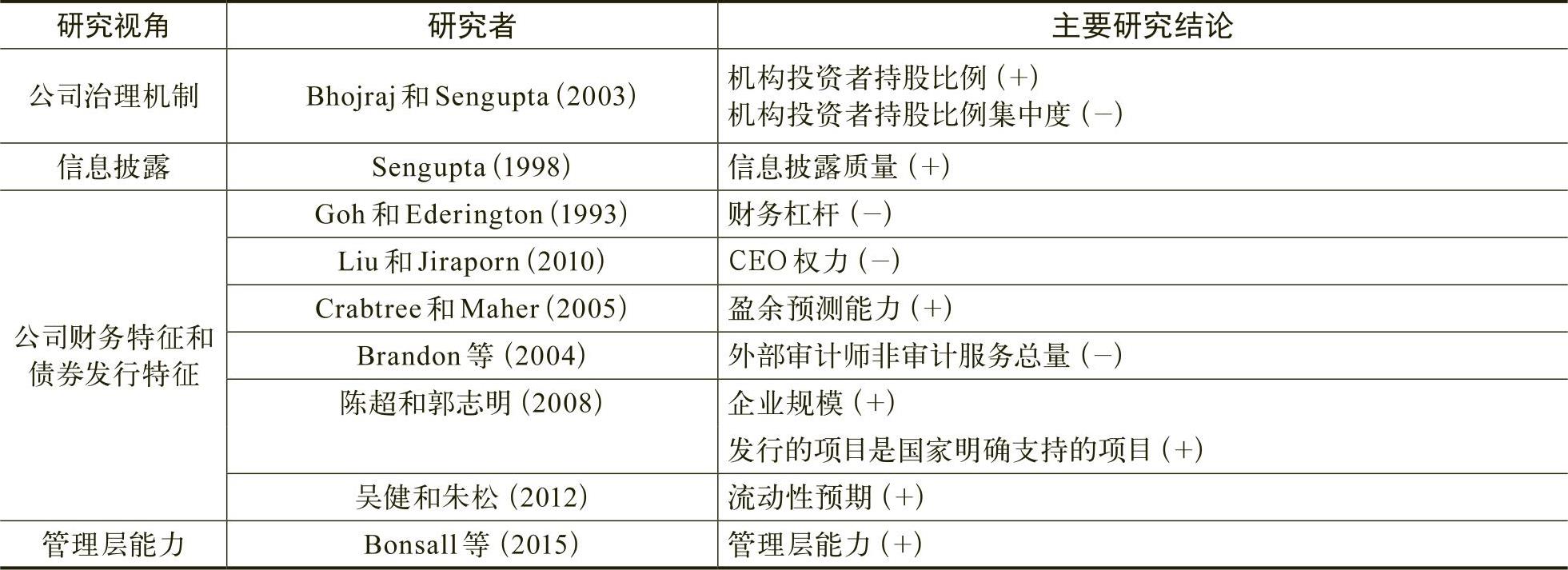

一些学者从公司治理机制视角考察了公司债券信用评级的影响因素。Bhojraj和Sengupta(2003)基于机构投资者和外部股东角度考察了公司治理机制对公司债券信用评级的影响。他们研究发现机构投资者持股比例越高、外部股东控制权越强,则公司债券信用评级越高,公司债券信用利差越低;同时,他们还发现机构投资者持股比例集中度对公司债券信用评级和公司债券信用利差有反向作用。

另外一些学者从公司财务特征与债券发行特征视角考察了公司债券信用评级的影响因素。Fisher (1959)、Horrigan (1966)、West (1970)、Kaplan和Urwitz (1979)、Weinstein (1981)认为债券信用评级是由被发债主体不能够偿还预期债务的可能性和在出现违约情形下贷款人被保护的程度所决定的。他们认为公司违约的可能性主要与违约风险和代理成本有关。Goh和Ederington (1993)发现公司财务杠杆的提高能降低公司债券信用评级。Liu和Jiraporn (2010)考察了CEO权力对公司债券信用评级和公司债券信用利差的影响,发现公司的CEO具有的决策权越高,公司债券的信用评级越低,公司债券的信用利差越高;进一步分析发现,具有较高权力的CEO倾向于维持不透明的信息环境,如果债券投资者很难监督管理层,就会要求债券具有较高的收益率。这一研究结论表明债券投资者意识到了CEO权力是债券融资成本的重要因素。Crabtree和Maher (2005)研究发现盈余预测能力与公司债券信用评级正相关;同时还发现盈余预测能力与公司债券的票面利率负相关;并且当公司的盈余预测能力被包含在稳健性模型中时,公司债券信用评级分类的精确性得到了改善。Brandon等(2004)分析了非审计收费的总量和相对程度对公司债券信用评级过程的影响,实证研究结果表明,公司外部审计师所提供的非审计服务的总量与公司债券信用评级的高低显著负相关。

还有一些学者从信息披露质量视角考察了公司债券信用评级的影响因素,Sengupta (1998)研究发现公司信息披露质量越高,则该公司债券的信用评级越高。此外,Bonsall等(2015)考察了管理层能力对信用风险的影响,研究发现公司管理层的能力越强,公司债券的信用评级越高。

表2列示了公司债券信用评级领域的主要研究成果。

(三)公司债券期限

公司债券期限属于债券期限结构理论的重要组成部分,是财务学研究领域关注的重要问题之一。相对于公司债券信用利差、公司债券信用评级领域的研究,公司债券期限领域的文献不多,主要从信用评级、流动性风险、公司财务特征等视角考察公司债券信用期限的影响因素。

一些学者从信用评级视角考察了公司债券期限的影响因素。Sarkar (1999)考察了债券最优期限问题,发现债券风险与债券期限显著负相关,这一研究结论解释了为什么与信用评级低的债券相比,信用评级高的债券的发行期限更长;研究还发现债券期限的主要决定因素是低风险债券的项目持续期和高风险债券的项目风险;债务负担、组织成本、公司税率、利率和项目增长率是影响公司债券期限的其他因素。Baker等(2003)认为通过债券发行期限能够预测公司的超额债券收益率,当公司发行的长期债券在总债券中所占的比重较高时,则公司未来的超额债券收益率较低。

还有一些学者从流动性风险与公司财务特征视角考察了公司债券期限的影响因素。陈相如等(2012)以91支公司债券为研究样本,从流动性风险、代理成本、信息不对称、税收收益等视角考察了公司债券期限的影响因素,研究发现流动性风险是影响公司债券期限的主要因素;代理成本、信息不对称仅对公司债券期限产生部分影响;税收收益对公司债券期限没有影响。该研究结果表明上市公司在进行公司债券期限决策时需主要考虑公司所面临的流动性风险。李湛和曹萍(2012)以我国企业在1998~2008年发行的各类债券和银行贷款为研究对象,运用增量法从企业财务特征和债务契约属性等方面对企业增量债务期限的影响因素进行实证研究,结果表明企业规模越大、利润率越高、具备担保、信用评级和授信比率越高,其债务期限越长。

表3列示了公司债券期限领域的主要研究成果。

第一,会计信息质量对公司债券市场的影响。已有文献证实了会计稳健性可以降低公司与外部投资者之间的信息不对称程度,缓解代理冲突(如朱茶芬和李志文,2008;Lara等,2009;Nikolaev,2010;于忠泊等,2013;王艳艳等,2014;李争光等,2015;李维安和陈钢,2015)。虽然大量文献考察了会计稳健性对股票市场的影响,但是已有文献尚未探讨会计稳健性对公司债券市场的影响,而从股票市场得出的研究结论也许不适用于债券市场,所以我们可以以会计稳健性作为会计信息质量的代理变量,考察会计稳健性对公司债券市场的影响。譬如:会计稳健性能够降低公司债券信用利差吗?会计稳健性能够提高公司债券的信用评级吗?

第二,管理层特征对公司债券市场的影响。已有研究表明管理层特征对企业风险、经营业绩、内控水平等方面有着显著的影响,但是关于管理层特征对公司债券信用利差、公司债券信用评级、公司债券期限是否会产生影响,尚未有明确的答案。未来关于公司债券市场影响因素的研究,可以考虑进一步探索管理者的性别、年龄、受教育程度、是否具有海外背景、是否具有从军经历、是否具有贫困经历等管理层特征对公司债券市场的影响。

第三,公司治理特征对公司债券市场的影响。已有研究表明公司治理水平的提高能够降低公司管理层与外部投资者之间的信息不对称程度,从而缓解管理层与外部投资者之间的代理冲突,但是关于公司治理特征对公司债券信用利差、公司债券期限是否会产生影响,尚未有明确的答案。未来关于公司债券信用利差、公司信用期限等影响因素的研究,可以考虑进一步探索独立董事比例、独立董事背景特征、董事长与总经理是否两职合一、监事会规模等公司治理特征对公司债券信用利差、公司信用期限等的影响。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第05期 > 财务研究201705文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第05期 > 财务研究201705文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号