效用最大化理论假设人总是会做出使自己利益最大化的理性选择,舍弃或者忽视使自己利益受损的选择。随着研究的深入,非理性行为逐渐受到学者的重视。但是有学者指出,非理性行为也具有系统性和可预测性(Stone和Cooper,2001;Jermias,2001)。决策偏见则是导致人的非理性行为进而降低决策效率的心理因素,其具体形式有很多,偏好性、过度自信和抵触变革是非常普遍且具有代表性的三种形式。管理者会因为个人经历和喜好对决策产生偏好,进而对自己所做出决策的正确性盲目乐观,并抵触变革。这些因素会严重降低企业的决策效率,给企业带来损失。

偏好性可能会影响决策的质量(Kennedy,1995;Emby等,2002),导致决策者选择认可自己的信息,以此巩固自己所偏好决策的正确性,从而又加强了对该选择的偏好,形成循环(Nemeth和Rogers,1996)。过度自信会导致决策者过度估计自己所掌握真相的准确度(黄健柏等,2007;王晋忠和张志毅,2013;Mannes和Moore,2013)。过度自信、自恋和风险偏好通常是高度相关的(Meisel等,2016)。对人力资源的管理可以在很大程度上减少抵触变革对创新的抑制(Hon等,2014)。可见,偏好性会形成过度自信,使管理者的决策失去理性;偏好性也可能形成抵触变革,使企业的变革决策难以得到认可。因此,寻找抑制偏好性、过度自信和抵触变革的方法尤为重要。

在大量研究中,向团队成员做出解释的责任感,被认为可以削弱决策偏见。可能的原因有:(1)决策者会因为要向团队成员解释而更加全面地关注自己所得到的信息(Johnson和Kaplan,1991);(2)决策者会更加全面、

客观地评价各项选择(Tetlock等,1989);(3)决策者不会受到接收信息的顺序的干扰(Kennedy,1993);(4)决策者会更加全面地考虑更多证据,反复确认决策的正确性(Kruglanski和Freund,1983)。当人们必须对自己做出的决策负责时,他们会克服经验主义和过去偏好的限制,把主要精力放在做出客观的决策方面(Tetlock等,1989)。

对升职机制的已有研究主要集中在做出升职决策的管理者是否愿意对下属进行更多的调查(Rudin和Boudreau,1996)、下属与组织的联系对是否升职的影响(Deshpande等,1994)以及人口统计学特征对升职决策的影响(Morrow等,1990)。有研究发现,领导在工作中会和小部分员工建立高质量的交换关系(包括利益、情感等),和大部分员工的交换关系则较弱。员工和领导之间的交换关系可以通过员工对组织公平的感知程度影响其决策偏见程度(Georgalis等,2015)。因此,可以将升职机制看作员工和领导之间的利益交换关系。如果决策者的正确决策可以使他得到晋升,那么他的公平感就会提升,决策偏见的程度就会下降。

鲜有文献基于某种制度背景对决策偏见进行研究,本文实验以成本决策为框架,在问卷中设计了中国制度情境下的责任感与升职机制制度,并通过方差分析、分组比较和回归分析检验决策偏见的内在相互作用和上述两种制度对决策偏见的抑制作用,为中国企业提升决策效率、优化企业制度设计提供了思路。

本文的研究贡献主要在以下几方面:(1)本文研究了中国制度情境下决策效率与晋升机制之间的关系,发现将决策成败与升职挂钩可以抑制决策偏见。(2)本文采用实验方法进行研究,可以严格控制实验的过程,包括控制被测试者感受到的环境和接收到的信息、独立决策等。相较于大样本的统计检验,实验研究可以得出更为细致的结论。(3)关于责任感抑制决策偏见已有一定的研究,但多基于国外制度和国外样本,本文验证了责任感抑制决策偏见结论对中国决策者的实用性。

《中央企业负责人经营业绩考核办法》(国资委2016年第33号令,以下简称《办法》)明确指出,建立与经营业绩紧密挂钩的差异化激励约束机制。也就是说,决策成败会关系到个人利益。《办法》还指出,建立健全依法合规经营、可追溯的资产经营责任制;健全问责机制,引导企业科学决策,依法合规经营,防范经营风险,防止国有资产流失。这说明《办法》明确了资产经营和科学决策的责任追究制度,决策者对决策负责是国资委对中央企业的制度要求。《办法》还包括以下内容,国资委依据年度和任期经营业绩考核结果对企业负责人实施奖惩,经营业绩考核结果作为企业负责人薪酬分配的主要依据和职务任免的重要依据,并明确了具体的考核细则。可见,决策者的决策作用于经营业绩考核结果,进而影响自身的职务任免。

在本文实验中,我们特意设置了中国制度情境的内容。决策者对决策负责符合中国的传统文化,这会使得决策者感到压力而努力克服决策偏见。升职机制在中国受到更多的重视,更高的职位意味着更多的权利、更多的资源和更高层次的利益。因此,我们在问卷中引入责任感因素,并将决策成败与晋升挂钩,模拟中国企业的升职机制,以此研究中国制度情境下抑制决策偏见的因素。

(一)决策偏好性相关假设

已有许多研究发现了决策制定过程中存在偏好性的证据(常光伟等,2011)。偏好性可能会导致决策者错误地处理信息,做出错误的决策(Tversky和Kahneman,1974;Kunda,1990;Prendergast和Stole,1996)。决策者倾向于接收对自己做出的决策有利的信息、忽视或者拒绝对自己做出的决策不利的信息(Strohmer和Shyvy,1994)。这种方式会使他们更加不愿意承认自己的错误,不愿意自己的错误被纠正,导致难以控制损失的扩大(Brockner和Rubin,1985)。明显存在信息倾向性的调查也是极其危险的,因为对没有注意到的风险和警告信号的忽略可能导致决策的失败(Kunda,1990;Nemeth和Rogers,1996)。人们在自己做出决策之后会倾向于降低冲突:一是会告诉自己选定的决策优于其他决策,选定决策的缺陷并不是真的会导致危险;二是会夸大被选定决策的优点和没有被选定决策的缺点(Festinger,1957)。因此,人们在选定决策后,会想方设法证明自己决策的正确性,从而增加对选定决策的偏好性。我们将检验下述假设:

H1:在方法评价方面,决策者对决策的偏好与决策者对方法的选择有显著的交互作用。

(二)责任感抑制决策偏见相关假设

必须意识到他们有能力做出决策;(3)决策者知道他们对合法的受众和结果负责(Lerner和Tetlock,1999)。人们只是相信他们有偏好或者愿意相信的事物,只有在遇到很强硬的抵触和要求时,他们才会去了解和接受他们不愿意相信的事物(Kunda,1990)。基于引言和以上的理论分析,本文认为对决策负责可以减弱决策偏见行为。在责任感的背景下,我们提出以下假设:

H2:责任感可以抑制过度自信,且可以抑制偏好性对过度自信的促进作用。

H3:责任感可以抑制抵触变革,且可以抑制偏好性对抵触变革的促进作用。

(三)升职机制抑制决策偏见相关假设

交换关系理论可以解释升职机制对决策制定的作用。该理论是指领导在工作中会和小部分员工建立高质量的交换关系(包括利益、情感等),和大部分员工的交换关系则较弱(陈同扬,2006)。升职机制可以被看作员工和领导之间的交换关系。如果员工做出正确的决策能够得到晋升,那么他的努力就有回报,他会感觉到组织是公平的,从而更加愿意接受变革。同时,由于员工感觉到组织是公平的,他就会在决策中表现出更多的理性,可能会减少过度自信(Joanna和Ramanie,2015)。在升职机制的背景下,我们提出以下假设:

H4:升职机制可以抑制过度自信,且可以抑制偏好性对过度自信的促进作用。

H5:升职机制可以抑制抵触变革,且可以抑制偏好性对抵触变革的促进作用。

根据研究目的,我们设计了6套问卷。每套问卷只有某些特定内容不同,以供不同组别使用,调查问卷样卷A见表1。在问卷的开头会有一部分介绍两种成本核算方法的内容,样卷略去了这部分内容。

我们将参与实验的人员随机平均分为四组。本实验共有6套问卷,分别是:A问卷(自己选择一种成本核算方法并对两种方法打分,对成本核算方法的选择结果负责,升职机制与决策成败挂钩)、B问卷(自己选择一种成本核算方法并对两种方法打分,不对成本核算方法的选择结果负责,升职机制与决策成败不挂钩)、C问卷(指定一种成本核算方法并对两种方法打分,指定方法为变动成本法,对成本核算方法的选择结果负责,升职机制与决策成败挂钩)、D问卷(指定一种成本核算方法并对两种方法打分,指定方法为完全成本法,对成本核算方法的选择结果负责,升职机制与决策成败挂钩)、E问卷(指定一种成本核算方法并对两种方法打分,指定方法为变动成本法,不对成本核算方法的选择结果负责,升职机制与决策成败不挂钩)、F问卷(指定一种成本核算方法并对两种方法打分,指定方法为完全成本法,不对成本核算方法的选择结果负责,升职机制与决策成败不挂钩)。其中,A问卷发给第一组,B问卷发给第二组,C、D问卷平均随机发给第三组,E、F问卷平均随机发给第四组。问卷的设计思路如表2所示。

在发放问卷之前,我们告知第一组和第二组被测试者,他们会先得到问卷的第一部分题目,完成第一部分题目后,我们会根据他们的答题情况发给他们相应的问卷剩余部分。在发放问卷时,我们先把第一部分发给被测试者,在陆续检查他们对第一部分的作答之后,再单独将问卷的第二部分发给他们;在他们答完第二部分问卷后,我们会再次检查被测试者相应第一部分题目的答案,再把第三部分发给他们(虽然第一部分的答案并不影响第二和第三部分的问卷内容,但是我们仍要检查并让被测试者相信我们的检查过程)。在问卷发放和作答的整个过程中,我们禁止被测试者交流,并进行监督。这样做的原因是使被测试者相信我们在发放问卷之前的告知,并且确保被测试者相信失败的结果是由于成本核算方法决策造成的。

48名对外经济贸易大学2015级MBA学员参与了实验,并进行了随机分组。这些被测试者均有一定的企业实际工作经验,比较了解企业的实际情况,对相关问题的回答能够反映企业相关人员的实际想法。我们告知被测试者完成问卷是课程的一部分,请他们按照自己的真实情况填写,以保证问卷回答的真实性和质量。这些被测试者来自不同的企业,包括国有企业和非国有企业,男女人数基本相当,保证了样本的代表性。

为采用回归方法分析实验结果,我们还构造了相应的变量及模型。偏好性Commitment在具有决策偏好性的组别(A、B问卷)取值为1,在不具有决策偏好性的组别(C、D、E、F问卷)取值为0。责任感Responsibility在决策者对决策负责的组别(A、C、D问卷)取值为1,在决策者对决策不负责的组别(B、E、F问卷)取值为0。升职机制Promotion在升职机制与决策成败挂钩的组别(A、C、D问卷)取值为1,在升职机制与决策成败不挂钩的组别(B、E、F问卷)取值为0。过度自信Overconfidence采用与过度自信相关的6个问题的平均分计量。抵触变革Resistance采用与抵触变革相关的第7个问题的打分计量。

根据假设2~5,本文回归方程模型如下:

实验结果分析中,被采用方法打分、没有被采用方法打分、过度自信部分的打分都以相关问题打分的平均数计算,抵触变革部分直接以问题7的打分计算,反向问题的打分均进行了反向处理(即以8减去所得分数)。

第一部分中,被采用方法相关问题的Cronbach' s α系数为0.8046,没有被采用方法相关问题的Cronbach' s α系数为0.9478;第二部分问题的Cronbach' s α系数为0.9466;第三部分问题的Cronbach' s α系数为0.9808。信度系数均在0.6以上,说明该数据稳定、可靠,适合分析。

(一)实验数据描述性统计结果

在表3中,每个变量进行描述性统计的样本量都是12。变量分为4组,对应了实验设计部分的A、B、CD和EF的问卷分组。我们将结合描述性统计结果,在下文具体分析验证实验假设。

(二)决策偏好性假设检验结果

上述结论说明自选组的被测试者产生了对自己所选择的方法的偏好,而被动指定组的被测试者对方法没有偏好。因此,我们在下面的分析中,将自选组的被测试者视为具有偏好性,将被动指定组的被测试者视为不具有偏好性,即以成本方法产生方式代表偏好性。

(三)回归方程模型检验结果

利用实验数据和回归方程模型进行检验,汇总回归结果如表5所示,具体分析见后文。

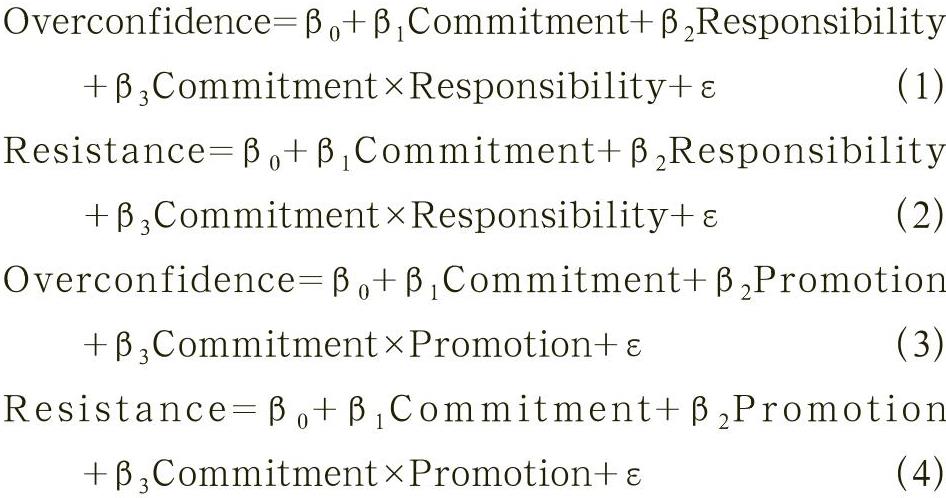

(四)责任感抑制决策偏见假设检验结果

由表6结果可知,P(偏好性×是否解释)=0.000,F(偏好性×是否解释)=41.667,所以在过度自信方面,决策者对决策的偏好和对决策负责有显著的交互作用。有偏好组比无偏好组的过度自信打分高(t=4.551,P=0.000;有偏好组平均数4.31显著大于无偏好组平均数2.51)。

解释原因组中有偏好与无偏好被测试者的打分差异性(t=7.630,P=0.000;有偏好组平均数3.21显著大于无偏好组平均数2.19)小于不解释原因组中有偏好与无偏好被测试者的打分差异性(t=12.69,P=0.000;有偏好组平均数5.42显著大于无偏好组平均数2.83)。

综上,假设2成立。

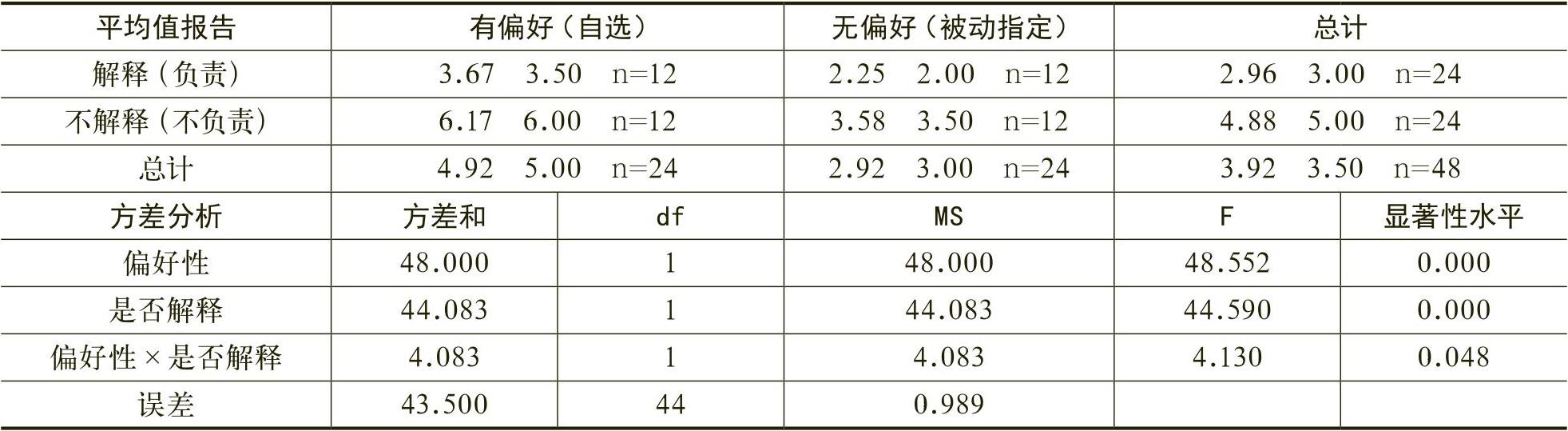

由表7结果可知,P (偏好性×是否解释)=0.048<5%,F(偏好性×是否解释)=4.130,所以在抵触变革方面,决策者对决策的偏好和对决策负责有显著的交互作用。有偏好组比无偏好组抵触变革打分高(t=4.908,P=0.000;有偏好组平均分4.92显著大于无偏好组平均分2.92)。

解释原因组中有偏好与无偏好被测试者的打分差异性(t=—3.742,P=0.001;有偏好组平均数3.67显著大于无偏好组平均数2.25)小于不解释原因组有偏好与无偏好被测试者的打分差异性(t=—5.986,P=0.000;有偏好组平均数6.17显著大于无偏好组平均数3.58)。

综上,假设3成立。

(五)升职机制抑制决策偏见假设检验结果

由表8结果可知,P (偏好性×升职机制)=0.000,F(偏好性×升职机制)=44.366,所以在过度自信方面,决策者对决策的偏好和升职机制有显著的交互作用。有偏好组比无偏好组的过度自信打分高(t=12.060,P=0.000;有偏好组平均数5.35显著大于无偏好组平均数2.66)。

挂钩组有偏好与无偏好被测试者的打分差异性(t=13.065,P=0.000;有偏好组平均数4.44显著大于无偏好组平均数2.56)小于不挂钩组中有偏好与无偏好被测试者的打分差异性(t=18.223,P=0.000;有偏好组平均数6.25显著大于无偏好组平均数2.76)。

综上,假设4成立。

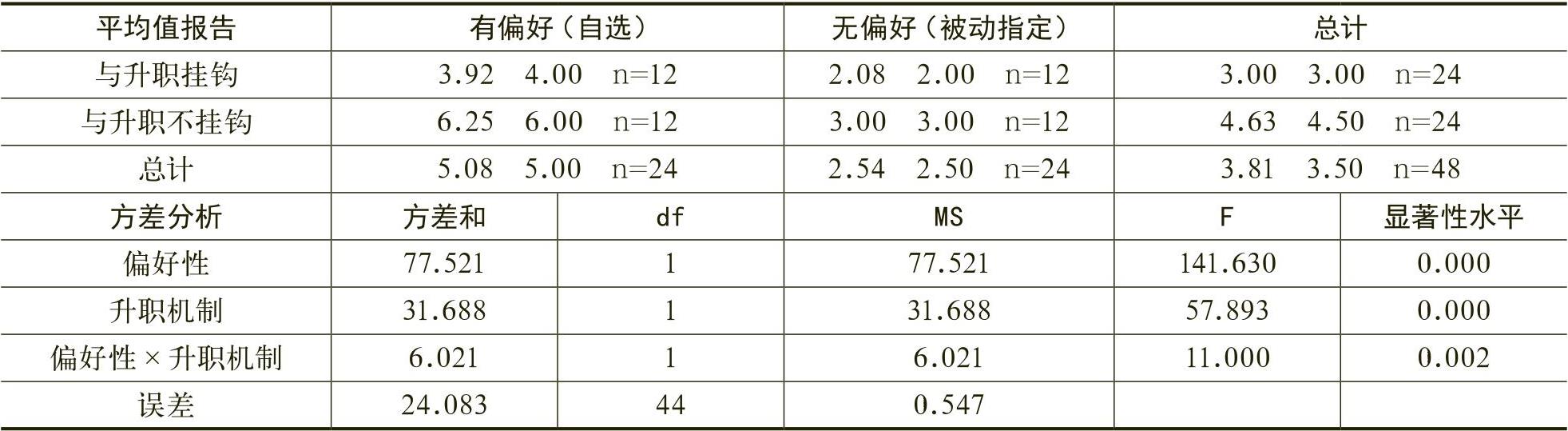

由表9结果可知,P (偏好性×升职机制)=0.002<5%,F (偏好性×升职机制)=11.000,所以在抵触变革方面,决策者对决策的偏好和升职机制有显著的交互作用。有偏好组比无偏好组的抵触变革打分高(t=7.597,P=0.000;有偏好组平均数5.08显著大于无偏好组平均数2.54)。

数6.25显著大于无偏好组平均数3.00)。

综上,假设5成立。

本文以中国制度情境为背景,通过实验的方式研究了偏好性、过度自信和抵触变革之间的关系,并找到了抑制这三种决策偏见的两种方法——责任感与升职机制。实验结果表明:(1)决策者会对自己做出的决定产生偏好性,进而产生过度自信和抵触变革的决策偏见,这些因素都会影响决策的正确性和客观性;(2)责任感和升职机制能直接对这些决策偏见产生抑制作用,也能够通过降低偏好性对过度自信和抵触变革的促进作用间接提高决策效率。责任感和升职机制都加强了决策成败与决策者个人切身利益的相关性,进而加强了决策的理性程度。这为中国企业建立合理有效的决策流程、人力资源政策和问责机制提供了理论依据。

基于实验结果,本文提出如下建议:(1)在管理者决策时,企业应尽量给予管理者客观的环境,防止其形成偏好;(2)企业应该完善管理者决策问责制度,明确决策成功的激励和失败的责任;(3)企业应设计更加完善的管理者晋升机制,加强晋升与决策成败的关联程度。

本文研究存在以下不足:首先,本实验的样本量比较小,这是我们对样本的要求较高和对实验过程控制严格导致的。其次,责任感和升职机制都只是克服决策偏见的具体制度,解决个人与组织利益的“委托代理”问题是否可以克服决策偏见,这有待进一步研究检验。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第04期 > 财务研究201704文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第04期 > 财务研究201704文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号