谈及管理会计无法回避会计和财务会计。

(一)会计的本质

(二)会计的“同源分流”

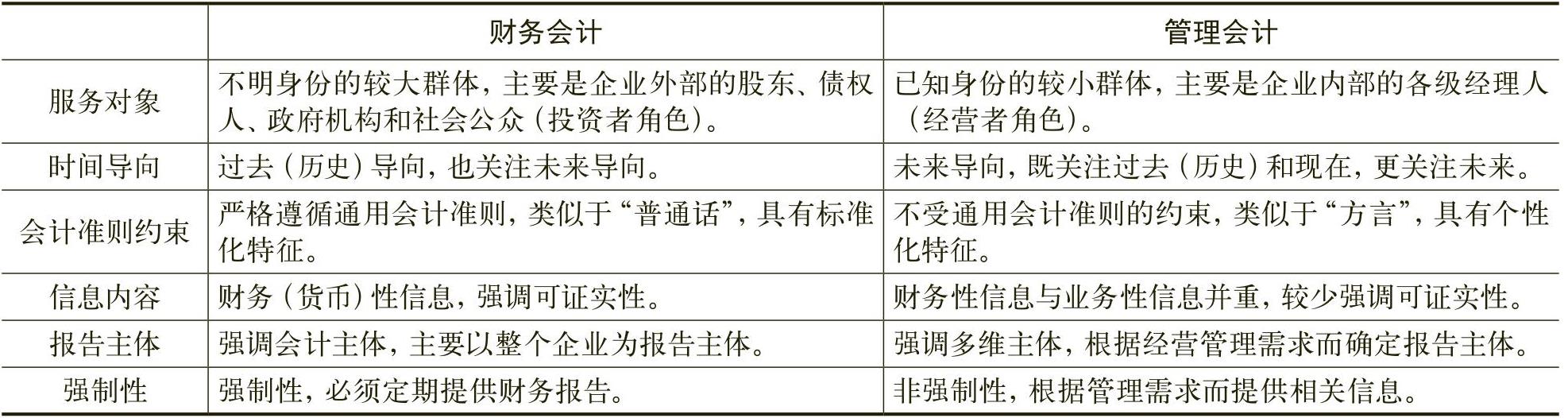

基于现代企业制度与金融市场的共生互动性,会计同源分流为财务会计与管理会计(胡玉明,1996)。Financial accounting means accounting for financing,即财务会计是因融资而产生的会计,由此,财务会计主要与金融市场相联系;而Management accounting means accounting for management,即管理会计是因管理而产生的会计,管理会计主要与现代企业制度相联系。通俗地说,同源意味着财务会计与管理会计的源头相同,都是会计,分流则意味着因侧重点不同而派生出财务会计与管理会计。表1简要列示了财务会计与管理会计的主要差异。

根据表1,有两点值得进一步讨论:

1.基于服务对象的差异,财务会计提供的信息类似于自助餐。根据众多就餐者(多元化的信息使用者)的饮食习惯,提供一系列佳肴即通用财务报告,个别就餐者可以根据自己的饮食习惯(信息需求),各取所需,按需取餐(数)。基于21世纪的互联网时代,财务会计的这种特征得到强化。而管理会计提供的信息类似于点餐。根据具体的就餐者(具体的信息使用者)的饮食习惯,由就餐者自己“点菜”、“下单”,然后“上菜”。就餐者(信息需求者)不同,上的菜(提供的信息)自然不同。这就是管理会计的情境化特征。“相关信息适时地提供给相关的人”(Right information is provided to the right people at the right time)恰如其分地刻画了管理会计的情境化特征。

总之,财务会计与管理会计的同源才是会计信息系统的核心思想。

(三)管理会计是一个决策支持系统

本文之所以现在还“老调重弹”,重申会计是一个信息系统,是希望借此澄清两个问题:

1.管理会计有助于创造价值,但本身难以直接创造价值

不可否认,管理会计有助于企业的经营管理决策,也有助于企业改善管理,但管理会计本身不做决策,也不是管理。因此,管理会计有助于企业创造价值,但本身难以直接创造价值。创造价值是企业整体“协同作战”的结果,决非管理会计“单打独斗”所能为。企业由众多经理人负责经营管理,经理人面对企业的内外部环境,从劳动力市场和金融市场获得人力资源和财务资源,并整合这些资源为企业创造价值。单独的人力资源不能创造价值,同理,单独的财务资源也不能创造价值,只有两者的融合才能创造价值,不应片面强调各自的重要性。余绪缨(1983)的一篇论文的题目《现代管理会计是一门有助于提高经济效益的学科》也点出了问题的关键。

2.重视管理会计,但不能因此而贬低财务会计

《关于全面推进管理会计体系建设的指导意见》发布之后,管理会计的发展进入最佳机遇期。于是,一种不和谐的声音油然而生:以后财务会计不重要了。

财务会计与管理会计构成完整的会计信息系统,没有财务会计提供的信息,管理会计“巧妇难为无米之炊”,“英雄无用武之地”,无法充分发挥作用。例如,想象一下,要是没有财务会计的信息支持,作为管理会计的“保留节目”——标准成本法、全面预算和责任会计将如何运行呢?有些人认为财务会计已经定型,没有什么可研究。其实,基于现代企业制度与金融市场的共生互动性,契约的实质就是信息,会计信息是社会财富分配或利益转移的基础。财务会计信息如何引导资源配置,还有许多问题需要研究,现有的研究也还没有到位。引入公允价值会计模式之后,财务会计理论框架尚有许多问题需要系统地研究。因此,重视管理会计的同时,还要重视财务会计。只有财务会计与管理会计并驾齐驱,管理会计才能真正得到发展。

(一)管理会计学:作为学科层面的管理会计

做事(实践)也许可以没有边界,但学科就得有边界。不过,管理会计是为管理服务的会计,哪里有管理,哪里就应该有管理会计。尽管笔者大体上赞同王斌和顾惠忠(2014)对管理会计边界的观点,但觉得难以明确界定管理会计的边界。有鉴于此,本文换另一种说法,以“管理会计的主题”替代管理会计的边界。

基于“时时战略定位,事事战略定位”的管理情境,尽管21世纪的管理会计强调“战略思维”(Strategic Thinking),但是,从总体上说,管理会计的基本框架依然包括决策与计划会计和执行会计。这里的“决策会计”主要解决“该做什么事情”(Doingrightthing),体现了“战略制定”或“战略思维”;“计划会计”是“决策会计”的具体化,也是连接“决策会计”与“执行会计”的桥梁,主要解决“如何做好事情”(Howtodorightthing);而“执行会计”主要解决“事情做得如何”(Doingthing right)。“计划会计”与“执行会计”体现了“战略实施”。由此,管理会计就是基于战略思维,将该做的事情做好(Doingrightthingright),即“有效地实施战略”。

然而,管理会计涉及到经理人的行为问题。基于经理人的“有限理性”(BoundedRationality),企业必须通过绩效评价与激励机制,引导甚至改变经理人的行为,使“有限理性”的经理人的行为有助于实现企业的目标。这样,企业的绩效评价与激励机制(即“事情做得如何”)就“嵌入”(Built-in)了管理会计的基本框架。图1简要地描述了管理会计的重要主题。

根据图1,有三个问题需要进一步讨论:

1.管理会计只是辅助企业制定战略

基于21世纪的管理情境,“任何伟大战略的实施都离不开财务资源,任何战略之所以伟大就在于最终能够创造财务资源”,管理会计必须以战略为导向,而且管理会计可以为企业制定战略提供信息支持。但是,管理会计本身并不制定战略,战略管理也不是管理会计的主题。

2.管理会计只是辅助企业做出决策

如前所述,管理会计充其量只是一个决策支持系统,为企业的决策提供信息支持。管理会计的基本功能就是促进决策(DecisionFacilitating)与影响决策(DecisionInfluencing)。管理会计本身不做决策。

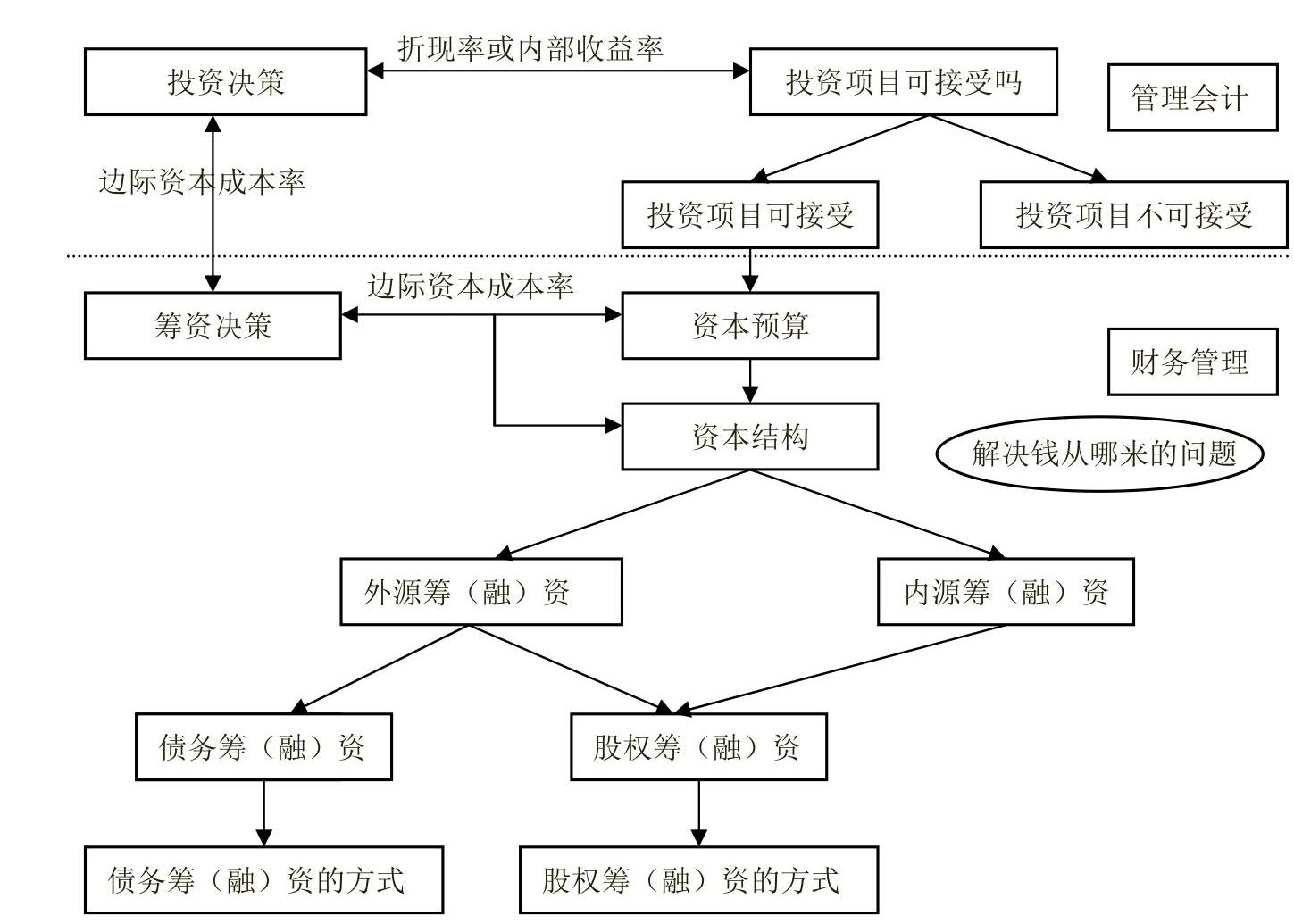

以投资决策为例,作为一个决策支持系统,管理会计提供的是投资项目可行性建议,而作为一个现金流量配置系统,财务管理则提供可行的投资项目的资金来源方案(筹资决策)。如果企业接受了管理会计提供的投资项目可行性建议,那么,准备接受的投资项目所需要的投资额就是企业的长期资金需要量。如何解决这些长期资金需要量就是企业的筹资决策问题了。企业的资本预算与筹资活动由此而展开。图2描述了投资决策与筹资决策之间的关系。

在图2,虚线以上部分为管理会计的主题,虚线以下部分为财务管理的主题。因此,图2以投资决策为例,描述了管理会计与财务管理之间的关系。

3.管理会计研究长期忽略了管理会计报告

20世纪强调分工,21世纪强调整合。管理会计也不例外。管理会计信息必须满足管理的全过程。信息整合是管理会计的目标。本文重申并强调管理会计是一个信息系统,管理会计报告自然就是提供管理会计信息的重要载体。长期以来,人们忽略了管理会计报告。因此,基于21世纪的互联网时代,必须高度重视管理会计报告,通过管理会计报告将企业的数据转化为企业制定战略、经营决策与管理控制的依据。当然,管理会计理论研究的逻辑起点也应该是管理会计报告(目标)。

(二)管理会计师:作为实践层面的管理会计

这里的管理会计师泛指从事管理会计工作的人士,或更广义的会计从业人员。其所在部门就是财务部门或会计部门。因此,这里的管理会计师代表的是管理会计实践。如果管理会计理论缺乏管理会计实践,那么,管理会计理论就是空中楼阁,而如果管理会计实践缺乏管理会计理论的阐释,那只不过是一个个故事而已。

管理会计理论体系是学术界关注的问题,作为管理会计实践主体,企业关注的则是如何借助管理会计理论与方法解决企业的管理问题,将管理会计理论与方法付诸实践。单个企业没有必要运用管理会计理论体系的全部内容,也没有必要运用管理会计的所有方法或工具,更没有必要明确地区分管理会计与财务会计的边界、管理会计与财务管理的边界,“有用才是硬道理”,一切都是“拿来主义”。管理会计师也不能仅仅靠管理会计“行走”于企业,理应综合各种管理技能解决企业的管理问题。因此,作为实践层面的管理会计,没有固定的体系,因企业而异。不同企业运用管理会计的深度与广度不同,不能期待单个企业运用管理会计理论体系的全部理论或方法。

根据图1所展示的管理会计的重要主题,只有企业的“一把手”认同管理会计,管理会计才能得到有效运用,管理会计师也许才能为企业创造价值。胡玉明(2015)认为管理会计师应该从“数豆者”转向“种豆者”乃至“选豆者”,以及王斌(2016)论证的“管理会计前台属性”都是基于实践层面的管理会计。这与本文主张的“管理会计本身难以直接创造价值”并不矛盾。这就是管理会计与管理会计工作的差异。管理会计本身难以创造价值,但管理会计工作也许能够创造价值。管理会计师在企业能够发挥多大的作用,主要取决于企业“一把手”对管理会计师的重视程度。企业的“一把手”重视管理会计师,管理会计师在企业就处于较高的地位,管理会计发挥的作用就很大。

(三)培养管理会计师:作为教材(教学)层面的管理会计

不可否认,管理会计的理论体系和管理会计的实践体系会影响甚至决定管理会计的教材(教学)体系,但是,三者的目的毕竟不同。

管理会计教材是管理会计教学的参考读物,主要供学生阅读,其内容和结构体系取决于管理会计教材编著者对管理会计课程的理解。不同的编著者可以编写出不同版本的管理会计教材。几乎没有教师会完全根据某个版本的管理会计教材照本宣科地讲授管理会计。在教学过程中,真正约束教师讲授管理会计内容的不是管理会计教材,而是管理会计课程教学大纲。

互联网确实给人类社会带来了许多变化,但是,人类社会的本质未必发生根本性变化。例如,互联网充其量改变了商业的生态环境和运作模式,并没有改变商业的本质:低买高卖,赚取价差。基于互联网的电商平台,只不过是将仓库里的物品转移到“路面”,将企业的员工转变为“快递小哥”,将储存成本转化为物流成本。当然,企业管理的思维必将发生变化。但无论企业管理思维如何变化,“供产销”和“人财物”依然是企业的根本元素。吴敬琏先生在互联网刚刚兴起的时候,就明确地指出:互联网只是改变了“面包”的获取方式,并没有改变“面包”的本质。2015年,京东商城创始人刘强东与格力电器董事长董明珠在中央电视台做广告,其中的对话意味深长。刘强东说:“没有互联网,你会明珠暗淡。”董明珠说:“没有先进制造业,你是空中楼阁。”接着,刘强东和董明珠同时说:“那我们携手,让世界爱上中国造。”这就说明互联网与制造业(包括服务业)必须相结合。

一个发达的现代经济体想真正地实现繁荣富强,那么就必须有一个强大、多样和富于创新的制造业,不仅能够提供高质量的产品,而且能够提供更多的就业机会。制造业是立国之本、兴国之器、强国之基,是一国国民经济的主体,也是提升综合国力、保障国家安全,建设世界强国的保障。这就是德国的工业4.0、美国的制造业强国战略(工业互联网)与“中国制造2025”强国战略出台的基本背景。

基于互联网时代,会计信息系统有望达到“按需取数”的境界,会计出现“非会计化”趋势,会计信息可能遍及社会的各个角落。由此,会计信息系统更为重要,可以发挥更大的作用。这再次印证了“经济越发展,会计越重要”的至理名言。然而,重要的事情不见得就需要由人来做。因此,会计,尤其是管理会计,将从交易处理型转向智能分析型。胡玉明(2015)曾经建议将目前流行的CMA(CertifiedManagementAccountant)即“注册管理会计师”改为CMA(ChiefManagerialAnalyst)即“首席管理分析师”。

现在,“未来已来”,互联网引发了两个相互联系的管理会计热点问题:

1.财务共享。如前所述,契约的实质就是信息,会计信息是社会财富分配或利益转移的基础。如此一来,财务共享,其实就是权利的共享。各部门交出原本专属的权利,这是财务共享的难点。许多人和许多企业,将财务共享等同于会计信息化,没有理解或体会“共享”的理念。互联网能够在虚拟的空间拉近距离,却不能缩短现实间的距离,能够提供海量的数据,却不能解决部门与部门之间、人与人之间的信任问题。大数据真正的本质不在于“大”,而在于其背后与互联网相通的一套新思维。海量数据是“金矿银矿”,但不是“金银财宝”。如何挖掘数据背后的“故事”才是问题的关键。企业如何“抬头看云”,从而“漫步云端”呢?这是管理会计需要进一步研究的问题。

2.业财融合。其实,“业财融合”并没有什么新意,这是一个长期被遗忘的话题。会计自古以来就是业财融合。例如,最简单的编制记账凭证就是业财融合的典型例证。每一张记账凭证的背后都是一笔经济业务。与企业的业务流程深度融合的全面预算管理、作业成本法和平衡计分卡等管理会计理念,更是业财融合的标本。会计原本就应该反映企业的经济业务,怎么可能业财分离呢?可以说,会计处处都体现业财融合,没有经济业务哪来会计实务。只是互联网普及之前,手工记账,工作量非常大,会计从业人员忙于记账、算账和报账,根本没有精力感悟会计数据背后的“灵性”。这是会计工作的问题(而非会计的问题)。互联网普及之后,释放了会计从业人员的潜能,强调业财融合也就水到渠成。现在,只学会计,恐怕连会计都做不了。会计从业人员不做业务,但要懂业务,不做运营,但要懂运营。CFO (首席财务官)与CEO(首席执行官)只差“一横”。CFO如何补上“一横”成为CEO呢?也许,管理会计可以助CFO一臂之力。

财务共享和业财融合,打破了数据藩篱,可能大大提升管理会计的效能。问题在于:谁来打破数据的藩篱?数据藩篱的背后是权利或利益之博弈。如何摆平利益才是问题的关键。

如果常识不成为常识,就可能出现许多原本不是问题的问题。中国管理会计理论研究必须回归管理会计的本质与常识,立足管理会计的本质,系统地研究富有中国企业本土化特色的管理会计理论与方法,用管理会计的理论创新推动管理会计的实践创新。这也许是中国管理会计理论研究的基本取向。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第03期 > 财务研究201703文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第03期 > 财务研究201703文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号