本文的主要学术贡献在于,发现了现有文献通常回

避的关于我国企业衍生品投机行为及其影响因素的证据。这些证据有助于推动金融衍生品与公司治理等相关理论的发展,亦可为监管者制定相关政策提供必要的理论与证据支持。本文余下的部分包括:基于文献综述的理论分析与研究假设、研究设计、统计检验、研究结论与政策建议。

(一)理论分析

1.衍生品投机行为的含义及其判别

衍生品投机行为最早是由Working(1953)提出的,即保险与投机相混合的套期保值,仍属于套期保值的范畴,又称“选择性套期保值”。因此,衍生品投机行为通常与套保行为联系在一起,其一般的判断标准为衍生品应用方案中的非对冲机制及其导致的风险增加程度(Bartram,2012)。过度投机可能会带来巨额损失。鉴于此,现有相关监管制度多不提倡投机行为。又由于投机与套保相互混合以致于难以分辨(刘淑莲,2009),所以,多数文献都假定唯一存在套保行为。然而,实证结果表明,许多企业应用衍生品之后并没有降低风险,也不一定增加企业价值与股东财富。基于这一事实,Bartram等(2011)等发展了用企业风险(进而用企业价值及股东财富)来评价衍生品应用效果的方法,据此认为企业应用衍生品的过程中确实存在投机行为,并且会对企业价值与股东财富产生较大影响。这种判断得到了一些调查研究的支持,只是受到信息披露的限制,难以准确识别(郭飞,2012)。

2.衍生品套保的动机及其转化为投机的可能性:企业增长与管理层的认知偏差

3.管理层的认知偏差引发企业衍生品投机行为的证据

但是,Morck等(1989)提出的管理层防御动机理论认为,由于管理层所在的公司决策受到了来自于市场竞争的压力、控制权市场的威胁等,管理层往往担心因为投资决策失误而失去职位,进而丧失多重利益,因此管理层有充分的理由和动机将公司的资源投资到与其自身专长相关的项目。据此可以推断:在企业快速增长、风险加大时,存在认知偏差的管理层应用衍生品可能反而会变得小心谨慎,尽量避免衍生品投机行为,以防企业发生投资失败进而引发财务困境,使其自身利益受损。

(二)研究假设

基于以上分析,可提出本文的研究假设如下:

H1:管理层的认知偏差会导致企业在应用衍生品时实施投机行为。

H2:企业快速增长时,管理层可能会因为认识到自身存在认知偏差而变得相对谨慎,从而抑制企业在应用衍生品的过程中实施投机行为。

对于H1,检验时主要关注管理层认知偏差与企业衍生品投机行为之间的正相关性;对于H2,检验时主要关注管理层认知偏差和快速增长的交乘项与企业衍生品投机行为之间的负相关性。

(一)样本数据与来源

(二)模型与变量

1.模型

本文的研究模型如下:

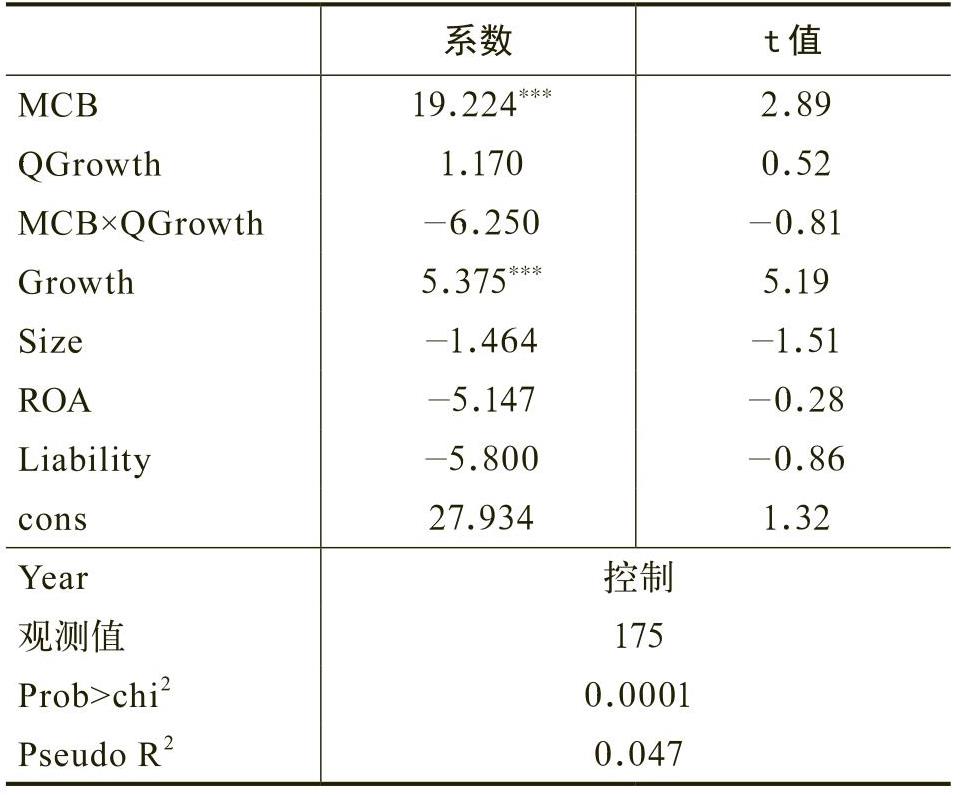

其中,模型(1)用于检验假设1,主要观察管理层的认知偏差是否与企业应用衍生品进行投机的行为具有显著的正相关关系;模型(2)用于检验假设2,即进一步观察企业快速增长时,管理层认知偏差与企业衍生品投机行为之间的关系会如何变化。

鉴于被解释变量(Risk)非正态分布的特点,本研究采用截尾回归分析法,且对QGrowth及Growth进行了1%的缩尾处理。

2.变量

(1)衍生品投机行为

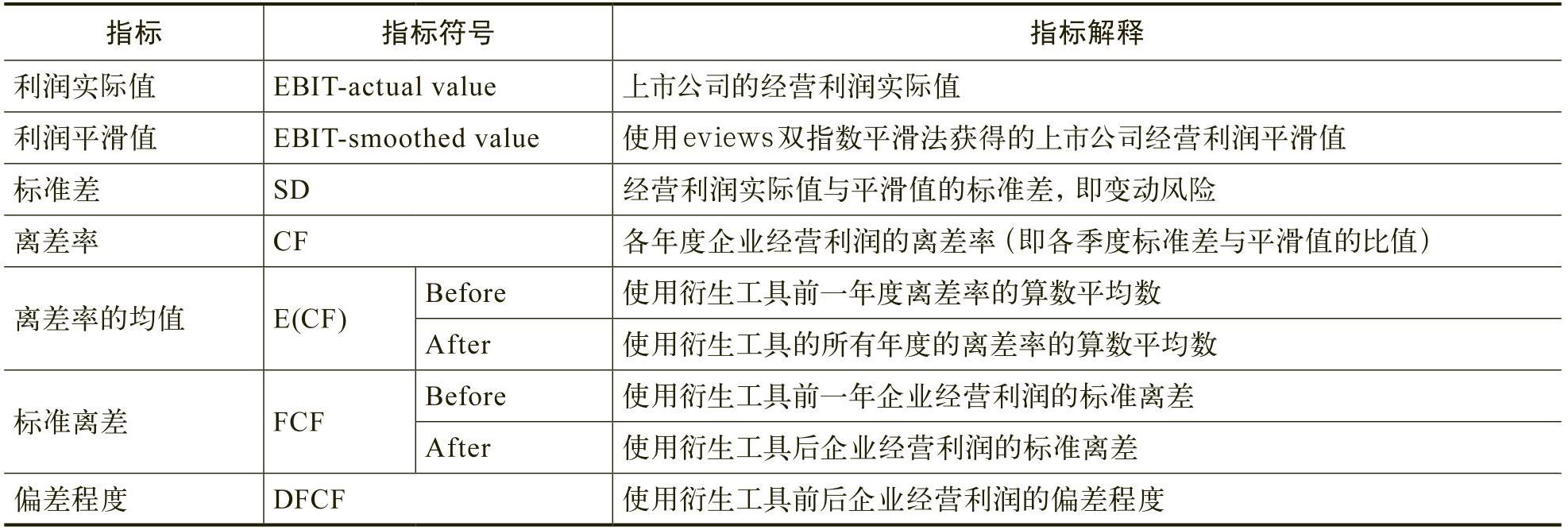

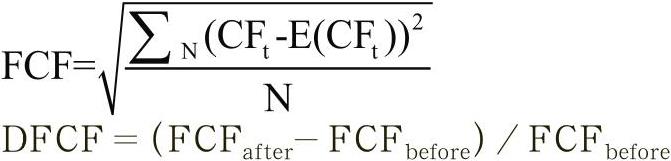

如果DFCF大于20%,则Risk=DFCF;否则为0。为了研究结果的稳健性,我们在实际检验过程中会采用不同的偏差程度值进行测试。衡量Risk的相关变量定义如表1所示。

(2)管理层认知偏差

管理者因自身条件和习惯偏好会选择不同的观察重点与解读方式,从而导致认知结果上的差异。因此,借鉴饶育蕾(2010)的思想,我们采用管理层(CEO与CFO)的专业背景、从业经验等指标来加权度量管理层的认知偏差(MCB)。一般来说,管理层越是具有金融类、财会类尤其是衍生品交易方面的相关专业背景及相关从业经验,其由于自身认知缺陷所导致的认知偏差就越低,进一步地引致企业“被动地”应用衍生品进行投机的概率也越低。指标详情如表2所示。

关于样本公司管理层认知偏差度量指标的情况如表3所示。

(3)企业增长速度

QGrowth为企业的增长速度。我们借鉴崔学刚等(2007)的做法,用企业的实际销售增长率(AGR)与对应的可持续增长率(SGR)之差来衡量企业增长速度,如果AGR大于SGR,则为快速增长,QGrowth=ln[1+(AGR-SGR)],否则为0。其中,SGR用范霍恩模型(VanHorne,1988)来计量。

(4)其他控制变量

X为控制变量,包括企业实际增长率(Growth)、企业规模(Size)、资产收益率(ROA)、资产负债率(Liability)等。另外,为了消除年份波动的影响,本文还选取了年度指标作为虚拟变量。

(一)描述性统计

样本的描述性统计见表4。由表4可知:

(1)企业衍生品投机行为(Risk)的50分位值为零,说明企业应用衍生品的投机行为少于套保行为。但其最大值为70.413,均值为2.853,标准差为9.470,说明所存在的投机行为较为显著,可以进行下一步的统计检验。

(2)管理层认知偏差(MCB)均值(0.231)小于50分位值(0.250),这表明管理层认知偏差较大的样本量更多。此外,样本标准差为0.211,表明样本中各个公司的管理层认知偏差彼此之间差别较小。

(3)企业的增长速度(QGrowth)和实际增长率(Growth)的均值均大于零(分别为0.486和0.524),且均大于50分位值(分别为0.063和0.264),因此可以推测,应用衍生品的公司大多数属于绝对的快速增长即实际增长率很高且高于可持续增长率。

(5)资产收益率(ROA)的最大值为0.202,均值为0.034,总体水平偏低,这与我国企业收益率偏低的现实相符。

(6)资产负债率(Liability)最大值(2.160)已远大于1,表明有些公司资不抵债,偿债能力很弱。而样本均值为0.564,说明样本公司的负债水平大多偏高。这一点与企业增长速度QGrowth的统计结果相符,即快速增长的企业往往需要大量举债。此结果亦与前述理论分析相符,即高增长、高负债的企业可能会应用衍生品进行套期保值,或者进而投机套利。

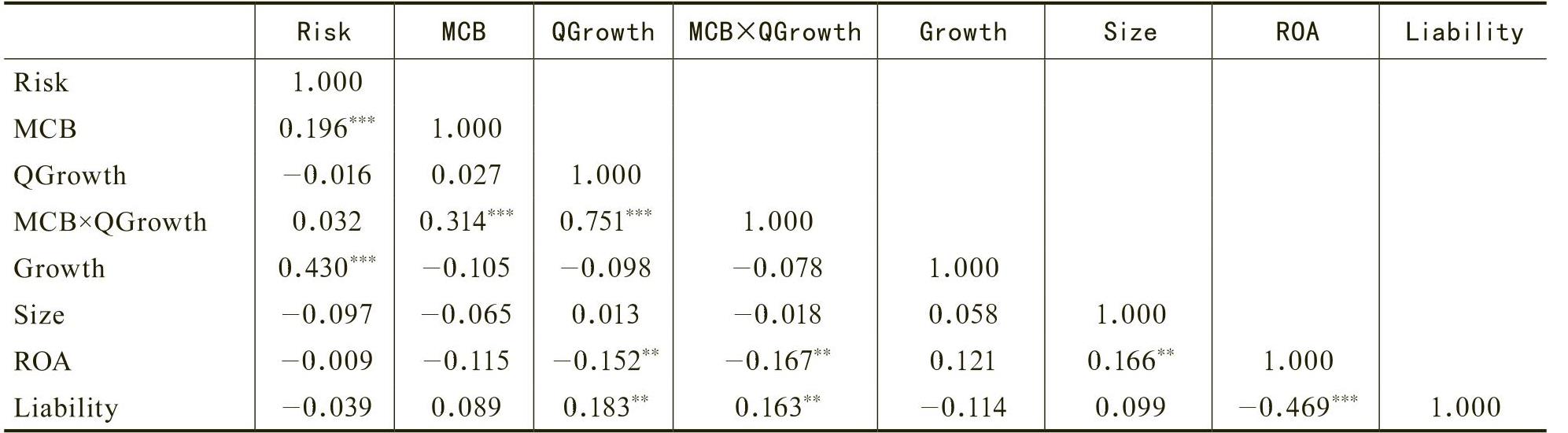

(二)Pearson相关系数分析

Pearson相关性检验结果见表5。由表5可知各变量之间呈现的相关关系如下:

(1)因变量Risk与自变量MCB显著正相关,部分印证了假设1,即管理层认知偏差越大,管理层推动企业实施衍生品投机行为的概率越大。

(2)因变量Risk与自变量MCB×QGrowth正相关但不显著,这与假设2不完全吻合,但也不完全相反,即企业快速增长时,管理层认知偏差不再显著地推动企业实施衍生品投机行为。

(3)各自变量与各控制变量之间亦有一些显著的相关性,表明企业财务指标之间存在一定的关联性,但是否会导致共线性问题,仍有待后文回归检验。

(三)回归分析

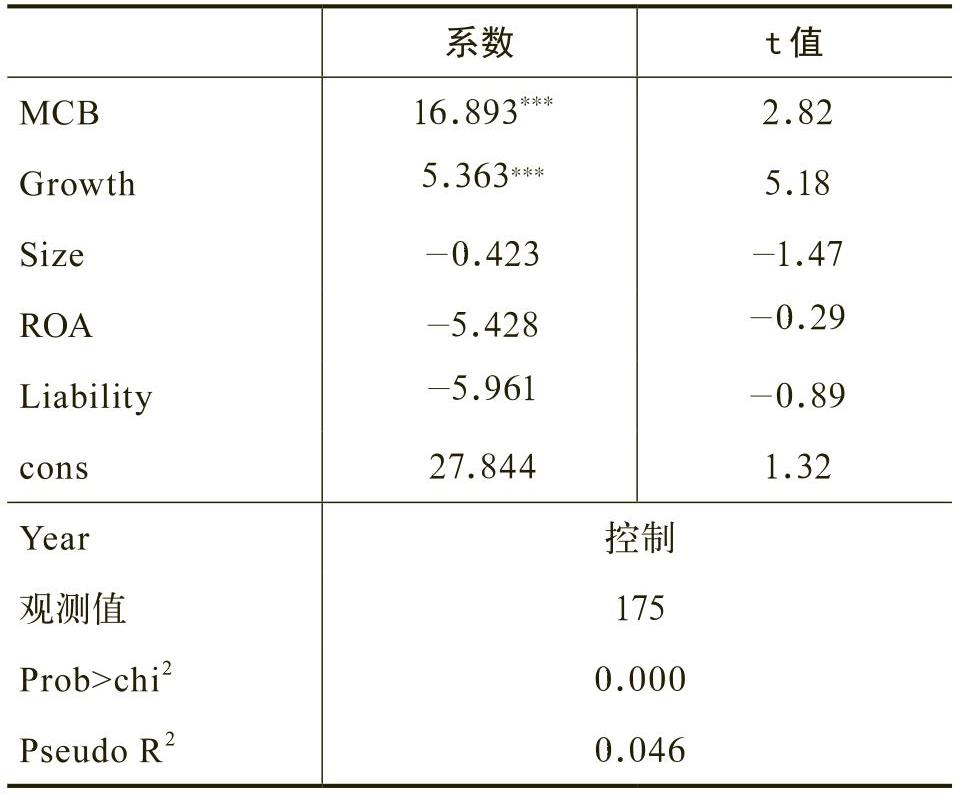

1.模型(1)的回归结果

更多的发现是,Growth与Risk之间亦有显著的正相关关系,表明企业的绝对增长水平越高,企业应用衍生品进行投机的可能性越大。

2.模型(2)的回归结果

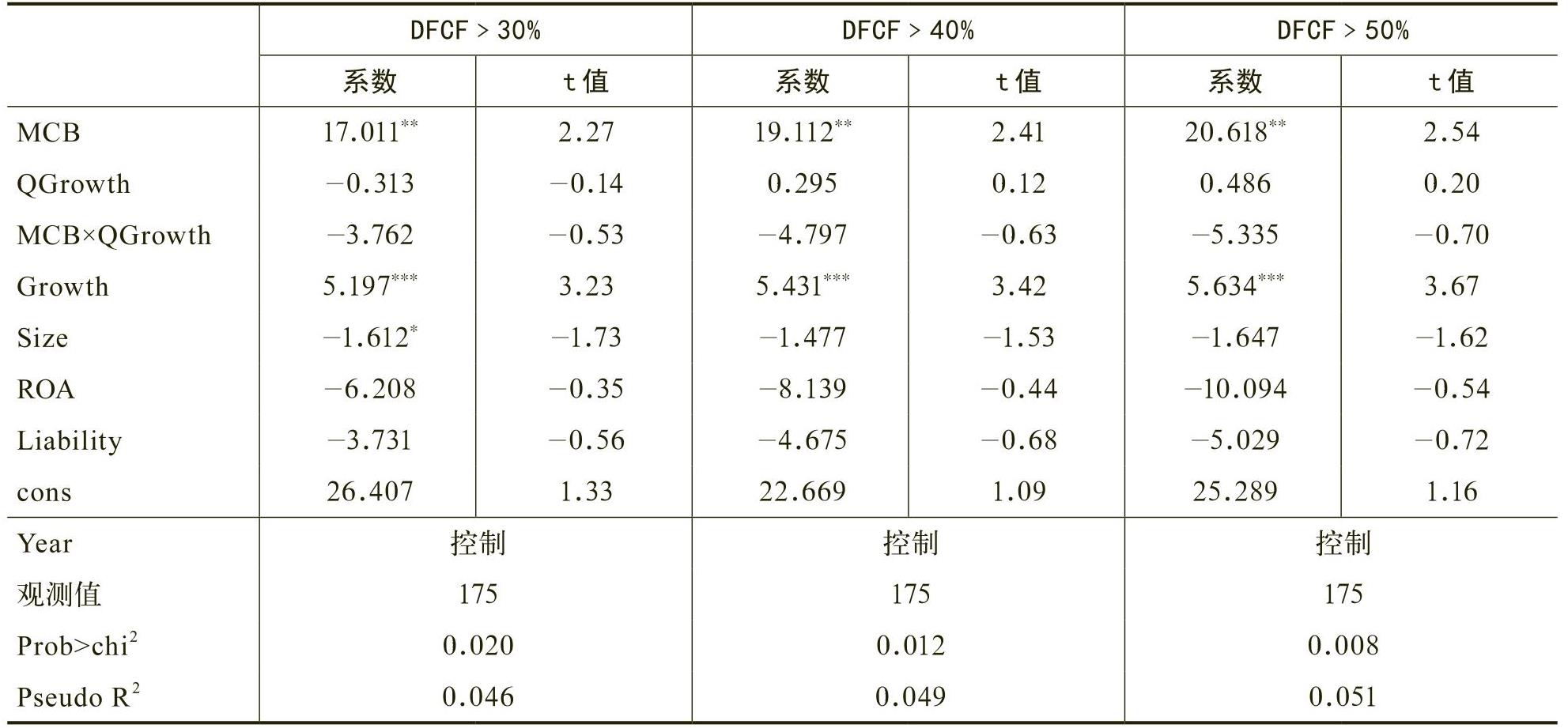

更多的发现与模型(1)的回归结果类似,即Growth与Risk之间仍然保持显著的(1%的水平)正相关关系。亦从另外一个角度表明,Growth与QGrowth确实是两个不同的变量,二者对企业衍生品投机行为的影响及其路径存在一定的差异。

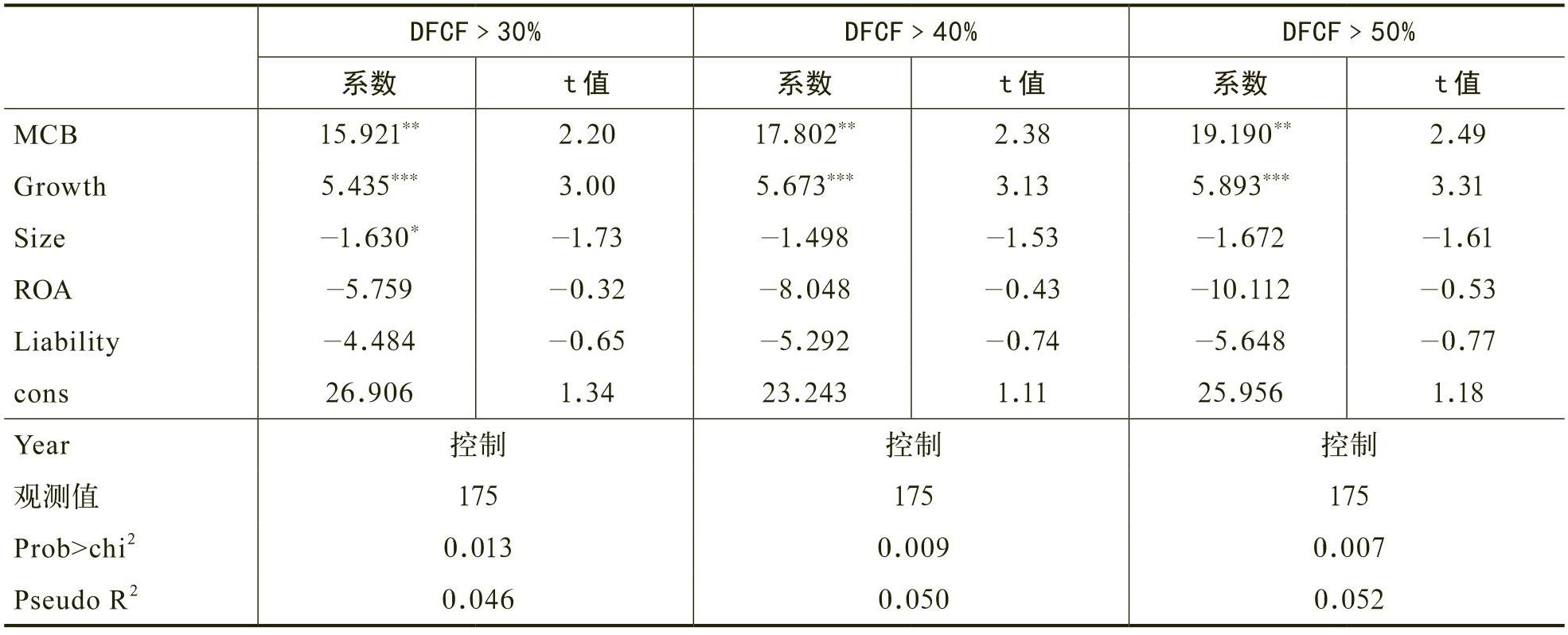

(四)稳健性检验

上述各表所列示的结果分别与表6和表7的结果差异不大,只是模型(1)中MCB系数的显著性有所下降(由1%的水平降为5%)。因此,可以认为,关于假设1和假设2的检验结果是较为可靠的。

(一)研究结论

1.主要结论

综合上述研究假设的检验结果及其分析,可以得出以下研究结论:管理层的认知偏差会导致企业在应用衍生品时实施投机行为;但在企业快速增长时,管理层可能会因为认识到自身认知偏差的缺陷而变得相对谨慎,从而抑制企业的衍生品投机行为。换言之,管理层的认知偏差是引发企业衍生品投机行为的一个成因,但是在企业风险加大之后,管理层可能会采取一些“纠正”行为以减少衍生品投机行为的发生几率。

2.其他发现

(2)企业的绝对增长水平也可能是促使企业应用衍生品的行为由套保转向投机的一个原因。

(二)政策建议

1.理性看待企业应用衍生品的套保与投机行为

虽然管理层推动企业应用衍生品进行套保或者投机的目的很可能是为了实现其自身利益,但是其目的与行为亦会受到其他利益相关者的制衡。因此,关于企业应用衍生品的监管思路,未必应该绝对禁止投机。此外,从技术上看,衍生品应用的一个技术难点就是难以准确区分衍生品套保与投机的界限。这一点和管理层的专业知识密切相关,如最优套期保值比例的确定模型、企业增长的管理等。

2.缓解管理层的认知偏差

管理层的认知偏差会导致其自身的有限理性甚至非理性行为,客观上会导致企业应用衍生品的行为更具投机性。因此,有效减缓管理层的认知偏差及其有限理性或非理性行为,是抑制企业衍生品投机行为的途径。一般认为,缓解方法有两个:一是引导或是强制(比如设置任职条件)管理层学习相关专业尤其是企业增长管理以及衍生品交易方面的知识,要求管理层自身最大程度地降低认知偏差;二是设定严格的决策程序与投资纪律来规范管理层推动的企业投资行为,借助集体决策制度等来间接地降低管理层的认知偏差。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第02期 > 财务研究201702文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第02期 > 财务研究201702文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号