创业板自2009年10月份开板以来,频繁曝出上市公司高管 (含董事、监事和高级管理人员)减持套现问题。据CSMAR数据库统计,2010~2012年高管累计减持金额高达67.45亿元。由于内部人掌握了公司内在价值和业绩前景的信息,因此IPO后不久就发生的卖出股份行为会被视为股价明显高估 (Paul和Josh,1998),具有显著的市场负面影响 (Mikkelson和Partch,1985)。从委托代理理论分析,高管持股有利于解决委托代理问题,实现高管与外部股东的利益趋同 (Fama,1980;Fama和Jensen,1983; Murphy,1985 ;Beatty和Zajac,1994),而我国创业板高管在上市后的减持无疑增大了外部中小股东的持股风险,提高了代理成本。那么,创业板的哪些高管在减持股份?这种减持是否预示了未来业绩的利空呢?本文将予以研究。

依据美国证券市场的监管相关规定,在公司IPO后,内部人股份要锁定180天才可卖出。这种锁定期制度的规定主要出于以下原因:一是确保核心人才继续发挥他们的技术或管理特长;二是向投资者发出可以信赖的信号,即

便是有坏消息出现内部人也不能立即套现;三是帮助承销商短暂地维护股价以避免因股份的大量供给而冲击市场 (Field和Hanka,2001)。在度过锁定期后,美国SEC规定持股10%以上的高管、董事和股东每月需披露其股票交易情况,而对于出售股票行为,无论持股比例高低,内部人均应披露。

相比美国市场,我国创业板的股票溢价率非常高,因此对股份卖出的限制也更为严格。依据我国深交所对创业板的规定,IPO前已经持股的股东锁定期有三种情况:一是,不区分大股东和小股东,也不区分增资进入的股东和受让老股进入的股东,所有股东上市之后均应锁定12个月,该12个月期限自上市之日起计算。二是,控股股东、实际控制人及其关联方在上市之后应锁定36个月,该36个月期限自上市之日起计算。三是,对于董监高范围内的管理人员,要求自股票上市之日起1年内不得转让,且在任职期间内每年至多转让25%。由此说明,所有股东至少要锁定一年,而实际控制人需要锁定三年。在实际运作中,一些公司除了上述规定外,为了表明公司管理层对公司发展充满信心,自愿性承诺将董监高的股份也锁定三年,这种自愿性延长锁定期的行为需要付出高昂的机会成本,即高管会丧失掉在股价高峰期卖出所获得的巨大收益。依据信息经济学理论,在信息不对称的情况下,高质量的公司将自愿性地使用较长的禁售期以传递其高质量的信号;而低质量公司的内部人由于不愿承担较长禁售期所带来的成本,故其禁售期较短 (Brav和Gompers,2003;Brau等,2005)。但是就我国资本市场的现状来讲,市场信息效率低,不能实现信号分离均衡,这会给机会主义者带来巨大的操作空间。因此,在不知晓公司内在价值的情况下,信号的有效性难以辨别,此时好公司在高昂的机会成本下还会为了发出高质量信号而减少减持吗?在减持套现成为市场普遍心态的情况下,这些自愿性不减持的承诺是否预示了未来的高价值?这一信号又是否被市场解读呢?这些都是本文将研究的问题。

实际控制人或董监高股东作为内部股东,他们的减持行为传递出持股信心和公司成长性。但二者又有区别,由于实际控制人掌握最全面核心的内部信息,是公司真正的决策人,因此实际控制人减持股份的信息含量更大。而作为职业经理人的其他董监高股东更容易被短期利益所诱惑,减持套现获利的动机可能较强,所以二者在减持行为和减持动机上可能存在较大差异。因此本文区分实际控制人和董监高股东进行细分研究是非常有必要的。综上,本文的研究目的有两个:第一,区分发出信号的股东类别,比较实际控制人的减持行为和其他董监高股东减持行为的差异;第二,分析两类股东减持行为所传递的信号差异。

我国有关内部股东减持套现的研究近些年才开始,本文获得了不同于我国以往研究的结论。已有研究忽视了企业实际控制人和非实际控制人股东在减持行为上的显著差异,本文发现市场中的减持主要来自董监高股东,董监高股东的减持源于择时套利和落袋为安,其减持主要不是基于未来业绩因素而是减持时的股价泡沫程度;而实际控制人通过减持股份实现短期投机获利的动机较弱,减持不是基于股票泡沫。这些研究结论对细分股东类型进行有效监管提供了理论参考。

余文的结构安排如下:第二部分进行理论分析并提出研究假设;第三部分进行实证分析;第四部分归纳研究结论。

围绕高管减持,国外有两个方面的研究。一是有关“禁售期”的研究,国外主要研究了IPO后,公司内部人或其他初始股东在上市后一段时期内的抛售行为。二是对于“最低持股比例”的研究,例如Leland和Pyle (1977)提出的著名“信号模型”。Leland和Pyle认为,IPO 时内部人持股比例的高低是传递公司质量高低的一种“信号”:公司的内部人通过持有高比例的股份向市场传递其为高质量公司的信号。Downes和Heinkel (1982)在实证上对此假设给予了支持。Welch (1989)指出低质量公司如果模仿高质量公司,必须承担直接成本 (包括伪装成本、发现后的处罚成本等),并且时间越长,公司的质量越容易被暴露,因此在一个有效市场,低质量公司会因模仿成本高昂而放弃模仿。因此低质量公司的最优选择是直接承认它们是坏的,并大量售出股份套现;而高质量公司,在IPO时会谨慎少量卖出股票,而在接下来的二次发售或增发中出售大部分股份。由此形成信号的分离均衡。

Gale和Stiglitz (1989)认为对于要再融资的企业来讲,高管锁定股份这一信息具有信息效应。Brav和Gompers (2003)指出在招股书中披露的高管锁定期限的信息会被投资者在设定IPO报价时予以考虑。Kahle (1996)也发现,相对于其他公司,那些在公司内部人卖出股份后进行增发的公司,会产生显著的负向超额收益。Gompers和Lerner (1998)认为内部人交易“合法合规”地利用了内部信息优势而又在监管之外,这种交易具备明显的市场信号作用。该文在内部人中选取风险投资进行了研究,即市场认为风险投资作为内部人其股票的卖出具备市场信号效应,发现如果上市公司刚刚完成IPO风险投资就急于套现,市场会认为该只股票价值被严重高估。Paul和Josh (1998)亦发现风险投资的持股时间越短,向市场所发出的负面信号作用越强,该只股票的超额收益率越低。

那么我国创业板公司内部股东的股份减持是否具备信号效应呢?本文将从两个方面展开研究。一是减持主体,实际控制人和其他董监高股东的减持比例与持股比例是什么关系?二是两种信号效应,基于股票市场当下的高泡沫还是未来的业绩下滑?以下将分别提出假设。

(一)内部股东减持行为分析

IPO后不久就发生的出售股份行为会被市场视为是公司股票被高估的信号 (Paul和Josh,1998)。内部人意欲出售股份的公告会产生负面市场反应 (Mikkelson和Partch,1985)。由于创业板公司多为民营企业,公司的实际控制人多为创始股东,从公司成立到IPO,创始股东除了获得财富,还付出了巨大的人力资本,因此对公司有强烈的心理依附,公司的存续和成功成为他们彰显社会身份的重要部分 (Arthurs等,2008)。而作为非实际控制人的董监高只是职业经理人,不具备长期目标函数,更加关注个人职业发展而非公司长远利益。股权激励制度的实施将管理者自身利益与股东利益进行捆绑,使其成为内部股东,这一定程度上弥合了股东和管理者之间的代理冲突。然而,已有研究发现实施股权激励对提升上市公司业绩影响有限 (林大庞和苏冬蔚,2011;刘广生和马悦,2013)。

因此,基于不同的目标函数,在减持股份方面实际控制人和董监高股东应该会有较大差异。实际控制人既存在减持获利的想法又担忧负面信号,在强烈的心理依附下,或许会顾忌负面信号而降低减持比例;而董监高股东的持股比例通常远低于实际控制人,与公司利益没有长远地捆绑在一起,持股利益的最大化体现在持股还是卖出的利益抉择,以及卖出时能否在高点卖出以便落袋为安,因此减持套现获利的动机会明显强于前者,而对公司长远利益的关注也会弱于前者,对减持套现所发出的市场负面信号的担忧更会弱于前者。据此,本文提出如下假设:

H1:同等条件下,董监高股东持股比例越高,其减持比例越高。

H2:同等条件下,实际控制人持股比例越高,其减持比例越低。

(二)股价泡沫信号

黄志忠等 (2009)和朱茶芬等 (2008;2010)认为估值过高是大股东减持的主要动因之一。黄兴等 (2003)用持续期分析法实证检验发现,沪深两市均存在泡沫。叶东秀 (2011)用PEG (市盈率相对盈利增长率)方法度量我国创业板市场的泡沫程度,研究发现我国创业板市场估值水平整体偏高,存在泡沫的公司大约占了所有公司数量的61.8%,大约15.6%的公司其股票价值被严重高估。结合创业板自上市以来市盈率水平一直高于主板和中小板市场的客观情况,本文认为创业板市场的高估值因素是诱发内部股东减持的主要动因之一。

当公司价格大幅高于其内在价值,公司市值存在较高泡沫的情况下,董监高股东会选择在高溢价期尽快脱手;但实际控制人的减持可能更多不是依据股价泡沫,而是依据其未来业绩,同时要兼顾减持发出的负面信号。因此本文提出以下假设:

H3a:同等条件下,公司减持前期的市盈率越高,董监高股东减持股份的比例越高。

H3b:同等条件下,实际控制人股东减持股份的比例与公司减持前期的市盈率不相关。

(三)未来业绩下降信号

已有研究发现内部人能获取超额收益主要得益于他们的信息优势,能提早获得公司即将公布的消息 (Finnerty,1976;Seyhun,1986),并利用未来业绩进行内幕交易 (Roulstone和Piotroski,2005)。Lakonishok和Lee (2001)的研究也发现,相对于简单的反转交易策略,公司内部人对股票未来收益具有更强的预测能力。Aboody等 (2005)发现,公司内部人交易所获得的超额收益的程度与公司的信息不对称程度正相关。

由于我们无法获得内部股东对公司预测的先验信息,因此,本文采用事后检验法,即直接依据公司的未来财务业绩进行分析。基于信号效应,本文提出以下假设:

H4:同等条件下,实际控制人 (董监高)股东的减持比例越高,公司未来的财务业绩越低。

(一)样本的选取

本文所指的内部股东为股东是实际控制人或在公司中担任董事、监事和高级职务的管理人员。有关减持的数据,主要来自CSMAR数据库依据公开数据披露的董监高及其相关人员的股份变动情况,其中相关人员包括:上市公司董事、监事、高级管理人员的父母、配偶、子女、兄弟姐妹及上市公司董事、监事、高级管理人员所控制的法人或其他组织。由于相关人员属于证券法规定的董监高的一致行动人,因此本文在统计内部股东减持时包括了相关人员的减持。机构投资者持股数据、企业性质数据来自WIND数据库,公司财务特征数据和IPO上市数据主要来自CSMAR数据库。

本文针对2009年创业板成立以来至2012年末在创业板上市的355家公司展开研究。由于内部股东有12个月的持股锁定期,故样本减持期为2010~2014年,共涉及7 350条减持数据。355家公司中有281家公司发生减持,涉及6 984条数据 (部分高管多次减持);另外74家公司没有发生任何减持甚至出现增持 (样本中已剔除实施股权激励等被动股份增持,所有增持都是交易购买),涉及366条数据。

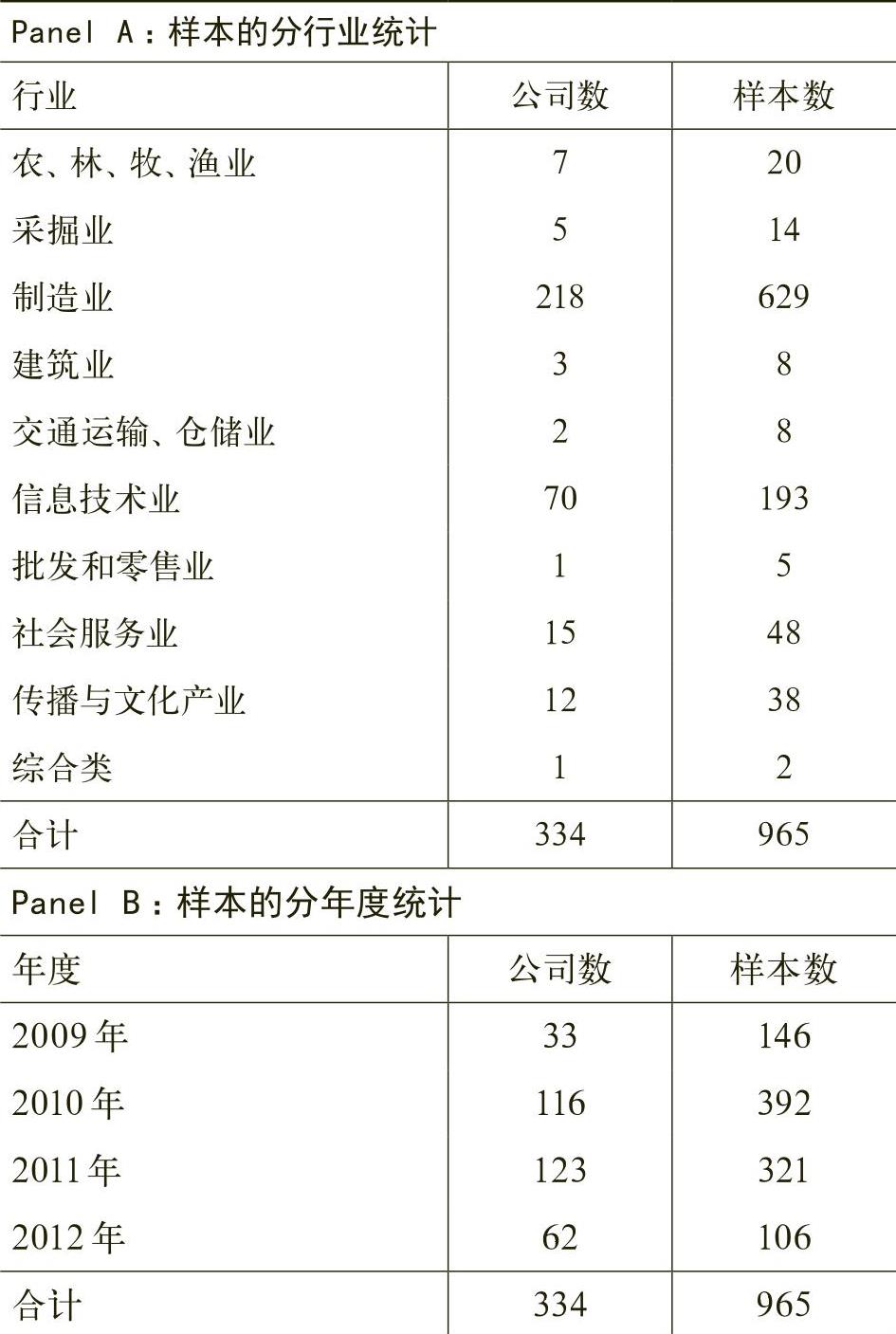

一些高管和实际控制人在同一年度内多次减持,本文对此进行合并计算每家公司的年度减持总数据。剔除数据不全样本,最终得到965个样本 (涉及334家公司)。采用的主要统计软件为Stata12。表1 Panel A和Panel B依次对样本公司进行了分行业和分年度的统计。

从表1 Panel A的行业分布看,创业板上市公司存在明显的行业集中现象,制造业企业占比超过60%,其次为信息技术业企业,占比约为20%。而由Panel B可知,样本上市期主要分布在2010和2011年,上市家数分别为116、123,对应的样本量依次为392、321。

(二)变量设计

1.被解释变量

(1)内部股东减持比例 (Insider_Sell,区分实际控制人和董监高减持比例)

本文首先计算每家公司上市1年后所有内部股东每年的减持比例之和 (Total_Sell,减持为正;增持为负)。该指标越大,表明内部股东的减持比例越高,意愿越强。进而细分出董监高减持比例 (Manager_Sell)和实际控制人减持比例 (Controller_Sell),分别表明董监高和实际控制人的减持意愿。本文研究2009~2012年上市的创业板公司,期间民营企业占比高达92%,而这些民营企业的第一大股东都是实际控制人,由于数据库中没有实际控制人的持股比例,也就没有其减持比例,因此在无法直接观测到实际控制人的减持比例时,第一大股东的减持充分反映了实际控制人的减持意愿,是合理的替代变量。

(2)减持后未来业绩表现 (Future_Change2)

营业总收入复合年增长率 (Re_Change2),即减持2年内公司营业收入复合增长率。该指标剔除了公司因为上市所带来的净资产的变化,反映了公司的成长性。

净利润复合增长率 (NI_Change2),即减持2年内公司净利润复合增长率。该指标剔除了净资产的变化,只考虑净利润,规避了不同公司上市时间不同所导致的净资产收益率缺乏可比性的问题,反映了不同公司净利润的增长差异。

2.解释变量

(1)持股比例

一是实际控制人在减持前一年末的持股比例 (C_Shares)。本文以第一大股东持股比例作为实际控制人持股比例的替代变量。实际控制人持股比例越大,对公司的事业依赖感越强,公司的存续和成功成为他们彰显社会身份的重要部分,会极为关注减持所发出的负面信号效应,因此持股比例越高减持套现比例可能越低,预期两者呈负相关关系。

二是减持前一年末非实际控制人的董监高股东持股比例之和 (M_Shares)。由于董监高的持股比例通常远小于第一大股东的持股比例,因此本文做如下定义:若全部董监高持股比不小于第一大股东持股比,则默认董监高中包含第一大股东,应将其股份进行扣除;反之,则以全部董监高持股比进行衡量。董监高股东持股比例越大,减持套现的比例可能越大,因此预期两者呈正相关关系。

(2)反映泡沫程度的指标

黄志忠等 (2009)和朱茶芬等 (2009)都认为高估值是导致大股东减持的主要动因之一。但是如何计算股票内在价值却是财务学上的难题。虽然有股利折现模型、现金流折现模型、剩余收益定价模型等,但现实中这些理论模型的应用都存在一定的不足 (陆正飞等,2009)。而且一个不容回避的难题是如何对企业未来无限期的发展进行准确的现金流折现,因此美国著名学者Porter (1992)提出“在信息不对称的情况下,投资者无法掌握企业真正的内部信息,仅仅依据极为有限的外部信息无法有效预测公司的长期价值。因此机构投资者更倾向于预测那些可以预测的事情,并将它作为择机投资的价值依据”。国外股票市场常用市盈率衡量股价溢价水平,国内也有戴园晨 (2001)、黄正新 (2002)、纪显举 (2002)、陈占锋 (2002)以市盈率法探讨中国的股市泡沫。考虑到股价估值泡沫是随时间变化的,股东减持决策往往参考的是即时股价泡沫程度 (本文的减持比例为年度合计),所以本文采用减持前1年的市盈率 (PE_1)代表即时股价泡沫程度。

3.控制变量

参考已有研究,本文主要控制了公司规模、机构投资者持股比、净资产收益率、盈余管理、民企哑变量等公司层面变量。黄志忠等 (2009)、蔡宁 (2012)认为低业绩动因是导致大股东减持的主要动因之一。机构投资者持股比例越高表明公司越被市场看好。魏明海 (2000)、Darrough和Rangan (2005)、游春晖和厉国威 (2014)的研究发现,盈余管理程度与管理层出售股份之间显著正相关,因此本文采用修正的Jones模型,用营业利润扣减经营活动现金流量后作为总体应计额,然后以分年度、分行业回归计算的前1年的可操纵性应计作为盈余管理程度。最后,本文亦控制了企业性质、年度和行业变量。

为剔除极端值的影响,本文对所有连续变量均进行了上下1%的winsorize缩尾处理。变量定义详见表2。

(三)模型的构建

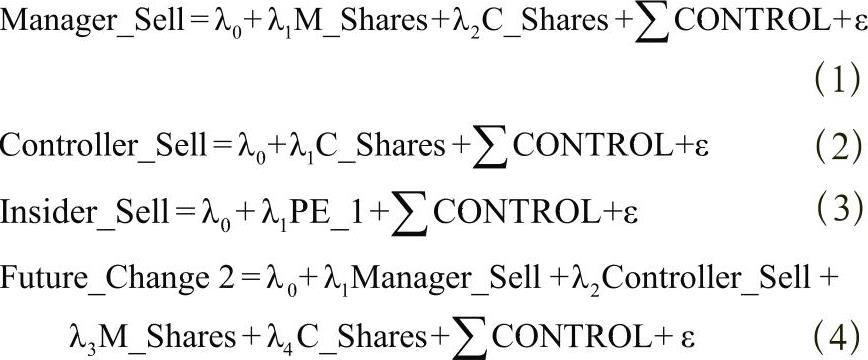

为了验证假设1至假设4,本文依次构建的模型如下:

模型 (1)和模型 (2)主要用于检验假设1和假设2,在验证董监高持股比例对其相应减持比例的影响时,考虑到实际控制人可能会对董监高的减持行为具有一定的约束作用 (陈维和吴世农,2013),因此在控制变量中加入实际控制人持股比例变量 (C_Shares)。

为验证假设3和假设4,考察实际控制人/董监高股东减持的股价泡沫信号和未来业绩下滑信号效应,依次将模型 (3)中的被解释变量Insider_Sell设定为Controller_Sell/Manager_Sell,将模型 (4)中的被解释变量Future_Change2设定为NI_Change2/Re_Change2进行检验。

(四)描述性统计与相关性分析

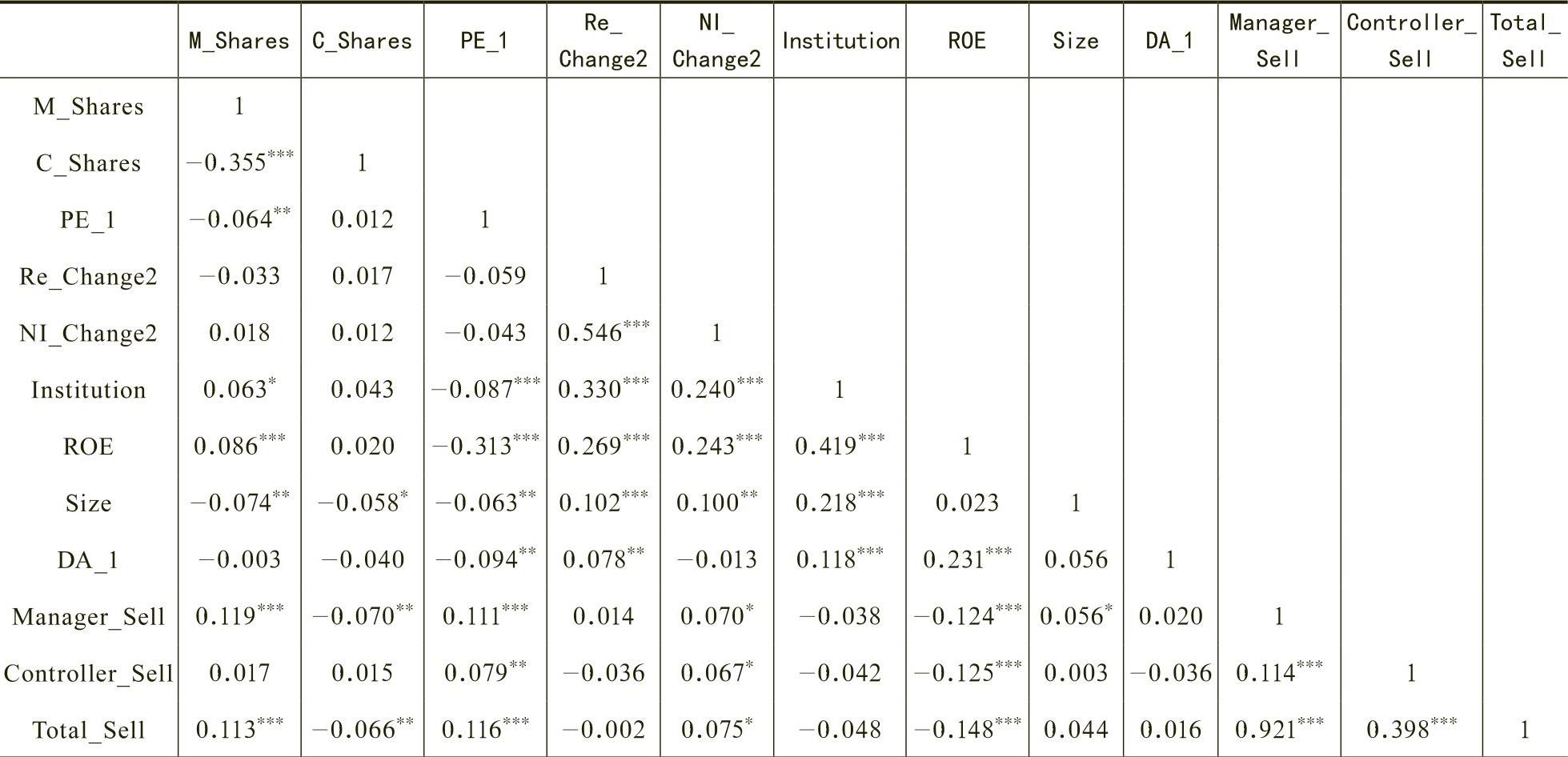

表4提供了主要变量的Pearson相关性检验结果。结果显示,董监高持股 (M_Shares)与董监高减持变量 (Manager_Sell)呈显著正相关关系;实际控制人持股 (C_Shares)与董监高减持 (Manager_Sell)呈显著负相关关系;Total_Sell、Manager_Sell、Controller_Sell与PE_1至少在5%的水平上呈显著正相关,表明减持前1年的市盈率越高,内部股东越倾向于减持,说明公司股价泡沫构成了内部股东进行减持的动机之一;Total_Sell、Manager_Sell、Controller_Sell变量和NI_Change2呈显著正相关。此外,由于主要解释变量和控制变量之间相关性较低,因此不存在严重的多重共线性问题。

本文将样本区分为减持组和未减持组对其未来财务业绩进行独立样本T检验,结果如表5所示。以减持2年内的营业收入复合年增长率 (Re_Change2)和减持2年内的净利润复合增长率 (NI_Change2)作为公司未来业绩的衡量指标,两组间公司的未来业绩之间并不存在显著差异。也就是说,未减持组没有表现出未来高财务业绩,信号是失灵的。

(五)实证结果

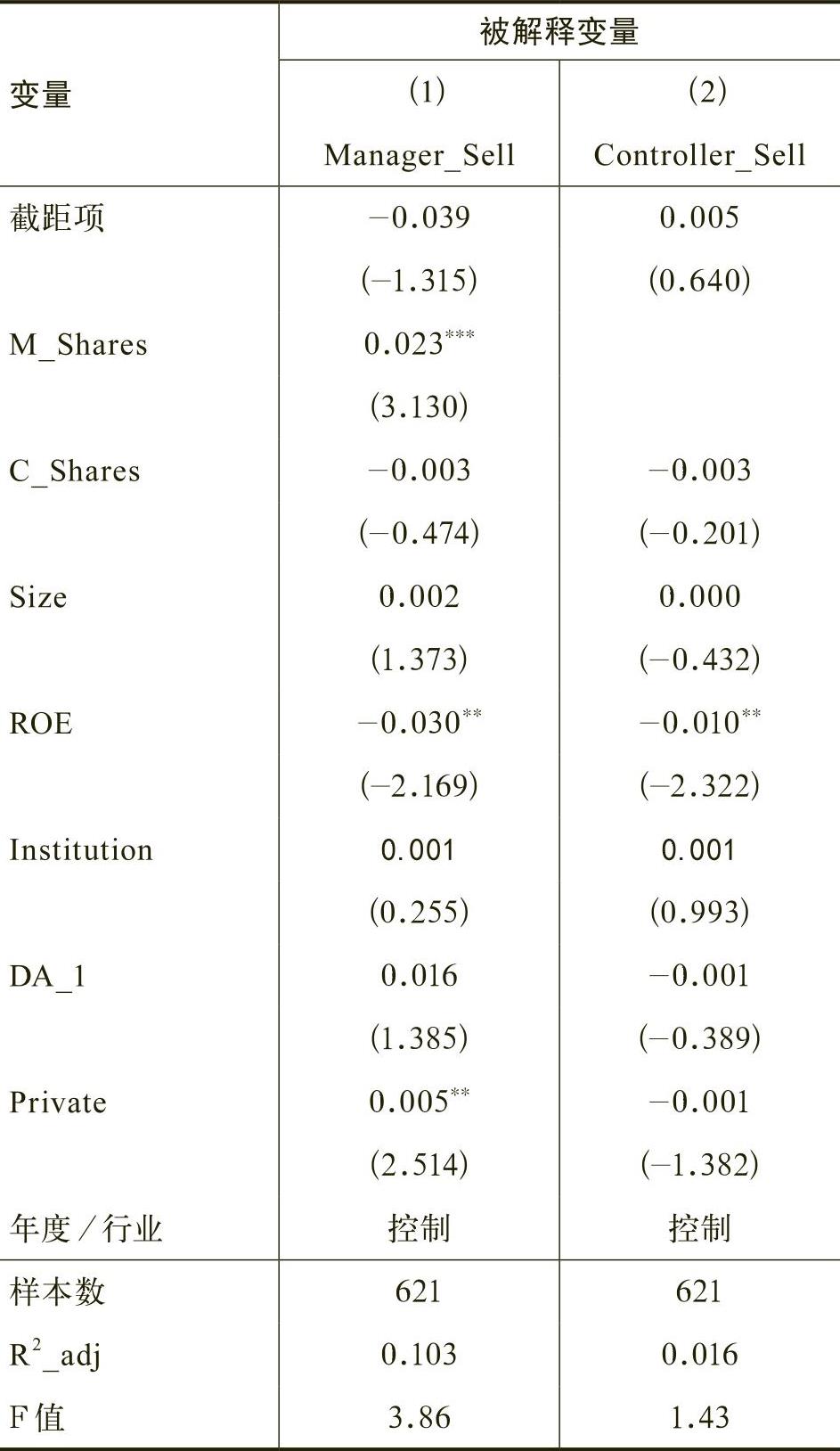

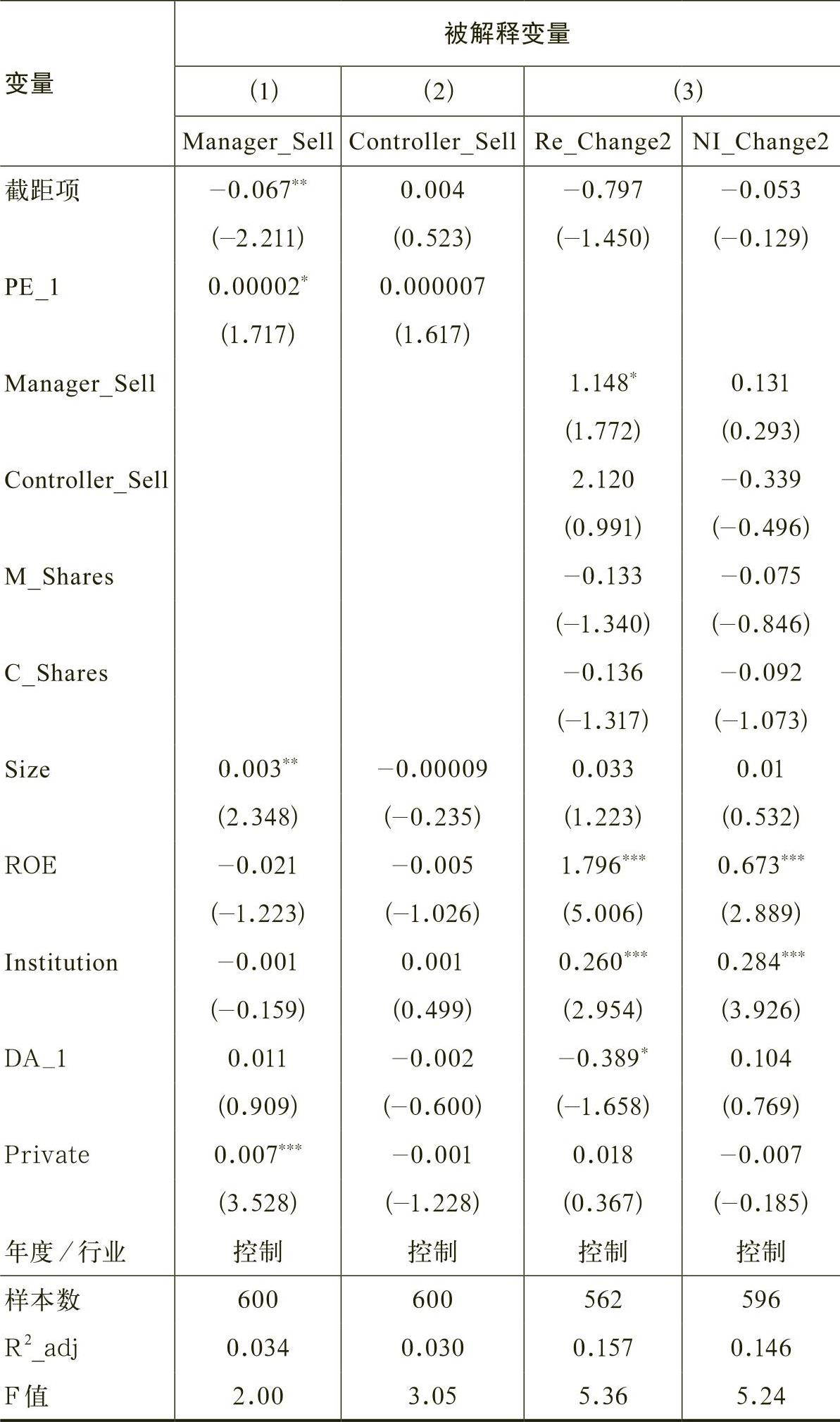

为验证假设1和假设2,表6列示了模型 (1)、模型 (2)的OLS回归结果。结果显示,列 (1)中,M_Shares与Manager_Sell在1%的水平上呈显著正相关,系数为0.023。表明董监高的持股比例越高,相应的减持比例越高,假设1得以验证。列 (2)中,C_Shares与Controller_Sell呈负相关,与预期相符,但不显著,系数为-0.003。表明实际控制人持股比例越高,减持越少,但不具显著性,假设2未得到验证。

考虑到董监高和实际控制人在减持动机上可能存在差异,接下来本文将对内部股东进行区分,分别检验董监高股东和实际控制人减持的信号效应,如表7所示。列 (1)和列 (2)是以董监高的减持比例、实际控制人的减持比例为被解释变量对模型 (3)进行的OLS回归。列 (3)是以减持后营业收入增长率、净利润增长率为被解释变量对模型 (4)进行的OLS回归。

表7的回归结果表明,两类股东的减持动机确实存在差异,主要体现在:列 (1)中,PE_1与Manager_Sell在10%的水平上呈显著正相关,但在列 (2)中PE_1与Controller _Sell无显著相关关系。即董监高的减持会依据市场泡沫,减持前1年的股价泡沫程度越高、董监高股东越倾向于减持,说明董监高的减持是对高泡沫的应对;与董监高股东相比,面对高估值泡沫,由于具有长期效用函数,实际控制人顾及减持的负面信号效应,并没有采用趁着高点落袋为安的策略。假设3a、3b均得到验证。列 (3)中,董监高减持比例与Re_Change2在10%的水平上呈显著正相关;实际控制人减持比例与Re_Change2、NI_Change2无显著相关关系。说明董监高的减持行为在营业收入增长这一点上甚至出现反向信号,董监高股东作为职业经理人,不具备长期目标函数,这使其更关注现实股价而非未来业绩表现,并且利用未来业绩的利好信息提前减持套现的强烈动机。假设4没有得到验证。

本文的实证结果证明了在我国创业板市场,董监高股东的减持行为不是基于对公司未来业绩的预测,不具备减持对未来不良业绩的信号表征作用,其减持主要是基于高估值市场的投机性减持,利用高估值泡沫套现,实现短期投机获利。相比之下,实际控制人的减持行为的投机性远弱于董监高,与减持前泡沫和未来业绩均不显著相关,信号效应不清晰。

(六)稳健性检验

其次,由于样本期间内不少公司减持前1年的机构投资者 (Institution)指标无法取得,造成回归分析时大量样本缺失,为了保证样本的完整性,本文将该指标从控制变量中删除,重新对文中主要结果进行回归分析,发现结论基本不受影响。

最后,对于公司业绩的测量,国内一些研究以每股收益衡量 (黄志忠等,2009),因此本文也采用每股收益 (EPS)衡量公司业绩,发现结论基本保持一致。

本文研究了内部股东减持套现的问题。研究获得三方面结论:第一,董监高持股比例越高,减持比例越高;实际控制人持股比例的提高一定程度上抑制了其减持行为,但影响并不显著。这表明董监高的减持动机远大于实际控制人,市场中的多数减持来自董监高而非实际控制人。第二,董监高股东作为职业经理人,减持行为具备短期性特征,董监高股东在减持股份时不是依据未来业绩,而是依据股价估值泡沫,即减持前一年的市盈率越高,估值泡沫越大,减持越多,董监高的减持发出高泡沫信号;相比之下,实际控制人的减持行为投机性要低,不是依据泡沫减持。第三,对比实际控制人的减持行为,发现董监高的减持行为与未来营业收入增长甚至出现反向信号,利用未来业绩的利好预期出货;而实际控制人的减持与未来业绩不显著相关。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第05期 > 财务研究201605文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第05期 > 财务研究201605文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号