2008年以来,中国企业对外投资迅猛增长。2008~2015年的8年间,非金融类对外投资年投资额由418.6亿美元,增长到1 180.2亿美元,增长了182%,对外承包工程年完成营业额由566亿美元,增长到1 540.7亿美元,增长了172%,年新签合同金额由1 046亿美元,增长到2 100.7亿美元,增长了100%。2008~2015年中国企业对外投资情况如表1所示。企业跨国经营需要缴纳经营地国家的流转税、公司所得税和预提所得税,回国还要申报国内的所得税。如果没有统筹规划,则税负可能会较高。因此,研究中国企业海外项目融资的税务筹划问题,就显得非常具有现实意义。

中国企业海外投资发展迅猛,但学者对海外投资税务问题的研究成果却很少。王素荣(2013)介绍了利用资本结构进行国际税务筹划的基本方法,为企业海外项目融资税务筹划提供了理论基础。秦伟宏(2009)选取多个经典的海外项目投资税务架构,就持股架构、资本架构对企业税负的影响进行了研究和实务分析,并对企业的海外投资筹划提出了合理建议。洪其华(2006)强调了走出去企业转让定价和税务筹划的重要性。关涟(2004)论述了企业利用税收协定进行税收筹划应从几个方面着手:利用常设机构原则,利用股息、利息、特许权使用费的规定,利用税收抵免规定,利用无差别待遇和相互协商程序解决争议。李铮(2013)介绍了海外承包工程的融资方式,但并没有论述如何进行税务筹划。段从军(2016)介绍了境内向

境外提供营改增服务,受控外国企业,境外中资控股居民企业,以及境外税收抵免等实务操作相关内容,也没有论述海外业务如何进行税务筹划。

然而上述文献均没有论述现行国际税收环境下,哪些国家适于中国企业作为海外股权投资的架构地,哪些国家适于中国企业作为海外债权投资的架构地,以及如何根据这些国家的税收环境进行国际税务筹划。本文就上述问题进行理论分析和案例分析,以期为中国企业海外项目融资提供参考。

(一)国际重复征税理论与分析

国际重复征税指两个或两个以上国家对同一跨国纳税人或不同跨国纳税人的同一跨国课税对象或税源征收了相同或类似的税种,包括法律性重复征税和经济性重复征税。法律性重复征税是指两个或两个以上拥有税收管辖权的征税主体对同一纳税人的同一课税对象同时行使征税权。如中国A公司在境外设立分公司,所在国通常将分公司视同法人征税,即A公司就其海外经营所得在当地缴纳了流转税、所得税。而在我国年终所得税汇算时,因A公司是我国的税收居民,应就其境内外全部所得缴纳中国所得税,因此,两国政府对A公司的海外经营所得重复征收了所得税。此外,A公司的境外利润汇回中国时,很多国家还要征收10%~30%的预提所得税(简称预提税)。为了消除重复征税,我国税法对境外已纳税部分允许限额抵免(无论是否来源于税收协定国,境外所得均适用直接抵免),即境外已纳税总额低于中国法定税率25%(高新技术企业为15%),汇总纳税时补缴差额;境外已纳税总额高于中国法定税率25%(或15%),汇总纳税时境外这部分所得不再纳税,此时,在境外多缴纳的税款由企业自行承担。预提所得税的减除重复征税,通常是通过国与国之间谈签的税收协定解决。

对于中国企业从境外取得的利息和特许权使用费,一般在当地税前扣除,没有缴纳对方国家的所得税,但绝大多数国家征收预提所得税,税率10%~30%不等。按照中国税法规定,境外利息和特许权使用费收入应并入中国公司应税所得额,征收企业所得税。可见,企业重复缴纳了外国的预提税和中国的所得税。对此,减除双重征税的税收协定均采用分享原则,在我国已经签订的101个税收协定中,利息所得来源国分享比例有4%、5%、7%、7.5%、8%、10%和15%等七档,特许权使用费来源国分享比例有2%、5%、6%、7%、7.5%、8%、9%、10%、12.5%、15%和25%等11档。为减除国际双重征税,中国企业从境外取得的利息和特许权使用费收入在中国境内缴纳企业所得税时,允许扣除境外直接缴纳的预提所得税。

经济性重复征税是对处于两个或两个以上国家的有内在经济联系的不同纳税人的同一经济渊源课税对象征的税。如,中国B公司在境外注册100%控股的子公司X公司,X公司就其全部经营所得在所在国缴纳了流转税和所得税,税后利润全部分配给中国母公司B公司。通常B公司所得股利在项目所在国还要征收预提税10%~30%(税收协定国征收5%~15%)。按照居民税收管辖权,B公司应就其境内外所得缴纳中国所得税。因此,X公司的经营所得,以X公司名义缴纳一道所得税,以B公司名义缴纳了两道税,即外国的预提所得税和中国的企业所得税,重复征税显而易见。根据我国的税法,减除母子公司所得双重征税方法适用限额抵免及三层间接抵免。即:以B公司名义在境外缴纳的预提所得税无条件实行限额抵免,而以X公司名义缴纳的境外所得税,在满足持股比例要求的前提下,只有税收协定中明确采用间接抵免的72个协定国,才可以在汇总纳税时适用间接抵免。这样,境外的直接抵免和间接抵免之和,往往远大于中国税率25%,超过部分,则由企业自行负担。

由上述分析可知,国际税收数量大,国际重复征税严重。虽然在国家层面通过签订税收协定在一定程度上减除了国际重复征税,但并没有完全消除。因此,进行海外投资的中国企业需要通过税务筹划,减除海外税负。

MM理论认为,在没有所得税的情况下,任何企业的价值,不论其有无负债,都等于经营利润除以适用于其风险等级的收益率。风险等级相同的企业,其价值不受有无负债的影响,也不受负债程度的影响。修正的MM理论认为,在考虑所得税的情况下,由于存在税额庇护利益,企业价值会随负债程度的提高而增加,股东也可获得更多好处。

在现实的国际环境下,各国不仅征收所得税,而且,高福利的发达国家和非洲国家的所得税税率普遍较高。如果境外受资国企业所得税17%,分回股利或利润再征收10%的预提税,就已经高于25%的境内税负。而境外公司所得税低于17%的国家,除不征收所得税的避税地外,亚洲48个国家中只有科威特、格鲁吉亚、乌兹别克斯坦等3国;欧洲43个国家中只有塞浦路斯、立陶宛、拉脱维亚、保加利亚、罗马尼亚、塞尔维亚、阿尔巴尼亚、黑山、摩尔多瓦、马其顿、波黑、列支敦士登、科索沃等13国;非洲53个国家中只有毛里求斯;拉美33个国家中只有巴拉圭;大洋洲和北美洲则没有税率低于17%的国家。由此可见,若不进行税务筹划,海外经营税负大于国内经营税负是不争的事实。

根据MM资本结构理论,进行海外投资的中国企业,需要优化资本结构,在不违反当地税法的情况下,海外资金需求应尽量采用债权融资。因为,债权融资企业支付的利息,相当于其中一部分是应缴所得税支付的,在某些企业所得税较高的国家(如美国联邦所得税最高税率39%,另有5%~10%的州所得税),企业支付的利息中近一半是用应纳所得税支付的,这对债权融资企业来说非常有利,也说明债权融资降低税负效果明显。

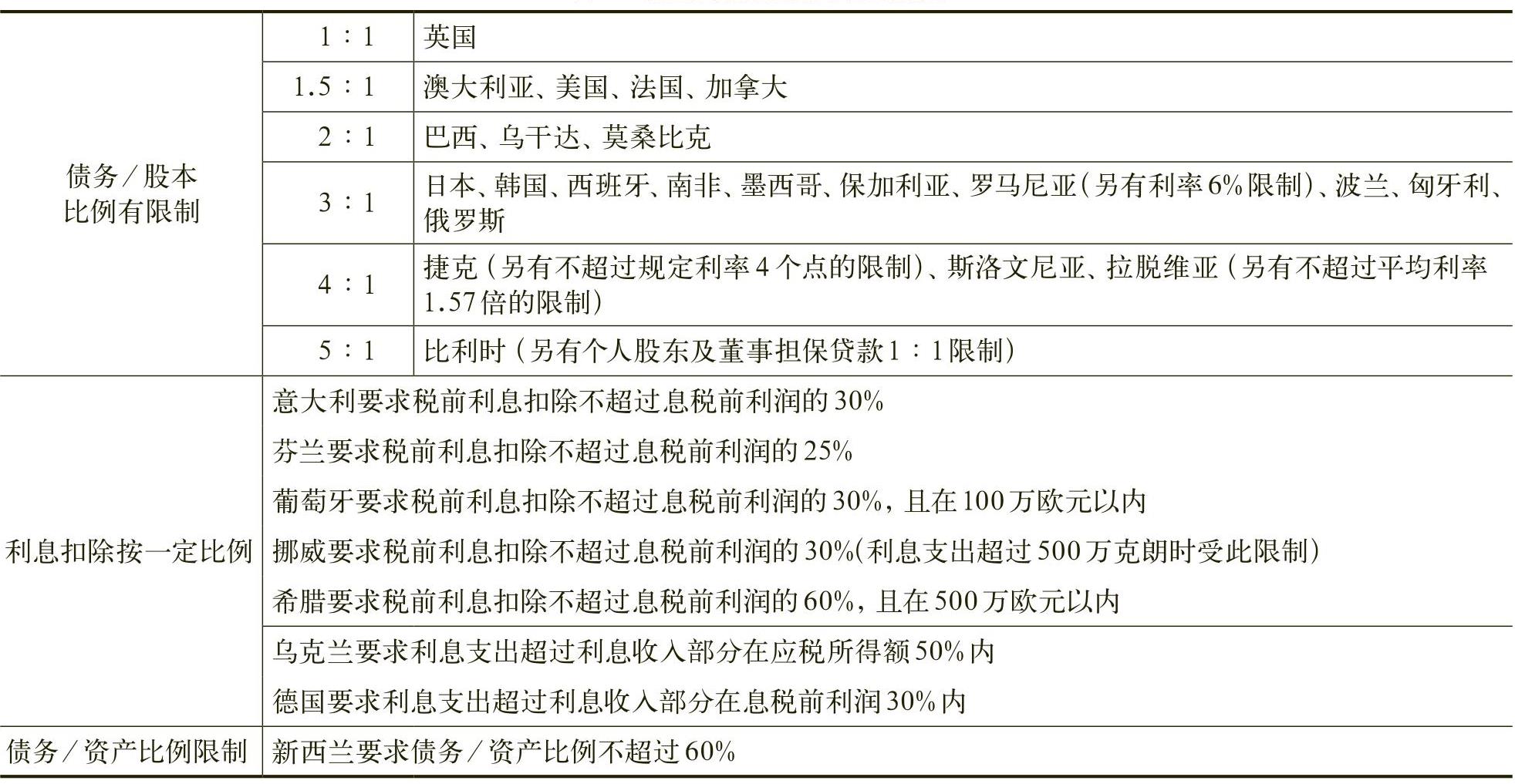

那么,中国企业从国内借款进行海外投资,受资国会不会限制这种负债经营行为呢?一般来说,发达国家对关联负债经营(集团内借款)有一定的限制,超过限定比例的负债,称为资本弱化。现将各国对关联债权融资限制情况进行整理,如表2所示。

对上述有资本弱化限制的国家进行投资,只能在规定比例和规定利率范围内进行关联债权融资,否则,关联债务融资起不到降低税负的作用,甚至可能比股权融资税务成本还高。而塞浦路斯、马耳他、加纳、印度、泰国、尼日利亚、瑞典、西班牙等对利息税前扣除没有限制,对这些国家进行投资,则可以大规模负债经营。

若对海外项目进行债务融资,那么,项目所需资金是从项目国金融机构借款,还是从中国母公司(或其他子公司)借款,或者是从中国金融机构借款?当然首选是集团内借款(企业自身获利),其次是中国金融机构借款(国家获利),最后是项目国金融机构借款(他国获利,集团在项目国有金融机构除外)。

例如,从国与国之间的税收协定看,毛里求斯已签订40个税收协定,股息、利息均为0的有10个,在毛里求斯注册居民公司,就可以享受这10个国家给予的预提税优惠;英国已签订130多个税收协定,利息和特许权使用费的预提税均为0的协定国有28个,在英国注册居民公司,不仅可以享受这28个国家给予的预提税优惠,还可以享受其他欧盟成员国给予的优惠;荷兰已签订100多个税收协定,股息预提税为0的有21个,在荷兰注册居民公司,不仅可以享受这21个国家给予的预提税优惠,也可以享受其他欧盟成员国给予的优惠。

从区域税收网络看,欧盟成员国之间大多实施母子公司指令和欧盟关于利息、特许权使用费指令,使得相互之间支付股息、利息、特许权使用费适用0税率。在欧盟内的任何一国注册居民公司,就可以享受其他欧盟成员国给予的优惠。这里需要注意的是欧盟成员国之间免征预提税的条件不同。根据笔者掌握的资料,欧盟成员国之间适用0税率的条件,如表3所示。

在欧洲投资的中国企业,可以适当利用欧盟指令,享受欧盟成员国之间的优惠。另外,各国政府为了吸引股权投资,在国与国签订的税收协定中对持股达到一定比例的投资获得的税后股利,征收较低的预提税。我国已经签订的101个税收协定中,股息预提税有5%、7%、7.5%、8%、10%和15%六档,在海外投资的中国企业应按照对方国家的税收征管要求提供必要的资料,证明“受益人”的中国税收居民身份,从而享受较低的预提税。

从非税收协定国取得的股息和利息,按该国法律征收预提税,一般为10%~30%,但有些国家自愿放弃征税权。对外国投资者从本国取得的股息免征预提所得税的有:新加坡、英国、塞浦路斯、毛里求斯、巴西、马耳他、匈牙利、斯洛伐克、爱沙尼亚、拉脱维亚及一些避税岛等。有些国家对股息实行有条件免税,如瑞典要求非居民持股10%以上,持股期12个月以上;卢森堡和斯洛文尼亚均要求持股10%以上,持股期24个月以上。对外国投资者从本国取得的利息免征预提所得税的有:塞浦路斯、卢森堡、荷兰、德国、瑞典、芬兰、匈牙利、拉脱维亚、挪威及一些避税岛,而马耳他对利息实行有条件免税,即要求对非居民支付的利息与马耳他常设机构无关。

(一)股权融资架构设计

海外项目股权融资架构设计就是在向中国企业分配股息免征预提税的国家(如新加坡、英国、毛里求斯等)设立国际控股公司,将海外经营地赚取的利润先分配给国际控股公司,国际控股公司在恰当的时候再分配给中国母公司。

良好的股权安排,不仅可以帮助企业有效减少资金汇出时所需支付的预提税,而且可以将海外经营地的收益截留在境外,达到延迟缴纳股息和资本利得应缴纳的中国企业所得税。另外,设立国际控股公司可以增加跨国纳税人的税务抵免限额,在综合限额抵免法时,综合计算各子公司的抵免限额比分别计算能够给企业带来更多的税务收益。

(二)债权融资架构设计

当项目所在国向中国企业支付利息征收预提税时,需要通过债权融资架构设计,免除利息预提税。海外项目债权融资架构的设计,就是在向中国支付利息不征收预提税的国家(如卢森堡、荷兰、瑞典等)设立国际财务公司或控股公司,在不违反海外经营地所在国资本弱化规定的情况下,将本想由中国母公司借款给海外经营地子公司的款项由国际财务公司贷款或由控股公司转贷,这样,经营地子公司支付利息给国际财务公司或控股公司,国际财务公司在恰当的时候再分配给中国母公司,或者控股公司再将利息转给中国母公司。

良好的债权融资安排,不仅可以减少利息收入所需支付的预提税,而且通过资本结构的优化,能最大限度地减少经营地企业所得税,同时,国际财务公司还能延迟缴纳利息应缴纳的中国企业所得税。

融资架构的设计,是为了免除直接向中国支付利息应缴纳的预提税,但间接债权融资架构设计首先需要满足两个条件:(1)项目国子公司向财务公司/控股公司支付利息不征收预提税;(2)财务公司/控股公司向中国母公司支付利息不征预提税。最好还要满足第三个条件:对财务公司/控股公司的境外利息所得不征税。若不能满足第三个条件,采用由财务公司/控股公司转贷,此时财务公司/控股公司利息差额为0,则实质上对融资架构也无影响。可以作为融资架构的国家,如表5所示。

无论是股权融资架构设计,还是债权融资架构设计,都需要充分运用国际税收协定和区域税收优惠。国与国之间签订的国际税收协定给予来自对方的利润、股息、利息、特许权使用费等方面的优惠客观存在,海外项目融资架构设计就是利用海外项目所在国和架构公司所在国之间的税收协定,最大限度地获得优惠。另外,欧盟成员国之间没有关税,预提税又有优惠,只要在其中一个国家设立架构公司,就可以享受欧盟成员国之间的优惠。

(一)股权融资税务筹划案例分析

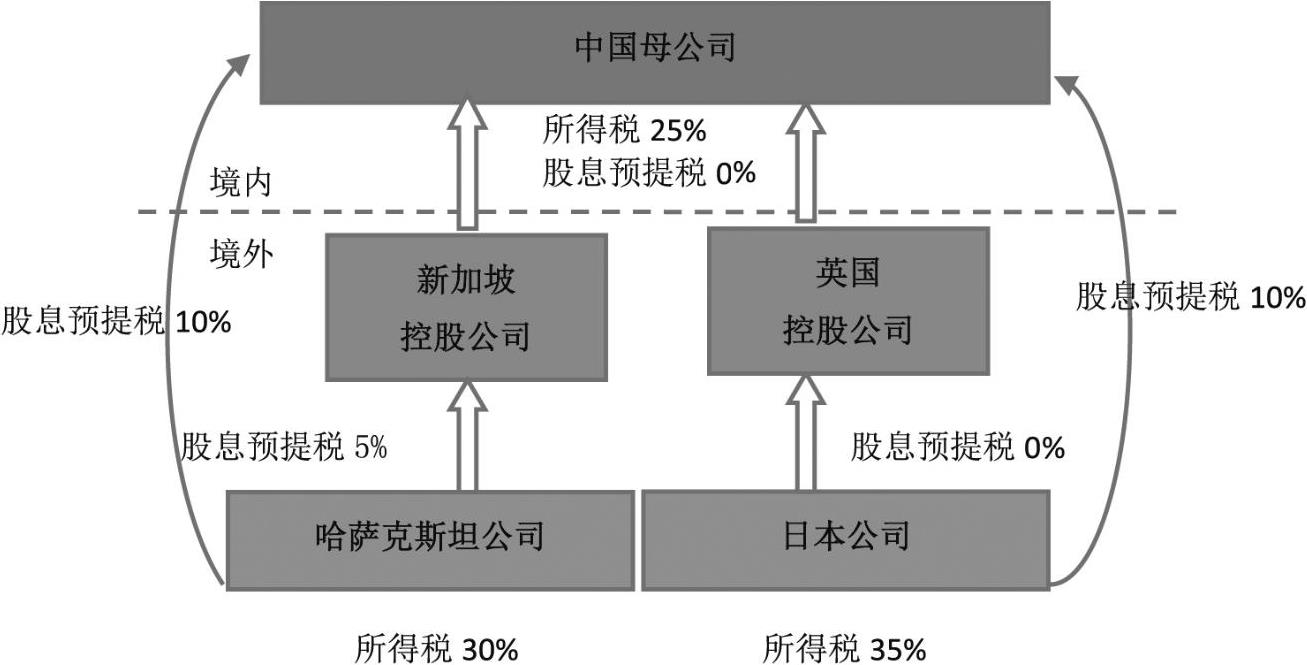

本文以中国企业在哈萨克斯坦和日本的项目投资为例,分析通过新加坡和英国的控股公司进行间接投资时的税收利益。

新加坡税收政策:新加坡对符合条件的股息收入,实行参股豁免。新加坡参股豁免条件是:新加坡居民公司持股5%以上,且项目所在国所得税税率在15%以上,免征新加坡公司所得税。新加坡居民公司对外支付股息,免征预提税;对外支付利息,预提税为15%,但中国与新加坡税收协定利息预提税为:银行和财务公司7%,其他10%。

哈萨克斯坦税收政策:项目公司对外分配利润,需要在哈萨克斯坦缴纳股息预提税。哈萨克斯坦与新加坡签订的税收协定明确,持股10%以上时,适用5%的预提税税率。哈萨克斯坦与中国协定股息预提税为10%。

英国的税收政策:在持股达到一定比例的情况下,英国居民公司获得的境外股息,免征英国的公司所得税。英国公司对外支付股息,免征股息预提税。对外支付利息,征收预提税,但对欧盟成员国支付利息,预提税为0(适用欧盟指令),另有17个税收协定国利息适用0税率。根据英国与日本之间的税收协定,日本项目公司向英国控股公司支付股息,英国公司持股达到一定比例时,日本不征收股息预提税。但日本与中国协定股息预提税为10%。

根据中国税法,中国母公司收到境外股息应纳入应税所得额,计算缴纳企业所得税。为减除国际双重征税,中国实行三层间接抵免及限额抵免。当哈萨克斯坦项目公司和日本项目公司符合持股层数及持股比例要求(中国母公司最终持有项目公司至少20%权益,以及每一层级持股均至少20%)时,中国母公司可就项目公司在哈萨克斯坦和日本所缴纳的企业所得税,以及母公司在控股地缴纳的预提税进行境外税负限额抵免。当项目公司分派股息承担的中国境外税负高于25%时,股息汇回中国后不需要纳税,无中国税负。

中国企业在哈萨克斯坦和日本的项目投资,通过新加坡控股公司和英国控股公司进行间接投资,股权投资架构如图1所示。

直接投资指中国母公司直接控股哈萨克斯坦项目公司和日本项目公司,间接投资指中国母公司100%控股新加坡公司和英国公司,新加坡公司和英国公司再100%控股哈萨克斯坦公司和日本公司。现就股权直接投资和间接投资情况下的税负进行比较分析,如表6所示。

从表6可以看出,由中国母公司直接投资哈萨克斯坦公司和日本公司,整体税负都比较高,分别为37%和41.5%。若采用由新加坡/英国公司间接投资形式,则税负会分别降低3.5%和6.5%。在实务中,为保证可以享受当地税收政策和税收协定优惠,新加坡/英国控股公司应满足一定的“实质性”运营要求。另外,根据中国企业所得税税法有关规定,由居民企业或者由居民企业和中国居民控制的设立在实际税负低于12.5%的国家的企业(即受控外国公司),并且无合理的经营需要而对利润不作分配或者减少分配的,对应归属于该居民企业的部分,应当计入该居民企业的当期收入。新加坡/英国中间控股公司属于受控外国公司,但新加坡所得税税率为17%,英国所得税税率为20%和21%两档税率,两国税率均大于12.5%,故其利润是否向中国母公司分配不受限制。

(二)债权融资税务筹划案例分析

与股权融资相比,债权融资具有双重节税效益,既能降低项目所在国的企业所得税税负,又能降低利息预提税。

本文以在法国的项目公司为例,对其间接贷款融资(中国母公司先借款给中间架构公司,中间架构公司再借款给项目公司,利息差额为0)的税收利益进行分析。假设法国项目公司由中间控股公司卢森堡公司全资持有,法国公司日常所需的资金由中国母公司借款给卢森堡公司,卢森堡公司再贷款给法国项目公司。假定法国项目公司支付的利息符合正常交易原则,且符合法国1.5∶1的资本弱化规定,贷款以美元为货币单位。假定法国公司对该笔借款产生1 000万美元利息费用,且有充足的利润抵减利息费用。因卢森堡是欧盟成员国,因此,法国项目公司通过卢森堡公司融资,具有中国境外节税利益。具体节税情况如表7所示。

从表7可以看出,不管是中国企业直接贷款给法国公司,还是通过卢森堡公司转贷,其最终节税利益是一样的。之所以要进行间接贷款,是因为在中国境外利息纳税有预提税的差别。直接贷款在海外需要缴纳预提税100万美元,间接贷款在海外不需要缴纳预提税。这100万美元预提税的差别,体现了国家利益。直接贷款的情况下,100万美元交给了项目所在国政府,间接贷款的情况下,100万美元的税交给了中国政府。可见,中国境外节税利益明显。

(三)股权融资和债权融资综合案例分析

为了综合反映股权融资和债权融资的税务筹划利益,本文以中国企业分别投资法国、比利时和俄罗斯的项目为例,做进一步分析。

某大型国有企业从事跨国经营,主要在欧洲从事各种业务。2016年欲在法国、比利时、俄罗斯建立全资子公司。各子公司均符合下列条件:母公司对子公司实施100%控股;子公司向母公司借款支付10%利息在子公司所在国家税法接受范围;子公司成立后不存在其他关联债务,只发生与母公司的关联债务;子公司在所在国产生的税后利润全部分配给母公司。各子公司项目所需要资金为:法国10 000万美元,比利时12 000万美元,俄罗斯16 000万美元。各国资本弱化要求债务股本比例为:法国1.5∶1,比利时5∶1,俄罗斯3∶1。中国与法国、比利时、俄罗斯的税收协定均为持股25%以上时,股息预提税为5%。中国与俄罗斯税收协定利息预提税为5%,中国与法国和比利时协定利息预提税为10%。

1.不进行税务筹划时

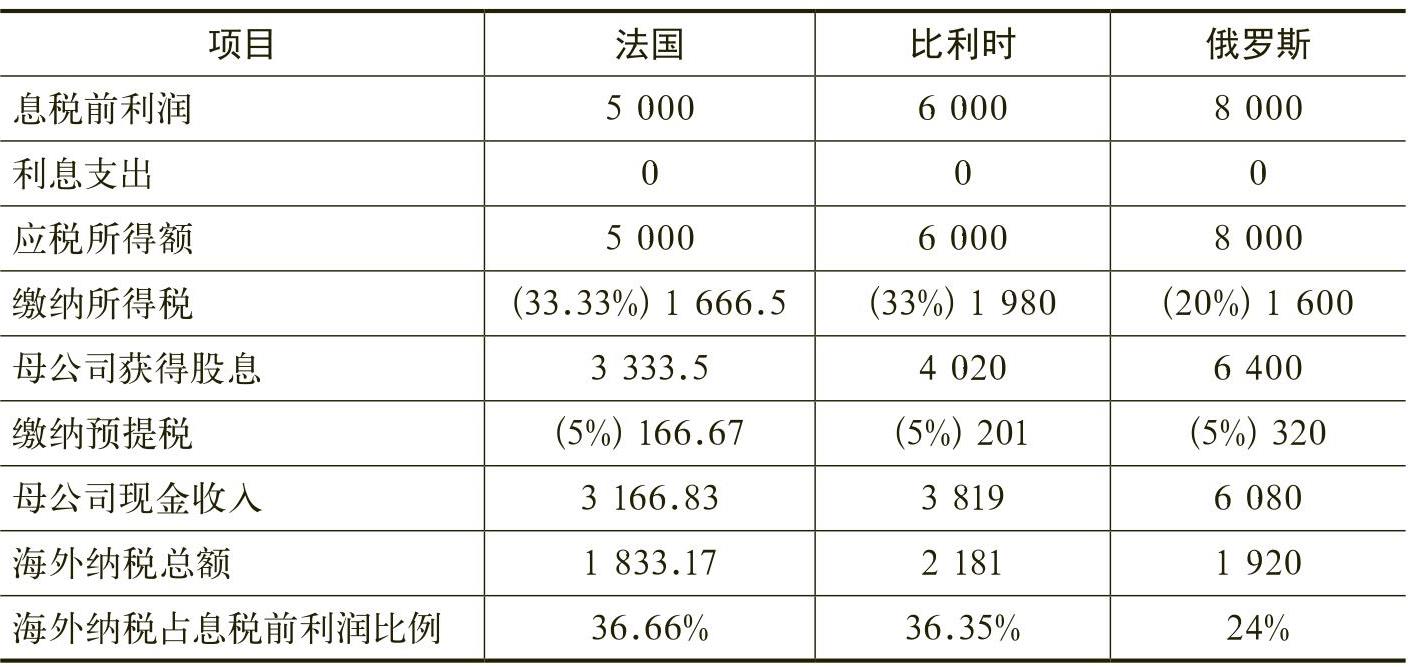

不进行税务筹划的情况下,即各子公司项目所需资金全部由母公司投入,不采用从母公司借款方式。此时,各子公司投入资本为:法国子公司10 000万美元,比利时子公司12 000万美元,俄罗斯子公司16 000万美元。假设各子公司息税前利润分别为5 000、6 000、8 000万美元,各子公司海外税负如表8所示。

2.运用资本结构进行税务筹划时

在满足投资国债务股本比例要求,即法国1.5∶1、比利时5∶1、俄罗斯3∶1的情况下,若将所需投资额在注册资本和从母公司借款之间恰当分配,则此时各子公司税负如表9所示。

3.运用股权融资架构和债权融资架构进行税务筹划时

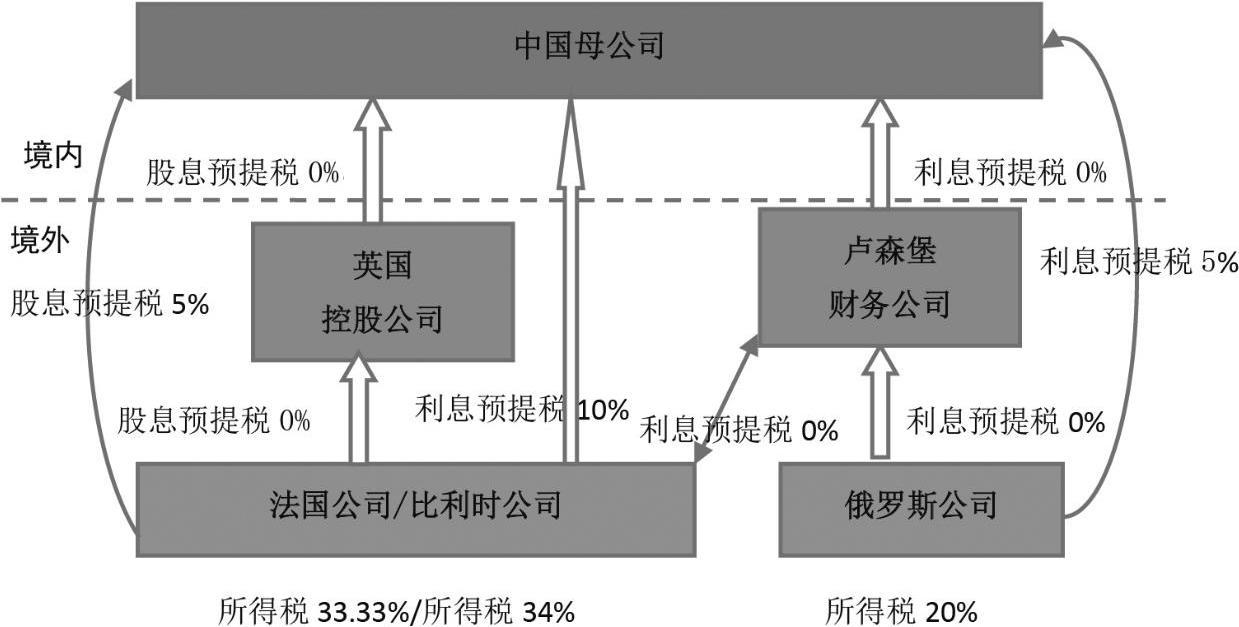

法国和比利时属于欧盟成员国,利用中间控股公司对股息进行税务筹划,需要将中间控股公司设在英国。因为英国对外支付股息免征预提税,由英国公司100%控股法国公司和比利时公司,符合英国的参股免税条件,免征英国的公司所得税。另外,法国公司和比利时公司向英国支付股息适用欧盟指令,免征预提税。但俄罗斯公司不能以英国公司为股权融资架构公司。因为,根据英国和俄罗斯签订的双边税收协定,俄罗斯公司向英国支付股息,预提税为10%。而根据中国和俄罗斯签订的双边税收协定,俄罗斯公司向中国支付股息,预提税为5%。

卢森堡对外支付利息,不征收预提税。因此,可以在卢森堡设立财务公司,通过卢森堡的财务公司向法国、比利时、俄罗斯等公司进行贷款。因为,法国、比利时向卢森堡支付利息,适用欧盟指令,预提税为0,俄罗斯向卢森堡支付利息,适用卢森堡和俄罗斯双边税收协定,预提税也为0。因卢森堡公司境外获得利息需要缴纳卢森堡所得税,故需要中国母公司借款给卢森堡财务公司,再由卢森堡财务公司转贷给法国、比利时和俄罗斯的公司,且采用双向借款同一利率,使得利息差额为0,避免缴纳卢森堡29.22%的高额所得税。

通过英国设立控股公司和卢森堡设立财务公司进行税务筹划,其股权融资和债权融资架构如图2所示。

通过在英国设立控股公司和在卢森堡设立财务公司,减轻海外税负情况如表10所示。

从表10可知,在运用资本结构进行税务筹划的基础上,进一步运用股权融资架构和债权融资架构,能使海外税负分别降低7.33%、8.85%和3.6%,若海外项目盈利可观,则长期税负降低非常明显。

通过海外项目股权融资和债权融资的理论分析和案例分析,本文得出以下研究结论:

第三,海外投资的中国企业应在项目子公司所在国资本弱化规定允许的范围内,最大限度地从国内借款给项目子公司,以达到降低项目所在国所得税的目的。由于利息可以税前扣除,股息必须税后分配,因此,中国母公司借款给海外子公司,以利息形式获得投资收益更有利,但要满足项目国的资本弱化要求。在有资本弱化规定的国家进行投资的企业,要慎用债权融资,否则,违反投资国资本弱化规定,会付出更多的税务成本。良好的债权融资设计,可以达到既免除公司所得税,又免除利息预提税的双重效果。

针对上述结论,本文提出以下建议:

第一,进行海外投资的中国企业,必须高度重视税务筹划问题。首先,高层管理者应了解海外投资可能涉及的税务问题,在海外投资谈判中考虑到涉及的他国税种及税率,以及如何合理降低税负。其次,有志于长期从事海外业务的企业,应成立专门的税务筹划部门,派专人负责海外事务的税务筹划。虽然这会增加人力成本,但节省的海外税费是巨大的。

第二,进行海外投资的中国企业,应树立全员的税务筹划意识。首先,必须对涉外业务的所有人员进行培训,使其知道依法取得海外纳税凭证和税收抵免的重要性。其次,涉外税务筹划人员必须熟练掌握项目国与中国税收协定的具体内容,以免重复缴税。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第04期 > 财务研究201604文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第04期 > 财务研究201604文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号