对于产品市场竞争影响公司投资及现金流波动的研究,有两种代表性观点:其一为“事前效应”,公司通过主动限制负债以降低其破产风险,从而使其产品市场行为相对谨慎(Kovenock和Phillips,1997;Campello,2006);竞争会使公司现金流周转风险增大,促使其持有更高水平的现金(Bates等,2009);对于外部融资依赖型公司而言,竞争会促使其尽可能提高现金持有水平以捕获更具有成长性的投资机会(Opler等,1999;Pinkowitz等,2006;祝继高和陆正飞,2009)。其二为“事后效应”,负债影响投资动机,破产威胁将迫使公司增持现金以降低破产风险,公司竞争趋于激烈(Brander和Lewis,1986;Haushalter等,2007)。有别于20世纪90年代起西方分别基于权衡理论、公司治理以及投资者法律保护等视角的相关研究(Dittmar等,2003;Ferreira和Vilela,2004;Ozkan和Ozkan,2004;顾乃康和孙进军,2009),基于融资约束、行业竞争动态与

公司投资—现金流关系的研究则同时考虑了上述两种效应,从而推动产品/要素市场竞争与公司投融资战略选择关系领域的研究更加深入和切合实际(吴昊旻和杨兴全,2009;Fresard,2010;Denis和Sibilkov,2010)。国内关于现金持有影响因素的研究(杨兴全和孙杰,2007;孙进军和顾乃康,2012;张会丽和吴有红,2012),尚少有涉及融资环境、行业竞争动态对公司现金持有的系统影响。韩忠雪和周婷婷(2011)的研究表明,对具有融资约束的公司而言,产品市场竞争显著提升了现金持有水平,其基本原因在于产品市场竞争具有掠夺效应;对不具有融资约束的公司而言,产品市场竞争降低了公司现金持有水平,主要是由于产品市场竞争发挥外部治理机制,降低由代理成本引致的现金持有量的增加。在中国的现实制度背景下,政府往往会出台相关的产业政策,以降低行业门槛、提供财政金融支持等。这必然影响公司所在行业的竞争结构以及其融资环境,从而最终影响公司的现金持有决策。公司面临的行业竞争及其融资约束,内生于一国/地区的制度环境。我国的政企关系、银企关系(魏志华等,2012;祝继高等,2015)以及产业政策等环境因素会对公司所面临的行业竞争以及其融资约束产生重要影响,故在考察公司面对的产品市场竞争与融资约束以及其对现金持有行为的影响时,还应该深入考察制度背景的系统性影响。

本文以我国2001~2013年沪深A股制造业上市公司数据为样本,实证检验行业竞争程度对公司现金持有的影响以及融资约束对行业竞争与公司现金持有间关系的影响。研究发现:产品市场竞争对公司现金持有具有显著正向影响,融资约束和行业竞争程度对公司现金持有行为具有基础性影响。本文的贡献体现在:(1)将融资约束作为一国/地区市场竞争环境的综合反映,并基于融资约束与行业竞争的互动效应考察其对公司现金持有的影响。(2)证明了融资约束与行业竞争存在“互动强化效应”,在竞争与约束的双重压力之下,增持现金是缓解融资约束、保持竞争优势的一种战略性选择,这对于新时期强化我国(上市)公司的现金(流)管控具有重要现实意义。(3)国家产业政策通过加剧产品市场竞争提升了现金持有水平,而增持现金可作为公司应对宏观政策环境波动的有效方式。

余文安排如下:第二部分为文献回顾、理论分析与研究假设,第三部分为研究设计,第四部分为实证分析,第五部分为拓展性检验,第六部分为稳健性检验,最后是研究结论。

(一)行业竞争程度与现金持有

自20世纪80年代中期以来,行业竞争程度与公司融资政策之间的关系受到金融经济学家和产业经济学家的关注(Brander和Lewis,1986)。Minton和Schrand (1999)、Mikkelson和Partch (2003)等的研究系统地指出了现金流波动以及由其引致的融资约束(融资成本增大)与公司投资不足间的关系,投资不足将招致行业竞争对手对其投资机会与市场份额的掠夺,而这种掠夺风险主要取决于公司投资项目与其竞争对手的相互依赖程度(Froot等,1993)。产业组织理论中关于产品市场竞争与公司资本结构互动关系的代表性文献如Campello(2006)等也为上述的掠夺威胁提供了可靠证据,尤其是在竞争对手间经营效率无差异时,高额持有现金本身就成为一项竞争优势(Haushalter等,2007;Acharya等,2007;吴昊旻和杨兴全,2009;Fresard,2010)。因此,公司的融资决策、投资行为与其所在行业的竞争程度之间必然存在密切的关联。

本文认为,行业竞争主要是通过如下路径影响公司的现金持有:其一,高集中度行业公司趋于形成合谋,通过垄断定价获取超额收益,增持现金的战略效应有限,即垄断可能弱化现金持有的竞争效应;其二,低集中度行业因其竞争激烈,为避免被淘汰,公司需要持续充裕的资金支持进行技术革新以降低成本、提高效率,但激烈竞争带来的不确定性又会导致现金流的频繁波动从而加剧经营风险与融资约束,故在外部融资成本高昂时(债务融资通常需要抵押物,股票融资限制较多),增持现金成为获取和保持竞争优势的战略性选择。据此,本文提出假设1:

假设1:行业竞争程度与公司现金持有水平显著正相关,即高竞争行业公司倾向于持有更多的现金。

(二)融资约束与现金持有

综合上述研究不难发现,公司持有更多现金是为缓解由于市场机制不完善(信息不对称、代理冲突及地区差距等)以及非市场竞争安排(产权结构、法制、政府干预等)引致的外部融资成本更高而内部资金又有限时产生的融资约束问题。公司面临的融资约束与其所在国家或地区的法制环境和市场竞争程度息息相关,完善的金融市场与制度体系对于公司以低成本获取外源融资进而缓解投融资约束至关重要(LaPorta等,1997;1998)。Islam和Mozumdar(2007)基于多国样本的对比研究发现,金融市场的发达程度与内部资金的重要性显著负相关,金融市场不发达国家的公司的投资—现金流敏感性更强(Acga和Mozumdar,2008)。我国金融市场及其制度建设尚不完善,政府干预、股权结构及地区市场竞争差异等均会对上市公司融资行为产生重要影响。在此背景下,现金持有就成为缓解公司融资约束的一种必然选择。据此,本文提出假设2:

假设2:存在融资约束的公司对现金流波动的影响更为敏感,从而持有更多的现金。

(三)融资约束、行业竞争与公司现金持有

公司持有更多现金是为缓解其面临的融资约束问题,金融市场与制度体系的完善程度对于公司的投融资约束而言至关重要。我国资本市场中国有控股公司容易受到政府的非市场性融资安排,银行债务约束弱化,而非国有控股公司的外部融资条件相对苛刻,银行的依据主要是公司的产权性质、资产规模以及由其“互动决定”的财务承受能力。江伟和李斌(2006)的研究表明,国有上市公司比中小规模的民营上市公司能获得更多的长期债务融资,而更高的市场化程度(即在政府干预较少以及金融发展水平较高的地区)能显著弱化国有银行的上述差异贷款行为。樊纲和王小鲁(2011)指出由于资源禀赋、地理位置以及国家政策的不同,各地区的市场化进程存在显著差异。已有研究表明,处于不同市场竞争和治理环境地区的公司有着不同的筹资行为(孙铮等,2006)、业绩表现(夏立军和方轶强,2005)以及股利政策(雷光勇和刘慧龙,2007)。杨兴全和张照南(2008)的研究发现,整体看来,中国上市公司持有现金的价值小于其账面价值;而产权性质显著影响现金持有价值,相对于非国有控股公司,国有控股公司现金持有的市场价值更低,且上述差异在市场竞争较低地区更为显著。

由上述分析可见,政府干预、金融发展以及货币政策等制度背景因素不仅通过影响投融资环境而影响公司的现金持有行为,还会借助产权性质、地区差异等因素进而影响和决定公司现金持有的效应。我们认为,其作用路径或传导机制正是通过“融资约束—市场竞争”的“互动效应”而实现;融资约束是一国/地区市场竞争环境的综合反映,融资约束的有效缓解需要通过促进金融发展、改善信贷歧视等多元举措进而完善公司所在的市场竞争环境予以“互动”解决;受一国/地区经济环境以及公司自身能力内外双重制约的融资约束差异成为反映公司所在行业竞争动态(优势对比)及其现金持有行为选择与经济后果的一个关键和综合性变量。Povel和Raith(2005)关于融资约束、最优债务合约与产品市场竞争互动关系的研究(融资约束与产品市场竞争具有“互动强化效应”)为本文考察融资环境、行业产品市场竞争对公司现金持有的影响提供了有益启示。可以预见:融资约束可能会弱化公司的竞争地位,但因此而面临的掠夺威胁却又会强化公司间竞争,故对掠夺风险更为敏感的公司将增持现金,从而为其价值型投资机会储备更多资金,进而有助于其保持竞争优势;市场竞争环境的改善能有效缓解非国有控股及规模以下上市公司的融资约束,但一些非市场化融资竞争安排(尤其是高竞争行业)又可能会同时放大融资约束的负面影响,在竞争与约束的双重压力之下,储备或增持现金成为公司缓解其融资约束、保持竞争优势的一种最优战略选择。据此,本文提出假设3:

假设3:融资约束会加剧公司间的市场竞争,即融资约束与行业竞争在对公司现金持有的影响方面具有“互动强化效应”,融资约束差异对行业产品市场竞争与公司现金持有的关系具有显著影响。

(一)样本选择

(二)模型设定

本文借鉴Opler等(1999)的研究方法构建了以下模型:

其中,i和t分别代表公司和年份。

(三)变量定义

1.行业产品市场竞争(PMC)

学界关于产品市场竞争度量的分歧较大,至今仍无定论。常用的替代变量有行业内公司个数、行业集中度(HHI)与交叉价格弹性等。其中,因交叉价格弹性数据难以获取,所以行业集中度指标的应用更加广泛。考虑到行业集中度与竞争程度关系的模糊性(Maksimovic和Zecher,1991;Lyandres,2005;Mackey和Phillips,2005)以及单纯使用行业集中度等外生性指标的缺陷(Karuna,2007),本文借鉴Mackey和Phillips (2005)、Haushalter等(2007)及吴昊旻等(2012)等的做法衡量行业竞争程度。具体指标有:

(1)行业集中度(HHI)。公式为:

HHI指数越大,则表示行业集中度越高,行业产品市场竞争程度越不激烈,反之则越激烈。因此,本文预计HHI指数与现金持有量显著负相关。

(2)熵指数(EI)。公式为:

就本质上而言,EI指数和HHI指数是一致的,但是其符号相反。EI指数越大,表示行业集中度越低,行业产品市场竞争程度越激烈,反之则不太激烈。因此,本文预计EI指数与现金持有量显著正相关。

(3)行业中公司的个数(Number)。行业中公司个数越多,则行业结构越分散,竞争越激烈,反之则行业趋于垄断。因此,本文预计Number与现金持有量显著正相关。

2.融资约束(FC)

3.控制变量

遵循学界主流做法(Opler等,1999;Dittmar等,2003;Guney等,2007)并考虑我国的制度环境特征,本文控制了7个重要的影响现金持有量的公司特征因素。

变量定义如表1所示。

(一)描述性统计

表2报告了样本的描述性统计结果。我国制造业上市公司的现金持有量平均值为0.183,中位数为0.159,与国内研究结果进行纵向比较,这一结果与杨兴全和孙杰(2007)、王福胜和宋海旭(2012)的研究结果较为一致;与国外现金持有量的研究结果进行横向比较,Dittmar等(2003)研究发现全球45个国家现金持有量的中位数为0.066,意味着我国上市公司的现金持有量水平远高于其他国家,这可能与我国新兴加转轨的资本市场环境有关,诸多不确定因素会导致公司选择持有更多现金以备决策之需。此外,HHI指数为0.036,说明我国行业集中度依然较低,与已有研究一致。

(二)融资约束、行业竞争与公司现金持有量的检验

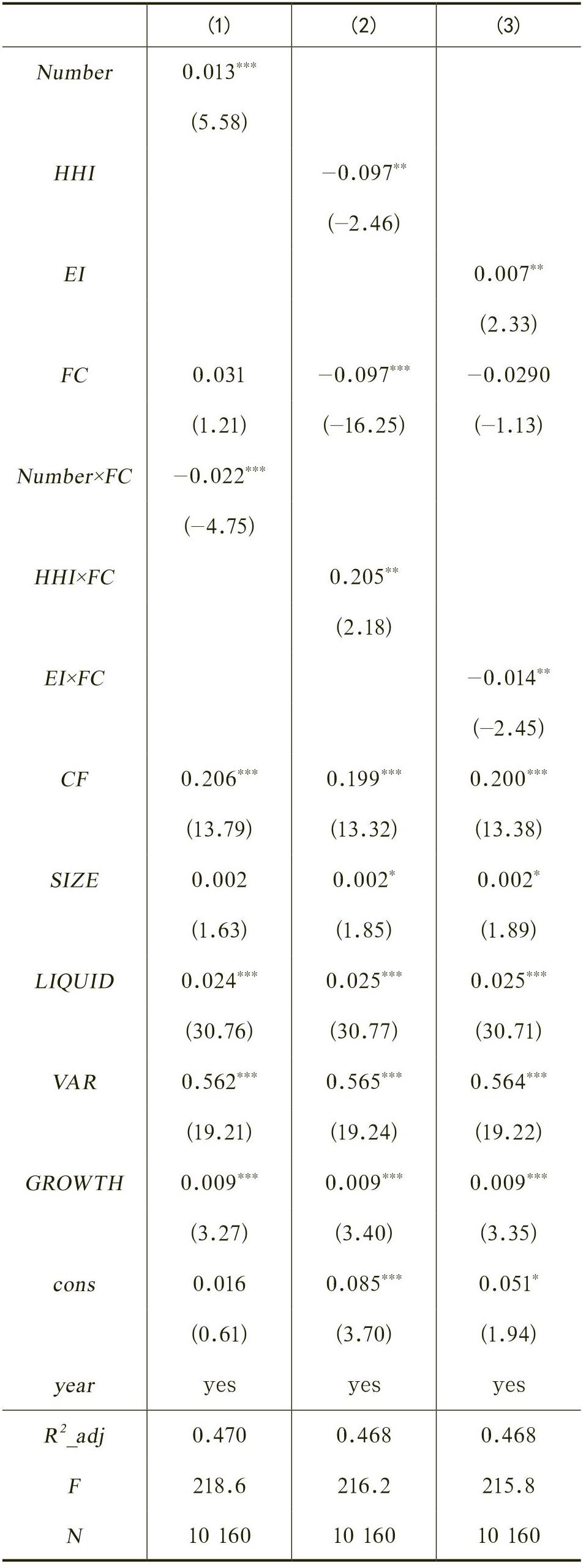

本文采用最小二乘法(OLS)进行回归分析。表3分别报告了融资约束以及行业竞争程度与公司现金持有水平之间的回归结果。可见,行业竞争程度变量的结果与本文预期完全一致,行业中公司的个数(Number)在1%水平下与现金持有量显著正相关、行业集中度(HHI)与现金持有量在5%的水平下显著负相关、熵指数(EI)与现金持有量在10%的水平下显著正相关。这意味着公司所处行业的市场竞争越激烈,则该公司越倾向于持有更多现金。因此,行业产品市场竞争对公司现金持有量具有显著的正向影响;融资约束(FC)与现金持有量显著负相关。这意味着与融资约束低的公司相比,融资约束更高的公司持有更多现金的动机更为强烈,检验结果验证了假设1和假设2。

(三)融资约束、行业竞争与公司现金持有量的检验:交互影响

交互项和现金持有量显著负相关。这意味着,融资约束会强化产品市场竞争对公司现金持有量的显著正向影响,验证了假设3。

作为一种弹性较强的政策干预形式,产业政策长期存在并显著影响我国的经济运行(黎文靖和李耀淘,2014)。当政府认为应当促进某一行业大力发展时,往往会出台相关的产业政策,以降低行业门槛、提供财政金融支持等,而这势必影响公司所在行业的竞争结构及其融资环境(陈冬华,2010;徐朝阳和周念利,2015;祝继高等,2015),从而最终影响公司的现金持有行为。基于此,本文进一步提出了如下两个竞争性假设,即:

假设4:产业政策通过加剧产品市场竞争提升了公司现金持有水平。

假设5:产业政策通过缓解融资约束减少了公司现金持有水平。

借鉴陈冬华(2010)对产业政策的衡量方法,本文将国家五年计划中被鼓励或者支持的行业的产业政策指标(IP)赋值为1,其余则赋值为0。

为保证上述结果的稳健性,本文还分别从如下两个方面进行了稳健性检验:

(一)内生性问题。首先,静态权衡理论认为,公司可能同时选择财务杠杆、现金持有与资本性投资决策。为此,本文借鉴Opler等(1999)的做法,对这种内生性问题进行检验后发现,剔除财务杠杆和资本性支出变量后的回归结果仍然保持一致(见表6)。

(二)变换模型使用分组回归。我们以银行借款占总负债比例的均值为基准,构建了融资约束虚拟变量FC,当银行借款占总负债的比例大于行业年度均值时,则为非融资约束组,赋值为0。反之,则为融资约束组,赋值为1。表7的结果显示,在融资约束组,产品市场竞争更能促进公司现金持有量的增加,这与我们用交互项得出的结果相一致。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第03期 > 财务研究201603文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第03期 > 财务研究201603文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号