官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务与会计 | 李颖 顾玲艳:链主企业投融联动模式创新对产业链高质量发展的价值创造研究

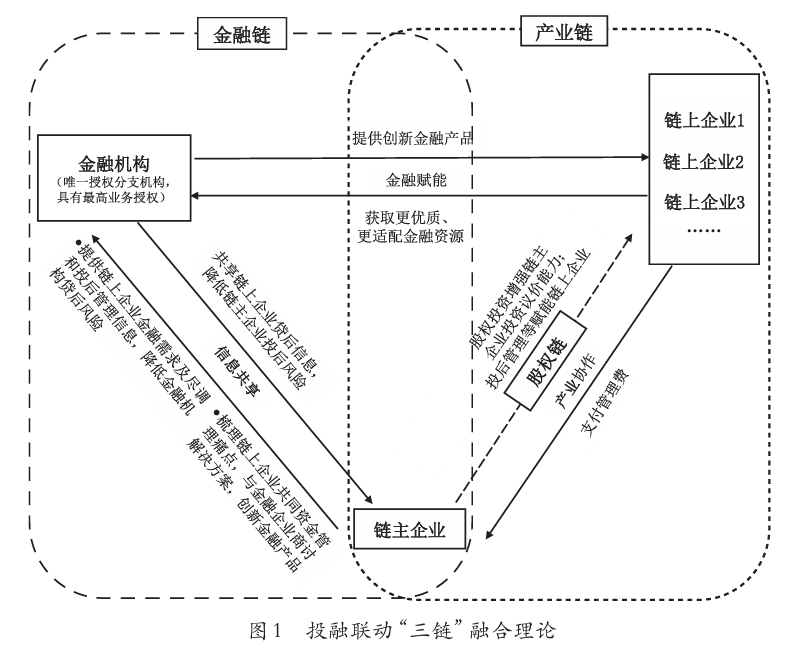

链主企业投融联动模式创新对产业链高质量发展的价值创造研究 李颖 | 浙江省经济建设投资有限公司 顾玲艳 | 浙江工商大学杭州商学院、浙江工商大学会计学院,通讯作者 产业链高质量发展是建设现代化产业体系不可或缺的重要一环。要实现产业链高质量发展,促进传统产业链转型升级、战略性新兴产业迭代创新,就要创新投融资体制机制,激发产业链的每个经营主体向价值链中高端攀升的内在动力,引导社会资源向产业发展持续投入,形成链上企业的协同合作、良性竞争。当前我国产业链发展还存在大而不强、宽而不深、全而不精等问题,与建设完整、先进、安全的现代化产业体系目标还有一定差距。一方面表现在产业链上下游共生发展的生态链条不够完善。常出现部分链上企业没有终端市场话语权或没有核心技术研发能力,产业链上各环节不能有效衔接,节点与节点间出现资源散乱、竞争内耗(此类产业链发展问题是以贸易为纽带的供应链模式无法解决的,链主企业以重要股东身份在产业链节点中施加重大影响力、协同推进产业融合的以股权投资为纽带的产业链合作显现出其先天优势)。另一方面,金融链无法深耕于产业发展链条中。我国的金融政策是以独立企业这一产业链上微观主体作为实施对象,根据各企业的资产、经营、发展情况进行评级、授信、融资,中小企业由于无资产抵押、市场占比小、利润空间窄,常常很难在金融机构得到足够贷款或者融资成本很高,发展步伐频频受阻。链上企业的可融资资源被散乱弃置于产业链发展中,资金链无法有效匹配产业链高质量发展需求。因此,迫切需要链主企业牵头将产业链、股权链、金融链进行有机融合。 一、投融联动“三链”融合理论 从理论演进看,传统产融结合理论聚焦集团内部协同,通过产业与金融资本的融合,实现集团内部资源优化配置,服务于集团内部发展需求;供应链金融理论则突破集团边界,基于供应链中的贸易信用传导,将金融服务延伸至供应链上下游企业,提升链条整体效能;而投融联动“三链”融合理论(见图1)进一步升级,以生态级价值共创为核心,整合产业链、股权链、金融链,推动产业链生态系统内多方主体协同创新,实现更广泛、更深层次的价值创造,促进整个产业生态的良性发展与竞争力提升。 (一)理论主体 链主企业处于投融联动“三链”融合理论的核心位置,其本身需要具备强大的资源配置能力、协同创新组织动力、产业链上下游核心凝聚力。同时,链主企业通过股权投资对链上企业实施控制或重大影响,并为链上企业赋能,包括管理赋能、订单赋能和金融赋能。管理赋能主要表现为通过链主企业向参、控股企业派出高级管理人员帮助链上企业提升经营管理能力,同时强化链主企业投后风险管控能力。订单赋能是指围绕产业链上下游,通过链主企业与链上企业的订单合作实现产业协同。金融赋能则是一方面借助链主企业与更优质金融资源合作为链上企业获取更适配金融支持;另一方面金融机构沿着链主企业投资的产业链向垂类产业市场精进,更快速获取同类优质客户。链上企业包括细分行业龙头企业与优质潜力企业,通过股权链与链主企业绑定,获取金融资源与产业协作支持;金融机构通过债权资金投放与链上企业形成金融链连接,依托链主企业的股权控制与信息共享降低贷后风险。同时,通过共享链主企业对链上企业的投后管控信息,更精准解读链上企业资金管理痛点,与金融机构共创出更适配链上企业的金融产品,降低金融机构获客成本。 (二)“三链”融合机制 在股权链上,以股权投资为纽带,链主企业在研究、锚定一个行业赛道后,通过控股、参股等方式构建该行业赛道股权控制网络,实现对该条产业链资源的协同配置、资源整合。在金融链上,金融机构基于链主企业提供的优质链上被投企业筛选能力、投前尽调信息、产业发展信息及链上企业精准融资需求,向链上企业提供金融服务,同时通过信息共享与链主企业协同开展风险控制,通过产品创新与链上企业开展更深入的金融业务。在产业链上,链主企业与链上企业通过产业协作实现生产、研发等环节的协同,并通过投后管理、赋能、产业链整合,进一步提升产业链发展质量。 (三)资源与信息有效流动,实现价值创造 在资金流层面,金融机构为链上企业提供债务融资、储蓄产品,链上企业通过还本付息或存款实现资金回流,形成资金流的闭环。在信息流方面,鉴于链主企业对具体产业赛道的股权制约、整合能力,链主企业能以更少的成本获取最新的金融政策信息,通过投后管理精准获取链上企业融资痛点,汇聚链上企业类同融资需求信息反馈给金融机构,并与金融机构探讨、创新可被复制、推广的融资新产品应用于链上企业;链主企业将链上企业的投前尽调信息提供给金融机构,帮助金融机构优化资信评级模型,提高链上企业在金融行业的资信等级;链主企业与金融机构通过共享链上企业投后经营监管信息与金融机构贷后监管、上下游债务违约信息的方式,打破了三者之间的信息不对称。 通过“三链”融合,链上企业获取低成本融资与产业资源,提高核心竞争力,促进其高质量发展;金融机构降低获客成本,提升金融产品创新能力和贷后风险控制能力;链主企业提升产业链控制力,降低对链上企业的投后风险,最终实现产业链综合效益提高的加成效应。 二、主要做法 (一)主动谋求转型发展,促成链上资源共享 在链主企业进行产业链布局阶段,强化与金融机构的信息共享。借助金融机构更加前沿的行业研究信息,深挖产业布局潜力赛道;借助其及时的客户金融、风控信息,全面评价链上企业经营质量;借助其适配产业链发展赛道的权益融资需求客户信息,多渠道扩充产业链上潜在目标企业库,更加精准定位适配的链上企业,促成股权投资的合作。 在链主企业完成股权投资阶段,深化与金融机构的信息共享。链主企业在投后经营管理过程中,将了解到的链上企业资金短缺、垫资严重等经营痛点及融资难、融资成本高等管控难点信息,转化为金融机构能理解的潜在金融合作需求。在金融机构遴选客户阶段,链主企业为实现股权投资开展的标的企业经营尽调、专项审计等信息,使金融机构能更加全面评价客户风险等级。 链主企业与金融机构围绕产业链高质量发展的信息共享机制,倒逼链主企业打破投完不管、只收报表、坐等收益的传统投资管理方式,主动求变,既为产业链发展提供权益资金,又帮助链上企业赋能产业资源、提高管理水平、提升经营收益,成为现代化产业投资、产业经营链主;同时也倒逼金融机构打破上门报价拼关系、产品应用死板化的闭门式金融服务观念,积极转型为主动为产业链发展聚合信息、为链上企业发展解决难题的垂类精准服务金融合作伙伴。资源共享在开放合作中实现产业链、股权链、金融链的互动融合。 (二)以股权投资为纽带,聚集链上可用资源 一般来说,每条产业链均有其产业独特性。链主企业通过开展产业链深度研究、节点分解,对产业链核心环节中市场占有率高、盈利能力强的链上龙头企业开展控股等权益融资,对产业链关键环节中科技含量高、产品质量优的链上“潜力股”企业开展参股等权益融资,通过链主企业的精准投资,使整条产业链的链上资源通过股权纽带实现关联整合与协同配置。 一是聚集以股权投资为纽带的链上企业可融资资源。在充分分析链上企业痛点、难点后,将生产制造、专精特新/“小巨人”/“隐形冠军”、供应链、用电大户等不同角度、可同质的链上企业的不同诉求,区分类型、整合梳理,发挥链主“核心企业”在金融市场的主导作用,打破由每家链上企业逐一与当地金融机构商谈金融合作方案的传统做法,由链主企业牵头与金融机构最高授权落地分支机构商谈产业链整体更有优势的评级、存款、融资等金融服务方案。以链主企业对链上企业的投资风险控制信息量,换取链上企业在金融机构的评级提升;以链上企业规模化金融需求量,换取链上企业在金融机构的高回报存息、低成本融资成本及灵活、适配服务方案。 二是整合以股权投资为纽带的链上金融服务供应商资源。发挥链主企业手握多家链上企业金融需求的资源优势,打破各家金融机构各自为战广撒网找客户的传统做法,由链主企业与多家金融机构总部商谈以链主企业为核心的产业链范围内链上企业整体金融服务合作方案,由每家金融机构总部推荐一家唯一授权分支机构进行落地合作,并给予唯一授权分支机构最高业务授权,即“一家金融分支机构服务多个链上企业”。经过链主企业股权投资程序遴选过的企业,将是金融机构更优质的客户;链主企业主动对接金融机构,减少了同一金融机构不同分支机构重复基础报批工作量,降低了金融机构总部与不同分支机构的沟通、协调成本,节约了金融机构的获客成本。 链主企业是链上资金管理的资源聚集者、整合者、撮合者,打通融资端的经营语言与放款端的金融语言不通的堵点,将原来不被重视的链上各个企业与金融机构的散点式的融资、放贷行为,转化为有系统性需求的金融资源,协调金融机构创新出适配链上企业的金融产品,使金融“活水”在链主企业的引流下更顺畅地流向产业链上的实体企业,推动了高质量发展的产业链向以实体经济为支撑的现代化产业体系迈进。 (三)提升服务精益管理,助力链上升级创新 在资金沉淀端,以链主企业作为“核心企业”创新金融服务产品——虚拟存款池,不同法人实体间以存款规模换取利率的金融交易市场大门得以开启。存款池中存息率与所有与链主企业有股权关系的链上企业资金存款总额挂钩。与链主企业有股权关系的链上企业以自己企业名义在链主企业指定金融机构开户、存款,均可按当日存款额享有当日虚拟存款池所有企业存款总额对应的高存息率,并且其资金的归属、使用、安全性与链上企业单独与各金融机构合作没有区别。 在资金需求端,以链主企业作为牵头企业创新的多种类融资服务——“控货型”供应链融资、电费证融资等解决了链上企业靠抵押自有资产进行融资的问题。对于链主企业在投后日常管理中了解到的现金流问题,一方面,通过帮助链上企业调整合理收付款账期、长短期资金使用匹配度等措施优化企业经营模式,提高链上企业内控管理水平;另一方面,提前分析每家金融机构的市场金融服务策略、金融产品优劣势,发挥产业链规模效应,将经营业务有同质性、融资方案可通用的一批链上企业融资问题,与问题解决适配度高的金融机构共同探讨碰撞出定制化创新融资服务方案。链主企业还要求在金融机构对客户的资信评级体系中增加链主企业对链上被投企业事先做过尽调、专项审计等风控措施、链主企业先于金融机构对链上被投企业进行股权资金投入、投后每月对链上被投企业开展管理、及时将链上被投企业信息与金融机构共享等创新的客户资信评价指标,提高了与链主企业有股权关系的链上企业的资信评价等级,帮助链上企业提高了后续获得更优质金融服务的金融基础门槛。 链主企业充当链上企业与金融机构的合作桥梁,提高了金融服务合作成功概率。链主企业深入链上被投企业经营、财务管理,推进融资业务与参控股管控工作相结合,将规范化管理经验输送至链上被投企业,帮助其商业模式、财务管控工作提质增效,促进了产业链条的提档升级。 (四)投贷联动风控互助,严控链上整体风险 链主企业对投资标的选择、投后企业经营管控有系统性的投资风险把控措施,金融企业在贷前评价、贷后检查程序中也有严谨的金融风险防范举措,两个不同行业的风险管控信息在整个产业链发展合作过程中时时交互,风险管控举措相互补台,链主企业和金融机构能够及时获取更加全面的链上企业信息,为创新投融联动模式增加了一道坚固的风险抵御屏障,大幅降低了产业链上投资风险和金融风险的发生概率。 在投前与贷前阶段,将从金融机构获得的链上企业历史经营情况、授信融资额度、债务违约记录等信息,与从投资角度展开的链上企业经营尽调、专项审计、资产评估结果相结合,使链主企业、金融机构更加全面、客观地判断出链上企业经营管理现状及未来可持续发展能力。投贷联动的风险信息互助对投资风险、金融风险进行了有效的事前回避。在投后与贷后阶段,将从金融监督取得的相对长周期的链上企业贷款使用情况、还款能力评价等信息,与从投资管理时了解的链上企业经营结果实情、未来商业规划等信息交互,使链主企业、金融机构更加及时、精准地采取继续持有或尽快退出股权管理措施、继续放贷或提前收回贷款的债务管理举措。投贷联动的风控措施互助对投资风险、金融风险进行了有效的事中风险控制。创新投融联动模式为产业链安全提供了强有力的风险防范保障。 (五)“选投”“贷还”双环联动,放大链上综合效应 股权投资前,链主企业对行业做好研究、对链上拟投企业严格筛选;投资时,链主企业确保能对链上被投企业实施重大影响;投资完成后,链主企业对链上被投企业开展管理、监督、赋能。贷款发放前,金融机构对链上企业开展资信评级、测算可融资额度和融资利率;贷款持有时,金融机构定期跟进链上企业实绩、评价还款能力;贷款到期归还时,金融机构及时回收贷款或开展贷款展期。链主企业提供的权益资金与金融企业提供的债务资金,以投资管理行为与融资管理行为联动的方式,交替穿插于产业链高质量发展过程中,解决了链上企业资金短缺等问题,使更多资金资源可被投放至产业链发展的生产制造、质量提升、研发创新环节,提升了链上企业综合竞争力,是传统产业链转型升级、新兴产业发展壮大的强力助推剂。创新投融联动模式打通了产业链高质量发展中的堵点、卡点,提升了整条产业链的韧性、安全水平和盈利能力,更体现了现代化产业结构体系的融合化特征,使大中小企业融通发展、产业链上下游协作配套,大幅加成了产业集群效应。 主要参考文献 [1]蔡猷花,张兴达,欧忠辉. 链主企业引领产业链发展的研究现状及进展[J].科研管理,2025,46(11):12-22. [2]简冠群,邓佳.链主企业驱动型并购与产业链供应链韧性[J].现代财经(天津财经大学学报),2026,46(2):114-129. [3]李铮.财务数智化转型背景下中国中车特色产业链金融服务平台构建与应用[J].财务与会计,2024,(11):37-39+73. [4]潘爱玲,王慧,凌润泽.供应链金融能否促进“链主”企业培育?——基于企业兼并重组的经验证据[J].会计研究,2023,(1):120-134. [5]齐平,宋威辉.链主企业对中国制造业产业链高质量发展的影响[J].南方经济,2023,(5):84-106.

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号