官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务研究 | 陈文婷 等:国有企业混合所有制改革成本分析及择时策略研究

引用本文请复制此条目:陈文婷,刘温新,康子滢,等.国有企业混合所有制改革成本分析及择时策略研究[J].财务研究,2025,(5):86-99.

摘要:本文基于最优停止理论,深入考察国有企业混合所有制改革(简称混改)进程中成本的水平及变化规律,构建了国有企业混改最优时机的分析框架,并借助混改“双百行动”案例集数据对模型参数进行了校准。研究发现:一次性改革成本和持续成本的结构特征共同决定了混改的最优时机。其一,整体来看,混改后国有企业持续成本呈现不同程度的下降趋势,混改越晚的国有企业所面临的一次性改革成本更高;其二,行业竞争差异对混改成本效应存在显著影响,处于竞争更充分领域的商业一类国有企业,相较于商业二类国有企业,混改后持续成本降低幅度更明显。本文的研究结论表明,国有企业应综合考量混改成本水平,在适宜时机启动混改,以更好地提升企业活力与竞争力。 关键词:混合所有制改革;混合所有制改革成本;最优停止理论;择时策略

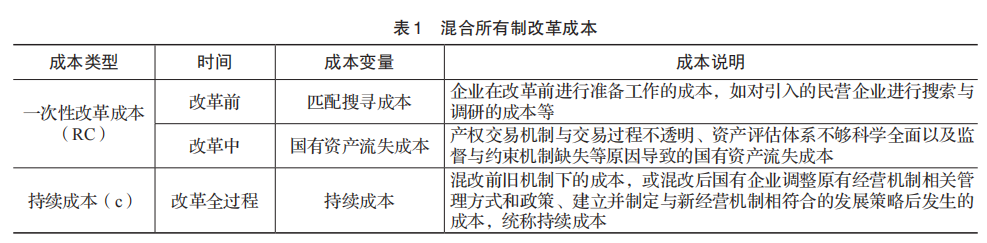

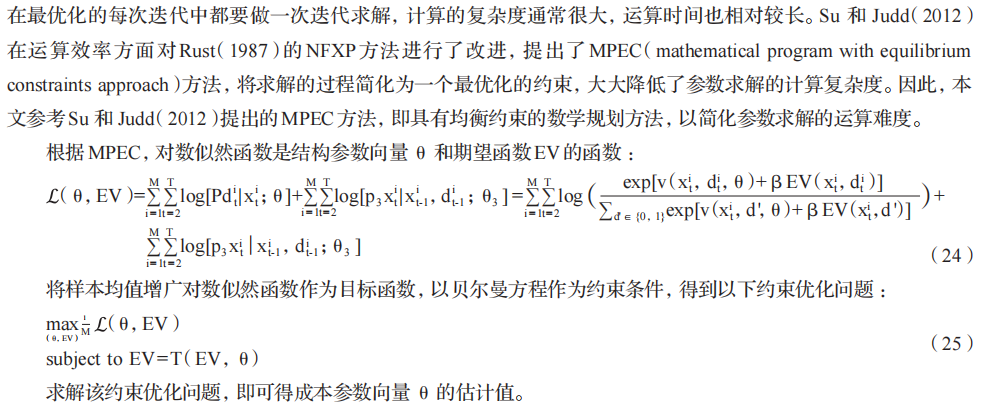

陈文婷,广东外语外贸大学会计学院财务管理系副教授、硕士生导师,管理学博士,广东省高校优秀青年创新人才,国家自科基金评审专家,广东省科技厅项目评审专家,美国会计学会会员,香港中文大学荣誉研究员。主持国家社科基金一般项目、国家自科基金青年项目及广东省社科规划项目等。主要从事资本市场财务会计与公司治理以及国有企业改革等相关教研工作。研究成果陆续发表在《会计研究》《管理科学学报》《管理评论》《外国经济与管理》、RIBAF等国内外重要学术期刊。曾获得中国管理学年会优秀论文、全国商务财会学术论文评选优秀论文等荣誉。 刘温新,广东外语外贸大学会计学院硕士研究生,研究方向为企业并购与公司治理。已在Research in International Business and Finance、Journal of Systems Science and Information等学术期刊发表论文。 康子滢,广东外语外贸大学会计学院本科生,研究方向为财务会计与公司治理。曾获全国大学生市场调查与分析大赛及统计建模大赛等多项数据分析类竞赛省级一等奖。 余鹏翼,广东外语外贸大学会计学院院长、博士生导师,管理学博士,中国对外经济贸易会计学会常务理事,广东省审计厅审计学会副会长,广东省科技厅财务评审专家,中山大学管理学院并购重组研究中心兼职教授。在《会计研究》《南开管理评论》《经济理论与经济管理》《管理评论》等国内外重要学术期刊发表论文。曾获得广东省南粤优秀教师,教育部会计学特色专业带头人、广东省优秀百篇论文指导老师等荣誉。 (点击可看大图) 一、引言 混合所有制改革是国企改革的重要突破。积极推进国有企业混改,不仅有利于健全现代企业制度和国有资本管理体系、完善国有企业的市场主体地位,还有利于提升国有资本的运行效率、保值增值能力(郑志刚,2015)以及创新能力(何锦安等,2022;吴崇等,2023),为国家战略与经济安全提供有力支撑。虽然混合所有制改革能够为国有企业带来收益,但改革并非没有成本,且收益和成本之间往往并非线性关系,国有企业混合所有制改革过程中产生的成本显著影响改革的效率与效果(辛蔚和和军,2019)。因此,探讨如何“因时制宜”推进混改以切实提高改革效果,具有重要理论和现实意义。 纵观现有混改的相关研究,大致可分为质性研究和量化研究两种范式。其中,质性研究主要讨论国有企业改革的模式与基本逻辑(曹瑾等,2023)、混改的历程与成效(何瑛和杨琳,2021)、国有企业公司治理改革的逻辑与突破口(李念等,2016;郑志刚,2021;郝颖,2022)以及混改具体案例分析(沈红波等,2019;汪蕾和贾颖,2022)。混改的量化研究方法则可进一步分为两类:一类是从实证上研究混改的驱动因素(蔡贵龙等,2018)、创新效应(刘宁和张洪烈,2022;朱磊等,2022;任广乾等,2023;王彩萍等,2023)、民营股东参股国有企业的财务绩效(郝阳和龚六堂,2017;余怒涛等,2023)、混改对国有企业经营效率和资本配置效率的影响(毛新述与张博文,2020;白雪洁和张哲,2022;杜兴强等,2024)。另一类是利用混合寡头竞争模型分析混改的福利效应(叶光亮等,2021;孙鲲鹏等,2021)。这些研究表明,混改能够实现国有资本和非国有资本间的有效制衡,提升公司治理水平,化解产能过剩,提高经营效率,并提高企业经营绩效,实现整体社会福利优化。然而,这些文献往往忽视对混改成本的关注,部分研究虽然讨论了混改的可能成本来源,但并未对其进行细化、建模和估计(陈林,2018;辛蔚和和军,2019;李青原等,2023),缺乏混改成本视角下国企实施混改时机的分析研究,本文将对此进行深入分析。 本文基于最优停止理论考察混改发生的成本水平与变化规律,并对国企实施混改的时机进行分析和讨论。最优停止理论①是在动态环境中使决策者在合适时间作出最优决策以实现成本最小化(或效用最大化)的成熟分析框架,在经济管理、金融和运筹学领域具有广泛应用情境。例如,股票市场交易(Colaneri 和 Angelis,2022)、金融衍生品定价(Tsitsiklis 和 Roy,1999)、初创企业转型时机(Tsionas 和 Patel,2022)、风险投资最优IPO时机(甘联君和王峻慧,2007),企业营销策略(Nikolopoulos 和 Yannacopoulos,2010)等。其基本思想为:在一个连续或离散变化的决策时点中,理性经济人根据状态变量的动态变化规律选择最优决策。 在应用最优停止理论的研究中,Rust(1987)分析了汽车更换引擎的最优决策问题(即停止使用旧引擎的最优时机),该问题具备一定的“再生”特征,即汽车更换引擎后可视为“再生”的“新车”(因此也称为再生最优停止模型)。本文认为,混改的内在特征与汽车更换引擎问题类似。这体现在:混改带来的市场化经营机制(新引擎)代替了原有的非市场化经营机制(旧引擎),而经营机制的变革可为企业注入新的发展动力,这恰似更换一个新引擎。因此,本文将Rust(1987)的研究思路应用于国企混改时机的分析中,并结合混改的具体现实情境,对影响混改成本的参数进行合理估计,丰富最优停止理论在国有企业混改中的应用情境。 具体地,本文以国有企业混改前的准备与匹配成本、改革中的国有资产流失成本,类比Rust(1987)研究中的旧引擎更换成本,这些成本在国有企业决定进行混改时一次发生;以企业制度更替后的持续成本类比Rust(1987)研究中的引擎维护成本,这部分成本在混改后持续发生,但在一定程度上低于改革前的发展成本。基于此,本文使用国有企业混改决策时点距离其成立日期的时间间隔描述企业进行混改的状态,构建最优停止模型刻画混改的成本变化与混改最优时机(停止时间对应混改时机)。最优停止规则(时机)由一次性改革成本与不混改面临的持续成本及旧机制不适应市场竞争而经营失败成本的权衡所决定(类比于更换引擎的成本与不更换引擎时高昂的维护成本及发生事故成本之间的权衡)。 本文的研究表明,混改经验和企业性质是影响混改决策和混改成本的重要因素。具体地,首先,混改决策时间②更长的国有企业,其一次性改革成本更高。其次,模型估计的持续成本在混改后的12个月内,呈现不同程度的连续下降趋势。最后,处于充分竞争领域的商业一类国有企业混改后持续成本的降低更加显著。 相比已有研究,本文创新和贡献体现在以下几个方面: 第一,结合国企混改决策时间,揭示混改成本变化规律。已有讨论国企混改成本的研究,考察了混改成本的构成(陈仕华和卢昌崇,2014;李青原等,2023),构建了混改的成本函数(陈林,2018),并对成本与收益的变化关系进行了讨论(辛蔚和和军,2019)。本文则将国企混改成本与国企混改决策时间结合起来,考察国企混改成本在不同情况下的成本水平与变化规律,并讨论混改成本情境下国企混改时机选择的问题,是对现有混改文献的重要补充。 第二,拓展最优停止理论方法的应用研究。已有基于最优停止理论方法的文献对初创企业转型时机(Tsionas 和 Patel,2022)、风险投资最优IPO时机(甘联君和王峻慧,2007)等方面进行了考察,本文将最优停止理论方法应用于测算混改成本水平与混改最优时机的讨论分析中,并利用现实混改案例数据估计模型参数,拓展了经典模型的相关应用情境。 第三,本文根据国有企业类型对国有企业混改成本进行分组估计,以揭示混改过程中商业一类国有企业和商业二类国有企业差异化的成本变动规律,从成本的角度为不同类型国有企业提供改革参考,为监管部门推进分类混改提供实践建议。 本文余下内容安排如下:第二部分描述研究问题与模型设定;第三部分介绍样本数据来源与变量定义;第四部分对最优解及其性质进行探讨;第五部分总结研究结论和启示。 二、问题描述及模型设定 在利用最优停止模型建立国有企业混改成本与择时策略的分析框架之前,需要先明确国有企业混改的成本构成。混改成本作为国企混改行动的重要考量要素,其水平高低不仅会对混改成效产生差异化影响,还受到诸多因素的制约,包括股权结构(孙亚贤,2023)、市场环境(姜凌和许君如,2018)、企业战略(廖飞梅等,2020)等。而对混改成本的管理又进一步影响着资源配置效率与混改的效果(赵璨等,2021)。由此,本文从混改成本视角切入,建立国企混改成本与择时策略的分析框架。 (一)混合所有制改革成本 1.匹配搜寻成本。国有企业在推进混改进程中会选择资源互补、发展目标相匹配的战略投资者。现实中,由于信息不对称和交易成本等因素影响,企业在混改前需支付用于搜寻、甄别潜在战略投资者与协同伙伴的匹配与搜寻成本,这类成本既未在财务报表单独列示,也难以通过公开信息、行业数据库或第三方尽调报告等外部渠道直接观测与量化。 2.国有资产流失成本。国有企业在出售部分国有股权的过程中,由于估值定价机制不健全等原因,可能面临一定的国有资产流失风险。陈仕华和卢昌崇(2014)发现,党组织参与公司治理时,国有企业在出售国有股权、剥离非主营业务、处理历史遗留问题、处置产权时,索要的并购溢价相对较高,一定程度上降低了国有资产流失成本。混改中的股权转让溢价可视为国有资产流失程度的反向指标,溢价越高,国有资产流失程度越低。 3.持续成本。在混改实践中,国有企业通过建立经理人市场化选聘机制、健全激励约束机制等激发内生活力、提升发展动力,从而产生建立并适配新制度的持续成本。这部分持续成本与混改前旧体制下企业通常存在的相对更高的发展成本,共同构成了贯穿混改全过程的持续成本。 混改过程中的相关成本说明如表1所示。 (二)模型构建 五、结论与启示 本文基于最优停止理论,结合混改中的成本结构特征,构建了国有企业混改成本与混改决策时机的理论分析框架,并利用 “双百行动”改革案例数据对模型参数进行校准。研究发现:混改成本与一次性改革成本和持续成本的结构特征有关,共同决定了混改的最优时机。整体来看,混改后国有企业持续成本呈现不同程度的下降趋势,混改决策时间越长的国有企业面临的一次性改革成本越高;此外,根据估计参数进行动态模拟的结果,相比于商业二类国有企业,竞争更加充分的商业一类国有企业在混改后,持续成本降低的效果更为明显。 本文具有如下启示: 一是当前国企改革深化提升行动正在深入推进,国有企业应抓住政策机遇及时开展混改。一次性改革成本是制约混改决策的关键因素,及时推进混改能有效避免因拖延导致成本上升,降低经营失败风险,更好地落实国企改革深化提升行动中提升企业活力效率的目标。 二是鉴于企业间存在的“学习效应”,国有企业需系统性梳理、学习、吸收不同批次混改企业的成功经验,形成适合自身的改革模式。具体来说,国有企业需剖析混改核心经验,提炼普适性要点,结合企业自身实际的业务与资源,形成合适的改革范式,并通过监督评估与实践反馈动态调整改革方案。国有企业在借鉴经验时,重点在于精准定位自身在行业中的角色、发展阶段及核心优势,从战略规划、业务布局、管理机制等多维度深入分析混改成功案例,挖掘适配自身的改革元素,将先进经验有机融入本企业的改革实践中。 三是国有企业应综合考虑自身竞争地位与现实混改深度实施混改。对于商业一类国有企业,这类企业处于完全竞争行业,外部环境威胁与市场动态变化对其适应性要求更高,应进一步提升市场化、国际化水平,深化高质量混改(黄速建等,2019)。商业二类国有企业混改后持续成本降低效果相对较弱,也需依据自身功能定位,在政策指导下有序推进混改,实现特定的经济和社会目标。 四是对于混改后的效果评估,有关部门也应贯彻分类考核思维,从而更科学地评估国有企业改革成效。例如,分类改革辅之以对应各类企业功能的绩效考核制度,区分经济效益与社会效益,从而实现效率与公平相兼顾、相促进、相统一。同时,建议相关部门定期或不定期地编制混改成功案例集,分类整理典型经验,为后改企业提供更具针对性的参考依据,提高混改成功率与改革质量。 (以上为部分节选,阅读全文欢迎订阅杂志)

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号