官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务与会计 | 魏禹嘉:绿色债券外部环境影响力估值方法研究——基于碳减排效益的视角

引用本文请复制此条目:魏禹嘉.绿色债券外部环境影响力估值方法研究——基于碳减排效益的视角[J].财务与会计,2025,(10):29-33.

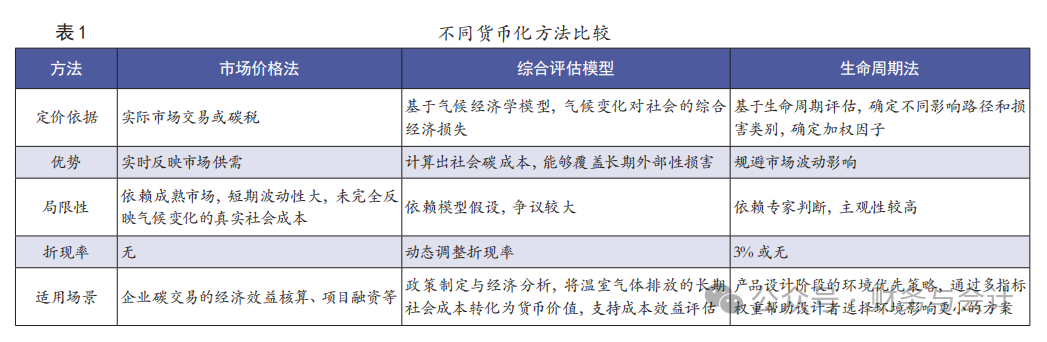

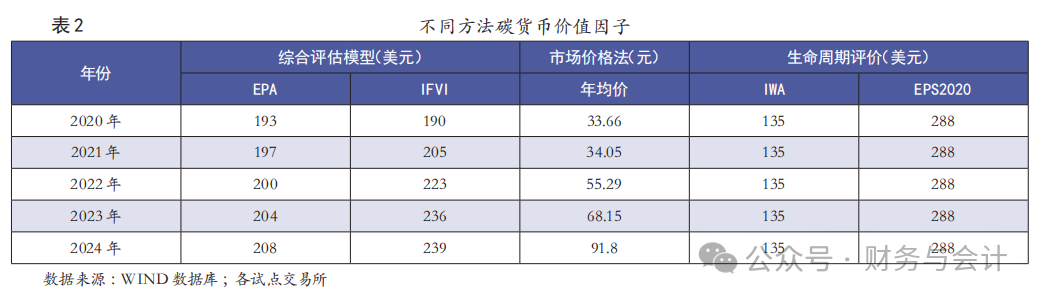

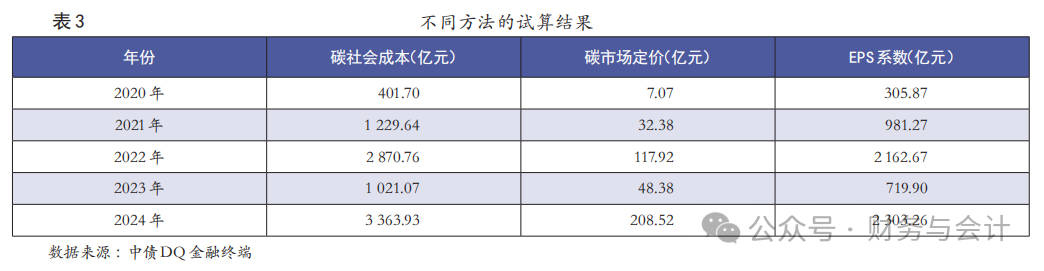

可持续发展理念下,全球资本加速向“双碳”领域倾斜,绿色债券的环境效益影响力估值成为引导资金流向可持续发展领域的关键议题。本文基于绿色债券发行人披露的债券募集资金产生的环境效益信息,采用三种方法对2020~2024年贴标绿色债券碳减排效益进行影响力货币化估值试算,探讨不同方法的适用场景和当前局限,并提出相应的改进建议。 一、影响力估值的标准框架 (一)国际标准化组织(ISO)标准 2019年ISO 发布国际标准ISO 14007《环境管理 确定环境成本和效益的指南》和ISO 14008《环境影响及相关环境因素的货币价值评估》,共同构建环境经济核算体系。ISO标准规定了对环境影响及相关环境因素进行货币价值评估的系统性方法学框架,旨在通过货币化评估环境影响的真实社会成本,弥补传统财务报告忽略外部性的缺陷,为环境成本内部化提供科学依据。ISO在制定标准的过程中遵循福利经济学的原则,涵盖空气、水、土壤等环境介质中的人类健康影响(如疾病成本)、生态系统服务损失(如生物多样性下降)、资源消耗(如矿产资源枯竭)等。根据 ISO 14008 标准,环境影响的货币估值有两个核心概念:一个是环境商品(Environmental Goods),即被估价的环境对象;另一个是影响指标(Impact Indicators),即环境物品质量变化的度量,并赋予货币价值。 在影响识别和价值整合中ISO提供了五步标准化流程:一是界定评估范围和目标,包括明确评估的地理范围、时间跨度(如项目全生命周期)、环境介质(空气、水等)等系统边界和识别利益相关者;二是基于科学模型或监测数据,量化环境影响;三是选择货币化估值方法,可以通过市场定价法(Market Price Approach)、替代成本法(Replacement Cost Approach)、支付意愿法(Willingness to Pay,WTP)和社会成本法(Social Cost Approach)等方法界定总经济价值;四是进行货币化计算和不确定性分析;五是进行结果报告。ISO标准支持多种估值方法组合,要求量化过程基于可验证数据,并明确报告不确定性,兼顾了灵活性与透明度,为环境影响货币化提供了权威工具,助力实现“双碳”目标下的环境成本显性化,此后的环境成本核算与政策评估方法基本遵循ISO标准。 (二)影响力核算框架 2019年哈佛商学院发起的影响力加权账户(Impact Weighted Account, IWA)以货币形式衡量影响力,并推出产品和服务影响、环境影响、就业影响等指南。2022年国际影响力估值基金会(IFVI)成立,在影响力加权账户项目的基础上逐步开发三个层次的方法论,包括一般方法论、通用议题方法论和特定行业方法论。2023年8月IFVI发布《一般方法论1号:影响力核算概念框架》,搭建了衡量和评估公司实体对环境和社会影响的整体框架,系统介绍了影响力信息的质量特征、影响力核算的基本概念和编制影响力账户的基本步骤;2024年9月发布《一般方法论2号:影响力计量与估值技术》(征求意见稿),在方法论1号的基础上阐述了影响力货币化的具体计量方法。目前发布的通用议题方法论有四个,包含两个环境议题方法论(Environment Topic Methodology),即《温室气体排放方法论》和《水的消耗核算方法论》(征求意见稿);两个社会议题方法论(Social Topic Methodology),即《恰当工资方法论》和《职业健康与安全方法论》(征求意见稿)。环境议题方法论中颁布了四项临时方法,分别是空气污染、土地使用、废水和废物相关的临时方法。 IFVI的影响力核算框架为将环境效益(如碳减排、污染治理)和社会效益(如就业创造、社区发展)转化为可量化、可比对的货币化价值提供了系统性方法论,企业或项目如果对利益相关者产生重要影响,无论是否对企业财务表现产生影响,都应根据重要性原则纳入影响力账户核算。在影响力核算框架下,可以推动非财务的环境信息和财务信息相结合,将隐性的环境效益转换成显性的货币价值,为市场各方提供可持续投资的“共通语言”。 二、影响力货币化估值的主要方法 影响力核算体系的重点是确定影响力货币化估值系数,也就是将影响力转换为货币化经济价值的具体方法。本文以二氧化碳排放为例,对目前的主要方法及其具体货币化估值系数进行对比分析。 (一)综合评估模型(IAM) 综合评估模型是估算额外排放一吨二氧化碳造成的未来损害的现值来确定碳排放社会成本(SCC)。该模型通常建立在成本—效益分析基础上,通过引入气候变化的减排成本函数和损失函数最大化贴现后的社会福利函数,从而得到最优的减排成本路径。目前,较为先进的综合评估模型有动态综合气候经济模型(DICE-2023)、未来资源组织(Resources for the Future,RFF)等部门联合开发的GIVE模型和气候影响实验室(Climate Impact Lab)开发的数据驱动空间气候影响模型(Data-driven Spatial Climate Impact Model,DSCIM)等。 IFVI《温室气体排放方法论》和美国环保署(EPA)在确定二氧化碳排放的货币价值时采用的是综合评估模型确定碳排放社会成本,通过碳排放社会成本将排放量转化为货币价值,使企业能直观量化其环境影响的负外部性。IFVI《温室气体排放方法论》是基于GIVE模型和DSCIM模型的算术平均数确定价值因子,计算结果在2023年和2024年温室气体排放价值系数分别为每公吨二氧化碳当量236美元和239美元。美国环保署(EPA)采用的是三个等权重的损害模型,分别是GIVE模型、DSCIM模型和元分析损害函数(Howard和Sterner,2017),在2%的折现率下,2023年和2024年温室气体排放价值系数分别为每公吨二氧化碳当量204美元和208美元。 (二)生命周期评价法 生命周期评价法(LCA)是通过模拟或追踪产品的整个生命周期,列出各个阶段的输入和输出清单,定性或定量地分析生产因素对生态系统、人体健康、自然资源和能源消耗等产生的影响。IWA影响力加权账户中确定碳排放货币价值采用的是瑞典环境研究机构提出的环境优先战略(EPS)中货币化系数,企业i在t年的排放对环境的影响是每种排放类型e的总和乘以排放类型e各自的EPS货币系数,排放的环境影响计算公式为Environmental impact of Emissionsi,t= ∑(Emissions Volumee,i,t×EPS Monetary Coefficiente)。 以二氧化碳排放为例,二氧化碳的排放会影响木材和植物生长、全球海平面温度的升高,带来洪水灾害、水资源减少、农业用地减少,最终会对健康、农业生产、生物多样性等产生影响,EPS影响评估方法对CO2确定了17个通路特异性表征因子,每种途径都有一个最佳估算值和一个不确定性评估值,所有途径特定环境影响货币值的总和就是一个排放单位的环境影响货币化估值。货币估值以ELU(环境负荷单位)表示,一个ELU代表1欧元环境损害成本的外部性,二氧化碳的货币化系数为0.135欧元/千克二氧化碳排放当量。EPS所有货币估值都是世界市场价格或与经济合作与发展组织平均生产率相关,因此不会对收入或股权权重进行调整。 (三)市场价格法 市场价格法的核心是依赖市场上已经存在的价格信号对二氧化碳进行影响力估值,可以参考碳交易市场的实际价格或政府碳税税率,将减少的碳排放量或增加的碳汇量转化为货币价值。这需要国家(或地区)存在活跃的碳交易市场,或者有明确的碳税政策,比如欧盟的碳排放交易体系(EU ETS)中的碳配额价格,或者瑞典的碳税税率。 碳税是以含碳燃料(如煤炭、汽油、柴油)为征税对象,向化石燃料生产者或使用者征收,或者直接对二氧化碳或其他温室气体排放量进行征收的一种环境税,碳税能够体现“污染者付费”原则,是通过价格信号将二氧化碳排放的社会成本(如气候损害、健康影响)内部化的重要手段,直接为碳排放赋予经济成本,因此作为二氧化碳外部影响力核算的货币价值因子具有一定可行性。我国尚未开征全国性碳税,碳定价机制主要依据碳排放权交易市场,可以使用碳价数据核算碳减排及固碳价值。市场价格法的优势在于:一是直观透明,采用市场可观测价格,结果易于理解;二是价格由市场交易或政策决定,能够反映真实供需,体现当前减排成本;三是可随技术进步、政策目标调整,确保核算结果反映最新减排成本与气候科学进展。然而市场价格主要以短期为导向,会受政策调整、经济周期等因素波动,且区域与行业覆盖并不均匀,可能会导致影响力核算结果碎片化。此外,市场价格法会忽视长期气候损害,反映减排成本,但未量化非经济影响,造成环境效益影响力价值的低估。 (四)不同货币化方法的比较 总体而言,各种二氧化碳货币化估值系数均旨在量化环境影响,但在目标、方法论存在显著差异。比如EPA和IFIV的方法是基于气候经济学模型,计算温室气体排放的社会成本来对碳排放进行货币化,这其中不同贴现率的选择对长期损害的货币估值影响很大。而IWA和EPS的方法是基于生命周期评估和社会偏好,整合多种环境压力指标,加权因子和影响路径的确定依赖既有文献和专家判断。但是综合评估模型和生命周期法确定二氧化碳排放货币化系数是利用全球参数和全球成本,市场价格法则是依据政策规定或者市场调节的短期价格信号作为货币化系数,区域差异较大。不同货币化估值方法的差异如表1所示。 以2020~2024年货币化因子值进行比较,其中综合评估模型和生命周期评价方法以美元计价,采用2%的动态折现率;市场价格法采用碳交易价格,2022~2024年按全国碳交易市场平均碳交易价格取值,2021年及以前按照深圳、上海、北京、广东、天津、湖北、重庆和福建八个试点碳市场的年度碳市场成交均价的平均数取值,三种不同方法下的货币价值因子见表2。 三、绿色债券外部影响力定价 尚未有研究探索影响力估值在绿色债券中的适用性。绿色债券是绿色金融体系的重要组成部分,经过多年实践发展,我国的绿色债券规模跃居市场首位,累计发行规模超过4万亿元。我国绿色债券发行要求严格资金用途和强化信息披露,发行前需在募集说明书中明确披露绿色项目信息、环境效益目标、资金使用计划等,为进行影响力核算提供了基础数据支持。环境效益是绿色债券有别于普通债券的核心特征,绿色债券除了披露碳减排量之外,还会披露氮氧化物减排量、颗粒物减排量、节水量等其他环境效益指标,通过影响力货币化将各分项之间不可比的环境效益转化为可衡量的货币价值,有助于提高市场透明度,帮助投资者直观评估绿色债券的长期价值。 根据三种不同方法对2020年之后的绿色债券碳减排影响力进行试算。在市场价格法中,采用我国的碳市场交易价格作为货币化因子,当年的碳减排影响力=绿色债券募集资金碳减排效益总量×年度全国碳市场交易价格平均值。在综合评估模型中,采用EPA的社会碳成本作为货币化因子,碳减排影响力=绿色债券募集资金碳减排效益总量×当年社会碳成本估算值×当年的年度平均美元人民币汇率。在生命周期法中,采用EPS系数作为货币化因子,当年的碳减排影响力=绿色债券募集资金碳减排效益总量×EPS中碳排放量货币化系数×当年的年度平均欧元人民币汇率。计算结果如表3所示,由于碳市场定价法并未直接反映外部社会成本,因此货币化结果最小,碳社会成本法和加权因子法(EPS系数法)计算出来的2024年绿色债券碳减排影响力均在千亿元以上,表明绿色债券发行为社会带来了较高的环境影响力收益。 在绿色债券的环境影响力价值评估中,可以基于不同场景选择货币化方法。比如在债券绿色程度评价中,适宜采用市场价格法,体现了绿色债券发行潜在的碳经济效益,可比性更高。在评价绿色债券市场发展和社会碳减排效益中,适宜采用碳社会成本方法,度量绿色债券产生碳减排效益的正外部性,便于国际比较。在发债企业设计评估环境效益中,更适宜采用影响力加权因子,通过多指标权重帮助企业选择综合环境影响力更大的发债方案。 然而,目前的方法在使用中还存在一些问题,需要引起注意:一是口径问题。目前的影响力核算方法都是基于全年的二氧化碳排放量或估计量,但是绿色债券披露的碳减排效益是项目制,是基于募集资金投向项目总体技术更新产生的碳减排效益,且绿色债券募集资金投向不同领域对于碳减排量的计算方式不同。二是区域问题。二氧化碳的排放带来的是全球影响,但是不同地区的支付意愿显著不同,在目前的二氧化碳影响核算方法中,碳社会成本模型中有综合评估模型纳入区域因素,但并未给出区域差异值,本文试算仅根据汇率进行调整,难以确切反映我国市场特点。三是指标不足。《中债绿色债券环境效益信息披露指标体系》涉及降碳类、减污类、扩绿类和资源综合利用类等指标,由于目前降碳类指标的货币化因子最为成熟,因此本文仅对碳减排的外部影响力进行试算。 四是固有局限。估值模型的构建和数据调整具有较强的时间滞后性,无法及时反映技术进步或政策影响。此外,环境影响力的货币化估值意味着环境影响和其他影响可以基于货币价值互换,然而环境影响带来的社会成本可能并非是经济发展所能覆盖的,在使用时需要予以关注。 四、发展建议 为提升环境效益货币化估值科学性并推动绿色金融高质量发展,本文提出以下建议: 一是强化顶层设计,构建本土化影响力估值标准体系。监管部门牵头制定《环境效益货币化核算指南》,明确不同场景的方法选择优先级与数据披露规范。推动货币化估值模型本土化,支持科研机构开发融入区域气候特征(如极端天气频率)与社会经济参数(如支付意愿)的中国版综合评估模型,减少对国际假设的依赖。 二是完善绿色债券环境效益信息披露,细化披露要求。环境效益影响力核算的基础是环境效益数据质量,目前不同项目之间二氧化碳排放量的测算可能并非完全可比,比如成熟的新能源产业有相对标准的碳减排效益测算体系,但是装备制造和运营类项目的碳减排量测算方式可能有较大差异,这也造成了不同领域单位资金碳减排效益相差较大。未来可以探索利用区块链与物联网技术追踪绿色项目全生命周期数据,提升环境效益测算的实时性与透明度。 三是优化碳定价与激励机制。扩大碳市场覆盖,增强碳价格信号稳定性,为市场价格法提供可靠基准,可以在政策设计上,通过环境效益补贴的政策溢价弥补市场价格法对碳社会成本的低估。结合市场扩容、政策协同与国际合作,形成覆盖全经济领域的碳定价网络,推动资源配置向低碳方向倾斜,最终实现环境效益与经济效益的双赢。 主要参考文献 [6]Rennert K.,Errickson F.,Prest B. C.,et al.. Comprehensive Evidence Implies a Higher Social Cost of CO2[ J].Natu re,2022,(7933):687-692.

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号