官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务研究 | 李诗等:会计信息相关性再思考:来自上市公司数据资源“入表”的证据

李诗 洪景伦 陈薇

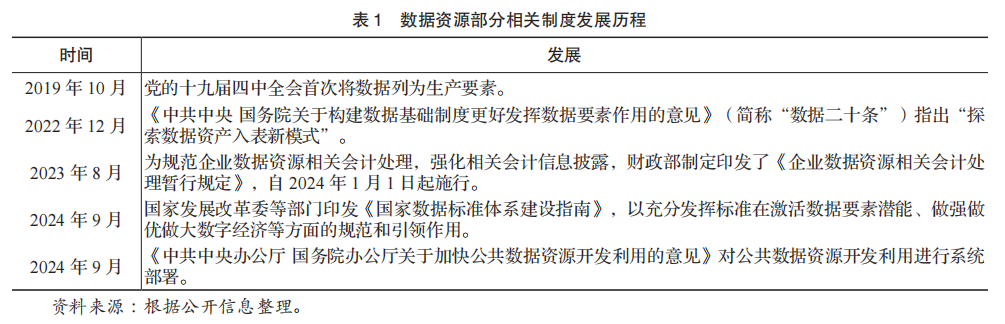

摘要:在数字经济时代,数据作为关键生产要素的价值日益凸显。《企业数据资源相关会计处理暂行规定》自2024年1月1日起施行。本文对2024年三次定期报告中披露数据资源的上市公司进行统计分析,回归财务报告概念框架,通过实践现状分析、财务指标测算、市场反应检验,希冀能从实践上助力实务界认识数据资源会计处理现状、应对相关挑战,理论上为学界探讨如何修订更适配数字经济时代的会计准则提供启发

关键词:数据资源;数据产品;会计信息质量特征;会计准则

李诗,厦门国家会计学院教授,博士生导师,财务会计与审计研究所副所长。兼任中国资产评估协会数据资产评估专业委员会专业委员、中国财政杂志社特聘专家。主要研究领域为财务会计与公司金融。主持国家自然科学基金项目、教育部主题案例、福建省社会科学规划项目多项。在《世界经济》《会计研究》《南开管理评论》等期刊上发表论文三十余篇。 洪景伦,厦门国家会计学院硕士研究生。 陈薇,厦门国家会计学院硕士研究生。 (点击可看大图) 精彩内容摘编 引言 制度发展与理论文献 启示与建议 (以上为部分节选,阅读全文欢迎订阅杂志)

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号