官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务研究 | 叶小杰 罗幸怡:IPO前“清仓式”分红行为及其外部监督机制研究

叶小杰 罗幸怡

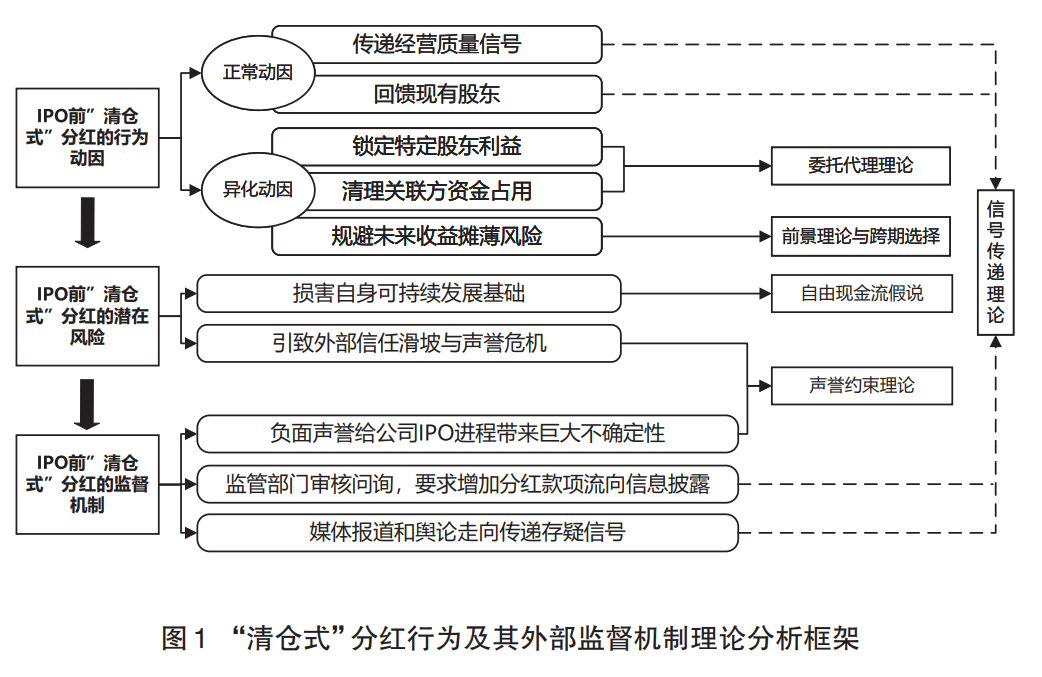

摘要:2024年4月,资本市场新“国九条”发布,将上市前突击“清仓式”分红等情形纳入发行上市负面清单。本文聚焦IPO前“清仓式”分红样本,手工收集相关数据,对拟上市公司IPO前“清仓式”分红行为及其引发的外部监督进行分析。研究发现:其一,IPO前“清仓式”分红的具体动机主要包括满足早期股东先发投资的回报期望、清理关联方资金占用和调整财务指标。其二,“清仓式”分红给企业带来财务风险和声誉压力。其三,“监管审核——问询回复”和“媒体关注——舆情应对”两种机制,能够有效督促公司强化分红事项的信息披露、调整募投项目内容或主动撤回发行上市申请。本文的研究有助于深化对资本市场高质量发展、监管问询与媒体治理的理解。

关键词:“清仓式”分红;监管问询;媒体监督

(点击可看大图) 精彩内容摘编 引言 文献综述与理论分析 研究结论与启示 (以上为部分节选,阅读全文欢迎订阅杂志)

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号