官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务研究 | 许宇鹏 潘飞:数字经济时代中国企业管理会计研究框架的初步思考

许宇鹏 潘飞

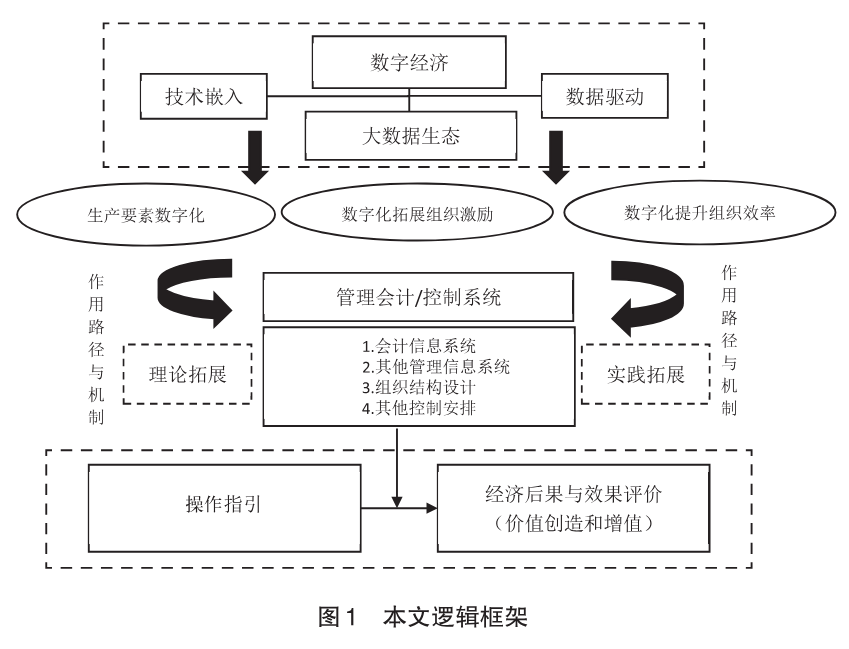

摘要:数字经济的到来,深刻改变了微观企业组织的发展环境,推动以控制系统与信息系统为核心的管理会计理论与实践的发展,如何持续保持企业组织决策的有效性成为数字经济时代管理会计面临的重大挑战。本文从生产要素的数字化、数字经济对组织控制激励的影响、数字化对组织效率的影响三个与管理会计在信息的生产、整合输出以及信息决策价值密切相关的领域入手,对数字经济时代我国企业管理会计研究进行系统性建构。在上述分析基础上,进一步探讨数字经济背景下管理会计因果识别的方法应用,以及数字经济对管理会计工具应用、管理会计师角色塑造和价值创造的影响。由此,形成数字经济时代中国企业管理会计研究框架的初步思考,以期推动管理会计理论发展,搭建管理会计理论与实务之间的“桥梁”,为总结提炼管理会计发展创新成果并形成新的理论提供逻辑依据。

关键词:数字经济;管理会计;控制系统;信息系统

引用本文请复制此条目:许宇鹏,潘飞. 数字经济时代中国企业管理会计研究框架的初步思考[J]. 财务研究,2024,(2):12-19.

精彩内容摘编

管理会计理论与实践发展至今,因其与社会经济发展规律、技术创新迭代以及组织结构演化的紧密联系,始终保持自我创新的活力。

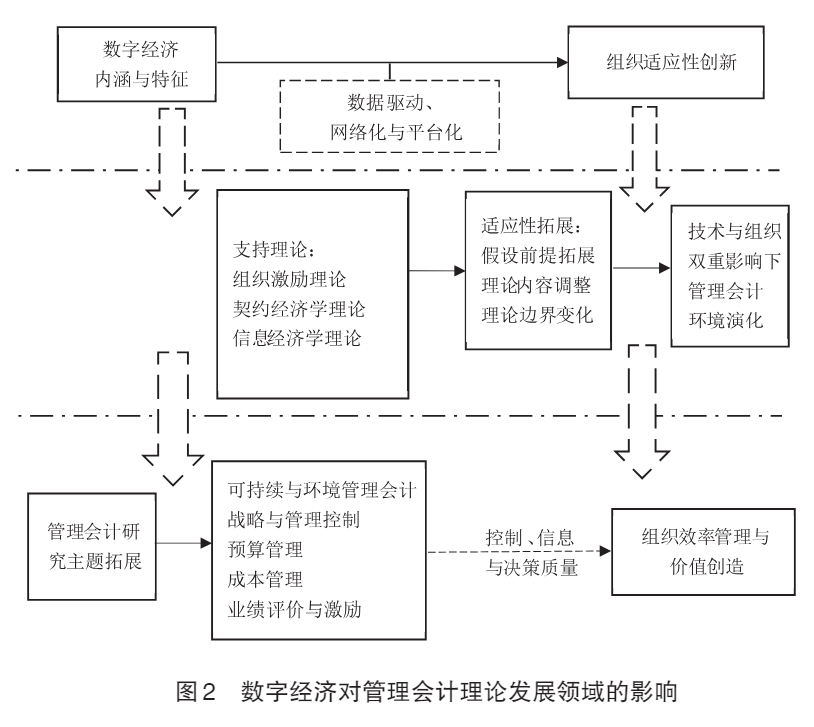

随着企业规模的不断扩大和业务复杂性的增加,组织管理所需的信息无论在数量还是结构上都日益庞杂,传统科层制所产生的多层授权与分权的弊端也日益凸显,组织内各部门间为了控制信息发生“争斗”,信息不对称造成信息质量下降,信息的价值含量降低。而“大智移云物区”等数字技术的发展,为解决上述问题提供了契机。首先,数据资源或者说数字要素改变了企业运行的底层基础逻辑。传统的资源基础理论没有对数据和算法作为企业的关键资源做出有效的理论分析(Barney,1986)。其次,数字经济下企业逐渐开始转向扁平化的组织结构,大大压缩了层级,前台直接与市场衔接,中后台形成强大的数据支持功能,这种变化将改变传统的专业分工形态,组织内部和组织外部的协同网络对信息的时效要求更高,最终影响组织效率。此外,大数据和人工智能改变了企业组织的工作方式,机器对人的替代和人机协同带来了企业业绩评价体系的重构(Raisch和Krakowski,2021)。

上述种种数字经济对组织的变革影响以及由此带来的管理行为的转变,对管理会计提出了更高的要求,也提供了新的动能。

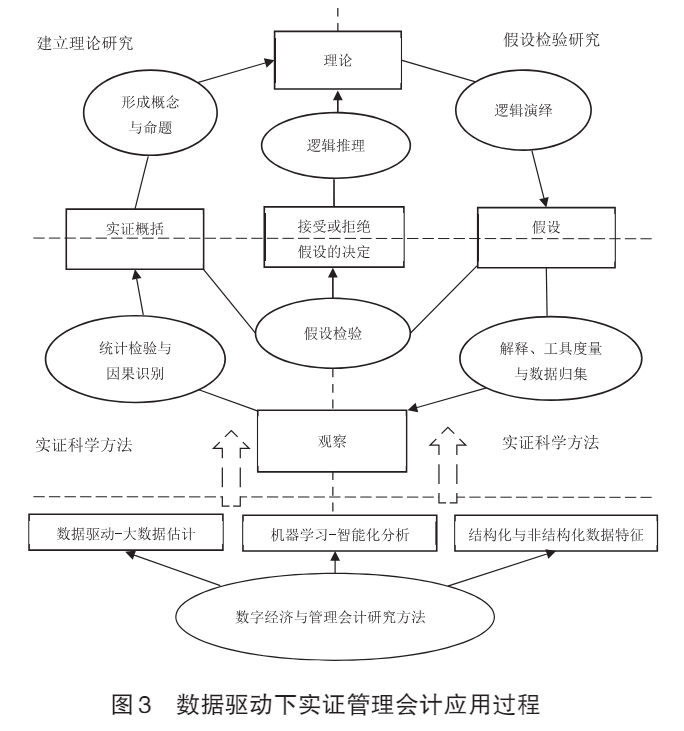

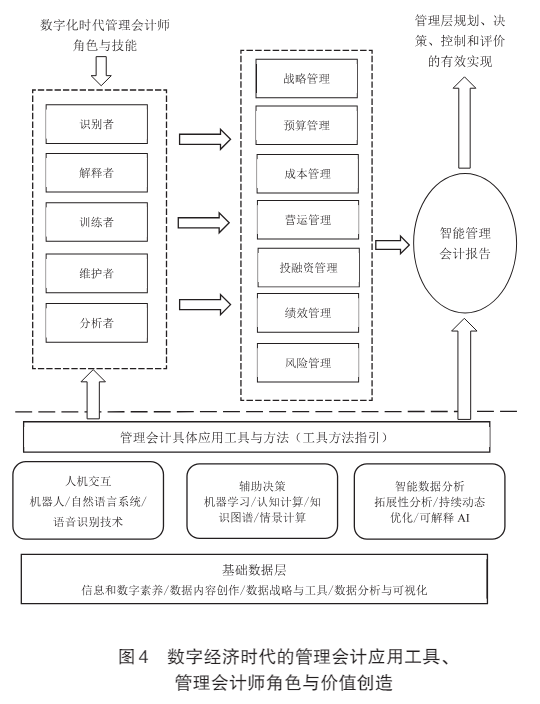

基于上述分析,本文探索了数字经济时代管理会计研究的理论基础和实践创新。具体而言,首先从生产要素的数字化、数字经济对组织控制激励的影响、数字化对组织效率的影响三个与管理会计在信息的生产、整合输出以及信息决策价值密切相关的领域入手,对数字经济范式变革影响管理会计理论进步与实践应用拓展的作用路径与实施机制进行系统性构建,完善既有理论在环境变化下的解释逻辑。其次,进一步讨论与管理会计理论内容相关联的方法论体系。最后,探讨了数字经济对管理会计工具应用、管理会计师角色及价值创造的影响。

(以上为部分节选,阅读全文欢迎订阅杂志)

基金项目

国家自然科学基金青年项目(72102137)

▷来源:《财务研究》2024年第2期

▷值班编辑:孙天柠

▷排版制作:孙天柠

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号