关于新保险合同准则实施情况的调研报告

2020年12月,财政部修订发布了《企业会计准则第25号——保险合同》(以下简称新保险合同准则),自2023年1月1日起在境内外上市的保险公司实施,并将于2026年在其他保险公司全面实施。为深入了解新保险合同准则实施情况和进一步推动新准则高质量实施,我们对首批执行新保险合同准则的10家大型上市保险公司披露的2023年年报进行了分析,并会同国家金融监管总局财务会计司赴上海、深圳进行了专题调研。

一、新保险合同准则的主要变化

与原准则相比,新保险合同准则修订的核心内容主要包括:一是改变了原准则下收到保费即全额确认当期收入的、类似收付实现制的处理方式,要求企业随着保险服务的提供逐期确认收入,并保持收入与费用的确认期间匹配。二是调整了原准则下保险成分和投资成分一并确认收入的处理方法,要求企业在确认保险服务收入时剔除保费中的投资成分,真实反映保险服务业绩。三是完善了保险合同计量的一般模型,要求计量保险合同负债时采用当前可观察折现率折现,改变原准则下采用750天平均利率的做法,如实反映保险公司的负债水平。四是统一了原保险合同和再保险合同的处理方法,使类似业务采用一致的会计处理方法,会计信息更为可比。五是优化了原准则下关于合同分组的规定,要求按盈亏情况对合同进行分组并以此为基础进行确认和计量,以避免利润分配不合理、损失确认不及时等问题,全面反映保险合同风险及盈亏水平。六是取消了原准则下允许企业将当期作出的有利精算假设调整确认为当期利润的处理方法,而改为在未来逐期确认,有助于减少利润操纵行为。

二、新保险合同准则在我国大型保险公司平稳实施

2023年1月1日,国寿股份、平安集团、中国太保、人保集团、人保财险、新华人寿、中再集团、太平保险、众安保险和阳光保险等10家保险公司首次实施新保险合同准则,并同步执行新金融工具相关准则。其中,中国太保、国寿股份、平安集团、人保集团、新华人寿为境内外同时上市,人保财险、中再集团、太平保险、众安保险、阳光保险仅境外(H股)上市。据行业统计数据,2023年10家保险公司资产规模占全行业的84%,规模保费占全行业的61%。剔除新金融工具相关会计准则的影响,10家保险公司2023年年报显示,新旧保险合同准则切换实现了平稳过渡,主要财务指标表现和变动情况如下:

(一)新旧准则切换日净资产变动基本平稳。如表1所示,新旧准则转换日(2022年12月31日至2023年1月1日),除国寿股份和中国太保外,其他8家保险公司因实施新保险合同准则对净资产的影响在9%以内。其中,寿险公司净资产略有下降,主要原因在于新准则下计量保险合同负债时采用当前利率而非原准则下的750天平均利率折现,市场利率持续下行导致保险合同负债账面价值上升,净资产减少。需要说明的是,由于新保险合同准则与新金融工具相关准则更加注重资产端与负债端计量的匹配,新旧准则切换日保险公司整体净资产变动幅度更小。同时,新准则下保险公司经营成果及其变动很大程度上也体现了资产负债结构、期限匹配和互动的效果,有利于引导保险公司做好资产负债匹配,降低长期经营风险,稳定长期经营业绩。

表1 新旧准则转换日净资产变动情况

表2 保险服务收入变动情况

(二)收入大幅下降,但同口径数基本实现稳步上升。按照新准则的收入确认原则,保险服务收入应剔除投资成分并分期确认,因此预期新准则下保险公司特别是寿险公司的收入将大幅下降。如表2所示,10家保险公司2023年新准则下的保险服务收入较2022年旧准则下的保费收入下降7.6%至70.3%不等,寿险收入降幅大于非寿险收入,总体符合预期。同时,与按照新准则调整后的2022年同期数据相比,除新华人寿和太平保险外,其他8家公司的保险服务收入实现同比稳步上升。值得一提的是,市场普遍能够预期并接受保险公司收入指标的变化,中国经济网、《中国证券报》、《金融时报》等媒体以及中金、华泰证券等公司的行业分析报告均主动按照调整后的同口径数据进行比较,显示前期为加深各界对新准则理解进行的宣传引导发挥了积极作用。

(三)净利润变动基本平稳。根据收入费用配比原则,新保险合同准则下保险公司的保险服务费用也需剔除投资成分并分期确认,收入和费用同步下降,保险服务业绩对保险公司净利润的影响有限。如表3所示,剔除新金融工具相关准则的影响,除中再集团因保险业绩和长期股权投资业绩大幅提升导致净利润增加85.5%外,其他9家保险公司净利润变动基本平稳。

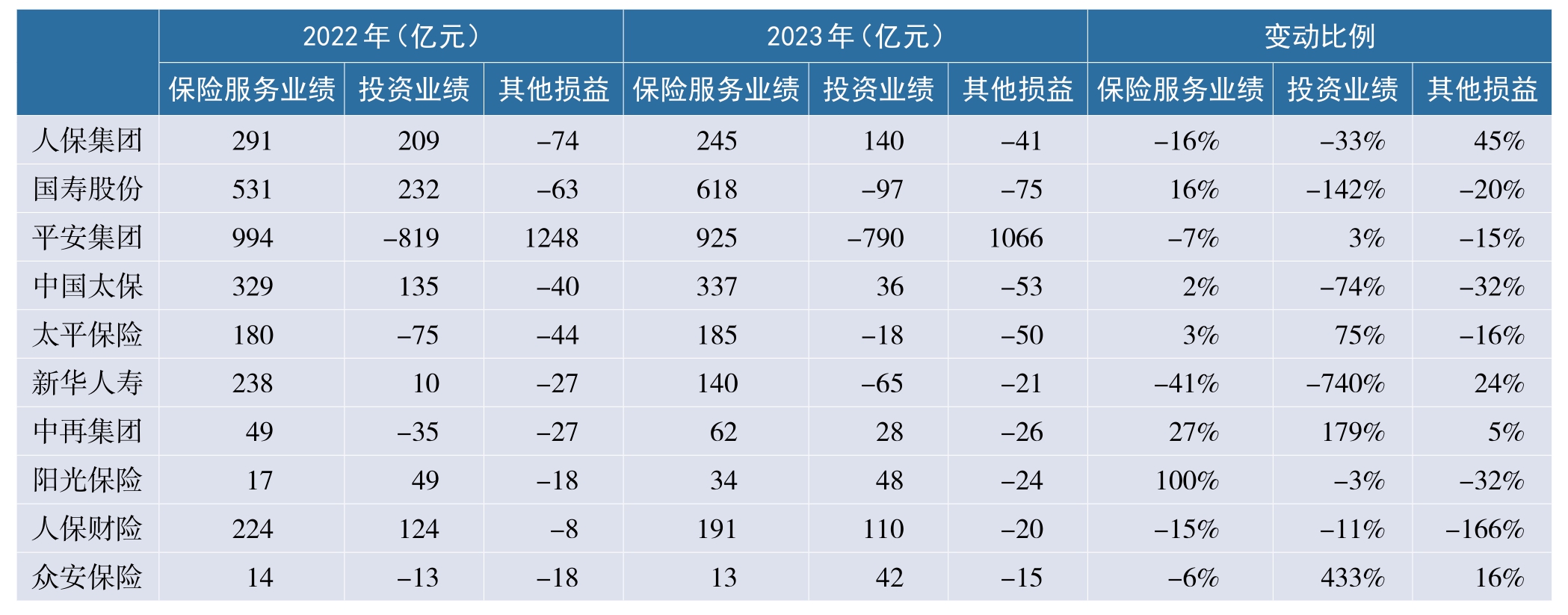

同时,新保险合同准则强调保险经营规律的会计展现,要求在利润表中分别展示保险服务业绩和投资业绩,因而能够更清晰地展现保险公司的利润来源,更好满足报表使用者的信息需求并推动保险公司转变管理认知和管理方式。如表4所示,2023年有8家保险公司的保险服务业绩高于投资业绩,2022年有9家保险公司的保险服务业绩高于投资业绩,总体来看保险服务业绩的稳定性高于投资业绩,较好地展现了保险公司保险服务主业的经营情况。

表3 剔除新金融工具相关准则影响后净利润变动情况

三、新保险合同准则实施面临的主要问题

综合新保险合同准则实施情况跟踪以及专题调研收到的反馈来看,境内外上市保险公司总体实现平稳过渡,调研单位普遍认可新保险合同准则在增强保险公司会计信息透明度和可比性、推动保险公司提升管理水平和回归保险本源等方面的积极作用,认为这是保险行业借新准则实施之机提升管理水平的难得机会。与此同时,调研单位也反映,新保险合同准则实施仍面临一些困难和问题。

表4 新保险合同准则下净利润来源分析

(一)实施难度较大,成本相对较高。新保险合同准则下的负债计量、收入确认、费用分摊等对信息系统、历史数据、精算结果的依赖度明显加深,新准则的实施面临理念转换、信息系统和数据支撑、会计和精算人才配备等多方面问题,需要投入较多的成本。其中,寿险公司的成本高于产险公司的成本,大型上市保险公司的实施成本约为1亿元至2亿元(占其净利润的比例不到1%,主要包括咨询和系统开发的成本)。调研中,据中小保险公司反映,在上市保险公司已有相关经验和实践的基础上,寿险公司咨询和系统开发的成本为2000万元左右,产险公司为1000万元左右,部分盈利空间较窄的中小保险公司表示,新旧准则转换的支出预算可能面临一定的压力。

(二)部分实施问题仍需进一步细化规定和强化指导。综合调研和年报分析的情况来看,在准则原则导向下,首次执行新准则的上市保险公司2023年年报附注中信息披露的颗粒度和质量参差不齐,有待进一步予以指导和规范;各中小保险公司对新保险合同准则的了解掌握程度不一,有待进一步加强新准则宣传和指导;新保险合同准则与其他准则的衔接(如浮动收费法下作为基础项目的投资性房地产的后续计量)未引入国际准则修订内容,有待进一步完善相关规定。

(三)税收政策和监管规则的衔接尚未明确。新保险合同准则改变了保险公司收入确认原则,进而影响企业增值税和所得税的计算。同时,在现行监管规则下,保险公司的部分监管指标基于旧准则下的会计数据计算,在新准则下可能面临监管指标或计算口径的调整。鉴于此,需要相关部门根据新保险合同准则及时修订完善相关的税收政策和监管规则,避免2026年新准则全面实施后,保险公司因税收政策和监管规则尚未调整的原因需同时提供新旧准则两套财务报表,给保险公司造成较大的负担。

四、下一步工作建议

为积极应对新保险合同准则实施面临的问题,推动新准则全面顺利实施,提出下一步工作建议如下:

继续做好新准则的实施指导。拟在2024年发布的企业会计准则解释中,纳入浮动收费法下作为基础项目的投资性房地产的后续计量有关内容,进一步明确相关会计处理要求。同时,继续加强新准则宣传培训,广泛倾听实务意见,对收集到的新准则实施问题分类分层研讨,提出有针对性的指导,推动新准则高质量实施。

引导中小保险公司做好实施准备。拟会同国家金融监管总局印发通知,引导中小保险公司做好新准则实施准备,在不影响会计信息质量的前提下提供简化处理指导以及细化指引,降低实施难度和成本;会同国家金融监管总局推动中保协等总结大型保险公司实施经验,研究准则实施系统标准化的可行性,帮助中小保险公司降低系统改造成本。

加强与相关部门的沟通协调。主动与税务部门、监管部门等加强沟通,积极协调和推动解决税收政策、监管规则与新准则的衔接问题,协助做好新准则实施相关税收政策和监管规则的研究和修订工作,为新准则的全面落地实施创造良好条件。

(财政部会计司供稿)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2025年卷 > 中国会计年鉴2025年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2025年卷 > 中国会计年鉴2025年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号