一、背景

按照十八届三中全会提出的“允许社会资本通过特许经营等方式参与城市基础设施投资和运营”的精神,2014年以来,国务院及财政部、国家发展改革委等相继发布了《国务院关于加强地方政府性债务管理的意见》《国务院关于深化预算管理制度改革的决定》《关于在公共服务领域推广政府和社会资本合作模式指导意见的通知》《基础设施和公用事业特许经营管理办法》等多项促进政府和社会资本合作(PPP)推广的政策文件,全国掀起了PPP快速推进的热潮,包括地方政府、央企和民营企业、金融机构、咨询机构在内的社会各界都跃跃欲试,期待一展身手。普华永道中天会计师事务所(以下简称普华永道)也组建了以全球会计咨询服务组合伙人陈燕华为首的团队,从2014年7月开始,牵头整合普华永道中国的审计、咨询、税务等各业务条线,拓展PPP相关综合创新业务。

二、做法

(一)紧紧抓住中国PPP的发展契机,参与相关理论课题研究

团队负责人陈燕华早在2006—2008年,在普华永道伦敦会计咨询服务组全球总部工作期间,就参与了《国际财务报告解释公告第12号——服务特许权安排》(IFRIC 12)的技术研究,参与撰写了普华永道有关特许服务权的会计指引。2014年代表普华永道接受财政部PPP中心(时称“财政部中国清洁发展机制基金管理中心”)的委托,承接了“关于政府与社会资本合作项目的会计核算与典型案例”的研究项目,该项目的研究成果已整理成《政府与社会资本合作项目会计核算案例》和《PPP项目会计核算方法探讨》出版。

鉴于对研究合作项目的高度认可,财政部PPP中心又邀请普华永道审计、咨询、估值等领域的专家对财政部已发布的《政府和社会资本合作模式操作指南》《政府和社会资本合作项目合同指南(试行)》《PPP物有所值评价指引(试行)》等规范性文件多次进行包括框架结构、实务问题、评价方法在内的专业咨询和征求意见,力争在规则制定阶段,将意见建议反馈给规则制定机构,助力引导PPP业务的稳步健康发展。

(二)新业务知识分享及实务推广

1.内部分享。积极推动PPP专业知识在普华永道内部(包括普华永道中天会计师事务所、普华永道深圳咨询有限公司、普华永道思略特管理咨询(上海)有限公司等)的分享。2015年2月在普华永道的合伙人和总监大会上介绍PPP业务模式,鼓励根据自身特点拓展专业知识与技能、开发新业务并发展业务领域;2015年4月向普华永道会计咨询服务组和审计组骨干人员宣传PPP政策、介绍业务模式和行业发展现状。通过广泛的内部知识分享,积极推进包括审计、咨询、税务、战略在内的各交叉业务线的分工合作,整合内部资源、寻找业务机会、提高业务附加值,以期可以向政府、社会资本提供全方位、一站式的高质量专业技术服务。

2.外部宣传。积极引领和参加外部的PPP专业知识宣传。2014年12月与武汉市政府相关部门合作组织PPP领域的专业研讨会,结合武汉实际情况,宣传PPP法规政策、发展契机、财务税务影响等知识,探讨武汉PPP业务发展方向;同年还分别在北京、上海组织召开面向普华永道基建行业和金融机构重要客户的高级研讨会,邀请财政部负责PPP领域的领导、外部行业专家、普华永道PPP领域的专家进行主题演讲和专业知识分享,积极宣传推广符合国家政策和规范的PPP业务;作为发言嘉宾参加了第八届中国CFO年会并接受媒体专访,针对国内PPP发展现状,从地方债的联系、PPP政策体系的调整和演进、PPP的风险控制等方面发表见解,以期推动行业健康发展;2015年、2016年会同普华永道的税务专家在上海国家会计学院、北京国家会计学院开展了多次业务培训,向注册会计师同行传授PPP特许服务权安排和PPP基金会计、税务理论和实务知识;牵头起草普华永道的PPP业务研究探讨系列出版物,并进一步针对PPP的相关领域开展研究、发布研究成果,通过普华永道网站和官方微信平台对外公开发布;在《中国会计报》等媒体发表《合并PPP基金的会计考量》等文章,宣传PPP知识及发展,为促进PPP在国内的广泛推广和培养专业人才作出贡献。

(三)推动专业服务机构合作及业务发展

在积极参与协调、宣传推广PPP和拓展新业务的过程中,与PPP领域的其他专业机构参与方建立了深入广泛的联系,与亚洲开发银行、君合律师事务所、金杜律师事务所、北京资略律师事务所等专业服务机构建立了良好的合作交流关系,充分发挥各专业机构的专业能力和资源,共同开发拓展业务合作机会,在专业服务领域为推进PPP业务的健康发展作出贡献。

三、成效

(一)多方联合全面拓展业务机会

考虑到PPP在中国的快速发展和所内业务发展势头,在内部协调分享、外部宣传引导,与优质中介机构多方合作的基础上,普华永道在2015年将资本项目和资本公共基础设施业务(CP&I)升级为公司重点发展的业务条线。

普华永道各业务团队已经进入包括北京、上海、重庆、浙江、山东等多省市地区,轨道交通、环保、水务等不同行业领域的大型项目;入选为多个省市地方政府的PPP咨询服务机构;普华永道税务专家被选为财政部PPP中心第三批示范项目审核委员;成功开发不同类型PPP相关新业务,签订了多项合作项目合同。

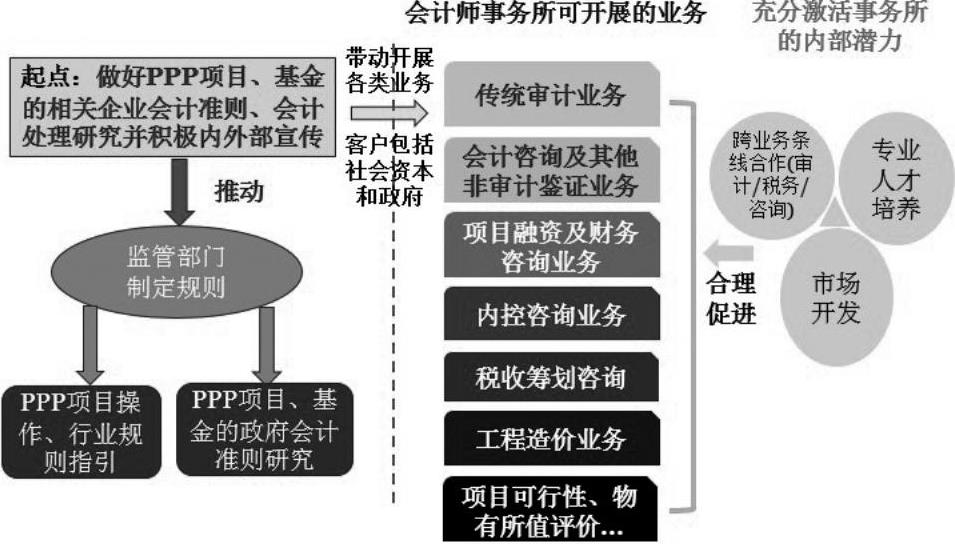

在争取和实施上述项目的过程中,通过整合不同业务条线、提升行业知识广度和深度以及分析研究能力,发现PPP相关业务的市场需求很大,关键在于如何以独到的见解帮助客户识别并挖掘出业务需求,根据自身积累的实力和行业口碑取得业务机会,通过多业务条线配合、多机构参与合作提供高质量服务,并形成如下图所示的立足PPP的综合业务创新发展链。

(二)拓展PPP机会转化为实践业务

在拓展PPP业务机会的过程中我们发现,由于PPP通常涉及政府方、社会资本、建造方、运营方、担保方等多个参与方,还会涉及融资、建造、运营等多类具体业务,而各参与方在PPP各周期都有各自的诉求。比如:政府方更关注建造项目的设计及质量如何,谁提供投资,谁提供建造、运营,如何提供社会资本、建造方可接受的收益方式;社会资本更看重对投资收取稳定的固定收益,谁在周期内能提供稳定的现金流回报以及后期投资成本的回收;建造方更关注如何以及何时实现建造收益,建造方是否需要提供担保,谁又能向建造方提供担保等。

为此,在和各类现有客户、潜在客户以及内外部专业咨询机构的讨论沟通过程中,积极研究探索将PPP细分为多种类别咨询需求。比如:利用本所对PPP行业、法规的理解及对各地方政府开展PPP项目需求的了解,向政府方提供包括可行性分析、物有所值分析等在内的PPP全流程架构设计咨询服务;利用本所自身的会计、金融、法律、税务专长和经验,联合所内各业务条线的力量形成整合的项目组,向建造方、社会资本提供投、融资及收益回收的业务架构设计、建议、会计税务影响等专项咨询及培训;对建造方、社会资本可能形成的应收款项占用的流动性需求提供进一步咨询建议,如资产证券化等。

四、启示

PPP是促进经济结构调整和转型升级,提升政府现代化治理能力、深化财税体制改革,适应中国经济新常态的重要举措,是特殊领域、高端需求、高技术含量、高附加值的新业务领域。本所抓住与政府部门成功合作的契机,积累相关行业知识并积极在内部分享,在政府、高校、媒体等多渠道对外分享,同时紧密配合监管部门的行业及政策研究,与优质专业服务机构行业领域专家交流合作、全力培育和发掘行业市场需求,在此基础上培养专业人才,系统整合公司内部的审计、税务、咨询各业务条线,向政府、社会资本提供各类PPP相关服务。在传统审计业务以外,创新提供会计咨询及其他非审计鉴证、项目融资及财务咨询、内部控制咨询、税收筹划、工程造价、项目可行性、物有所值评价咨询等多类增值业务。这些经验对行业综合业务创新拓展、提高业务附加值起到了良好的示范作用,具有推广价值。

(普华永道中天会计师事务所供稿 陈燕华执笔)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2018年卷 > 中国会计年鉴2018年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2018年卷 > 中国会计年鉴2018年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号