2017年年报审计工作期间,40家证券所共完成3512家上市公司的2017年度财务报表审计业务和1771家上市公司的2017年度内部控制审计业务,分别较2016年度增长11.74%、12.73%。随着上市公司家数的增加,上市公司年报审计市场规模进一步扩大。

一、上市公司年报审计业务分布

图3-1 财务报表审计业务客户最多的10家证券所客户数量

(一)上市公司财务报表审计业务继续集中于大型证券所

图3-1显示,承接上市公司2017年度财务报表审计业务数量最多的10家事务所,共为2 424家公司出具了审计报告,占上市公司总数的69.02%。2011至2016年度,该数字分别为1 305家、1 592家、1 722家、1 821家、1 970家和2 185家,占当年上市公司总数的比例分别为55.25%、63.86%、67.88%、68.28%、69.32%和69.65%。上市公司年报审计业务最多的10家事务所的客户数量和比重保持逐年上升的趋势,平均每家上市公司财务报表审计业务量为242.4家,明显高于行业平均水平(2017年度平均每家证券所上市公司财务报表审计业务量为87.8家)。

承接上市公司2017年度财务报表审计业务数量最多的10家事务所为除“国际四大”中国成员所之外的其他证券所(以下简称其他证券所)。“国际四大”中国成员所的上市公司财务报表审计客户数量合计为215家,占比6.12%。

值得注意的是,虽然2017年度审计业务最多的上述前10家证券所上市公司客户数量占比69.02%,但其审计的上市公司收入占比36.16%、利润总额占比27.36%、资产总额占比13.57%;“国际四大”中国成员所上市公司数量仅占6.12%,但其审计的上市公司收入占比53.58%、利润总额占比65.27%、资产占比82.91%(详见表3-1)。

(二)证券所之间的年报审计客户行业分布存在差异

“国际四大”中国成员所审计客户主要集中在金融、保险业和交通运输、仓储业。2017年,“国际四大”中国成员所在金融、保险业的市场占有率为49.38%,在交通运输、仓储业的市场占有率为17.17%,在农、林、牧、渔业,传播与文化等行业市场占有率较低。其他证券所审计客户主要集中在制造业,信息技术业,农、林、牧、渔业,水利、环境和公共设施管理业,以及文化、体育和娱乐业,其市场占有率均超过95%(详见表3-2)。

二、上市公司年报审计业务收费

表3-1 2017年度财务报表审计客户数量及规模

表3-2 2017年度证券所的客户行业分布

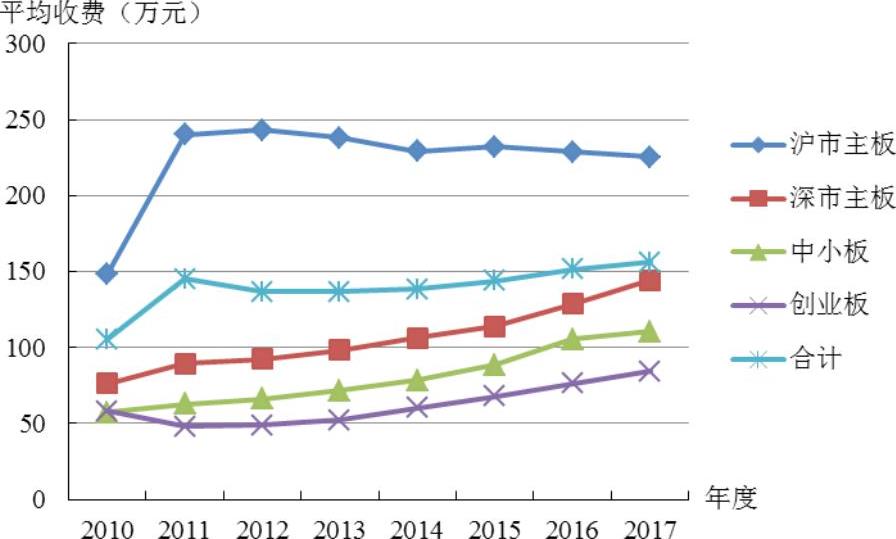

图3-2 2010—2017年度各板块财务报表审计收费户均

表3-3 2010—2017年度各板块财务报表审计收费情况 (单位:万元)

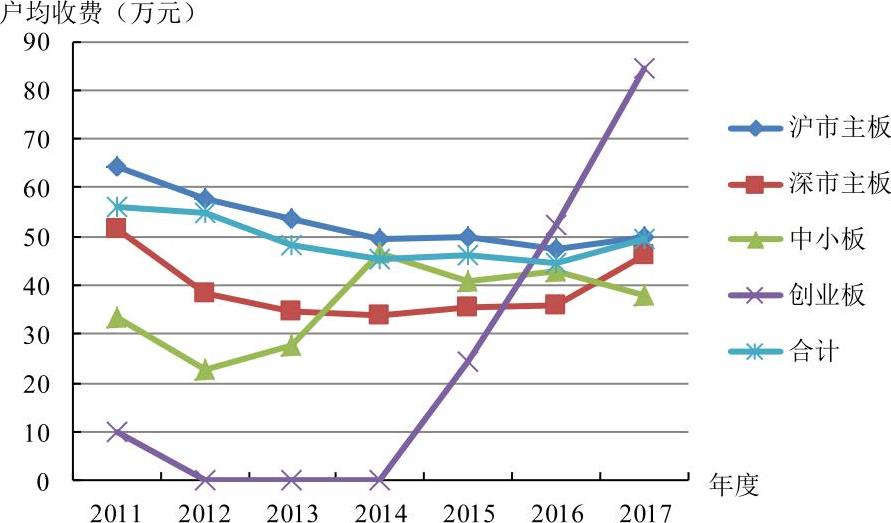

图3-3 2011—2017年度各板块内部控制审计收费户均变动趋势

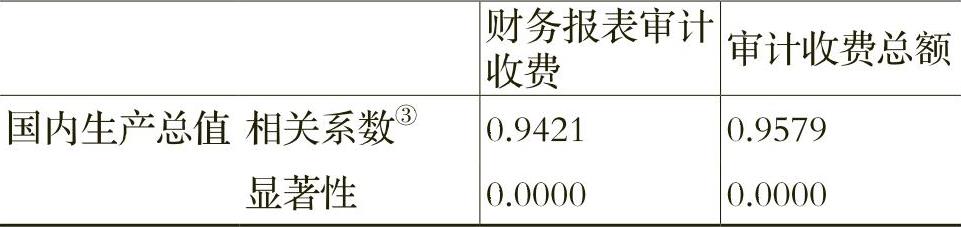

表3-6 审计收费与国内生产总值相关分析

表3-4 2016—2017年各证券所财务报表审计平均收费情况 (单位:万元)

表3-5 2011—2017年度各板块内部控制审计收费情况 (单位:万元)

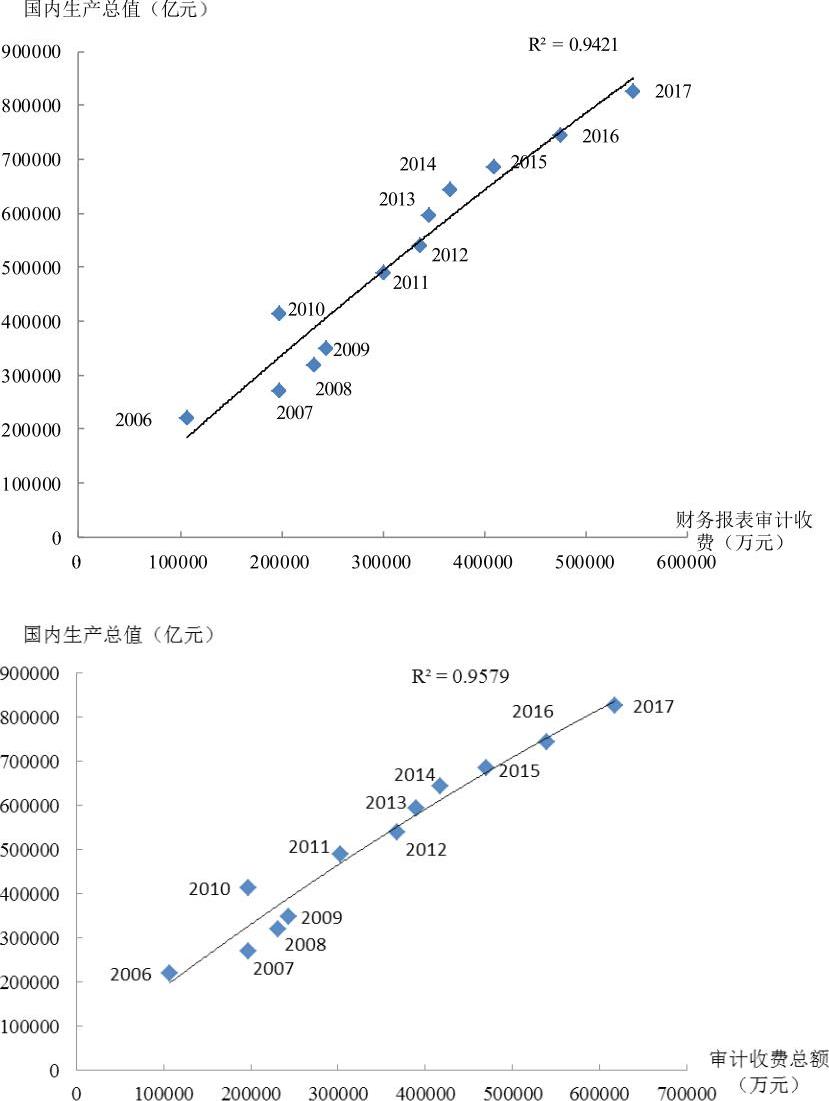

图3-4 2006—2017年度审计收费与国内生产总值变动趋势

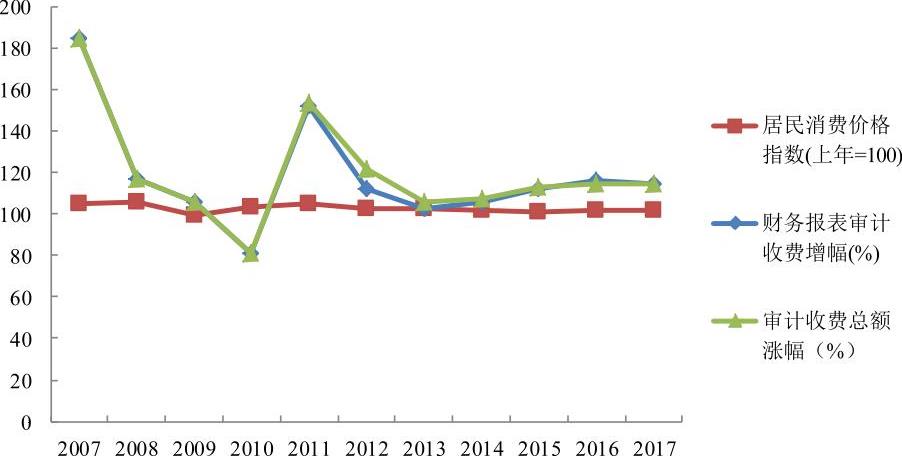

图3-5 2007—2017年度审计收费增减幅与居民消费价格指数变动趋势

表3-7 2012—2017年度上市公司客户最多的10家证券所财务报表审计户均收费

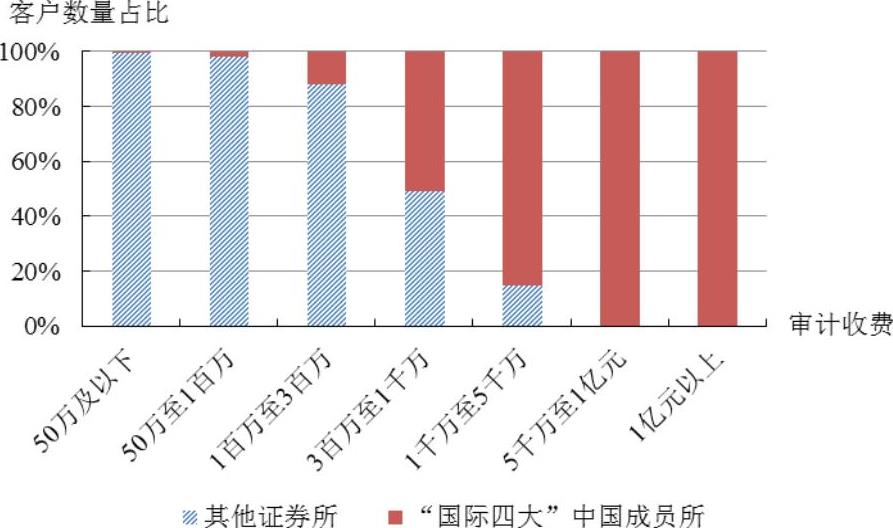

图3-6 “国际四大”中国成员所与其他证券所客户审计收费比较

披露2017年财务报表审计报告的3512家上市公司,均披露了财务报表审计费用信息,支付的财务报表审计费用总额约为548281.60万元,平均每家上市公司支付156.12万元。在披露2017年内部控制审计报告的1711家上市公司中,共有1447家披露了内部控制审计费用信息,支付的内部控制审计费用总额约为71748.38万元,平均每家上市公司支付49.58万元。

(一)上市公司财务报表审计收费有所提高

2017年度,上市公司财务报表审计收费户均156.12万元,较2016年度的151.38万元上升3.13%。除沪市主板收费户均减少了1.22%外,深市主板、中小板和创业板的收费户均均较2016年度有所上升,其中创业板增幅最大,增幅11.07%(详见表3-3、图3-2)。

水平变动趋势

2017年绝大部分证券所的上市公司财务报表审计收费户均水平相比2016年有所上升,其中,仅有上会、安永华明、中天运、立信中联、德勤华永5家证券所收费户均水平有所下降,分别为-17.35%、-11.52%、-10.21%、-8.32%、-5.00%;中喜、中兴华、利安达、北京天圆全4家证券所收费户均上升比例超过20%,分别为33.20%、32.54%、30.07%、22.84%(详见表3-4)。

此外,在同时单独披露2016年度和2017年度财务报表审计收费的3 127家上市公司中,审计收费户均上升的有1 471家,审计收费户均持平的有1409家,审计收费户均下降的有247家。其中,2017年审计收费上升比例超过200%的有26家,上升比例最高的达1217.5%。审计收费上升的主要原因为上市公司发生重大资产重组或并购、经营业绩提升。审计收费下降超过50%的有22家,下降比例最高的达89.06%不含上一年度审计收费披露为IPO审计收费的上市公司。审计收费下降的原因主要为重大资产重组、招投标审计轮换、经营业绩下降(扣除非经常性损益净利润下滑)。

(二)上市公司内部控制审计户均收费有所上升

2017年度,上市公司内部控制审计收费户均49.58万元,较2016年度的44.66万元增加4.92万元,上升11.02%。(详见表3-5和图3-3)。

(三)上市公司审计收费与国内生产总值变动趋势高度一致

2006至2017年度,上市公司审计收费与国内生产总值变动趋势基本一致。相关分析显示,上市公司财务报表审计收费与国内生产总值相关系数为0.9421,且显著;上市公司审计收费总额(财务报表审计收费与内部控制审计收费之和)与国内生产总值相关系数为0.9579且显著,表明审计收费与国内生产总值高度相关(详见表3-6)。

除2010年度外,审计收费与国内生产总值均呈现逐年上升的变动趋势,使用二项式函数拟合,财务报表审计收费

与国内生产总值的拟合优度为92.79%,审计收费总额与国内生产总值的拟合优度为94.40%,表明上市公司审计收费与国内生产总值变动趋势存在高度一致性(详见图3-4)。

(四)上市公司审计收费变动与居民消费价格指数变动趋势存在差异

2007至2017年度,上市公司审计收费变动呈现较大的起伏波动,居民消费价格指数的变动则相对平缓,且二者变动趋势并不一致(详见图3-5)。

(五)上市公司客户最多的10家证券所财务报表审计户均收费继续上升

从已披露数据看,2017年度上市公司财务报表审计客户最多的10家证券所财务报表审计收费合计数占全部其他证券所审计收费总额的75.89%,其户均收费为109.45万元,比全部其他证券所户均收费(106.13万元)高3.13%,比2016年上市公司财务报表审计客户最多的10家证券所平均收费(103.08万元)增长6.18%(详见表3-7)。

(六)大型审计客户集中于少数证券所

以财务报表审计收费为例,在审计费用超过1千万元的41家上市公司中,32家上市公司为“国际四大”中国成员所客户,占比80.49%。在不同财务报表审计收费水平下,“国际四大”中国成员所与其他证券所的客户占有量存在明显差别(详见图3-6)。

从审计市场情况来看,2017年上市公司财务报表审计业务继续集中在少数大型证券所,户均审计收费也有所上升。

三、审计机构变更情况分析

图3-7 2006—2017年度变更年报审计机构上市公司家数及比例

表3-8 上市公司变更审计机构原因统计

在披露2017年年报的3505家上市公司中,有224家变更了年报审计机构,占全部上市公司的7.14%,变更财务报表审计机构的上市公司数量和比例都较2016年度(230家,比例为7.33%)有所下降。2006至2017年度,上市公司变更年报审计机构的数量与比例呈现较大的起伏波动(详见图3-7),自2014年以来趋于平稳。

(一)上市公司变更年报审计机构原因分析

从证券所报备的年报审计业务变更信息来看,2017年度上市公司变更事务所的原因主要包括:前任服务年限较长、前任事务所聘期已满、重大资产重组后重新选聘事务所、项目主要审计团队加入后任事务所等。其中,有138家上市公司变更年报审计机构是由于前任审计服务年限较长或服务期限满,占61.61%(详见表3-8)。

(二)变更审计机构的上市公司审计意见类型分析

2017年度,变更年报审计机构的224家上市公司中,被出具非无保留意见审计报告的上市公司有10家,其中:4家上市公司的财务报表被出具了无法表示意见的审计报告,6家被出具了保留意见的审计报告。变更审计机构的上市公司非无保留意见审计报告比例为4.46%,明显高于全部上市公司1.15%的非无保留意见审计报告比例。2010至2016年度,变更年报审计机构的上市公司家数分别为111家、307家、499家、431家、164家、226家和230家,被出具非无保留意见审计报告的公司家数分别为20家、23家、24家、23家、16家和17家,非无保留意见审计报告比例分别为18.02%、7.49%、4.81%、5.34%、9.76%、7.52%和2.61%,均超过当年上市公司的整体非标准审计报告比例或非无保留意见审计报告比例。

变更事务所的上市公司被出具更高比例的非无保留意见审计报告,反映出上市公司有可能通过“炒鱿鱼,接下家”方式购买审计意见的做法,得到了一定程度的遏制。注册会计师在承接新业务时,能够遵循执业准则要求,揭示上市公司财务报表中存在的重大错报问题,发表恰当的审计意见。

(中国注册会计协会供稿殷德全齐飞杨启明执笔)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2018年卷 > 中国会计年鉴2018年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2018年卷 > 中国会计年鉴2018年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号