截至2018年4月30日,沪深两市共有1763家上市公司对外披露了2017年度内部控制审计报告,5月1日至8月30日,有8家上市公司对外披露了2017年度内部控制审计报告。在1771家上市公司中,沪市主板1243家,深市主板469家,中小企业板55家,创业板4家。上市公司出具内部控制报告的比例由2016年度的49.41%升至2017年度的50.42%。在上述1771家出具内部控制审计报告的上市公司中,有1737家的财务报表审计机构和内部控制审计机构为同一家事务所,占98.08%,与2016年度基本持平。

一、内部控制审计报告意见类型

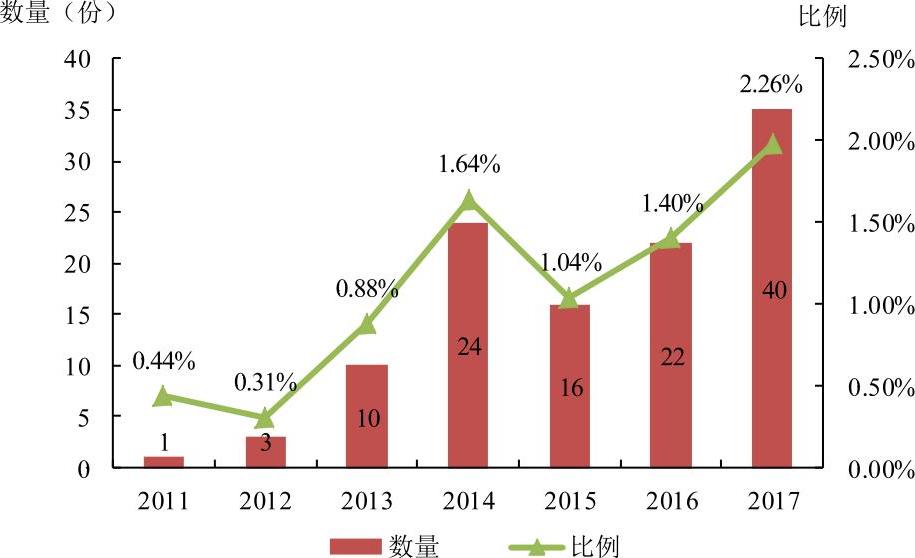

图2-1 2011—2017年度非标准内部控制审计报告数量和比例变动趋势

(一)内部控制审计报告意见类型总体情况

在1771份内部控制审计报告中,无保留意见的内部控制审计报告1731份,其中带强调事项段的无保留意见内部控制审计报告46份;非无保留意见的内部控制审计报告40份,其中否定意见的审计报告39份,无法表示意见的审计报告1份,非无保留意见比例为2.26%,与2016年度的1.40%相比明显上升,增幅为61.43%。

(二)非标准内部控制审计报告的数量和比例稳中有升

总体上,受主板上市公司分类分批实施企业内部控制规范体系的影响,以及资本市场对企业内部控制审计的日益重视,2011至2013年度,上市公司内部控制非无保留意见审计报告比例持续上升,由0.44%升至1.64%。2014至2016年度,上市公司内部控制非无保留意见审计报告比例趋于平稳,每年均保持在1.5%左右。2017年度,非无保留意见审计报告比例再次上升至2.26%(详见表2-1、图2-1)。

二、非无保留内部控制审计报告分析

表2-1 2011—2017年度上市公司内部控制审计报告意见类型

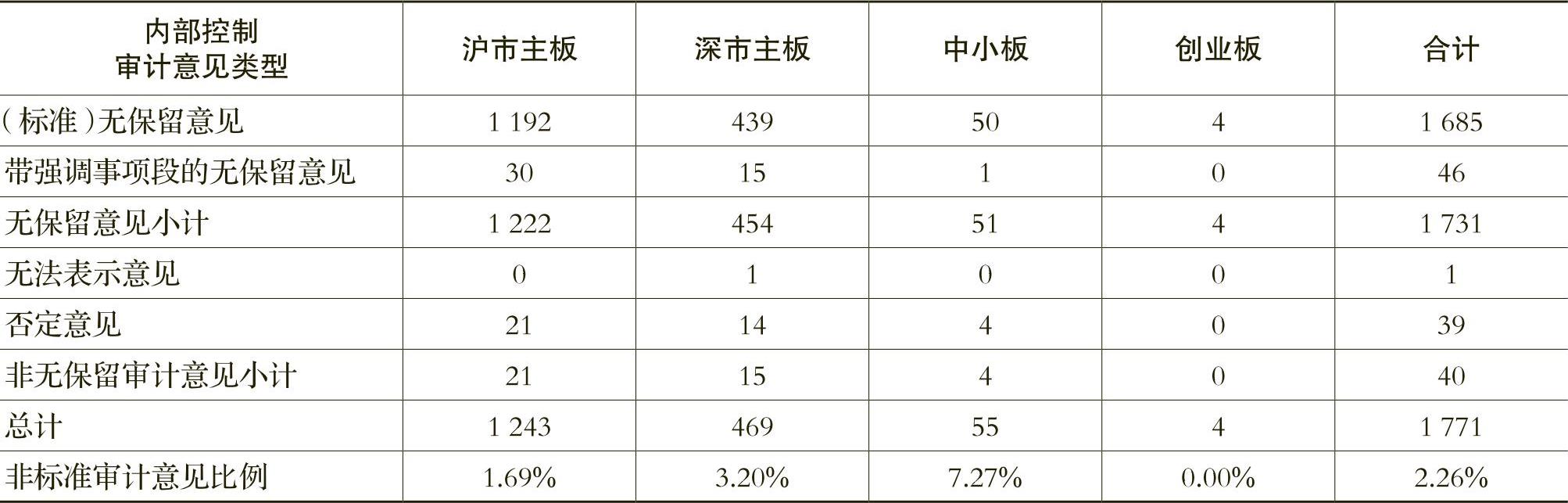

表2-2 2017年度各板块上市公司内部控制审计报告意见类型

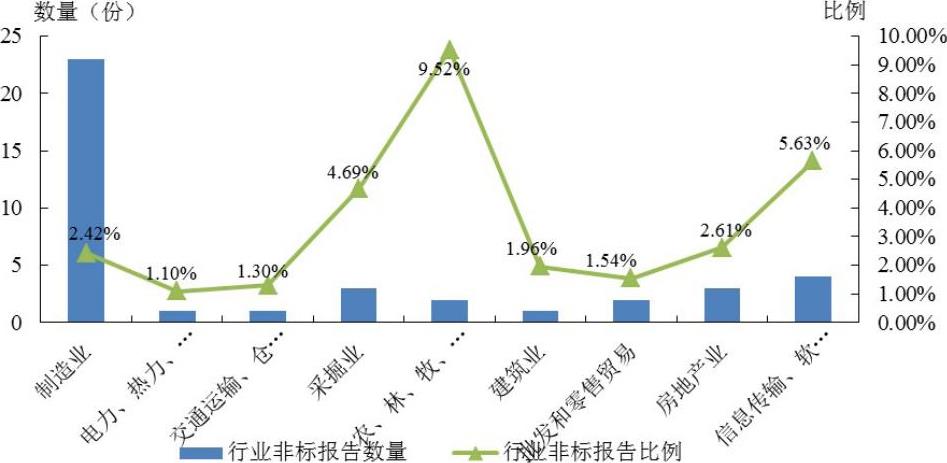

图2-2 2017年度各行业非标准内部控制审计报告数量和比例

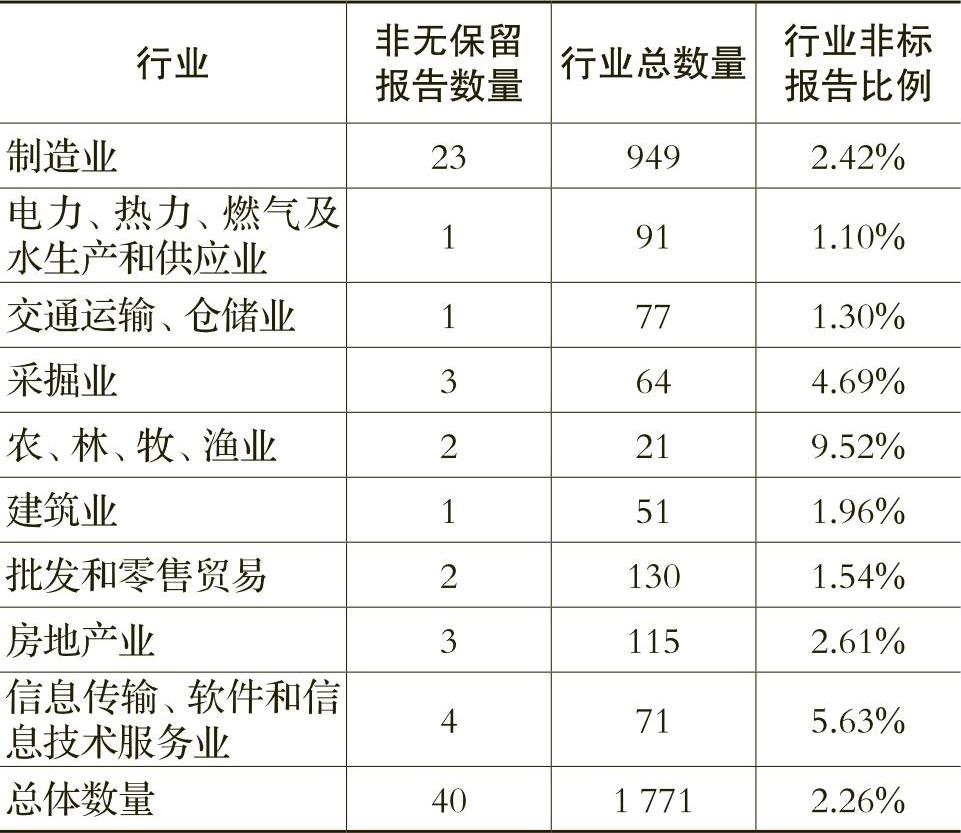

表2-3 2017年度各行业上市公司内部控制审计报告意见类型

表2-4 导致否定意见内控审计报告披露的主要事项

表2-5 2017年度非标准内部控制审计报告与对应的财务报表审计报告

(一)非无保留内部控制审计报告的公司板块分布

现阶段,中小板、创业板公司尚未被纳入内控规范体系的实施范围,因此非无保留意见审计报告主要集中在沪市、深市主板上市公司。2017年度,沪市主板上市公司被出具非无保留意见审计报告的比例为1.69%,较上年增加0.37%;深市主板上市公司被出具非无保留意见审计报告的比例为2.58%,较上年减少0.26%。此外,还有4家中小板上市公司被出具非无保留内部控制审计报告(详见表2-2)。

(二)非无保留内部控制审计报告的公司所在行业分布

就行业内非无保留意见内部控制审计报告比例而言,农、林、牧、渔业被出具非标准内部控制审计报告的比例最高,达到9.52%。其次,采掘业,制造业,信息传输、软件和信息技术服务业,以及房地产业等行业的非无保留意见内部控制审计报告比例也高于整体上市公司非无保留意见内部控制审计报告比例(2.26%)(详见表2-3、图2-2)。

(三)非无保留意见内部控制审计报告披露的主要事项

1.否定意见内部控制审计报告披露的非标准事项。在全部40份非无保留内控审计报告中,有39份否定意见的审计报告,其中,22份涉及资产减值问题,18份涉及关联方及其关联方交易问题,12份涉及对子公司或部分业务缺乏监控的问题,9份涉及业绩预盈公告重大偏差问题(详见表2-4)。

在否定意见内控审计报告披露的主要事项中,以下几种情形具有代表性:

(1)公司连续两年对业绩预告进行更正。2018年3月,公司发布《关于2017年年度业绩预告更正公告》,对2018年1月披露的2017年度业绩预告进行了更正,连续两年更正业绩预告表明公司针对重大会计事项判断的内部控制存在重大缺陷,与之相关的财务报告内部控制失效。

(2)对重要子公司失去控制。公司在《对子公司的管控》循环管理运行中存在重大缺陷,致使其控股子公司财务报表未纳入合并财务报表范围,导致公司2017年度财务报表所反映的经营成果未包含对某子公司的投资损益,同时影响财务报表中长期股权投资的计价,导致相关的财务报告内部控制执行失效。

(3)管理层凌驾于内部控制之上。公司原董事长主导的公司多项对外投资、签署业务合同并支付相关款项、私自使用公司及相关子公司公章违规代表公司签订对外担保协议等行为,实际凌驾于公司内部控制之上,导致内部控制失效,致使公司产生重大损失。

(4)财务报表编制错误。公司在编制财务报告时,未能按照与部分金融及非金融机构签订的借款合同足额计提借款费用,构成内部控制重大缺陷,内部控制在运行过程中未能发现该错报。

(5)公司财务核算存在重大缺陷,导致前期重大会计差错更正。公司2017年期初债权需在2016年度全额计提坏账准备,公司追溯调整调减净利润占调整后归母公司净利润的61.31%。公司内部控制在运行过程中未能发现该项重大会计错报。

2.无法表示意见内部控制审计报告披露的非标准事项。在全部40份非无保留内控审计报告中,仅有1份无法表示意见的审计报告。导致无法表示意见内控审计报告的主要事项为:治理层、管理层、监事会的关键成员,涉嫌背信损害上市公司利益罪被公安局刑事拘留的期后事项对被审计单位2017年12月31日财务报告内部控制有效性的影响程度,不能确定。

(四)非无保留内部控制审计报告对应的财务报表审计报告

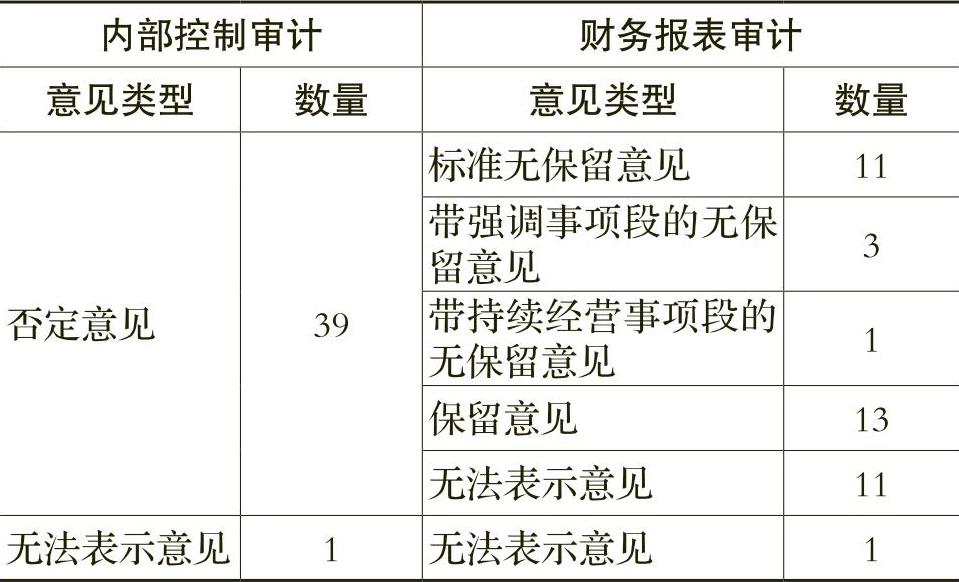

2017年度,40家被出具非无保留意见内部控制审计报告的上市公司中,有15家公司的财务报表审计报告为标准无保留意见(其中3家公司为带强调事项段的无保留意见,1家公司为带持续经营事项段的无保留意见);25家公司为非无保留审计意见(其中13家为保留意见,12家为无法表示意见,详见表2-5)。

与2017年度上市公司非无保留意见审计报告比例上升相一致,非无保留内部控制审计报告比例的上升在一定程度上反映出审计机构的执业态度更为谨慎,对被审计单位内部控制的关注更为深入细致,为报表使用者了解上市公司可能存在的潜在错报风险提供了更有价值的信息。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2018年卷 > 中国会计年鉴2018年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2018年卷 > 中国会计年鉴2018年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号